| Код субъекта РФ | Наименование субъекта Российской Федерации |

| 01 | Адыгея республика |

| 02 | Башкортостан республика |

| 03 | Бурятия республика |

| 04 | Алтай республика |

| 05 | Дагестан республика |

| 06 | Ингушетия республика |

| 07 | Кабардино-Балкарская республика |

| 08 | Калмыкия республика |

| 09 | Карачаево-Черкесская республика |

| 10 | Карелия республика |

| 11 | Коми республика |

| 12 | Марий Эл республика |

| 13 | Мордовия республика |

| 14 | Саха /Якутия/ республика |

| 15 | Северная Осетия — Алания республика |

| 16 | Татарстан республика |

| 17 | Тыва республика |

| 18 | Удмуртская республика |

| 19 | Хакасия республика |

| 20 | Чеченская республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва город |

| 78 | Санкт-Петербург город |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский Автономный округ — Югра автономный округ |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Крым республика |

| 92 | Севастополь город |

| 99 | Байконур город |

Код налоговой налоговой по адресу

Благодаря данному сервису можно легко найти номер и код налоговой инспекции по адресу. Достаточно в поле запроса вести адрес и сервис выдаст номер вашей налоговой инспекции и код ИФНС.

Достаточно в поле запроса вести адрес и сервис выдаст номер вашей налоговой инспекции и код ИФНС.

Код ИФНС состоит и четырех цифр .Первая и вторая цифра номера отражают субъект Российской Федерации, в котором находится налоговая, третья и четвертая цифра — это номер налоговой инспекции в этом регионе.

СУБЪЕКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

01 — Республика Адыгея

02 — Республика Башкортостан

03 — Республика Бурятия

04 — Республика Алтай

05 — Республика Дагестан

06 — Республика Ингушетия

07 — Кабардино-Балкарская Республика

08 — Республика Калмыкия

09 — Карачаево-Черкесская Республика

10 — Республика Карелия

11 — Республика Коми

12 — Республика Марий Эл

13 — Республика Мордовия

14 — Республика Саха (Якутия)

15 — Республика Северная Осетия — Алания

16 — Республика Татарстан

17 — Республика Тыва

18 — Удмуртская Республика

19 — Республика Хакасия

21 — Чувашская Республика

22 — Алтайский край

23 — Краснодарский край

24 — Красноярский край

25 — Приморский край

26 — Ставропольский край

27 — Хабаровский край

28 — Амурская область

29 — Архангельская область

30 — Астраханская область

31 — Белгородская область

32 — Брянская область

33 — Владимирская область

34 — Волгоградская область

35 — Вологодская область

36 — Воронежская область

37 — Ивановская область

38 — Иркутская область

39 — Калининградская область

40 — Калужская область

41 — Камчатский край

42 — Кемеровская область

43 — Кировская область

44 — Костромская область

45 — Курганская область

46 — Курская область

47 — Ленинградская область

48 — Липецкая область

49 — Магаданская область

50 — Московская область

51 — Мурманская область

52 — Нижегородская область

53 — Новгородская область

54 — Новосибирская область

55 — Омская область

56 — Оренбургская область

57 — Орловская область

58 — Пензенская область

59 — Пермский край

60 — Псковская область

61 — Ростовская область

62 — Рязанская область

63 — Самарская область

64 — Саратовская область

65 — Сахалинская область

66 — Свердловская область

67 — Смоленская область

68 — Тамбовская область

69 — Тверская область

70 — Томская область

71 — Тульская область

72 — Тюменская область

73 — Ульяновская область

74 — Челябинская область

75 — Забайкальский край

76 — Ярославская область

77 — город Москва

78 — город Санкт-Петербург

79 — Еврейская автономная область

82 — Республика Крым

83 — Ненецкий автономный округ

86 — Ханты-Мансийский автономный округ — Югра

87 — Чукотский автономный округ

89 — Ямало-Ненецкий автономный округ

92 — город Севастополь

95 — Чеченская Республика

Евразийский ортопедический форум 2021 Сплошное статистическое наблюдение малого и среднего бизнеса за 2020 год Глобальный Форум по страхованию от несчастных случаев на производстве и профессиональных заболеваний Портал Фонда Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи Оценить качество госуслуг |

1. |

|

КБК для УСН — Контур.Эльба — СКБ Контур

Все коды бюджетной классификации для упрощенной системы налогообложения

В платежках на уплату налогов и взносов есть обязательный реквизит — код бюджетной классификации (КБК). У каждого налога и сбора свой код.

Важно правильно указать КБК в платежках, чтобы налоговая смогла однозначно определить, какой налог или взнос уплатили. Если ошибетесь, платеж попадет в невыясненные. Налоговая не увидит платежа и продолжит требовать уплату, начислит пени. Чтобы все исправить, придется отправлять уточнение.

В таблице собрали актуальные КБК для УСН — ориентируйтесь на них, если заполняете платежное поручение вручную. Если формируете платежки в Эльбе, в них уже указан правильный КБК.

Единый налог при УСН с объектом «доходы»

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01011 01 1000 110

|

|

Пени

|

182 1 05 01011 01 2100 110

|

|

Штрафы

|

182 1 05 01011 01 3000 110

|

|

Проценты

|

182 1 05 01011 01 2200 110

|

Единый налог при УСН с объектом «доходы минус расходы»

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01021 01 1000 110

|

|

Пени

|

182 1 05 01021 01 2100 110

|

|

Штрафы

|

182 1 05 01021 01 3000 110

|

|

Проценты

|

182 1 05 01021 01 2200 110

|

Эльба автоматически формирует платежки с актуальными КБК. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Попробовать

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01012 01 1000 110

|

|

Пени

|

182 1 05 01012 01 2100 110

|

|

Штрафы

|

182 1 05 01012 01 3000 110

|

|

Проценты

|

182 1 05 01012 01 2200 110

|

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01022 01 1000 110

|

|

Пени

|

182 1 05 01022 01 2100 110

|

|

Штрафы

|

182 1 05 01022 01 3000 110

|

|

Проценты

|

182 1 05 01022 01 2200 110

|

Минимальный налог при УСН

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01021 01 1000 110

|

|

Пени

|

182 1 05 01021 01 1000 110

|

|

Штрафы

|

182 1 05 01021 01 1000 110

|

|

Проценты

|

182 1 05 01021 01 1000 110

|

Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01050 01 1000 110

|

|

Пени

|

182 1 05 01050 01 2100 110

|

|

Штрафы

|

182 1 05 01050 01 3000 110

|

|

Проценты

|

182 1 05 01050 01 2200 110

|

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01030 01 1000 110

|

|

Пени

|

182 1 05 01030 01 2100 110

|

|

Штрафы

|

182 1 05 01030 01 3000 110

|

|

Проценты

|

182 1 05 01030 01 2200 110

|

Техподдержка: Инструкция по использованию электронной подписи на сайте Федеральной налоговой службы

Оглавление

Внимание! В соответствии с пунктом 3 статьи 80 и с пунктом 5 статьи 174 Налогового кодекса Российской Федерации налоговые декларации по налогу на добавленную стоимость через сервис ФНС не принимаются. Также, согласно пункту 10 статьи 431 Налогового кодекса Российской Федерации расчеты по страховым взносам через настоящий сервис не принимаются.

Также, согласно пункту 10 статьи 431 Налогового кодекса Российской Федерации расчеты по страховым взносам через настоящий сервис не принимаются.

Установка Программы «Налогоплательщик ЮЛ»

На сайте ФНС https://www.nalog.ru/rn77/program/5961229/ скачать файл с последней версией программы и запустить установку двойным кликом мыши:

После распаковки и подготовки файлов к установке откроется окно установки программы, в котором необходимо нажать «Далее»:

Прочитать лицензионное соглашение и принять его условия, нажать «Далее»:

Выбрать «Полную» установку и нажать «Далее»:

Если необходимо, можно изменить папку установки программы, нажав «Изменить…».

Далее нажать «Далее»:

Для начала установки нажать «Установить»:

Для завершения установки программы нажать «Готово»:

После успешной установки на рабочем столе появится ярлык «Налогоплательщик ЮЛ». Также в системном меню WINDOWS Пуск – Программы появится подпункт «Налогоплательщик ЮЛ», содержащий ссылки на исполняемую программу и руководство пользователя.

При первом запуске программы после установки версии будет показано окно с описанием версии, далее выполнится конвертация программы, переиндексация, после чего появится запрос на прием отчетных форм. Затем произойдет прием описаний в выбранном варианте. После этого программа будет готова к работе. Работа в программе Налогоплательщик описана в файле «Руководство пользователя.doc» Пуск – Программы – Налогоплательщик ЮЛ – Руководство пользователя.

Формирование транспортного контейнера в программе «Налогоплательщик ЮЛ»

После формирования декларации или загрузки существующей, необходимо ее выгрузить для формирования транспортного контейнера. Для выгрузки документа нужно правым кликом мыши кликнуть на отчет. При этом если помечен документ или группа документов, то будут выгружены помеченные документы. Если нет помеченных документов, то будет выгружен документ, на котором установлен курсор.

В выпадающем меню выбрать «Передача по Интернет».

Откроется список отмеченных для выгрузки документов:

Нажать «ОК».

Откроется окно со служебной информацией:

В нем необходимо заполнить код ИФНС, в которую отправляется отчетность. И подтвердить введенные данные нажатием кнопки «ОК».

Если заполнены все необходимые поля, отчетность будет выгружена.

После нажатия кнопки «ОК» откроется окно формирования транспортного контейнера:

В нем необходимо указать папку, в которой будет размещен файл с транспортным контейнером, идентификатор налогоплательщика, сертификат ключа подписи, которым будет подписан передаваемый файл отчетности и нажать кнопку «Сформировать».

Для подписания отчетности будет запрошен пароль на контейнер:

После ввода пароля и нажатия кнопки «ОК» будет сформирован контейнер:

Получение идентификатора налогоплательщика

Для самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности и получения идентификатора необходимо пройти регистрацию в сервисе: https://service.nalog.ru/reg/Account/Registry:

Для регистрации необходимо ввести Логин, Пароль, Подтверждение пароля и E-mail:

После нажатия кнопки «Зарегистрировать» на электронную почту будет выслано письмо с ссылкой для подтверждения регистрации:

После подтверждения электронной почты и входа в личный кабинет появится сообщение о необходимости зарегистрировать сертификат и получить идентификатор:

После нажатия на кнопку «Зарегистрировать сертификат» откроется форма для загрузки сертификата:

После выбора файла сертификата откроется окно со сведениями об организации, в котором необходимо будет заполнить пустые поля (КПП и Код налогового органа):

Затем нажать кнопку «Передать на регистрацию». Страница обновится и отобразится статус заявки на регистрацию сертификата:

Когда сертификат пройдет регистрацию и будет присвоен идентификатор, на почту (указанную при регистрации) придет сообщение об успешной регистрации и о присвоении идентификатора.

После обновления страницы изменится статус регистрации сертификата, и в данных организации отобразится присвоенный идентификатор:

Для представления отчетности необходимо использовать «Сервис сдачи налоговой и бухгалтерской отчетности».

Представление отчетности в ФНС

Внимание! В соответствии с пунктом 3 статьи 80 и с пунктом 5 статьи 174 Налогового кодекса Российской Федерации налоговые декларации по налогу на добавленную стоимость через сервис ФНС не принимаются. Также, согласно пункту 10 статьи 431 Налогового кодекса Российской Федерации расчеты по страховым взносам через настоящий сервис не принимаются.

Для представления налоговой и бухгалтерской отчетности в электронном виде нужно зайти на страницу: http://nalog.ru/rn77/service/pred_elv/:

Далее необходимо установить Сертификат открытого ключа подписи МИ ФНС России по ЦОД, корневой сертификат ФНС России и список отозванных сертификатов.

Установка открытого ключа ФНС

Для установки сертификата открытого ключа подписи МИ ФНС России по ЦОД нужно его сохранить и запустить установку двойным кликом мыши.

На вкладке «Общие» нажать кнопку «Установить сертификат…»:

Откроется «Мастер импорта сертификатов»:

После нажатия кнопки «Далее» откроется окно выбора хранилища сертификатов.

Необходимо отметить «Автоматически выбрать хранилище на основе типа сертификата», нажать «Далее»:

Для завершения работы «Мастера импорта сертификатов» нажать кнопку «Готово»:

В окне сообщения об успешном импорте сертификата нажать кнопку «ОК»:

Сертификат открытого ключа подписи МИ ФНС России по ЦОД установлен.

Установка корневого сертификата

Для установки корневого сертификата ФНС необходимо перейти по ссылке: http://www.nalog.ru/rn77/about_fts/uc_fns/, скачать корневой сертификат УЦ ФНС России и двойным кликом мыши открыть его, для этого в окне открытия файла нажать кнопку «Открыть»:

На вкладке «Общие» нажать кнопку «Установить сертификат…»:

Откроется «Мастер импорта сертификатов»:

После нажатия кнопки «Далее» откроется окно выбора хранилища сертификатов:

Необходимо выбрать «Поместить все сертификаты в следующее хранилище», нажать кнопку «Обзор» и выбрать хранилище «Доверенные корневые центры сертификации» и нажать «ОК»:

После выбора хранилища сертификатов нажать «Далее»:

Для завершения работы «Мастера импорта сертификатов» нажать кнопку «Готово»:

В окне сообщения об успешном импорте сертификата нажать кнопку «ОК»:

Корневой сертификат установлен.

Установка списка отозванных сертификатов

Для установки списка отзыва нужно сохранить его на компьютер, кликнуть по нему правой кнопкой мыши и выбрать «Установить список отзыва (CRL)». В открывающихся окнах последовательно нажимать «Далее» – «Далее» – «Готово», не меняя настройки по умолчанию.

После установки сертификатов и списка отзыва нажать «Перейти в «Сервис сдачи налоговой и бухгалтерской отчетности».

Ознакомиться с технологией приема и обработки деклараций (расчетов) и перейти к проверке условий, нажав «Проверить выполнение условий»:

Убедиться, что все условия выполнены, и нажать «Выполнить проверки»:

На четвертом шаге проверки будет предложение выбрать цифровой сертификат.

После выбора необходимого сертификата нажать «ОК»:

После проверки сертификата ключа подписи нажать «Начать работу с сервисом»:

В открывшемся окне:

Нужно заполнить пустые поля (Код абонента, КПП) и нажать «Сохранить»:

После сохранения введенных данных перейти в раздел «Загрузка файла»:

Нажать «Обзор» и выбрать контейнер, подготовленный с помощью программы «Налогоплательщик ЮЛ».

После выбора файла нажать кнопку «Отправить».

После передачи файла произойдет автоматический переход на страницу проверки статуса обработки:

После завершения документооборота состояние изменится на «Завершено»:

Посмотреть отправленный файл и историю документооборота можно, перейдя по ссылке в графе «Состояние» – «Завершено (успешно)»:

В «Истории документооборота» можно посмотреть или скачать все регламентные документы.

В дальнейшем можно в любое время зайти в данный сервис (https://service.nalog.ru/nbo/) и просмотреть отправленные ранее декларации (расчеты).

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

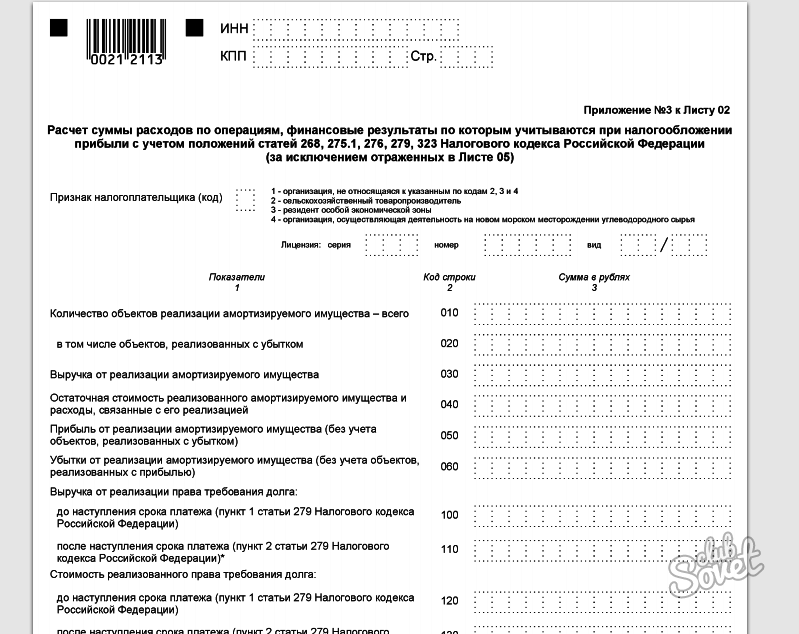

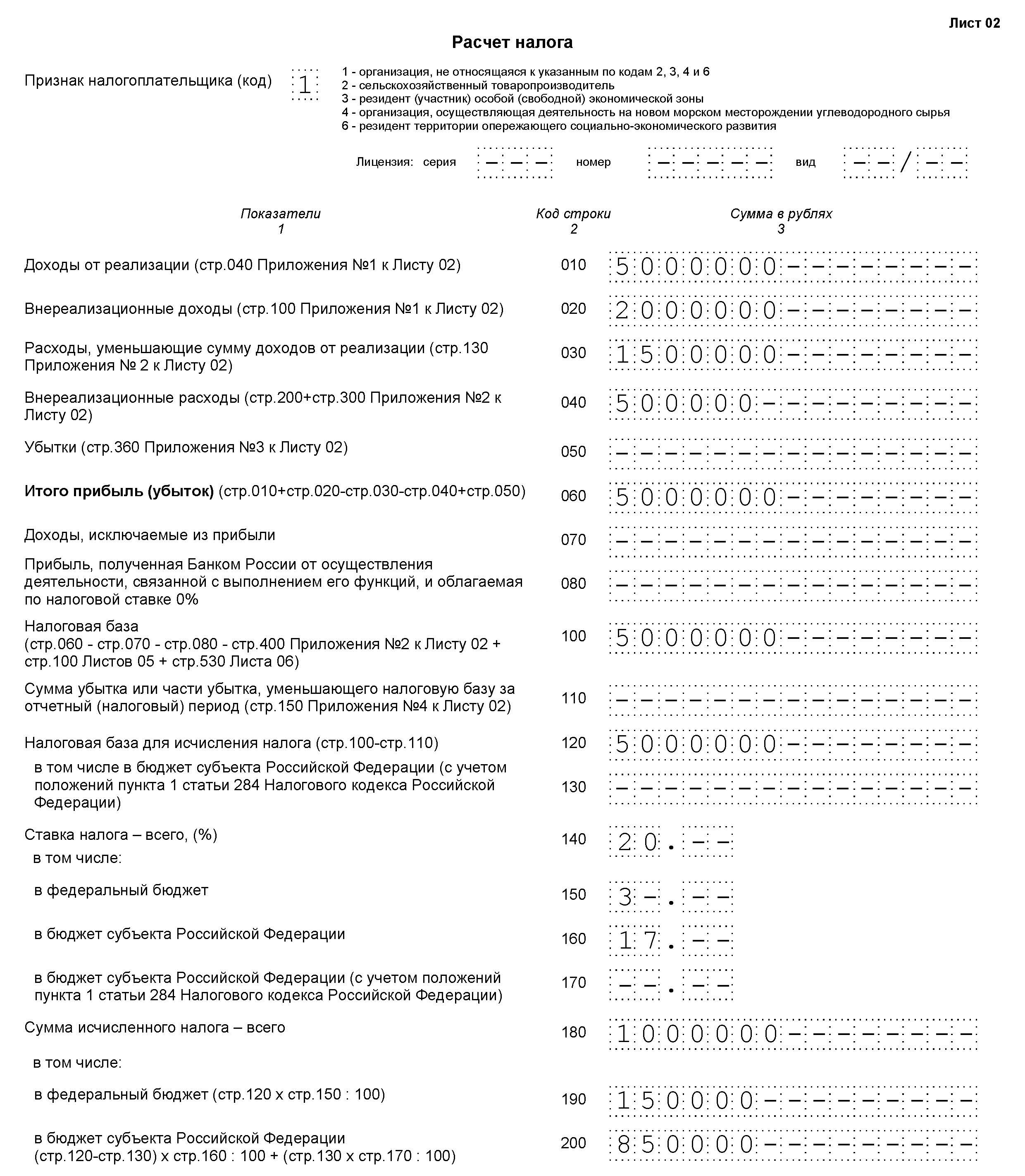

КБК налог на прибыль — Контур.Экстерн

Налог на прибыль организаций (за исключением КГН)

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01011 01 2100 110 | Пени по платежу |

| 182 1 01 01011 01 2200 110 | Проценты по платежу |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01012 02 2100 110 | Пени по платежу |

| 182 1 01 01012 02 2200 110 | Проценты по платежу |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Контур.

Экстерн.

Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Налог на прибыль организаций КГН

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01013 01 2100 110 | Пени по платежу |

| 182 1 01 01013 01 2200 110 | Проценты по платежу |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01014 02 2100 110 | Пени по платежу |

| 182 1 01 01014 02 2200 110 | Проценты по платежу |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

Платеж в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01015 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 1182 1 01 01015 01 2100 110 | Пени по платежу |

| 182 1 01 01015 01 2200 110 | Проценты по платежу |

| 182 1 01 01015 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платеж в бюджет субъекта РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01016 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01016 02 2100 110 | Пени по платежу |

| 182 1 01 01016 02 2200 110 | Проценты по платежу |

| 182 1 01 01016 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль с доходов в виде дивидендов от российских организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01040 01 2100 110 | Пени по платежу |

| 182 1 01 01040 01 2200 110 | Проценты по платежу |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде дивидендов от иностранных организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01060 01 2100 110 | Пени по платежу |

| 182 1 01 01060 01 2200 110 | Проценты по платежу |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний

| КБК | Наименование |

|---|---|

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01080 01 2100 110 | Пени по платежу |

| 182 1 01 01080 01 2200 110 | Проценты по платежу |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 2100 110 | Пени по платежу |

| 182 1 01 01070 01 2200 110 | Проценты по платежу |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 2100 110 | Пени по платежу |

| 182 1 01 01050 01 2200 110 | Проценты по платежу |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01030 01 2100 110 | Пени по платежу |

| 182 1 01 01030 01 2200 110 | Проценты по платежу |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль при выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| КБК | Наименование |

|---|---|

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 2100 110 | Пени по платежу |

| 182 1 01 01021 01 2200 110 | Проценты по платежу |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| КБК | Наименование |

|---|---|

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 2100 110 | Пени по платежу |

| 182 1 01 01022 02 2200 110 | Проценты по платежу |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| КБК | Наименование |

|---|---|

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01023 01 2100 110 | Пени по платежу |

| 182 1 01 01023 01 2200 110 | Проценты по платежу |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| КБК | Наименование |

|---|---|

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 2100 110 | Пени по платежу |

| 182 1 01 01024 01 2200 110 | Проценты по платежу |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года».

| КБК | Наименование |

|---|---|

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 2100 110 | Пени по платежу |

| 182 1 01 01090 01 2200 110 | Проценты по платежу |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Контур.

Экстерн.

Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

SCHNEIDER GROUP | Налоговые ставки Россия — Обзор

Все российские и иностранные компании, владеющие основными средствами в России, обязаны платить налог на имущество. Налоговая база составляет , для некоторых видов недвижимости — кадастровая стоимость , а в остальных случаях — остаточная стоимость основных средств (стоимость приобретения за вычетом накопленной амортизации). Земля, интеллектуальная собственность и незавершенное строительство не облагаются налогом на имущество.

Таким образом, это не «налог на имущество», который применялся (в настоящее время или ранее) в некоторых западных странах, где, вообще говоря, облагаются налогом активы за вычетом обязательств.Имущество, введенное в эксплуатацию после 1 января 2013 года, не облагается налогом на имущество. Основные средства, введенные в эксплуатацию до 2013 года, по-прежнему подлежат налогообложению независимо от их мобильности.

Определение недвижимого имущества дано в статье 130 Гражданского кодекса Российской Федерации. Под недвижимым имуществом понимаются материальные активы, такие как помещения, участки недр и объекты для сдачи в аренду (например, здания и строительные объекты). Самолеты и корабли также считаются недвижимым имуществом.Регистрация права собственности на недвижимое имущество в государстве обязательна. Материальные активы, которые четко не определены в Гражданском кодексе, считаются движимыми активами (например, станки и производственные линии).

С 1 января 2014 года налоговой базой для некоторых видов недвижимости, например торговых центров или офисных зданий, является кадастровая стоимость. Другие объекты недвижимости, такие как фабричные здания, по-прежнему облагаются налогом в соответствии с их балансовой стоимостью. Однако это новое постановление еще не введено в действие по всей стране.

В настоящее время распространяется только на объекты недвижимости Москвы и Московской области. С каждым годом список регионов, исчисляющих налог на имущество по кадастровой стоимости, становится все длиннее. Кроме того, оценка кадастровой стоимости

С каждым годом список регионов, исчисляющих налог на имущество по кадастровой стоимости, становится все длиннее. Кроме того, оценка кадастровой стоимости

еще не проведена для всех объектов недвижимости. Таким образом, налог на имущество в отношении еще не оцененных объектов недвижимости в Москве или Московской области по-прежнему исчисляется по балансовой стоимости.

Распространение новых правил на другие регионы России запланировано на 2015 год.За счет налогообложения по кадастровой стоимости налоговая база не уменьшается на амортизацию здания.

Таким образом, поправка обычно увеличивает налоговое бремя по сравнению с налогообложением согласно балансовой стоимости, даже если ставка налога номинально ниже. В связи с этим были введены ежегодно повышающиеся налоговые ставки. Поскольку налог на имущество является региональным налогом, регионы могут устанавливать ставки налога до максимума, установленного Налоговым кодексом:

.

Обзор налога на имущество в России

Если налоговая база рассчитывается по балансовой стоимости, ставка налога может достигать 2.2% (взимается в Москве). Налоговую декларацию необходимо подавать ежеквартально до 30-го дня после окончания квартала. Налог должен быть уплачен в течение 30 дней после окончания квартала, но в конце года платеж должен быть произведен 30 марта следующего года.

НАЛОГОВЫЙ КОДЕКС РФ (ЧАСТИ ПЕРВАЯ И ВТОРАЯ) NO. 146-ФЗ 31 ИЮЛЯ 1998 ГОДА

| « | toc | » | |

Часть 2

Принят Государственной Думой 19 июля 2000 г.

Утверждено Советом Федерации 26 июля 2000 г.

Раздел VIII.Федеральные налоги (статьи 143 - 245) Глава 21. Налог на добавленную стоимость (статьи 143–178) Глава 22. Акцизы (статьи 179-206) Глава 23. Подоходный налог с населения (статьи 207 - 233) Глава 24.Единый социальный налог (статьи 234–245). (Вклад) Глава 25. Налог на прибыль организаций (статьи 246 - 333) Глава 26.Налог на добычу полезных ископаемых (статьи 334 - 346) Раздел VIII. 1. Специальные налоговые режимы (статьи 346.1 - 346.10) Глава 26.1. Система налогообложения (статьи 346.1 - 346.10) Производители сельскохозяйственной продукции (Единый сельскохозяйственный налог) Раздел IX. Региональные налоги и сборы (статьи 347 - 355) Глава 27. Налог с продаж (статьи 347–355). Федеральный закон №118-ФЗ от 5 августа 2000 г. о введении в действие части 2 Закона Налоговый кодекс Российской Федерации и внесение изменений в некоторые законодательные Законодательство Российской Федерации о налогах

| « | toc | » | |

Российская Федерация — Корпоративный — Налоги у источника выплаты

В соответствии с общими положениями RTC, доход, полученный FLE и не относящийся к PE в России, подлежит обложению WHT в России (удерживается у источника).Ставки WHT следующие:

.

- 15% на дивиденды и доход от участия в российских предприятиях с иностранными инвестициями.

- 10% на доход от фрахта.

- 20% на некоторые другие доходы из российских источников, включая роялти и проценты.

- 20% от выручки или 20% маржи от прироста капитала (от продажи недвижимого имущества в России или акций, не зарегистрированных на бирже, российских дочерних компаний, где на недвижимое имущество в России приходится более 50% активов).

Налогообложение наценки (а не валового дохода, полученного от перечисленных выше видов продаж) может применяться только в том случае, если расходы надлежащим образом задокументированы.

Доход иностранных организаций (не осуществляющих деятельность в России через ИП) от продажи определенных листинговых ценных бумаг российских компаний (и их производных инструментов) не рассматривается как доход, полученный из источников в России, подлежащих обложению налогом на прибыль.

Список освобожденных от налогообложения доходов (не облагаемых налогом на прибыль) также включает: (i) процентные платежи по российским государственным ценным бумагам; (ii) процентные выплаты по обращающимся облигациям, выпущенным в соответствии с законодательством зарубежных стран; и (iii) платежи российских компаний для финансирования купонов по еврооблигациям, выпущенным компаниями специального назначения (SPV), зарегистрированными за пределами России.

Налог удерживается налоговым агентом и уплачивается в российский бюджет. Ставки НДН могут быть снижены согласно соответствующему СДН, положения которого могут применяться на основании подтверждения налогового резидентства, которое иностранная компания должна предоставить российскому налоговому агенту до даты платежа (предварительное разрешение со стороны российского налогового органа отсутствует. властями), а также при соблюдении общих условий (подтверждение фактического владения и т. д.).

Российские налоговые органы признают условия договоров, заключенных Союзом Советских Социалистических Республик (СССР), до тех пор, пока они не будут пересмотрены правительством России.Кроме того, список действующих налоговых соглашений постоянно обновляется.

Россия ратифицировала поправки к СИД с Кипром и Люксембургом; ожидается, что поправки к СИД с Мальтой будут ратифицированы. Основные моменты — повышение налоговых ставок на дивиденды и проценты. Максимальная ставка будет составлять 15% как для дивидендов, так и для процентов, но есть некоторые исключения (в некоторых случаях будут применяться ставки 5% и 0%). Ставка налога на роялти останется на уровне 0% (5% на Мальте). Поправки к DTT с Кипром применяются с 1 января 2021 года.Поправки к DTT с Мальтой и Люксембургом, вероятно, будут применяться с 2022 года (процесс ратификации еще не завершен). Процесс ратификации протокола с Мальтой также не завершен; Применение новых ставок в рамках DTT с Мальтой в 2021 году должно быть разъяснено Министерством финансов. Кроме того, Россия объявила о денонсации ДИДН с Нидерландами (но в 2021 году ДИДН останется в силе). Другие DTT с транзитными юрисдикциями, исторически использовавшимися для инвестиций в Россию, также могут быть пересмотрены.

Кроме того, Россия объявила о денонсации ДИДН с Нидерландами (но в 2021 году ДИДН останется в силе). Другие DTT с транзитными юрисдикциями, исторически использовавшимися для инвестиций в Россию, также могут быть пересмотрены.

Россия ратифицировала MLI. Россия выбрала 71 DTT, включая DTT с Австрией, Китаем, Кипром, Францией, Гонконгом, Ирландией, Латвией, Люксембургом, Нидерландами, Сингапуром и Великобританией. При оценке применимости MLI необходимо учитывать, подписала ли другая сторона DTT Конвенцию.

30 апреля 2020 года Россия уведомила ОЭСР о завершении национальных процедур по реализации Многосторонней конвенции (MLI) для 27 договоров об избежании двойного налогообложения, 26 ноября 2020 года Россия уведомила о завершении национальных процедур еще в 7 юрисдикциях.Таким образом, MLI может вступить в силу уже с 1 января 2021 года для 27 DTT, применяемых ко всем налогам, и для 7 DDT, применяемых только к WHT. MLI будет применяться к этим 7 DDT ко всем налогам с 1 января 2022 года.

Россия выразила намерение придерживаться максимально жесткого подхода и ввести максимальные ограничения на предоставление налоговых льгот. Однако окончательный подход зависит от того, какой выбор сделает другая сторона конкретного DTT.

Упрощенное ограничение льгот было вариантом, выбранным Россией, но большинство других стран выбрали тест на основную цель (PPT), поэтому в большинстве случаев упрощенное ограничение льгот не применяется.Вместо этого в большинстве случаев будет применяться PPT; льготы по договору не предоставляются, если получение такой выгоды было одной из основных целей любой договоренности или сделки, которая прямо или косвенно привела к получению такой выгоды.

Дивиденды: пониженная ставка налога WHT применяется только в том случае, если период владения акциями или долями компании, выплачивающей дивиденды, равен или превышает 365 дней (существующие критерии участия останутся в силе).

Прирост капитала от передачи акций или долей участия организаций, стоимость которых в основном связана с недвижимостью: эта прибыль может облагаться налогом в юрисдикции местонахождения недвижимого имущества, если в любое время в течение 365 дней, предшествующих передаче, эти акции или сопоставимые доли владения получили больше более 50% их стоимости от такой недвижимости.

Устранение двойного налогообложения: Россия выбрала метод налогового вычета, как сейчас (такой же, как указано в большинстве ДИДН с Россией).

Понятие «бенефициарного владения»

Понятие фактического собственника дохода (т.е. «бенефициарного собственника») было введено в российское налоговое законодательство так называемым Законом о деофшоризации. Он определяет возможность применения более низких налоговых ставок в соответствии с DTT.

В российском налоговом законодательстве отсутствует четкий критерий бенефициарной собственности, который должен применяться налоговыми агентами, а это означает, что российские налоговые агенты не могут чувствовать себя полностью комфортно, применяя пониженные ставки налога на доходы, выплачиваемые за рубежом.Совершая какие-либо платежи, им необходимо учитывать риск уплаты дополнительных налогов и штрафов за свой счет.

Согласно закону, налоговый агент должен запросить подтверждение того, что иностранное юридическое лицо является бенефициарным владельцем дохода. Если фактический бенефициарный собственник известен, налоговый агент может применить «сквозной» подход (использовать договор со страной, где проживает этот бенефициарный собственник). Если бенефициарный собственник находится в России или в стране, не являющейся участником договора, выплачиваемый доход облагается налогом в соответствии с правилами RTC (обратите внимание, что нулевая ставка налога на дивиденды применяется по особым критериям).

Договорные ставки

В приведенном ниже списке указаны ставки НДН, упомянутые в договорах. Россия начала пересмотр ставок налога на прибыль с дивидендов и процентов в ряде договоров с целью повышения их до 15%.

| Получатель | WHT (%) | Продолжительность строительства до создания ЧП (мес.) | ||

| Дивиденды | Проценты (1) | Роялти | ||

| Без договора | 15 | 20 | 20 | |

| Договор: | ||||

| Албания / Россия | 10 | 10 | 10 | 12 |

| Алжир / Россия | 5 (2) / 15 | 0/15 | 15 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Аргентина / Россия | 10 (2) / 15 | 0/15 | 15 | 6 |

| Армения / Россия | 5 (2) / 10 | 0/10 | 0 | 12 |

| Австралия / Россия | 5 (3) / 15 | 10 | 10 | 12 |

| Австрия / Россия | 5 (4) / 15 | 0 | 0 | 12 |

| Азербайджан / Россия | 10 | 0/10 | 10 | 12 |

| Беларусь / Россия | 15 | 0/10 | 10 | Нет специальных положений в соответствующем DTT; должны применяться положения местного налогового законодательства |

| Бельгия / Россия | 10 | 0/10 | 0 | 12 |

| Ботсвана / Россия | 5 (2) / 10 | 0/10 | 10 | 6 |

| Бразилия / Россия | 10 (5) / 15 | 0/15 | 15 | 9 |

| Болгария / Россия | 15 | 0/15 | 15 | 12 |

| Канада / Россия | 10 (6) / 15 | 0/10 | 0 (7) / 10 | 12 |

| Чили / Россия | 5 (2) / 10 | 15 | 5 (8) / 10 | 6 |

| Китай / Россия | 5 (9) / 10 | 0 | 6 | 18 |

| Хорватия / Россия | 5 (10) / 10 | 10 | 10 | 12 |

| Куба / Россия | 5 (11) / 15 | 0/10 | 0 (12) / 5 | 12 |

| Кипр / Россия | 5 (13) / 15 | 0 (14) / 5 (15) / 15 | 0 | 12 |

| Чехия / Россия | 10 | 0 | 10 | 12 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Дания / Россия | 10 | 0 | 0 | 12 месяцев и совокупный период более 365 дней в любом 18-месячном периоде для буровой установки |

| Эквадор / Россия | 5 (16) / 10 | 0/10 | 10 (17) / 15 | 10 |

| Египет / Россия | 10 | 0/15 | 15 | 6 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Финляндия / Россия | 5 (18) / 12 | 0 | 0 | 12 месяцев и 18 месяцев для отдельных видов строительных работ |

| Франция / Россия | 5 (19) / 10 (20) / 15 | 0 | 0 | 12 |

| Германия / Россия | 5 (21) / 15 | 0 | 0 | 12 |

| Греция / Россия | 5 (13) / 10 | 7 | 7 | 9 |

| Гонконг / Россия | 0 (22) / 5 (23) / 10 | 0 | 3 | 12 |

| Венгрия / Россия | 10 | 0 | 0 | 12 |

| Исландия / Россия | 5 (24) / 15 | 0 | 0 | 12 |

| Индия / Россия | 10 | 0/10 | 10 | 12 (может быть продлен по согласованию с компетентными органами) |

| Индонезия / Россия | 15 | 0/15 | 15 | 3 |

| Иран / Россия | 5 (11) / 10 | 0/7. 5 5 | 5 | 12 |

| Ирландия / Россия | 10 | 0 | 0 | 12 |

| Израиль / Россия | 10 | 0/10 | 10 | 12 |

| Италия / Россия | 5 (25) / 10 | 10 | 0 | 12 |

| Япония / Россия (24) | 5 (27) / 10/15 (28) | 0/10 (29) | 0 | 12 |

| Казахстан / Россия | 10 | 0/10 | 10 | 12 |

| Северная Корея / Россия | 10 | 0 | 0 | 12 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Южная Корея / Россия | 5 (30) / 10 | 0 | 5 | 12 (может быть продлено до 24 месяцев по согласованию с компетентными органами) |

| Кувейт / Россия | 0 (22) / 5 | 0 | 10 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Кыргызстан / Россия | 10 | 0/10 | 10 | 12 |

| Латвия / Россия | 5 (31) / 10 | 0/5 (32) / 10 | 5 | 9 |

| Ливан / Россия | 10 | 0/5 | 5 | 12 |

| Литва / Россия | 5 (24) / 10 | 0/10 | 5 (8) / 10 | 9 |

| Люксембург / Россия | 5 (33) / 15 | 0 | 0 | 12 |

| Македония / Россия | 10 | 10 | 10 | 12 |

| Малайзия / СССР | 15 | 0/15 | 10 (34) / 15 (35) | 12 месяцев и более 6 месяцев для монтажных или монтажных проектов |

| Мали / Россия | 10 (36) / 15 | 0/15 | 0 | Нет специальных положений в соответствующем DTT; должны применяться положения местного налогового законодательства |

| Мальта / Россия (53) | 5 (13) / 15 | 5 (15) / 15 | 5 | 12 |

| Мексика / Россия | 10 | 0/10 | 10 | 6 |

| Молдова / Россия | 10 | 0 | 10 | 12 |

| Монголия / Россия | 10 | 0/10 | тарифы в соответствии с местным законодательством | 24 |

| Черногория / Россия | 5 (24) / 15 | 10 | 10 | 18 |

| Марокко / Россия | 5 (36) / 10 | 0/10 | 10 | 8 |

| Намибия / Россия | 5 (37) / 10 | 0/10 | 5 | 9 месяцев и более 6 месяцев на услуги по меблировке и монтажу |

| Нидерланды / Россия | 5 (38) / 15 | 0 | 0 | 12 |

| Новая Зеландия / Россия | 15 | 10 | 10 | 12 |

| Норвегия / Россия | 10 | 0/10 | 0 | 12 |

| Филиппины / Россия | 15 | 0/15 | 15 | 183 дня и совокупный период более 183 дней в любом 12-месячном периоде для предоставления услуг |

| Польша / Россия | 10 | 0/10 | 10 | 12 (может быть продлено до 24 месяцев по согласованию с компетентными органами) |

| Португалия / Россия | 10 (39) / 15 | 0/10 | 10 | 12 |

| Катар / Россия | 5 | 0/5 | 0 | 6 |

| Румыния / Россия | 15 | 0/15 | 10 | 12 |

| Саудовская Аравия / Россия | 0 (22) / 5 | 0/5 | 10 | 6 месяцев и совокупный период более 6 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Сербия / Россия | 5 (24) / 15 | 10 | 10 | 18 |

| Сингапур / Россия | 0 (22) / 5 (40) / 10 | 0 | 5 | 12 |

| Словакия / Россия | 10 | 0 | 10 | 12 |

| Словения / Россия | 10 | 10 | 10 | 12 |

| ЮАР / Россия | 10 (41) / 15 | 0/10 | 0 | 12 |

| Испания / Россия | 5 (42) / 10 (43) / 15 | 0/5 | 5 | 12 |

| Шри-Ланка / Россия | 10 (11) / 15 | 0/10 | 10 | 6 месяцев и совокупный период более 183 дней в любом 12-месячном периоде для услуг по меблировке |

| Швеция / Россия | 5 (44) / 15 | 0 | 0 | 12 |

| Швейцария / Россия | 0 (22) / 5 (45) / 15 | 0 | 0 | 12 |

| Сирия / Россия | 15 | 0/10 | 4. 5 (46) / 13,5 (47) / 18 (48) 5 (46) / 13,5 (47) / 18 (48) | 6 |

| Таджикистан / Россия | 5 (2) / 10 | 0/10 | 0 | 24 (может быть продлен по согласованию с компетентными органами) |

| Таиланд / Россия | 15 | 0/10 | 15 | 6 месяцев и совокупный период более 3 месяцев в любом 12-месячном периоде для услуг по меблировке |

| Турция / Россия | 10 | 0/10 | 10 | 18 |

| Туркменистан / Россия | 10 | 5 | 5 | 12 |

| Украина / Россия | 5 (49) / 15 | 0/10 | 10 | 12 |

| Великобритания / Россия | 10 | 0 | 0 | 12 |

| США / Россия | 5 (6) / 10 | 0 | 0 | 18 |

| Узбекистан / Россия | 10 | 0/10 | 0 | 12 |

| Венесуэла / Россия | 10 (4) / 15 | 0/5 (50) / 10 | 10 (51) / 15 | 9 |

| Вьетнам / Россия | 10 (52) / 15 | 10 | 15 | 6 месяцев и более 12 месяцев на услуги по меблировке |

Информация предоставлена для справки.Пожалуйста, просмотрите соответствующее DTT для получения полной информации.

Примечания:

- В большинстве случаев ставка налога 0% применяется к выплате процентов правительствам договаривающихся государств и к выплатам, гарантированным правительством.

- Если бенефициарный владелец дивидендов напрямую владеет не менее 25% капитала компании, выплачивающей дивиденды.

- При соблюдении следующих условий:

- Дивиденды выплачиваются компании (кроме партнерства), которая напрямую владеет не менее 10% капитала компании, выплачивающей дивиденды.

- Резидент другого договаривающегося государства инвестировал как минимум 700 000 австралийских долларов (AUD) или эквивалентную сумму в российских рублях в капитал этой компании.

- Если дивиденды выплачиваются компанией-резидентом России, дивиденды освобождаются от австралийского налога.

- Роялти за производство или воспроизведение любых литературных, драматических, музыкальных или других художественных произведений (за исключением роялти за кинофильмы или работы на кинофильмах, видеозаписях или других средствах воспроизведения для использования в связи с телевещанием).

- Роялти за использование или право использования компьютерного программного обеспечения.

- Роялти, выплачиваемые несвязанной стороне за использование или право использования любого патента или любой информации, касающейся промышленного, коммерческого или научного опыта.

- Если бенефициарный владелец дивидендов вложил средства в компанию, выплачивающую дивиденды, независимо от формы или характера таких инвестиций, на общую сумму не менее 500 000 французских франков (FF) или эквивалент в другой валюте; поскольку стоимость каждой инвестиции оценивается на дату ее совершения;

- Если этот бенефициарный владелец является компанией, которая подлежит обложению налогом на прибыль в соответствии с общим налоговым законодательством государства-участника договора, резидентом которого она является, и которое освобождено от такого налога в отношении таких дивидендов.

- Фактическим владельцем дивидендов является компания (кроме товарищества), которая инвестировала не менее 100 000 ЭКЮ или их эквивалент в любой другой валюте в капитал компании, выплачивающей дивиденды.

- Эти дивиденды освобождены от налога в другом договаривающемся государстве.

Сроки применения ставок уточняются в Минфине России.

Сроки применения ставок уточняются в Минфине России.С 1 января 2021 года MLI вступит в силу для 34 российских DTT:

| Заявка на все налоги | Приложение только для WHT |

| 1.Австралия | 1. Кипр |

| 2. Австрия | 2. Чешская Республика |

| 3. Бельгия | 3. Индонезия |

| 4. Канада | 4. Казахстан |

| 5. Дания | 5. Корея |

| 6. Финляндия | 6. Португалия |

| 7. Франция | 7. Саудовская Аравия |

| 8. Исландия | |

| 9.Индия | |

| 10. Ирландия | |

| 11. Израиль | |

| 12. Латвия | |

| 13. Литва | |

| 14. Люксембург | |

| 15. Мальта | |

| 16. Нидерланды | |

| 17. Новая Зеландия | |

| 18. Норвегия | |

| 19.Польша | |

| 20. Катар | |

| 21. Сербия | |

| 22. Сингапур | |

| 23. Словацкая Республика | |

| 24. Словения | |

| 25. Украина | |

| 26. Объединенные Арабские Эмираты | |

| 27. Соединенное Королевство |

Кодексы Российской Федерации Законы РФ

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

№ 146-ФЗ от 31 июля 1998 г.

Принят Государственной Думой 16 июля 1998 г.

Одобрен Советом Федерации 17 июля 1998 г.

Часть I

Раздел 1 Общие положения

Глава 1 Законодательство о налогах и сборах и другие нормативные правовые акты о налогах и сборах

Статья 1. Законодательство Российской Федерации, законодательство субъектов Российской Федерации, нормативные правовые акты представительных органов местного самоуправления о налогах и сборах

Законодательство Российской Федерации, законодательство субъектов Российской Федерации, нормативные правовые акты представительных органов местного самоуправления о налогах и сборах

Статья 2. Отношения, регулируемые законодательством о налогах и сборах.

Статья 3. Основные принципы законодательства о налогах и сборах.

Статья 4. Нормативные правовые акты исполнительных органов, исполнительных органов органов местного самоуправления и органов государственных внебюджетных фондов по налогам и сборам.

Статья 5.Введение в действие и действие законодательных актов о налогах и сборах

Статья 6. Несоответствие нормативных правовых актов о налогах и сборах настоящему Кодексу.

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Статья 7. Действие международных договоров о налогообложении.

Статья 8. Понятие налогов и сборов.

Статья 9. Стороны отношений, регулируемых законодательством о налогах и сборах.

Статья 10. Производство по делу о налоговых нарушениях.

Статья 11.Учреждения, концепции и термины, используемые в данном Кодексе

Глава 2 Система налогов и сборов в Российской Федерации

Статья 12. Виды налогов и сборов в Российской Федерации.

Статья 13. Федеральные налоги и сборы.

Статья 14. Региональные налоги и сборы

Статья 15. Местные налоги и сборы

Статья 16. Сведения о налогах и сборах.

Статья 17. Общие условия взимания налогов и сборов.

Статья 18. Особые виды налогового режима.

Раздел 2 Налогоплательщики и плательщики сборов.Налоговые агенты. Представительство в налоговых правоотношениях

Глава 3 Налогоплательщики и плательщики сборов. Налоговые агенты

Статья 19. Налогоплательщики и плательщики сборов.

Статья 20. Связанные лица

Статья 21. Права налогоплательщиков (плательщиков сборов).

Статья 22. Гарантия и защита прав налогоплательщиков (плательщиков сборов).

Статья 23. Обязанности налогоплательщиков (плательщиков сборов).

Статья 24. Налоговые агенты.

Статья 25. Сборщики налогов и / или сборов.

Глава 4 Представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 26.Право на представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 27. Законный представитель налогоплательщика.

Статья 28. Действия (бездействие) законных представителей организаций.

Статья 29. Уполномоченный представитель налогоплательщика.

Раздел 3 Налоговые органы. Налоговая полиция. Ответственность налоговых органов, таможенных органов, налоговой полиции и их должностных лиц

Глава 5 Налоговые органы. Налоговая полиция. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц

Статья 30.Налоговые органы РФ

Статья 31. Права налоговых органов.

Статья 32. Обязанности налоговых органов.

Статья 33. Обязанности должностных лиц налоговых органов.

Статья 34. Полномочия таможенных органов и обязанности должностных лиц таможни по налогам и сборам.

Статья 34.1. Полномочия органов государственных внебюджетных фондов

Статья 35. Ответственность налоговых органов, таможенных органов, органов государственных внебюджетных фондов, а также их должностных лиц.

Глава 6 Органы налоговой полиции

Статья 36.Полномочия органов внутренних дел

Статья 37. Ответственность органов внутренних дел и их должностных лиц.

Раздел 4 Общие правила исполнения обязанности по уплате налогов и сборов

Глава 7 Объекты налогообложения

Статья 38. Объект налогообложения.

Статья 39. Осуществление [продажа] товаров, работ (услуг).

Статья 40. Принципы определения цены товаров (работ, услуг).

Статья 41. Принципы определения дохода.

Статья 42.Доходы из источников в Российской Федерации и за ее пределами

Статья 43. Дивиденды и проценты.

Глава 8 Исполнение обязанности по уплате налогов и сборов

Статья 44. Возникновение, изменение и прекращение обязанности по уплате налога или сбора.

Статья 45. Исполнение обязанности по уплате налога, пошлины.

Статья 46. Сбор налогов, пошлин и пени с банковских счетов институциональных налогоплательщиков (плательщиков сборов) или институциональных налоговых агентов.

Статья 47.Сбор налогов за счет имущества институциональных налогоплательщиков или институциональных налоговых агентов

Статья 48. Взыскание налогов, сборов или процентов с имущества налогоплательщика-физического лица, налогового агента или физического лица.

Статья 49. Исполнение обязанности по уплате налогов и сборов при ликвидации.

Статья 50. Исполнение обязанности по уплате налогов и сборов при реорганизации юридического лица.

Статья 51. Исполнение обязанности по уплате налогов и сборов пропавшим без вести или инвалидом физическим лицом.

Статья 52.Порядок налоговой оценки

Статья 53. Налоговая база и налоговые ставки.

Статья 54. Общие вопросы определения налоговой базы.

Статья 55. Налоговый период.

Статья 56. Установление и использование льгот по налогам и сборам.

Статья 57. Сроки уплаты налогов и сборов.

Статья 58. Порядок уплаты налогов и сборов.

Статья 59. Списание безнадежной задолженности по налогам и сборам.

Статья 60. Обязанности банков по исполнению распоряжений об уплате налогов и сборов и решений о взимании налогов и сборов.

Глава 9 Изменение сроков уплаты налогов и сборов

Статья 61.Общие условия изменения срока уплаты налогов или сборов и пеней

Статья 62. Обстоятельства, исключающие изменение срока уплаты налога.

Статья 63. Органы, уполномоченные принимать решения об изменении срока уплаты налогов или сборов.

Статья 64. Порядок и условия допущения отсрочки налогообложения или уплаты налогов, сборов в рассрочку.

Статья 65. Порядок и условия предоставления налогового кредита.

Статья 66. Инвестиционный налоговый кредит.

Статья 67.Порядок и условия предоставления инвестиционных налоговых кредитов

Статья 68. Прекращение действия отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита.

Глава 10 Требование уплаты налогов и сборов

Статья 69. Требование уплаты налога или сбора

Статья 70. Срок предъявления требования об уплате налога или сбора.

Статья 71. Последствия изменения обязанности по уплате налога или сбора.

Глава 11 Способы исполнения обязательств по уплате налогов и сборов

Статья 72.Способы обеспечения исполнения обязательств по уплате налогов (сборов)

Статья 73. Залог имущества.

Статья 74. Гарантия.

Статья 75. Пени.

Статья 76. Приостановление операций по счетам налоговой организации, организации, действующей в качестве налогового агента, организации, уплачивающей задолженность, или индивидуального предпринимателя-налогоплательщика.

Статья 77. Арест имущества

Глава 12 Зачет и возврат излишне уплаченных или сверхнормативных сумм

Статья 78.Зачет или возврат излишне уплаченной суммы налога, сбора, а также пени

Статья 79. Возврат излишне уплаченных налогов или сборов.

Раздел 5 Налоговая отчетность и налоговый контроль

Глава 13 Налоговые отчеты

Статья 80. Налоговая декларация.

Статья 81. Внесение изменений и дополнений в налоговую декларацию.

Глава 14 Налоговый контроль

Статья 82. Формы осуществления налогового контроля.

Статья 83. Регистрация организаций и физических лиц.

Статья 84.Порядок регистрации и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика

Статья 85. Органы, учреждения, организации и должностные лица обязаны предоставлять налоговым органам информацию, касающуюся постановки на учет налогоплательщиков.

Статья 86. Обязанности банков по регистрации налогоплательщика.

Статья 86.1. Удалено

Статья 86.2. Удалено

Статья 86.3. Удалено

Статья 87. Налоговые проверки.

Статья 87.1. Удалено

Статья 88. Документальная налоговая проверка.

Статья 89. Выездная налоговая проверка.

Статья 90. Участие свидетеля.

Статья 91. Доступ на территорию или в помещения должностных лиц налоговых органов в целях осуществления налогового контроля.

Статья 92. Экспертиза.

Статья 93. Запросы документов.

Статья 94. Изъятие документов и иных предметов.

Статья 95. Экспертиза.

Статья 96. Привлечение специалиста по оказанию помощи в проведении налогового контроля.

Статья 97.Участие переводчика

Статья 98. Допрос свидетелей.

Статья 99. Общие требования к протоколам производства налогового контроля.

Статья 100. Отчетность по результатам аудита на месте.

Статья 101. Производство по делу о налоговых правонарушениях, совершенных налогоплательщиком, плательщиком сбора или налоговым агентом (вынесение решения по результатам проверки материалов проверки).

Статья 101.1. Производство по делу о нарушениях законодательства о налогах и сборах, предусмотренных Кодексом, лицами, не являющимися налогоплательщиками, налогоплательщиками или налоговыми агентами

Статья 102.Конфиденциальность налогоплательщика

Статья 103. Недопустимость причинения неправомерного вреда при осуществлении налогового контроля.

Статья 104. Исковое заявление о взыскании налоговой санкции.

Статья 105. Рассмотрение дел и исполнение определений о взыскании налоговых санкций.

Раздел 6 Налоговые правонарушения и ответственность за их совершение

Глава 15 Общие положения об ответственности за совершение налоговых правонарушений

Статья 106. Понятие налогового правонарушения.

Статья 107.Лица, ответственные за совершение налоговых правонарушений

Статья 108. Общие условия привлечения [налогоплательщиков] к ответственности за совершение налоговых правонарушений.

Общие условия привлечения [налогоплательщиков] к ответственности за совершение налоговых правонарушений.

Статья 109. Обстоятельства, исключающие возможность привлечения лица к ответственности за совершение налогового правонарушения.

Статья 110. Формы виновности в совершении налогового правонарушения.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения.

Статья 112. Смягчающие и отягчающие обстоятельства для совершения налогового правонарушения.

Статья 113.Срок давности по налоговым правонарушениям

Статья 114. Налоговые санкции.

Статья 115. Срок давности взыскания налоговых санкций.

Глава 16 Виды налоговых правонарушений и ответственность за их совершение

Статья 116. Несоблюдение срока постановки на учет в налоговом органе.

Статья 117. Уклонение от постановки на учет в налоговом органе.

Статья 118. Несоблюдение срока сообщения об открытии банковского счета.

Статья 119.Неподача налоговой декларации

Статья 120. Несоблюдение Правил учета доходов, расходов и объектов налогообложения.

Статья 121. Исключена.

Статья 122. Неуплата причитающихся налогов в полном размере.

Статья 123. Неисполнение налоговым агентом обязанности по удержанию и уплате налогов.

Статья 124. Незаконный отказ в доступе на территорию или в помещения должностному лицу налоговой, таможенной службы или правительственного внебюджетного фонда.

Статья 125.Несоблюдение правил аренды, пользования и распоряжения прикрепленным имуществом

Статья 126. Непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Статья 127. Исключена.

Статья 128. Ответственность свидетеля.

Статья 129. Отказ эксперта, переводчика или специалиста в оказании помощи в проведении налоговой проверки, представление ложного заключения экспертом или мошенническое толкование переводчиком.

Статья 129. 1. Незаконное непредставление информации в налоговый орган

1. Незаконное непредставление информации в налоговый орган

Глава 17 Затраты, связанные с осуществлением налогового контроля

Статья 130.Состав затрат, связанных с налоговым контролем

Статья 131. Выплата сумм, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым.

Глава 18 Виды нарушений банками, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение

Статья 132. Несоблюдение банком порядка открытия счета налогоплательщику.

Статья 133. Несоблюдение срока исполнения распоряжения об уплате налога или сбора.

Статья 134.Невыполнение банком решения налогового органа о приостановлении счетов налогоплательщика, плательщика сбора или налогового агента

Статья 135. Невыполнение банком решения о взыскании налога, сбора или пени.

Статья 135.1. Непредоставление налоговым органам информации о финансово-хозяйственной деятельности налогоплательщиков банка

Статья 136. Порядок взыскания с банков штрафов и пеней.

Раздел 7 обжалование действий налоговых органов и действий или бездействия налоговых инспекторов

Глава 19 Порядок обжалования действий налоговых органов и действий или бездействия налоговых инспекторов

Статья 137.Право на апелляцию

Статья 138. Порядок обжалования.

Статья 139. Порядок и срок подачи апелляций в вышестоящие налоговые органы или вышестоящие должностные лица.

Глава 20 Рассмотрение апелляций и вынесение решений

Статья 140. Рассмотрение апелляций вышестоящими налоговыми органами или вышестоящими должностными лицами.

Статья 141. Последствия подачи апелляционной жалобы.

Статья 142. Рассмотрение апелляционной жалобы в суде.

Часть II

Раздел 8 Федеральные налоги

Глава 21 Налог на добавленную стоимость

Статья 143.Налогоплательщикам

Статья 144. Постановление на учет в качестве налогоплательщика.

Статья 145. Освобождение от обязанностей налогоплательщика.

Статья 146. Объект налогообложения.

Статья 147. Место реализации товаров.

Статья 148. Место реализации работ (услуг).

Статья 149. Операции, не облагаемые налогом (освобожденные от налогообложения).

Статья 150. Ввоз на территорию Российской Федерации товаров, не облагаемых налогом.

Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации.

Статья 152.Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления

Статья 153. Налоговая база.

Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг).

Статья 155. Особенности определения налоговой базы по договору финансирования с уступкой денежного требования или уступкой требования (цессии).

Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основании договоров делегирования, договоров комиссии или агентских договоров.

Статья 157.Особенности определения налоговой базы и особенности уплаты налога при осуществлении перевозки и реализации услуг международной связи

Статья 158. Особенности определения налоговой базы при продаже предприятия как единого имущественного комплекса.

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнении работ, оказанию услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления.

Статья 160.Порядок определения налоговой базы при ввозе товаров на таможенную территорию Российской Федерации

Статья 161. Особенности определения налоговой базы налоговыми агентами.

Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг).

Статья 163. Налоговый период.

Статья 164. Ставки налогов.

Ставки налогов.

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по ставке 0 процентов.

Статья 166.Порядок исчисления налога

Статья 167. Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг).

Статья 168. Сумма налога, предъявляемая продавцом покупателю.

Статья 169. Счет-фактура.

Статья 170. Порядок отнесения сумм налога к затратам на производство и реализацию товаров (работ, услуг).

Статья 171. Налоговые вычеты.

Статья 172. Порядок применения налоговых вычетов.

Статья 173. Размер налога, подлежащего уплате в бюджет.

Статья 174.Порядок и сроки уплаты налога в бюджет

Статья 175. Исключен.

Статья 176. Порядок возврата налогов.

Статья 177. Условия и порядок уплаты налога при ввозе товаров на таможенную территорию Российской Федерации.

Статья 178. Исключена.

Глава 22 Акцизы

Статья 179. Налогоплательщики.

Статья 179.1. Свидетельства о регистрации лица, совершающего сделки с нефтепродуктами

Статья 180.Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности)

Статья 181. Акцизные товары.

Статья 182. Налоговая база.

Статья 183. Операции, не облагаемые налогом (освобожденные от налогообложения).

Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров за пределами территории Российской Федерации.

Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Российской Федерации.

Статья 186.Особенности взимания акциза с подакцизных товаров, перемещаемых через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления

Статья 187. Определение налоговой базы при продаже (передаче) или получении подакцизных товаров.

Статья 188. Исключена.

Статья 189. Увеличение налоговой базы при реализации подакцизных товаров.

Статья 190. Особенности определения налоговой базы при совершении сделок с подакцизными товарами с применением различных ставок налога.

Статья 191.Определение налоговой базы при ввозе подакцизных товаров на таможенную территорию Российской Федерации

Статья 192. Налоговый период.

Статья 193. Ставки налога.

Статья 194. Порядок исчисления акцизного налога.

Статья 195. Определение даты продажи (передачи) или получения подакцизных товаров.

Статья 196. Режимы налогообложения алкогольной продукции.

Статья 197. Налоговый склад.

Статья 197.1. Налоговые контрольно-пропускные пункты

Статья 198. Размер акциза, взимаемого продавцом с покупателя.

Статья 199.Порядок обращения сумм акцизного налога

Статья 200. Налоговые вычеты.

Статья 201. Порядок применения налоговых вычетов.

Статья 202. Сумма подлежащего уплате акциза.

Статья 203. Возвращаемая сумма акциза.

Статья 204. Срок и порядок уплаты акциза при совершении сделок с подакцизными товарами.

Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию Российской Федерации.

Статья 206.Удалено

Глава 23 Налог на доходы физических лиц

Статья 207. Налогоплательщики.

Статья 208. Доходы из источников в Российской Федерации и доходы из источников за пределами Российской Федерации.

Статья 209. Объект налогообложения.

Статья 210. Налоговая база.

Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме.

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды.

Статья 213.Особенности определения налоговой базы по договорам страхования и договорам негосударственного пенсионного страхования

Статья 214. Особенности уплаты налога на прибыль физических лиц в отношении доходов от долевого участия в организации.

Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и сделкам с инструментами срочной сделки, базовым активом которых являются ценные бумаги

Статья 215.Особенности определения доходов отдельных категорий иностранных граждан

Статья 216. Налоговый период.

Статья 217. Необлагаемые доходы (освобождаемые от налогообложения).

Статья 218. Стандартные налоговые вычеты.

Статья 219. Отчисления по социальному налогу.

Статья 220. Удержания по налогу на имущество.

Статья 221. Профессиональные налоговые вычеты.

Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных отчислений.

Статья 223.Дата фактического получения дохода

Статья 224. Ставки налогов.

Статья 225. Порядок исчисления налога.

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Статья 227. Особенности исчисления сумм налога индивидуальными предпринимателями и иными лицами, занимающимися частной практикой. Порядок и сроки уплаты налога, а также порядок и сроки уплаты авансовых платежей указанными лицами

Статья 228.Особенности исчисления налога на отдельные виды доходов. Порядок уплаты налога

Статья 229. Налоговая декларация.

Статья 230. Применение положений настоящей главы.

Статья 231. Порядок взимания и возврата налогов.

Статья 232. Избежание двойного налогообложения.

Статья 233. Заключительные положения.

Глава 24 Единый социальный налог (взнос)

Статья 234. Общие положения.

Статья 235. Налогоплательщики.

Статья 236.Объект налогообложения

Статья 237. Налоговая база.

Статья 238. Суммы, не облагаемые налогом.

Статья 239. Налоговые льготы.

Статья 240. Налоговый период и отчетный период.

Статья 241. Ставки налогов.

Статья 242. Определение даты выплат и иных вознаграждений (получения доходов).

Статья 243. Порядок исчисления, порядка и срока уплаты налога налогоплательщиками — работодателями.

Статья 244. Порядок исчисления, порядок и срок уплаты налога налогоплательщиками, не являющимися работниками.

Статья 245.Особенности исчисления и уплаты налогов отдельными категориями налогоплательщиков

Глава 25 Налог на прибыль организаций

Статья 246. Плательщики налогов.

Статья 247. Объект налогообложения.

Статья 248. Порядок определения доходов. Классификация доходов

Статья 249. Доходы от продажи.

Статья 250. Внереализационные доходы.

Статья 251. Неучтенные доходы при определении налоговой базы.

Статья 252. Расходы. Группировка затрат

Статья 253.Затраты на производство и продажу

Статья 254. Существенные затраты.

Статья 255. Расходы на оплату труда.

Статья 256. Амортизационное имущество.

Статья 257. Порядок определения стоимости амортизируемого имущества.

Статья 258. Амортизационные группы. Особенности включения амортизируемого имущества в состав амортизационных групп

Статья 259. Методика и порядок расчета сумм амортизации.

Статья 260. Затраты на ремонт основных средств.

Статья 261.Затраты на освоение природных ресурсов

Статья 262. Расходы на научные исследования и (или) на научно-исследовательские и опытно-конструкторские работы.

Статья 263. Расходы на обязательное и добровольное страхование имущества.

Статья 264. Иные затраты, связанные с производством и (или) продажей.

Статья 265. Внепродажные расходы.