Налоги для иностранных пенсионеров в Италии (2023)

Обычно люди обращаются к нам, чтобы узнать больше о режиме «плоского налога» в Италии, специальной системе для более богатых людей. Однако существует новый итальянский режим для иностранных пенсионеров, который также начинает привлекать некоторое внимание, поскольку он очень интересен.

Что представляет собой итальянский налоговый режим для иностранных пенсионеров?

В 2019 году закон о бюджете Италии ввел льготный налоговый режим, аналогичный португальскому NHR, с целью привлечения иностранного населения на юг Италии. Но, в отличие от NHR, этот режим ориентирован не на цифровых кочевников или предпринимателей, а на пенсионеров, проживающих за рубежом.

Таким образом, Италия следует примеру других стран, таких как Португалия и Греция, создавая льготный налоговый режим, направленный на привлечение лиц с доходами выше среднего в южную Италию, область страны с наименьшим экономическим развитием.

Сколько налогов выплачивается в рамках этого налогового режима?

Согласно формулировке итальянского налогового режима для иностранных пенсионеров, все доходы из иностранных источников будут облагаться заменяющим налогом в размере 7%, независимо от того, является ли это пенсионным доходом или доходом от инвестиционного портфеля (прирост капитала, дивиденды или проценты).

Таким образом, система предельно проста: иностранные пенсионеры, переезжающие на юг Италии, будут платить только 7% от всех своих неитальянских доходов.

Тем не менее поскольку новый налоговый режим представляет собой заменяющий налог, налогоплательщик не будет иметь права на какие-либо вычеты в связи с международным двойным налогообложением. В качестве альтернативы налогоплательщик имеет возможность исключить доход, полученный в определенных странах, из итальянского налогообложения и обложить его обычным налогом.

Каковы требования для получения права на данный режим?

Для того чтобы претендовать на данный налоговый режим для иностранных пенсионеров, необходимо выполнить следующие требования:

- Заявитель должен получать пенсию или аналогичный вид дохода, источник которого находится за пределами Италии.

- Налоговый домициль налогоплательщика-заявителя должен находиться за пределами Италии в течение последних пяти лет.

- Между Италией и государством, в котором заявитель имел место жительства в предыдущие годы, должен существовать договор об избежании двойного налогообложения.

- Как заявитель, вы должны перенести свое место жительства в список регионов, установленных в законе, обычно на юге Италии.

В каких регионах Италии лучше жить на пенсии и платить меньше налогов?

Заявитель не сможет применить этот режим в таких городах, как Флоренция, Милан или Рим… но он сможет наслаждаться прекрасными пляжами Сардинии, Сицилии или Калабрии, не платя при этом практически никаких налогов.

В частности, правило определяет, что в качестве заявителя вы должны выбрать город, который:

- входит в территорию одного из следующих регионов: Абруццо, Апулия, Базиликата, Калабрия, Кампания, Молизе, Сардиния, Сицилия.

- Не имеет более 20 000 жителей.

Как долго я могу пользоваться этим режимом?

Специальный налоговый режим будет применяться, по прямому запросу налогоплательщика, начиная с налогового года, в котором налогоплательщик переносит свое место жительства в Италию, и в течение последующих пяти лет.

По истечении этого срока налогоплательщик будет подлежать обычному налогообложению в соответствии с итальянским законодательством.

Другие преимущества

Налогоплательщики, на которых распространяется новый налоговый режим, также получат два дополнительных освобождения:

- Они не будут обязаны декларировать активы, находящиеся за рубежом (банковские счета, финансовые активы, недвижимость и т.д.).

- Активы, находящиеся за рубежом, не будут облагаться итальянским налогом на богатство (освобождение от так называемых «IVAFE» и «IVIE»).

Вы рассматриваете возможность переезда на пенсию в Италию?

Уплата всего 7% налога делает Италию идиллическим местом для выхода на пенсию.

Если этот вариант вам подходит, наши специалисты по международному налогообложению помогут вам организовать смену места жительства и минимизировать налоговые платежи в вашей стране. Если у вас возникли вопросы и вы хотите, чтобы мы помогли вам в этом процессе, напишите нам по адресу [email protected] или через форму обратной связи.

А если вы заинтересованы в смене налогового резидентства, но не уверены в том, какое направление является для вас идеальным, мы рекомендуем вам скачать и прочитать наш обновленный отчет «3 лучших налоговых направления на данный момент», доступный ниже (это бесплатно!)

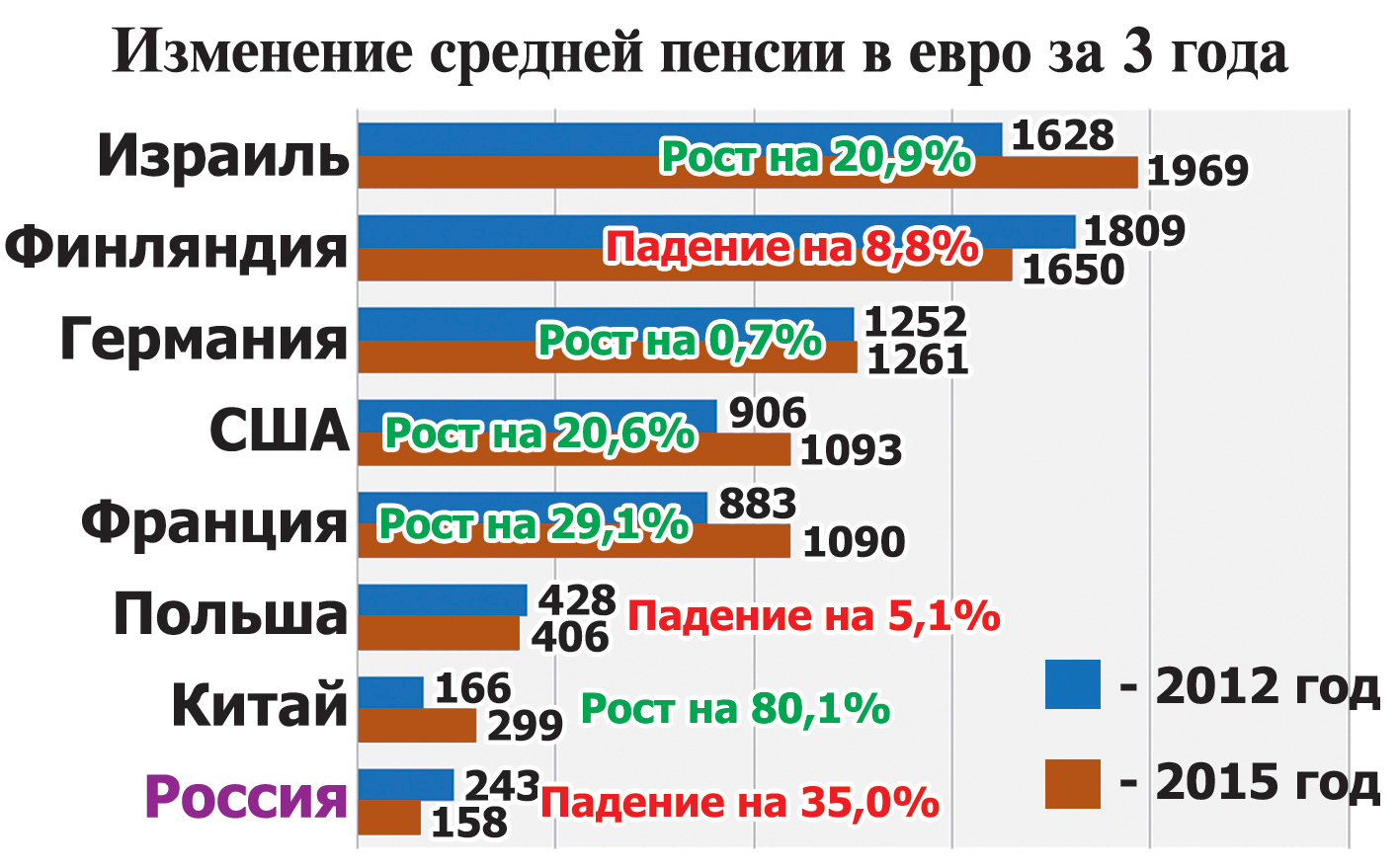

Гражданская пенсия в Италии — ее получат только 7 из 10 иностранцев

Гражданская пенсия в Италии Подавляющее большинство иностранных граждан, проживающих в Италии и вышедших на пенсию, получают чеки, которые получат право на интеграцию.

Когда мы говорим об иностранцах у которых подошел возраст выхода на пенсию в Италии, у итальянцев бытует два совершенно разных мнения. Есть те, кто считают иностранцев, которые работают или работали в Италии, фундаментальными для баланса итальянских расходов на социальное обеспечение. Среди них много кто подходит к этому вопросу технически, в том числе бывший начальник INPS Тито Боэри. Другая часть итальянцев считают, что иностранцы так сказать «вредны» для Италии, поскольку они понижают стоимость рабочей силы.

Итальянская пенсия, только что вступивший в силу закон после принятия указа о пенсиях и гражданских доходах, согласно официальной газете, пенсия будет доступна 7 из 10 иностранным пенсионерам.

Гражданская пенсия в Италии, кому она адресована

Итальянская гражданская пенсия является мерой против бедности, такая как доход от гражданства, и предназначена для людей, которые не могут работать из-за достигшего возраста. Эта мера предназначена для тех, кто живет за чертой бедности, установленной Istat, и составляет 780 евро в месяц.

Пенсионный возраст в Италии 2019 — Заявитель на гражданскую пенсию в Италии должен быть старше 67 лет и иметь Isee ниже порога в 9 360 евро. Имущество, принадлежащее заявителю или членам его семьи, не должно превышать 30 тысяч евро, при этом жилье в котором проживает заявитель не рассматриваться, а недвижимость за границей является частью расчетной базы. У заявителя на итальянскую пенсию не должно быть более 6 тысяч евро в банке если человек одинок, 8000 евро для семейной пары, и 10 000 евро для семей из 3 человек. Эти пороги возрастают на 1000 евро за каждого ребенка и до 5000 евро, если в семье есть инвалиды.

В семье не должно автомобиля с объемом цилиндра более 1600 куб. см или мотоцикла объемом более 250 куб. см, если они зарегистрированы до двух лет, до подачи заявки. Независимо от объема двигателя, заявка не может быть подана, если новое транспортное средство было приобретено в течение 6 месяцев, предшествующих запросу. Эта мера является прерогативой для итальянцев, иностранцев из ЕС или иностранцев с постоянным видом на жительство. Кроме того, заявитель на гражданскую пенсию должен проживать в Италии не менее 10 лет, из которых последние 2 года непрерывно.

см или мотоцикла объемом более 250 куб. см, если они зарегистрированы до двух лет, до подачи заявки. Независимо от объема двигателя, заявка не может быть подана, если новое транспортное средство было приобретено в течение 6 месяцев, предшествующих запросу. Эта мера является прерогативой для итальянцев, иностранцев из ЕС или иностранцев с постоянным видом на жительство. Кроме того, заявитель на гражданскую пенсию должен проживать в Италии не менее 10 лет, из которых последние 2 года непрерывно.

Слишком низкие пенсии для иностранцев в Италии

Возвращаясь к теме «Giornale del direttore Sallusti», подчеркивается, что сегодня многие иностранцы живут с минимальными пенсиями ниже черты бедности. 70 процентов пенсий Inps, выплачиваемых иностранцам (по официальным данным Института), составляют менее 780 евро в месяц и, следовательно, могут быть интегрированы в гражданскую пенсию. В общей сложности 175 000 иностранных пенсионеров смогут подать заявление на получение пенсии по гражданству, которая в среднем составит около 250 евро и будет стоить государству 44 миллиона евро в месяц. Источник.

Источник.

Тэги, Новости Турина часто находят по: минимальная пенсия в Италии, средняя пенсия в Италии, минимальная пенсия в италии 2019 год, размер пенсии контрибуты в Италии, пенсионный возраст в италии, пенсія в італії для українців, пенсия для баданте

Перевод британской пенсии в Италию | Pension Advice

Если вы являетесь резидентом Италии и ваша пенсия остается в Великобритании, ваша пенсия может облагаться определенными налоговыми обязательствами, такими как налог на наследство в Великобритании для единовременных выплат. К счастью, можно перевести свою пенсию в другую страну и избавиться от многих из этих обязательств и обязательств, воспользовавшись Соответствующей схемой признанного зарубежного пенсионного обеспечения HMRC.

Как ваша пенсия будет облагаться налогом в Великобритании

Пенсионные выплаты в Великобритании в большинстве случаев облагаются налогом как заработанный доход. В соответствии с действующими правилами, установленными в 2006 году, все типы утвержденных схем имеют такой же налоговый режим, что и зарегистрированные пенсионные схемы. Сюда входят небольшие самоуправляемые схемы, личные пенсии, пенсионные планы с самоинвестированием и профессиональные схемы.

Сюда входят небольшие самоуправляемые схемы, личные пенсии, пенсионные планы с самоинвестированием и профессиональные схемы.

Даже если вы не являетесь резидентом Великобритании, вы будете облагаться налогом на доход, полученный в Великобритании, например, на пенсию в Великобритании. Пенсионные выплаты в Великобритании облагаются налогом по предельной налоговой ставке для физических лиц в Великобритании. В настоящее время доход в Великобритании облагается налогом до 45% по максимальной ставке. Некоторые страны имеют соглашения об избежании двойного налогообложения, или DTA, с Великобританией. Если вы являетесь резидентом одной из этих стран, например, Италии, вы будете облагаться налогом только в своей стране проживания, за исключением определенных обстоятельств.

Налоги на наследство в Великобритании IHT

Единовременные выплаты из пенсионных планов после смерти больше не облагаются налогом, если иждивенцы моложе 75 лет, как указано в новых правилах 2011 года. платежи будут облагаться налогом на наследство Великобритании или другими налогами.

платежи будут облагаться налогом на наследство Великобритании или другими налогами.

- Если иждивенец старше 75 лет, единовременные выплаты будут облагаться налогом по ставке 55%. Единовременные выплаты, выплаченные после начала использования, также облагаются налогом по той же ставке. В любом случае после уплаты 55% налога на наследство не возникает никаких дополнительных обязательств.

- Списания, полученные иждивенцем после 75 лет, могут облагаться налогом на наследство в размере 40%, если они не были потрачены до смерти.

- Если смерть наступила до достижения 75-летнего возраста, и до этого не снимались ни просадки, ни единовременные выплаты, то единовременные выплаты после смерти налогом не облагаются.

Соглашение об избежании двойного налогообложения между Великобританией и Италией

Великобритания подписала соглашение об избежании двойного налогообложения с Италией. Что касается пенсий, это гарантирует, что пенсионные выплаты и аналогичные вознаграждения, выплачиваемые в связи с прошлой работой, будут облагаться налогом как доход в Италии только в том случае, если получатель является резидентом Италии и Великобритании. Доход не будет облагаться налогом в обеих странах. Это также относится к любому аннуитетному платежу.

Доход не будет облагаться налогом в обеих странах. Это также относится к любому аннуитетному платежу.

Существует важное различие между пенсиями, не выплачиваемыми в связи с прошлой работой. Как правило, они будут облагаться налогом только в Италии в соответствии со статьей «Другой доход». Однако, если платежи классифицируются как доход, выплачиваемый из трастов, то они также могут облагаться налогом в Великобритании. Пенсии государственной службы имеют другие правила и положения.

Переводы в другие юрисдикции в соответствии с признанной зарубежной пенсионной схемой (QROPS)

Чтобы лучше защитить свои пенсионные выплаты от подоходного налога, а также налога на наследство, вы можете принять решение воспользоваться преимуществами QROP и перевести свою пенсию в другую юрисдикция. И Мальта, и Гибралтар являются привлекательным выбором, поскольку предлагают очень выгодные условия.

Пенсионные планы, переведенные на Мальту в соответствии с QROP

Между Италией и Мальтой существует Соглашение об избежании двойного налогообложения, поэтому пенсии, выплачиваемые с учетом прошлой работы, облагаются налогом только в стране, где проживает получатель. Это также относится к аналогичным вознаграждениям и аннуитетам.

Это также относится к аналогичным вознаграждениям и аннуитетам.

В настоящее время мальтийская налоговая политика не рассматривает пенсии, переведенные в соответствии с QROPS, как «выплачиваемые с учетом прошлой работы»; однако, как правило, эти пенсии по-прежнему будут облагаться налогом только в Италии в соответствии со статьей «Другой доход». Пенсии социального страхования и пенсии государственной службы имеют разные правила и положения. Перевод пенсии на Мальту в рамках режима QROPS имеет несколько преимуществ:

- Выплаты, не облагаемые подоходным налогом в Великобритании

- Не облагаемые налогом на наследство на Мальте

- Не облагаемые налогом на наследство в Великобритании

- Не облагаемые 55-процентным налогом на единовременные выплаты

Есть два важных исключения. Очевидно, что защита от подоходного налога в Великобритании применяется только в том случае, если вы не являетесь резидентом Великобритании, а проживаете в Италии. Кроме того, налог в размере 55% на единовременные выплаты после смерти все еще будет применяться, если вы были резидентом Великобритании в течение 5 лет до выплаты.

Кроме того, налог в размере 55% на единовременные выплаты после смерти все еще будет применяться, если вы были резидентом Великобритании в течение 5 лет до выплаты.

Пенсионные планы, переведенные на Гибралтар в соответствии с QROPS

Между Италией и Гибралтаром нет Соглашения об избежании двойного налогообложения, поэтому пенсионные выплаты будут облагаться налогом по текущей ставке 2,5% в Гибралтаре и соответствующей ставке в Италии. Тем не менее, Налоговый кодекс Италии указывает, что одностороннее освобождение от иностранного налогового кредита будет доступно для гибралтарских налогов, уплачиваемых с дохода. Преимущества перевода британской пенсии на Гибралтар включают:

- Выплаты, не облагаемые подоходным налогом в Великобритании

- Нет налога на наследство в Гибралтаре

- Не облагается налогом на наследство в Великобритании

- Не облагается 55% налогом на единовременные выплаты резидент Великобритании. Единовременные выплаты защищены только в том случае, если физическое лицо не было резидентом Великобритании в течение пяти лет до выплаты.

Правила подоходного налога для резидентов Италии и доходов от источника в Италии

Жители Италии облагаются налогом на свой глобальный доход. Лицо считается налоговым резидентом Италии, если оно зарегистрировано в итальянском реестре актов гражданского состояния или проживает в Италии более половины финансового года.

Италия облагает налогом доходы физических лиц по прогрессивной ставке, при этом максимальная ставка достигает 43% от дохода. Кроме того, физическим лицам, возможно, придется платить муниципальные и региональные налоги, которые могут достигать 2,5% от дохода. Налог на солидарность в размере 3% взимается с доходов, превышающих 300 000 евро.

Нерезиденты облагаются налогом только на доход, полученный из источника в Италии. Нерезиденты не облагаются налогом на иностранные пенсии, за исключением случаев, когда они выплачиваются резидентом Италии или государством.

Британские пенсии и другие пенсионные доходы за рубежом

Как правило, только резиденты Италии будут облагаться налогом на иностранные пенсионные выплаты.

Ожидается, что получатели иностранного пенсионного дохода задекларируют его в итальянской годовой налоговой декларации в разделе доходов от занятости и ассоциированных компаний. Этот доход облагается налогом по той же прогрессивной ставке, что и другие виды дохода.

Ожидается, что получатели иностранного пенсионного дохода задекларируют его в итальянской годовой налоговой декларации в разделе доходов от занятости и ассоциированных компаний. Этот доход облагается налогом по той же прогрессивной ставке, что и другие виды дохода.Соглашения об избежании двойного налогообложения

Между Италией и другими странами подписано 90 соглашений об избежании двойного налогообложения. Сюда входят Мальта и Великобритания. Между Италией и Гибралтаром нет DTA, поэтому пенсионный доход будет облагаться налогом по ставке 2,5%, но Налоговый кодекс Италии предусматривает односторонние налоговые льготы в случаях двойного налогообложения, возникающего в результате иностранного дохода.

Налог на богатство в Италии

В Италии некоторые иностранные активы облагаются налогом на богатство. Иностранные финансовые активы облагаются налогом в размере 0,2% от рыночной стоимости в соответствии с Налогом на богатство на финансовые активы (IVAFE).

Тем не менее, дополнительная пенсия не подлежит IVAFE.

Тем не менее, дополнительная пенсия не подлежит IVAFE.Хотя иностранные пенсии не облагаются налогом на богатство, резиденты обязаны раскрывать информацию об иностранных активах в соответствии с Режимом финансового мониторинга. Этот режим требует, чтобы резиденты декларировали иностранные активы в своей ежегодной налоговой декларации. Дополнительные пенсионные схемы, находящиеся за границей, подпадают под действие режима финансового мониторинга и должны быть задекларированы во избежание штрафа.

Налоги на наследство и недвижимость

В Италии существует ряд налогов на наследство, недвижимость и дарение. Активы облагаются итальянским налогом на наследство и дарение, если выполняется одно из следующих двух условий:

- Лицо, предоставившее наследство/подарок, является резидентом Италии

- Активы находятся в Италии 4-8%. Оставшиеся в живых супруги и дети не должны платить налог, если сумма наследства или подарка составляет менее 1 миллиона евро.

Почему вам следует переводить британские пенсии в соответствии с режимом QROPS

Если вы не переводите свою пенсию в другую юрисдикцию, с нее будет взиматься единовременная выплата в размере 55% в рамках налога на наследство в Великобритании. В соответствии с DTA вам не придется платить подоходный налог в Великобритании с пенсионных выплат, но вам придется платить подоходный налог в Италии по прогрессивной ставке до 43%, не включая муниципальные и региональные налоги. Налоги на имущество не применяются к пенсионным фондам, но в рамках режима финансового мониторинга существуют требования по раскрытию информации.

Перевод вашей британской пенсии на Мальту или Гибралтар защитит ее от единовременного сбора в размере 55%, взимаемого налоговыми органами Великобритании. Пенсионный доход по-прежнему будет облагаться подоходным налогом в Италии по ставке до 43%, не включая дополнительные муниципальные и региональные налоги. Итальянские резиденты также должны следовать дополнительным требованиям к отчетности для иностранной пенсии, но налоги на богатство не применяются.

Помните, что хотя у Мальты есть соглашение об избежании двойного налогообложения с Италией, а у Гибралтара его нет, поэтому ваш пенсионный доход будет облагаться налогом в Гибралтаре по ставке 2,5%. Тем не менее, вы можете получить от итальянских налоговых органов одностороннюю налоговую льготу за границей, чтобы компенсировать двойное налогообложение. В случае, если нерезиденты переводят свою пенсию в Италию, платежи не будут облагаться итальянским подоходным налогом, но будут облагаться мальтийским налогом в размере 35%.

Хотя режим QROPS защитит вашу пенсию от единовременного налога в размере 55%, это относится только к лицам, которые не были резидентами Великобритании в течение пяти лет до смерти или выплаты.

Изменения единовременного платежа в Великобритании

Вступающие в силу 6 апреля 2015 г. сборы за единовременный платеж в размере 55% будут снижены до 45%. Если смерть наступит в возрасте до 75 лет, единовременные выплаты не будут облагаться налогом.

Последствия старения населения

г. Во время суверенного кризиса еврозоны Италия, как и другие страны, пережившие кризис, провела масштабную реформу пенсионной системы, известную как «реформа Форнеро», направленную на устранение выявленной неустойчивости системы.

Эта реформа была и остается в центре давних политических дебатов в стране. Эти дебаты в основном сосредоточены на краткосрочных аспектах системы и игнорируют соответствующие долгосрочные основы.

С помощью этой записи в блоге мы стремимся пролить свет на долгосрочные экономические и демографические тенденции в Италии и их влияние на пенсионные расходы.

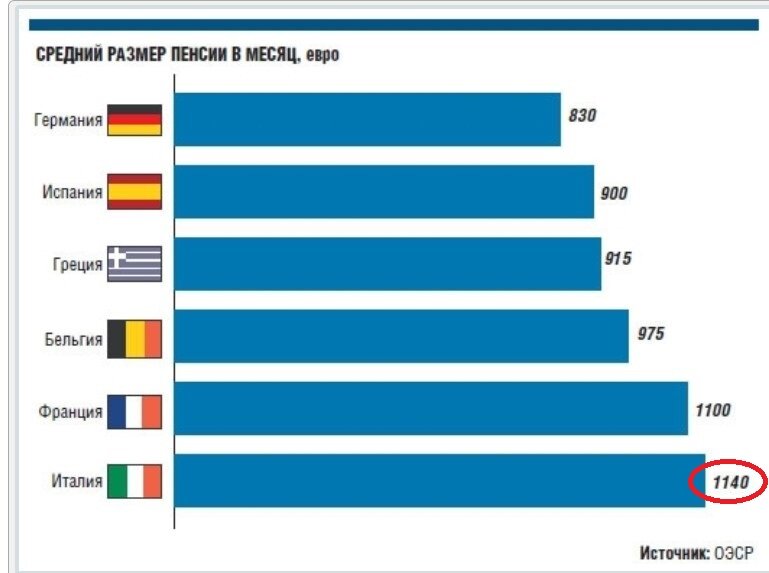

Как общая тенденция, общие пенсионные расходы в Италии составили 16,5% ВВП в 2015 году, занимая второе место в ЕС-28 после Греции (рис. 1).

Как и в любой другой стране ЕС, самой крупной статьей пенсионных расходов в Италии в 2015 году были пенсии по старости. Интересно, что расходы на «пенсии по случаю потери кормильца» в Италии были самыми высокими в процентах от ВВП среди всех стран ЕС в том же году и составили 2,7% — возможно, из-за относительно более широкого охвата этих пенсий (Andrle 9).

0151 и др. ., 2018).

0151 и др. ., 2018).Чтобы понять долгосрочную устойчивость пенсионной системы, необходимо принять во внимание основные демографические тенденции.

Как указано Рабочей группой Европейской комиссии по вопросам старения населения и устойчивости (AWG), демографическая доля пожилых людей (количество людей в возрасте 65 лет и старше в процентах от числа людей в возрасте 15–64 лет) находится на необратимо возрастающий путь во всем ЕС.

В Италии, согласно последнему отчету Министерства экономики и финансов (MEF), коэффициент демографической нагрузки вырастет с 33,7% в 2015 г. до более чем 60% в 2070 г. (рис. 2).

Это означает, что если в 2015 году на каждые 100 работающих приходилось примерно 34 пенсионера, то в 2070 году на каждые 100 работающих будет приходиться 60 пенсионеров. Прогнозируется, что коэффициент зависимости достигнет пика в 63% в 2050 году, а затем снизится до 60%.

Даже если «реформа Форнеро» направлена на более справедливое распределение бремени между поколениями (Hüttl, Wilson, and Wolff, 2015), быстрое старение, вероятно, окажет давление на пенсионные расходы.

MEF прогнозирует, что пенсионные расходы останутся на текущем уровне в процентах от ВВП до 2040 года, а затем постепенно уменьшатся в последующие десятилетия (Рисунок 3). Этот прогноз основан на ряде оптимистичных предположений, таких как значительный рост уровня занятости и рост реального ВВП на душу населения и реальной производительности труда примерно на 1,75% в год, что намного выше того, что наблюдалось в течение последних нескольких десятилетий. .

Однако, смягчив некоторые основные допущения и подразумеваемый профиль экономического роста, пенсионные расходы в процентах от ВВП будут значительно выше. Мы приводим два альтернативных сценария, чтобы уловить дыхание неопределенности, которое окружает эти оценки.

Если в 2015 году на каждые 100 работающих приходилось примерно 34 пенсионера, то в 2070 году на каждые 100 работающих будет приходиться 60 пенсионеров.

На основе демографических прогнозов ООН, которые предполагают более быстрое ухудшение демографической ситуации в Италии по сравнению с MEF, исследование МВФ, проведенное Andrle et al (2018) прогнозирует, что пенсионные расходы достигнут пика на уровне выше 20% ВВП в 2040 году.

Это означает разницу в четыре процентных пункта с прогнозом пенсионных расходов MEF. По мере роста относительной доли пенсионеров, пользующихся условной системой с установленными взносами, прогнозируется структурное снижение пенсионных расходов после 2040 года.

Это означает разницу в четыре процентных пункта с прогнозом пенсионных расходов MEF. По мере роста относительной доли пенсионеров, пользующихся условной системой с установленными взносами, прогнозируется структурное снижение пенсионных расходов после 2040 года.Используя предположения AWG 2018 года (которые учитывают, например, более высокий уровень безработицы в устойчивом состоянии), Andrle et al (2018) прогнозируют, что пенсионные расходы Италии достигнут пика на уровне 18,4% ВВП в 2040 году. Это подразумевает отклонение более чем в два раза. процентных пунктов от прогноза пенсионных расходов MEF.

Пенсионные расходы в Италии достигнут пика через 20 лет, когда на пенсию выйдет большинство людей, родившихся во время «бэби-бума» в Италии 1960-х годов.

Эти прогнозы показывают, что пенсионные расходы в Италии достигнут пика через 20 лет, когда на пенсию выйдет большинство людей, родившихся во время «бэби-бума» в Италии 1960-х годов.

После этого пика 2040 года демографическое давление будет постепенно снижаться по мере того, как все меньше людей будут поступать в пенсионную систему, что отражает более низкие показатели рождаемости, характерные для более поздних тенденций.

После этого пика 2040 года демографическое давление будет постепенно снижаться по мере того, как все меньше людей будут поступать в пенсионную систему, что отражает более низкие показатели рождаемости, характерные для более поздних тенденций.Правительство Италии в настоящее время отчисляет около 30% своих общих ежегодных государственных расходов (за вычетом процентных расходов) на пенсии (Centro Studi e Ricerche di Itinerari Previdenziali, 2017). Оба показанных выше альтернативных сценария подразумевают ухудшение состояния государственных финансов Италии в будущем (при прочих равных условиях).

По нашему мнению, публичные дебаты в Италии о будущем пенсионной системы должны учитывать альтернативные долгосрочные демографические предположения и предположения о росте, чтобы отразить более точную картину будущих рисков.

Симона Тальяпьетра

Симона Тальяпьетра — старший научный сотрудник Bruegel. Он также является профессором энергетики, климата и экологической политики в Миланском католическом университете и в Университете Джона Хопкинса – Школе перспективных международных исследований (SAIS) в Европе.

Его исследования сосредоточены на климатической и энергетической политике Европейского Союза, а также на политической экономии глобальной декарбонизации. С записью многочисленных политических и научных публикаций, в том числе в ведущих журналах, таких как Nature и Science , он является автором книги Global Energy Fundamentals (Cambridge University Press, 2020).

Его статьи и политические работы публикуются и цитируются в ведущих международных СМИ, таких как BBC, CNN, Financial Times, The New York Times, The Economist, The Guardian, The Wall Street Journal, Le Monde, Die Zeit, Corriere della Sera. , и другие.

Симоне также является членом совета директоров Целевой группы по чистому воздуху (CATF). Он имеет докторскую степень в области институтов и политики Университета Каттолики дель Сакро Куоре. Родился в Доломитовых Альпах в 19 г.88 лет, он говорит на итальянском, английском и французском языках.

Франческо Чиаккио

Франческо, гражданин Италии, работает в Bruegel в качестве научного сотрудника в области инноваций и конкуренции, уделяя особое внимание торговле и производительности.

До прихода в Bruegel Франческо проходил стажировку в Европейском центральном банке, работая над проектами, связанными с производительностью, глобальными цепочками создания стоимости и распространением технологий, интенсивностью экспорта и распределением кредитов, а также над макроэкономическими прогнозами. Он также проходил стажировку в Европейской комиссии, Генеральном управлении по вопросам конкуренции, участвовал в проектах, связанных с Директивой об антимонопольных действиях по возмещению убытков, и оказывал помощь в обучении в Тинбергенском институте.

До прихода в Bruegel Франческо проходил стажировку в Европейском центральном банке, работая над проектами, связанными с производительностью, глобальными цепочками создания стоимости и распространением технологий, интенсивностью экспорта и распределением кредитов, а также над макроэкономическими прогнозами. Он также проходил стажировку в Европейской комиссии, Генеральном управлении по вопросам конкуренции, участвовал в проектах, связанных с Директивой об антимонопольных действиях по возмещению убытков, и оказывал помощь в обучении в Тинбергенском институте.Он имеет степень магистра экономики и социальных наук Университета Боккони, где он специализировался на количественных методах и микроэкономике.

Научные интересы Франческо включают промышленную и конкурентную политику, фирмы и конкурентоспособность, международную экономику и торговлю, а также распределение ресурсов. Его личный интерес также заключается в возможных применениях больших данных.

Он свободно говорит на итальянском и английском языках, а также имеет базовые знания немецкого и французского языков.

Leave a Reply