Налоговая система Японии — Налоги в мире

Япония – одна из самых высокоразвитых в экономическом и технологическом плане стран мира. Однако внутренний уклад и функционирование этого государства в целом заметно отличаются от других стран, чья экономика развивается не менее успешно. По форме правления Япония является конституционной монархией. При этом государство делится на 47 префектур и насчитывает около 2000 муниципалитетов. В этой статье мы расскажем о том, как устроена и работает налоговая система Японии.

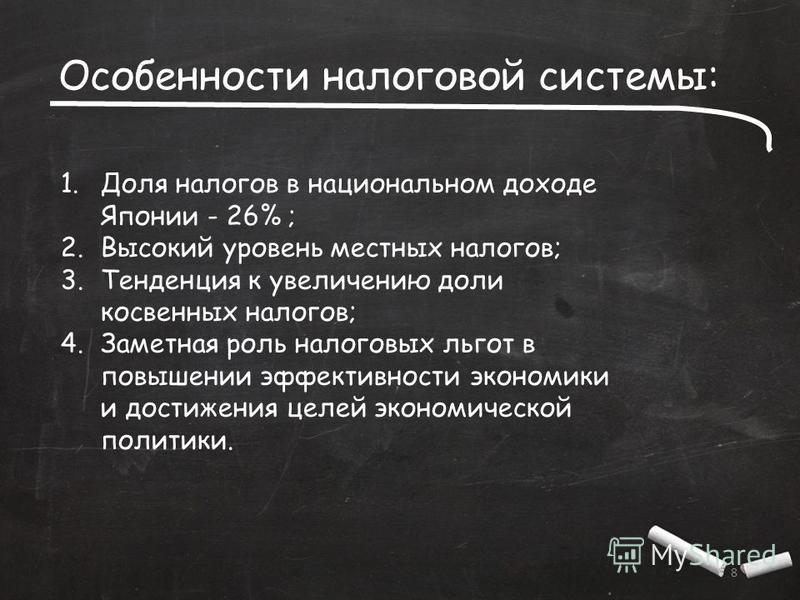

Налоговая система Японии, как в США и Европе, характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Каждый вид государственного налога регулируется законом. Закон о местных налогах определяет их виды и предельные ставки, в остальном установление ведется местным парламентом. Всего в стране 25 государственных и 30 местных налогов. Их можно классифицировать по трем крупным группам:

- Первая — это прямые подоходные налоги на юридических и физических лиц.

- Вторая — прямые налоги на имущество.

- Третья — прямые и косвенные потребительские налоги.

Всего в Японии 25 государственных и 30 местных налогов. Их можно подразделить на три крупные группы: прямые подоходные налоги с физических и юридических лиц, прямые налоги на имущество, прямые и косвенные потребительские налоги.

В Японии платят три вида местных налогов, взимаемых муниципалитетами:

Предпринимательский;

корпоративный муниципальный;

уравнительный налог.

Также особенностью является то, что финансовый год и налоговый период в Японии заканчивается в марте, а в апреле начинается новый.

Подробно рассмотрим некоторые виды налогов.

Подоходный налог уплачивают физические лица, признаваемые постоянными и временными резидентами Японии, а также лица, не являющиеся налоговыми резидентами, в отношении доходов, полученных от источников в Японии.

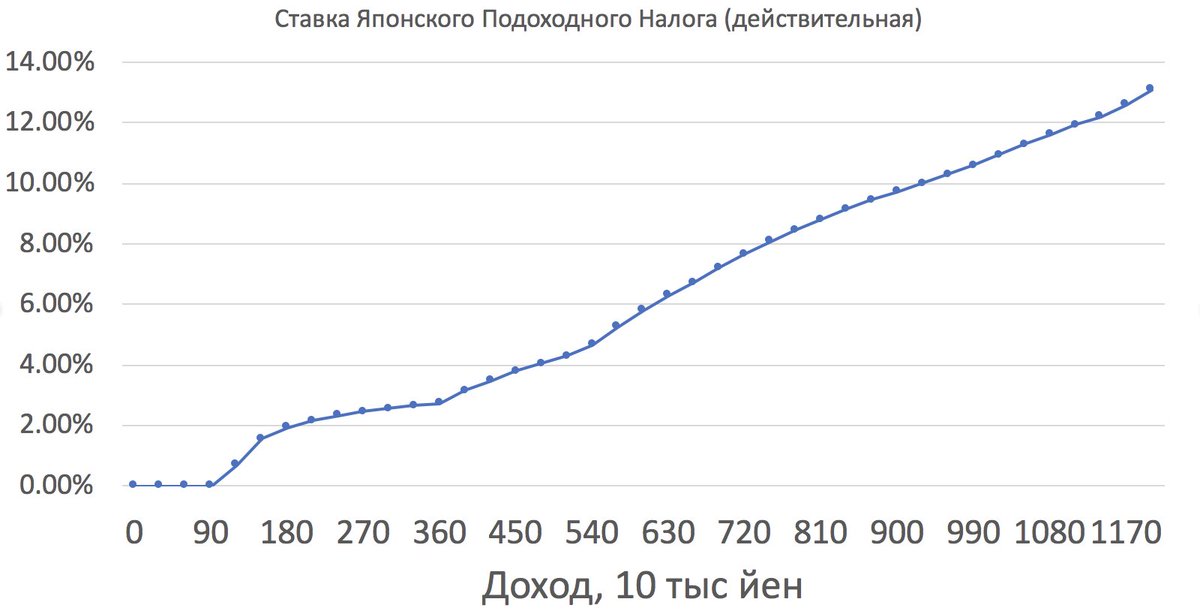

Все ставки дифференцированы по сумме доходов, получаемых гражданами, колеблются в интервале:

национальные — от 10% до 50%;

префектурные — от 2% до 4%;

муниципальные — от 3% до 12%.

Финансовый год в Японии заканчивается в марте, поэтому данная таблица сформирована в апреле 2015 года. Видим, реализованы налоги на 86,6% от плана. Из них «перевыполнили» план на 5% поступления подоходного налога. На 2% от планируемого увеличились поступления налога на наследство, это напрямую связанно с введением новой системы налогообложения наследства. В целом, план выполнен на 90% по отдельным видам налогов.

Сведения о размере налогов и сборов (апрель, 2015) (в млн йен, %)

Налоги | Планируемая сумма | Апрель | Апрель (сводная) | Реализация |

| Подоходный налог | 15 817 000 | 2 403 191 | 16 715 648 | 105,7 |

| Корпоративный налог | 10 513 000 | 396 456 | 6 553 798 | 62,3 |

| Налог на наследство | 1 748 000 | 109 206 | 1 786 129 | 102,2 |

| Налог на потребление | 15 339 000 | 1 792 122 | 11 903 652 | 77,6 |

| Налог на алкоголь | 1 341 000 | 88 316 | 1 222 792 | 91,2 |

| Налог на табачные изделия | 922 000 | 76 714 | 918 628 | 99,6 |

| Налог на бензин | 2 545 000 | 203 426 | 2 296 150 | 90,2 |

| Налог на сжиженный газ | 10 000 | 745 | 8 952 | 89,5 |

| Налог на авиационное топливо | 53 000 | 4 298 | 52 090 | 98,3 |

| Налог на нефть и уголь | 613 000 | 62 464 | 582 975 | 95,1 |

| Налог на развитие энергетических ресурсов | 327 000 | 27 473 | 321 069 | 98,1 |

| Налог с грузоподъемности водных транспортных средств | 387 000 | 0 | 372 773 | 96,3 |

| Таможенная пошлина | 1 045 000 | 52 119 | 1 029 361 | 98,5 |

| Корабельный (тоннажный) налог | 10 000 | 14 | 9 988 | 99,9 |

| Другие | — | 0 | 19 | — |

| Доходы по сборам | 1 056 000 | 5 218 | 1 034 916 | 98,0 |

| Общая сумма | 51 726 000 | 5 131 762 | 44 808 940 | 86,6 |

Какие налоговые органы действуют в Японии

Несмотря на то что Япония – это унитарное государство, страна имеет хорошо развитое местное самоуправление, обладающее значительными полномочиями, в том числе и в плане введения различных налогов и их сбора. Фактически налоговые поступления в центральный и местные бюджеты примерно равны: соотношение собранных средств составляет примерно 53 на 47% в пользу центрального бюджета. Особенности налоговой системы Японии обусловили формирование двухуровневой системы налоговых органов.

Национальный уровень

На общегосударственном уровне налогообложение в стране находится в ведении Министерства финансов. В его структуру входят два подразделения: Налоговое бюро и Бюро по таможенным сборам и тарифам. Эти подразделения занимаются в первую очередь вопросами планирования налоговой политики государства. Реализацией этой политики непосредственно занимается Национальное налоговое управление (ННУ), которое также входит в состав Министерства финансов страны. ННУ – очень мощная организация, имеющая в своем штате 56 466 сотрудников, распределенных между центральным аппаратом, 12 региональными налоговыми бюро, Региональной налоговой инспекцией на острове Окинава и 524 налоговыми инспекциями. Кроме того, в состав ННУ входит собственный колледж и Национальный налоговый трибунал, в котором можно обжаловать неверное начисление сборов. Именно эта организация и осуществляет налоговый контроль в Японии.

Именно эта организация и осуществляет налоговый контроль в Японии.

Все структурные подразделения ННУ разбиты на три отдела:

- Отдел по налогообложению.

- Отдел по сборам налогов.

- Отдел, занимающийся проверками и расследованиями в случаях, связанных с уклонением от налогообложения.

Практической работой по выявлению нарушений в налоговой сфере и их пресечению руководит именно последний отдел. С этой целью в него входят подразделения по аудиту, расследованию и международному сотрудничеству в сфере борьбы с налоговыми нарушениями. При подготовке законодательных изменений в сфере налогообложения тесно сотрудничают Государственная налоговая комиссия при премьер-министре, аналогичная комиссия правящей партии либерал-демократов и Штаб по проведению структурных реформ, возглавляемый премьер-министром страны.

Ужесточение налоговой политики и налоговые льготы в Японии находятся в ведении этих трех организаций. В сфере сбора средств основной организацией является Министерство финансов. Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Местный уровень

Взаимоотношения центральных и местных органов власти в финансовой сфере определяются специальными законами. Несмотря на постоянный рост объемов местных сборов их не хватает на финансирование всех местных нужд, поэтому часть расходов финансируется из центрального бюджета.

Для покрытия дисбаланса между потребностями и возможностями местных бюджетов налоговые поступления перераспределяются. Так, регионы получают по 32% от подоходного налога, налога на спиртное и налога на юридических лиц. С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти. Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%.

С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти. Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%.

Для развитых стран это достаточно низкий уровень. Причем при нехватке средств правительство предпочитает брать взаймы, а не повышать налоги для своих граждан. По этой причине государственный долг Японии составляет порядка 200% ее годового ВВП.

Существуют местные налоги:

- На проживание в гостиницах и пользование предприятиями общественного питания. Так, в случае, если плата за проживание одного человека в течение суток превышает 10 тыс. иен или если плата с человека за одно посещение ресторана превышает 5 тыс.

иен, взимается налог в размере 3%.

иен, взимается налог в размере 3%. - За один день посещения горячих источников с человека берут налог в размере 150 иен, а за один день использования поля для игры в гольф — 800 иен. Эти налоги взимаются дополнительно к обычному 3% потребительскому налогу.

- Владелец автомобиля вынужден платить целую уйму налогов: 3% потребительский налог на покупку и налог на приобретение машины, налоги на бензин, налог на саму автомашину и на ее вес.

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Налоги на ведение бизнеса

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список. Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Обложение налогом недвижимости

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Дополнительно взимается 0,3% этой стоимости на местные нужды.

Система поощрений

В Японии существует довольно хорошо развитая система поощрений как национальных, так и иностранных инвестиций, основные цели которой можно свести к созданию благоприятных условий для дальнейшего развития осуществляемой в рамках национальной экономики структурной перестройки, а также для ускорения экономического роста относительно менее развитых регионов страны. Для иностранной предпринимательской деятельности в Японии наиболее важное значение имеет система поощрения инвестиций в периферийных районах страны. Многие иностранные предприниматели, имеющие значительный опыт работы на японском рынке, знают, что организация производственной деятельности в таких районах требует не только намного меньших затрат, но может быть осуществлена в более сжатые сроки и относительно проще.

Основными средствами поощрения инвестиций, желательных с точки зрения содействия решению стоящих перед страной экономических задач, являются налоговые льготы, субсидии и финансовые льготы.

Система налоговых льгот

Система налоговых льгот, действующая в настоящее время, базируется на различных рода законах о региональном развитии и заключается в основном в мероприятиях по уменьшению или даже полному освобождению от обложения местными налогами.

Субсидии

Субсидии подразделяются на национальные и местных органов самоуправления. Национальные субсидии применяются при переносе производственных мощностей из «промышленно избыточных» регионов и при создании социальной инфраструктуры и инфраструктуры защиты окружающей среды: величина субсидии от размеров расширения или вновь построенных заводских площадей. Система при субсидировании региональной занятости основывается на дотациях — от 18 тыс. до 29 тыс. иен в месяц — на каждого работника, который получает работу в регионах с малой степенью занятости в результате строительства новых или расширения действующих производственных или иных мощностей и дается сроком на один год.

Налогообложение в Японии — PRAVO.

UA

UA

Функции по начислению, сбору и пресечению случаев уклонения от уплаты налогов и обязательных платежей возложены на Национальное налоговое управление (ННУ), входящее в структуру Министерства финансов Японии. Налоговые инспекции на местах уполномочены лишь выявлять правонарушения, остальные функции, в том числе и фактическое взыскание платежей в местные и государственный бюджеты, осуществляет ННУ.

Что касается нормативных актов в сфере налогового права Японии, то основными документами, определяющими налоговый режим этого государства, являются Закон о корпоративном налоге и Акт о подоходном налоге. Порядок заполнения и сдачи налоговых деклараций, процедурные вопросы уплаты налогов, возможности задержек и рассрочки уплаты платежей регулируются Актом об общих правилах налогообложения. Вопросы специального регулирования налогообложения отражены в Акте об исключениях в применении закона о налогах. Существует и отдельный свод вопросов об исключениях при налогообложении корпораций.

Все платежи как в местные, так и в государственный бюджет Японии исчисляются исключительно в национальной валюте — иенах, (текущий курс к гривне 1000 иен = 42,80 грн).

Налоговые ставки и прочие мелочи

В налоговом законодательстве Японии предусмотрены три вида ставок: национальные (выплачиваются центральному правительству), префектурные (в масштабах префектур) и муниципальные (взимаются городскими властями).

Все ставки дифференцированы по сумме налогов, получаемой гражданином, и колеблются в определенных интервалах. Такой интервал для национального налога составляет 10—50 %, для префектурного — соответственно 2—4 %, и для муниципального — от 3 % до 12 %. Конкретный процент налога разнится для каждого отдельного гражданина и напрямую зависит от его непосредственных доходов.

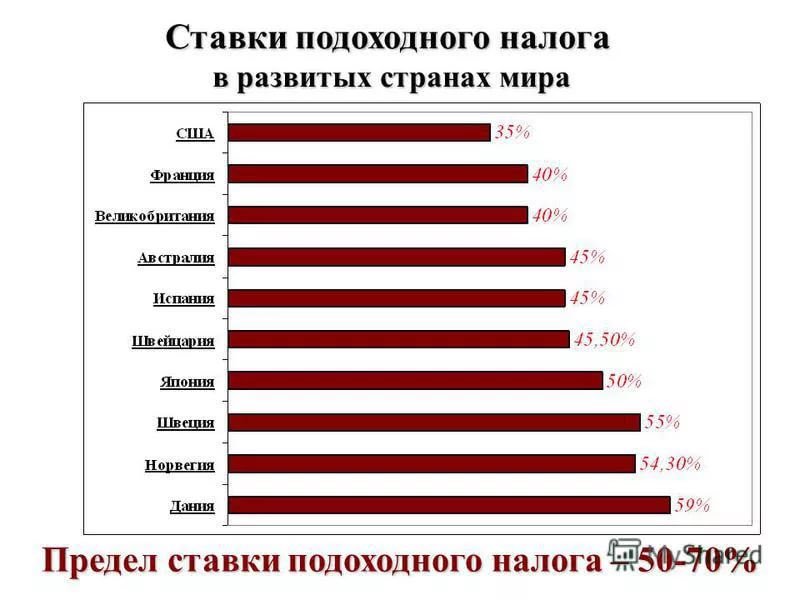

Максимальная ставка — 50 % — начисляется в случае получения гражданином сверхдохода. К примеру, если японец за год заработал более 50 млн иен (около 1 163 000 грн), то ровно половину придется пожертвовать в пользу государства. Минимальными ставками могут пользоваться только «бедные» граждане, доход которых составляет менее 275 тыс. иен в месяц (около 6395 грн).

Минимальными ставками могут пользоваться только «бедные» граждане, доход которых составляет менее 275 тыс. иен в месяц (около 6395 грн).

Виды налогов

Японцы выплачивают около 50 разных налогов.

Общегосударственные налоги различают прямые и косвенные. К прямым относят подоходный, корпоративный, земельный налоги, а также налог на наследство и дарение и налог на недвижимость. Косвенные налоги представлены Гербовым сбором и налогом на потребление (аналог НДС).

В Японии в общей сложности насчитывается 47 префектур, объединяющих 3045 городов, поселков, районов, каждый из которых имеет самостоятельный бюджет. Весомую роль в его наполнении играют префектурные и муниципальные налоги и сборы. А именно: налог на проживание в префектуре, налог с предприятий на количество сотрудников, налог на приобретение собственности, налог на зрелища, налог с транспортных средств и некоторые другие входят в перечень префектуральных платежей. Муниципальные же включают налог на проживание в конкретном населенном пункте; имущественный налог; налог на легковые транспортные средства; налог на землю, находящуюся в собственности; налог на развитие городов и т. д.

д.

Как было отмечено, основным источником накопления средств в бюджетах являются подоходный и корпоративный налоги. Рассмотрим их детальнее.

Подоходный налог уплачивают все японские граждане, а также постоянные резиденты государства. Иностранные резиденты облагаются налогом только в части доходов, получаемой на территории Японии. Для граждан и постоянных резидентов этот налог начисляется с доходов, полученных как внутри страны, так и за ее пределами.

Налоговую базу составляют заработная плата, доходы лиц свободных профессий, доходы, получаемые от недвижимости, дивиденды, пенсии, пособия и т.д. Несмотря на большую обширность подлежащих налогообложению прибылей, законодательством также установлено множество льгот и оснований для налоговых кредитов.

Корпоративный налог взимается с чистой прибыли компаний и уплачивается в соответствующий бюджет как организациями (компаниями, корпорациями), так и индивидуальными предпринимателями. Этот налог разбит на составляющие. Из всей налоговой суммы 33 % идет в государственный бюджет, 5 % от национального — в префектурный и 12 % от национального — в муниципальный.

Из всей налоговой суммы 33 % идет в государственный бюджет, 5 % от национального — в префектурный и 12 % от национального — в муниципальный.

Кроме этого, существует еще и так называемый уравнительный налог, сумма которого зависит от капитала предприятия и числа работающих на нем сотрудников.

Потребительский налог в Японии: правила и исключения

С 1 октября 2019 года потребительский налог в Японии вырастет до 10%, но налог на некоторые товары останется на нынешнем уровне в 8%.

С 1 октября 2019 года налог на потребление в Японии будет повышен до 10%, однако во многих случаях сохранится прежняя ставка в 8%. Например, изменения налогообложения не коснутся продуктов питания или подписки на газеты, выходящие как минимум дважды в неделю. С другой стороны, новая ставка в 10% распространится на рестораны и алкогольные напитки, а определение пунктов общественного питания немного усложнится.

Блюда, которые едят в помещениях ресторанов быстрого питания, облагаются 10-процентным налогом, но для еды на вынос сохранится ставка в 8%. Даже простой упакованный ланч бэнто или другая расфасованная еда, быстро употребляемая в предназначенном для этого пространстве минимаркета комбини, считается «ресторанной» едой.

Даже простой упакованный ланч бэнто или другая расфасованная еда, быстро употребляемая в предназначенном для этого пространстве минимаркета комбини, считается «ресторанной» едой.

Другой непростой пример – сладкое сакэ мирин, которое является важной приправой в традиционной японской кухне. Поскольку в нём содержится более 10% алкоголя, при налогообложении оно рассматривается как алкогольный напиток и облагается 10-процентной ставкой. С другой стороны, недорогая приправа в стиле мирин с содержанием алкоголя менее 1% облагается налогом по более низкой ставке.

Минеральная вода в пластиковых бутылках облагается налогом в 8%, в то время как водопроводная вода не станет исключением из новых правил. Причина в том, что водопроводная вода не считается продуктом питания, поскольку она также используется в стиральных машинах и туалетах.

Блюда со скидкой, в которых игрушка упакована с гамбургером и напитком, которые периодически предлагают сети гамбургеров, облагается налогом по сниженной ставке только если игрушка не включена в цену. Продукты, в которых закуски (снэки) продаются в комплекте с маленькими игрушками, также подпадают под 8-процентную ставку, если по крайней мере две трети всего продукта составляют продукты питания, а цена не превышает 10 000 йен. Однако, если игрушка является основным предметом – например, если в комплект поставки полноценного пластикового модельного комплекта входит несколько конфет – это не считается продуктом питания.

Продукты, в которых закуски (снэки) продаются в комплекте с маленькими игрушками, также подпадают под 8-процентную ставку, если по крайней мере две трети всего продукта составляют продукты питания, а цена не превышает 10 000 йен. Однако, если игрушка является основным предметом – например, если в комплект поставки полноценного пластикового модельного комплекта входит несколько конфет – это не считается продуктом питания.

Кстати, проездные билеты также будут облагаться налогом в 10%. Полезно знать, что обычно их можно приобрести за две недели до даты начала использования. Таким образом, проездные билеты, купленные до конца сентября 2019 года и предназначенные для использования с начала октября, будут оплачиваться с потребительским налогом в 8%. Те, кто добирается на работу издалека и пользуется дорогими проездными, могут существенно сэкономить на налоге.

Фотография к заголовку: © Pixta

Налоги в Японии

В данной статье я затрону только 2 вида налогов: это подоходный налог с физических лиц (所得税) и мельком коснусь НДС (消費税). Я считаю, что данная статья имеет место быть, т.к. в ру-нете никакой свежей информации о подоходном налоге в Японии я не нашел, за исключением каких-то общих материалов прошедших лет, которые не обновляются уже очень долго.

Я считаю, что данная статья имеет место быть, т.к. в ру-нете никакой свежей информации о подоходном налоге в Японии я не нашел, за исключением каких-то общих материалов прошедших лет, которые не обновляются уже очень долго.

Подоходный налог в Японии

Начнем с подоходного налога. Как мы знаем, в России все слои общества платят единый процент со своих доходов (13%), однако, во всех более менее цивилизованных странах (Япония, США, Франция и др. страны) подоходный налог отличается в зависимости от дохода физ. лица. Для резидента (тот, кто прожил в Японии больше года или имеет физ. адрес) и не резидента в Японии налоги разнятся. Так, например, для не резидента устанавливается фиксированный налог с прибыли в размере 20%. Иностранные резиденты платят налоги ровно столько сколько платят их обычные граждане Японии.

Если же Вы резидент — то налог будет разниться в зависимости от Вашего дохода:

- Если Ваш заработок 195 ман или меньше (прибл. 21 000$), то процентная ставка будет составлять 5%, а тариф налогообложения будет 0 иен.

- Если Ваш заработок выше 195, но ниже 330 ман (прибл. 21 000 — 33 000$), то процентная ставка будет составлять 10%, а тариф налогообложения будет 97 500 иен.

- Если Ваш заработок выше 330, но ниже 695 ман (прибл. 33 000 — 66 000$), то процентная ставка будет составлять 20%, а тариф налогообложения будет 427 500 иен.

- Если Ваш заработок выше 695, но ниже 900 ман (прибл. 66 000 — 100 000$), то процентная ставка будет составлять 23%, а тариф налогообложения будет 636 000 иен.

- Если Ваш заработок выше 900, но ниже 1,800 ман (прибл. 100 000 — 200 000$), то процентная ставка будет составлять 33%, а тариф налогообложения будет 1 536 000 иен.

- Если Ваш заработок выше 1,800 ман (прибл. выше 200 000$), то процентная ставка будет составлять 40%, а тариф налогообложения будет 2 769 000 иен.

По примеру из и-нета сделаю прибл. подсчет с расчетом того, что резидент получает 700 ман:

700 ман умножаем на 0.23 (процент. ставка) и отнимаем 63 ман 6 тыс. иен (тариф налогообложения) — на выходе получаем подоходный налог с 700 ман = 97 ман 4 тыс. иен.

иен (тариф налогообложения) — на выходе получаем подоходный налог с 700 ман = 97 ман 4 тыс. иен.

P.S. Хотят поднять налог до 50% по высшей категории лиц, но пока что я сюда это не вношу, т.к. это не утверждено.

Налог на потребление в Японии

Налог на потребление в Японии (消費税) или как у нас он называется НДС (налог на добавленную стоимость) составляет 5%. Это один из самых низких НДС во всем мире (не самый низкий, конечно, но очень и очень гуманный). У нас такой налог в среднем составляет 18%, а раньше вообще был 28-20%.

Правда сейчас Япония переживает не лучшие времена, потому то и хотят этот налог поднять с 2014 года до 8%, а с 2015 года уже до 10%. Тем самым правительство Японии хочет возместить ущерб нанесенный экономике страны. В связи с новостью о повышении налога на потребление народ выразил свое недовольство, но сейчас дела обстоят так, что недовольство народа не заставит правительство отказаться от своей идеи.

Налоги

Update:April 3, 2019

Все лица, проживающие в Японии, обязаны платить налоги, независимо от национальной принадлежности.

Индивидуальный налог с населения

Объектом этого налога являются лица, которые на 1 января текущего года прописаны в данном районе или живут вне района, но имеют там дом или офис. Налог уплачивается в бюджет Саппоро. Если до 15 марта каждого года подавать декларацию о доходе (кроме лиц, подающих итоговую налоговую декларацию и тех, у кого декларация автоматически подаётся с места работы), то из городской налоговой инспекции вам пришлют уведомление о необходимости уплаты налога. Оплачивать его нужно в банке или минимаркете, 4 раза в год (в июне, августе, октябре, январе). Однако с тех, кто получает зарплату или пенсию, этот налог автоматически удерживается из зарплаты/ пенсии. В этом случае, с места работы предоставляется справка о налоговых сборах.

Налог на недвижимое имущество

Объектом этого налога являются те, кто по состоянию на 1 января текущего года имеют в Саппоро в собственности землю или дом. Налог уплачивается в бюджет Саппоро. Из городской налоговой инспекции присылают уведомление о необходимости уплаты налога. Оплачивать его нужно в банке или минимаркете, 4 раза в год (в апреле, июле, сентябре и декабре).

Оплачивать его нужно в банке или минимаркете, 4 раза в год (в апреле, июле, сентябре и декабре).

Налог на малолитражные автомобили

Объектом этого налога являются лица, которые по состоянию на 1 апреля текущего года имеют автомобиль с объёмом двигателя менее 660 куб.см или мотоцикл. Налог уплачивается в бюджет Саппоро каждый год в мае. Из Центральной городской налоговой инспекции присылают уведомление о необходимости уплаты налога. Оплачивать его можно в банке или минисупермаркете.

Куратор

В случае, если налогоплательщик переводится на работу за границу или испытывает трудности с самостоятельной уплатой налогов, необходимо обратиться в налоговую инспекцию Саппоро с заявлением о назначении куратора. В этом случае, куратор будет сам осуществлять все необходимые формальности по уплате налогов

Автомобильный налог

Объектом этого налога являются лица, которые по состоянию на 1 апреля текущего года имеют автомобиль с объёмом двигателя свыше 660 куб. см. Налог уплачивается в бюджет Хоккайдо каждый год в мае. Из Хоккайдской налоговой инспекции г. Саппоро присылают уведомление о необходимости уплаты налога. Оплачивать его можно в банке или минимаркете.

см. Налог уплачивается в бюджет Хоккайдо каждый год в мае. Из Хоккайдской налоговой инспекции г. Саппоро присылают уведомление о необходимости уплаты налога. Оплачивать его можно в банке или минимаркете.

Государственные налоги

О подоходном, потребительском и других налогах, уплачиваемых в государственный бюджет, просьба узнавать в налоговой инспекции.

Итоговая налоговая декларация

Итоговая налоговая декларация по подоходному налогу и особому подоходному налогу на восстановление – это процедура подсчёта дохода за 1 год с января по декабрь каждого года, расчета суммы подоходного налога и особого подоходного налога на восстановление (данные необходимо подавать на официальном бланке до истечения срока подачи декларации), а также подсчета суммы переплаты или недоплаты налога по месту получения дохода.

Для тех, кто работает в компании, эти формальности осуществляет сама компания, но частным предпринимателям и лицам, имеющим доход помимо основной зарплаты, нужно самим декларировать доходы в налоговой инспекции.

Итоговая налоговая декларация и пояснения по её оформлению распространяются во всех налоговых инспекциях. Её также можно скачать с сайта Государственного налогового управления (на японском/ английском языке).

Без вируса мертвые: экономика Японии рухнула в острый кризис | Статьи

Японская экономика пережила самый крупный обвал за последние пять лет. ВВП в четвертом квартале рухнул на 6,3%. Спад ожидался, но итог превзошел самые мрачные прогнозы. Главной причиной ослабления экономики стало повышение ставки потребительского налога, вынудившее потребителей умерить аппетиты. Тем не менее эффект может оказаться долгоживущим из-за эпидемии коронавируса и структурных проблем японской экономики, которые не удается решить правительству Синдзо Абэ. Подробности — в материале «Известий».

О том, что экономику Японии ждут непростые времена, стало ясно еще в первую декаду октября, когда ставка потребительского налога была повышена с 8% до 10%. Исключение было сделано только для продуктов питания. Цены взлетели, и выручка в основных сетевых супермаркетах рухнула на 10–20%. Государство надеялось подбодрить потребителей системой вознаграждения за безналичную оплату, но схема не сработала. Особенно сильный эффект наблюдался в сельской местности, где покупатели оказались слишком привязаны к наличным.

Цены взлетели, и выручка в основных сетевых супермаркетах рухнула на 10–20%. Государство надеялось подбодрить потребителей системой вознаграждения за безналичную оплату, но схема не сработала. Особенно сильный эффект наблюдался в сельской местности, где покупатели оказались слишком привязаны к наличным.

Фото: Getty Images/NurPhoto

Интересно, что это не первый такой опыт. Потребительский налог впервые был введен в 1989 году (тогда на уровне 3%) для наполнения хронически дефицитного бюджета и с тех пор повышался несколько раз. При каждом повышении продажи обваливались и экономика уходила либо в рецессию, либо проходила очень близко от нее.

Через три месяца после введения эффект распространился на всю страну. Аналитики ожидали, что в заключительные три месяца 2019 года ВВП снизится и притом существенно. Консенсус-прогноз составлял 3,7%, но официальная статистика обескуражила даже самых отъявленных пессимистов. Обвал на 6,3% был бы воспринят как катастрофа почти в любой стране Европы, тем более что спаду не предшествовали какие-то серьезные проблемы в глобальной финансово-экономической конъюнктуре. В Японии, однако, такое периодически случается. Например, в третьем квартале 2018 года ВВП просел на 3%, а во втором квартале 2014-го — на семь с лишним процентов. И в тот раз это также был эффект от увеличения потребительского налога.

В Японии, однако, такое периодически случается. Например, в третьем квартале 2018 года ВВП просел на 3%, а во втором квартале 2014-го — на семь с лишним процентов. И в тот раз это также был эффект от увеличения потребительского налога.

Хотя едва ли можно найти удачное время для повышения налогов, данный вопрос в Японии назрел и перезрел. Правительству нужно как-то финансировать растущие пенсионные и социальные обязательства. В последние годы это реализовывалось посредством наращивания государственного долга.

Фото: REUTERS/Kim Kyung Hoon

Поскольку львиная часть этого долга — внутренняя, Япония, по сути, должна сама себе. Тем не менее увеличивать и без того гигантскую цифру, приближающуюся к 300% ВВП, Токио остерегается. Экономисты до сих пор не могут понять, что будет, если наращивать госдолг (пусть даже и в национальной валюте) до бесконечности, поэтому для закрытия бюджетных дыр решили использовать более привычный метод.

Предполагалось, что эффект будет ограниченным. Дело тут не только в том, что государство предложило несколько схем по минимизации ущерба для покупателей, но и в расчете на то, что экономика страны в предыдущие четыре квартала набрала неплохой ход, увеличиваясь в среднем на 1,5% в годовом исчислении, что для Японии с ее сокращающимся населением вполне приемлемый результат. Но теперь уже кажется, что обвал ВВП в четвертом квартале станет грозным предвестником грядущих неприятностей.

Помимо частного потребления обрушились и инвестиции, в годовом исчислении — на 14%.

Фото: REUTERS/Kim Kyung Hoon

Судя по всему, к последствиям от увеличения ставки налога добавилось еще и негативное влияние от торговой войны между двумя главными партнерами Японии — Китаем и США. Вместе это создало кумулятивный эффект, который буквально сотряс экономику.

В прошлом Страна восходящего солнца из таких локальных провалов выбиралась довольно быстро. Но на сей раз всё может быть иначе. Окончание торговой войны могло бы помочь японскому ВВП восстановиться, но тут как раз случилась эпидемия коронавируса. Учитывая, что КНР является самым важным контрагентом в японской торговле, можно представить себе эффект, который будет оказан. Собственно, в Японии уже стали простаивать предприятия, поставляющие в Китай части для смартфонов и другой электроники, но это может быть только начало.

Но на сей раз всё может быть иначе. Окончание торговой войны могло бы помочь японскому ВВП восстановиться, но тут как раз случилась эпидемия коронавируса. Учитывая, что КНР является самым важным контрагентом в японской торговле, можно представить себе эффект, который будет оказан. Собственно, в Японии уже стали простаивать предприятия, поставляющие в Китай части для смартфонов и другой электроники, но это может быть только начало.

Среди опций правительства Синдзо Абэ — новый раунд финансового стимулирования экономики. Последний раз такое проводилось всего два месяца назад, и особого положительного влияния от предпринятых мер пока не видно. Другим вариантом является снижение ставки рефинансирования Банка Японии. Последняя и так находится в отрицательной зоне, так что дальнейшее снижение может сильно расстроить японцев, сберегающих деньги, а также сузить пространство действия ЦБ в случае очередного глобального кризиса.

Офис Банка Японии в Токио

Фото: REUTERS/Issei Kato

В любом случае придется ждать новостей по итогам первого квартала. Как отмечает Bloomberg, в случае если станет ясно, что положение в стране осталось тяжелым и в январе-марте, может быть принят экстренный бюджет для стабилизации ситуации.

Как отмечает Bloomberg, в случае если станет ясно, что положение в стране осталось тяжелым и в январе-марте, может быть принят экстренный бюджет для стабилизации ситуации.

Сразу несколько азиатских стран — от Сингапура до Таиланда — прогнозируют на этот год спад или резкое замедление своей экономики. Есть ненулевая вероятность, что Япония двинется тем же курсом. Для всего мира это будет тяжелый удар. Япония остается третьей по величине экономикой на планете, во многом определяющей мировую конъюнктуру. При спаде на островах ко дну может пойти весь регион, а в таком случае недалеко уже и до подлинной всемирной рецессии.

ЧИТАЙТЕ ТАКЖЕ

Япония ввела налог на выезд туристов из страны :: Общество :: РБК

С 7 января в Японии начал действовать новый налог на выезд туристов из страны. Его привяжут к стоимости обратного билета

Его привяжут к стоимости обратного билета

Фото: Thomas Peter / Reuters

Япония с 7 января вводит новый налог в размере 1000 иен ($9,20) для покидающих страну самолетом или кораблем, пишет Nikkei Asian Review. Налог будет привязан к стоимости билетов на самолет или корабль.

Уточняется, что новым налогом будут облагаться как граждане Японии, так и иностранцы, покидающие страну. Те, кто делает временную остановку в стране и покидает ее пределы в течение 24 часов после прибытия, будут освобождены от нового налога.

Те, кто делает временную остановку в стране и покидает ее пределы в течение 24 часов после прибытия, будут освобождены от нового налога.

Кроме того, налог не будет распространяться на детей в возрасте до двух лет, послов иностранных государств и государственных гостей. Путешественники, которые приобрели билеты до 7 января, также будут освобождены от налога, уточняет издание.

Абэ назвал заключение мирного договора России и Японии выгодным для США

Власти Японии ожидают, что новый налог принесет в 2019 году в бюджет страны около 50 млрд иен дохода. Средства предполагается направить на установку устройств для распознавания лиц в аэропортах для ускорения миграционных процедур, расширение услуг на иностранных языках на туристических объектах страны и другое.

Япония — Физические лица — Налоги на доходы физических лиц

В Японии налогоплательщики-постоянные резиденты облагаются налогом со своего мирового дохода. Налогоплательщики-нерезиденты облагаются налогом только с доходов, полученных из Японии. Налогоплательщики, не являющиеся постоянными резидентами, облагаются налогом на их доходы, кроме доходов из иностранных источников (в частности, потенциально, на определенный прирост капитала), которые не переводятся в Японию, плюс потенциально часть их доходов из зарубежных источников, которая выплачивается или переводится в Японию. .

Ставки НДФЛ

Текущие ставки национального подоходного налога:

| Налогооблагаемый доход (JPY) | Налог по колонке 1 (JPY) | Налог на превышение (%) | |

| Сверх (столбец 1) | Не более | ||

| 0 | 1 950 000 | 5 | |

| 1 950 000 | 3 300 000 | 97 500 | 10 |

| 3 300 000 | 6 950 000 | 232 500 | 20 |

| 6 950 000 | 9 000 000 | 962 500 | 23 |

| 9 000 000 | 18 000 000 | 1,434,000 | 33 |

| 18 000 000 | 40 000 000 | 4 404 000 | 40 |

| 40 000 000 | 13 204 000 | 45 | |

Налоговое обязательство определяется путем умножения избыточного налогооблагаемого дохода для каждой группы на указанный выше процент и прибавления кумулятивной суммы налога ( см. Пример расчета подоходного налога с физических лиц раздел ).

Пример расчета подоходного налога с физических лиц раздел ).

Дополнительные налоги

Дополнительный налог вступил в силу 1 января 2013 года. Дополнительный налог состоит из налога в размере 2,1%, взимаемого с национального подоходного налога с физических лиц.

Местные подоходные налоги

Как правило, в Японии налог на местных жителей взимается по фиксированной ставке в размере 10%. Органы местного самоуправления Японии (префектурные и муниципальные) взимают налог с местного населения с дохода налогоплательщика за предыдущий год. Это применимо, если налогоплательщик является резидентом Японии по состоянию на 1 января текущего года.Для целей налогообложения местного населения также начисляется уравнительный налог в размере на душу населения. Стандартная годовая сумма составляет 5000 иен, но может варьироваться в зависимости от префектуры / муниципалитета, в котором проживает налогоплательщик. Налог на местных жителей не подлежит вычету.

Нерезиденты

Компенсация налогоплательщика-нерезидента из Японии (доход от работы) облагается фиксированным национальным подоходным налогом в размере 20,42% от валовой компенсации без каких-либо вычетов. В этот тариф входит 2.1% от указанного выше дополнительного налога (20% x 102,1% = 20,42%). Налогоплательщик-нерезидент может облагаться налогом на местного жителя по ставке 10%, если он зарегистрирован в качестве резидента с 1 января следующего года.

Japan Tax — подоходный налог в Японии

Международный индекс налоговой конкурентоспособности

Международный индекс налоговой конкурентоспособности (ITCI) , разработанный налоговым фондом, измеряет степень, в которой налоговые системы 36 стран ОЭСР способствуют повышению конкурентоспособности за счет низкого налогового бремени на бизнес-инвестиции и нейтралитета за счет хорошо структурированного налогового кодекса. ITCI рассматривает более 40 переменных по пяти категориям: корпоративные налоги, индивидуальные налоги, потребительские налоги, налоги на имущество и международные налоговые правила.

ITCI пытается показать не только, какие страны обеспечивают лучшую налоговую среду для инвестиций, но также и лучшую налоговую среду для рабочих и предприятий.

Источники доходов в Японии

Страны увеличивают налоговые поступления за счет сочетания индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на социальное страхование, налогов на товары и услуги и налогов на имущество.Сочетание налоговой политики может повлиять на искажение или нейтралитет налоговой системы. Налоги на доход могут нанести больший экономический ущерб, чем налоги на потребление и собственность. Однако степень зависимости отдельных стран от любого из этих налогов может существенно различаться.

Корпоративное налогообложение в Японии

Корпоративный подоходный налог — это налог на прибыль корпораций. Все страны ОЭСР взимают налог на прибыль корпораций, но ставки и базы сильно различаются от страны к стране.Корпоративный подоходный налог — самый вредный налог для экономического роста, но страны могут смягчить этот вред, снизив ставки корпоративного налога и щедрые надбавки на капитал.

Все страны ОЭСР взимают налог на прибыль корпораций, но ставки и базы сильно различаются от страны к стране.Корпоративный подоходный налог — самый вредный налог для экономического роста, но страны могут смягчить этот вред, снизив ставки корпоративного налога и щедрые надбавки на капитал.

Резервы капитала напрямую влияют на бизнес-стимулы для новых инвестиций. В большинстве стран предприятиям, как правило, не разрешается сразу вычитать стоимость капитальных вложений. Вместо этого они должны вычесть эти затраты в течение нескольких лет, увеличивая налоговую нагрузку на новые инвестиции. Это можно измерить, рассчитав процент от приведенной стоимости, которую бизнес может вычесть в течение срока службы актива.Страны с более щедрыми надбавками на капитал имеют налоговые системы, которые более благоприятны для инвестиций в бизнес, что поддерживает экономический рост.

Индивидуальное налогообложение в Японии

Индивидуальные налоги являются одним из наиболее распространенных способов увеличения доходов правительства в странах ОЭСР. Индивидуальные подоходные налоги взимаются с дохода отдельного лица или семьи для финансирования операций сектора государственного управления. Эти налоги, как правило, являются прогрессивными, что означает, что ставка, по которой облагается доход физического лица, увеличивается по мере того, как физическое лицо получает больший доход.

Индивидуальные подоходные налоги взимаются с дохода отдельного лица или семьи для финансирования операций сектора государственного управления. Эти налоги, как правило, являются прогрессивными, что означает, что ставка, по которой облагается доход физического лица, увеличивается по мере того, как физическое лицо получает больший доход.

Кроме того, в странах действуют налоги на заработную плату. Эти, как правило, фиксированные налоги взимаются с дохода от заработной платы в дополнение к общему национальному подоходному налогу с физических лиц. Однако поступления от этих налогов обычно направляются специально на программы социального страхования, такие как страхование от безработицы, государственные пенсионные программы и медицинское страхование.

Высокие ставки предельного подоходного налога влияют на решения о работе и снижают эффективность, с которой правительства могут получать доходы от своих индивидуальных налоговых систем.

Прирост капитала и доход от дивидендов — если они не включены в индивидуальный подоходный налог — обычно облагаются налогом по фиксированной ставке.

Потребительские налоги в Японии

Налог на потребление взимается с товаров и услуг и может принимать различные формы. В ОЭСР и в большинстве стран мира налог на добавленную стоимость (НДС) является наиболее распространенным налогом на потребление. Большинство налогов на потребление либо не облагаются налогом на промежуточные производственные ресурсы, либо предоставляют кредит на уже уплаченные налоги на ресурсы, что позволяет избежать проблемы налоговой пирамиды, когда один и тот же конечный товар или услуга облагается налогом несколько раз в процессе производства.Исключение затрат на бизнес делает налог на потребление одним из наиболее экономически эффективных средств увеличения налоговых поступлений.

Однако многие страны неправильно определяют свою налоговую базу. Чтобы свести к минимуму искажения, все конечное потребление должно облагаться налогом по одной стандартной ставке. Однако страны часто освобождают слишком много товаров и услуг от налогообложения или облагают их налогом по сниженным ставкам, что требует от них взимания более высоких стандартных ставок для получения достаточных доходов.![]() Некоторые страны также не могут должным образом освободить бизнес-ресурсы.Например, штаты США часто взимают налоги с продаж на машины и оборудование.

Некоторые страны также не могут должным образом освободить бизнес-ресурсы.Например, штаты США часто взимают налоги с продаж на машины и оборудование.

Налоги на недвижимость в Японии

Налоги на имущество применяются к активам физического или юридического лица. Например, налоги на наследство и наследство подлежат уплате в случае смерти человека и перехода его или ее имущества к наследнику, соответственно. С другой стороны, налоги на недвижимость уплачиваются через определенные промежутки времени — часто ежегодно — на стоимость налогооблагаемой собственности, такой как земля и дома.

Многие налоги на имущество сильно искажают и значительно усложняют жизнь налогоплательщика или бизнеса. Налоги на наследство и наследство создают препятствия для дополнительной работы и сбережений, что снижает производительность и объем производства. Налоги на финансовые операции увеличивают стоимость капитала, что ограничивает поток инвестиционного капитала до его наиболее эффективного распределения. Налоги на богатство ограничивают доступный в экономике капитал, что вредит долгосрочному экономическому росту и инновациям.

Разумная налоговая политика сводит к минимуму экономические перекосы. За исключением налогов на землю, большинство налогов на собственность усиливают экономические перекосы и имеют долгосрочные негативные последствия для экономики и ее производительности.

Международные налоги в Японии

В условиях все более глобализации экономики предприятия часто выходят за пределы своих стран, чтобы охватить клиентов по всему миру. В результате странам необходимо определить правила, определяющие, как и если корпоративный доход, полученный в зарубежных странах, облагается налогом.Международные налоговые правила касаются систем и правил, которые страны применяют к этой коммерческой деятельности.

Налоговые соглашения приводят в соответствие многие налоговые законы между двумя странами и пытаются сократить двойное налогообложение, в частности, за счет сокращения или отмены удерживаемых налогов между странами. Страны с большим количеством партнеров в сети налоговых соглашений имеют более привлекательные налоговые режимы для иностранных инвестиций и более конкурентоспособны, чем страны с меньшим количеством договоров.

Страны с большим количеством партнеров в сети налоговых соглашений имеют более привлекательные налоговые режимы для иностранных инвестиций и более конкурентоспособны, чем страны с меньшим количеством договоров.

Простой налоговый справочник для американцев в Японии

В TFX мы готовим налоги для американцев в Японии с 1995 года.

Разъяснения по налогам для экспатов из США — Япония

Япония уже много лет является экономическим центром Азии. Это привлекательное место для экспатов, которые ищут возможности для бизнеса и уникальную культуру. Но очень важно понимать, какое влияние оказывает проживание в Японии на ваши налоги на экспатов в Соединенных Штатах и налоги, которые вы платите Японии, пока живете там.

Налоги на иностранцев из США — Япония

гражданина США, а также постоянные жители должны ежегодно подавать в федеральное правительство налоговые декларации за экспатриантов, независимо от того, где они проживают. Наряду с обычной налоговой декларацией о доходах многие люди также должны подавать декларацию об активах, которые хранятся на банковских счетах в зарубежных странах, с использованием формы FinCEN 114 (FBAR).

Наряду с обычной налоговой декларацией о доходах многие люди также должны подавать декларацию об активах, которые хранятся на банковских счетах в зарубежных странах, с использованием формы FinCEN 114 (FBAR).

Соединенные Штаты — одно из немногих правительств, которые облагают налогом международный доход, полученный их гражданами, а также постоянными резидентами, проживающими за границей.Однако есть некоторые положения, которые помогают защитить от возможных ситуаций двойного налогообложения. К ним относятся:

- Исключение доходов, полученных за рубежом. Это исключение позволяет исключить 104 100 долларов США (это сумма для налогов 2018 года) из заработанного дохода из иностранных источников.

- Налоговый кредит, позволяющий уменьшить налог на оставшуюся прибыль на основе налогов, уплачиваемых иностранным правительствам.

- Исключение для иностранного жилья, которое позволяет дополнительные исключения из их дохода для некоторых сумм, выплачиваемых для покрытия домашних расходов в связи с проживанием за границей.

Подготовка качественной налоговой декларации после надлежащего налогового планирования должна позволить использовать эти, а также другие стратегии для минимизации или, возможно, устранения налоговых обязательств. Обратите внимание, что в большинстве случаев требуется подача налоговой декларации, даже если налоги не причитаются.

Кто считается резидентом Японии?

Все жители Японии платят налоги независимо от статуса резидента. Как взимается налог, зависит от статуса резидента. В Японии 3 категории проживания:

- Постоянный житель — японские граждане вместе с эмигрантами, которые проживали и проживали в Японии не менее 5 из предыдущих 10 лет.

- Непостоянный житель — иностранцы, проживающие в Японии минимум 1 год, но не более 5 из последних 10 лет.

- Нерезидент — люди, не входящие ни в одну из вышеперечисленных категорий. Обычно иностранным сотрудникам предоставляется статус непостоянного резидента после того, как они оформят документы, необходимые для начала работы.

Ставки налога для Японии

Налоговые ставки в Японии:

| Ставка налога | Доход | |

| 5% | на | Менее 1 950 000 йен |

| 10% | 1 950 001 — 3 300 000 иен | |

| 20% | 3 300 001–6 950 000 иен | |

| 23% | 6 950 001–9 000 000 иен | |

| 33% | 9 000 001–18 000 000 иен | |

| 40% | 18 000 000–40 000 000 иен | |

| 45% | Более 40 000 000 иен |

Иностранцы также платят налог с жителей.Этот налог объединяют муниципалитет и префектура, в которой проживает человек. Ставка зависит от конкретного муниципалитета, но часто составляет 10%.

Налоговое соглашение

Имеется утвержденное налоговое соглашение между Японией и США. Это помогает налогоплательщику решить, в какую страну платить налоги, когда они подлежат уплате, и помогает предотвратить двойное налогообложение. В большинстве случаев статус резидента определяет страну, которая получает налоги. Налоговые соглашения могут быть сложными, поэтому всегда рекомендуется проконсультироваться с профессиональным налоговым консультантом.

Когда следует платить японские налоги?

Налоговый год в Японии идентичен налоговому году в США — с 1 января по 31 декабря. Однако между двумя налоговыми системами не так много других сходств. Налоговые декларации необходимо подать в Минфин не позднее 15 марта. Нет никаких условий для продления этого срока. Помните, что этот крайний срок наступает раньше крайнего срока США.

Существует два крайних срока для уплаты налогов. Эти платежи производятся 31 июля и 30 ноября каждого года после первого прибытия налогоплательщика.В случае, если остаток по-прежнему подлежит оплате 15 марта, остаток подлежит оплате в этот день.

Японское социальное обеспечение

Обычно экспаты платят налоги в японскую систему социального страхования после того, как начинают работать в любой японской компании. Этот налог финансирует такие вещи, как социальное обеспечение, медицинское страхование, компенсации рабочим, страхование от безработицы и пенсионные планы.

Иностранцы, находящиеся на временной работе, также должны платить в систему социального обеспечения США. Самозанятые должны платить налог на социальное обеспечение по месту, где они проводят больше всего времени.Это социальное обеспечение, которое иногда может привести к двойному налогообложению.

Облагает ли Япония налогом иностранный доход?

Платит ли эмигрант подоходный налог с полученного из иностранных источников дохода, зависит от его статуса резидента. Постоянные жители должны платить подоходный налог, а также муниципальные налоги и налоги префектур со всего своего дохода во всем мире. Непостоянные жители платят налог только на доход, полученный из японских источников, за исключением иностранного дохода, выплаченного в Японии или отправленного в Японию. Налогоплательщики, которые классифицируются как нерезиденты, платят налоги только с доходов, полученных внутри Японии.Кроме того, они платят налог только жителям, если они являются владельцами недвижимости или японскими компаниями.

Налогоплательщики, которые классифицируются как нерезиденты, платят налоги только с доходов, полученных внутри Японии.Кроме того, они платят налог только жителям, если они являются владельцами недвижимости или японскими компаниями.

Японские налоги

Наряду с подоходным налогом в Японии существуют и другие виды налогов, о которых следует информировать экспатов. Эти налоги аналогичны налогам, с которыми граждане США знакомы в США, но понимание их по-прежнему является хорошей идеей.

Все люди, живущие в Японии, платят налог на жителя местным муниципалитетам и префектурам. Ставка обычно составляет 10% от дохода, но варьируется в зависимости от муниципалитета.

Любая компенсация облагается налогом, включая безналичные формы компенсации. Некоторые статьи, которые включены, включают расходы на переезд, стипендии на жилье, членство в клубах, пособия на питание, пособия на одежду, возмещение расходов на образование, оплату отпуска на родину и расходы на дорогу. Есть некоторые исключения, но большинство эмигрантов должны быть готовы платить налог на любую компенсацию в безналичной форме.

Есть некоторые исключения, но большинство эмигрантов должны быть готовы платить налог на любую компенсацию в безналичной форме.

Япония облагает налогом прирост капитала, включая продажу антиквариата, произведений искусства, оборудования и техники предпринимателями, членские взносы, облигации и патенты.Эти налоги регистрируются отдельно, хотя капитальные убытки (если таковые имеются) могут компенсировать другие доходы.

Иностранные граждане платят налог на наследство при условии, что они были резидентами Японии на момент смерти дарителя, и этот налог взимается со всей собственности — как внутри Японии, так и за ее пределами. Если бенефициар недвижимости не является резидентом Японии, налог взимается только с собственности в Японии.

Японский налог на дарение аналогичен налогу на дарение в США. Одаряемый платит соответствующие налоги с подарка.Жертвователь освобожден от налоговой ответственности. Налоги на дарение взимаются только с нерезидентов в отношении собственности, которая находилась на территории Японии.

Как читать японскую налоговую декларацию (Gensen Choshu Hyo)

Gensen-Choshu-Hyo — это официальная налоговая форма, которую вы получаете от своего работодателя. В нем указаны ваши доходы и сумма налогов, уплаченных вами в течение календарного года. Узнайте больше о том, как это читать.

Вопросы о японских налогах?

Поскольку к эмигрантам, которые живут или работают в Японии, применяется множество различных налогов, вы должны обязательно применять любые доступные вычеты, кредиты и исключения к своим налогам в Соединенных Штатах.Понимание налогов, которые вы должны платить во время пребывания в Японии, является одним из ключей к получению удовольствия от этого опыта.

Свяжитесь с нами! У нас есть команда экспертов, которая предоставит налоговые консультации эмигрантам и предоставит вам всю информацию, которую вы должны знать, чтобы подать налоговую декларацию в США для экспатов, живя за пределами страны.

Часто задаваемые вопросы на японском языке

1. Мою зарплату выплачивает работодатель в Японии. Мне нужно подавать?

Мою зарплату выплачивает работодатель в Японии. Мне нужно подавать?

Да, это так. Это, безусловно, добавит немного работы вам или вашему налоговому бухгалтеру, но влияние на ваши налоги, вероятно, будет минимальным.Для заработной платы менее 104 100 долларов США (на 2018 год) чистый эффект отсутствует. Сначала он размещается на бланке как положительный, а затем — как отрицательный.

2. Мой супруг не является резидентом и не имеет дохода в США. Нужен ли мне для них идентификационный номер налогоплательщика США?

Нет, но есть ситуации, когда это может быть полезно. Во-вторых, в отличие от Японии, они не могут быть заявлены как зависимые от вашей налоговой декларации. Тем не менее, важно отметить, что если вы состоите в браке, вам не разрешается подавать заявление о браке.Вы не обязаны указывать информацию о своем супруге, не являющемся гражданином США, но вы не можете подавать его в своей налоговой декларации.

3. Мой статус регистрации — глава семьи. Должен ли я сообщать о доходах от моего японского супруга?

Должен ли я сообщать о доходах от моего японского супруга?

Нет. Единственный раз, когда вы должны сообщать о доходе своего супруга, это если вы подаете заявление о совместном браке. См. Эту статью.

4. А как насчет родителей моего супруга? Могут ли они быть заявлены как иждивенцы?

Существуют правила, которым необходимо соответствовать, чтобы получить статус иждивенца.Одно из основных правил заключается в том, что ваши родители или родители вашего супруга должны иметь номера социального страхования США или проживать в США. Тогда другие условия, такие как их доход, могут быть дополнительно рассмотрены, чтобы квалифицировать их как ваших иждивенцев.

5. У моего японского супруга есть аккаунты, на которых нет моего имени. Обязан ли я сообщать об этом?

Нет. Вы должны составлять финансовые отчеты по форме FBAR, которая является информационной формой — никаких налоговых сборов не взимается. Если вы не являетесь лицом, подписавшим учетную запись, вам не нужно сообщать о них. См. Статью здесь.

См. Статью здесь.

6. У меня есть проценты от японской почты и банковских счетов. Как сообщается об интересе?

Записи на счетах обычного почтового отделения покажут валовой доход, а также налог у источника (20,315%). В сберегательных книжках для банковских счетов обычно отображается только сеть, поэтому необходимо разделить на 0,79685. Для Соединенных Штатов укажите валовую сумму как доход, а затем потребуйте иностранную налоговую льготу для японского налога у источника.

7. У меня есть акции, которые хранятся на брокерском счете в Японии.Должен ли я сообщать об этом в налоговую службу?

Простое владение акциями не порождает налоговых обязательств, но происходит налогооблагаемое событие (например, если вы получаете дивиденды или продаете акции), вы должны указать это в своей налоговой декларации.

8. Обязан ли я платить налоги с моей японской пенсии (kōsei-nenkin)?

Если вы получаете эти платежи, вы должны указать их в своей налоговой декларации в США. Однако, если вы платите налог в Японии с этих выплат, платежи будут засчитываться как иностранный налоговый кредит в счет ваших налоговых обязательств в США.

Однако, если вы платите налог в Японии с этих выплат, платежи будут засчитываться как иностранный налоговый кредит в счет ваших налоговых обязательств в США.

9. У меня есть дом в Японии, и я плачу налоги на недвижимость и проценты по ипотеке. Могу ли я требовать удержания?

Да. Правила такие же, как и для домов в США. Вы можете перечислить вычеты или потребовать стандартные вычеты (в зависимости от того, что больше). См. Эту статью.

10. Я плачу за обучение в японской школе. Могу ли я потребовать вычет за обучение?

Нет. Для этого нет никаких условий.

11. Я владелец KK (Kabushiki Gaisha) — что это значит для моего U.S требование к подаче налоговой декларации?

Для этого может потребоваться заполнение формы 5471, которая подается вместе с вашей налоговой декларацией в США.

Пожалуйста, прочтите следующую информацию, которая может быть вам полезна.

12. Подлежу ли я двойному налогообложению в Японии и США?

Если ваша налоговая декларация составлена правильно, в большинстве случаев не должно быть двойного налогообложения. Существуют налоговые соглашения, и любой налог, уплаченный в Японию, должен применяться к вашим налоговым обязательствам в США.

Существуют налоговые соглашения, и любой налог, уплаченный в Японию, должен применяться к вашим налоговым обязательствам в США.

13. Какой обменный курс я должен использовать?

Оптимизация валюты в интересах клиента — это инструмент, который мы используем для снижения налоговых выплат. Налоговая служба разрешает использовать любую опубликованную ставку при условии, что она постоянно используется на протяжении всего возврата. Тем не менее, IRS публикует некоторые ставки в качестве ориентировочных.

В отличие от налоговой декларации, которая обеспечивает большую гибкость, ставки для формы 8938 и FBAR должны быть казначейскими ставками.

Налог на прибыль — KPMG Global

Какие общие вычеты из дохода разрешены в Японии?

Постоянным и непостоянным жителям доступны следующие вычеты и пособия:

Вычет из дохода от занятости: Вычет производится только из дохода от занятости.Сумма удержания рассчитывается как наибольшее из конкретных расходов, связанных с занятостью, и стандартного вычета из дохода от занятости. Стандартный вычет из дохода указан в следующей таблице:

Стандартный вычет из дохода указан в следующей таблице:

От JPY | Кому JPY | Удержание из заработной платы |

0 | 1,800,000 | Наибольшее из (Валовой доход x 40% -100 000) или 550 000 |

1,800,001 | 3,600,000 | (Валовой доход x 30%) + 80,000 |

3,600,001 | 6,600,000 | (валовой доход x 20%) + 440,000 |

6,600,001 | 8 500 000 | (Валовая прибыль x 10%) + 1,100,000 |

8,500,001 | 1,950,000 (крышка) | |

10 000 000 | (Валовая прибыль x 10%) + 1,100,000 (Примечание *) | |

10,000,001 | 2 100 000 (крышка) |

(Примечание *) Для налогоплательщика, подпадающего под одну из следующих категорий:

- Особый инвалид

- Лицо, имеющее иждивенцев в возрасте до 23 лет в одном домохозяйстве

- Лицо, имеющее иждивенцев с особыми физическими недостатками или супругов с особыми физическими недостатками в одном домашнем хозяйстве

Если совокупная сумма конкретных расходов, связанных с занятостью, понесенных, но не возмещенных работодателем в течение года, превышает 50 процентов от вычета из дохода от занятости, то превышение может быть вычтено в дополнение к вычету из дохода от занятости. К конкретным расходам относятся:

К конкретным расходам относятся:

- транспортные расходы

- переезды по переводу

- расходы на обучение, понесенные при получении технологий или знаний, непосредственно необходимых для выполнения служебных обязанностей.

Расходы должны быть документально подтверждены и заверены работодателем. Вычет конкретных расходов может потребоваться только путем подачи налоговой декларации следующим образом.

- Вычет из прироста капитала: разрешен специальный вычет в размере 500 000 японских йен из прироста капитала, который подлежит совокупному налогообложению.Вычет сначала применяется к краткосрочной прибыли, а затем остаток применяется к долгосрочной прибыли.

- Вычет из случайного дохода: разрешен специальный вычет в размере 500 000 японских йен из чистого случайного дохода

- Несчастный случай: сумма, вычитаемая из обычного дохода, эквивалентна превышению убытка, не покрытого страховыми поступлениями, над меньшим из 50 000 иен или 10% скорректированного общего дохода.

- Медицинские расходы: Вычитаемая сумма эквивалентна превышению медицинских расходов, не покрытых страховыми поступлениями, над меньшим из них, равным 100 000 иен или 5 процентам скорректированного общего дохода.Максимальная сумма франшизы составляет 2 миллиона иен.

- Медицинские расходы (самолечение): вычитаемая сумма составляет до 88 000 японских йен для части, превышающей 12 000 иен, в качестве общих расходов, использованных для покрытия расходов на медицинское обслуживание, подтвержденных для вычета. Потребуются доказательства постоянных усилий по поддержанию здоровья (например, периодические проверки здоровья, вакцинация, обследование на рак). Если налогоплательщик решит применить вычет медицинских расходов в результате самолечения, обычный вычет медицинских расходов, указанный выше, не будет применяться.Это самолечение в настоящее время применимо с 2017 по 2021 год.

- Взносы на социальное страхование: Вычитается вся сумма страховых взносов, уплаченных работником по японским планам.

Как правило, иностранные взносы социального страхования не подлежат вычету.

Как правило, иностранные взносы социального страхования не подлежат вычету. - Премии по страхованию жизни: Для полисов, заключенных после 31 декабря 2011 года (новые полисы), максимальная сумма вычета составляет 40 000 иен и 28 000 японских йен для национального налога и местного налога на жителей соответственно. Дополнительные вычеты в размере 40 000 иен (максимум для национального налога) и 28 000 йен (максимум для местного налога на жителей) доступны, если взносы выплачиваются в соответствии с индивидуальным пенсионным планом / страхованием медсестер.Иностранные (не японские) полисы не подлежат вычету. Для полисов, заключенных до 31 декабря 2011 года или ранее, максимальная сумма вычета составляет 50 000 иен и 35 000 японских йен для национального налога и местного налога на жителей соответственно. Если физическое лицо подает заявку как на старую, так и на новую политику, максимальная общая сумма вычета составляет 120 000 иен для целей налога на прибыль и 70 000 йен для целей налогообложения местного населения.

- Страхование от землетрясения и / или долгосрочные взносы по страхованию от несчастных случаев: Взносы по страхованию от землетрясения в размере до 50 000 иен могут быть вычтены из дохода для целей налога на прибыль, а половина взносов — для целей местного налога на жителей (до 25 иен, 000).Хотя вычет из дохода для взносов по страхованию от несчастных случаев в основном отменен с 2007 года, вычет из взносов по долгосрочному страхованию от несчастных случаев останется доступным при условии, что полисы будут заключены до 31 декабря 2006 года. Максимальный вычет из взносов по долгосрочному страхованию от несчастных случаев составляет 15 японских йен. , 000 и 10 000 иен для целей налога на прибыль и для целей налогообложения населения соответственно. Если физическое лицо подает заявку как на вычет из страховых взносов от землетрясения, так и за вычетом из страховых премий в случае долгосрочных несчастных случаев, максимальная общая вычитаемая сумма составляет 50 000 иен для целей налога на прибыль и 25 000 йен для целей налогообложения жителей.

- Взносы и пожертвования: Взносы или пожертвования, сделанные в организации, отвечающие критериям налогообложения, такие как государственные или местные органы власти, образовательные, научные или другие общественные цели, указанные министром финансов, а также учреждения для научных исследований или исследований, специально предусмотренные в правила вычитаются. Вычитаемая сумма эквивалентна всем квалифицированным взносам, превышающим 2000 иен, с некоторыми ограничениями в зависимости от уровня дохода. Что касается местного налога на жителей, то для взносов или пожертвований, подпадающих под действие местного налогового законодательства, предоставляется не вычет, а налоговый кредит.

- Базовый вычет: налогоплательщик имеет право на базовый вычет, как показано ниже.

· Общий доход резидента после стандартного вычета из дохода от работы (JPY) | · Франшиза (НИТ) | · Франшиза (LIT) |

· 24 000 000 или меньше | · 480,000 | · 430,000 |

· Более 24 000 000, но не более 24 500 000 | · 320 000 | · 290,000 |

· Более 24 500 000, но не более 25 000 000 | · 160,000 | · 150 000 |

· Более 25 000 000 | · 0 | · 0 |

- Вычет на иждивенцев: Вычет на иждивенцев в размере 380 000 японских иен для NIT / 330 000 иен для LIT будет применяться для всех иждивенцев (чей чистый годовой доход ниже 380 000 иен), проживающих в Японии, возраст которых составляет 16 лет и старше конец.

Для иждивенцев, возраст которых составляет от 19 до 22 лет, этот вычет будет составлять 630000 японских иен для NIT / 450 000 JPY для LIT, а для иждивенцев в возрасте старше 70 лет — 480 000 JPY для NIT / 380 000 JPY для LIT (если проживают отдельно) или 580 000 для NIT / 450 000 JPY для LIT (при совместном проживании).

Для иждивенцев, возраст которых составляет от 19 до 22 лет, этот вычет будет составлять 630000 японских иен для NIT / 450 000 JPY для LIT, а для иждивенцев в возрасте старше 70 лет — 480 000 JPY для NIT / 380 000 JPY для LIT (если проживают отдельно) или 580 000 для NIT / 450 000 JPY для LIT (при совместном проживании). - Супружеский вычет: Если супруг налогоплательщика имеет право на супружеский вычет (например, чистый годовой доход ниже 380 000 японских йен), налогоплательщику будет разрешен вычет на основании следующей таблицы. Если доход налогоплательщика после стандартного вычета из дохода по найму превышает 10 000 000 иен, этот вычет не применяется.

Общий доход резидента после стандартного вычета из дохода от занятости (JPY) | Сумма франшизы (НИТ) | |

Для супруга | Для пожилого супруга | |

9 000 000 или менее | 380 000 | 480 000 |

более 9 000 000, но 9 500 000 или менее | 260. | 320 000 |

Более 9 500 000, но не более 10 000 000 | 130 000 | 160 000 |

Более 10 000 000 | 0 | 0 |

000

000Общий доход резидента после стандартного вычета из дохода от работы (JPY) | Франшиза ЛИТ) | |

Для супруга | Для пожилого супруга | |

9 000 000 или менее | 330 000 | 380 000 |

более 9 000 000, но 9 500 000 или менее | 220 000 | 260 000 |

Более 9 500 000, но не более 10 000 000 | 110 000 | 130 000 |

Более 10 000 000 | 0 | 0 |

Удержание иностранного иждивенца: Если налогоплательщик будет требовать вычет для супруга / иждивенцев, проживающих за границей, потребуется представление следующих документов. Оба документа необходимо предоставить вместе с переводом на японский язык.

Оба документа необходимо предоставить вместе с переводом на японский язык.

1. Документы, подтверждающие, что члены семьи являются родственниками налогоплательщика

2. Документы для денежных переводов

Подача налогов в качестве гражданина США, проживающего в Японии

Вы должны будете подавать налоговые декларации в США для экспатов независимо от того, в какой стране вы живете, но как это повлияет на ваши налоги, если вы живете в Японии? Как давний экономический центр Азии, Япония привлекает экспатриантов, которые ищут уникальную культуру и возможности для бизнеса.Тем не менее, важно понимать, как ваши налоги на экспатов из США изменятся с вашим переездом в Японию, и какие налоги вы должны будете платить в принимающей стране, проживая там.

Налоги на иностранных граждан США в Японии

Если вы являетесь гражданином или постоянным резидентом США, то вы обязаны ежегодно подавать в федеральное правительство налоговые декларации за экспатов США, независимо от страны, в которой вы проживаете.

В дополнение к обычной декларации по подоходному налогу от вас также могут потребовать подать информационную декларацию о ваших активах, хранящихся на счетах в иностранных банках, в форму 114 для отчетности в иностранном банке и других счетах (FBAR) в дополнение к форме 8938 «Отчет об указанном иностранном» Финансовые активы.

Хотя США — одно из немногих правительств, которые облагают налогом международный доход своих граждан и постоянных резидентов, проживающих за границей, у них есть специальные положения, помогающие защитить их от двойного налогообложения, включая:

- Исключение иностранного трудового дохода позволяет вам уменьшить ваш налогооблагаемый доход по налогам на экспатов в США на первые 108 700 долларов США на 2021 год (107 600 долларов США на 2020 год), заработанных в результате вашего труда, будучи резидентом иностранного государства.

- Иностранный налоговый кредит , который позволяет вам компенсировать налоги, которые вы уплачиваете в принимающей стране, с ваших налогов на иностранцев из США в долларах за доллар, и

- A Исключение иностранного жилья , которое разрешает дополнительное исключение из дохода по налогам на экспатов в США для определенных сумм, уплаченных за домашние расходы, возникающие в результате проживания за границей.

При правильном планировании и квалифицированном составлении налоговых деклараций вы сможете воспользоваться этими стратегиями, чтобы минимизировать или исключить обязательства по уплате налогов на иностранцев в США. Обратите внимание, что даже если вы не считаете, что должны платить какие-либо налоги на прибыль в США, вы, скорее всего, все равно должны будете подавать налоговые декларации в США для экспатов.

Налоговые ставки для Японии

| Доход | Ставка налога |

| Менее 1 950 000 иен | 5% |

| 1 950 001 — 3 300 000 иен | 10% |

| 3 300 001 — 6 950 000 йен | 20% |

| 6 950 001 — 9 000 000 иен | 23% |

| 9 000 001 — 18 000 000 иен | 33% |

| Более 18 000 000 иен | 40% |

Иностранцы также платят налог с жителей. Этот налог объединяют муниципалитет и префектура, в которой проживает человек. Ставка зависит от конкретного муниципалитета, но часто составляет 10%.

Этот налог объединяют муниципалитет и префектура, в которой проживает человек. Ставка зависит от конкретного муниципалитета, но часто составляет 10%.

Резиденция в Японии

В Японии вы облагаетесь налогом независимо от вашего статуса резидента, но то, как вы облагаетесь налогом, зависит от вашего статуса резидента. Есть три категории:

- Постоянный житель — эта категория включает японских граждан и экспатриантов, которые имели дом и постоянное место жительства в Японии в течение пяти или более лет в предшествующие десять лет.

- Непостоянный резидент — Эта категория предназначена для экспатриантов, которые проживали и проживали в Японии в течение одного года или более, но не превысили пять лет из предыдущих десяти лет.

- Нерезидент — в эту категорию входят лица, не соответствующие ни одному из требований, перечисленных выше. Однако обратите внимание, что иностранные граждане обычно считаются непостоянными резидентами после того, как они приземлились в Японии и подготовили необходимые документы для начала работы.

Облагается ли налогом иностранный доход в Японии?

От эмигрантов могут потребовать уплаты налогов с доходов, полученных за рубежом, но это зависит от их статуса проживания. Постоянные жители обязаны уплачивать национальный подоходный налог, а также префектурные и муниципальные налоги со своего глобального дохода. Непостоянные резиденты облагаются налогом только с доходов, полученных из Японии, за исключением случаев, когда их заработанный за рубежом доход затем выплачивается или переводится в Японию. Нерезиденты облагаются налогами только на доход, который они получают внутри Японии, и обязаны платить налоги только жителям, если они владеют недвижимостью или японской компанией.

Срок уплаты налогов в Японии

Налоговый год в Японии такой же, как в Соединенных Штатах: с 1 января -го года по 31 декабря -го года . Что касается дат, то здесь сходство заканчивается. Налоговые декларации должны быть поданы в Министерство финансов до 15 марта -го года , и эта дата не может быть продлена. Это на месяц раньше крайнего срока уплаты налогов для экспатов в США.

Это на месяц раньше крайнего срока уплаты налогов для экспатов в США.

Япония имеет две даты предоплаты налогов. Эти предоплаты производятся в конце июля и в ноябре каждого года, за исключением первого года прибытия.Если вся сумма не будет оплачена до 15 марта -го , оставшаяся сумма подлежит оплате.

Социальное обеспечение в Японии

Как правило, экспатрианты должны будут платить в фонд социального страхования Японии после того, как они начали работать у японского работодателя. Это необходимо для покрытия расходов на медицинское страхование, социальное обеспечение, пенсионные планы, компенсацию рабочим и страхование по безработице, а также на другие социальные программы, действующие в настоящее время в Японии.

Если вы находитесь на временной работе в Японии, вы должны будете платить в США по социальному обеспечению. Если вы работаете не по найму, вы должны платить социальное страхование той стране, в которой вы проводите больше времени. Это область, в которой некоторые экспаты обнаруживают, что они видят двойное налогообложение своих налогов в США.

Налоговое соглашение между США и Японией

У США и Японии есть налоговое соглашение. Налоговое соглашение между США и Японией полезно для определения условий в ситуациях, когда неясно, в какую страну следует платить налоги.Страна, которая получает налоговый платеж, обычно определяется статусом налогоплательщика в каждой стране. Он предназначен для облегчения двойного налогообложения лиц с двойным гражданством, а также может объяснить любые налоговые вопросы, которые могут быть неясными. Когда приходит время подавать налоги как из Японии, так и из США, он дружит с иностранцами.

Налоги в Японии

Помимо подоходного налога с заработной платы, в Японии облагаются налогом и другие формы дохода. Они не слишком отличаются от того, что вы используете для уплаты налогов в США, но о них хорошо знать.

Как указывалось ранее, жители Японии должны будут платить налоги префектурам и муниципалитетам. Обычно это 10% от вашего общего дохода, но это зависит от муниципалитета.

Безналичная компенсация считается налогооблагаемой. Сюда входят жилищные стипендии, расходы на переезд, пособия на питание и одежду, транспортные расходы, членство в клубах, возмещение расходов на образование или оплату отпуска на родину. Бывают исключения, но в целом экспаты могут рассчитывать на уплату налогов на безналичную компенсацию в Японии.