Журнал ВАК :: УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Актуальные аспекты организации системы доходов территориальных бюджетов: зарубежный опыт

Topical aspects of the organization of the system of revenues of territorial budgets: foreign experience

Хасуева Иман Абдулрашидовна

Hasheva Iman Abdurashidova

Магистр 3 курса кафедры «Финансы и бухгалтерского учета»,

Мурадова Седа Григорьевна

Muradova Seda Grigorievna

к.э.н., доцент кафедры «Финансы и бухгалтерского учета»,

«Северо-Кавказский федеральный университет»

Институт сервиса, туризма и дизайна (филиал) СКФУ в г. Пятигорске,

e-mail: [email protected]

Аннотация: Опыт высокоразвитых федераций свидетельствует о необходимости создания бюджетной системы не только обеспечивающей финансовыми ресурсами все органы власти, но направленной на создание стимулов для региональных властей по самостоятельному увеличению своего доходного потенциала. Предложения по преодолению данной проблемы, позволит им использовать эффективные меры долгосрочного характера по наращиванию доходов бюджетов на субфедеральном уровне.

Abstract: The experience of highly developed federations shows the need to create a budget system not only providing financial resources to all authorities, but also aimed at creating incentives for regional authorities to independently increase their income potential. Proposals to overcome this problem will allow them to use effective long-term measures to increase budget revenues at the sub-Federal level.

Ключевые слова: налоговая система, налог, трансферт, дифференциация регионов, финансовая помощь.

Keywords: tax system, tax, transfer, differentiation of regions, financial assistance.

Анализируя международные процессы в области федерализации можно наблюдать следующие тенденции: смещение за последние полвека от унитаризма к федерализму; рост количества регионов с особым статусом, что вызвано их удаленностью, международными договорами, проблемами религиозного либо этнического толка и др. ; создание квазирегиональныхорганизаций; предоставление столицам государств или крупным городам особого управленческого статуса.

; создание квазирегиональныхорганизаций; предоставление столицам государств или крупным городам особого управленческого статуса.

Анализ бюджетной системы и устройства, а также механизма распределения доходов между уровнями государственной власти на примере развитых федеративных государств, а также развивающихся стран, входящих в группу БРИКС, поможет сформировать целостное представление о способах организации системы доходов бюджетов и механизмах их роста.

Соединенные Штаты Америки.

Бюджетная система США состоит из федерального бюджета, бюджетов штатов (50) и бюджетов муниципалитетов (-83000). Конституция США наделяет собственными налоговыми полномочиями только федеральное и региональные правительства, в то время как органы власти муниципалитетов получают права по установлению и сбору налогов в результате их делегирования органами власти штатов.

Отличительной чертой бюджетной системы США является то, что в бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежат правительству этого уровня. Таким образом, в Соединенных Штатах отсутствует практика, когда поступления от налогов, которые регулируются одним правительством, распределяются между различными бюджетами.[1] Такой порядок обеспечивает региональным и местным органам власти большую фискальную независимость и контроль за элементами, закрепленных за ними, налогов.

В федеральный бюджет США зачисляются поступления федерального подоходного налога с физических лиц и корпораций, а также налога с фонда оплаты труда и некоторых косвенных налогов. В бюджеты штатов направляются поступления регионального подоходного налога с физических лиц и корпораций, а также общий налог с продаж, который является основным источником их доходов. В муниципальные бюджеты поступают, прежде всего, налоги на имущество, хотя в некоторых штатах муниципальные органы власти вводят свою ставку налога с продаж и подоходного налога.

Отличительными особенностями американской налоговой системы являются:

- преобладание прямых налогов над косвенными. Прямые налоги составляют более 70% всех налоговых поступлений, более 50%) из которых составляют федеральные подоходные налоги;

- параллельное использование основных видов налоговых платежей федеральным правительством, правительствами штатов и местными органами власти. [2]

Канада.

Система налогообложения Канады в целом похожа на систему США в силу схожих экономических принципов и государственного устройства, включающего федеральный уровень, провинции и местный уровень.

Канада состоит из 13 субъектов федерации: десяти провинций и трех территорий, а также 5000 муниципальных образований, имеющих свой собственный бюджет.

Доходная база федерального бюджета состоит из поступлений федеральных налогов, сборов и прочих платежей, а в доходы бюджетов провинций зачисляются налоговые платежи и межбюджетные трансферты, полученные от федерального бюджета.[3]

Начиная с 1962 года, в Канаде действуют соглашения о сборе налогов, которые были заключены со всеми субъектами федерации за исключением Квебека. Согласно этим соглашениям, каждая провинция получила право на долю от поступлений федерального налога на ее территории, единую для всех провинций. Также провинции имеют право повысить ставку федерального налога на своей территории с тем, чтобы перечислить дополнительные налоговые поступления в доходы своих бюджетов. Указанный порядок относится к подоходному налогу с физических лиц и корпораций, налогу на товары и услуги (аналогу налога на добавленную стоимость). В доходы бюджетов провинций зачисляются налоги на природные ресурсы и налог на имущество.

Финансовая помощь бюджетам провинций из федерального бюджета осуществляется в виде прямых перечислений целевых и нецелевых трансфертов, а также путем передачи в доходы региональных бюджетов части налоговых поступлений.

Германия.

Германия — государство с федеративным устройством, в состав которого входят 16 равноправных субъектов — земель, три из которых являются городами (Берлин, Бремен и Гамбург). При этом земля в Федеративной Республике Германия является субъектом международного права.

Бюджетные системы Германии и России во многом имеют схожую структуру в связи с тем, что немецкая модель была взята за основу на этапе построения отечественного бюджетного федерализма. Учитывая тот факт, что Германия как федерация прошла различные стадии политического и экономического устройства, сформировав современное рыночное государство с выраженной социальной ориентацией, а многие федеральные земли Германии не одно столетие были самостоятельными государствами ее опыт организации бюджетной системы и бюджетного процесса может оказаться полезным для Российской Федерации.

Федеративное устройство Германии имеет яркие отличительные черты — отношения между различными уровнями государственной власти ФРГ обладают многими признаками, характерными в основном для унитарных государств: широкие полномочия федерального правительства, единообразие законодательства по всем важнейшим вопросам, а также единство налоговой системы для всей федерации. При оказании социальных услуг, государственные органы исходят не из минимальных социальных стандартов, а из принципа обеспечения равного уровня жизни для всех жителей страны. Тем не менее, ФРГ остается федерацией, состоящей из 16 субъектов — земель, а также муниципальных образований.

Поступления от всех основных налогов ФРГ подлежат распределению между бюджетами различного уровня. Так, поступления подоходного налога с физических лиц распределяются равными долями между федеральным и региональными бюджетами (по 42,5%), а остаток (15%) зачисляется в доходы местных бюджетов. Поступления налога на прибыль корпораций делятся поровну между федеральным бюджетом и бюджетами земель, 80% поступлений налога с малого бизнеса зачисляются в доходы муниципальных бюджетов, 15% — в бюджеты земель и 5% — в федеральный бюджет. Поступления налога на добавленную стоимость (далее — НДС) распределяются практически поровну между федеральным бюджетом и бюджетами земель (50,5% — в федеральный бюджет, 49,5% — в бюджеты земель). Следует отметить, что в совокупности указанные налоги составляют около 70% налоговых поступлений консолидированного бюджета ФРГ.

Поступления налога на добавленную стоимость (далее — НДС) распределяются практически поровну между федеральным бюджетом и бюджетами земель (50,5% — в федеральный бюджет, 49,5% — в бюджеты земель). Следует отметить, что в совокупности указанные налоги составляют около 70% налоговых поступлений консолидированного бюджета ФРГ.

В ФРГ НДС играет роль регулирующего налога, так как в случае перераспределения расходных полномочий, подлежат изменению прежде всего доли федерального и региональных бюджетов в общих поступлениях НДС.

Наиболее яркой отличительной чертой бюджетной системы Германии является, применяемая с 1969 г., система экономического (финансового) выравнивания, представляющая собой многоступенчатое распределение совокупных налоговых поступлений между звеньями бюджетной системы, направленное на выравнивание экономического развития отдельных регионов. Указанная система включает в себя:

- выравнивание через поступления НДС в бюджеты земель пропорционально численности населения и доли земель в общем поступлении НДС;

- горизонтальное выравнивание, заключающееся в перераспределении бюджетных ресурсов между бюджетами земель без вмешательства со стороны федерального правительства;

- прямые федеральные гранты некоторым территориям с низким уровнем бюджетных доходов, а также территориям с высоким уровнем бюджетных доходов в качестве компенсации за высокий объем выравнивающих платежей в пользу восточных земель, трансферты на особые нужды некоторым землям, трансферты на погашение задолженности региональными бюджетами, трансферты бюджетам восточных земель для стимулирования инвестиций и экономического роста.

Австралия.

Австралия состоит из 6 штатов, двух материковых территорий и двух более мелких территорий. Современные штаты существовали как отдельные британские колонии до создания Австралийской Федерации36.

На финансы федеральных органов власти Австралии приходится около 80% получаемых доходов и ими покрывается (за вычетом переводов дотаций штатам и местным органам власти) более 50% всех расходов. Через федеральные финансы перераспределяется 4/5 доходов, мобилизуемых органами государственной власти всех уровней. Доходы федерального бюджета на 92 -96% формируются из налоговых поступлений, среди которых основными являются подоходный налог с населения, налог на прибыли компаний, акцизы, налог с продаж.

Через федеральные финансы перераспределяется 4/5 доходов, мобилизуемых органами государственной власти всех уровней. Доходы федерального бюджета на 92 -96% формируются из налоговых поступлений, среди которых основными являются подоходный налог с населения, налог на прибыли компаний, акцизы, налог с продаж.

Доходная часть бюджетов штатов на 60% формируется за счет межбюджетных трансфертов федерального правительства, что свидетельствует о высоком уровне финансовой централизации в Австралии (для Франции и США аналогичный показатель равен 20 %, для России 21%, для Японии — 42 %, для Англии — 52 %). Остальная часть доходов почти исключительно состоит из налогов, среди которых преобладают налог на заработную плату (отчисления в фонды социального страхования и обеспечения), сборы и лицензии за регистрацию и использование личного транспорта, почтовые сборы, налоги на азартные игры .

Столь высокая концентрация средств в федеральном бюджете свидетельствует о наличии в Австралии системы федерализма, при котором экономические рычаги по управлению экономикой страны и ее финансовыми потоками находятся у федерального Правительства.

Всемирный Банк ежегодно проводит анализ налоговых систем экономик разных стран. Оценивается «налоговое бремя» налогоплательщика и простота процесса. В итоговой таблице приводится место страны из 183 стран. Ниже представлены отдельные результаты по ранее рассмотренным странам, и странам группы БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка).

Таблица 1.-Рейтинг налоговых систем отдельных стран

(место из 183 стран)

|

Страна

|

Простота

налоговой

системы

|

Количество налогов

|

Время на

ведение

налогового

учета

|

Общая

налоговая

ставка

|

|

Австралия

|

48

|

35

|

22

|

127

|

|

Бразилия

|

152

|

33

|

183

|

168

|

|

Германия

|

88

|

53

|

84

|

128

|

|

Индия

|

164

|

167

|

104

|

157

|

|

Канада

|

10

|

15

|

34

|

37

|

|

Китай

|

114

|

9

|

154

|

158

|

|

Россия

|

105

|

35

|

132

|

123

|

|

США

|

62

|

35

|

66

|

124

|

|

Южная Африка

|

24

|

24

|

75

|

43

|

Сравнивая показатели России, приведенные в таблице, с другими странами, в первую очередь с США, необходимо отметить большую схожесть по уровню общей налоговой нагрузки и по количеству налогов. В то же время Россия сильно уступает по таким параметрам, как простота налоговой системы и время на ведение налогового учета. При этом отечественная налоговая система сочетает в себе как опыт зарубежных стран по налоговому и межбюджетному регулированию, так и особенности присущие переходным экспортно-ориентированным сырьевым экономикам.

В то же время Россия сильно уступает по таким параметрам, как простота налоговой системы и время на ведение налогового учета. При этом отечественная налоговая система сочетает в себе как опыт зарубежных стран по налоговому и межбюджетному регулированию, так и особенности присущие переходным экспортно-ориентированным сырьевым экономикам.

При рассмотрении зарубежного опыта бюджетного устройства важен анализ не только развитых стран, но и динамично развивающихся, в первую очередь стран группы БРИКС.

Распределение налоговых поступлений по уровням бюджетной системы, их доле в общем объеме поступлений, а также межбюджетным трансфертам. Из указанных расчетов следует:

- во всех рассмотренных странах налоговые поступления федерального бюджета составляют более половины общего объема налоговых поступлений;

- удельный вес налоговых доходов местных бюджетов во всех странах остается на относительно невысоком уровне, не превышая в среднем 10%; за последнее десятилетие наблюдается незначительное, но устойчивое увеличение доли налоговых доходов региональных и местных бюджетов, за исключением Австрии;

- во многих странах региональные и местные бюджеты в большой степени зависят от межбюджетных трансфертов.

В развитых странах с федеративной формой устройства одним из инструментов, применяемым с целью роста производства и увеличения поступлений в бюджет являются фискальные стимулы. В основе фискального стимулирования лежат неокейнсианские механизмы, такие как: увеличение государственных расходов и установление налоговых льгот. [4]

Применение стимулов является эффективным, когда экономика функционирует ниже потенциально возможного уровня. В первую очередь они должны быть своевременными, краткосрочными и целевыми. Следует отметить, что данные механизмы обладают определенными особенностями:

- в случае отсутствия грамотной фискальной политики и несвоевременного принятия мер, они могут привести экономику в состояние нестабильности;

- наибольшего эффекта данные меры достигают именно в краткосрочной перспективе, а их эффект в долгосрочном периоде сводится к нулю;

- используемые стимулы должны, в первую очередь, способствовать развитию компаний и поддержке граждан, которые практически не смогут функционировать без государственной поддержки.

Бюджетным управлением Конгресса США и международным рейтинговым агентством Moody’s [5] производится анализ воздействия фискальных стимулов на экономику. В таблице 2 приведен сравнительный анализ затрат на них и получаемый эффект.

Таблица 2.-Влияние различных фискальных инструментов на ВВП

|

Инструменты

|

Бюджетное управление Конгресса США

|

Рейтинговое агентство Moody’s

| ||

|

Экономи-ческая эффективность

|

Время до воздействия

|

Экономи-ческая эффективность*

|

Время до воздействия

| |

|

Налоговые льготы

| ||||

|

Безвозвратная единовременная скидка

|

Высокая

|

Среднее

|

1,02

|

Среднее

|

|

Возвратная единовременная скидка

|

1,26

|

Среднее

| ||

|

Налоговые каникулы по НДФЛ

|

Высокая

|

Среднее

|

1,29

|

Среднее

|

|

Временное сокращение налогов

|

Низкая

|

Короткое

|

1,03

|

—

|

|

Ускоренная амортизация

|

Средняя

|

Среднее

|

0,27

|

Среднее / продолжительное

|

|

Временное расширение амортизируемого имущества

|

Средняя

|

Продолжительное

|

0,48

|

Продолжительное

|

|

Сделать льготы по налогу на дивиденды и прирост капитала постоянными

|

—

|

—

|

0,37

|

Продолжительное

|

|

Снизить ставку по налогу на прибыль

|

Низкая

|

Среднее

|

0,30

|

—

|

|

Увеличение расходов

| ||||

|

Увеличение платежей неработающему населению

|

Высокая

|

Короткое

|

1,64

|

Короткое

|

|

Увеличение межбюджетных трансфертов

|

Средняя

|

Среднее

|

1,36

|

Короткое/ среднее

|

|

Увеличение капитальных расходов

|

Низкая

|

Продолжительное

|

1,59

|

Продолжительное

|

Можно отметить, что наибольший экономический эффект приносит увеличение государственных расходов, однако в условиях ограниченных финансовых ресурсов на первый план выходит такой инструмент фискального стимулирования, как налоговые льготы. В таблице приведен анализ изменения реального ВВП, который не всегда имеет прямую связь с поступлением доходов в бюджетную систему. При этом меры с низкими показателями эффективности могут оказаться более востребованными в долгосрочной перспективе, нежели краткосрочные финансовые вливания. В то же время любая из вышеперечисленных мер не может носить постоянный характер и по мере достижения результата должна прекращать свое действие.

В таблице приведен анализ изменения реального ВВП, который не всегда имеет прямую связь с поступлением доходов в бюджетную систему. При этом меры с низкими показателями эффективности могут оказаться более востребованными в долгосрочной перспективе, нежели краткосрочные финансовые вливания. В то же время любая из вышеперечисленных мер не может носить постоянный характер и по мере достижения результата должна прекращать свое действие.

Таким образом, опыт высокоразвитых федераций свидетельствует о необходимости создания бюджетной системы не только обеспечивающей финансовыми ресурсами все органы власти, но направленной на создание стимулов для региональных властей по самостоятельному увеличению своего доходного потенциала. При этом важно совмещение как эффективных принципов взимания и перераспределения доходов, так и установление элементов налогообложения, способствующих развитию экономики. Решение вопросов увеличения поступлений в региональные бюджеты за счет определенных краткосрочных мер является весьма неэффективным и не представляется возможным. Ежегодное увеличение доли налоговых доходов региональных бюджетов в общем объеме поступлений в большинстве стран свидетельствует о наличии эффективных мер долгосрочного характера по наращиванию доходов бюджетов на субфедеральном уровне.

Простое копирование передовых моделей бюджетных систем иностранных государств не применимо в виду специфичности политического устройства, исторических особенностей, степени дифференциации регионов и других внутренних факторов. Большая степень централизации финансовых ресурсов в федеральных бюджетах Мексики и Австралии, горизонтальнаясистема выравнивания в Германии, высокая степень автономии штатов в США и достаточно сложные системы с большим количеством налогов в Бразилии и Индии свидетельствует о чрезвычайно больших различиях даже в бюджетных системах государств в целом схожих по отдельным параметрам. В то же время совмещение накопленного зарубежного опыта, его адаптация в российских условиях, а также применение принципиально новых механизмов являются неотъемлемой частью совершенствования организации бюджетного процесса и устройства бюджетной системы. Так, эффективная выравнивающая система Германии, бразильский стимулирующий опыт перераспределения налоговых доходов, а также достаточно простая и эффективная налоговая система ЮАР и Австралии являются важнейшими модельными образцами по внедрению их опыта в России.

Так, эффективная выравнивающая система Германии, бразильский стимулирующий опыт перераспределения налоговых доходов, а также достаточно простая и эффективная налоговая система ЮАР и Австралии являются важнейшими модельными образцами по внедрению их опыта в России.

На наш взгляд, важно также использование механизмов, обеспечивающих экономический рост, а также направленных на стимулирование развития отраслей народного хозяйства, таких как налоговые льготы.

Анализируя бюджетные системы рассмотренных государств, а также методы воздействия на фискальное поведение региональных властей и обеспечение роста налоговых поступлений можно выделить следующие направления бюджетной политики, которые могут быть использованы в российской практике:

- только федеральные органы государственной власти могут иметь исключительные законодательные полномочия в сфере налогового законодательства по большинству налогов и сборов, так как различия в налогообложении в едином экономическом пространстве хоть и возможны, но являются нецелесообразными;

- налоговые доходы должны поступать в несколько уровней бюджетной системы с целью повышения заинтересованности каждого уровня публичной власти в развитии налоговой базы, совершенствовании системы администрирования и сокращении недоимок;

- постепенное смещение фискальной нагрузки в сторону прямых налогов,что будет являться прямым результатом увеличения зависимости органов государственной власти от экономического развития территории;

- сохранение текущей достаточно высокой роли межбюджетных трансфертов является следствием сильной дифференциации регионов по уровню социально-экономического развития и объективной необходимостью в современных российских условиях; в то же время на федеральном уровне не должно происходить вмешательство в фискальную политику региональных властей, а обеспечиваться конкуренция между регионами и заинтересованность в наращивании доходной базы;

- применение налоговых льгот, которое является важным инструментом фискального стимулирования и улучшения инвестиционного климата, должно быть четко оцениваемым по критериям эффективности;

- конкуренция между регионами должна, в первую очередь, осуществляться за счет формирования благоприятной деловой среды: улучшение инвестиционного климата, развитие инфраструктуры, снижение административных барьеров и т.

д, а не установление льготных режимов налогообложения;

д, а не установление льготных режимов налогообложения; - широкое применение должны найти специализированные фонды поддержки, через распределение поступлений от отдельных налогов, а также закрепление за субфедеральными бюджетами части поступлений от федеральных налогов.

Библиографический список:

- The Internal Revenue Code of 1986 — http://www.law.comell.edu/uscode/ (дата обращения 02.01.2019).

- Налоговые системы зарубежных стран: учебно-практическое пособие / Е. Б. Шувалова, В. В. Климовицкий, A.M. Пузин –М. Изд. центр ЕАОИ, 2017, с. 91.

- Bird, Richard М. «Government Finance» — Historical Statistics of Canada Queen’s Printer for Canada.

- Половинка В.В. Развитие межбюджетных отношений в Российской Федерации: дис. канд. экон. наук : 08.00.10 / ВГНА МФ РФ. — M., 2008.

5. Moody’s Analytics — http //www economy com (дата обращения 02.01.2019).

The bibliographic list:

1. The Internal Revenue Code of 1986 — http://www.law.comell.edu/uscode/ (accessed 02.01.2019).

2. Tax systems of foreign countries: textbook / E. B. Shuvalova, V. V. klimovitskiy, A. M. Puzin, M. Ed center for EOI, 2017, p. 91.

3. Bird, Richard M. «Government Finance» — Historical Statistics of Canada Queen’s Printer for Canada.

4. Polovinka V. V. development of inter-budgetary relations in the Russian Federation: dis. kand. Econ. Sciences: 08.00.10 / VGNA MF RF. — M., 2008.

5. Moody’s Analytics — http //www economy com (accessed 02.01.2019).

Бюджет на новую трехлетку один из самых трудных за последние годы — Российская газета

Бюджет на новую трехлетку — во всех отношениях один из самых трудных за последние 20 лет. Пандемия, как буря, сбила экономические корабли всех стран мира с прежнего курса и разбросала их в разные стороны. В силу этого первый закон о бюджете, принимаемый в условиях новой реальности, не может, как часто бывало, просто следовать проторенным путем.

Радикально изменилось все: одновременно резко упали доходы, появилась острая потребность в масштабных новых расходах, вдобавок серьезно обострилась проблема источников финансирования бюджетного дефицита. Все это привело к неслыханному изменению параметров бюджетной политики.

Текущий кризис стал настоящим «краш-тестом» для разных моделей бюджетной политики. Страны, сильнее всего затронутые пандемией, можно разделить на несколько категорий. Практически все наиболее развитые страны направили беспрецедентные суммы на поддержку экономики и населения. В результате средний по этой группе стран бюджетный дефицит, по данным МВФ, по итогам 2020 года вырастет почти в пять раз (с 3,5% в 2010-е годы до 16,6% ВВП в 2020 году). Остальные страны разделились: некоторые также реализовали огромные антикризисные пакеты ценой огромного бюджетного дефицита, который оценивается на текущий год в 16% ВВП для Бразилии и 15% ВВП для ЮАР. Другие страны — как, например, Мексика — выбрали более осторожную политику, оставив размеры дефицита умеренными. Многие эксперты доказывали, что российскому правительству необходимо значительно увеличить масштабы антикризисных расходов, чтобы избежать коллапса экономики, резкого взлета безработицы и глубокого падения уровня жизни. Оборотная сторона этого подхода — подрыв доверия инвесторов и отвлечение их ресурсов на финансирование бюджетного дефицита вместо капиталовложений.

Правительство выбрало компромиссный вариант: было решено полностью компенсировать потерю бюджетных доходов и увеличить расходы, однако не столь сильно, как в развитых странах или Бразилии с ЮАР. В итоге дефицит российской бюджетной системы в нынешнем году, вероятно, не превысит 5% ВВП, а госдолг хоть и увеличится (до 19% ВВП), но останется намного ниже, чем, например, у любой другой страны G20.

Госдолг РФ хоть и увеличится до 19% ВВП, но останется намного ниже, чем у любой другой страны «Большой двадцатки»

Несмотря на меньший по сравнению с другими странами объем антикризисных расходов, спад ВВП в России в текущем году будет относительно невысоким. Правительство оценивает его в 3,9%, тогда как по прогнозам МВФ мировая экономика потеряет 4,9%, США — 8%, еврозона — более 10%. Умеренным оказалось и повышение безработицы (лишь на два п.п.). Таким образом, выбранная правительством макроэкономическая политика оказалась вполне эффективной.

Правительство оценивает его в 3,9%, тогда как по прогнозам МВФ мировая экономика потеряет 4,9%, США — 8%, еврозона — более 10%. Умеренным оказалось и повышение безработицы (лишь на два п.п.). Таким образом, выбранная правительством макроэкономическая политика оказалась вполне эффективной.

Относительно следующих трех лет мнения экспертов вновь разделились: одни доказывают, что главная задача — восстановление экономической активности, и для этого необходимо сохранять максимально мягкую бюджетную политику. Другие считают, что мы не имеем возможности долгое время поддерживать большой бюджетный дефицит. Действительно, необходимо учитывать, что ситуация будет оставаться сложной и неопределенной. Во-первых, сразу много факторов будут определять относительно низкий уровень поступлений в бюджет. Правительство прогнозирует, что уже начиная с 2021 года темпы роста ВВП будут близки к тем уровням, которые ожидались до пандемии. Однако это не позволит наверстать потери производства, понесенные в нынешнем году, когда ВВП снизился вместо ожидаемого роста. В результате далее траектория ВВП пойдет примерно на 6 проц. ниже прежних прогнозов, а это означает потерю ненефтегазовых доходов в объеме примерно 1,5% ВВП. Далее бюджет несет большие потери нефтегазовых доходов в силу параллельного снижения цен на нефть и сокращения объемов добычи нефти в рамках соглашения ОПЕК+. Западные санкции ограничивают возможности правительства проводить дополнительные заимствования. К этому необходимо добавить непредсказуемость как цен на нефть, так и дальнейшего развития пандемии и мировой экономики в ближайшие несколько лет, что означает необходимость поддерживать готовность к относительно пессимистическим сценариям. Все эти факторы, в сочетании с успешностью политики, проводимой в 2020 году, диктуют выбор в пользу сохранения осторожной бюджетной политики. Это подразумевает постепенное сокращение бюджетного дефицита с возвращением к тому же бюджетному правилу к 2022 году.

Сокращение дефицита будет обеспечиваться постепенным ростом цен на нефть, смягчением ограничений на добычу нефти, восстановлением прибыли производителей и т. п. Однако основную роль сыграют активные меры правительства, лежащие как на стороне доходов, так и на стороне расходов. Первые включают завершение нефтегазового налогового маневра, повышение отдельных ненефтегазовых налогов (например, шкалы НДФЛ), меры, касающиеся налогового администрирования. Ко вторым относится планируемое сокращение незащищенных статей расходов по мере того, как восстановление экономической активности будет постепенно уменьшать потребность в поддержке экономики.

Бюджетная система через два года вернется в обычный режим, создавая условия для перехода к «нормальной жизни» всей экономики

В результате, достаточно успешно выполнив задачу защиты экономики от неожиданного шока, бюджетная система через два года вернется в обычный режим, создавая условия для перехода к «нормальной жизни» всей экономики и одновременно загодя укрепляя готовность на случай новых испытаний.

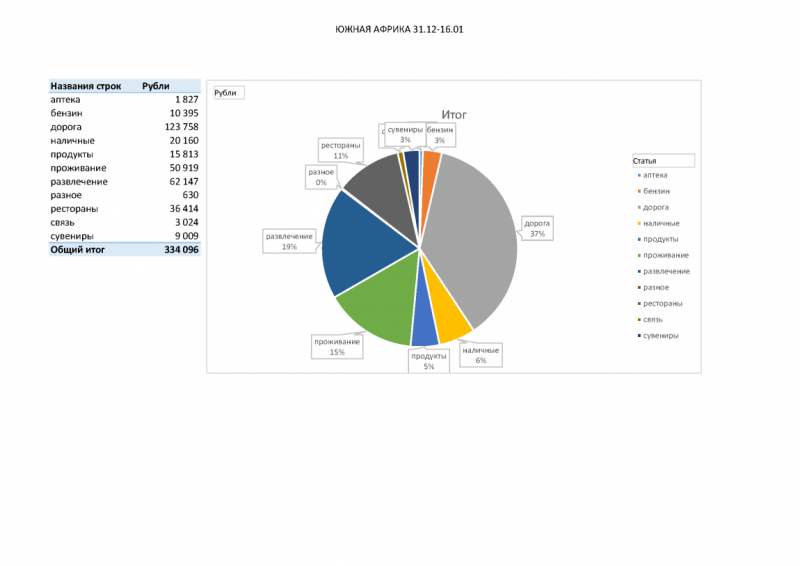

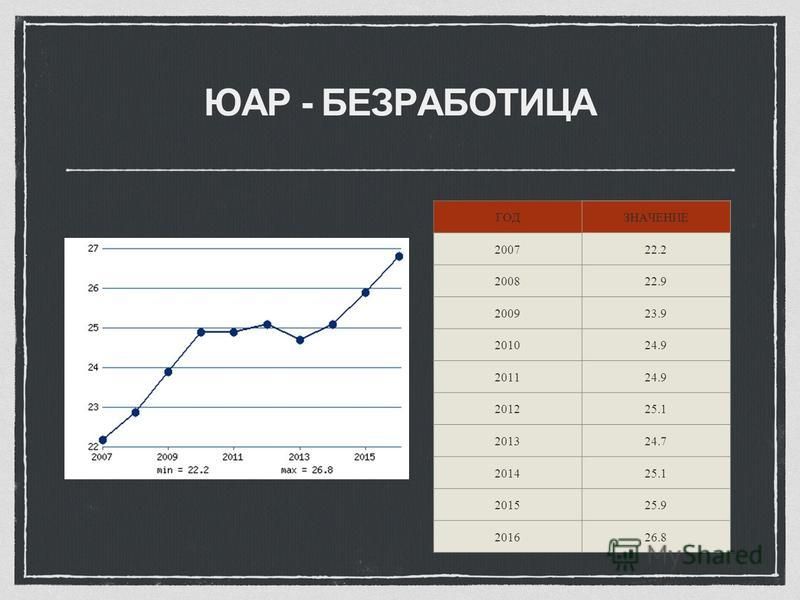

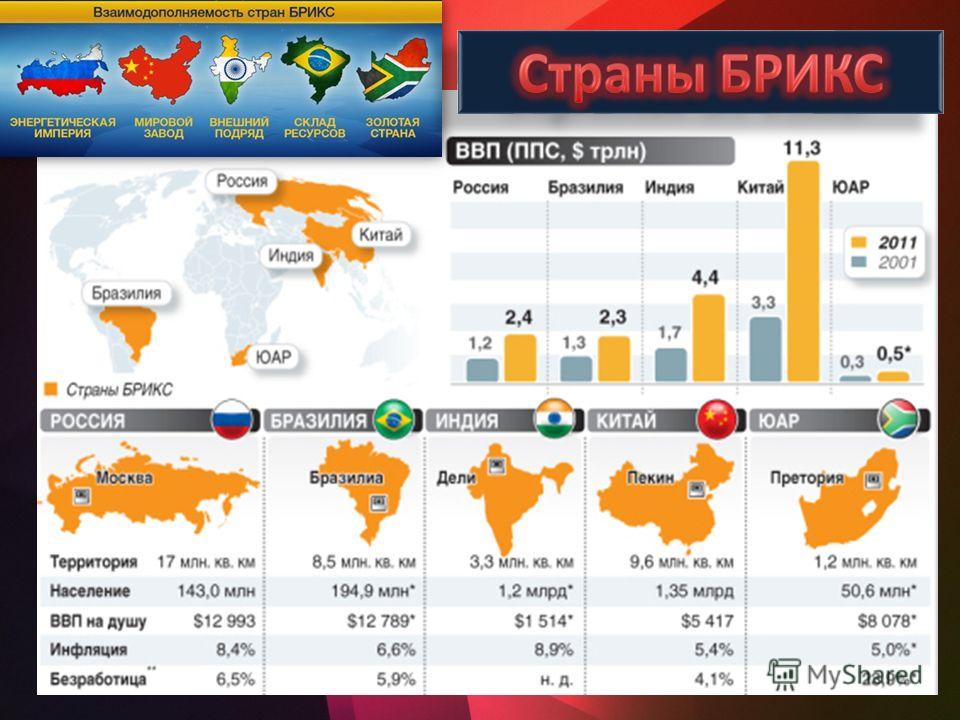

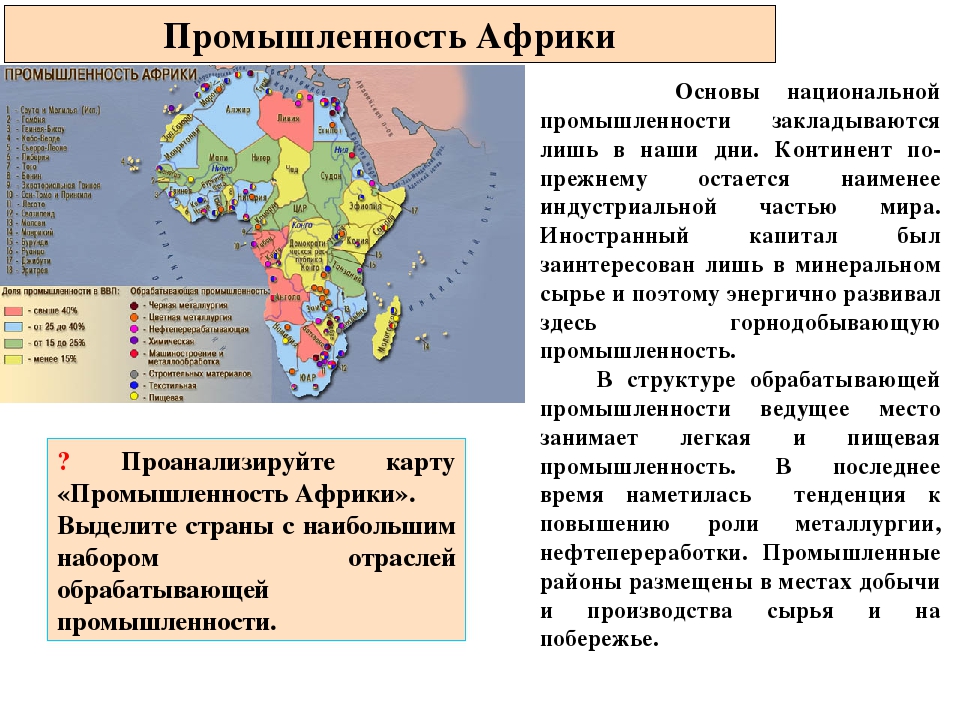

Тропическая африка юар презентация. Презентация на тему «южно-африканская республика»

Презентация на тему «Государственный бюджет» по экономике в формате powerpoint. В данной презентации для школьников 11 класса рассказывается о том, что такое государственный бюджет, бюджетный процесс и бюджетная система РФ, какую структуру имеет государственный бюджет и как преодолеть бюджетный дефицит. Автор презентации: Дусадбикова Р. Н.

Фрагменты из презентации

Государственный бюджет

— это основной финансовый документ страны, представляющий собой роспись ее денежных доходов и расходов и имеющий силу закона.

Основные принципы организации бюджетной системы

- Принцип разграничения доходов и расходов

- Самостоятельность бюджетов, входящих в бюджетную систему

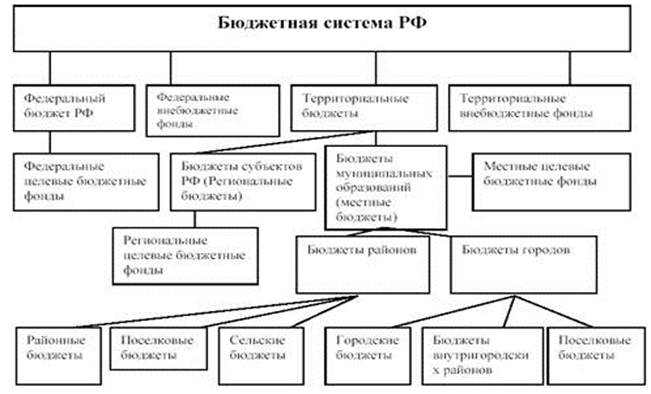

Бюджетная система РФ

- Федеральный бюджет (первый уровень) Разрабатывается и утверждается в форме федерального закона

- Региональные бюджеты субъектов РФ (второй уровень) Форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций субъектов РФ

- Бюджеты муниципальных образований, местные бюджеты (третий уровень) Форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций муниципальных формирований и органов самоуправления

Структура государственного бюджета

- Доходы бюджета

- налоговые

- неналоговые

- Расходы бюджета

- государственное управление

- международная деятельность

- национальная оборона

- правоохранительная деятельность

- жилищно-культурные мероприятия

- обслуживание государственного долга

- народное хозяйство

- расходы целевых государственных фондов

Способы преодоления бюджетного дефицита

- сокращение гос.

расходов

расходов - новые источники доходов

- организация эмисии денег

- займы у населения или у других стран и международных организаций

Описание презентации по отдельным слайдам:

1

слайд

Описание слайда:

2

слайд

Описание слайда:

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ — смета доходов и расходов государства за определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования средств. Государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами. В процессе исполнения бюджета может иметь место его частичный пересмотр. В РФ государственный бюджет разделяется на федеральный и бюджеты субъектов Федерации.

3

слайд

Описание слайда:

Функции государственного бюджета: Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации Легально контролирует действия правительства Несёт информацию о намерениях правительства участникам экономической деятельности Определяет параметры экономической политики и задает рамки возможных действий правительства

4

слайд

Описание слайда:

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды т. п.). Бюджеты имеют и все социально-политические институты (госорганизации, политические партии и т.п.). Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей.

Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей.

5

слайд

Описание слайда:

6

слайд

Описание слайда:

Доходы государственного бюджета: Налоги на доходы юридических и физических лиц Поступления от реального сектора (налог на прибыль) Поступление косвенных налогов и акцизов Пошлины и неналоговые сборы Региональные и местные налоги

7

слайд

Описание слайда:

Расходы государственного бюджета: Промышленность Социальная политика Сельское хозяйство Государственного управление Международная деятельность Оборона Правоохранительная деятельность Наука Здравоохранение

8

слайд

Описание слайда:

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов. В случае если доходы и расходы в бюджете разняться то дефицит или профицит бюджета. Бюджетный дефицит — это сумма, на которую расходы государства превышают его доходы. Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

Фискальная политика, не рассчитанная на длительный…

Основные выводы:

- Причины, лежащие в основе нынешнего кризиса государственных долгов, возникли задолго до мирового финансового кризиса 2007–2008 гг.

- В средне- и долгосрочной перспективе стареющее население и взаимосвязанность в «мировой» экономике будут осложнять проблему дефицита.

- КПМГ предлагает комплексную схему обеспечения устойчивости налогово-бюджетной сферы для решения долгосрочных финансовых задач.

Корни нынешних неурядиц с суверенными долгами следует искать не только в мировом финансовом кризисе 2007–2008 гг. , о чем свидетельствует новый обзор KPMG International «Фискальные канатоходцы: основа налогово-бюджетной стабильности для правительства» (Walking the fiscal tightrope: a fiscal sustainability framework for government).

, о чем свидетельствует новый обзор KPMG International «Фискальные канатоходцы: основа налогово-бюджетной стабильности для правительства» (Walking the fiscal tightrope: a fiscal sustainability framework for government).

Исследование КПМГ охватывало налогово-бюджетную политику в 19-ти экономиках из «Группы двадцати» и показало, что уровень госдолга во многих странах уже приближался к предельным значениям задолго до того, как разразился финансовый кризис. Чтобы предотвратить усугубление долговых проблем в условиях старения населения и взаимопроникновения мировой экономики, национальным правительствам необходимо разработать и последовательно проводить в жизнь долгосрочную политику.

Обзор KPMG International показывает, что государства с высоким уровнем общего долга к началу кризиса (свыше 60% ВВП) были больше других ограничены в возможностях по адекватному реагированию на ситуацию. Вдобавок оздоровление налогово-бюджетной сферы в этих странах займет больше времени и окажется более затруднительным.

«Наше исследование дает основания предположить, что в большинстве случаев недальновидность мышления и вопросы политической необходимости перевешивают соображения финансовой устойчивости на долгосрочную перспективу, – сказал Джон Херхальт (John Herhalt), руководитель международного подразделения КПМГ по оказанию услуг государственному сектору и партнер КПМГ в Канаде. – Единственный способ по-настоящему начать выкарабкиваться из кризиса государственных долгов предполагает, что правительства должны взвалить на себя обязательства по претворению в жизнь последовательной политики в налогово-бюджетной сфере на всех этапах политического цикла. Такой стратегии в зоне евро намереваются придерживаться те, кто подписал так называемый бюджетный пакт».

Выводы исследования указывают на то, что вероятность скорого разрешения глубинных проблем пока остается низкой. К тому же отмечается, что не самые радужные перспективы мировой экономики на ближайшие годы в сочетании с растущими расходами, обусловленными повышением среднего возраста граждан во многих странах, будут и далее оказывать влияние на решение задач фискальной стабильности. Следовательно, возникает необходимость в долговременной налогово-бюджетной политике, предполагающей, в частности, рачительное управление бюджетом и восстановление прочности баланса в следующие 40 лет.

Следовательно, возникает необходимость в долговременной налогово-бюджетной политике, предполагающей, в частности, рачительное управление бюджетом и восстановление прочности баланса в следующие 40 лет.

По данным исследования, максимальная долговая нагрузка на данный момент ложится на правительства развитых стран, хотя на развитые и развивающиеся экономики в процентном соотношении приходятся примерно одинаковые доли мирового ВВП. К 2015 г. долги семи лидеров из числа развитых экономик, ставших предметом нашего исследования (Канада, Франция, Германия, Италия, Япония, Великобритания и США), составят 86,5% совокупной задолженности государственного сектора (в широком понимании), накопленной в 19 странах, при том что правительства восьмерки развивающихся экономик (Аргентина, Бразилия, Китай, Индия, Индонезия, Мексика, ЮАР и Турция) будут обременены долгами в размере 11,6%.

«Данные расчеты приобретают особое значение в свете усиливающейся взаимосвязанности мировой экономики, – указал Ник Бейкер (Nick Baker), руководитель международного подразделения КПМГ по оказанию услуг в области управления финансами и казначейством. – Медленный, как прогнозируется, рост сколько-нибудь значимой части мировой экономики неизбежно означает возникновение непростой ситуации в налогово-бюджетной сфере в других странах, из-за чего государственные долги в развитом мире вызывают особенное беспокойство с точки зрения перспектив развивающихся экономик».

КПМГ в лице Джона Херхальта и Ника Бейкера, а также другие авторы обзора предлагают комплексную схему обеспечения устойчивости налогово-бюджетной сферы, построенную на нескольких базовых элементах, к числу которых относятся следующие:

- Сбалансированная налогово-бюджетная политика, следование которой должно послужить общему благу ныне здравствующего и будущих поколений.

- Четко определенные цели и система замеров для отслеживания результатов, достигнутых в области обеспечения фискальной устойчивости.

- Меры по реализации политики устойчивости налогово-бюджетной сферы не только в пределах бюджетного цикла (от года до пяти лет), но и в рамках экономического цикла (более шести лет) и даже межпоколенческого цикла (свыше 10 лет).

- Механизмы и институциональные задачи, которые должны содействовать последовательному проведению политики на всех этапах политического цикла.

- Согласование надлежащей нормативно-правовой базы и институциональных основ финансовой системы, фискальной политики и неукоснительного следования нормам управления налогово-бюджетной сферой.

«В конечном итоге устойчивость налогово-бюджетной сферы в системе государственных финансов как в развитых, так и в развивающихся экономиках зависит от сочетания множества факторов: способности справляться с изменениями экономического характера в глобальном масштабе, нынешнего уровня госдолга, вероятного замедления роста мировой экономики, изменения поколенческой структуры населения и ее воздействия на государственные финансы, – добавил Ник Бейкер. – Речь идет не о масштабах правительственных расходов как таковых, не об объеме услуг социального обеспечения или расходов на соцзащиту, который граждане той или иной страны хотели бы получить: необходимо гарантировать, что недальновидность и мотивы политической целесообразности не будут ставить под угрозу бюджетную жизнеспособность государства на годы вперед».

Россия: результаты исследования

Бюджетный цикл

Тенденции в фискальной сфере

Данные бюджетного цикла показывают, что Россия поддерживала на стабильном уровне чистое отношение кредитов к заимствованиям. Период с 2000 г. и до наступления мирового финансового кризиса в 2007 г. характеризовался ежегодным положительным сальдо бюджета в диапазоне от незначительного (0,72% ВВП в 2002 г.) до весьма солидного (8,33% ВВП в 2006 г.). И если в 2008 г. профицит еще по инерции сохранялся, то в 2009 г. и 2010 г. следствием кризиса стал бюджетный дефицит (6,31% и 3,51% ВВП соответственно). В дальнейшем – на 2012–2015 гг. – прогнозируется как активное, так и отрицательное сальдо бюджета при весьма скромных значениях в процентном отношении к ВВП. В рамках бюджетного цикла в 2012 г. ожидается профицит в 0,59%, а в 2015 г. – дефицит в 1,58%.

ожидается профицит в 0,59%, а в 2015 г. – дефицит в 1,58%.

Политика и стратегия в фискальной сфере

Бюджетный процесс в России претерпел трансформацию с введением в 1998 г. в действие Бюджетного кодекса, поправки к которому принимались в 2003–2007 гг. В соответствии с кодексом:

- ежегодно принимается федеральный закон о бюджете, определяются сроки подготовки бюджета и его исполнения;

- определяются полномочия и ответственность федеральных и местных органов власти, регулируются финансовые отношения участников бюджетного процесса;

- назначается единый счет в Федеральном казначействе и (в редакции 2007 г.) регулируются цели по дефициту ненефтегазовых доходов и расходов (на уровне 4,7% ВВП)*;

- формируются основы среднесрочной политики, в том числе предусматривающие бюджетные проектировки на трехлетний период.

Важно отметить зависимость российского правительства от нефтегазовых доходов, которые играют основную роль, обеспечивая значительную часть совокупных поступлений бюджета. Чувствительность данной категории доходов к колебаниям мировых цен на нефть прослеживается в прогнозах правительства, и не так давно МВФ подчеркивал необходимость укрепления бюджетно-налоговой системы России с особым вниманием к ненефтегазовым балансам вместо общего сальдо.

Экономический цикл

Тенденции в фискальной сфере

Данные экономического цикла свидетельствуют о значительном уменьшении валового долга России – с 59,86% ВВП в 2000 г. до 11,69% в 2010 г. Как ожидается, валовой долг останется примерно на текущем уровне в пределах экономического цикла и в 2015 г. составит, согласно расчетам, 9,74% ВВП. Данные о чистом долге недоступны.

Политика и стратегия в фискальной сфере

Принципы бюджетной и налоговой системы, реформы последних лет не только фокусируются на таких областях, как таргетирование дефицита, но и определяют правила в отношении государственного долга. В России, в частности, используется механизм накопления дополнительных нефтегазовых доходов, поступление которых обусловлено высокими ценами на нефть. Средства направлялись в Резервный фонд или в Фонд национального благосостояния. Если первый используется как общий механизм «кубышки», то средства Фонда национального благосостояния могут быть использованы для стабилизации доходной части бюджета в средне- и долгосрочной перспективе.

В России, в частности, используется механизм накопления дополнительных нефтегазовых доходов, поступление которых обусловлено высокими ценами на нефть. Средства направлялись в Резервный фонд или в Фонд национального благосостояния. Если первый используется как общий механизм «кубышки», то средства Фонда национального благосостояния могут быть использованы для стабилизации доходной части бюджета в средне- и долгосрочной перспективе.

Межпоколенческий цикл

Тенденции в фискальной сфере

За период с 2010 г. по 2025 г. отношение населения пожилого возраста (старше 65 лет) к населению трудоспособного возраста (15-64) возрастет с 17,8% к 26,4%. Россия по соотношению людей пожилого и трудоспособного возрастов находится в средней категории стран «Группы двадцати», но проблема старения населения становится все более актуальной.

Политика и стратегия в фискальной сфере

Долгосрочные фискальные риски России связаны с ростом расходов как на систему здравоохранения, так и выплату пенсий. Расходы на здравоохранение могут возрасти на 0,7–1,6% ВВП с 2010 г. по 2030 г. Согласно результатам различных исследований, расходы на выплату пенсий к 2030 г. увеличатся на 4–7% ВВП. В среднем доходы бюджета должны возрастать на 1% ВВП каждые 5 лет в период 2010–2050 гг., чтобы бюджет справился с возросшей нагрузкой.

Об обзоре

В рамках исследования КПМГ рассматривала параметры налогово-бюджетной политики 19 стран из G20, охватывая бюджетный, экономический и межпоколенческий циклы. Обзор предлагает сравнительную панораму с целью обозначения некоторых основ действующей налогово-бюджетной политики на фоне тенденций в финансовой статистике государств. Особое внимание уделяется сектору государственных учреждений, что позволяет рассматривать вопрос через призму «единиц» экономики, нежели с точки зрения макроэкономики. Табличные данные и значительная часть сопроводительного текста, вошедшие в настоящий обзор, основаны на результатах масштабной работы, постоянно проводимой Международным валютным фондом, Всемирным банком и Организацией экономического сотрудничества и развития.

Кравченко Валентина Сергеевна | Институт экономики и предпринимательства ННГУ

Кандидат экономических наук, доцент кафедры финансов и кредита.

Область научных интересов: финансы предприятий и start-up компаний, налогово-бюджетная система РФ.

Научная деятельность:

- Количество опубликованных работ – более 45.

- Количество опубликованных пособий – 15.

Преподаваемые дисциплины: финансовый менеджмент, корпоративные финансы, финансы и кредит, инновационная деятельность, основы предпринимательской деятельности.

Контактная информация:

- Телефон: 8(831) 430-28-54

- E-mail: [email protected]

Дополнительные сведения:

2008г. окончила с отличием Нижегородский государственный университет им. Н.И. Лобачевского Финансовый факультет, очное отделение, специальность «Финансы и кредит» (специализация «Финансовый менеджмент»).

2008г. окончила с отличием Нижегородскую правовую академию: факультет Правоведения, специальность Юриспруденция (заочное отделение).

Сертифицированный бизнес-тренер в рамках проекта EU TEMPUS «Developing Intra – and Entrepreneurial Competences through Entrepreneurship Education and Start-up Consultancy» 544202-TEMPUS-1-2013-1-AT-TEMPUS-JPHES (BUSEEG-RU-UA) (Institute for Business Education, Austria, Vienna).

Член Совета молодых ученых и специалистов ННГУ.

Старший куратор Студенческого Бизнес-Инкубатора ННГУ им. Н.И. Лобачевского.

Повышение квалификации и профессиональная переподготовка (2014-2016 гг.):

2014 год «Приобретение профессиональных и предпринимательских навыков посредством воспитания предпринимательского духа и консультаций начинающих предпринимателей» (Н.Новгород, ННГУ им. Н.И. Лобачевского, 24 часа).

2014 год «Университетское управление для повышения конкурентоспособности» (Н. Новгород, ННГУ им. Н.И. Лобачевского, 54 часа).

Новгород, ННГУ им. Н.И. Лобачевского, 54 часа).

2015 год «Практические навыки коучинга в образовательной деятельности» (Н.Новгород, ННГУ им. Н.И. Лобачевского, 72 часа).

2016 год «Metacognitive learning strategies in distant educational environment»: Cеминар-тренинг с участием профессора дистанционного университета ЮАР (Н.Новгород, ННГУ им. Н.И. Лобачевского – University of south africa), 16 часов.

2016 год «Современные маркетинговые коммуникации. Навыки продаж» (Н.Новгород, ГУ “Нижегородский инновационный бизнес-инкубатор”, 72 часа).

Международное налоговое планирование

Введение

Этот курс посвящен актуальным вопросам функционирования системы международного налогового планирования компаний. Сегодня увеличение налогового бремени является одной из наиболее важных проблем для многих налогоплательщиков, которые не только управляют своеобразным механизмом внутреннего контроля, следят за надежностью финансовой отчетности, но и стремятся удовлетворить налоговые органы, регулирующие органы и другие заинтересованные стороны. В то же время, налоговые органы всех стран мира стремятся увеличить соответствия между налогоплательщиками, а также внимательно следят за тем, чтобы налогово-бюджетная политика не обогнала глобальный бизнес и экономику.

В данном курсе обсуждаются все необходимые элементы системы международного налогового планирования, которые последовательно раскрывают его сущность и демонстрируют достоинства и недостатки налоговых систем разных стран.

Содержание

- Понятия налоговых систем и международного налогового планирования;

- Международное налогообложение и международные налоговые договоры;

- Налоговые системы разных стран;

- Налог на прибыль компаний в мире;

- Налог на добавленную стоимость в мире;

- Налоговая система в России: корпоративные налоги и другие налоговые обязательства организаций;

- Налоговая система в России: НДС и страховые взносы;

- Налоговая система в Белоруссии и на Украине;

- Налоговая система Республики Казахстан и Республики Узбекистан;

- Налоговая система Республики Туркменистан, Республики Таджикистан и Республики Кыргызстан;

- Налоговая система в США;

- Налоговая политика Европейского союза, и налоговая система Германии и Великобритании;

- Налоговая система Франции, Италии и Испании;

- Налоговая система Китая и Индии;

- Налоговая система ЮАР и Бразилии.

Добро пожаловать на веб-сайт Национального казначейства Поддержка эффективного и устойчивого управления государственными финансами имеет фундаментальное значение БЮДЖЕТ 2021 Советы по бюджету Последние новости 23 мар.

18 мар.

15 мар.

04 мар.

03 мар.

02 мар.

01 мар.

26 февраля

24 фев.

22 февраля

19 фев.

18 фев.

03 фев.

02 фев.

29 янв.

28 янв.

27 янв.

21 янв.

19 янв.

05 янв.

30 декабря

04 декабря 03 декабря

02 дек.

30 ноя.

24 ноя.

21 ноя

06 ноя

03 ноя.

30 окт.

28 окт.

21 окт.

16 окт.

14 окт.

13 окт.

02 окт.

30 сен.

29 сен

25 сен

21 сен

09 сен

02 сен

26 августа

25 августа

21 августа

20 августа

18 августа

17 августа

16 августа

07 августа

06 августа

04 августа

31 июл.

30 июл.

27 июл.

26 июл.

23 июл.

22 июля

02 июл.

30 июня

24 июня

23 июня

22 июня

20 июня

11 июня

04 июн.

03 июн.

02 июн.

29 мая

28 мая

27 мая

22 мая

19 мая

18 мая

15 мая

12 мая

Более. |

: Публикация для общественного обсуждения

: Публикация для общественного обсуждения : финансовые результаты за 4 квартал по состоянию на 30 июня 2020 г.

: финансовые результаты за 4 квартал по состоянию на 30 июня 2020 г.

..

.. Составление бюджета, подотчетность 1. Введение Эффективное использование и управление ресурсами 2. Обзор бюджетной реформы и публичной отчетности В результате это стало важным для правительства Цель PPBS — формализовать и облегчить По классификации PPBS, расходы составляют 2.1 Базовый (балансовый) бюджет и среднесрочный период a) Эффективна ли действующая программа? Крайне идеалистический взгляд на бюджет с нулевым балансом В 1997 г. бюджетный процесс в ЮАР изменился. Международные данные показали, что в таких странах 2.2 Законодательство о прекращении действия В Южной Африке действует Закон об управлении государственными финансами (PFMA).

Следовательно, даже если PFMA специально нацелен

При реализации этих целей Закон фокусируется на результатах Основными целями PFMA являются: Регулирование финансовых Закон применяется непосредственно к национальным и провинциальным Бухгалтера (начальники отделов) несут ответственность

Ограничить полномочия бухгалтеров по перемещению денежных средств Из проведенного до сих пор обсуждения ясно, что необходимые 3. Обзор государственных финансов с 1994 года Рисунок 1: Финансы центрального правительства на юге Источник: Национальное казначейство Южной Африки и SARB . Улучшение управления государственными финансами, устойчивый дефицит по сравнению с Общая тенденция к снижению государственного дефицита С учетом бюджета на 2006 г., представленного в феврале, правительство Правительство намерено и дальше поднять темпы роста ВВП По оценкам, при росте капитальных расходов в странах Африки к югу от Сахары Требование заимствования государственного сектора (ПСБР), которое Расходы органов государственного управления, измеряющие степень 3.1 Приемлемость долга Рисунок 2: Устойчивость государственных заимствований Источник: собственные расчеты Чистая ссудная задолженность правительства ЮАР снизилась Бюджетный дефицит отвлекает ресурсы от инвестиций на потребление. Имея в виду предыдущие разделы, можно произнести 4.Заключительные замечания Бюджетный процесс осуществляется сверху вниз Список литературы * Юг |

Финансы | Правительство ЮАР

Основы налогово-бюджетной политики

Основы бюджетной политики

Планирование расходов и статистика

Обзор бюджета на 2013/14 год

Законодательство и политика

Финансовые учреждения

Другие налоговые продукты, администрируемые Sars

Финансовый сектор

Другие финансовые учреждения

Государственные облигации

Национальное казначейство является хранителем финансовых ресурсов страны, подотчетным стране в выполнении своих профессиональных обязанностей с целью содействия росту и процветанию для всех.

Департамент стремится к справедливому и эффективному привлечению финансовых ресурсов, а также к рациональному управлению финансовыми активами и пассивами правительства, содействуя прозрачности и эффективному финансовому менеджменту.

Министерство финансов является политическим руководителем специализированных организаций государственного сектора в области финансов, экономики и бухгалтерского учета.

В Южной Африке по-прежнему самый прозрачный бюджетный процесс по сравнению с 94 странами, включая развитые страны.Несмотря на это достижение, Национальное казначейство продолжает улучшать качество информации, представленной в бюджете. Это предназначено для того, чтобы помочь организациям, ответственным за надзор, обеспечить лучшую подотчетность тех, на кого возложена ответственность за управление государственными средствами и их расходование.

Министерство предоставляет анализ и консультации по налоговой политике и государственным финансам, межправительственным финансовым отношениям, а также планированию расходов и приоритетам. Он управляет годовым бюджетным процессом и оказывает поддержку в области управления государственными финансами.

Измеримая цель состоит в том, чтобы способствовать росту, социальному развитию и сокращению бедности посредством разумной налоговой и финансовой политики и эффективного, действенного и надлежащего распределения государственных средств. Конкретные цели заключаются в следующем:

- подготовить национальный бюджет, который реализует экономические, финансовые, социальные цели и цели правительства в области развития под эгидой подхода на основе результатов

- составить и опубликовать национальный бюджет; Обзор бюджета, оценка национальных расходов; Заявление о среднесрочной бюджетной политике (MTBPS); и законодательство об ассигнованиях, содержащее актуальную, точную и ясную финансовую информацию и соответствующие показатели предоставления услуг и эффективности

- , вносят вклад в разработку государственной политики и программ посредством поддержки планирования, анализа политики и программ, составления бюджета и управления проектами, включая поддержку реформы государственных финансов в провинции и муниципалитеты

- содействуют государственным и частным инвестициям в инфраструктуру и общественные услуги путем предоставления технической поддержки для планирования капитальных затрат и анализа проектов, консультирования по альтернативам финансирования, поддержки муниципального развития и финансовой помощи для проектов развития микрорайонов

- мониторинг и анализ государственных расходов и предоставление услуг, а также поддержка улучшенного мониторинга и анализа государственных расходов и предоставления услуг, а также надлежащего использования государственных и частных финансовых ресурсов для социально-экономического развития и инвестиций в инфраструктуру.

Основы налогово-бюджетной политики

Подразделение налогово-бюджетной политики управляет и разрабатывает основы налогово-бюджетной политики, которые используются для консультирования Министра финансов по вариантам политики, доступным при определении основы бюджета. В 2012/13 году подразделение завершило первую итерацию долгосрочного финансового отчета страны. В последующем отчете основное внимание уделяется долгосрочным потребностям Южной Африки в общественной инфраструктуре.

Структура бюджета

Бюджетное управление предоставляет финансовые консультации, наблюдает за планированием расходов и процессом национального бюджета, руководит программой бюджетной реформы, управляет официальной помощью в целях развития и составляет статистику государственных финансов.

Планирование расходов и статистика

В 2013 году общие расходы достигли 1,1 триллиона рандов, что составляет около 32% валового внутреннего продукта (ВВП).

Отдел планирования расходов разрабатывает и управляет национальным бюджетным процессом Южной Африки и играет центральную роль в подготовке и публикации различных бюджетных документов. Процесс принятия бюджетных решений представляет собой матрицу, которая требует координации между тремя сферами государственного управления и включает взаимодействие с различными комитетами, включая Кабинет, для обеспечения правильного выбора бюджета.

Обширные внутренние и внешние бюджетные обязательства различных подразделений Национального казначейства требуют планирования, координации и поддержки посредством управления различными форумами и типов анализа данных. Чтобы помочь с подготовкой бюджета и публикацией документов, подразделение подготавливает инструкции по бюджетному процессу и требованиям, которые раздаются всем правительственным учреждениям.

Подразделение также управляет процессом корректировки бюджета в течение года в отношении текущего финансового года, изложенным в Скорректированных оценках национальных расходов и Законе об ассигнованиях на корректировки, публикуемых в октябре каждого года.

Подразделение представляет Южную Африку на международном уровне по вопросам бюджетной реформы и сотрудничает с другими учреждениями в центре правительства, в частности с Департаментом мониторинга и оценки эффективности.

Подразделение статистики государственных финансов производит налоговые данные и статистику государственных финансов в рамках единой системы бухгалтерского учета, которая соответствует национальным и международным требованиям к отчетности.

Эта статистика поддерживает бюджет и его вспомогательные процессы.Цель состоит в том, чтобы повысить прозрачность и подотчетность данных о государственных финансах, используемых для бюджетных публикаций и для представления в международные организации, такие как Международный валютный фонд (МВФ).

Подразделение опубликовало консолидированный счет правительства в бюджете на 2013 год, в котором была представлена информация об операционном счете и счетах операций с капиталом, а также консолидированная финансовая позиция, чтобы обеспечить более точное соответствие с форматом представления статистики государственных финансов МВФ (СГФ). Охват и качество данных были дополнительно улучшены за счет включения всех вновь включенных в листинг компаний и увеличения количества межличностных транзакций, выявленных и вычтенных во время создания счета.

Чтобы улучшить составление бюджета по функциям правительства, функциональные группы были пересмотрены, и был проведен обзор функциональной классификации СГФ национальных и провинциальных департаментов и государственных организаций для обеспечения согласованности и соответствия СГФ.

Подразделение управляет комитетом по стандартному плану счетов (Scoa) и в сотрудничестве с офисом главного бухгалтера опубликовало ряд классификационных циркуляров по поправкам к Scoa.

Дальнейшие реформы Scoa были проведены для повторного внедрения 1 апреля 2013 года.Цель заключалась в повышении качества данных и возможностей отчетности.

Продолжилось обучение, и был внедрен инструмент для выявления несоответствий в классификации.

Рост экономики

Рост экономики означает расширение деловой активности. Правительство признает ключевую роль, которую частные компании играют в экономике. Во время голосования по бюджету министр финансов обозначил несколько возможных решений проблем в области инвестиций и развития, представленных лидерами бизнеса.Это свидетельствовало о растущей уверенности в перспективах бизнеса, несмотря на сложные условия. Предложения включали:

- строительство и реконструкцию компанией гостиничного сектора стоимостью 2,5 миллиарда рандов в следующие 18 месяцев и расширение на 3 миллиарда рандов на стадии разработки

- две инвестиции в телекоммуникации на сумму 14 миллиардов рандов в 2013 году

- капитальные затраты 3,4 миллиарда рандов в течение следующих трех лет железнодорожным оператором и логистическим оператором

- расширение на 2,5 миллиарда рандов и долгосрочные планы в размере 15 миллиардов рандов в горнодобывающие проекты

- инвестиции в размере 1,4 миллиарда рандов со стороны ведущего ритейлера и планы открыть 100 новых магазинов еще

- Расширение на 2 млрд рандов за счет компании сектора продуктов питания и напитков

- планирует вложить 28,5 млрд рандов в долгосрочную инфраструктуру ведущей промышленной компании для создания 10 000 временных и 4 000 постоянных рабочих мест.

Правительство поощряло предприятия продолжать инвестировать в экономику и использовать имеющиеся возможности путем усиления нескольких инициатив, поддерживающих развитие бизнеса, а именно:

- Программа повышения конкурентоспособности производства (MCEP), объявленная в 2012 году, получила 215 заявок с запросами на гранты на общую сумму 2,3 миллиарда рандов, в основном, от химического, металлургического и агроперерабатывающего секторов. В предстоящий период количество заявок будет увеличиваться, и финансирование в размере 1,5 миллиарда рандов в год было предусмотрено в бюджете Министерства торговли и промышленности.

- Программа Особой экономической зоны (ОЭЗ) получила финансирование на строительство индустриальных парков мирового класса.

- В Фонд занятости поступило 3 614 заявок, одобрено 65 проектов. Было одобрено грантовое финансирование в размере 3,3 миллиарда рандов, и еще 3,1 миллиарда рандов были привлечены частным сектором.

- Малые, средние и микропредприятия (МСП) играют ключевую роль в развитии экономики и являются значительным источником занятости.

- Финансирование малого и среднего бизнеса упростилось с созданием в 2012 году Агентства по финансированию малых предприятий.

В своем заявлении о среднесрочной бюджетной политике в октябре 2013 года министр финансов объявил, что он назначил Комитет по налоговому контролю, чтобы посмотреть, как налоговая система страны может сыграть роль в: содействии развитию и инклюзивному экономическому росту; создание работы; и содействие устойчивости бюджета.

Международное развитие и сотрудничество

Промышленность; Подразделение по сотрудничеству в целях развития (IDC) отвечает за координацию, мобилизацию и управление официальной помощью в целях развития (ОПР).IDC улучшил координацию ОПР за счет постоянного взаимодействия с партнерами по развитию на различных платформах, включая ежегодные консультации, двусторонние встречи на высоком уровне и официальные визиты.

В рамках государственных ведомств IDC улучшил координацию, организовав национальные и провинциальные форумы координаторов ОПР, и способствовал большей подотчетности и прозрачности, отчитываясь о программах ОПР в процессе принятия решений о распределении бюджетных средств.

Посредством серии практических занятий и руководств по месту жительства подразделение также развило потенциал в линейных отделах по составлению отчетов и управлению программами ОПР.

В течение 2012/13 года подразделение успешно реализовало Программу инвестиций в инфраструктуру для Южной Африки (IIPSA) на сумму 100 млн евро между Европейским союзом (ЕС) и Южной Африкой.

В соответствии с беспрецедентным соглашением с Европейской комиссией, Банк развития южной части Африки (DBSA) был назначен агентством-исполнителем этой программы.

В прошлом году правительство ЮАР получило 1,9 миллиарда рандов в виде грантов от двусторонних международных партнеров по развитию.Эти гранты поддерживают усилия в области развития во многих секторах государственного управления.

Обзор бюджета на 2013/14 год

Национальный бюджет на 2013/14 год был представлен в сложные времена, но на фоне новых стратегических рамок роста и развития. Хотя возможности для расширения были ограничены, возможности для изменений были значительными.

Экономика Южной Африки продолжала расти, но более медленными темпами, чем прогнозировалось во время бюджета на 2012 год. В бюджете на 2013 год за отправную точку был взят Национальный план развития.

Стратегические планы правительства и среднесрочные планы расходов были согласованы для достижения целей правительства.

Правительство приняло меры по ограничению роста расходов. Планы расходов были сокращены на 10,4 миллиарда рандов за счет изменения приоритетов, экономии и использования резерва на непредвиденные расходы.

Правительство по-прежнему привержено крупномасштабной программе инвестиций в инфраструктуру. Путь расходов и восстановления доходов стабилизирует долг на уровне чуть выше 40% ВВП.

Дефицит бюджета снизится с 5,2% ВВП в 2012/13 году до 3,1% в 2015/16 году.

В 2013/14 г. был начат обзор основы налоговой политики и ее роли в поддержке целей инклюзивного роста, занятости, развития и устойчивости финансового положения.

В 2013/14 финансовом году была предоставлена льгота по подоходному налогу с населения в размере 7 миллиардов рандов.

Была предложена новая формула справедливой доли местного самоуправления, предусматривающая субсидию на бесплатные основные услуги, предназначенные для 59% домохозяйств.

Дальнейшее образование и профессиональная подготовка продолжали расширяться и совершенствоваться.

Пересмотренный стимул для занятости молодежи был внесен в Палату вместе с предложенным стимулом для занятости для ОЭЗ.

В бюджете на 2013 год правительство продолжило инвестировать в образование, здравоохранение, жилье, общественный транспорт и социальное развитие — составляющие социальной заработной платы, которые составляют около 60% государственных расходов.

Во время MTBPS в октябре 2013 года министр финансов заявил, что отношение долга к ВВП Южной Африки остается устойчивым, несмотря на то, что оно выросло с 23% ВВП в 2007/8 году до 39,3% от ВВП в 2013/14 году.

Ожидается, что в 2016/17 году чистый долг достигнет 43,9% ВВП. Дефицит бюджета составил 4,2% в 2013/14 году, немного снизившись до 4,1% в 2014/15 году, а затем упал до 3% в 2016/17 году.

В то время как бюджетный дефицит в размере 4,6% прогнозировался в бюджете на 2013 год, дефицит в 4,2% был основан на новой формуле для государственных счетов, которая соответствует положениям МВФ и включает в расчет чрезвычайные поступления и чрезвычайные платежи. дефицита.

Потребность в заемных средствах для основного бюджета увеличилась с 168,5 миллиарда рандов в 2013/14 году.Выплаты по процентам являются наиболее быстрорастущей статьей расходов в течение следующих трех лет, увеличившись до 140 миллиардов рандов в 2016/17 году, что выше, чем расходы на здравоохранение в 2013 году.

Компенсация государственных служащих составила 39,4% бюджета непроцентных расходов, продолжая опережать инфляцию, но росла более медленными темпами, чем за последние три года. В течение следующих трех лет стратегия управления государственным долгом будет сосредоточена на минимизации риска рефинансирования для обеспечения погашения долга.

Правительство также продолжит наращивать денежные резервы и продолжит переход от краткосрочного долга к долгосрочному, если позволяют рыночные условия. По прогнозам, резерв на случай непредвиденных обстоятельств вырастет с 3 миллиардов рандов в 2014/15 году до 6 миллиардов рандов в 2015/16 году и вырастет до 18 миллиардов рандов в 2016/17 году.

Резерв на случай непредвиденных обстоятельств был уменьшен с 7,5 млрд рандов в течение следующих двух лет для реагирования на давление расходов. Ожидается, что в рамках мер по ограничению расходов государственные компании (SOC) будут брать займы на основании своих балансов, а не финансироваться за счет финансовых вложений.

Если бы требовалась капитализация основных активов государства, государственным предприятиям пришлось бы рассмотреть возможность предварительной продажи непрофильных активов, в то время как те SOC, которые сталкивались с постоянными трудностями, должны были бы пройти операционную реструктуризацию.

Управление долгом

Правительство обязано не выходить за пределы расходов, установленных в бюджете. Новые политические инициативы в течение следующих трех лет будут финансироваться за счет сбережений, повышения эффективности и изменения приоритетов.

Структурное увеличение расходов требует соответствующего увеличения доходов, если они должны финансироваться на устойчивой основе.Если правительству удастся добиться роста до 5% в год, а государственные доходы удвоятся в следующие 20 лет, крупные инфраструктурные проекты и новые политические инициативы, такие как Национальное медицинское страхование (NHI) и расширенное профессиональное образование, станут доступными с ограниченными корректировками налогов. политика. Но если рост продолжится по нынешней траектории, существенные обязательства по расходам потребуют значительных корректировок доходов и сокращения расходов в других областях.

Стоимость обслуживания долга достигла пика в 2,8% ВВП в 2013/14 году.

Финансовые системы

Национальное казначейство отвечает за разработку, обслуживание и поддержку систем финансового управления (Basic Accounting System или Bas, Persal, Logis и Vulindlela), которые поддерживают:

- выплату заработной платы и обслуживание государственных служащих. поставщики

- финансовая отчетность и управление для государственных ведомств.

Подразделение по управлению государственными учреждениями выполняет рекомендации обзора структуры управления государственными учреждениями и развертывает структуру бюджета для всех государственных структур.

Подразделение помогало составлять консолидированные финансовые отчеты и вести бюджетные базы данных и административные записи сектора государственного управления, включая государственные учреждения.

Подразделение продолжало свои усилия по совершенствованию нормативно-правовой базы для корпоративного управления и управления государственными организациями с различных точек зрения, включая разработку применимых рамок вознаграждения. Подразделение оказывало поддержку Президентской комиссии по проверке государственных предприятий; и консультировался с департаментами по бюджетам и политическим вопросам, связанным с государственными учреждениями.

Предоставляет институциональную поддержку этим организациям на национальном и провинциальном уровнях.

Законодательство и политика

- Закон об управлении государственными финансами 1999 г. (Закон 1 1999 г.) гарантирует, что управление государственными средствами осуществляется в менее жесткой среде финансового управления с уделением особого внимания разумному использованию государственных ресурсов, улучшенной отчетности требования и использование управленческой информации для повышения подотчетности.

- Закон об управлении муниципальными финансами 2003 года (Закон 56 2003 года) применяется ко всем муниципалитетам и муниципальным образованиям, а также национальным и провинциальным государственным органам в пределах их финансовых отношений с муниципалитетами.

- Закон о кооперативных банках 2007 года (Закон № 40 от 2007 года) предусматривает создание Агентства по развитию кооперативных банков в качестве государственного учреждения под исполнительной властью министра финансов.

- Закон о разделе доходов, 2012 г. (Закон 5 от 2012 г.)

- Закон об ассигнованиях, 2012 г. (Закон 7 от 2012 г.)

- Закон о ставках и денежных суммах и поправках к законам о доходах, 2012 г. (Закон 13 от 2012 г.)

- Корректировка ассигнований Закон, 2012 г. (Закон 17 от 2012 г.)

- Закон о поправках к Закону о разделе доходов, 2012 г. (Закон 18 от 2012 г.)

- Закон о финансовых рынках, 2012 г. (Закон 19 от 2012 г.)

- Закон о поправках к Законам о налоговом администрировании, 2012 г. (Закон 21 от 2012)

- Закон о внесении поправок в налоговое законодательство, 2012 г. (Закон 22 от 2012 г.)

- Закон о рейтинговых услугах, 2012 г. (Закон 24 от 2012 г.)

Финансовые учреждения

Центр финансовой разведки (FIC)

национальному агентству, которому поручено разработать и предоставить финансовую информацию для правоохранительных органов, разведывательных служб и налоговой службы Южной Африки (Sars).FIC был учрежден Законом 2001 года о Центре финансовой разведки (FIC) (Закон 38 2001 года) и подотчетен министру финансов и парламенту.

Полномочия FIC заключаются в следующем:

- контролировать соблюдение назначенными предприятиями (подотчетными учреждениями) и надзорными органами их обязательств по борьбе с отмыванием денег и финансированием терроризма

- получать и анализировать данные о транзакциях для определения доходов от преступность, отмывание денег и финансирование терроризма

- предоставляет отчеты финансовой разведки правоохранительным органам, спецслужбам и Sars

- формулирует и руководит реализацией политики в отношении отмывания денег и финансирования терроризма

- предоставляет консультации по вопросам политики министру Финансирование

- выполняет международные обязательства, требуемые страной, в отношении борьбы с отмыванием денег и финансированием терроризма (ПОД / ФТ).

Закон о FIC 2001 года вводит нормативную базу мер, которая требует от определенных категорий бизнеса принятия мер в отношении идентификации клиентов, ведения документации, представления информации и внутренних структур соблюдения требований.

Все предприятия должны сообщать в FIC о различных подозрительных операциях. FIC также получает дополнительные финансовые данные от подотчетных и отчитывающихся организаций.

Южная Африка является членом Группы разработки финансовых мер борьбы с отмыванием денег, органа, который устанавливает международные стандарты и политику в области ПОД / ФТ.Он также является членом Группы по борьбе с отмыванием денег в Восточной и Южной Африке, которая поддерживает страны в реализации глобальных стандартов ПОД / ФТ.

FIC является членом группы Egmont Group, в которую входят подразделения финансовой разведки 139 стран, которая способствует сотрудничеству и обменивается финансовой информацией между своими членами.

Финансовая и фискальная комиссия (FFC) FFC — это независимый, объективный, беспристрастный и беспристрастный конституционный консультативный институт. Это постоянная экспертная комиссия с конституционно определенной структурой, набором общих обязанностей и институциональных процессов.

FFC представляет рекомендации и советы всем сферам государственного управления, основанные на исследованиях и консультациях по ряду межправительственных финансовых вопросов.

Исследование включает:

- разработку принципов межбюджетных финансовых отношений на основе анализа передовой международной практики