Крупнейшие страны по запасам и добыче меди (2004 год)

| |||||

Медь — краеугольный камень электромобильной революции

Расширение производства электромобилей и увеличение выработки чистой энергии резко повысят мировой спрос на медь. Богатых медных руд на земле остается все меньше. Стоимость извлечения меди возрастает. А доля вторично переработанной меди в мировом производстве пока крайне незначительна…

Богатых медных руд на земле остается все меньше. Стоимость извлечения меди возрастает. А доля вторично переработанной меди в мировом производстве пока крайне незначительна…

Медь — это ковкий и пластичный металл, который является отличным проводником тепла и электричества, он также устойчив к коррозии и обладает противомикробными свойствами. Легированная другими металлами, такими как цинк (латунь), алюминий или олово (бронза) или никель, медь может приобрести новые характеристики, необходимые для использования в узкоспециализированных областях.

По данным Геологической службы США (USGS), мировые запасы меди в настоящее время составляют около 830 млн. тонн, а разведанные и прогнозные ресурсы меди оцениваются примерно в 2,1 и 3,5 млрд. тонн соответственно. Последняя цифра не учитывает огромное количество меди, обнаруженной в глубоководных океанических конкрециях, а также в массивных сульфидах на суше и под водой. Текущие и будущие возможности геологической разведки позволяют непрерывно корректировать данные о мировых медных ресурсах в сторону увеличения.

Мировая добыча медной руды в 2018 году достигла 20,6 млн тонн. Больше всего было добыто в Чили (5,8 млн тонн).

Медеплавильное производство в 2018 году составило около 20,1 млн тонн. Китай был крупнейшим производителем черновой меди и анодов (8,6 млн тонн). В 2018 году на долю Китая приходилось более 40% мирового медеплавильного производства, за ним следуют Япония (8%), Чили (6%) и Российская Федерация (5%).

Медерафинировочное производство в 2018 году увеличилось до 24,1 млн. тонн, включая 4,0 млн. тонн из вторичного сырья. Китай был крупнейшим производителем рафинированной меди в мире (9,4 млн. тонн). В 2018 году на долю Китая приходилось 39% мирового производства рафинированной меди, за ним следовали Чили (10%), Япония (7%) и США (5%).

Потребление рафинированной меди в 2018 году достигло 24,5 млн. тонн. Все тот же Китай был крупнейшим потребителем (около 12,5 млн тонн — почти 50% мирового потребления!).

тонн. Все тот же Китай был крупнейшим потребителем (около 12,5 млн тонн — почти 50% мирового потребления!).

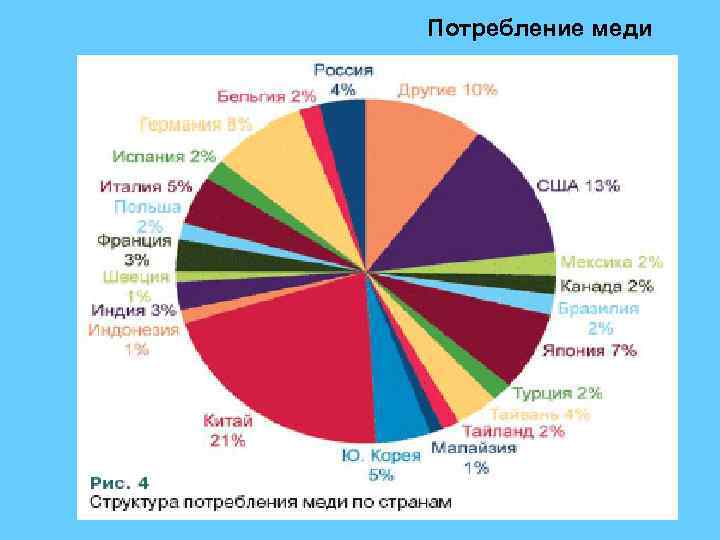

ГДЕ ИСПОЛЬЗУЕТСЯ МЕДЬ

По данным Международной медной ассоциации (ICA), больше всего меди используется машиностроении (31%), а также в строительстве зданий (28%) и инфраструктуры (16%). В транспорте потребляется лишь 13%, однако наступает переломный момент, когда автомобилестроение начинает резко расширять использование меди. К 2030 году потребление меди для производства пассажирских электромобилей увеличится в 3 раза по сравнению с сегодняшним уровнем.

Электромобили содержат примерно в четыре раза больше меди, чем обычные автомобили. Она используется в батареях, обмотках и медных роторах электродвигателей, электропроводке, шинах и в зарядной инфраструктуре. Количество используемой меди возрастает с увеличением размера транспортного средства: полностью электрический автобус имеет в себе в 11-16 раз больше меди, чем пассажирский автомобиль ДВС.

По оценкам, в 2018 году в мире насчитывалось более 5 млн. электромобилей. Ожидается, что спрос на электромобили будет расти в результате их усовершенствования, повышения их доступности и развертывания большего количества электрических зарядных станций. Увеличение числа электромобилей приведет к резкому увеличению спроса на медь.

Рынок электромобилей в конечном итоге будет представлять свыше 3 млн. тонн меди.

В электромобиле медь используется повсюду из-за ее высокой электропроводности, долговечности и пластичности. Но еще больше ее используется в зарядных станциях и в поддерживающей электросетевой инфраструктуре. Медь также играет важную роль в развитии ветровой энергетики и в солнечных тепловых станциях. Для повсеместного внедрения чистых видов энергии также потребуется медь.

Медь станет королем в мире быстрых электрозаправок.

С помощью станций быстрой подзарядки, электромобиль можно будет «электрозаправить» на 80% от полной зарядки всего за 20 минут. Но эти устройства смогут быть максимально электрически эффективными только при помощи меди…

Ожидается, что к 2030 году во всем мире будет развернуто более 20 млн. точек зарядки электромобилей, что обусловит потребление меди для электрозаправок на 250% больше, чем в 2019 году (каждая электрозаправка – это 0,7 кг меди, а быстрая электрозаправка — это до 8 кг меди).

Это весьма маловероятно. С 1950 года запасы меди в среднем всегда составляли 40 лет, а количество разведанных ресурсов — еще больше (данные USGS). Кроме того, вторичная переработка, инновации и не останавливающаяся разведка полезных ископаемых позволяют нам быть уверенными в доступности меди на долгосрочную перспективу.

Несмотря на возросший спрос на медь, добываемую из руды, оценка ее запасов увеличилась, сейчас в мире больше ресурсов доступной меди, чем когда-либо в истории.

В период с 2008 по 2018 г в мире было добыто 197 млн. тонн меди. Однако, за тот же период оценка запасов увеличилась на 280 млн. тонн.

Тем не менее, присутствуют сдерживающие факторы увеличения добычи меди:

- Руды становятся бедными: это серьезная проблема особенно в развитых медедобывающих регионах, таких как США и Чили

- Проектное финансирование: длительная экономическая и ценовая волатильность может оказать существенное влияние на стоимость капитала.

- Водоснабжение: сегодня это критическая проблема во многих засушливых районах

- Энергетика: уголь является топливом, выбранным для энергоснабжения основных медных рудников и процессов, однако политика борьбы с изменением климата, проводимая сейчас многими государствами, может существенно увеличить затраты по добыче

- Другие экологические проблемы: в последние годы правительства все больше осознают вредное влияние добычи полезных ископаемых на окружающую среду. В таких странах, как Перу и Филиппины, отношения с коренным населением стали ключевым фактором для развития многих проектов.

- Ресурсный национализм: для некоторых правительств стало приоритетом разрабатывать свои минеральные ресурсы, которые до сих пор не использовались. При разработке своих природных ресурсов, государства могут стремиться извлечь из этого значительные потоки доходов. Назначение высоких роялти/налогообложения может отрицательно сказаться на капиталовложениях в новые проекты.

- Политические риски: безопасность и транспортная доступность сегодня имеют решающее значение для эксплуатации медных рудников.

У меди есть большой плюс, который может помочь обойти эти факторы перебоев в поставках. В отличие от других товаров, таких как энергия или еда, медь не «расходуется» или не «съедается». Медь является одним из немногих сырьевых материалов, которые можно повторно использовать без потери потребительских свойств.

Хотя все это дает постепенный переход к более устойчивой экономике, жизненный цикл меди все же не может быть полностью замкнут по двум причинам. Во-первых, спрос будет продолжать расти в связи с ростом населения, инновациями и экономическим развитием. Во-вторых, в большинстве случаев, ее жизненный цикл весьма длительный, медь может использоваться в устройствах и сооружениях десятилетиями. Следовательно, для удовлетворения будущего спроса на металлы по-прежнему потребуется сочетание первичного сырья, поступающего из рудников, и вторично переработанного – из медного лома.

Медный лом образуется как отходы меди при производстве либо полуфабрикатов, либо готовой продукции («новый лом») или при утилизации устаревших товаров с истекшим сроком службы («старый лом»). Производство рафинированной меди из медного лома классифицируется как «вторичное производство меди». Вторичные производители используют процессы, аналогичные тем, которые используются для первичного производства.

Медь является одним из наиболее вторично перерабатываемых металлов. Медь, полученная из медного лома (также известная как вторичная медь) не отличается от первичной меди (полученной из минеральной руды). Вторичная переработка меди повышает эффективность использования этого металла, приводит к экономии энергии и сохраняет ее ресурсы для будущих поколений. Доля производства вторичной меди неуклонно, хотя и медленно, растет и достигла 13% при выплавке и 17% при рафинировании.

Вторичная переработка меди повышает эффективность использования этого металла, приводит к экономии энергии и сохраняет ее ресурсы для будущих поколений. Доля производства вторичной меди неуклонно, хотя и медленно, растет и достигла 13% при выплавке и 17% при рафинировании.

Доля вторичной переработки медьсодержащих продуктов можно измерять различными способами. Существует три общепризнанных показателя вторичной переработки металлов:

- Доля вторичного сырья в общем объёме сырья (Recycling Input Rate (RIR)) — измеряет долю металла и металлических изделий, которые производятся из лома и других металлосодержащих низкосортных остатков. RIR скорее является статистическим измерением наличия и поставок вторсырья, чем показателем эффективности вторичной переработки металлов. RIR давно используется в металлургической промышленности и широко доступен из статистических источников. Основными целевыми аудиториями для этого типа «металлургического» индикатора являются металлообрабатывающая промышленность, металлоторговцы и разработчики политики в области ресурсов.

- Общий коэффициент эффективности рециклинга (Overall Recycling Efficiency Rate) — это доля лома от вышедших из эксплуатации товаров (EOL), нового лома и других металлосодержащих остатков, которая собирается и перерабатывается сетью утилизаторов, сборщиков и переработчиков. Основными целевыми аудиториями этого конкретного показателя являются металлургия, переработчики лома и ломообразующие отрасли.

- Коэффициент рециклинга металла от товаров, вышедших из эксплуатации (EOL Recycling Rate) – это доля лома, образующегося от товаров, вышедших из эксплуатации (EOL), которая вторично перерабатывается. Этот показатель фокусируется на управлении товарами с истекшим сроком эксплуатации и предоставляет важную информацию для таких целевых аудиторий, как металлообрабатывающая и перерабатывающая промышленность, проектировщики товаров, аналитики жизненного цикла товаров и разработчики экологической политики.

МЕДЬ ПРИБЛИЖАЕТСЯ К 2020 ГОДУ ПОД ПАРУСАМИ ОПТИМИЗМА

Китай потребляет половину мировой меди, а его торговая война с США тянется на рынке уже более года. Учитывая широкое использование меди в промышленности, строительстве, на транспорте и в распределении электроэнергии, этот металл чувствителен к макро экономическим условиям. Торговая война и ее эскалация в 2019 году отразились на цене меди, которая в первую неделю сентября 2019 г упала до 2,4675 долларов за фунт, когда президент США Трамп обострил торговую войну новым набором тарифов. Новости о торгах в последнее время говорят о положительной динамике цены на этот металл. В пятницу, 13 декабря, США и Китай объявили сделку «первой фазы», которая позволила избежать повышения американских тарифов на китайский экспорт с 15 декабря. Помимо торговли, более слабый доллар с конца сентября также оказал поддержку ценам на медь и другие товары.

COMEX предлагает фьючерсные контракты на медь, но LME является наиболее ликвидной и активно используемой площадкой в мире для торговли медью и всеми цветными металлами. Запасы LME являются ориентиром для оценки потоков металлической меди, и с начала сентября они неуклонно сокращаются. Складские запасы LME сократились с чуть менее 340 000 метрических тонн в начале сентября до 157 500 тонн по состоянию на 19 декабря. Сокращение запасов на LME стало еще одним фактором, поддерживающим цены на медь. Продолжение прогресса в торговле между США и Китаем может стимулировать дальнейший рост цены до 3 долларов за фунт или выше, если экономика Китая начнет расширяться.

Ожидается, что после увеличения на 2,5% в 2018 году мировая добыча меди в 2019 году сократится примерно на 0,5%, а затем вырастет примерно на 2% в 2020 году:

- Мировая добыча увеличилась на 2,5% в 2018 году, в основном из-за необычно низкого уровня общих перебоев с поставками.

- Тем не менее, в этом году производство было значительно ограничено непредвиденными сбоями в Африке и ожидаемым резким снижением добычи в Индонезии, поскольку переход двух основных шахт страны в другие рудные зоны привел там к временному снижению уровня добычи.

- Рост производства в некоторых основных странах-производителях, включая Чили, США и Перу, был ограничен из-за снижения содержания меди в руде и другими сбоями.

- Увеличение добычи на новых рудниках, включая Cobre de Panama в Панаме, расширение Toquepala в Перу, а также восстановления после ограниченного производства в 2018 году частично компенсируют вышеупомянутое снижение.

- В 2020 году дополнительные поставки, в основном в результате увеличения недавно введенных в эксплуатацию рудников, а также восстановление производства в Индонезии и улучшение производства в Африке, должны поддержать рост добычи примерно на 2% (однако возможны перебои с поставками)

- В 2021 году рост может превысить 2%, но все будет зависеть от текущих проектов, начатых по графику.

По оценкам, мировое рафинировочное производство вырастет примерно на 0,5% в 2019 году и примерно на 4% в 2020 году соответственно:

- В 2019 году мировой рост производства рафинированной меди был в значительной степени ограничен необычно большим количеством сбоев на плавильном производстве и временными остановками в целях технического перевооружения/модернизации. Это привело к значительному снижению запланированного объема производства в Чили, ДРК и Замбии, а также к сокращению в ЕС, Японии, Индии и Соединенных Штатах. Сокращение, произошедшее на шахтах в ДРК, оказало прямое негативное влияние на объемы рафинирования.

- Продолжение расширения производственных мощностей в Китае и, в меньшей степени, восстановление после эксплуатационных проблем/технического обслуживания 2018 года на металлургических заводах в Австралии, Бразилии, Индонезии, Польше компенсирует снижение в других странах, при этом мировое производство рафинированной продукции, как ожидается, будет расти скромными темпами: 0,5% в 2019 году. Мировое производство рафинированного сырья в мире, не включая Китай, сократится на 2,5%.

- Ожидается, что рост мирового объема рафинированного производства в 2020 году примерно на 4% в связи с расширением мощностей в Китае, улучшениями в Африке и возвращением к полной мощности многочисленных металлургических и рафинирующих заводов.

- После небольшого спада в 2018 году мировое вторичное производство меди из лома, как ожидается, незначительно увеличится как в 2019, так и в 2020 году.

Мировое потребление рафинированной меди увеличится примерно на 0,3% в 2019 году и примерно на 1,7% в 2020 году:

- Ожидается, что устойчивый рост спроса на медь будет продолжаться, потому что медь имеет важное значение для экономической деятельности и, тем более, для современного технологического общества. Развитие инфраструктуры в крупных странах, таких как Китай и Индия, и глобальная тенденция к более чистой энергии будут и впредь поддерживать спрос на медь. Однако, замедление роста мировой экономики может оказать негативное влияние на рост потребления рафинированной меди в мире в 2019 и 2020 годах.

- В 2019 году на мировое потребление рафинированной меди повлиял более низкий, чем ожидалось, рост спроса в Китае и значительное снижение потребления в ЕС.

- Несмотря на то, что, по оценкам некоторых аналитиков, «реальный» рост потребления в Китае в 2019 году составит около 1,5%, видимое потребление в Китае, по прогнозам, вырастет всего на 1%. В 2020 году рост составит около 1% как для видимого, так и для реального потребления.

- Потребление в ЕС будет значительно ниже, чем предполагалось ранее, из-за более слабой экономической среды, негативно влияющей на разные сферы использования меди. Восстановление на 1,5% ожидается в 2020 году.

- Перспективы Японии остаются вялыми, и спрос в Соединенных Штатах продолжает расти в этом году, но остановится в 2020 году.

Прогнозы баланса рафинированной меди указывают на дефицит около 320 000 тонн в 2019 году и профицит около 280 000 тонн в 2020 году.

Предполагается, что в 2023 году мощности по добыче меди достигнут 28,9 млн. тонн. Это на 20% выше, чем сегодняшние 24,1 млн. тонн меди при загрузке мощностей в 85%.

А ЧТО ЖЕ БУДЕТ СО ВТОРИЧНОЙ МЕДЬЮ?

К 2035 г встанет вопрос об утилизации вышедших из эксплуатации электромобилей. Это означает, что огромное количество медного лома от отслуживших электромобилей необходимо будет включить в поток вторичного сырья для выплавки/рафинирования. Однако, похоже, что отрасль пока не готова справиться с этим. Упор делается пока что на расширение мощностей по добыче меди.

Это означает, что огромное количество медного лома от отслуживших электромобилей необходимо будет включить в поток вторичного сырья для выплавки/рафинирования. Однако, похоже, что отрасль пока не готова справиться с этим. Упор делается пока что на расширение мощностей по добыче меди.

По оценкам ICSG, в 2017 году всего лишь 29% меди, содержащейся в товарах, вышедших из эксплуатации, возвращалось в виде вторично переработанной меди. Это означает, что годовые потери составили более 9 млн. тонн меди (3-х кратное мировое потребление меди для производства электромобилей к 2038 году!). Столь расточительное использование минеральных ресурсов чревато экологическими последствиями и вторичная переработка меди должна развиваться более быстрыми темпами.

Запасы богатых медных руд заканчиваются. Поэтому резко возрастающий спрос на медь будет удовлетворяться не только за счет открытия новых месторождений, технологических усовершенствований и эффективного проектирования предприятий по добыче и переработке, но и все в большей мере за счет вторичного использования меди.

Основные заинтересованные стороны, такие как политики, сборщики лома, производители и переработчики меди, должны еще более сосредоточиться на обеспечении того, чтобы медь, произведенная сегодня могла бы быть легко и более эффективно перерабатываться и повторно использоваться уже завтра.

И, хотя эта проблема была обозначена в «СТРАТЕГИИ РАЗВИТИЯ МЕТАЛЛУРГИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ НА ПЕРИОД ДО 2030 ГОДА», среди целевых индикаторов реализации Стратегии до сих пор не обозначены показатели вторичной переработки цветных металлов (такие как Доля вторичного сырья в общем объёме сырья (RIR), Общий коэффициент эффективности рециклинга и другие), а также механизмы расширения отечественной базы вторичных ресурсов меди.

Информационно-аналитическая служба Ассоциации НСРО «РУСЛОМ. КОМ»

КОМ»

Справка:

ПРОБЛЕМЫ РАЗВИТИЯ МЕДНОЙ ПРОМЫШЛЕННОСТИ И ПУТИ РЕШЕНИЯ В РОССИИ

(по материалам https://moneymakerfactory.ru)

«Ключевая проблема одна, и она в равной мере касается любой из стран десятки и любой страны, где ведется добыча полезных ископаемых: истощение сырьевой базы.

Рудные запасы снижаются, потребление растет – для предприятий медной отрасли это создает не просто проблемы, а прямую угрозу существования. Не говоря уже о росте импортозависимости местной промышленности от иностранных поставок по более высоким, чем у отечественных производителей, ценам.

Решить проблему смогут лишь разработка и освоение новых месторождений, строительство обогатительных высокотехнологичных предприятий.

Что предпринимают российские медные короли? «Российская газета» в конце 2017-го в одном из номеров информирует читателя:

«В России готовятся к разработке четыре крупных медных месторождения. У них много общего: они сложны геологически и технологически, рассчитаны на тридцать и более лет работы, за каждым внимательно смотрят как региональные, так и федеральные власти».

Проекты по разработке месторождений:

Быстринский ГОК (Норникель).

Томинский ГОК.

Удоканский проект.

Баимская площадь и Песчанка.

Если проекты будут реализованы вовремя, а цены не будут падать слишком низко, их владельцы смогут заработать на хорошей конъюнктуре («РГ»).

А пока все риски компании вынуждены принимать на себя».

Из СТРАТЕГИИ РАЗВИТИЯ МЕТАЛЛУРГИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ НА ПЕРИОД ДО 2030 ГОДА:

1.1.1. Проблемы сырьевой обеспеченности

По большинству цветных металлов российские месторождения характеризуются бедностью добываемых руд, труднодоступностью либо запасы руд недостаточны для обеспечения независимости отрасли от импорта.

Бедность руд снижает рентабельность их добычи, что в условиях низких цен на металлы критическим образом влияет на финансовое состояние добывающих предприятий. В ряде случаев низкое содержание металла в руде может быть компенсировано увеличением извлечения, однако для этого требуется внедрение новых технологий, что, как правило, ведет к росту расходов на НИОКР, трансфер технологий и обучение персонала. В настоящее время проблема бедности руд особенно актуальна для производства алюминия и меди. Месторождения нефелиновых руд характеризуются низким содержанием глинозема и, как следствие, практически не разрабатываются. Переработке перспективных каолиновых руд препятствует отсутствие опробованной промышленной технологии. Содержание меди в концентратах, получаемых из российских руд колчеданного типа, составляет 13-18%, в то время как концентраты, получаемые из медно-порфировых руд за рубежом, содержат 28-35% металла. В среднесрочной и долгосрочной перспективе проблема бедности руд обострится для большинства цветных металлов.

В ряде случаев низкое содержание металла в руде может быть компенсировано увеличением извлечения, однако для этого требуется внедрение новых технологий, что, как правило, ведет к росту расходов на НИОКР, трансфер технологий и обучение персонала. В настоящее время проблема бедности руд особенно актуальна для производства алюминия и меди. Месторождения нефелиновых руд характеризуются низким содержанием глинозема и, как следствие, практически не разрабатываются. Переработке перспективных каолиновых руд препятствует отсутствие опробованной промышленной технологии. Содержание меди в концентратах, получаемых из российских руд колчеданного типа, составляет 13-18%, в то время как концентраты, получаемые из медно-порфировых руд за рубежом, содержат 28-35% металла. В среднесрочной и долгосрочной перспективе проблема бедности руд обострится для большинства цветных металлов.

Труднодоступность руд снижает инвестиционную привлекательность их добычи. Во-первых, повышаются капитальные затраты на начальной стадии реализации проекта (фаза создания энергетической и транспортной инфраструктуры). Компании зачастую не располагают требуемым объемом собственных финансовых средств и/или не могут заморозить их на столь длительный срок, а доступ к заемным средствам осложнен в силу высоких процентных ставок. Во-вторых, растут логистические издержки транспортировки сырья, материалов и техники, необходимых для разработки месторождений, и готовой продукции (концентратов). В настоящее время наиболее остро проблема труднодоступности руд стоит для алюминиевой и оловянной промышленности. Бокситы российских месторождений расположены на значительных глубинах и зачастую добываются подземным способом в сложных горно-геологических условиях. Российские оловянные месторождения расположены преимущественно на Дальнем Востоке и их освоение требует создания либо расширения существующей инфраструктуры. Проблема труднодоступности руд также актуальна для прочих металлов. Так, основная часть неосвоенных медных месторождений сосредоточена в Красноярском и Забайкальском краях, в районах с отсутствующей или слаборазвитой инфраструктурой…

Проблема сырьевой обеспеченности может быть решена путем строительства энергетической и транспортной инфраструктуры России, что повысит инвестиционную привлекательность освоения новых месторождений, а также путем развития рынка ломосбора в России.

Информационно-аналитическая служба Ассоциации НСРО «РУСЛОМ.КОМ»

Обзор ситуации на рынке меди: производство, потребление, цены — Новости металлургии

Несмотря на последствия пандемии COVID-19, котировки меди сохраняют все предпосылки к существенному росту в среднесрочной (3-5 лет) и долгосрочной перспективе (5 и более лет), сообщают аналитики Уральской горно-металлургической компании в обзоре рынка меди за первое полугодие 2020 г.

В основе роста цены меди лежит мощная поддержка со стороны фундаментальных факторов – предложение и потребление металла.

Предложение: добыча меди на действующих проектах начнет сокращаться с 2023 г., новые проекты смогут только частично скомпенсировать это снижение в 2024-2025 гг., в 2027 г. снижение добычи возобновится.

Потребление: в 2020 г. на фоне снижения экономической активности, вызванной ограничительными мерами, спрос на медь сократится, однако уже в 2021 г. восстановится и начнет расти за счет повышения экономической активности развивающихся стран.

Баланс: в 2020 г. на рынке сформируется избыток предложения меди на уровне 200 тыс. т, который полностью будет компенсирован дефицитом в более чем 400 тыс. т в 2021-2022 гг.

Запасы: к 2022 г. дефицит меди сократит запасы на складах бирж и участников рынка до уровня в 400 тыс. т.

Себестоимость: сокращение содержания металла в руде, вызывающее снижение добычи на действующих месторождениях, и отсутствие ввода новых крупных низкозатратных проектов увеличат себестоимость маржинального производителя.

Стимулирующая цена (incentive price): для того, чтобы проекты, находящиеся на стадии PFS/FS, запустились вовремя в среднесрочной перспективе спотовые котировки меди должны превысить incentive price (уровень цены, выше которого NPV проектов становится положительным).

В отсутствие роста цены дефицит рынка меди начнет расширяться уже в 2025 г. Указанные факторы простимулируют движение цены меди к $7 500 за тонну к 2022 г. Спекулятивные факторы – современные тенденции (EV, 5G, возобновляемая энергетика), глобальный дефицит меди после 2030 г., disruptions – могут ускорить процесс положительной корректировки цены.

Указанные факторы простимулируют движение цены меди к $7 500 за тонну к 2022 г. Спекулятивные факторы – современные тенденции (EV, 5G, возобновляемая энергетика), глобальный дефицит меди после 2030 г., disruptions – могут ускорить процесс положительной корректировки цены.

Потребление меди

Долгосрочный спрос на медь — функция от накопленного объема меди, экономического роста и степени внедрения инноваций. За период с 2009 по 2019 гг. при росте мировой экономики на 3,8% г/г потребление меди увеличивалось на 3,2% г/г – до уровня 24,5 млн т. В первом полугодии 2020 г. потребление составило 11,65 млн т (- 1,3% г/г).

Основной вклад в рост спроса на медь последние 20 лет сделал азиатский регион, в частности Китай. Даже в 1-ом полугодии 2020 г. на фоне COVID-19 спрос на медь в Китае снизился (-5,1% г/г) в относительных величинах меньше по сравнению с другими регионами.

В отличие от стали, которая в большей степени связана с капитальными расходами (CAPEX), продукция из меди чаще относится к операционной деятельности (OPEX). Поэтому в структуре потребления доля строительной отрасли составляет только 28% (в стальной 52%), а преобладающей категорией является «прочее оборудование», куда входит потребительская продукция, системы охлаждения, электроника и т.д.

В структуре продукции производимой из меди однозначно преобладает кабельно-проводниковая (КПП). При этом в развитых странах доля КПП существенно меньше, чем в развивающихся.

В сравнении со стальной отраслью медь можно отнести к металлу «новой экономики», т.е. сырью, активно используемому в современных «мега-трендах» (всеобщая электрификация, сокращение выбросов вредных веществ и т.д.)

Указанные характеристики меди обеспечивают спрос устойчивостью и потенциалом роста.

В большинстве развитых стран и части развивающихся потребление меди также может получить дополнительный стимул за счет широкого развития таких медепотребляющих отраслей, как производство электромобилей (EV) и возобновляемая энергетика. Предполагается, что к 2032 г. доля проникновения EV в мировой автоиндустрии составит 20%, добавив к спросу на медь около 2 млн т в год, а к 2040 г. – 6 млн т

Предполагается, что к 2032 г. доля проникновения EV в мировой автоиндустрии составит 20%, добавив к спросу на медь около 2 млн т в год, а к 2040 г. – 6 млн т

В 2020 г. потребление меди снизится на 1,4% г/г вследствие снижения мировой экономики, однако уже в 2021-2022 гг. ожидается резкое расширение спроса на 5-6% в год

Предложение меди

Предложение меди определяется в первую очередь инвестициями, сделанными в предыдущие годы.

Так, CAGR капитальных затрат горнодобывающих компаний c 2009 по 2013 гг. составил 19%, что определило увеличение добычи меди к 2016 г. на 22% относительно 2012 г. С 2012 г. CAPEX снижался темпами 10% в год под воздействием неблагоприятной ценовой конъюнктуры (EBITDA в отрасли снизилась на 59% к 2015 г. с пика в 2011 г.).

Снижение капзатрат до уровня необходимого для поддержания производственной деятельности остановило рост и зафиксировало добычу на уровне 20-20,5 млн т меди в год в 2016-2019 гг.

Одновременно с этим существенно снизились бюджеты на программы ГРР, радикально сократив выявление новых месторождений. Из 224 крупных (более 500 тыс. т меди) месторождений, выявленных с 1990 по 2019 гг., только 16 открыто за последние 10 лет и только одно с 2015 г. Следовательно, в долгосрочной перспективе мировой рынок столкнется со значительным дефицитом.

С 2018 г. CAPEX начал превышать уровень maintenance на фоне роста EBITDA, однако естественный лаг между принятием решений о разработке проекта и его запуском (в среднем 7 лет) не даст добыче резко возобновить рост в ближайшие 2 года. Новые проекты приведут к балансировке рынка только в 2023-2024 гг., однако уже в 2027 г. даже с учетом неподтверждённых проектов спрос снова превысит предложение.

Предложение в среднесрочной перспективе также определяется действующими проектами. Добыча меди на действующих проектах начнет снижаться с 2023 г. и к 2030 г. сократится на 10% от текущих уровней до 17,8 млн т (CAGR -0,9%), добыча в 2020-2022 г. составит 20-22 млн т. Одним из основных драйверов сокращения служит снижение содержания меди в руде с 0,55% в 2019 г. до 0,51% в 2030 г.

и к 2030 г. сократится на 10% от текущих уровней до 17,8 млн т (CAGR -0,9%), добыча в 2020-2022 г. составит 20-22 млн т. Одним из основных драйверов сокращения служит снижение содержания меди в руде с 0,55% в 2019 г. до 0,51% в 2030 г.

Этот же драйвер является главной причиной роста себестоимости добычи. Дальнейший рост себестоимости приведет к падению рентабельности или даже убыткам на ряде проектов, что ускорит снижение добычи.

Производство меди из ломов остается на одном уровне с 2010 г. (17-18% в структуре предложения, т.е. примерно 4 млн т) и, несмотря на явный дефицит медного концентрата (benchmark TC снизился на 42% с пика в 2015г.), не может стать альтернативным источником производства медных катодов. Основная причина в том, что использование вторичного сырья физически ограничено естественным уровнем ломообразования.

Прогноз цены меди

Котировки меди в среднесрочной перспективе вырастут при поддержке фундаментальных и спекулятивных факторов. На фоне COVID-19 в 2020 г. ожидается снижение потребления меди, которое при относительно стабильном уровне предложения создаст избыток металла на рынке (0,9% мирового спроса).

В 2021-2022 гг. по мере роста экономической активности спрос восстановится, превосходя объемы ожидаемого предложения. Сформируется дефицит в размере 480-490 тыс. т.

Отрицательный баланс рынка приведет к существенному снижению запасов меди к 2022 г. до уровня в 460 тыс. т. Низкий уровень запасов окажет спекулятивную поддержку котировкам меди, ускорив их движение к фундаментально обоснованному уровню — 90th percentile net unit cash costs. По итогам 1 квартала 2020 г. – 90th percentile оценена в $7 345 за т.

В условиях отсутствия выхода новых крупных проектов с низкой себестоимостью до 2022 г. указанный показатель не имеет предпосылок к снижению, однако может существенно увеличиться при реализации disruptions или более быстром истощении действующих месторождений.

В этих условиях в базовом сценарии цена меди достигнет фундаментального уровня в 2022 г. (рост на 10% в 2021-2022 гг.).

Дополнительную спекулятивную поддержку ценам окажет высокая Incentive price ($7 000 за т). Длительное негативное отклонение спотовой цены меди от этого показателя будет откладывать запуск новых проектов, которые сегодня находятся на стадии PFS/FS.

Российский рынок меди

По итогам 1 полугодия 2020 г. производство меди в России осталось на уровне аналогичного периода 2019 г. Компания «Норильский Никель» сократила выпуск на 4% (г/г). Снижение показателя связано с запланированным сокращением объемов переработки медного концентрата, купленного у ГК «Ростех», снижением содержания меди в этом сырье.

Отдельно отметим, что Быстринский ГОК продолжил плановое наращивание производства меди в концентрате до 30 тыс. тонн, что было на 49% выше аналогичного периода прошлого года. Рост был достигнут за счет увеличения производительности на участке измельчения обогатительной фабрики

Видимое потребление меди в России снизилось на 25%. Свободные объемы металла были перенаправлены на внешние рынки. В частности, объем экспорта меди в рассматриваемом периоде увеличился на 7%, до 355 тыс. т (относительно АППГ), медной катанки на 61%, до 104 тыс. т при том, что производство катанки увеличилось всего на 2%.

Ситуацию на медном рынке рассмотрят участники конференции «Медь, латунь, бронза», которая пройдет 1-2 октября 2020 г. в Екатеринбурге. Программа, список участников, регистрация

Глобальный рынок меди (продолжение) — Журнал Горная промышленность

В.

Б. Кондратьев, д-р экон. наук., профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова РАН (ИМЭМО РАН)

Б. Кондратьев, д-р экон. наук., профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова РАН (ИМЭМО РАН)

В.В. Попов, старший научный сотрудник ИМЭМО РАН

Г.В. Кедрова, научный сотрудник ИМЭМО РАН

Окончание. Начало в выпуске №3 (145)/2019

Перспективы развития

На основе проанализированного материала можно сделать выводы о в целом позитивных тенденциях в развитии медедобывающей промышленности мира. Текущие объемы запасов и добывающих мощностей, а также имеющиеся технологии производства первичной и рафинированной меди позволяют говорить о благоприятных перспективах производства меди в будущем.

Вместе с тем здесь существует и ряд ограничений. Одна из проблем связана с относительным исчерпанием месторождений с высоким качеством медных руд и усложнением условий добычи. Процесс геологоразведки требует крупных и долгосрочных инвестиций на начальной стадии оценки ресурсов и связан с высокими рисками потерь. Существующие и разрабатываемые месторождения, шахты, рудники и карьеры сталкиваются с рядом проблем, начиная от исчерпания качественной руды и необходимости вести добычу на все большей глубине до растущего пристального внимания cо cтороны государства, надзорных органов и местных органов власти.

Среди проблем, возникающих при добычи и поставки этого металла на мировой рынок можно отметить следующие:

- Снижение качества руды и содержание в нем металла в ряде добывающих регионов, прежде всего, в США и Чили;

- Проблемы финансирования: продолжительные периоды экономической и ценовой волатильности оказывают значительное влияние на стоимость капитала;

- Водоснабжение является ключевой проблемой в засушливых регионах;

- Обострение экологических проблем, поскольку уголь является главным сырьевым ресурсом при выработке энергии, используемой при добычи меди;

- Рост ресурсного национализма;

- Дефицит квалифицированной рабочей силы.

Рис. 7 Потребление меди по странам и регионам (по данным [1, 2, 8])

В тоже время эксперты прогнозируют рост спроса на медь в ближайшем будущем на 2,1% в год, прежде всего, в таких отраслях как производство электромобилей, производство электроэнергии из возобновляемых источников и развитие инфраструктуры в развивающихся странах (рис. 7 и 8) [3].

• Электротехническая промышленность. Медь является лучшим среди неблагородных металлов проводником электричества. Она служит стандартом, с которым сравниваются другие проводники. В этой связи медь используется в производстве силовых кабелей, электропроводке жилых и коммерческих зданий. Металл является важным компонентом энергоэффективных генераторов, двигателей, трансформаторов и систем возобновляемой энергетики.

• Электронная промышленность и средства связи. Медь играет ключевую роль в глобальных информационных и коммуникационных технологиях. Металл и его сплавы используются в производстве систем связи, мобильных телефонов и персональных компьютеров. Производители полупроводников запустили революционные медные чипы, благодаря которым микропроцессоры способны работать с более высокой скоростью, потребляя меньше энергии.

• Строительство. Медь широко используется в производстве санитарнотехнических систем, кранов, запорной арматуры и фитингов. В отличие от пластиковых медные трубы не горят, не плавятся, не источают токсичные вещества в случае пожара. Они помогают защищать водопроводные системы от потенциально патогенных бактерий типа легионеллы.

• Промышленные машины и оборудование. Благодаря своей долговечности, технологичности и точности обработки медные сплавы идеальны для производства гидравлических передач, трансмиссий, подшипников, и лопастей для турбин. Коррозионная стойкость медных сплавов делает их незаменимыми в использовании в морской среде (суда, нефтяные платформы, морские энергоустановки и тп.).

• Потребительские товары. Со времен начала цивилизации медь использовалась для чеканки монет. В настоящее время многие страны заменяют мелкие бумажные деньги медьсодержащими монетами, срок службы которых достигает 50 лет. В США одноцентовая и пятицентовая монеты содержат соответственно 2,5 и 75% меди. Тоже самое касается монет Европейского Союза. Компьютеры, электротовары, посуда, замки и ключи – это только часть товаров, широко используемых преимущества меди.

В настоящее время многие страны заменяют мелкие бумажные деньги медьсодержащими монетами, срок службы которых достигает 50 лет. В США одноцентовая и пятицентовая монеты содержат соответственно 2,5 и 75% меди. Тоже самое касается монет Европейского Союза. Компьютеры, электротовары, посуда, замки и ключи – это только часть товаров, широко используемых преимущества меди.

• Транспорт. Все важнейшие виды транспорта зависят от меди. Автомобили и грузовики используют моторы, электропроводку, тормозные системы, трансмиссии, содержащие медь. В настоящее время типичные двигатель внутреннего сгорания содержит 22,5 кг меди, в то время как дорогие машины – 1500 медных проводов длиной 1,6 км. Электромобили содержат в среднем в четыре раза больше меди, чем обычный автомобиль. Медь также используется в новом поколении самолетов и поездов. Новые высокоскоростные поезда используют от 2 до 4 т меди, по сравнению с 1–2 тоннами в традиционных электровозах.

Рис. 8 Потребление меди по отраслям экономики (по данным [1, 2, 8])

Большие возможности поставок меди на мировой рынок связаны с возможной переработкой меди, содержащейся в уже произведенных товарах, функционирующих зданиях, сооружениях и средствах связи.

По прогнозам экспертов, спрос на медь в 2019 и 2020 гг. будет продолжать расти вследствие важной роли этого металла в современной экономике и технологиях. Развитие инфраструктуры в ведущих развивающихся странах, таких как Китай и Индия, а также глобальная тенденция в сторону возобновляемой энергетики будут поддерживать этот спрос.

Китай будет оставаться крупнейшим потребителем меди с долей в более чем 50% от мирового потребления. В 2019 г. такое потребление вырастет на 2,6%, а в 2020 г. – на 2%. В других странах мира потребление вырастет соответственно на 1,7 и 2%, при этом наиболее быстро на Ближнем Востоке, Индии и других странах Азии. В 2019 г. по данным International Copper Study Group, дефицит меди на мировом рынке может составить 190 тыс. т, а в 2020 г. – 250 тыс. т. [8] А к 2030 г., мировой спрос на медь может вырасти до 40 млн т. Этому будут способствовать реализация многочисленных инфраструктурных проектов азиатских странах, а также многомиллиардных инвестиций в энергетический сектор региона. Но самые большие надежды производители меди связывают с развитием электротранспорта. Так долгосрочная программа автомобильной промышленности Китая предполагает уже к 2026 г. увеличение выпуска электромобилей почти в 40 раз – с 0,5 млн до 20 млн машин. Только одна эта отрасль потребует дополнительно почти миллиона тонн меди в год [10].

т, а в 2020 г. – 250 тыс. т. [8] А к 2030 г., мировой спрос на медь может вырасти до 40 млн т. Этому будут способствовать реализация многочисленных инфраструктурных проектов азиатских странах, а также многомиллиардных инвестиций в энергетический сектор региона. Но самые большие надежды производители меди связывают с развитием электротранспорта. Так долгосрочная программа автомобильной промышленности Китая предполагает уже к 2026 г. увеличение выпуска электромобилей почти в 40 раз – с 0,5 млн до 20 млн машин. Только одна эта отрасль потребует дополнительно почти миллиона тонн меди в год [10].

Так при производстве гибридного автомобиля используется 40 кг меди, что в два раза больше чем в традиционном бензиновом или работающем на природном газе. В электромобиле используется уже 90 кг меди – т.е. в 3–4 раза больше в сравнении с традиционными машинами. Производство же электромобилей растет быстрыми темпами. Ожидается, что парк электромобилей, составляющий в мире в настоящее время около 1 млн единиц к 2035 г. возрастет до 135 млн

Большие перспективы связаны с развитием возобновляемой энергетики. За последние три года доля солнечной энергетики в энергетическом балансе выросла в два раза. Предполагается, что до 2040 г. в возобновляемые источники энергии будет инвестировано в мире 8 млрд долл. или две трети от всех энергетических инвестиций. Энергетические системы, работающие на возобновляемых ресурсах требуют от 4 до 12 раз больше меди, чем традиционная энергетика. Растущий спрос со стороны солнечной энергетики потребует от 7 до 10 млн т меди на период до 2030 г.

Еще одна надежда связана с растущими развивающимися экономиками, предъявляющими новый спрос на медь. Ожидается, что технологическое развитие и положительный демографический рост только в странах Азии будет генерировать дополнительный спрос на медь в объеме более 30 млн т до 2030 г.

Информационные источники:

1. US Geological Survey. Mineral Commodities Summary. 2019.;

2.

World Copper Factbook 2018. International Copper Study Group. Lisbon Portugal.

World Copper Factbook 2018. International Copper Study Group. Lisbon Portugal.

3. Pietrzyk S. and B. Tora. Trends in glibal copper mining. IOP Conference Series: materials Science and Engineering, 427, 2018.

4. Copper Ore Exports by Country. World’s Top Export. May 1, 2019. URL: http://www.worldstopexports.com/copper-ore-exports-by-country/

5. Данилов Ю.Г. Чилийская государственная компания Codelco — крупнейшая горнодобывающая компания мира. / Горная Промышленность. — 2011. — №5. — С. 70.

6. Меднопорфировое месторождение Бингхем-Каньон -США) — гигант и долгожитель. URL: http://www.mineral.ru/AToromocho — nalytics/worldevents/128/263/index.html

7. The World’s 10 Largest Copper Producers. URL: https://www.the balance.com/the-10-biggest- copper-producers-2010-2340291

8. ICSC Press Release 13 of May 2019

9. B.W. Schipper et al. Estimating global copper demand until 2100 with regression and stock dynamics. Resources, Conservation & Recycling, vol. 132. — 2018. — P. 28-36

10. С. Кудияров. С верой в электромобили. Эксперт. — 2018. — № 40. — С. 22-23 )

Ключевые слова: рынок меди, позитивные тенденции, технологии производства, запасы

Журнал «Горная Промышленность»№4 (146) 2019, стр.100

Мировой рынок столкнется с дефицитом меди в 2019 году

С 2019 г. на мировом рынке возникнет дефицит меди, к 2022 г. его нехватка может достичь около 400 000 т (примерно 1,7% от потребления в 2017 г. – «Ведомости»), следует из презентации заместителя генерального директора Уральской горно-металлургической компании (УГМК) Евгения Брагина «Динамика долгосрочного спроса на медь» («Ведомости» ознакомились с содержанием). Следующие пять лет потребление меди будет увеличиваться на 415 000 т ежегодно, а совокупный прирост к 2022 г. достигнет 2,5 млн т.

Основными отраслями, стимулирующими потребление металла, Брагин называет строительство (прирост с 2017 по 2022 г. составит 15,3%), электроэнергетику (38,1%, в основном за счет возобновляемой энергетики), автомобильную промышленность (+28,79%, благодаря развитию электротранспорта).

Дефицит возникнет из-за роста потребления металла в условиях сокращения разрабатываемой сырьевой базы, пояснил «Ведомостям» собеседник, близкий к руководству УГМК. «Производители меди после экономического кризиса 2008 г. и обвала цен на металлы в 2015 г. опасаются инвестировать в геологоразведку и работают на старых месторождениях с низким содержанием меди в руде. Запасов меди в мире достаточно – недостаточно стимулов для развития новых активов», – говорит собеседник. По его мнению, новый цикл инвестиций начнется, когда цены за 1 т металла поднимутся до $11 000 (сейчас $6563), а его дефицит на мировом рынке составит около 1 млн т. Тогда компаниям будет выгодно инвестировать в новые месторождения и отрабатывать руды с более низким содержанием меди, полагает он. Такая же позиция у Русской медной компании (РМК). Среднее содержание меди в различных типах руд сейчас колеблется от 0,3 до 5% и постепенно снижается, в запасах проектируемых рудников – 0,81%. «В таких условиях производителям необходимо непрерывно развивать сырьевую базу и применять самые эффективные технологии для извлечения металла из руды, чтобы удовлетворять растущий спрос на медь», – сообщает компания на сайте. Основные потребители металла, по данным РМК, – высокотехнологичные отрасли промышленности.

Крупнейший в России производитель меди – «Норникель» – в 2018–2020 гг. планирует увеличивать производство меди на 3–8% до 400 000–420 000 т. Директор департамента маркетинга компании Антон Берлин в презентации к стратегии «Норникеля» прогнозировал дефицит на рынке меди уже в 2018 г. – 100 000 т, а также рост производства в 2018 г. на 2%. К 2025 г., по его оценкам, мировое производство меди составит 25,9 млн т. Основным драйвером спроса станут электромобили, для производства гибридного автомобиля или автомобиля на аккумуляторах требуется на 25–31% больше меди, чем для производства бензинового или дизельного автомобиля.

Дефицит меди спровоцирует рост цен на металл, а это приведет к росту производства: восстановится как добыча меди, так и ее производство из лома, отмечает аналитик АКРА Максим Худалов.

Разработчик крупнейшего медного месторождения в России привлек кредит на $1,8 млрд

Байкальская горная компания (БГК, принадлежит акционерам «Металлоинвеста» и разрабатывает Удоканский медный проект) привлекла $1,77 млрд у Газпромбанка, ВЭБа и Сбербанка, следует из совместного заявления сторон на Сочинском экономическом форуме. Общая стоимость первого этапа проекта – $2,9 млрд, раскрыл представитель БГК.

Газпромбанк и Сбербанк предоставили по $704 млн кредита, оставшуюся часть – ВЭБ, рассказал представитель Газпромбанка. Кредит предоставлен на 12 лет, стоимость обслуживания займа стороны раскрыть отказались. В начале года председатель совета директоров БГК Валерий Казикаев говорил, что банки предоставят суммарно $1,4–1,45 млрд. По какой причине сумма кредита увеличилась, он не рассказал.

Первый этап проекта – начало производства 120 000 т концентрата в год – должен завершиться к 2022 г., сообщили стороны. Планируется также строительство металлургического производства на объекте, рассказал Казикаев. Какая мощность предприятия планируется и к какому году планируется запуск, он не сообщил, отметил лишь, что потребность в меди к 2022 г. в мире будет, сейчас же на рынке присутствует дефицит.

Удокан – крупнейшее в России и одно из крупнейших в мире неразработанных месторождений меди, его запасы в 2017 г. оценивались в 1,4 млрд т медной руды. Лицензию на разработку Удокана в 2008 г. получил принадлежащий бизнесмену Алишеру Усманову и его партнерам «Металлоинвест», в 2017 г. лицензия была передана передана БГК, а сама компания акционирована.

На первом этапе планировалось, что при реализации первого этапа БГК будет получать медный концентрат с содержанием меди 45%.

«Кредитование «Удокана» – задача, важная для всей страны, поскольку медь не только требуется нашей промышленности, но и остается стратегическим экспортным товаром», – сообщил на церемонии подписания заместитель предправления Сбербанка Анатолий Попов.

«В 2019 г. на рынке меди может образоваться небольшой дефицит. Спрос со стороны Китая все еще высокий, существующие крупные активы продолжают истощаться, а новых рудников мало», – говорит директор по металлургии и горной добыче Prosperity Capital Николай Сосновский. Кроме того, биржевые запасы очень низкие, то есть возможный дефицит покрывать почти нечем, что должно позитивно отразиться на ценах на медь в ближайшие годы, считает он. «С учетом истощения руд на крупных зарубежных предприятиях вероятно, что спрос на руду Удокана будет в Китае», – говорит аналитик АКРА Максим Худалов.

Медь

Мировой рынок меди

Средняя цена меди в 2020 г. составила $6 169 за тонну, что выше значения 2019 г. на 3% ($6 008). Фундаментальные характеристики мирового рынка меди наряду со значительным снижением курса доллара США в августе, стали более значимыми факторами, оказавшим мощное влияние на рост рынка, несмотря на повсеместные карантинные ограничения, дестимулировавшие глобальные рынки.

Китай, наиболее эффективно и прагматично подошедший к вопросу пандемии, раньше других вышел из производственного кризиса, став ключевой страной для мирового рынка меди. По разным оценкам, рост потребления меди в стране в 2020 г. составил от 8% до 9,4%. Это сопровождалось ростом импорта меди за 12 месяцев 2020 г. на 31% к аналогичному показателю 2019 г. Кроме того, выпуск автомобилей в стране достиг рекордного уровня с декабря 2017 г. – 2,85 млн шт. в месяц. Рост производства холодильного оборудования и кондиционеров в Китае за январь-ноябрь составил 6% и 1%, соответственно, к 11 месяцам 2019 г., что дополнительно иллюстрирует причины роста потребления меди в стране. Несмотря на прекращение действия стимулирующих местную энергетику мер в конце 2020 г. различные прогнозы указывают на продолжение роста потребления меди в стране на протяжении 2021 г.: в среднем на 1,6% к уровню 2020 г. Новый пятилетний план в том числе фокусируется на проектах модернизации телекоммуникационной сети в стране и развитии инфраструктуры для электротранспорта – т.е. отраслях интенсивного потребления меди.

Динамика потребления за пределами Китая в 2021 г. пойдет по траектории восстановительного роста, основанного на низкой базе 2020 г. S&P прогнозирует увеличение потребления меди за пределами КНР на уровне 8% в 2021 г. с возвратом к до-пандемическим темпам в 2022 г. Прогноз ICSG более сдержанный: рост на 5,5% к уровню 2020 г.

Высокие темпы прироста потребления меди по-новому заставили взглянуть на проблемы предложения меди. Почти половина «непроизведенной» меди в 2020 г., ~ 620 тыс. т, — результат карантинных ограничений, которые нарушили логистику поставок из ключевых добывающих регионов в перерабатывающие. На фоне снижения бюджетов на ГРР это создало базу для усиления дефицита металла на мировом рынке.

По предварительной оценке, дефицит в 2020 г. оказался на уровне 60 тыс. т, а в 2021 г. этот показатель может вырасти до 110 тыс. т. Другой проблемой для добывающих компаний стало обеднение руды и традиционные забастовки работников, получивших возможность для дополнительного давления на компании – недовольство организацией защиты сотрудников от распространения инфекционных заболеваний. Предполагается, что эта проблема может усугубиться в 2021 г., что приведет к дополнительным проблемам с поставками сырья.

Добывающие компании по-разному справились с возникшими производственными трудностями, но в целом практически все крупные производители остались в рамках прогнозных объемов добычи. Значительное снижение у Glencore по большей части вызвано с плановыми работами на шахте Mutanda. MMG в Перу[1], помимо указанных проблем с качеством руды и карантинными ограничениями, столкнулась с активистами, блокирующими нормальную работу шахты Las Bambas на протяжении нескольких недель в декабре 2020 г.

При этом, при условии сохранения высоких цен на медь в 2021 г., недопоставки концентрата могут восполняться за счет увеличения объема медьсодержащего лома, предложение которого чувствительно к уровню цен. Goldman Sachs указывает на 1-1,2 млн т, которые могут дополнительно поступить на рынок при установлении среднегодовой цены меди на уровне $ 7 500 за т.

Отталкиваясь от консенсус-прогноза, представленного ниже, можно утверждать, что подобная оценка средней стоимости меди не является завышенной. Проблема снижения бюджетов на ГРР не окажет видимого влияния на рынок в 2021 г., но обострит ситуацию с сырьем в перспективе 2025-2026 гг. Даже с учетом текущего уровня цен, который находится выше расчетной цены стимулирования (incentive price) значительная часть (43%, 1,9 млн т/ год) добывающих проектов, планируемых к разработке до 2030 г., находится в статусе «подтвержденных», т.е. реальное строительство объектов там пока не ведется. Предполагается, что высокая стоимость меди станет важным фактором, позволяющим форсировать работу на части этих проектов, однако в глобальном масштабе это не позволит решить проблему увеличивающегося дефицита металла. Goldman Sachs прогнозирует, что на пике цена на медь может достигнуть и даже превысить отметку в $10 000 за т, отдельно подчеркивая стратегическую роль государственных запасов, куда по примеру Китая, может осуществляться закупка значительных объемов меди со стороны стран индустриальных-лидеров, ключевых для мирового рынка.

Российский рынок меди

Производство меди в России за 12 мес. 2020 г. незначительно выросло на 2% по сравнению с 2019 г. Прирост обеспечен предприятиями УГМК и РМК.

Снижение выпуска на предприятиях Норильского никеля (-15 тыс.т.), как следует из отчета компании, в значительной степени связано с изменением структуры выпускаемой товарной продукции, новой логикой распределения медных полупродуктов внутри подразделений компании, а также с сокращением объемов переработки концентрата, купленного у ГК «Ростех». Необходимо отметить плановый выход Быстринского ГОКа на уровень в 63 тыс. т меди в концентрате, что вплотную приближает ГОК к плановым 67-68 тыс. т меди в концентрате ежегодно.

Видимое потребление меди в России снизилось на 10% к уровню 2019 г., до 286 тыс. т. Избыток меди был направлен на увеличение объемов экспортных поставок, чему способствовала более привлекательная внешняя конъюнктура. Экспорт меди вырос на 9%, до 742 тыс. т, катанки – на 4%, до 148 тыс. т.

[1] Всего по итогам года производство меди в Перу снизилось на 12,5%

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 3 квартала 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 квартала 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 3 квартала 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 квартала 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 кв. 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2017 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2016 года

• Запасы меди по странам в 2020 г.

• Запасы меди по странам в 2020 г. | Statista

Попробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Другая статистика по теме

Медь

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.

Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчас

Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Аутентифицировать

Сохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Геологическая служба США. (5 февраля 2021 г.). Мировые запасы меди по состоянию на 2020 год по странам (в миллионах метрических тонн) [График]. В Statista. Получено 17 марта 2021 г. с сайта https://www.statista.com/statistics/273637/copper-reservations-by-country/

US Geological Survey. «Мировые запасы меди по состоянию на 2020 год по странам (в миллионах метрических тонн)». Диаграмма. 5 февраля 2021 года. Statista. По состоянию на 17 марта 2021 г. https://www.statista.com/statistics/273637/copper-reservations-by-country/

Геологическая служба США.(2021 год). Мировые запасы меди по состоянию на 2020 год по странам (в миллионах метрических тонн). Statista. Statista Inc. Дата обращения: 17 марта 2021 г. https://www.statista.com/statistics/273637/copper-reservations-by-country/

Геологическая служба США. «Мировые запасы меди по состоянию на 2020 год по странам (в миллионах метрических тонн)». Statista, Statista Inc., 5 февраля 2021 г., https://www.statista.com/statistics/273637/copper-reservations-by-country/

Геологическая служба США, Мировые запасы меди по состоянию на 2020 г., по странам (в млн. метрических тонн) Statista, https: // www.statista.com/statistics/273637/copper-reservations-by-country/ (последнее посещение — 17 марта 2021 г.)

Пять ведущих стран мира по добыче меди от Чили до США

В пятерке стран, добывающих медь, доминируют две южноамериканские страны, Чили и Перу. Здесь мы смотрим на них и другие, анализируя их операции.

В списке стран, добывающих медь, доминируют две страны Южной Америки, Чили и Перу.

Добыча меди стоит дорого — как для добычи, так и для очистки.Высокие затраты, связанные с финансированием крупного предприятия, очевидны из того факта, что многие медные рудники в странах с высокой производительностью либо принадлежат правительствам, либо крупным многонациональным горнодобывающим корпорациям.

Этот ковкий и пластичный элемент с высокой электрической и теплопроводностью (уступающий только серебру) был первым металлом, который использовал человек. Впервые медь была использована вместо камня примерно в 8000 году до нашей эры. Медь в основном содержится в магматических и осадочных породах, а также в качестве основного минерала в базальтовых лавах.

Потребление меди занимает третье место в мире после железа и алюминия. Большая часть производимого металла используется в электротехнике.

Последние данные Геологической службы США показывают, что в 2019 году мировое производство меди достигло 20 миллионов метрических тонн, что всего на 2% меньше, чем 20,4 миллиона тонн, зафиксированных в 2018 году.

NS Energy представляет пятерку крупнейших в мире стран по добыче меди

Здесь мы рассмотрим пять ведущих стран по добыче меди, а также ведущие компании и рудники, работающие в этом секторе.

1. Чили — 5,6 млн тонн

Чили, добывшая в 2019 году 5,6 миллиона тонн меди, возглавляет наш список крупнейших мировых производителей меди. Однако этот показатель производства немного меньше 5,8 млн тонн, произведенных страной в 2018 году. Падение было связано с низким содержанием руды, нехваткой воды и производственными препятствиями.

Медный рудник Чукикамата (Источник: Curioso-photography / unsplash)

В число крупнейших производителей меди входят чилийская государственная компания Codelco, BHP Group, Glencore, Anglo-American и Antofagasta.

Основные медные рудники Чили:

- Чукикамата (второй по глубине и один из крупнейших карьеров в мире, принадлежащий Codelco)

- Escondida (принадлежит BHP Group, Rio Tinto и Japan Escondida)

- El Teniente (эксплуатируется Codelco и крупнейшим в мире подземным рудником)

- Collahuasi (второй по величине медный рудник Чили, принадлежит Anglo-American, Glencore, Mitsui и JX Holdings)

- Los Bronces (принадлежит Anglo American, Mitsubishi Corp., Codelco и Mitsui)

- Los Pelambres (принадлежит Antofagasta Plc, Nippon Mining и Mitsubishi Materials)

- Radomiro Tomic (обслуживается Codelco).

2. Перу — 2,4 млн тонн

На втором месте в нашем списке находится Перу, где в 2019 году было произведено 2,4 миллиона метрических тонн меди. Эта цифра — небольшой шаг назад по сравнению с 2,44 миллиона тонн, добытых в 2018 году.

Медные монеты (Источник: Thanasis Papazacharias / Pixabay)

Большая часть перуанской меди поставляется в Китай, Японию, Южную Корею и Германию.Несмотря на феноменальный рост производства меди более чем на 97% в период с 2008 по 2019 год, производство Перу, пострадавшего от пандемии, в 2020 году пока составляет всего 20% от аналогичного периода прошлого года.

Основные медные рудники Перу:

- Quellaveco (эксплуатируется Anglo American)

- Cerro Verde (эксплуатируется Freeport-McMoRan)

- Antamina (совместно принадлежит BHP, Glencore, Teck и Mitsubishi Corp)

- Las Bambas (принадлежит Minerals and Metals Group или MMG, Guoxin International Investment Corporation Limited и CITIC Metal Company)

- Тиа Мария, Токепала и Куахоне (управляется Southern Copper Corp.)

3. Китай — 1,6 млн тонн

Китай, крупнейший в мире покупатель и потребитель меди, также является одним из крупнейших производителей этого минерала. Производство меди незначительно выросло с 1,56 миллиона метрических тонн в 2018 году до 1,6 миллиона тонн в 2019 году.

Ведущий производитель металла в Китае Zijin Mining Group владеет золотомедными рудниками Zijinshan и Shuguang.

4. ДРК — 1,3 млн тонн

Демократическая Республика Конго (ДРК), занимающая четвертое место, улучшила производство в 2019 году, увеличившись с 1.23 миллиона метрических тонн произведено в 2018 году до 1,3 миллиона тонн.

Добыча открытым способом (Фото: С. Германн и Ф. Рихтер / Pixabay)

Одним из крупнейших медных рудников в ДРК с растущими производственными возможностями является проект Камоа-Какула (совместное предприятие с участием Ivanhoe Mines, Zijin Mining Group, Crystal River Global и Правительство ДРК).

Другой примечательный рудник — подземный комплекс Камото, впервые открытый в 1969 году государственной компанией Gécamines. Компания Katanga была перезапущена в 2007 году под контрольным пакетом акций Katanga Mining LTD (75%, при этом 25% все еще принадлежит Gécamines). Контрольный пакет акций принадлежит компании Glencore.

5. США — 1,3 млн тонн

США находятся почти на одном уровне с ДРК, поскольку они занимают четвертое место по добыче меди. Производство меди в США выросло с 1,22 миллиона метрических тонн в 2018 году до 1,3 миллиона тонн в 2019 году. Геологическая служба США заявляет, что причина такого роста связана с более высоким содержанием руды наряду с более высокими темпами добычи и переработки.

Медный рудник Бингем, Юта (Источник: Jay-H / Unsplash)

Большая часть меди (почти 99%) в США производится на 15 рудниках в Аризоне, Неваде, Юте, Нью-Мексико, Монтане, Миссури и Мичигане.

Среди основных медных рудников США — Morenci в Аризоне (крупнейший медный рудник в Северной Америке, управляемый Freeport-McMoRan, который совместно владеет рудником с филиалами Sumitomo Corporation), а также рудник Bingham Canyon Mine или Kennecott Copper Mine (Kennecott является единственный владелец и оператор).

У вас есть интересный контент, которым вы можете поделиться с нами? Введите свой адрес электронной почты, чтобы мы могли с вами связаться.

Производство меди по странам в 2021 году

Медь — это мягкий, податливый и пластичный химический элемент.Медь обладает очень высокой теплопроводностью и электропроводностью. Символ меди — Cu, а ее атомный номер — 29. Медь плавится при температуре около 1 984 ° F (1 085 ° C).

Медь была первым металлом, которым манипулировали люди, и до сих пор остается важным металлом в промышленности. Около 8000 г. до н.э. медь впервые использовалась в качестве заменителя камня, а около 4000 г. до н.э. люди начали отливать медь, чтобы придать ей формы.

Медь может быть найдена в качестве основного минерала в базальтовых лавах, а также может быть восстановлена из соединений меди, таких как карбонаты, хлориды и сульфиды.

Большая часть меди содержится в рудах вулканических (вулканических) и осадочных пород. Для переработки коммерческой меди медь сначала извлекается из руд путем плавки, а затем подвергается электроосаждению из сульфатных растворов.

Медь является третьим по потреблению промышленным металлом в мире после железа и алюминия. Большая часть производимой меди, около трех четвертей, используется в электротехнической промышленности для производства электрических проводов, телекоммуникационных кабелей и электроники.Медь уступает только серебру по теплопроводности и электропроводности. Остальное в основном используется для образования сплавов путем соединения с другими металлами. Некоторые из этих распространенных сплавов — это латунь, бронза и никель.

Медь становится зеленой из-за окисления, что означает, что она теряет электроны при контакте с водой и воздухом. Эта реакция объясняет, почему некоторые старые монеты становятся зелеными и почему Статуя Свободы зеленая, а не оранжево-красная.

Чили производит самое большое количество меди в год.В 2018 году Чили произвела 5 831 600 метрических тонн меди, а за несколько лет до этого стабильно производила более 5,5 миллиона метрических тонн. Медно-порфировое месторождение в Андах — самое известное месторождение меди. Чили является ведущим производителем меди в мире с начала 21 века.

Перу — второй по величине производитель меди в мире. Перу произвело 2 436 951 метрическую тонну меди в 2018 году и произвело более 2,5 миллиона метрических тонн в 2019 году. С 2015 по 2019 год производство меди в Перу увеличилось на 77%.Ожидается, что рост производства меди в Перу будет опережать рост производства меди в Чили, при этом китайские инвестиции играют все более важную роль в медной промышленности Перу.

В 2018 году Китай произвел 1 561 100 метрических тонн меди. Это немного ниже, чем в 2015, 2016 и 2017 годах. Китай является крупнейшим потребителем меди в мире и покупает у других стран столько же меди, сколько производит сам. Однако ожидается, что Китай сократит импорт меди в 2020 году.

Демократическая Республика Конго

В 2018 году Демократическая Республика Конго произвела 1 239 059 метрических тонн меди.Большая часть производства меди находится в Медном поясе южной провинции Катанга. Как и Перу, Китай также инвестировал в медные рудники в ДР Конго. Совсем недавно государственная горнодобывающая компания Gécamines открыла медно-кобальтовый рудник и перерабатывающий завод в Дезиве. Этот рудник и перерабатывающий завод является частью совместного предприятия, контрольный пакет акций которого принадлежит китайской горнорудной компании.

Являясь пятым по величине производителем меди в мире, Соединенные Штаты в 2018 году произвели 1 220 000 метрических тонн меди.Это немного меньше, чем в предыдущие годы. Ведущими производителями меди в США являются Аризона, Юта, Нью-Мексико, Невада и Монтана. Юго-западный регион США — крупнейший производитель меди в стране.

фактов о меди

Медь — мягкий и ковкий металл, который используется в:

- электрические провода и кабели на его проводимость

- сантехника, промышленное оборудование и строительные материалы за их долговечность, обрабатываемость, коррозионную стойкость и способность к литью с высокой точностью

- много новых и экологически чистых технологий, таких как солнечные батареи и электромобили

Основные факты

- В 2019 году на рудниках Канады было произведено 543 608 тонн меди в концентрате, более половины из которых были добыты на рудниках в Британской Колумбии.

- Общий объем экспорта меди из Канады оценивается в 7 долларов.0 млрд в 2019 году

- Канада отвечает за 55% импорта лома и 26% рафинированной меди в США (USGS, 2020)

Подробнее о меди

Использует

Медь используется в различных отраслях промышленности, таких как производство оборудования, строительство зданий и инфраструктурные проекты. Медь важна для всех живых организмов как микроэлемент, содержащийся в пище. В теле взрослого человека содержится от 1,4 до 2,1 миллиграмма меди на килограмм веса тела.С ростом спроса на электромобили и появлением более доступных моделей ожидается рост производства меди, поскольку для электромобилей требуется в два-четыре раза больше меди, чем для обычных автомобилей.

Медь, мировое использование, 2018 г.

Текстовая версия

На этой круговой диаграмме показаны основные области применения меди в мире в 2018 году. Наибольшее использование меди приходилось на производство оборудования (31%), за которым следовали строительство зданий (28%), инфраструктура (16%), транспорт (13%) и промышленность. использует (12%).

Производство

На

канадских рудниках в 2019 году было произведено почти 544000 тонн меди в концентрате, что на 3% больше, чем в 2018 году, что связано с увеличением объемов производства в Британской Колумбии, Онтарио, Квебеке, Ньюфаундленде и Лабрадоре.

Узнайте больше о производстве меди в Канаде:

| Рейтинг | Область | тыс. Тонн | В процентах |

|---|---|---|---|

| 1 | Британская Колумбия | 295.7 | 54,4% |

| 2 | Онтарио | 158,2 | 29,1% |

| 3 | Квебек | 35,6 | 6,5% |

| 4 | Ньюфаундленд и Лабрадор | 28,5 | 5,2% |

| 5 | Манитоба | 24,9 | 4,6% |

| 6 | Нью-Брансуик | 0.7 | 0,1% |

| Итого | 543,6 | 100,0% |

Производство меди на рудниках Канады, 2010–2019 гг. (P)

Текстовая версия

На этой гистограмме показано годовое производство меди на рудниках в Канаде с 2010 по 2019 год. Производство составляло 507 883 тонны в 2010 году и постепенно увеличивалось до пика в 697 322 тонны в 2015 году. Затем производство снизилось до 527 510 тонн в 2018 году, а затем снова выросло до 543 609 тонн. в 2019 году.

Международный контекст

Чили была мировым лидером по добыче меди на рудниках в 2019 году с 5,6 млн тонн меди, или 28% от общемирового производства.

Узнайте больше о производстве меди в международном масштабе:

Мировое производство по странам

| Рейтинг | Страна | тыс. Тонн | В процентах |

|---|---|---|---|

| 1 | Чили | 5,600 | 28% |

| 2 | Перу | 2,400 | 12% |

| 3 | Китай | 1,600 | 8% |

| 4 | Dem.Республика Конго | 1,300 | 7% |

| 5 | США | 1,300 | 7% |

| 6 | Австралия | 960 | 5% |

| 7 | Замбия | 790 | 4% |

| 8 | Россия | 770 | 4% |

| 9 | Мексика | 750 | 4% |

| 10 | Казахстан | 700 | 4% |

| 11 | Индонезия | 340 | 2% |

| 12 | Другие страны | 3,490 | 19% |

| Итого | 20 000 | 100% |

Мировое производство меди в рудниках, 2010–2019 гг. (Ч)

Текстовая версия

На этой гистограмме показано годовое производство добытой меди в мире с 2010 по 2019 год.Производство составило 16,2 миллиона тонн в 2010 году и постепенно увеличивалось до пика в 20,8 миллиона тонн в 2018 году. В 2019 году производство составило 20,7 миллиона тонн.

Мировые запасы

В мировом масштабе Чили имела крупнейшие запасы меди в 2019 году — 200 миллионов тонн, или 23% от общемировых запасов.

Мировые запасы меди по странам, 2019 г. (стр)

Текстовая версия

На этой круговой диаграмме показан расчетный процент мировых запасов меди по странам в 2019 году.Наибольшая доля приходилась на Чили (23%), за ней следуют Австралия (10%), Перу (10%), Россия (7%), Мексика (6%), США (6%), Индонезия (3%) и Китай (3%). Канада не вошла в первую десятку. На все остальные страны вместе взятые приходилось 32%.

Торговля

Общий объем торговли (экспорт и импорт) Канады медью и изделиями на ее основе в 2019 году был оценен в 10,6 миллиарда долларов.

Экспорт

Общий объем экспорта меди из Канады в 2019 году оценивается в 7,0 млрд долларов.Снижение на 9% по сравнению с 2018 годом.

Канада экспортировала 411 031 тонну медного концентрата в 2019 году, увеличившись на 5,8% по сравнению с 388 387 тоннами, экспортированными в 2018 году. Экспорт этого медного концентрата был оценен в 3,1 миллиарда долларов, что на 3,0% выше цен 2018 года (код HS — 260300).

Канада экспортировала 149330 тонн рафинированной меди в 2019 году, что на 19,4% меньше по сравнению с 185 308 тоннами в 2018 году. Этот экспорт рафинированной меди был оценен в 1,2 миллиарда долларов в 2019 году, что на 25% меньше, чем 1 доллар.6 млрд в 2018 году (коды HS — 74031 и 74032).

Импорт

Канада получает 75% импорта меди из следующих стран: США (51%), Чили (16%), Китай (5%) и Демократическая Республика Конго (3%). Меньшие количества были импортированы из более чем 100 других стран. Общий объем импорта меди был оценен в 3,6 миллиарда долларов в 2019 году, что на 12% меньше, чем в 4,1 миллиарда долларов в 2018 году.

Цены

Цена на медь за тонну колебалась в течение последнего десятилетия.Среднемесячная цена за тонну составила 7 535 долларов США в 2010 году, а максимальная среднемесячная цена составила 8 828 долларов США за тонну в 2011 году. После 2011 года цены снизились до 4868 долларов США за тонну в 2016 году, а затем несколько восстановились в 2018 году. Цены на медь упали на 8,0% со средней месячной цены в 6 530 долларов США за тонну в 2018 году до 6010 долларов США.

Цена на медь, среднемесячная, номинальная, в долл. США за тонну, 2010–2019 гг.

Текстовая версия

На этом линейном графике показана среднемесячная номинальная цена меди в долларах США за тонну с 2010 по 2019 год.Годовая цена на медь начиналась с 7 535 долларов за тонну в 2010 году и достигла пика в 2011 году, когда она составила 8 828 долларов за тонну, а затем неуклонно снизилась до 4868 долларов за тонну в 2016 году. Цены восстановились до 6 530 долларов за тонну в 2018 году, а затем снова упали до 6010 долларов за тонну в 2019 году.

Переработка

Медь — один из немногих материалов, который не разлагается и не теряет своих химических и физических свойств в процессе переработки. Утилизация может расширить использование ресурсов и свести к минимуму отходы.

По оценкам Международной исследовательской группы по меди, в 2017 году 33% мирового потребления меди приходилось на переработанную медь.

В Канаде развита промышленность по переработке меди. Значительное количество металла извлекается на плавильном и нефтеперерабатывающем заводе в Квебеке, расположенных в Руан-Норанде и Монреале, соответственно.

Примечания и источники

(п) предварительный

Итоги могут отличаться из-за округления.

Все доллары являются канадскими, если не указано иное.

Использует

- Медь, мировое использование, 2018 г.

- Международная исследовательская группа по меди

Производство

- Добыча меди на рудниках Канады по провинциям и территориям, 2019 г. (стр)

- Производство меди на рудниках Канады, 2010–2019 гг. (P)

- Производство рафинированной меди в Канаде, 2010–2019 гг. (P)

Международный контекст

- Мировое производство меди в шахтах по странам, 2019 г. (p)

- S&P Global Market Intelligence

- Мировое производство рафинированной меди по странам, 2019 г. (p)

- Мировое производство меди в рудниках, 2010–2019 гг. (P)

- S&P Global Market Intelligence

- Мировое производство рафинированной меди, 2010–2019 гг. (P)

- Мировые запасы меди по странам, 2019 г. (стр)

- U.S. Геологическая служба, Сводные данные по минеральным ресурсам, январь 2020 г.

Торговля

- Министерство природных ресурсов Канады; Статистическое управление Канады

- Торговля минералами включает руды, концентраты, а также минеральные продукты полуфабриката и конечной обработки

Цены

- Цена на медь, среднемесячная, номинальная, в долл. США за тонну, 2010–2019 гг.

- Данные о ценах на сырьевые товары Всемирного банка (розовый лист).

В Северной Америке появится крупнейший медный рудник