Правда ли, что в Японии и Новой Зеландии запрещена полнота — Wonderzine

Дмитрий Куркин

«В Японии считается незаконным иметь талию более 90 сантиметров у мужчин и 80 сантиметров у женщин», — об этом в свежем интервью заявила руководитель Роспотребнадзора Анна Попова, рассуждая о том, как её ведомство изучает иностранный опыт борьбы с ожирением среди населения. Эта оговорка, возможно, непреднамеренная, лишний раз говорит, что государство не оставляет попыток заявить права на тела своих граждан (само собой, ради их же пользы), и служит хорошим примером того, как фэтфобская риторика прокрадывается в дискуссию о необходимости следить за своим здоровьем.

Так о чём же говорит зарубежный опыт? Так называемый «Закон о метабо», на который ссылается Попова, принятый в 2008 году, породил немало сетевых легенд о том, что «в Японии запрещено быть толстым». Работников японских предприятий и госучреждений возрастной группы от 40 до 75 лет и правда обязывают ежегодно проходить медицинский осмотр, в ходе которого в том числе им измеряют талию. И если та превышает утверждённую норму, работникам могут прописать, например, курсы физических упражнений. Но разумеется, никому в Японии не придёт в голову объявлять таких людей вне закона.

И если та превышает утверждённую норму, работникам могут прописать, например, курсы физических упражнений. Но разумеется, никому в Японии не придёт в голову объявлять таких людей вне закона.

Уже само название постановления («метабо», вежливый эвфемизм для обозначения избыточного веса, как раз и был придуман, чтобы убрать негативные коннотации, связанные с диагнозом «ожирение») подчёркивает, что японские медики не собирались стыдить своих соотечественников за набор веса. Ответственность за здоровье своих работников несут в первую очередь японские работодатели, которые должны позаботиться о том, чтобы их подчинённые правильно питались и не вели чересчур сидячий образ жизни. И в стране, сделавшей улучшение здоровье граждан одним из своих приоритетов (настолько, что её критикуют как избыточную опеку), эта забота комплексная: как можно догадаться, одним только замером талии ежегодный медицинский осмотр не ограничивается.

Попова также приводит в пример Новую Зеландию, где «при получении гражданства необходимо предъявить справку о том, что индекс массы тела не превышает 35». Не совсем ясно, как этот опыт может помочь Роспотребнадзору, но надо уточнить, что и этот пример половинчатый. Новая Зеландия действительно не жаждет выдавать гражданство людям, у которых есть серьёзные проблемы со здоровьем — в том числе связанные с ожирением, — чтобы потом не лечить их за свой счёт (в официальных рекомендациях это сформулировано более обтекаемо: «удостовериться, что въезд людей в Новую Зеландию не приведёт к избыточной финансовой нагрузке на систему здравоохранения»). Но индекс массы тела — всего лишь один из возможных «красных флажков», на которые могут обратить внимание миграционные службы.

Не совсем ясно, как этот опыт может помочь Роспотребнадзору, но надо уточнить, что и этот пример половинчатый. Новая Зеландия действительно не жаждет выдавать гражданство людям, у которых есть серьёзные проблемы со здоровьем — в том числе связанные с ожирением, — чтобы потом не лечить их за свой счёт (в официальных рекомендациях это сформулировано более обтекаемо: «удостовериться, что въезд людей в Новую Зеландию не приведёт к избыточной финансовой нагрузке на систему здравоохранения»). Но индекс массы тела — всего лишь один из возможных «красных флажков», на которые могут обратить внимание миграционные службы.

Нельзя дегуманизировать полноту как нечто «незаконное» и тем самым усугублять психологическое состояние людей, и без того подверженных постоянному давлению

И если уж говорить о международном опыте, то стоит как минимум упомянуть «налог на жиры», введённый в Дании в 2011 году и затронувший пищевую продукцию, содержащую более 2,3 % насыщенных жиров. Год спустя налог был отменён как неэффективный: со своей основной задачей — оздоровить диету датчан (те просто стали чаще ездить за продуктами в соседние Швецию и Германию) — он не справился и в конечном счёте мало что дал, кроме головной боли для местной пищевой промышленности и розничных сетей. Хочется надеяться, что этот результат Роспотребнадзор тоже учтёт.

Хочется надеяться, что этот результат Роспотребнадзор тоже учтёт.

Это не означает, что государство не должно обращать внимание на проблему ожирения, масштаб которой сравним с пандемией. К её обсуждению можно и нужно подходить с разных позиций — в том числе и с позиции контроля качества продукции, который находится в ведении Росподтребназдора. И в этом смысле Анна Попова, говоря о мониторинге питания, начиная с общеобразовательных школ, выражает совершенно обоснованное беспокойство.

Но не стоит начинать этот разговор с измерительной рулетки. Нельзя дегуманизировать полноту как нечто «незаконное» и тем самым усугублять психологическое состояние людей, и без того подверженных постоянному давлению из-за их веса. И тем более странно делать это, ссылаясь на чужой опыт, в основе которого лежит как раз любовь к людям, а не завуалированный фэтшейминг. Это должно быть очевидно организаторам любой кампании по борьбе с ожирением, если они хотят, чтобы кампания была хоть сколько-нибудь успешной.

ФОТОГРАФИИ: Аmazon, Freer — stock.adobe.com

Цены в Японии и их особенности

Вообще, такая тема как «цены в „название страны”», она априори довольна обширная и при желании можно настрочить текст на 25.000 знаков обо всем и ниочём одновременно.

Тут и я и Саяка хотели бы просто обратить внимание на ряд вещей, которые в Японии работают немного по-другому и могут ввести в ступор, как туриста так и свежего иммигранта.

Да, сразу заметим, что мы все же не экономический блог и затронем эту тему с позиции обычного среднестатистического «average Joe».

Поехали.

Потребительский налог в Японии

Если вам приглянулась книжка в Tsutaya Books за ¥2000 или онигири с красной икрой в Family Mart за ¥125 — это еще не означает что именно эту цену, указанную на этикетке, нужно будет заплатить на кассе.

Сюрприз! Окончательную сумму вам сообщит продавец.

Тех, кто часто ездит в Штаты или же слышали о том, что американцы по традиции пишут цену без учёта налога, эта информация может и не очень удивит.

Других же, которые привыкли, что если в Европе на ценнике написано €0.5, то продавец попросит у вас именно €0.5, и принимают этот факт как само собой разумеющееся — японская система может сбивать с толку.

Откуда такая разница в подходе?

Одна из главных причин это скорее всего величина самого налога. В Японии товары облагаются всего 10% (в некоторых случаях 8%) процентным потребительским налогом. В период с 1997 по 2014 год он вообще составлял всего 5%.

Для тех кому интересно: Налог до 10% повысили в 2019 году. Деньги, которые бюджет получит за счет его повышения будут направлены на ряд мер, призванных побороть демографический кризис в Японии.

Мне, как прожившему всю свою жизнь в Европе — привыкнуть было тяжеловато. Хотя с другой стороны, есть тут своеобразная обучающая составляющая.

Проще понимать, какую сумму государственная казна получает каждый день, с каждой твоей покупки. А когда понимаешь на что идут твои налоги, начинаешь спрашивать с государства, особенно, если дела в стране идут не в ту сторону, в которую хотелось бы.

Японцы, не без причины, конечно, очень сильно удивляются, когда слышать, что стандартная ставка налога VAT в Европе, который является эквивалентом японского потребительского налога варьируется от 20% до 25% в зависимости от страны.

Для них конечно же это нереально много.

В соседней статье, кстати, мы разобрались с японскими деньгами вообще — приглашаем в статью «Японская иена».

Ценники в Японии

И что всегда цены указаны без учёта налога?

И тут вот интересная загвоздка — не всегда. Есть ряд ситуаций, когда названная или указанная цена всегда учитывает налог и не нам нужно лишние 5 секунд обмозговывать, какова все же будет окончательная цена.

Окей а есть ли какой-то интересный лайфак, который может нам помочь?

Есть!

Только этот лайфхак содержит кандзи, что автоматически означает, что нам нужно будет потратить около 3 минут, чтобы запомнить три иероглифа.

1-й — это иероглиф для слова «налоги» — 税・ぜい [дзей].

Самый распространенная форма ценника, которая содержит этот иероглиф может выглядеть вот так:

2000円+税 (базовая цена + налог)

Это означает что на кассе окончательна сумма, которую мы заплатим за товар составит ¥2200. В таком формате цены чаще всего указывают на книгах. Если у вас была когда нибудь манга или вы купили журнал в Японии или альбом с фотографиями, на обороте цена скорее всего будет указана именно в таком виде.

Ниже пример такой информации, напечатанной на самом продукте:

Две другие формулировки, которые используют иероглиф со словом налог (税) и имеют непосредственное отношение к ценам это:

税込・ぜいこみ [дзей коми] — «с учетом налогов».

税別・ぜいべつ [дзей бетцу] — «без учета налогов».

Таким образом, если мы увидели сувенир, который нам понравился и цена на нем указана как:

500円(税込)

Именно ¥500 мы должны будем заплатить магазину, расплачиваясь за товар.

Ниже пример использование «дзей коми» (税込260円) на ценнике купленной в магазине подержанных книг манги.

Опять таки, если мы зашли как BicCamera или другой крупный магазин с аудио и видео техникой и видим, что везде висят огромные плакаты, сообщающие о распродаже с огромными ценниками и рекламными слоганами «Все наушники за ¥10.000», то рядом с самой ценой мы увидем то самое «дзейбетцу», а цена будет выглядеть так:

10.000円(税別)

Соотвественно расплачиваясь за товар, у нас попросят на 10% больше — ¥11.000 соответственно.

Поэтому будте внимательны. Возможно это пустяковые вещи, но согласитесь не очень приятно, когда насчитываешь на одну сумму, а потом оказывается, что заплатить нужно больше, чем мы рассчитывали.

Об этих нюансах можно также забыть, если речь идет о бесконтактных платежах за услуги, например за проезд или, к примеру, за пополнение счета в Apple Music или при покупке виртуальной валюты в играх.

С случае с последними все выглядит точно также, как в Европе. Покупаем Карту iTunes за ¥1500, платим за нее ¥1500. Стоимость услуги Apple Music составляет ¥980 — со счета списывают ¥980. Никаких скрытых платежей.

Никаких скрытых платежей.

Тоже самое касается проезда в метро в Токио. Если используя бесконтактные карты Suica или PASMO проезд от станции Асакуса до станции Синбаси стоил ¥199 — именно столько спишут у нас со счета, а пополняя нашу карту в терминале за ¥5000 — именно такая сумма упадет на нашу карточку.

На сайтах, приложениях и указателях на станции, которые помогают передвигаться по Токио мы найдем информацию о проезде, то она всегда указана с учетом налогов.

Ну и конечно, уже с учетом налогов указаны цены напитков в популярных японских торговых автоматах — «дзидоханбайки».

Спасибо, что почитали.

Какие налоги платят организаторы Впечатлений в Японии?

This page is here to help give you a starting point to find out about some of the obligations that may apply to you if you decide to host Trips or Experiences on Airbnb. It’s for your information only and includes summaries of some of the rules that may apply to different sorts of activities, and contain links to official resources that you may find helpful.

Please understand that these information pages are not comprehensive, and are not legal advice. If you are unsure about how local laws or this information may apply to you or your Experience, we encourage you to check with official sources or seek legal advice.

Please note that we don’t update this information in real time, so you should confirm that the law has not changed recently.*

What kind of taxes do I need to pay as an experience host?

If you’re an experience host, you should make sure you understand each of the following types of taxes, and pay the ones that apply to your experience:

You may be able to deduct your expenses from income taxes, so you should keep receipts of the costs of running your experiences.

Value added taxes

Do I need to collect any value added taxes from guests if I’m hosting an experience outside of the United States?

Taxes can be complicated, and you should take time to understand the rules as they apply to you and your particular situation.

The Value Added Tax, or VAT, in the European Union, China, and many other countries is a general, broadly based consumption tax assessed on the value added to goods and services. It applies more or less to all goods and services that are bought and sold for use or consumption. In Japan, there is a similar tax called the Japanese Consumption Tax, or JCT.

If your country of residence is part of the European Union or China, you may need to assess VAT on the services or goods you provide. If your country of residence is in Japan, you may need to assess JCT. We encourage you to consult a tax advisor in your area for more insight or if you need assistance assessing VAT or JCT on the services you provide.

Value added taxes apply to my experience. How do I determine how much tax I need to collect from my Guests?

VAT and JCT rates are calculated according to the local rate of the customer’s country of residence. VAT and JCT rates change periodically. We recommend you check with your local tax authority to get the most up to date rates for the country where you are required to pay VAT or JCT. More information about VAT rates in the European Union can be found here. More information about JCT rates can be found here. More information about VAT rates in South Korea can be found here.

More information about VAT rates in the European Union can be found here. More information about JCT rates can be found here. More information about VAT rates in South Korea can be found here.

Value added taxes apply to my experience. How do I collect taxes from guests?

As an Airbnb host, if you determine that you need to collect VAT or JCT, you can do so by asking your guests to pay it in person. In each case, it’s important that you tell your guests of the exact tax amount in your Listing, so they know the amount before they book. If you choose to collect VAT or JCT in person, please note that you need to collect it directly from your Guests at the beginning of your experience.

Value added taxes apply to my experience. How do I file and pay my taxes?

You may need to register for a valid VAT or JCT ID within your country of residence. More information about the registration and filing process in the European Union can be found here. More information about the registration and filing process in Japan can be found here. More information about the registration and filing process in South Korea can be found here.

More information about the registration and filing process in South Korea can be found here.

Income taxes

Are there any income taxes I have to pay for experiences I host?

As a host, you may have to pay national and state income taxes. We expect all hosts to comply with the tax regulations in their area, and encourage you to speak to a tax professional if you need advice on income taxes.

Deducting expenses

What expenses can I deduct from my income taxes?

It’s possible that not all of your earnings as a host are taxable as income. You may be able to deduct the cost of your supplies, amounts you paid to other service providers like restaurants or entertainment venues, insurance costs, and other expenses.

We encourage you to speak to a tax advisor for more details, as there are many special rules in this area and we aren’t able to provide tax advice.

*Airbnb is not responsible for the reliability or correctness of the information contained in any links to third party sites (including any links to legislation and regulations).

Япония ввела налог для туристов на выезд из страны

https://ria.ru/20190107/1549077957.html

Япония ввела налог для туристов на выезд из страны

Япония ввела налог для туристов на выезд из страны

С каждого пассажира, покидающего Японию морем или самолетом, с понедельника начинает взиматься новый налоговый сбор на выезд из этой страны — тысяча иен (около… РИА Новости, 07.01.2019

2019-01-07T00:18

2019-01-07T00:18

2019-01-07T10:24

туризм

япония

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/154904/62/1549046264_0:183:3000:1871_1920x0_80_0_0_19fced48e6e4ca8a4e185c949db16f1f.jpg

ТОКИО, 7 янв — РИА Новости. С каждого пассажира, покидающего Японию морем или самолетом, с понедельника начинает взиматься новый налоговый сбор на выезд из этой страны — тысяча иен (около десяти долларов), закон действует для граждан всех стран.Японское правительство подсчитало, что к 2020 году в среднем Страну восходящего солнца посетят 40 миллионов туристов, это может принести большой доход государству, которое, правда, пока выдает бесплатные визы. Исключение будет сделано только для экипажей судов и самолетов, для депортируемых лиц, детей до двух лет и транзитных пассажиров, дипломатов и пассажиров правительственных спецрейсов, а также в случае вынужденных посадок или заходов в порты Японии самолетов и судов других стран из-за погодных условий.Тем, кто уже купил билеты до седьмого января, на этот раз платить налог не придется при выезде из Японии.По его данным, полученные от сбора налога средства будут использованы на улучшение пропускной способности международных аэропортов Японии за счет внедрения систем автоматического распознания лиц, на повышение привлекательности туристических достопримечательностей, предоставление более полной информации и сервиса туристам.

Исключение будет сделано только для экипажей судов и самолетов, для депортируемых лиц, детей до двух лет и транзитных пассажиров, дипломатов и пассажиров правительственных спецрейсов, а также в случае вынужденных посадок или заходов в порты Японии самолетов и судов других стран из-за погодных условий.Тем, кто уже купил билеты до седьмого января, на этот раз платить налог не придется при выезде из Японии.По его данным, полученные от сбора налога средства будут использованы на улучшение пропускной способности международных аэропортов Японии за счет внедрения систем автоматического распознания лиц, на повышение привлекательности туристических достопримечательностей, предоставление более полной информации и сервиса туристам.

https://ria.ru/20190102/1548999958.html

https://ria.ru/20190101/1548873368.html

япония

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/154904/62/1549046264_439:0:3000:1921_1920x0_80_0_0_8f4a4281483f76a93801d6e327266b2a.jpg

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

япония

ТОКИО, 7 янв — РИА Новости. С каждого пассажира, покидающего Японию морем или самолетом, с понедельника начинает взиматься новый налоговый сбор на выезд из этой страны — тысяча иен (около десяти долларов), закон действует для граждан всех стран.

Японское правительство подсчитало, что к 2020 году в среднем Страну восходящего солнца посетят 40 миллионов туристов, это может принести большой доход государству, которое, правда, пока выдает бесплатные визы.

Исключение будет сделано только для экипажей судов и самолетов, для депортируемых лиц, детей до двух лет и транзитных пассажиров, дипломатов и пассажиров правительственных спецрейсов, а также в случае вынужденных посадок или заходов в порты Японии самолетов и судов других стран из-за погодных условий.

Тем, кто уже купил билеты до седьмого января, на этот раз платить налог не придется при выезде из Японии.

2 января 2019, 22:46ТуризмПутешествие во времени. Кто из нового года смог вернуться в прошлый

«Исходя из стремления обеспечить ресурсы для расширения и укрепления инфраструктуры туризма, направленной на развитие передовой туристической державы, налог с международных туристов учрежден в пределах тысячи иен за каждое отбытие из страны», — сообщал Минфин Японии.

По его данным, полученные от сбора налога средства будут использованы на улучшение пропускной способности международных аэропортов Японии за счет внедрения систем автоматического распознания лиц, на повышение привлекательности туристических достопримечательностей, предоставление более полной информации и сервиса туристам.

1 января 2019, 08:00ТуризмБольше налогов, меньше трат. Как россияне будут путешествовать в 2019 году

Налоговая информация – Справка – Apple Search Ads Basic (RU)

Дополнительная налоговая информация в зависимости от местонахождения (страны или региона) компании

Австралия

Если ваша организация располагается в Австралии, к счетам, выставленным за услуги Apple Search Ads от лица Apple Pty Ltd, необходимо добавить налог на товары и услуги в Австралии. Предоставление компании Apple австралийского идентификационного номера предпринимателя (ABN) и регистрация в качестве плательщика налога на товары и услуги в Австралии являются обязательным условием для использования услуг Apple Search Ads.

Венгрия

Если ваша организация располагается в Венгрии, Apple Distribution International Ltd. настоящим заявляет, что в случае, если она соответствует основным положениям и граничным требованиям, указанным в Дополнении XXII от 2014 года к закону о налоге на рекламу, она будет соблюдать все установленные обязательства по предоставлению налоговой отчетности и платежей.

Индия

Если ваша организация, располагающаяся в Индии, предоставила действующий регистрационный номер плательщика налога на товары и услуги в Индии, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Индии. Apple не дает консультаций в отношении налога на товары и услуги и иных налогов на услуги Apple Search Ads, которые вы должны уплачивать. По вопросам о том, надлежит ли вам оплачивать компенсационный сбор или налог на товары и услуги, удерживаемые у источника, обращайтесь к своему налоговому консультанту; в случае необходимости уплаты этих налогов эта обязанность ложится на вас.

Ирландия

Если ваша организация располагается в Ирландии, Apple Distribution International Ltd. обязана взимать НДС по счетам на услуги Apple Search Ads.

Канада

Если ваша организация, располагающаяся в Канаде, предоставила регистрационные номера плательщика налога на товары и услуги и/или налога с продаж, а также действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. В противном случае покупка услуг Apple Search Ads может подлежать обложению налогами GST (федеральный налог на товары и услуги), HST (объединенный налог с продаж), PST (провинциальный налог на продажи) или QST (налог с продаж провинции Квебек), в зависимости от провинции.

Колумбия

Если ваша организация располагается в Колумбии, она должна быть корпоративным клиентом, зарегистрированным в качестве плательщика НДС (Impuesto Sobre Las Ventas, или IVA) в Колумбии, и предоставить Apple действующий NIT (налоговый идентификационный номер). Вы несете полную ответственность за предоставление сведений обо всех применимых колумбийских НДС и другие операции, связанные с уплатой НДС.

Вы несете полную ответственность за предоставление сведений обо всех применимых колумбийских НДС и другие операции, связанные с уплатой НДС.

Новая Зеландия

Если ваша организация, располагающаяся в Новой Зеландии, предоставила действующий регистрационный номер предприятия или регистрационный номер плательщика налога на товары и услуги в Новой Зеландии, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Россия

Если ваш бизнес находится на территории Российской Федерации или вы находитесь под её юрисдикцией (например, в качестве налогового резидента России), вам будет направлен счёт-фактура от компании Apple Distribution International Ltd., в котором будет отражено российское начисление НДС, независимо от вашего статуса регистрации НДС в России.

Сингапур

Если ваша компания находится в Сингапуре, и вы предоставили действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple не обязана взимать с вас налоги по выставленным счетам за услуги Apple Search Ads. Если ваша компания, располагающаяся в Сингапуре, не предоставила действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, осуществляемых вами в App Store в Сингапуре.

Если ваша компания, располагающаяся в Сингапуре, не предоставила действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, осуществляемых вами в App Store в Сингапуре.

США

Если ваша организация, располагающаяся в США, предоставила действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Если такой сертификат не предоставлен, ваша покупка услуг Apple Search Ads может облагаться налогом с продаж согласно законодательству штата или города.

Тайвань

Если ваша организация, располагающаяся на Тайване, предоставила действующий тайваньский унифицированный бизнес-номер (который иногда называют корпоративным налоговым идентификатором или идентификатором плательщика НДС), компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Турция

Если ваша организация располагается в Турции, любой подоходный и иной налог (включая, помимо прочего, удержанный или взысканный налог на рекламные услуги согласно указу президента № 476) подлежит уплате вашей организацией и не уменьшает суммы, причитающейся к уплате компании Apple в силу данного соглашения. Если от соответствующих налоговых органов в адрес Apple будет выставлено требование к уплате любых подобных неоплаченных налоговых обязательств, вы будете обязаны своевременно возместить компании Apple по ее запросу все применимые налоги, проценты, штрафы и затраты на участие в судебных процессах, в зависимости от обстоятельств дела.

Швейцария

Если ваша организация располагается в Швейцарии, Apple Distribution International Ltd. обязана взимать НДС по выставленным вам счетам за услуги Apple Search Ads независимо от того, являетесь ли вы зарегистрированным плательщиком НДС в Швейцарии. Apple Distribution International Ltd. является зарегистрированным плательщиком НДС применительно к режиму налогообложения НДС Швейцарии.

Apple Distribution International Ltd. является зарегистрированным плательщиком НДС применительно к режиму налогообложения НДС Швейцарии.

Южная Корея

Если ваша компания зарегистрирована в Республике Корея, вы подтверждаете и соглашаетесь с тем, что (1) у вас есть действительный регистрационный номер компании или регистрационный номер Национальной налоговой службы (вместе — «корейский ИНН»), а также справка или иной документ, подтверждающий присвоение корейского ИНН; (2) по запросу Apple вы своевременно предоставите свой корейский ИНН, а также справку или иной документ, подтверждающий его присвоение; и (3) вы немедленно уведомите Apple, когда ваш корейский ИНН станет недействителен.

Япония

Если ваша организация располагается в Японии, к счетам, выставленным за услуги Apple Search Ads от лица iTunes K.K., необходимо добавить налог на потребление в Японии (JCT). Вы сможете получить возмещение по налогу на потребление по счетам за услуги Apple Search Ads, выставленным любым другим юридическим лицом Apple, помимо iTunes K. K.

K.

Для организаций из следующих стран:

Армения, Австрия, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Словакия, Словения, Турция, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония

- Если ваша организация предоставила действующий идентификатор плательщика НДС, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу. Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

- Если ваша организация не предоставила действующий идентификатор плательщика НДС, Apple Distribution International Ltd.

обязана взимать НДС по счетам за услуги Apple Search Ads согласно налоговому законодательству страны местонахождения организации. Юридическое лицо Apple Distribution International Ltd. зарегистрировано в качестве плательщика НДС в стране местонахождения компании с целью сбора НДС.

обязана взимать НДС по счетам за услуги Apple Search Ads согласно налоговому законодательству страны местонахождения организации. Юридическое лицо Apple Distribution International Ltd. зарегистрировано в качестве плательщика НДС в стране местонахождения компании с целью сбора НДС.

Страны и регионы, не упомянутые выше

Если ваша организация находится в не упомянутой выше стране или регионе, для получения дополнительной информации см. Условия оказания услуг Apple Search Ads на странице https://searchads.apple.com/ru/terms-of-service/.

Япония: новые тенденции налоговой проверки — Зарубежные налоги

Национальное налоговое агентство Японии (NTA) планирует возобновить проведение налоговых проверок с акцентом на международные операции транснациональных корпораций и состоятельных физических лиц.

Из-за воздействия пандемии NTA не проводило налоговые проверки с апреля 2020 года. Однако, несмотря на продолжающееся распространение COVID-19, NTA планирует возобновить проведение проверок, но будет более избирательно подходить к целевой аудитории и уделять больше внимания налогоплательщикам с высоким уровнем риска. Также планируется, что во время проверки налоговые аудиторы сократят количество личных контактов с налогоплательщиками.

Однако, несмотря на продолжающееся распространение COVID-19, NTA планирует возобновить проведение проверок, но будет более избирательно подходить к целевой аудитории и уделять больше внимания налогоплательщикам с высоким уровнем риска. Также планируется, что во время проверки налоговые аудиторы сократят количество личных контактов с налогоплательщиками.

Новый подход к налоговому аудиту был усилен в результате экономического воздействия пандемии. К ключевым вопросам, которые будут рассматриваться налоговыми аудиторами, отнесены трансфертное ценообразование (ТЦО), переводы денежных средств между зарубежными ассоциированными компаниями и правила контролируемых иностранных компаний.

Ранее обычные корпоративные налоговые проверки и аудит ТЦО проводились отдельно. Однако с этого года NTA объединило эти программы, и теперь аудит ТЦО будет проводиться как часть корпоративной налоговой проверки, в результате чего большее количество налогоплательщиков может подвергнуться проверке ТЦО.

Кроме того, немаловажную роль в проведении проверок сыграет международный обмен информацией, поскольку NTA активно осуществляет обмен информацией, касающейся налоговых проверок, документации по ТЦО и финансовой отчетности, с другими налоговыми органами и активно используют информацию, полученную от зарубежных коллег о трансграничных операциях.

Таким образом, транснациональные корпорации, находящиеся в Японии, должны предпринять меры по снижению рисков проведения налоговых проверок. Стандартные меры включают:

-

работу с налоговыми консультантами; -

выявление сделок с высоким уровнем риска и подготовку необходимой документации в отношении таких сделок; -

предварительную консультацию с налоговыми органами, поскольку проверка международных операций требует значительных ресурсов, и после начала проверки может оказаться затруднительным решение вопросов в ограниченные сроки.

При получении уведомления о налоговой проверке налогоплательщикам рекомендуется проконсультироваться со своими налоговыми специалистами, прежде чем отвечать или предоставлять информацию налоговым органам. Как правило, налоговые специалисты могут дать рекомендации относительно объема налоговой проверки и того, как лучше к ней подготовиться.

По материалам EY

Мгновенная публикация новых статей на нашем телеграм-канале.

Bitcoin станет новой японской валютой – Финансы – Коммерсантъ

Правящая в Японии либерально-демократическая партия намерена повысить переквалифицировать биткоин и прочие криптовалюты в разряд обычных валют. Контроль за ними со стороны регуляторов и налоговиков усилится, зато, как считают законодатели, увеличатся и инвестиции в быстроразвивающуюся инфраструктуру криптовалют, а Япония станет первой страной мира, де-юре признавшей такие валюты законным средством платежа.

О том, что правящая в Японии Либерально-демократическая партия намерена всерьез озаботиться статусом криптовалют, японские средства массовой информации сообщили со ссылкой на Томонори Канду, представителя отдела финансов правящей партии. По его словам, в самом комитете уже прошло обсуждение этого вопроса и в самое ближайшее время ЛДП намерена поднять вопрос об изменении законодательства в парламенте. «Мы еще только в начале пути. Но мы обсудили реформы и пришли к выводу о том, что двигаемся в правильном направлении»,— цитируют газеты господина Канду.

По данным японского агентства Nikkei, в законопроекте, посвященном криптовалютам, они будут названы «средством обмена, то есть таким, который может использоваться для покупки товаров и услуг… выполняющим функции валюты». Таким образом, на биткоин и прочие криптовалюты будут распространяться все правила и ограничения, установленные для традиционных валют. Фискальные органы будут относиться к ним точно так же, как к доллару, фунту стерлингов или собственной иене.

Ужесточение государственного контроля над криптовалютами может лишить их некоторой доли той привлекательности, которой они обладают сейчас, в первую очередь, совершенной анонимности трансакций с ними. Тем не менее, считают парламентарии, преимущества в конце концов перевесят и признание биткоина законным средством платежа успокоит рынок криптовалют и принесет новые инвестиции в японскую биткоин-инфраструктуру, одну из наиболее развитых и одну из наиболее быстро развивающихся в мире.

Надо сказать, что признание биткоина и прочих криптовалют деньгами де-факто уже состоялось во многих странах мира. Так, в США, как следует из разъяснений Министерства финансов, к трансакциям с биткоином применяются те же правила, что и к трансакциями в обычных валютах. Схожие правила действуют в некоторых странах Европы. Впрочем, в отдельных странах действует, наоборот, запрет на такие трансакции. Япония же с принятием соответствующего законодательства станет первой страной мира, в которой биткоин и прочие криптовалюты будут де-юре признаны законным средством платежа, то есть деньгами.

Филипп Ночевка

Глобальные банки пишут биткоинам правила игры

29 сентября 13 ведущих международных банков присоединились к консорциуму, целью которого является выработка общих правил и стандартов для работы с технологией blockchain, которая лежит в основе работы криптовалют, в том числе биткоинов. Теперь в консорциум входит 22 крупнейших банка из Германии, США, Швейцарии, Великобритании, Франции, Японии, Австралии, Канады, Испании, Швеции.Читайте подробнее

Barclays разрешил жертвовать биткоинами и признал, что Bitcoin изменит финансовую систему

Barclays стал первым крупным британским банком, который будет принимать биткоины. Пока сфера их использования будет ограничена перечислением пожертвований в благотворительные организации, однако в будущем Bitcoin рассматривается как инструмент для изменения всей финансовой системы. Читайте подробнее

3.7 Обзор индивидуальной налоговой системы | Раздел 3. Налоги в Японии — Открытие бизнеса — Инвестирование в Японию — Японская внешнеторговая организация

3.

7.3 Подоходный налог у источника выплаты

7.3 Подоходный налог у источника выплаты

Подоходный налог у источника выплаты для резидентов и нерезидентов описан в 3.4.2 и 3.4.4.

3.7.4 Подача и оплата

Резиденты должны подавать налоговую декларацию о доходе, полученном каждый год, за исключением случаев, когда процедуры уплаты налогов были завершены путем удержания у источника, и должны уплатить причитающийся налог в период с 16 февраля по 15 марта следующего года. Лица, общий доход которых не превышает общих вычетов, и лица, получающие заработную плату, облагаемую налогом у источника (корректировка на конец года) только от одного плательщика, не превышающего 20 миллионов иен в этом году, и у которых нет другого дохода, превышающего 200000 иен, не , как правило, нужно подавать декларацию.

Как правило, нерезиденты подают и платят налоги в соответствии с теми же правилами, что и резиденты. Однако нерезиденты, покидающие Японию, не сообщив о назначении налогового агента директору налоговой инспекции, должны подать налоговую декларацию и уплатить причитающийся налог до отъезда из Японии.

Однако нерезиденты, покидающие Японию, не сообщив о назначении налогового агента директору налоговой инспекции, должны подать налоговую декларацию и уплатить причитающийся налог до отъезда из Японии.

3.7.5 Восстановительный подоходный налог

С 1 января 2013 г. по 31 декабря 2037 г. физические и юридические лица будут подпадать под действие 2.Подоходный налог на восстановление дохода в размере 1% от суммы подоходного налога. В случае удержания налога у источника, дополнительный налог на восстановительный доход в размере 2,1% будет также взиматься с суммы удерживаемого налога на прибыль и взиматься вместе с подоходным налогом. Например, ставка налога у источника с процентов, выплачиваемых иностранной корпорации, составляет 20%, к которой будет добавлен подоходный налог на восстановительный доход (20% x 2,1%), в результате чего у источника удерживается 20,42% налога.

Обратите внимание, что подоходный налог на восстановительный доход не взимается, если ставка удерживаемого налога, предусмотренная национальным законодательством, снижена или отменена налоговым соглашением.

3.7.6 Индивидуальные налоги на жителей, налог на индивидуальные предприятия

«Индивидуальные налоги на жителей» — это собирательный термин для префектурных налогов и муниципальных налогов на доходы физических лиц, и лица, имеющие постоянное местожительство и т. Д. В Японии с 1 января каждого года, подлежат обложению этими налогами. Индивидуальные налоги на жителей состоят из компонента, дифференцированного по доходу, и компонента с фиксированной ставкой (фиксированная сумма) и т. Д.Компонент с оценкой дохода оценивается по доходу за предыдущий год, и, за исключением особых случаев, налогооблагаемый доход по этим налогам рассчитывается в соответствии с положениями о расчете дохода для целей налога на прибыль. Индивидуальные налоговые декларации на жителей должны быть поданы до 15 марта, но лица, подающие самостоятельные декларации по подоходному налогу, не должны снова подавать налоговые декларации на индивидуальных жителей. Стандартные ставки индивидуальных налогов на жителей для компонента, учитывающего доход, показаны ниже.

Индивидуальные налоговые декларации на жителей должны быть поданы до 15 марта, но лица, подающие самостоятельные декларации по подоходному налогу, не должны снова подавать налоговые декларации на индивидуальных жителей. Стандартные ставки индивидуальных налогов на жителей для компонента, учитывающего доход, показаны ниже.

Налоги в Японии

Виды налогов

Налоги в Японии уплачиваются с доходов, собственности и потребления на национальном уровне, уровне префектур и муниципалитетов. Ниже приведены некоторые из наиболее важных видов налогов, уплачиваемых физическими лицами:

- Налог на прибыль

Выплачивается ежегодно физическими лицами на национальном уровне, уровне префектур и муниципалитетов. Также известен как «налог с населения» на уровне префектур и муниципалитетов.Сумма рассчитывается исходя из чистого дохода физического лица. - Налог с предприятий

Налог префектуры, ежегодно уплачиваемый самозанятыми физическими лицами, занимающимися коммерческой деятельностью. Сумма рассчитывается на основе чистого дохода человека и вида бизнеса.

Сумма рассчитывается на основе чистого дохода человека и вида бизнеса. - Налог на имущество

Муниципальный налог, ежегодно уплачиваемый физическими лицами, владеющими землей, жильем и другими видами амортизируемого имущества. - Налог на потребление

Выплачивается потребителями при покупке товаров и услуг.Ставка обычно составляет 10 процентов. Для еды и напитков (кроме алкоголя и ужина вне дома) и подписки на газеты ставка составляет 8 процентов. - Налоги на транспортные средства

Автомобильный налог префектуры уплачивается ежегодно физическими лицами, владеющими автомобилем, грузовиком или автобусом. В случае легковых автомобилей сумма рассчитывается исходя из объема двигателя. Муниципальный налог на легковые автомобили ежегодно уплачивается физическими лицами, владеющими мотоциклами или другими легковыми автомобилями.Национальный налог на тоннаж автотранспортных средств уплачивается владельцами транспортных средств во время обязательных проверок (встряхивается). Налог на приобретение автомобиля префектурой уплачивается лицами, приобретающими автомобиль.

Налог на приобретение автомобиля префектурой уплачивается лицами, приобретающими автомобиль. - Налоги на спиртные напитки, табак и бензин

Национальный налог на спиртные напитки уплачивается потребителями при покупке алкогольных напитков. Национальные, префектурные и муниципальные налоги на табак платят потребители при покупке табачных изделий. Государственный налог на бензин уплачивается потребителями при покупке бензина.Налоги на спиртные напитки, табак и бензин включены в цены, указанные в магазинах.

Налог на прибыль

Налог на прибыль

Подоходный налог уплачивается ежегодно с доходов, полученных в течение календарного года.

В целях налогообложения люди, живущие в Японии, делятся на три категории. Эта категоризация не связана с типами виз:

- Нерезидент

Лицо, прожившее в Японии менее одного года и не имеющее основной основы проживания в Японии.Нерезиденты платят налоги только с доходов из источников в Японии, но не с доходов из-за границы.

- Непостоянный резидент

Лицо, прожившее в Японии менее пяти лет, но не намеренное постоянно проживать в Японии. Непостоянные жители платят налоги со всех доходов, кроме доходов из-за границы, которые не отправляются в Японию. - Постоянный житель

Лицо, прожившее в Японии не менее пяти лет или намеренное остаться в Японии постоянно.Постоянные жители платят налоги со всех доходов из Японии и за рубежом.

Обратите внимание, что налоговые соглашения между Японией и более чем 50 странами, включая США, Великобританию, Канаду, Австралию, Китай, Южную Корею и большинство европейских стран, могут иметь преимущественную силу над вышеуказанными правилами.

Как платить налоги?

Подоходный налог в Японии основан на системе самооценки (человек определяет сумму налога самостоятельно, заполняя налоговую декларацию) в сочетании с системой удерживаемого налога (налоги вычитаются из заработной платы и подаются работодателем) .

Благодаря системе подоходного налога большинству сотрудников в Японии не нужно подавать налоговую декларацию. Фактически, сотрудникам необходимо подавать налоговую декларацию только в том случае, если выполняется хотя бы одно из следующих условий:

- , если они покидают Японию до конца налогового года

- , если их работодатель не удерживает налоги (например, работодатель за пределами Японии)

- , если у них более одного работодателя

- , если их годовой доход превышает 20 000 000 иен

- , если у них побочный доход более 200000 иен

Работники, которым не нужно подавать налоговую декларацию, будут удерживать подоходный налог из их заработной платы их работодателем, и в конечном итоге будет произведена корректировка с учетом последней годовой заработной платы.Люди, которые обязаны подавать налоговую декларацию, например, самозанятые, должны сделать это в местной налоговой инспекции (zeimusho), по почте или через Интернет (e-Tax) в период с 16 февраля по 15 марта следующего года. Налоговую декларацию за 2020 год необходимо подавать с 16 февраля по 15 марта 2021 года.

Налоговую декларацию за 2020 год необходимо подавать с 16 февраля по 15 марта 2021 года.

Когда платить налоги?

Если работодатель не удерживает национальный подоходный налог, он должен быть полностью уплачен до 15 марта следующего года (середина апреля, если вы платите автоматическим банковским переводом), с двумя предоплатами, выплачиваемыми в июле и ноябре текущего налогового года.Предоплата рассчитывается на основе дохода за предыдущий год, т. Е. Вы не платите их в течение первого года пребывания в Японии.

Например, если вы должны заплатить национальный подоходный налог за 2020 год, он должен быть полностью уплачен до 15 марта 2021 года, а предоплата — в июле и ноябре 2020 года.

Если префектурный и муниципальный подоходный налог не удерживаются работодателем, они должны уплачиваться ежеквартальными платежами в течение следующего года. Например, налоги 2020 года уплачиваются четырьмя частями в июне, августе и октябре 2021 года и январе 2022 года.

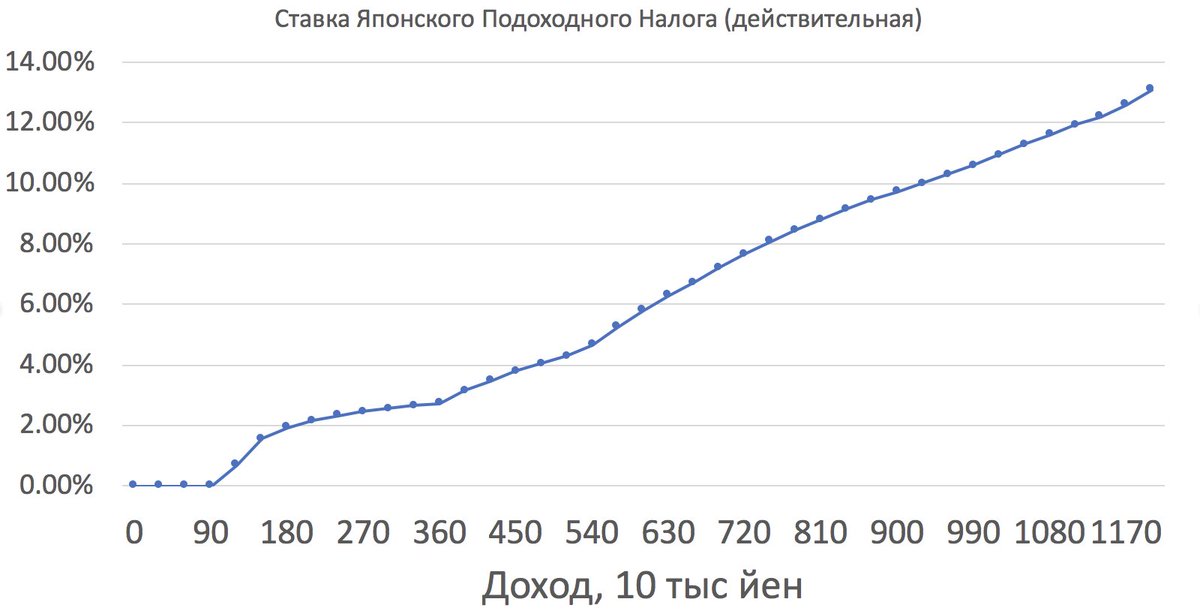

Ставки налога

Ставка налога определяется исходя из налогооблагаемого дохода. Как и в других странах, налогооблагаемый доход представляет собой общий доход за вычетом базового освобождения, льгот для иждивенцев и различных видов отчислений, таких как отчисления на страховые взносы, медицинские расходы и деловые расходы самозанятых.

| Ставки национального подоходного налога | |

| Налогооблагаемый доход | Ставка налога |

| меньше 1.95 миллионов иен | 5% налогооблагаемой прибыли |

| От 1,95 до 3,3 миллиона иен | 10% налогооблагаемой прибыли минус 97 500 иен |

| От 3,3 до 6,95 миллиона иен | 20% налогооблагаемой прибыли минус 427 500 иен |

| От 6,95 до 9 миллионов иен | 23% налогооблагаемой прибыли минус 636 000 иен |

| От 9 до 18 миллионов иен | 33% налогооблагаемой прибыли минус 1 536 000 иен |

| От 18 до 40 миллионов иен | 40% налогооблагаемой прибыли минус 2 796 000 иен |

| более 40 миллионов иен | 45% налогооблагаемой прибыли минус 4 796 000 иен |

| Ставки подоходного налога префектуры | |

| Налогооблагаемый доход | Ставка налога |

| все | 4% налогооблагаемой прибыли |

| Ставки муниципального подоходного налога | |

| Налогооблагаемый доход | Ставка налога |

| все | 6% налогооблагаемой прибыли |

| Ставки налога с предприятий префектуры (для самозанятых лиц) | |

| Налогооблагаемый доход | Ставка налога |

| все | От 3% до 5% в зависимости от типа бизнеса |

Налог США на иностранцев для американцев, проживающих в Японии.

Все, что тебе нужно знать.

Все, что тебе нужно знать.

Конничива! Добро пожаловать в Японию. Как один из более чем 55 000 американских эмигрантов, живущих и работающих в Японии, вы наслаждаетесь традиционной стороной японской культуры, будучи поражены скоростью, с которой развиваются японские технологии. Это довольно уникальная среда, что делает ее обязательной для многих. Хотя так легко увлечься чудесами вашего нового дома, важно не забывать, откуда вы приехали, особенно когда время уплаты налогов катится! Читайте дальше, чтобы узнать больше о ваших налоговых обязательствах как американца, работающего в Японии.

Обязательства США по уплате налогов в Японии

Как американец, проживающий в Японии, вы обязаны ежегодно подавать налоговую декларацию США в IRS независимо от страны, в которой вы проживаете. В дополнение к налогам США от вас также могут потребовать подать информационную декларацию о ваших активах, хранящихся на счетах в иностранных банках («FBAR»). Хотя США являются одним из немногих правительств, которые облагают налогом международный доход своих граждан и постоянных резидентов, проживающих за границей, у них есть специальные положения, помогающие защитить их от двойного налогообложения, включая:

- Исключение иностранного заработанного дохода, которое позволяет исключить 107 600 долларов США из ваших налогов в США за 2020 год.

- Иностранная налоговая льгота позволяет вам компенсировать в пересчете на доллар налоги, уплаченные вами в принимающей стране, с вашими налогами в США.

- Исключение иностранного жилья, которое позволяет дополнительное исключение из дохода по налогам США для определенных сумм, уплаченных за домашние расходы, которые возникают в результате проживания за границей

При правильном планировании и квалифицированном составлении налоговых деклараций вы сможете воспользоваться этими стратегиями, чтобы минимизировать или устранить обязательства США по уплате налогов в Японии.Обратите внимание, что даже если вы не считаете, что у вас есть задолженность по подоходному налогу в США, вам, скорее всего, все равно придется подавать налоговую декларацию в США.

Придется ли мне платить налог как американец, проживающий в Японии?

Короче говоря, да, вы должны будете платить налог как американец, проживающий в Японии. Размер налога и доход, который будет облагаться налогом, будут определяться в зависимости от вашего статуса резидента в Японии. Есть три разные категории жителей:

Есть три разные категории жителей:

- Постоянный житель — эта категория включает японских граждан и экспатриантов, которые имели дом и постоянное место жительства в Японии в течение пяти или более лет в предшествующие десять лет.

- Непостоянный резидент — эта категория предназначена для экспатриантов, которые проживали и проживали в Японии в течение одного года или более, но не превысили пять лет из предшествующих десяти лет.

- Нерезидент — в эту категорию входят те, кто не соответствует ни одному из требований, перечисленных выше. Однако обратите внимание, что иностранные граждане обычно считаются непостоянными резидентами после того, как они приземлились в Японии и подготовили необходимые документы для начала работы.

Сколько мне нужно будет заплатить в качестве налогов на экспатов из Японии?

На 2020 год ставки национального дохода, которые применяются как к постоянным, так и к непостоянным резидентам, следующие для японских налогов на экспатов:

| Налогооблагаемый доход в иенах | Налоги и налоговая ставка |

| Менее 1 950 000 | 5% |

| 1 950 000–3 300 000 | 97 500 плюс 10% сверх 1 950 000 |

| 3 300 000–6 950 000 | 232 500 плюс 20% сверх 3 300 000 |

| 6 950 000–9 000 000 | 962 500 плюс 23% сверх 6 950 000 |

| 9 000 000–18 000 000 | 1,434,000 плюс 33% сверх 9,000,000 |

| 18 000 000–40 000 000 | 4 404 000 плюс 40% при превышении 18 000 000 |

| Более 40 000 000 | 13 204 000 плюс 45% при превышении 40 000 000 |

Дополнительный налог в размере 2.

Нерезиденты по-разному облагаются налогом по фиксированной ставке 20,42% на заработную плату и надбавки из японских источников (вычеты не допускаются).Эта ставка включает описанный выше дополнительный налог в размере 2,1%.

Облагается ли мой доход во всем мире так же, как в США?

Это будет зависеть от вашего статуса проживания. Для тех, кто считается постоянным жителем, тогда да, вы должны будете платить налог на доход, который вы получили как внутри, так и за пределами Японии.

Для тех, кто попадает в категорию непостоянных резидентов, вам нужно будет уплатить японский налог на доход, полученный из-за пределов Японии, только если он «переведен» (то есть ввозится) в Японию. Например, доход зарабатывается в Соединенных Штатах, а затем переводится на счет в японском банке для использования в Японии. Этот доход был переведен в Японию.

Например, доход зарабатывается в Соединенных Штатах, а затем переводится на счет в японском банке для использования в Японии. Этот доход был переведен в Японию.

Нерезиденты облагаются подоходным налогом только с доходов, полученных из японских источников.

Когда следует подавать мою японскую налоговую декларацию?

Налоговый год в Японии такой же, как и в США: с 1 января по 31 декабря. Что касается дат, то здесь сходство заканчивается. Налоговые декларации должны быть поданы в Министерство финансов до 15 марта (середина апреля, если вы платите автоматическим банковским переводом), и, к сожалению, продления не доступны.

Япония имеет две даты уплаты налогов. Эти предоплаты производятся в конце июля и в ноябре каждого года, за исключением первого года прибытия. Если вся сумма не будет оплачена до 15 марта, необходимо будет оплатить оставшуюся сумму.

Примечание. Если ваш работодатель не удерживает подоходный налог префектур и муниципалитетов, вам необходимо будет платить их ежеквартальными платежами в течение следующего года. Например, налоги 2020 года уплачиваются четырьмя частями в июне, августе и октябре 2021 года и январе 2022 года.

Например, налоги 2020 года уплачиваются четырьмя частями в июне, августе и октябре 2021 года и январе 2022 года.

Должен ли я платить социальному страхованию в Японии?

Как правило, экспатрианты должны будут вносить взносы в фонд социального страхования Японии, как только они приступят к работе у японского работодателя. Это необходимо для покрытия расходов на медицинское страхование, социальное обеспечение, пенсионные планы, компенсацию рабочим и страхование от безработицы, а также на другие социальные программы, действующие в настоящее время в Японии.

Если вы находитесь на временной работе в Японии, вы должны будете оплачивать социальное обеспечение в США.Если вы работаете не по найму, вы должны платить социальное страхование той стране, в которой вы проводите больше времени. Это область, где некоторые эмигранты видят двойное налогообложение своих налогов в США. Хорошая новость заключается в том, что существует Соглашение о суммировании социального обеспечения между Соединенными Штатами и Японией, которое может помочь. Соглашение означает, что вы должны платить только в одну систему, даже в ситуациях, когда технически вы должны платить в обе. Не стесняйтесь обращаться к одному из наших налоговых специалистов, если вам нужна дополнительная информация по этому поводу.

Соглашение означает, что вы должны платить только в одну систему, даже в ситуациях, когда технически вы должны платить в обе. Не стесняйтесь обращаться к одному из наших налоговых специалистов, если вам нужна дополнительная информация по этому поводу.

Налоговое соглашение между США и Японией

В дополнение к Соглашению о суммировании социального обеспечения США и Япония также заключили соглашение о подоходном налоге. Налоговое соглашение между США и Японией полезно для определения условий в ситуациях, когда неясно, в какую страну следует платить налоги. Страна, которая получает налоговый платеж, обычно определяется статусом резидента налогоплательщика в каждой стране. Он предназначен для облегчения двойного налогообложения лиц с двойным гражданством, а также может объяснить любые налоговые вопросы, которые могут быть неясными.Когда приходит время подавать налоговые декларации как в Японии, так и в США, он дружит с иностранцами.

Существуют ли другие налоги в Японии, о которых мне нужно знать?

Да, помимо подоходного налога с заработной платы, в Японии облагаются налогом и другие формы дохода. Они не слишком отличаются от того, что вы используете для уплаты налогов в США, но о них полезно знать:

Они не слишком отличаются от того, что вы используете для уплаты налогов в США, но о них полезно знать:

- Неденежная компенсация считается налогооблагаемой. Это включает в себя жилищные стипендии, расходы на переезд, питание и одежду, расходы на дорогу, членство в клубах, компенсацию расходов на образование или оплату отпуска на родину.Есть исключения, но в целом экспаты могут рассчитывать на уплату налогов на безналичную компенсацию в Японии.

- Любой прирост капитала также будет облагаться налогом, включая продажу произведений искусства или антиквариата, машин или оборудования предпринимателем, продажу патентов, членства или облигаций. Они подаются по методу разделительного налога; тем не менее, согласно новой политике, капитальные убытки могут быть перенесены на будущие периоды и могут компенсировать ваш другой доход.

- Что касается налогов на наследство, то иностранные граждане могут рассчитывать на уплату налогов, если они считались резидентами Японии на момент смерти дарителя, и налог применяется ко всей собственности внутри или за пределами Японии.

Если бенефициар не является резидентом Японии, то налоги применяются только к собственности в Японии.

Если бенефициар не является резидентом Японии, то налоги применяются только к собственности в Японии. - Налоги на дарение очень похожи на налоги в США. Одаряемый несет ответственность за уплату налогов, применимых к подарку, а даритель не несет никакой налоговой ответственности. Нерезиденты обязаны платить налог на дарение только для собственности, расположенной в Японии.

Есть еще вопросы по вашей налоговой декларации в США из Японии?

Если у вас возникла сложная ситуация, проконсультируйтесь с бухгалтером Greenback! Наши эксперты по налогам на иностранцев ответят на ваши вопросы о жизни в Японии и о том, как это повлияет на налоги, взимаемые с иностранных граждан США.Или свяжитесь с нами сегодня.

Налоги на потребление | ЕС-Япония

Основные моменты

- Ставка потребительского налога в Японии составляет 10%, за исключением продуктов питания — 8%

- Сбор и оплата между предприятиями (транзакции B2B)

- Сумма, уплаченная во время транзакций B2B, компенсируется суммой, полученной во время продаж

- На ценниках должна быть указана сумма налога на потребление

- Для предприятий, не облагаемых налогом на продажи в Японии, возврат CT, уплаченного в Японии, невозможен.

Налог на потребление — это национальный налог, взимаемый с объема бизнеса и путем самооценки. Ставка потребительского налога была повышена до 10% с 1 октября st , 2019 для большинства товаров и услуг. В эти 10% входит местный налог на потребление в размере 2,2%. Сниженная ставка налога в размере 8% (местный налог на потребление, 1,76%) применяется к продаже продуктов питания и напитков, за исключением алкогольных напитков и обедов вне дома, а также к продаже газет, выходящих более двух раз в неделю (по договорам подписки).Это повышение было принято в качестве меры по сокращению государственного долга.

Внутренние операции, облагаемые налогом на потребление, включают передачу или аренду активов или предоставление услуг в качестве бизнеса в Японии предприятием. Импортные операции, такие как груз, полученный из бондовой зоны, также подлежат ответственности.

Заметные исключения включают экспортные операции и операции, подобные экспортным, такие как международные сообщения и международные перевозки. Операции с капиталом, финансовые операции и некоторые операции в области здравоохранения, социального обеспечения и образования также не облагаются налогом.

Операции с капиталом, финансовые операции и некоторые операции в области здравоохранения, социального обеспечения и образования также не облагаются налогом.

В соответствии с Законом о потребительском налоге Японии (JCT) малым предприятиям с налогооблагаемыми продажами в размере 10 миллионов иен или меньше в базовом периоде (например, за период за два срока до текущего налогового года) не требуется подавать декларацию CT. Это только освобождение от регистрации, и поэтому освобожденные от налогов компании по-прежнему должны платить JCT продавцу или поставщику услуг при совершении покупок.

Аналогичным образом, Закон JCT не запрещает освобожденным от налогов предприятиям взимать CT со своих клиентов.Предприятиям, освобожденным от налогов, по сути, разрешено оставлять собранные налоги за вычетом CT на закупки. Для некоторых предприятий это может привести к значительным непредвиденным доходам, хотя они облагаются корпоративным подоходным налогом.

CT должен собираться по всем сделкам, совершаемым компаниями, даже по сделкам между бизнесом. Это означает, что компания также будет платить налог на потребление при покупке товаров или услуг для своей коммерческой деятельности. Однако выплаченная сумма CT будет компенсирована суммой собранных CT.Компании, собирающие потребительский налог в своей коммерческой деятельности, должны подавать декларации и платить только разницу между полученной суммой и суммой, уплаченной в течение налогового периода. Если сумма потребительского налога на покупки превышает сумму потребительского налога с облагаемых налогом продаж, разница может быть возмещена путем подачи налоговой декларации. Иностранные компании должны знать, что они не могут получить возмещение за КТ, уплаченную в Японии, без облагаемых налогом продаж в стране.

Это означает, что компания также будет платить налог на потребление при покупке товаров или услуг для своей коммерческой деятельности. Однако выплаченная сумма CT будет компенсирована суммой собранных CT.Компании, собирающие потребительский налог в своей коммерческой деятельности, должны подавать декларации и платить только разницу между полученной суммой и суммой, уплаченной в течение налогового периода. Если сумма потребительского налога на покупки превышает сумму потребительского налога с облагаемых налогом продаж, разница может быть возмещена путем подачи налоговой декларации. Иностранные компании должны знать, что они не могут получить возмещение за КТ, уплаченную в Японии, без облагаемых налогом продаж в стране.

CT подлежит уплате со всех доходов, полученных от внутренних деловых операций, осуществляемых компаниями.В розничной торговле на ценниках должна быть указана сумма налога на потребление. Однако в среде «бизнес-бизнес» счета-фактуры обычно выставляются с указанием чистой стоимости оказанных услуг, к которой отдельно применяется CT, чтобы получить общую сумму к оплате.

Дополнительная литература:

Налоговые декларации и удержание налога Самооценка и оплата Предприятия, участвующие во внутренних операциях (за исключением предприятий, освобожденных от налога на потребление), и стороны, участвующие в импортных операциях, должны подавать и уплачивать налог на потребление на своей налогооблагаемой базе методами и процедурами, предусмотренными для них соответственно.Если … |

Иностранный бизнес и налог на потребление Иностранные компании, ведущие бизнес в Японии без физического присутствия на территории Японии, но хранящие и распространяющие товары в Японии, могут быть классифицированы как имеющие постоянное представительство в Японии. В этой ситуации компания может подвергнуться как прямому, так и косвенному … |

Прочие налоги Хотя вопросы корпоративного налогообложения и налогообложения потребления — это те проблемы, с которыми вам придется сталкиваться в повседневной деловой деятельности в качестве МСП, существует также ряд других налогов и правил, которые могут повлиять на ваши деловые отношения. |

Освобождение от налогов Следующие коммерческие операции внутри страны освобождены от налога на потребление: экспортные операции, передача или аренда материального или нематериального актива для использования за пределами Японии, оказание услуг для компании-резидента за пределами Японии, продажа или аренда земли, продажа ценных бумаг и аналогичный … |

Некоторые из них представлены на этой странице. Пожалуйста, используйте …

Некоторые из них представлены на этой странице. Пожалуйста, используйте …Схема налогообложения | ЕС-Япония

Определение МСБ в соответствии с законодательством Японии

Основной закон Японии о малых и средних предприятиях ( Chushokigyōkihonhō ) не содержит единого исчерпывающего определения МСП.Он выделяет четыре типа МСП в зависимости от их деловой активности. Однако Закон о корпоративном налоге имеет приоритет над любым другим юридическим определением и используется на этих страницах, поскольку он единственно применим для целей налогообложения. В соответствии с Законом Японии о корпоративном налоге компания считается МСП, если ее капитал не превышает 100 миллионов иен (≈ 763000 евро, по ставкам правительства японской валюты 2019 года), независимо от ее бизнеса (JETRO, см. 3.3.2 примечание 3).

В соответствии с Законом Японии о корпоративном налоге компания считается МСП, если ее капитал не превышает 100 миллионов иен (≈ 763000 евро, по ставкам правительства японской валюты 2019 года), независимо от ее бизнеса (JETRO, см. 3.3.2 примечание 3).

| МСП | Микробизнес | |

Вид деятельности | Общий капитал или инвестиции (JPY) | Штатные сотрудники | Штатные сотрудники |

Производство и т. Д. | <300 миллионов | <300 | <20 |

Оптовик | <100 миллионов | <100 | <5 |

Поставщики услуг | <50 миллионов | <100 | <5 |

Розничные продавцы | <50 миллионов | <50 | <5 |

Источник: Агентство малого и среднего бизнеса

(на японском языке)

Определение малого и среднего бизнеса, принятое Европейской комиссией в рекомендации 2003/361 / CE, i. е. менее 250 сотрудников и годовой оборот до 50 миллионов евро (или годовой баланс, не превышающий 43 миллионов евро), поэтому отличается от того, который используется в Японии.

е. менее 250 сотрудников и годовой оборот до 50 миллионов евро (или годовой баланс, не превышающий 43 миллионов евро), поэтому отличается от того, который используется в Японии.

Основные налоги в Японии

Токийское столичное налоговое управление предлагает исчерпывающий справочник на английском языке, объясняющий различные налоги, применяемые в Японии на национальном, префектурном и местном уровнях. (Издание 2019 г.)

Европейские МСП облагаются различными налогами при ведении бизнеса в Японии:

Национальное налоговое агентство (NTA) управляет системой налогообложения бизнеса в общенациональном масштабе как для юридических лиц, так и для физических лиц, ведущих бизнес.

Основной принцип системы налогообложения бизнеса в Японии основан на методе самооценки с внешней бухгалтерией или внутренним аудитором / советом аудиторов для более крупных компаний, которые необходимо подать в течение 2 месяцев в местное налоговое бюро. зарегистрированного корпоративного адреса после закрытия финансового года.![]()

Налоговая система является нейтральной для всех отечественных корпораций, занимающихся экономической деятельностью. Важно помнить, что за уклонение от уплаты налогов и несвоевременную уплату в Японии налагаются большие штрафы, иногда до 50% от дополнительного налога.

Еще одним важным моментом является то, что фактическая оплата налога на бизнес и налога на потребление в Национальное налоговое агентство подлежит оплате в течение 2 месяцев после закрытия финансового года.

По сравнению с другими азиатскими развитыми экономическими странами, процент налогообложения бизнеса в Японии всегда был более высоким, так как около 40% нагрузки на прибыль долгое время было нормой. Однако в последние годы правительство предприняло усилия по снижению налогового бремени корпораций и привлечению большего числа иностранных компаний.

Поскольку многие японские МСП испытывают финансовые затруднения, был принят ряд фискальных мер для облегчения их налогового бремени. Таким образом, более мелкие предприятия несут меньшее налоговое бремя, чем более крупные компании. Хотя многие из этих мер считаются временными, обычно они продлеваются.

Хотя многие из этих мер считаются временными, обычно они продлеваются.

Синяя форма системы налоговой декларации

Корпоративный налогоплательщик может выбирать между синей или белой системой налоговых деклараций. Система налоговых деклараций с синей формой предназначена для поощрения более качественного, единообразного и систематического учета и отчетности корпоративных налогоплательщиков, предлагая определенные льготы и льготный режим налогообложения утвержденным налогоплательщикам с синей формой.Синяя форма налоговой декларации предназначена не только для корпоративных налогоплательщиков, но также может использоваться индивидуальными налогоплательщиками. Важно помнить, что статус налоговой декларации синего цвета — это привилегированный статус, утвержденный главой местной налоговой инспекции, и, следовательно, его также можно отозвать в любое время. JETRO, 3.3.10 точка 3

Бухгалтерский учет в Японии Бухгалтерское и налоговое сопровождение обеспечивают сертифицированные бухгалтеры и налоговые бухгалтеры. |

Налогооблагаемое присутствие Согласно японскому налоговому законодательству, японские компании облагаются налогом со своего дохода по всему миру, в то время как иностранные компании облагаются налогом только с дохода, полученного от их деятельности в Японии. Японская компания определяется как компания, головной офис или главный офис которой находится в Японии (обычно, когда компания … |

Налоговые соглашения Основные моменты: Налоговые соглашения изменят сферу действия японских налогов для иностранной компании Многие налоговые льготы могут применяться к иностранной компании Чтобы воспользоваться налоговыми льготами, компания должна уведомить соответствующую японскую налоговую инспекцию Большинство стран-членов Европейского Союза подписали. |

Интернет-бизнес Электронный бизнес может легко следовать определениям постоянного представительства, чтобы определить налоговую ситуацию для компании, ведущей бизнес в Японии. Если МСП ведет бизнес в Японии в Интернете, не имея физического присутствия в Японии, оно не будет облагаться налогом в Японии … |

Роль сертифицированных бухгалтеров заключается в проведении аудиторских проверок в соответствии с Законом о дипломированных государственных бухгалтерах, в то время как налоговые бухгалтеры занимаются типичными услугами налогового агента, такими как подготовка налоговой декларации…

Роль сертифицированных бухгалтеров заключается в проведении аудиторских проверок в соответствии с Законом о дипломированных государственных бухгалтерах, в то время как налоговые бухгалтеры занимаются типичными услугами налогового агента, такими как подготовка налоговой декларации… ..

..Налоги | Габа

Японские налоги

1.Налог на потребление «шохизей» (消費 税)

Инструкторы — независимые подрядчики. В результате этого статуса обучение клиентов Габы является услугой, за которую Габа обязана платить 10% потребительский налог. 25 числа каждого месяца инструкторы получают оплату за все уроки, проведенные в предыдущем месяце. К ежемесячному доходу добавляется налог на потребление.

2. Удерживаемый налог / подоходный налог «шотокузей» (所得税)

Да, в Японии существует подоходный налог. Габа вычитает квартиру 10.21% от ежемесячного заработка на эти цели. Это означает, что инструкторы могут рассчитывать забирать домой почти 100% своего валового дохода на ежемесячной основе (10% добавленного потребления, 10,21% удерживаемого налога, удерживаемого при вычитании 99,79%).

Габа вычитает квартиру 10.21% от ежемесячного заработка на эти цели. Это означает, что инструкторы могут рассчитывать забирать домой почти 100% своего валового дохода на ежемесячной основе (10% добавленного потребления, 10,21% удерживаемого налога, удерживаемого при вычитании 99,79%).

«Налог у источника выплаты» уплачивается правительству от имени инструктора. В декабре каждого года Габа предоставляет всем инструкторам сихарай тёсё (支 払 調 書), что примерно соответствует годовому налоговому отчету. Отсюда вы можете увидеть, сколько вы заработали за год и сколько удерживаемого налога вы уплатили.

Хотите верьте, хотите нет, но подача налоговых деклараций в Японии довольно проста. Налоговое время — с середины февраля до середины марта; достаточно посетить налоговую инспекцию района / города с вышеупомянутым сихарай тёсё и квитанциями о любых вычетах. Персонал готов помочь с оформлением документов. Вычеты могут включать в себя дорожные расходы, костюмы и все остальное, что необходимо для обучения в Габа. В форме также есть отдельный раздел для тех, кто зачислен на вычет взносов в систему государственного медицинского страхования.

В форме также есть отдельный раздел для тех, кто зачислен на вычет взносов в систему государственного медицинского страхования.

После вычетов производятся расчеты для определения суммы причитающегося налога на прибыль. Если сумма меньше той, которая уже была удержана Gaba, инструктор получит возврат налога, который обычно зачисляется непосредственно на банковский счет через месяц после подачи заявки. Действительно, 10,21%, удерживаемых каждый месяц, как правило, более чем достаточно для покрытия большинства взносов инструкторов. Одной из распространенных причин, по которым могут потребоваться дополнительные налоги, является то, что у инструктора есть источники дохода, отличные от Габа, и часть этого дохода не удерживалась для целей налогообложения.В таком случае инструктор должен быть готов заплатить.

В большинстве налоговых офисов есть по крайней мере один сотрудник, говорящий по-английски и готовый помочь любым неяпонским гражданам заполнить формы.

3.

Налог с резидента «juuminzei» (住民 税)

Налог с резидента «juuminzei» (住民 税)

Инструкторы также будут нести ответственность за уплату налога на проживание в своем районе / городе. Причитающаяся сумма рассчитывается из налогооблагаемого дохода предыдущего года (т.е. дохода после любых вычетов).Оплата может производиться единовременно или четырьмя частями в течение года. Квитанции об оплате налогов резидентам обычно отправляются непосредственно на дом инструктора в июне для оплаты в банке или магазине. Хотя сумма, которую необходимо платить инструкторам, будет варьироваться в зависимости от обстоятельств, обычно она составляет около 10% налогооблагаемого дохода.

Важно платить налог резидентам, поскольку это требование закона для всех граждан, проживающих в Японии. Если инструктор не может произвести оплату по какой-либо причине, инструктор должен обратиться за консультацией в налоговую инспекцию, чтобы объяснить ситуацию.

Освобождение от уплаты налогов в Японии | О Tax-Free Shopping

Покупка товаров общего назначения и расходных материалов становится доступной для беспошлинных покупок.

Программа освобождения от налогов в Японии

Чтобы делать покупки в Японии максимально эффективно, вам необходимо знать о японской программе освобождения от налогов. Освобождение от налогов в Японии в основном распространяется на все предметы, от предметов общего назначения, таких как бытовая техника, аксессуары и обувь, до предметов потребления, таких как алкоголь, продукты питания, косметика, табак и лекарства.Налог не облагается налогом только при определенных условиях. Узнайте больше ниже.

ТОЧКА

1Может быть освобожден от налога на потребление в размере 10%.

Некоторые товары облагаются пониженной налоговой ставкой в размере 8%. Посетите следующий веб-сайт для получения дополнительной информации о сниженной налоговой ставке.

https://www.mof.go.jp/english/tax_policy/tax_system/consuming/index.html#a03

ТОЧКА

2При покупке товара вы можете заплатить не облагаемую налогом цену.

Процедура возврата налога должна осуществляться в аэропорту или аналогичном месте. Для проведения процедуры вы должны предъявить действительный паспорт, а не копию страницы с визой.

Туристам, путешествующим на круизном лайнере, необходимо предъявить разрешение на круизное судно.

* Для участников программы Trusted Traveler Program (TTP) обязательно возьмите с собой паспорт и карту зарегистрированного пользователя.ТОЧКА

3Покупки на общую сумму 5000 иен или более могут быть возвращены.

Условия возврата налогов зависят от типа продукта. Подробную информацию см. На схеме ниже.

ТОЧКА

4Программа действует только для иностранных посетителей в Японии временно!

Эта программа применима к иностранным посетителям, пребывающим в Японии менее шести месяцев.

* Не проживающие в Японии граждане Японии могут иметь право подать заявление на освобождение от уплаты налогов.

* Некоторые магазины могут не разрешить объединение общих и расходных материалов для возврата налога. Уточните в магазине, можете ли вы получить возмещение за комбинированные покупки.

Платежи за товары, которые явно предназначены для потребления внутри страны, например, обеды в ресторанах, не подлежат освобождению от налогов. Покупки, сделанные для бизнеса или продаж, также не подлежат освобождению от налогов.

.

Leave a Reply