Назначение и выплата пенсии в соответствии с Договором между Российской Федерацией и Государством Израиль \ КонсультантПлюс

См. данный графический объект в формате PDF.

Назначение и выплата пенсии в соответствии с Договором между Российской Федерацией и Государством Израиль

Договор между Российской Федерацией и Государством Израиль о сотрудничестве в области социального обеспечения подписан 6 июня 2016 года и вступил в силу с 01.10.2017 (в первый день третьего месяца, следующего за днем обмена ратификационными грамотами, который состоялся 11.07.2017).

0. Договор основан на пропорциональном принципе. По общему правилу каждая Договаривающаяся Сторона назначает и выплачивает пенсию за те периоды страхования <1>, которые были приобретены на ее территории.

———————————

<1> Далее — стаж.

1. Договор для Российской Федерации распространяется на страховые пенсии по старости (в том числе досрочные), по инвалидности, по случаю потери кормильца, фиксированную выплату к страховой пенсии, повышения и (или) увеличения данной выплаты и доплаты к страховой пенсии, накопительную пенсию и выплаты за счет средств пенсионных накоплений, а также социальные пенсии (статья 2 Договора).

При этом социальная пенсия назначается и выплачивается только тем лицам, которые постоянно проживают в России.

КонсультантПлюс: примечание.

Нумерация пунктов дана в соответствии с официальным текстом документа.

3. Действие Договора распространяется на лиц, которые одновременно отвечают следующим условиям:

— являются гражданами России или Израиля;

— проживают на территории России или Израиля;

— подпадали или подпадают под действие законодательства России или Израиля (то есть работали или работают на их территориях).

Также право на пенсионное обеспечение в рамках Договора имеют члены семей указанных лиц, проживающие на территории России или Израиля.

Кроме того, действие Договора распространяется на беженцев в рамках статуса, определенного Конвенцией о статусе беженцев от 28.07.1951 в период проживания на территории России или Израиля, а также членов их семей.

Гражданам других государств, в том числе государств — бывших республик СССР, право на пенсионное обеспечение по нормам Договора не предоставлено.

Также Договором не регулируются вопросы пенсионного обеспечения военнослужащих вооруженных сил Договаривающихся Сторон и других, созданных согласно законодательству этих Сторон воинских формирований, лиц начальствующего и рядового состава органов внутренних дел, членов их семей, приравненных к ним в пенсионном обеспечении лиц, пенсионирование которых осуществляется согласно специальному законодательству, а также на государственных гражданских служащих.

4. Определение права на пенсию, исчисление ее размера, а также подсчет и подтверждение стажа каждая Договаривающаяся Сторона осуществляет в соответствии со своим законодательством.

5. Согласно общему правилу, если согласно законодательству одной из Договаривающихся Сторон право на пенсию возникает без учета стажа, приобретенного на территории другой Договаривающейся Стороны, то первая Договаривающаяся Сторона назначает пенсию на основании стажа, приобретенного на ее территории.

В случае, когда общая продолжительность стажа, приобретенного на ее территории, не дает право на пенсию, то при определении права учитывается стаж, приобретенный на территориях обеих Договаривающихся Сторон (в том числе на территории бывшей РСФСР), за исключением случаев, когда периоды этого стажа совпадают по времени их приобретения.

Если продолжительность стажа, приобретенного на территории одной из Договаривающихся Сторон, составляет менее 12 месяцев и этот период не дает права на пенсию, то этот стаж засчитывается другой Договаривающейся Стороной, при условии, что с учетом этого стажа возникает право на пенсию.

Таким образом, при определении права на российскую пенсию в соответствии с Договором учитывается стаж, приобретенный в соответствии с законодательством Российской Федерации (в том числе на территории бывшей РСФСР) <2>. Периоды стажа, приобретенные на территории других бывших республик СССР, а также на территории иных государств, не учитываются. При этом, если стажа, приобретенного на территории России (РСФСР), недостаточно для назначения пенсии, применяется правило суммирования и учитывается стаж, приобретенный на территории Израиля, за исключением случаев совпадения приобретения стажа одновременно в России и Израиле.

———————————

<2> Далее — периоды работы.

6. Размер российской страховой пенсии, назначаемой в рамках Договора, исчисляется за периоды стажа, приобретенные исключительно на территории России (в том числе на территории бывшей РСФСР) и по ее законодательству.

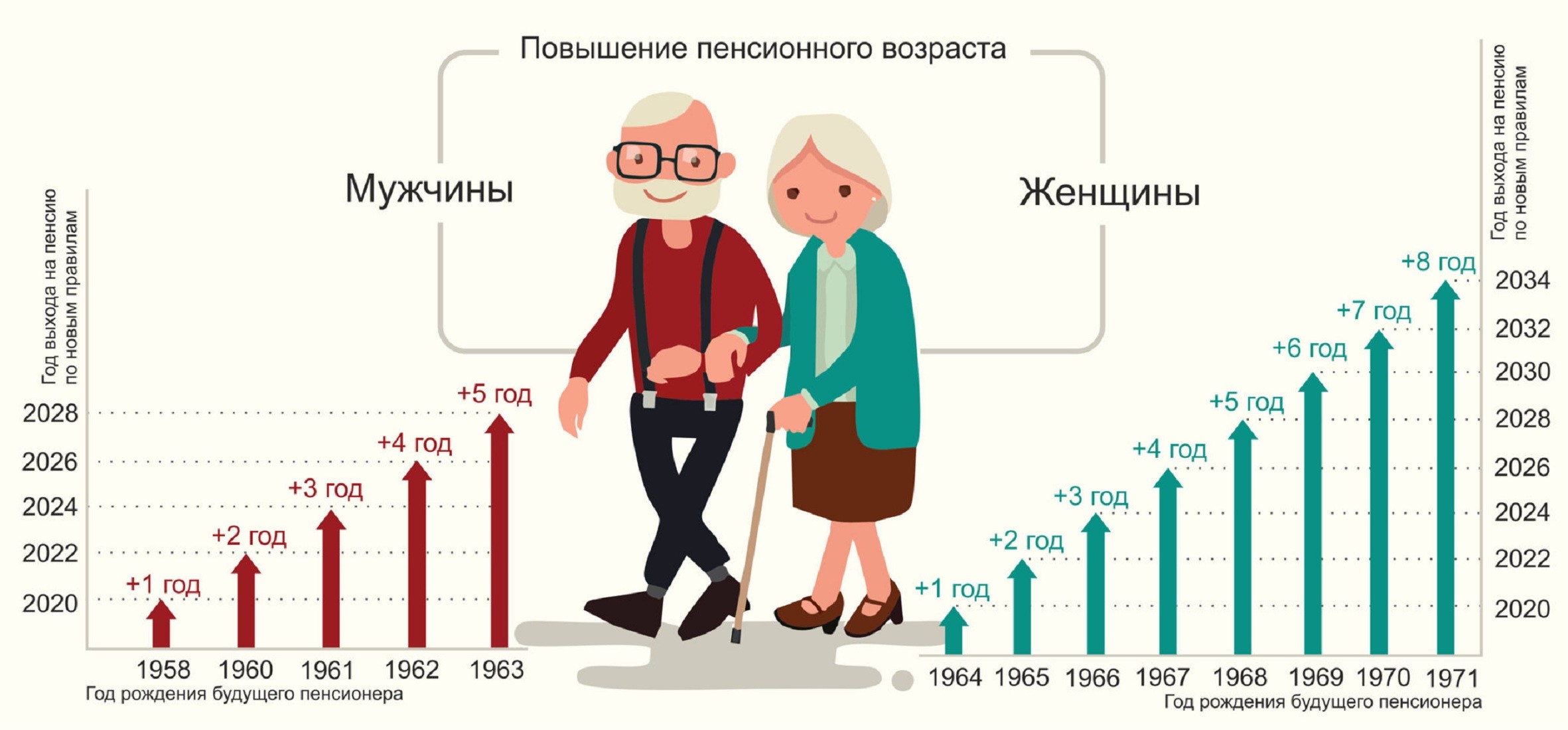

7. По законодательству Российской Федерации, наряду с достижением установленного возраста (65 лет для мужчин и 60 лет для женщин) <3> и наличием определенной продолжительности стажа <4>, для права на страховую пенсию требуется наличие необходимой величины индивидуального пенсионного коэффициента <5>.

———————————

<3> С 01.01.2019 поэтапно повышается возраст выхода на пенсию для мужчин с 60 до 65 лет и женщин с 55 до 60 лет (в течение 5 лет с шагом в один год в зависимости от года рождения и к 2023 году достигнет показателей — 65 и 60 лет соответственно).

<4> В соответствии с частью 2 статьи 8 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (далее — Закон N 400-ФЗ) продолжительность страхового стажа должна составлять 15 лет. При этом, согласно статье 35 Закона N 400-ФЗ установлены переходные положения, согласно которым продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, в 2015 году составляла шесть лет, и, начиная с 1 января 2016 года, ежегодно увеличивается на один год, с достижением 15 лет в 2024 году.

При этом, согласно статье 35 Закона N 400-ФЗ установлены переходные положения, согласно которым продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, в 2015 году составляла шесть лет, и, начиная с 1 января 2016 года, ежегодно увеличивается на один год, с достижением 15 лет в 2024 году.

<5> Индивидуальный пенсионный коэффициент (далее — ИПК) — параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов на страховую пенсию и продолжительность страхового стажа. В соответствии с частью 3 статьи 8 Закона N 400-ФЗ с 01.01.2015 требуемая величина ИПК должна быть не ниже 30. При этом в 2015 году эта величина должна была быть не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины ИПК 30 к 2025 году.

При этом за один год стажа работы в Израиле применяется ИПК, равный единице, при определении величины ИПК <6>, в случае определения права на российскую пенсию с учетом суммирования стажа.

———————————

<6> Один месяц стажа работы составляет 1/12 часть коэффициента за полный календарный год, а один день — 1/360 часть коэффициента за полный календарный год.

Еще одним аспектом правового регулирования является установление фиксированной выплаты к страховой пенсии (по старости, по инвалидности либо по случаю потери кормильца), повышения фиксированной выплаты и (или) увеличения повышения фиксированной выплаты, которая выплачивается одновременно с пенсией.

Право на указанную выплату по Договору имеют граждане, проживающие на территории Российской Федерации. Ее размер устанавливается пропорционально отношению фактической продолжительности стажа, приобретенного на территории Российской Федерации, а также на территории бывшей РСФСР, к требуемой продолжительности стажа для определения права на страховую пенсию в соответствии с законодательством Российской Федерации. Данная пропорция применяется, если продолжительность стажа работы на территории Российской Федерации и на территории бывшей РСФСР составляет менее требуемой продолжительности стажа для определения права на страховую пенсию на день назначения пенсии.

Например, гражданин, проживающий в Израиле, достигший 60 лет, имеющий 4 года российского стажа и 22 года стажа в Израиле, обратился за назначением страховой пенсии по старости. Поскольку для определения права на российскую пенсию в 2017 году необходимо 8 лет и величину ИПК 11,4, производится суммирование израильского и российского страхового стажа гражданина. При этом 1 год стажа в Израиле учитывается как ИПК, равный 1.

Таким образом, все необходимые условия соблюдаются и его право на российскую пенсию определяется.

При этом размер страховой пенсии по старости будет определен из стажа, приобретенного на территории России, т.е. 4-х лет.

8. Пенсии, назначенные до вступления в силу Договора, могут быть пересмотрены в соответствии с его положениями на основании соответствующего заявления лица, с 1 числа месяца, следующего за месяцем подачи заявления, но не ранее даты вступления в силу Договора, а также при условии, что заявление о пересмотре пенсии по Договору подано гражданином не позднее истечения 2 лет, начиная с даты вступления в силу Договора. Такой выбор является окончательным и пересмотру не подлежит и не может повлечь уменьшения размера пенсии.

Такой выбор является окончательным и пересмотру не подлежит и не может повлечь уменьшения размера пенсии.

В случае если размер пенсии в результате пересмотра уменьшается, то такой пересмотр не производится и продолжает выплачиваться ранее назначенная пенсия в прежнем порядке.

9. Порядок реализации Договора регламентируется Административным соглашением по его применению <7>, согласно которому по вопросам реализации пенсионных прав по Договору граждане России и Израиля, а также члены их семей должны обращаться в компетентные учреждения России и Израиля по месту жительства, которыми в Российской Федерации являются Пенсионный фонд Российской Федерации и его территориальные органы, в Государстве Израиль — Институт национального страхования Государства Израиль.

———————————

<7> Административное соглашение между Министерством труда и социальной защиты Российской Федерации и Министерством социального обеспечения и услуг Государства Израиль по применению Договора между Российской Федерацией и Государством Израиль от 06. 06.2016, подписанное 11.07.2017.

06.2016, подписанное 11.07.2017.

Таким образом, граждане, проживающие в Израиле, могут реализовать свои права путем обращения в Институт национального страхования Государства Израиль.

Для решения вопроса об установлении и выплате российской пенсии гражданам, проживающим в Израиле, формуляры, заявления граждан и иные представляемые ими в целях пенсионного обеспечения документы направляются Институтом национального страхования Государства Израиль в Отделение ПФР по Тульской области, являющееся уполномоченным по реализации Договора с Израилем.

10. Назначение, перевод с вида на вид, перерасчет и пересмотр пенсий осуществляется на основании заявления, заполняемого по форме, применяемой в стране проживания гражданина, и необходимых документов, представляемых гражданином в компетентное учреждение той Договаривающейся Стороны, на территории которой он проживает.

Заявление о назначении и выплате пенсии по нормам Договора, поданное по законодательству одной Договаривающейся Стороны в компетентное учреждение этой Стороны, считается одновременно поданным в компетентное учреждение другой Договаривающейся Стороны, и датой его подачи считается день обращения за назначением пенсии в компетентное учреждение первой Договаривающейся Стороны.

11. В целях установления группы и причины инвалидности производятся медицинское освидетельствование (обследование) или переосвидетельствование по месту жительства застрахованного лица. Данная процедура носит безвозмездный характер, если иное не установлено законодательством Договаривающейся Стороны, на территории которого она производится. В случае возмездного проведения указанного освидетельствования, расходы покрываются в порядке, установленном законодательством названной Договаривающейся Стороны.

В свою очередь решение о группе и причине инвалидности, на основании представленных результатов, принимает медико-экспертное учреждение той Договаривающейся Стороны, по законодательству которой производится назначение и выплата соответствующей пенсии или пособия.

Тем самым, в целях назначения российской страховой пенсии по инвалидности при обращении гражданина в компетентное учреждение Израиля с соответствующим заявлением и документами названное учреждение направляет формуляр и медицинские документы в ПФР. Для заочного медицинского освидетельствования ПФР перенаправляет эти документы в соответствующее медико-экспертное учреждение Российской Федерации, которое проводит указанное освидетельствование и сообщает о результатах в ПФР. На основании этих результатов ПФР выносит решение об установлении страховой пенсии по инвалидности.

Для заочного медицинского освидетельствования ПФР перенаправляет эти документы в соответствующее медико-экспертное учреждение Российской Федерации, которое проводит указанное освидетельствование и сообщает о результатах в ПФР. На основании этих результатов ПФР выносит решение об установлении страховой пенсии по инвалидности.

12. По желанию пенсионера на основании заявления назначенная ему пенсия может выплачиваться:

на территории Российской Федерации — путем ежемесячного зачисления на счет пенсионера в банке или иной кредитной организации либо путем перевода через организации почтовой связи при условии ежегодного подтверждения факта нахождения гражданина в живых <8>;

———————————

<8> Подтверждение данного факта производится путем представления документа, подтверждающего факт нахождения гражданина в живых, выданного компетентным органом (должностным лицом) иностранного государства или нотариусом на территории Российской Федерации, а также составления акта о личной явке гражданина дипломатическими представительствами или консульскими учреждениями России за границей либо Пенсионным фондом Российской Федерации или его территориальным органом, осуществляющим пенсионное обеспечение гражданина на территории Российской Федерации (Положение о порядке выплаты страховой пенсии лицам, выезжающим (выехавшим) на постоянное жительство за пределы территории Российской Федерации, утвержденное постановлением Правительства Российской Федерации от 17. 12.2014 N 1386).

12.2014 N 1386).

переводиться в Государство Израиль — путем перевода сумм пенсий Пенсионным фондом Российской Федерации до 15 числа первого месяца каждого квартала за предшествующий квартал на банковский счет компетентного учреждения Израиля, которое в свою очередь обеспечивает доставку российской пенсии на банковский счет пенсионера, реквизиты которого он представил в компетентное учреждение Израиля. При этом, ежегодное подтверждение гражданином факта нахождения в живых не требуется.

При переселении гражданина, которому назначена пенсия в рамках Договора, из России в Израиль и наоборот выплату этой пенсии продолжает осуществлять государство, ее назначившее. В случае выезда указанного гражданина для постоянного проживания на территорию третьего государства, либо выхода из гражданства России или Израиля пенсия по Договору не выплачивается.

В этом случае гражданину (члену его семьи) компетентное учреждение дает разъяснения о действиях, которые ему (им) необходимо предпринять в целях решения вопроса о его (их) дальнейшем пенсионном обеспечении.

13. Положения Договора предусматривают возможность обращения компетентного учреждения одной Договаривающейся Стороны, при выявлении факта выплаты пенсии в размере, превышающем полагающийся гражданину по закону размер пенсии, в компетентное учреждение другой Договаривающейся Стороны с целью проведения процедуры удержания из выплачиваемой этим учреждением суммы пенсии в соответствии со своим законодательством. При этом удержанные суммы возмещаются компетентному учреждению первой Договаривающейся Стороны.

Пенсия – политика и реальность

«Пенсионеры бывают союзного значения, республиканского значения, местного значения и те, кто значения не имеют», — утверждал Эльдар Рязанов, и трудно не согласится с этим утверждением и в Израиле.

В течение трех лет Израиль сохраняет за собой отнюдь не почетное второе место по бедности в странах.

ОЭСР и занимает пятое место среди развитых стран с точки зрения социального неравенства. Об этом говорится в отчете о бедности Службы национального страхования («Битуах леуми») за 2021 год. Число людей, живущих за чертой бедности в стране, составляет 21% населения, то есть почти 2 миллиона человек. Число пенсионеров, получающих социальную надбавку, увеличилось с 190 тысяч (16,4%) до 210 тысяч (17,6%). У остальных главным доходом остается по-прежнему пенсия, и они считаются, согласно действующему законодательству, уже не бедными.

Число людей, живущих за чертой бедности в стране, составляет 21% населения, то есть почти 2 миллиона человек. Число пенсионеров, получающих социальную надбавку, увеличилось с 190 тысяч (16,4%) до 210 тысяч (17,6%). У остальных главным доходом остается по-прежнему пенсия, и они считаются, согласно действующему законодательству, уже не бедными.

В Израиле существуют два главных типа пенсий: бюджетная и накопительная. В 2008 году вступил в силу закон об обязательной (накопительной) пенсии. Эта пенсия формируется за счет накоплений как вычетов из зарплаты работника (18,5%), так и дотаций работодателя.

Данное решение было представлено правительством как шаг, улучшающий положение людей. К сожалению, на практике для некоторой части населения все вышло с точностью до наоборот. Причина очевидна: уровень риска вкладчиков повысился из-за того, что государство сняло с себя прямую ответственность за выплату пенсий.

В июне 2011 года доктор Ади Брендер, руководитель исследовательского отдела Банка Израиля, опубликовал отчет, в котором говорилось следующее: «Обязательная пенсия, введенная в Израиле в 2008 году, приводит к ухудшению положения лиц с низкими доходами, которые составляют около 30% всех домохозяйств, по сравнению с их положением до закона о пенсионных накоплениях. Прежде люди с низким доходом, достигшие пенсионного возраста, получали в дополнение к пособию по старости также «социальную надбавку» от Службы национального страхования («ашламат ахнаса»). Это гарантировало им прожиточный минимум. После закона о пенсионных накоплениях многие из-за размера пенсий лишились этой надбавки и сопутствующих ей льгот».

Прежде люди с низким доходом, достигшие пенсионного возраста, получали в дополнение к пособию по старости также «социальную надбавку» от Службы национального страхования («ашламат ахнаса»). Это гарантировало им прожиточный минимум. После закона о пенсионных накоплениях многие из-за размера пенсий лишились этой надбавки и сопутствующих ей льгот».

Несколько недель тому назад все пенсионные фонды опубликовали годовой отчет о доходах (в Израиле действует более десятка пенсионных фондов). Выяснилось, что прошедший год оказался наиболее убыточным как для пенсионных фондов, так и для рядовых работников, будущих пенсионеров, пенсии которых существенно сократились. Вот несколько примеров. Пенсионный фонд «Альтшуллер-Шахам» со снижением доходности в среднем на 26,7% оказался на первом месте с большим отрывом от конкурентов. Убытки понесли, но в значительно меньшей степени, фонд «Маром» (-6,1%) и «Мигдалим» (-7%). Причиной падения доходов стала главным образом война на Украине, вызвавшая экономическую нестабильность и резкое падение биржи.

При этом все мы знаем, что есть и другая категория пенсионеров, которые не потеряли ровным счетом ничего и пенсиям которых все мы можем только позавидовать. Речь идет о так называемых бюджетных пенсиях, то есть пенсиях, выплачиваемых исключительно государством.

Согласно отчету главного бухгалтера Минфина, в июне 2022 года, долг государства перед бюджетными пенсионерами составлял триллион шекелей. Получатели бюджетной пенсии превратились по сути дела в закрытый клуб, куда не пускают вот уже более 20 лет новых членов. Бюджетная пенсия не зависит от колебаний биржи, прикреплена к инфляции и индексируется раз в год в январе. Неудивительно, что разрыв между двумя типами пенсионеров непрерывно растет – одни становятся богаче, другие – беднее.

Но вернемся к нашим пенсионерам. Те из них, кто получает не слишком большую пенсию, могут рассчитывать на пособие по старости от «Битуах леуми». Это пособие вначале было прикреплено к росту средней зарплаты, а с 2001 года – к индексу потребительских цен, то есть к инфляции. Благодаря такой «заботе» о пенсионерах, пособие по старости от «Битуах леуми» все прошлые годы оставалось практическинеизменным. Сегодня базовое пособие по старости для пенсионера-одиночки составляет 1680 шекелей, а для пары – 2525. Рабочий стаж, хотя и увеличивает сумму пособия, но ненамного – не более чем на 50%.

Благодаря такой «заботе» о пенсионерах, пособие по старости от «Битуах леуми» все прошлые годы оставалось практическинеизменным. Сегодня базовое пособие по старости для пенсионера-одиночки составляет 1680 шекелей, а для пары – 2525. Рабочий стаж, хотя и увеличивает сумму пособия, но ненамного – не более чем на 50%.

Проблема в том, что многие из этих людей не получают социальную надбавку, и поэтому их положение гораздо хуже. Но почему они не имеют право на эту надбавку? Дело в том, что, если их пенсия вкупе с пособием по старости оказалась всего лишь на шекель больше, чем 70% от минимальной зарплаты, или за годы работы они скопили деньги на «черный день», они автоматически теряют право на социальную надбавку ильготы, которые достигают тысячи шекелей в месяц. В силу этого многие из них вынуждены продолжать работать.

Можно предположить, что именно об этих работающих людях обязаны были в первую очередь позаботиться «избранники народа», но вместо этого позаботились они о самих себе, любимых. За последние годы было подано 13 законов об увеличении пособия по старости, но депутаты были так заняты, что до обсуждения этих законопроектов дело не дошло. Это не помешало им в 2017 году увеличить себе пенсионные отчисления с 18% до 23% в месяц. Кроме этого, в Израиле действует закон, согласно которому депутат, успевший отсидеть 10 лет в Кнессете, получит пенсию в размере 50% от своей зарплаты. Таким образом, человек, нигде не работавший, но отсидевший 10 лет в Кнессете, будет получать «всего-навсего» 23.792 шекелей и многочисленные льготы.

За последние годы было подано 13 законов об увеличении пособия по старости, но депутаты были так заняты, что до обсуждения этих законопроектов дело не дошло. Это не помешало им в 2017 году увеличить себе пенсионные отчисления с 18% до 23% в месяц. Кроме этого, в Израиле действует закон, согласно которому депутат, успевший отсидеть 10 лет в Кнессете, получит пенсию в размере 50% от своей зарплаты. Таким образом, человек, нигде не работавший, но отсидевший 10 лет в Кнессете, будет получать «всего-навсего» 23.792 шекелей и многочисленные льготы.

В настоящее время правительство готовит бюджет на 2023 год. У пенсионеров, с трудом сводящих концы с концами, нет своего лобби в Кнессете, в правительстве и Гистадруте. Нет у них и рычагов давления на структуры, где принимаются решения. Поскольку изменения закона об обязательном пенсионном обеспечении не предвидится, государство обрекает на нищую старость пожилых граждан, которые на протяжении многих лет вносили пенсионные взносы и теперь забыты этим же государством.

Каждый еврей в молитве повторяет слова 11 псалома из «Теилим»: «Не забудь меня в старости моей; Все силы мои, не оставляй меня». Сегодня эти слова выглядят насмешкой над большинством граждан страны, которые уже пенсионеры или станут пенсионерами, и издевательством над пятой заповедью – «почитай отца своего и мать свою».

израильских пенсий инвестируются в рискованные зарубежные акции. Это большая авантюра — Новости Израиля

Migdal Insurance является крупнейшим инвестиционным менеджером в Израиле. Он управляет более чем 100 миллиардами долларов, но куда на самом деле вложены все эти деньги? Среди разнообразных портфелей под его управлением, которые включают страхование ответственности директоров и должностных лиц (D&O), пенсионные фонды, фонды профессионального развития («керен иштальмут») и взаимные фонды, есть портфель под названием «Фонд Y» («керен ‘юд’» ). Этот фонд включает в себя страхование собственных директоров и должностных лиц Migdal в рамках плана под названием «разделение прибыли», в рамках которого компания делится прибылью членов, получая 15 процентов от их доходов. Это крупнейший портфель, которым управляет Мидгал, и один из крупнейших в Израиле. Согласно отчету компании о распределении активов на конец сентября 2021 года, стоимость активов в этом портфеле составила 75 млрд шекелей (23,8 млрд долларов).

Это крупнейший портфель, которым управляет Мидгал, и один из крупнейших в Израиле. Согласно отчету компании о распределении активов на конец сентября 2021 года, стоимость активов в этом портфеле составила 75 млрд шекелей (23,8 млрд долларов).

Если бы мы опросили членов Фонда Y и спросили их о финансовой структуре фонда, они, несомненно, сказали бы, что это солидный портфель, большая часть которого вложена в надежные израильские ценные бумаги и облигации, и что он намного надежнее, чем инвестирование в фондовый рынок. Это было бы ошибкой. Согласно отчету компании о распределении ее инвестиций и составе ее акций, половина денег, выделенных на страхование D&O в Мигдале, инвестируется не в Израиле, а за границей, и не в солидные инвестиции, а в акции, считающиеся рискованными, такие как акции, ETN которые отслеживают фондовые индексы, фонды, инвестирующие в торгуемые и неторгуемые ценные бумаги, а также в недвижимость.

Более конкретно: в конце сентября фонд Y Мигдала держал 25 процентов своих активов в акциях, 11 процентов в инвестиционных фондах, 8 процентов в недвижимости, 9 процентов в ETF и 5 процентов в паевых инвестиционных фондах. Все это активы, по существу связанные с акциями; промежуточный итог показывает, что половина портфеля напрямую связана с акциями. Если к этому добавить тот факт, что некоторые корпоративные облигации (15%) часто больше похожи на акции, чем на облигации, — и даже если принять во внимание тот факт, что только 92 процента портфеля вложено в ценные бумаги, так как более 8 процентов его хранится в банках в виде наличных – получается, что 60-70 процентов фонда вложено в акции. Это очень высокая степень риска для фонда, предназначенного для финансирования пенсий, и она сильно отличается от того, что представляет себе большинство населения.

Все это активы, по существу связанные с акциями; промежуточный итог показывает, что половина портфеля напрямую связана с акциями. Если к этому добавить тот факт, что некоторые корпоративные облигации (15%) часто больше похожи на акции, чем на облигации, — и даже если принять во внимание тот факт, что только 92 процента портфеля вложено в ценные бумаги, так как более 8 процентов его хранится в банках в виде наличных – получается, что 60-70 процентов фонда вложено в акции. Это очень высокая степень риска для фонда, предназначенного для финансирования пенсий, и она сильно отличается от того, что представляет себе большинство населения.

А в какой стране инвестируются все эти акции или квазиакции? До недавнего времени портфели ценных бумаг, управляемые в Израиле, характеризовались тем, что известно в мире финансов как «домашняя предвзятость», а именно предпочтение инвестированию в Израиль другим альтернативам. Причин для этого было множество, в том числе проблематичный характер инвестирования за границей, отсутствие соответствующих профессиональных знаний, высокие затраты и необходимость управления валютными рисками. Но после не слишком продолжительного просмотра таблиц состава активов Фонда Y, аналогичных таблицам в других фондах Мигдала и других компаний, мы получили совершенно иную картину, чем была в прошлом.

Но после не слишком продолжительного просмотра таблиц состава активов Фонда Y, аналогичных таблицам в других фондах Мигдала и других компаний, мы получили совершенно иную картину, чем была в прошлом.

Из торгуемых акций в портфеле Мигдала (23,5 процента от общего портфеля), например, только 54 процента котировались на израильской фондовой бирже, большинство из них — в индексе Тель-Авив-25. Наиболее значительным местным компонентом акций были акции пяти крупнейших банков Израиля. Не менее 46 процентов акций принадлежали зарубежным компаниям. Какие? И снова сюрприз: крупнейшими акциями в страховом портфеле D&O Мигдала были акции американских технологических гигантов, о которых почти ежедневно говорили по телевидению и в прессе. Акции Google составляли не менее 1,7% портфеля акций D&O, за ней следовали Amazon (1,5%), Apple (1,2%), Facebook (1,1%) и Microsoft (1%). Вместе пять американских технологических гигантов составляют не менее 6,5% акций крупнейшего фонда Мигдала, уступая только его доле акций израильских банков (10,2%). Кроме того, доля израильских пенсионных фондов в этих акциях даже больше, чем может показаться, поскольку они также составляют часть инвестиций в иностранные индексные фонды и часть инвестиций в иностранные хедж-фонды, которые также пользуются большим спросом у израильских пенсионных фондов. .

Кроме того, доля израильских пенсионных фондов в этих акциях даже больше, чем может показаться, поскольку они также составляют часть инвестиций в иностранные индексные фонды и часть инвестиций в иностранные хедж-фонды, которые также пользуются большим спросом у израильских пенсионных фондов. .

Удивительно? Это не вся картина в отношении иностранных инвестиций страховых планов Migdal D&O и других израильских пенсионных фондов. При более глубоком рассмотрении деталей инвестиций в ETF, которые составляют 9,2 процента портфеля Мигдала, подавляющее большинство (90 процентов) отслеживают иностранные биржи или, другими словами, иностранные акции. Инвестиции Мигдала в фонды, включающие венчурные фонды, хедж-фонды и фонды прямых инвестиций, демонстрируют аналогичную картину: 85 процентов составляют иностранные фонды, инвестирующие в основном в акции. Они составляют около 10 процентов всего инвестиционного портфеля, что аналогично общим инвестициям Мигдала в израильские акции. В целом инвестиции в иностранные ценные бумаги составляют не менее 45 процентов от общего объема. Другими словами, половина портфелей людей, сберегающих через страхование D&O в Migdal, инвестируется за границей, в основном в акции, причем большая часть этого зависит от судьбы небольшого числа акций технологических компаний.

Другими словами, половина портфелей людей, сберегающих через страхование D&O в Migdal, инвестируется за границей, в основном в акции, причем большая часть этого зависит от судьбы небольшого числа акций технологических компаний.

Не только Мигдал

Является ли портфель Мигдала исключением? Кажется, это не так. Почти все пенсионные и долгосрочные сберегательные фонды в Израиле, в страховых компаниях или инвестиционных домах, таких как Altshuler Shaham, Meitav Dash Investments или Yelin Lapidot, в принципе схожи, а различия между ними сводятся к конкретному выбору акций. .

- Высокая доходность – новая норма для израильтян. Но является ли это реальным ростом?

- Эта женщина рассказывает самым богатым израильтянам, куда инвестировать. Это ее совет для вас

- На Тель-Авивской фондовой бирже «Вечеринка IPO, которую мы не видели десятилетиями»

Altshuler Shaham Provident Funds and Pension, которая в сентябре 2021 года владела активами на сумму 2,5 миллиарда шекелей (793 миллиона долларов США), владела 46 процентами своих активов в акции, почти 70 процентов из них за рубежом. Известными акциями, которыми он владел, были Nestlé (3,2 процента), Alibaba (3,2 процента) и Pfizer (1,5 процента). Если добавить к этому 11 процентов, вложенных в иностранные взаимные фонды, и 5 процентов в зарубежные ETF, то получится портфель, в котором 30 процентов по-прежнему находятся в наличных деньгах или вложены в государственные облигации Израиля, а остальная часть почти полностью состоит из акций. в основном зарубежные. Это верно для всех институциональных инвесторов в Израиле. Вот так выглядит портфель долгосрочных сбережений каждого из нас.

Известными акциями, которыми он владел, были Nestlé (3,2 процента), Alibaba (3,2 процента) и Pfizer (1,5 процента). Если добавить к этому 11 процентов, вложенных в иностранные взаимные фонды, и 5 процентов в зарубежные ETF, то получится портфель, в котором 30 процентов по-прежнему находятся в наличных деньгах или вложены в государственные облигации Израиля, а остальная часть почти полностью состоит из акций. в основном зарубежные. Это верно для всех институциональных инвесторов в Израиле. Вот так выглядит портфель долгосрочных сбережений каждого из нас.

В связи с этим возникает несколько вопросов: Во-первых, является ли такой состав активов проблемой? Поскольку процентные ставки во всем мире находятся на минимальном уровне, а рынок облигаций в течение некоторого времени не приносил положительной реальной доходности, инвестиционным менеджерам приходилось отвлекать все больше и больше средств от инвестиций с низким уровнем риска в акции и инвестиции, подобные акциям, в основном крупные американские компании, занимающие лидирующие позиции на фондовых рынках США, например, входящие в индекс S&P 500. Но если эти инвестиции были основным фактором высокой доходности израильских пенсионных фондов в последние годы, это рискованная стратегия. Если произойдет изменение тренда акций технологических компаний на Уолл-стрит, а именно, если пузырь высоких технологий лопнет, израильские пенсии сильно пострадают.

Но если эти инвестиции были основным фактором высокой доходности израильских пенсионных фондов в последние годы, это рискованная стратегия. Если произойдет изменение тренда акций технологических компаний на Уолл-стрит, а именно, если пузырь высоких технологий лопнет, израильские пенсии сильно пострадают.

Apple, Amazon, Microsoft и Google торгуются по оценке почти в 2 триллиона долларов каждая, но как долго может продолжаться эта вечеринка? Граждане Израиля должны понимать, что их уровень жизни после выхода на пенсию напрямую связан с ценой этих пяти акций, а также с ценой акций крупнейших банков Израиля, которые также являются центральным якорем в портфелях большинства институциональных инвесторов.

Знак улицы Уолл-стрит обрамлен американскими флагами, развевающимися возле Нью-Йоркской фондовой биржи, в этом месяце. Кредит: Мэри Альтаффер /AP

Мы не такие, как Америка

Существуют дополнительные проблемы, связанные с переходом институциональных инвесторов на акции и зарубежные инвестиции. Одним из них является валютный риск, поскольку инвесторы должны использовать шекели населения для покупки этих акций в долларах, а затем выплачивать доход в шекелях, поскольку израильтяне живут и тратят деньги в Израиле. В качестве решения институциональные инвесторы, как правило, хеджируют свои иностранные инвестиции от крупных изменений обменных курсов, но такое хеджирование обходится дорого.

Одним из них является валютный риск, поскольку инвесторы должны использовать шекели населения для покупки этих акций в долларах, а затем выплачивать доход в шекелях, поскольку израильтяне живут и тратят деньги в Израиле. В качестве решения институциональные инвесторы, как правило, хеджируют свои иностранные инвестиции от крупных изменений обменных курсов, но такое хеджирование обходится дорого.

«Каждый доллар, который я покупаю за границей, обходится мне в 0,8% в год, почти целый цент, чтобы защитить портфель от рисков, связанных с колебаниями обменного курса, и это напрямую зависит от доходности портфеля», — объясняет крупный инвестиционный менеджер в одной из крупных страховых компаний, добавив, что это защищает большую часть портфеля от таких колебаний ставок. Но не весь портфель защищен. Это означает, что когда шекель растет по отношению к доллару, доходность в шекелях уменьшается.

Еще одной проблемой является неудобный график работы на Уолл-Стрит для израильских трейдеров, а главное, их недостаточное знакомство с компаниями, торгующими там. В Израиле институциональные аналитики и исследователи могут свободно и напрямую разговаривать с директорами компаний, посещая фабрики или деловые операции и получая собственные впечатления, наблюдая за языком тела членов правления, когда они отвечают на вопросы. Напротив, у них нет доступа к менеджерам американских гигантов. Израильский аналитик может довольно легко получить доступ к генеральному директору Bank Hapoalim, но не к генеральному директору Apple Тиму Куку.

В Израиле институциональные аналитики и исследователи могут свободно и напрямую разговаривать с директорами компаний, посещая фабрики или деловые операции и получая собственные впечатления, наблюдая за языком тела членов правления, когда они отвечают на вопросы. Напротив, у них нет доступа к менеджерам американских гигантов. Израильский аналитик может довольно легко получить доступ к генеральному директору Bank Hapoalim, но не к генеральному директору Apple Тиму Куку.

Таким образом, инвестиционные менеджеры в Израиле ищут другие решения для получения прибыли. Некоторые из них, такие как Гилад Альтшулер из Altshuler Shaham, делают большие ставки, которые иногда успешны, а иногда нет. В прошлом Альтшулер инвестировал больше, чем другие, в облигации на основе шекелей, которые не были связаны с инфляцией, получая доход выше, чем у его конкурентов, после чего он начал масштабную кампанию по привлечению новых клиентов. «Почти каждый шекель, потерянный инвестиционными домами, в том числе и нашим, достался ему», — говорит один из его конкурентов. Но недавно он сделал крупную ставку на китайские акции и потерпел неудачу из-за решения правительства Китая расправиться с собственными бизнес-гигантами, в результате чего Альтшулер потерял клиентов и деньги в последние месяцы.

Но недавно он сделал крупную ставку на китайские акции и потерпел неудачу из-за решения правительства Китая расправиться с собственными бизнес-гигантами, в результате чего Альтшулер потерял клиентов и деньги в последние месяцы.

Другие институциональные инвесторы вкладывают деньги в недвижимость и инфраструктурные проекты в Израиле, но и здесь возникают проблемы. Эти проекты в настоящее время структурированы таким образом, что, даже если они приносят от 6 до 8 процентов, большая часть этого остается в руках разработчиков, в то время как институциональные инвесторы, то есть общественность, получают только половину этой отдачи, хотя именно общественность приносит большие деньги в сделку. В этом случае тот, кто платит волынщик, не получает большую часть прибыли.

Также предпринимаются многочисленные попытки обмана и введения в заблуждение при управлении пенсиями и накоплениями. Один из наиболее известных приемов заключается в создании впечатляющих доходов за счет новых инвестиций, что относительно легко сделать, когда инвестиционные инструменты, такие как резервные фонды, пенсионные фонды и взаимные фонды, оперируют лишь очень небольшими суммами денег, но масштабирование которых невозможно. когда деньги вырастут до значительных уровней.

когда деньги вырастут до значительных уровней.

Это выглядит так: Откройте новый инвестиционный инструмент, например, взаимный фонд. Продавайте его членам, чтобы привлечь несколько сотен тысяч шекелей, и используйте эти деньги для покупки небольших неторгуемых акций. Продолжайте продвигать фонд и переводите в него деньги из других фондов, чтобы в нем аккумулировалось больше денег, которые вы используете для покупки тех же акций, тем самым повышая стоимость собственных акций. Отсюда машина начинает работать самостоятельно. Впечатляющая доходность привлекает новых инвесторов, которые вкладывают свои деньги в фонд, который используется для покупки большего количества неторгуемых акций, стоимость которых продолжает расти, и цикл продолжается. Все это прекрасно работает до тех пор, пока у фонда не появится сумма денег, которая больше не позволяет ему полагаться на небольшое количество мелких акций, или пока состав активов не начнет выглядеть подозрительно, и игра остановится. Мелкие акции теряют свою ценность.

Но даже в этом случае, даже если доходы перестанут быть исключительными и, возможно, разочаровывающими, фонд может продолжать публиковать хорошие результаты в течение многих лет. Если этот фонд показал 50-процентную прибыль в первый год своего существования, когда он был крошечным и полным манипулируемых акций, можно было бы поверить, что через три, пять и даже 10 лет он, несомненно, покажет впечатляющие результаты. Обманывают ли здесь инвесторов? Конечно, они есть. Это незаконно? По-видимому, нет, по крайней мере, согласно текущей интерпретации Управления по ценным бумагам Израиля.

Для инвесторов правило должно быть простым: если вы не начнете с самого начала, остерегайтесь новых инвестиционных инструментов с хорошей прибылью, поскольку это может быть тот же самый трюк, который использовался в прошлом многими инвестиционными домами, когда они были еще маленькими.

Еще одна серьезная проблема на рынке капитала связана с тем, как работают страховые брокеры. Это люди, стремящиеся выглядеть как финансовые консультанты, обслуживающие своих клиентов, но на самом деле они агенты, работающие на страховые компании и инвестиционные дома. В Израиле много таких брокеров, более 14 000. Они известны под разными именами, например, «пенсионные консультанты» или «старшие финансовые консультанты», и представляются беспристрастными, поскольку работают со всеми страховыми компаниями. На практике это лживо. Они работают со многими инвестиционными домами, но их единственный явный интерес — заставить клиента перейти из их текущего инвестиционного дома в другой.

В Израиле много таких брокеров, более 14 000. Они известны под разными именами, например, «пенсионные консультанты» или «старшие финансовые консультанты», и представляются беспристрастными, поскольку работают со всеми страховыми компаниями. На практике это лживо. Они работают со многими инвестиционными домами, но их единственный явный интерес — заставить клиента перейти из их текущего инвестиционного дома в другой.

В конечном счете, все инвестиционные менеджеры, работающие с институциональными инвесторами в Израиле, согласны: для долгосрочных инвестиций, особенно когда речь идет о пенсионных и пенсионных фондах, фондовый рынок в настоящее время не более опасен, чем рынок облигаций или что-либо когда-либо считается надежной инвестицией, и у инвесторов нет другого выбора, кроме как держать основные акции, такие как Apple и Google. Это потому, что именно они управляют американским фондовым рынком, который, в свою очередь, управляет всеми другими мировыми рынками. Это мир, возникший в результате исчезающе малых процентных ставок и печатания денег центральными банками. Спасатели должны задать себе вопрос: что произойдет, когда этот новый мир вернется, возможно, сразу, к правилам игры, которые были написаны в учебниках по экономике и финансам за последние 200 лет?

Спасатели должны задать себе вопрос: что произойдет, когда этот новый мир вернется, возможно, сразу, к правилам игры, которые были написаны в учебниках по экономике и финансам за последние 200 лет?

Не менее 57,6 млрд израильских пенсий было инвестировано в ископаемое топливо — контрольный орган ведущие финансовые учреждения, инвестирующие деньги населения некоммерческим Форумом чистых денег.

17 миллиардов долларов в активах компаний, которые получают прибыль от нефти, газа, угля и других загрязняющих источников энергии, меньше, чем 64,5 миллиарда шекелей (20 миллиардов долларов), которыми владели в первом квартале, и на тик выше 57,5 миллиардов шекелей (18,4 миллиарда долларов, согласно обменных курсах на тот момент), зарегистрированных за последний квартал 2021 года.

Форум чистых денег, коалиция 28 организаций по защите окружающей среды и социальной справедливости, стремится побудить финансовые учреждения отказаться от ископаемого топлива и предоставить информацию инвесторам, ищущим зеленые фонды. Он ранжирует 10 крупнейших финансовых учреждений страны с общедоступной информацией в соответствии с их инвестициями в компании, работающие на ископаемом топливе, в Израиле и за рубежом.

Он ранжирует 10 крупнейших финансовых учреждений страны с общедоступной информацией в соответствии с их инвестициями в компании, работающие на ископаемом топливе, в Израиле и за рубежом.

Инвестиционный дом Altschuler Shaham, который в июле 2021 года обязался прекратить все новые инвестиции в корпорации, занимающиеся «в основном разведкой или добычей ископаемого топлива» своими сберегательными и пенсионными фондами, был признан самой чистой компанией во втором квартале этого года. .

Согласно общедоступным данным, 9,86% его инвестиций в акции и корпоративные облигации были вложены в компании, работающие на ископаемом топливе.

Получить The Times of Israel’s Daily Edition

по электронной почте и никогда не пропустите наши главные новости

Адрес электронной почты для новостной рассылки

Регистрируясь, вы соглашаетесь с условиями

Мейтав Даш следует за Альтшулером Шахамом в рейтинге с долей инвестиций в ископаемое топливо 10,42%, а Йеллин Лапидот с долей 11,24% занимает третье место по сравнению с 10-м местом в последнем квартале прошлого года. 2021. 9Следующим идет 0003

2021. 9Следующим идет 0003

Клал с 12,3%, за ним следуют Харел с 13,02%, Феникс с 13,51%, Менора с 13,93%, Море с 14,59% и Мигдал с 14,97%.

Компания Migdal была отмечена в отчете за отступление от предыдущих обещаний снизить уровень инвестиций в ископаемое топливо.

Рейтинг Clean Money Forum за второй квартал 2022 года по инвестициям в израильские компании, занимающиеся ископаемым топливом, основными институциональными инвесторами Израиля. (Courtesy, Clean Money Forum)

Аналитическая группа заняла десятое место с 16,04% своих инвестиций в ископаемое топливо.

Форум чистых денег рассматривает инвестиционную политику и анализирует фактические инвестиции в корпоративные облигации и акции, которые пенсионные, сберегательные и страховые учреждения страны обязаны публиковать. У него нет доступа к другим операциям таких учреждений, например, к кредитам, которые компании не обязаны раскрывать. Банки исключены из рейтинга, поскольку они не обязаны публиковать данные о пенсиях.

Он основывает свою классификацию инвестиций на Индексе свободных от ископаемых Тель-Авивской фондовой биржи, который он помог запустить два года назад, а также на всемирном реестре, который ведет As You Sow на основе данных рейтингового гиганта Morningstar.

Рейтинги форума основаны на системе, учитывающей как холдинги, так и инвестиционную политику.

Те, кто находится в верхней части списка, имеют самые низкие инвестиции в уголь, нефть и газ.

Форум предоставляет каждому учреждению свой собственный отчет о воздействии ископаемых до публикации рейтинга, чтобы дать им возможность ответить.

Реклама

Migdal, которая в конце 2020 года обязалась не делать никаких новых инвестиций в производство ископаемого топлива и ежегодно сокращать использование ископаемого топлива на 10 процентов, пока к концу десятилетия не достигнет нулевого уровня выбросов углерода, в конце десятилетия опустилась с третьего места. прошлого года на седьмое место в первом квартале этого года и на девятое место в последнем рейтинге.

На самом деле компания сократила свои грязные инвестиции на 12% в 2021 году, но в этом году удвоила их и вложила еще больше.

Иллюстративное фото выбросов углерода электростанцией. (скриншот YouTube)

Мигдал заявил в своем заявлении, что в его портфеле отражено больше денег, вложенных в компании, работающие на ископаемом топливе, из-за роста цен на энергоносители.

«2022 год характеризовался необычными макроэкономическими изменениями, которые отразились в резком глобальном росте цен на энергоносители, что привело к росту инфляции», — говорится в сообщении. «Из-за роста цен на энергоносители примерно на 50% по сравнению с рыночными индексами, которые снизились примерно на 20%, произошло изменение доли инвестиций в ископаемое топливо в инвестиционном портфеле Migdal Insurance».

Без упоминания ископаемого топлива в заявлении также говорится, что компания достигнет своих целей на 2022 год «в отношении сокращения объема инвестиций, которые не соответствуют критериям ESG (окружающая среда, социальная ответственность и управление) в соответствии с политикой компании». Но в нем подчеркивается, что критерии ESG являются лишь частью множества соображений, направленных на ключевую цель — принести прибыль вкладчикам и снизить риски. ФАЙЛ

Но в нем подчеркивается, что критерии ESG являются лишь частью множества соображений, направленных на ключевую цель — принести прибыль вкладчикам и снизить риски. ФАЙЛ

— Вывеска с надписью «Использование ископаемых видов топлива» отображается во время демонстрации на саммите ООН по климату COP27 12 ноября 2022 г. в Шарм-эль-Шейхе, Египет. (AP Photo/Peter Dejong, File)

Соучредитель Форума чистых денег Орен Каплун сказал, что, поскольку 10-процентное обещание Мигдала было ежегодным, его организация подождет, чтобы увидеть, компенсируют ли ее результаты за третий и четвертый кварталы рост до сих пор.

Сжигание ископаемого топлива не только загрязняет окружающую среду и отрицательно влияет на здоровье населения; это основной антропогенный фактор глобального потепления и изменения климата.

Ранее в этом году Международное энергетическое агентство заявило, что добыча и разработка нефти, угля и газа должна быть остановлена в этом году, если мир хочет достичь нулевого уровня выбросов к 2050 году — ситуация, когда выбросы, которые невозможно полностью устранить, компенсируются удаление и поглощение углерода, также известное как секвестрация.

Leave a Reply