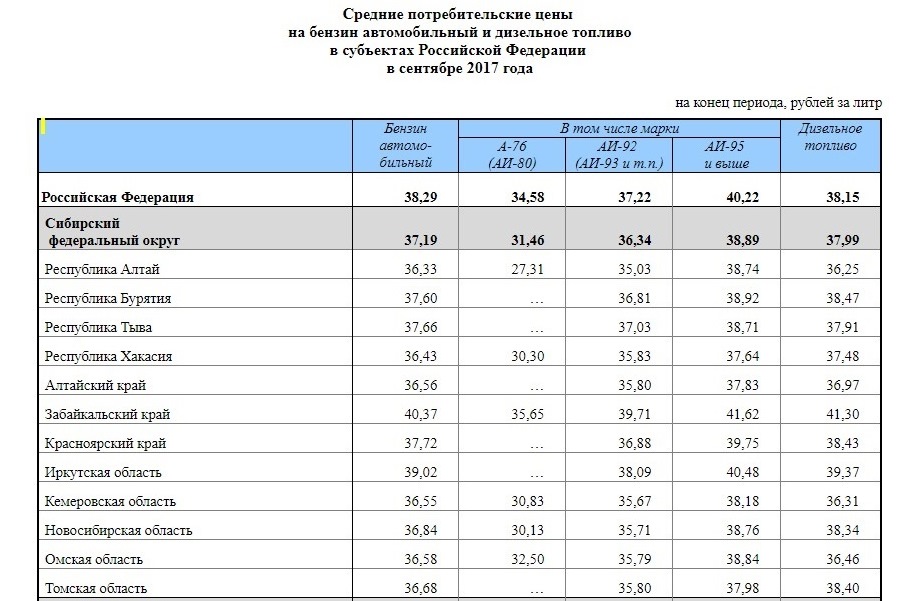

Сколько будет стоить топливо на АЗС

В октябре биржевая стоимость бензина марки АИ-92 упала на 9%, достигнув минимальных значений с 2016 года. А цена на дизельное топливо, наоборот, побила рекорд трижды за прошедший месяц. В результате оптовые цены на дизель стали выше, чем на бензин, уже почти в два раза. Схожая динамика наблюдается и в рознице.

— Нетипичная ситуация, но вполне объяснимая. Из-за антироссийских санкций запасы топлива остаются на внутреннем рынке. Это способствует снижению цен на опте и небольшому снижению цен на бензин. Плюс наблюдается кризис на автомобильном рынке. Цены на машины резко выросли. К тому же их просто нет в наличии у дилеров, — рассказал финансовый аналитик BitRiver Владислав Антонов.

Что касается дизеля, то он, наоборот, дорожает. Повышение цен вызвано закупками, которые делает Европа в ожидании эмбарго на импорт нефти и нефтепродуктов из России.

По мнению Владислава Антонова, такая ситуация может сохраниться до декабря, пока Европа окончательно не откажется от нефти и нефтепродуктов. Здесь ещё неясно, смогут ли G7 и ЕС ввести потолок на нефть и газ. Если введут, то неизвестно, каких уровней достигнет цена на нефть и бензин в мире.

Здесь ещё неясно, смогут ли G7 и ЕС ввести потолок на нефть и газ. Если введут, то неизвестно, каких уровней достигнет цена на нефть и бензин в мире.

— По крайней мере, в России с бензином должно быть всё хорошо. НПЗ увеличат переработку нефти и увеличат объёмы бензина, чтобы избежать сильного повышения цен. На зависть энергодефицитным рынкам ЕС и США рост цен на топливо в России будет ниже инфляции, — считает Владислав Антонов.

Что такое траншевая ипотека и чем она опасна

Дизеля в нашей стране традиционно производилось меньше, чем потреблялось. Частично это замещалось импортом и производством смесей с авиатопливом. Но в 2022 году были приняты решения, которые такие суррогаты запретили. В результате дефицит дизеля в РФ может достичь 20%, о чём ранее неоднократно предупреждали производители. Так охарактеризовал ситуацию на рынке руководитель аналитического департамента AMarkets Артём Деев.

Фото © ТАСС / Кирилл Кухмарь

На фоне тенденции к дефициту во время высокого сезона потребления (осенне-зимний период) цены на дизель растут. По прогнозам Артёма Деева, вероятнее всего, что дизельное топливо продолжит дорожать, в то время как стоимость бензина останется на прежнем уровне до конца 2022 года.

По прогнозам Артёма Деева, вероятнее всего, что дизельное топливо продолжит дорожать, в то время как стоимость бензина останется на прежнем уровне до конца 2022 года.

— Бензина из России экспортировалось больше, чем дизеля, поэтому, когда весной этого года поставки за границу сократились, внутренний рынок оказался не в состоянии использовать весь этот объём. Естественно, цена на бензин снижалась быстрее, чем на дизельное топливо. Сейчас ситуация не сильно изменилась, только у дизеля появился дополнительный сезонный драйвер и внешние факторы подорожания. Он заключается в переходе на более дорогое зимнее дизельное топливо, у которого даже биржевая цена выше летней марки почти на 20%, — рассказал аналитик TeleTrade Алексей Фёдоров.

Что касается внешних факторов, то они сводятся к проблемам с наличием дизеля в мире. Дело в том, что запасы этого вида топлива в США находятся на самом низком уровне за последние 70 лет. Это очень опасная ситуация, из-за которой цены на американских заправках в конце октября снова начали расти.

Обстановка осложняется тем, что восполнить дефицит просто неоткуда, поэтому администрация Джо Байдена оказывается перед сложной дилеммой. Либо сокращать экспорт дизельного топлива из США и провоцировать рост цен за пределами страны, прежде всего в Европе, либо продолжать поддерживать другие страны американскими поставками, но терпеть рост цен на дизель в США.

С 1 ноября рубль войдёт в новый диапазон колебаний: Прогноз курса валют

— До промежуточных выборов в США 8 ноября администрация Байдена будет стараться усидеть на двух стульях, как делала это раньше. А вот после выборов, в случае ожидаемой всеми победы Республиканской партии, американские интересы могут быть выдвинуты на первый план и дизельное топливо в европейских странах может существенно подорожать, — отметил Алексей Фёдоров.

По его словам, для российского топливного рынка эти внешние тенденции малозначимы. По крайней мере до тех пор, пока ограничения на поставки топлива из России сохраняют на внутреннем рынке профицит. Но если республиканцы, получив контроль над Палатой представителей Конгресса США, окажутся более сговорчивыми, то выход на переговоры по Украине может довольно быстро привести к снятию части ограничений. Особенно по таким критически важным составляющим, как топливо.

Но если республиканцы, получив контроль над Палатой представителей Конгресса США, окажутся более сговорчивыми, то выход на переговоры по Украине может довольно быстро привести к снятию части ограничений. Особенно по таким критически важным составляющим, как топливо.

В таком случае после привычной уже для России преимущественно нейтральной динамики в ноябре динамика розничных цен на бензин и дизельное топливо в декабре может быстро догнать годовой уровень инфляции в России в 13% или немного больше и приблизиться к уровню более высоких внешних цен.

— Раньше низкие акцизы делали выгодным производство зимнего дизеля путём смешивания летнего топлива с авиационным керосином. Но сейчас акцизы повышены, производителям стало невыгодно выпускать такие смеси — и образовался дефицит. Более того, часть зимнего топлива Россия направляет на экспорт. В результате в стране ситуация усугубляется ещё больше. Именно поэтому сейчас, когда потребление зимнего топлива растёт, цены на дизель увеличиваются: их поднимают ожидания высокого дефицита. Стоимость бензина при этом стабилизировалась: внутреннее потребление сокращается, а объёмы производства растут. Так что серьёзных оснований считать, что бензин будет дорожать в нашей стране, пока нет, — считает частный инвестор, основатель «Школы практического инвестирования» Фёдор Сидоров.

Стоимость бензина при этом стабилизировалась: внутреннее потребление сокращается, а объёмы производства растут. Так что серьёзных оснований считать, что бензин будет дорожать в нашей стране, пока нет, — считает частный инвестор, основатель «Школы практического инвестирования» Фёдор Сидоров.

Фото © ТАСС / Руслан Шамуков

Ждёте ли вы повышения цен на заправках?

Да, будет резкий рост

Да, но в пределах инфляции

Нет, бензин не подорожает

Нет, бензин будет дешеветь

Нина Важдаева

- Статьи

- азс

- биржи

- Личные финансы

- Экономика

Комментариев: 2

Для комментирования авторизуйтесь!

Цены на топливо в Украине продолжают падать — Новости Украины

- Главная

org/ListItem»>

org/ListItem»>

Экономика

06 августа, 2022, 16:59

Поделиться

© UBR

В начале августа оптовые цены на нефтепродукты продолжили падать.

Украинский рынок все больше затоваривается топливом, а спрос на него все больше падает, из-за чего АЗС уже готовы торговать по себестоимости продукта. Это показало еженедельное исследование консалтинговой группы «А-95», передает enkorr.

Это показало еженедельное исследование консалтинговой группы «А-95», передает enkorr.

«Цена продолжает падать, с такими темпами на следующей неделе будем торговать по себестоимости. В июле на рынок был поставлен большой объем ресурса, а спрос остается на минимальном уровне», – говорит один из опрошенных трейдеров.

В начале августа оптовые цены на нефтепродукты продолжили падать.

В пятницу, 5 августа, в среднем по стране бензины А-95 в опте можно было приобрести за 46,5 грн/л, что на 2 грн/л (на 4%) ниже недели назад. Дизельное горючее в среднем за неделю потеряло 3 грн/л (6%) и торговалось на уровне 45,75 грн/л.

Бензин 5 августа предлагался в рынок в пределах ценового диапазона 45-49 грн, снизившись за неделю на 2-3 грн/л. Минимальная цена была зафиксирована на юге страны – 45 грн/л. Несколько дороже бензин можно было приобрести в западных областях – за 47 грн/л, а с продвижением в глубь страны цена росла до 49 грн/л.

Диапазон торговли дизельным топливом был более широк – 42-48 грн/л. Это на 3-4 грн/л дешевле, чем неделю назад.

Это на 3-4 грн/л дешевле, чем неделю назад.

Низкие цены надежно поселились в южном регионе. Здесь торговля шла в пределах 42-44 грн/л, потеряв за неделю 3-4 грн/л. При этом уже звучало мнение, что на следующей неделе цена упадет до 41,5 грн/л в связи с низким спросом и снижением мировых котировок.

Западный регион на второй строчке ценового ралли. Здесь дизель можно было приобрести в диапазоне 44-47 грн/л, что также ниже цен в прошлую пятницу на 2-3 грн/л. Трейдеры не так охотно сбрасывали цены, ведь имеющийся ресурс был ввезен по высоким ценам.

В северных и центральных регионах ценники на ДТ сбросили 2-3 грн/л в неделю, и дизель в пятницу торговался по 45-48 грн/л. Стабильно более дорогое дизельное топливо торгуется в восточных областях страны — за 46-49 грн/л. Но этот уровень также свидетельствует о снижении цен на 2-3 грн/л.

Напомним, согласно данным «А-95», объем импорта моторных топлив (бензин, ДТ, автогаз) в Украину увеличился в июле на 125 тыс. т по сравнению с июнем-2022 до 779 тыс. т. Основной прирост произошел за счет поставки дизельного горючего, импорт которого по сравнению с июнем 2022 г. увеличился на 75 тыс. т (+16%), до 560 тыс. т.

т. Основной прирост произошел за счет поставки дизельного горючего, импорт которого по сравнению с июнем 2022 г. увеличился на 75 тыс. т (+16%), до 560 тыс. т.

Related video

Напомним также, что начало августа ознаменовалось существенным снижением цен на нефтепродукты в Европе — на 10-15%.

Подготовил/ла Лия Ильченко

Заметили ошибку?

Пожалуйста, выделите ее мышкой и нажмите Ctrl+Enter или Отправить ошибку

Оставайтесь в курсе последних событий!

Подписывайтесь на наш канал в Telegram

Следить в Телеграмме

Вас заинтересует

Российско-украинская война и изменения в поставках кукурузы и пшеницы в Украине: влияние на глобальные сельскохозяйственные рынки

Рекомендуемый формат цитирования:

Янцен Дж. и К. Зулауф. «Российско-украинская война и изменения в поставках кукурузы и пшеницы в Украине: влияние на мировые сельскохозяйственные рынки». farmdoc daily (13):34, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет, ул.

farmdoc daily (13):34, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет, ул.

Урбана-Шампейн, 24 февраля 2023 г. Постоянная ссылка

Воздействие российско-украинского конфликта на поставки украинской кукурузы и пшеницы подвергается переоценке к годовщине войны. Украинское производство и экспорт кукурузы и пшеницы представляет большой интерес, поскольку они составляют значительную долю мирового рынка этих культур. В целом экспорт кукурузы и пшеницы из Украины в 2021/22 маркетинговом году снизился на 20% по сравнению с прогнозами, сделанными до конфликта. В 2022/23 году первоначально ожидалось значительное снижение экспорта примерно на половину-две трети, но эти первоначальные худшие опасения по поводу потери или застоя украинских сельскохозяйственных поставок не оправдались. После резкого скачка в течение нескольких месяцев после начала войны цены на сырьевые товары снизились до довоенного уровня, который по историческим меркам остается высоким. В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены, наблюдаемые в других основных регионах производства, с перспективами продолжающихся потерь предложения в Украине, вызванных войной.

В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены, наблюдаемые в других основных регионах производства, с перспективами продолжающихся потерь предложения в Украине, вызванных войной.

Предыстория: война и место Украины на мировых рынках

24 февраля 2023 года исполняется год со дня российского вторжения в Украину. В этот день российские силы резко обострили существующий российско-украинский конфликт, начав «специальную военную операцию» с целью захвата украинской территории, включая столицу Киев. С тех пор Украина сопротивлялась вторжению с помощью европейских и американских союзников.

Война нанесла значительный ущерб сельскому хозяйству Украины, особенно в восточных регионах, наиболее пострадавших от боевых действий. По последним оценкам Киевской школы экономики, сельскохозяйственная инфраструктура была разрушена на сумму более 6,6 млрд долларов. Война также существенно ограничила возможности украинских фермеров выращивать и отправлять урожай. По оценкам того же источника, война привела к дополнительным косвенным расходам на сельское хозяйство в размере 36,2 миллиарда долларов, в основном в виде упущенного производства и более высоких затрат на логистику для продолжения экспорта сельскохозяйственной продукции.

По оценкам того же источника, война привела к дополнительным косвенным расходам на сельское хозяйство в размере 36,2 миллиарда долларов, в основном в виде упущенного производства и более высоких затрат на логистику для продолжения экспорта сельскохозяйственной продукции.

Потеря украинского сельскохозяйственного производства из-за войны имеет глобальное значение, поскольку Украина является крупным экспортером зерновых и масличных культур, особенно кукурузы и пшеницы, как описано в этой статье, а также ячменя, подсолнечника и подсолнечного масла и других товаров. (См.: farmdoc daily , 28 февраля 2022 г.) На рисунках 1 и 2 показано, как доля Украины в мировом экспорте кукурузы и пшеницы росла в период с 2000 по 2020 год по мере расширения международной торговли. В это время расширение украинского экспорта захватило все большую долю мировой торговли. За три маркетинговых года до войны (2018/19, 2019/20 и 2020/21), экспорт Украины составил 15% мировой торговли кукурузой и 10% мировой торговли пшеницей. В этот период Украина была четвертой в мире страной-экспортером кукурузы и пятой страной-экспортером пшеницы.

В этот период Украина была четвертой в мире страной-экспортером кукурузы и пятой страной-экспортером пшеницы.

Украина широко известна как недорогостоящий производитель зерна. Международные сравнения себестоимости производства (см., например: farmdoc daily , 4 марта 2022 г.; 21 июля 2021 г.) показывают, что украинские фермы имеют значительно более низкие затраты на акр и более высокую прибыль, чем производители в других основных странах-экспортерах зерна. Это позволяет Украине конкурировать на наиболее чувствительных к цене экспортных рынках, особенно на Ближнем Востоке и в Северной Африке. Потеря украинского производства зерна из-за войны дорого обходится, потому что это производство можно заменить только более дорогими товарами из других регионов производства.

Изменения в ожиданиях относительно производства кукурузы и пшеницы в Украине

Чтобы понять, как изменились ожидания относительно украинского производства и экспорта сельскохозяйственных культур с начала войны, рассмотрим прогнозы, сделанные Министерством сельского хозяйства США в мировых балансах кукурузы и пшеницы, публикуемых каждый месяц как часть отчета «Оценки мирового предложения и спроса на сельскохозяйственную продукцию» (WASDE). Оценки WASDE могут быть неполной картиной условий на местах в Украине в любой момент. Однако они построены последовательно во времени, так что изменения в этих оценках представляют собой хорошее приближение к изменениям рыночных ожиданий.

Оценки WASDE могут быть неполной картиной условий на местах в Украине в любой момент. Однако они построены последовательно во времени, так что изменения в этих оценках представляют собой хорошее приближение к изменениям рыночных ожиданий.

На рис. 3 показаны прогнозы WASDE по производству кукурузы и пшеницы в Украине. Каждая строка описывает, как прогнозируемое WASDE производство менялось по месяцам в текущем 2022/23 маркетинговом году и в каждом из трех предыдущих маркетинговых лет. Министерство сельского хозяйства США публикует первоначальные прогнозы мирового баланса зерна в мае перед началом маркетингового года. (т. е. прогнозы на 2022/23 маркетинговый год, который начинается 1 сентября 2022 г., были опубликованы в мае 2022 г.) Оценки производства обычно завершаются к маю следующего года, а другие балансовые объемы — к декабрю, следующему за маркетинговым годом. (т. е. май 2023 г. и декабрь 2023 г. для 2022/23 маркетингового года.) В промежутке между ними прогнозы меняются по мере изменения имеющихся данных и ожиданий.

Производство кукурузы и пшеницы в Украине на 2021 год было определено до начала войны в феврале 2022 года и практически известно, когда начался конфликт. Украина произвела около 41 миллиона метрических тонн кукурузы в 2021 году, что является значительным скачком по сравнению с предыдущим годом, когда засуха ограничила производство примерно до 30 миллионов метрических тонн. На Рисунке 3 показано резкое снижение оценочного производства кукурузы в вегетационный период 2020/21. В том же году оценки производства упали на 25% по сравнению с ранними прогнозируемыми уровнями. Производство пшеницы испытало аналогичный рост в 2021 году по сравнению с 2020 годом, увеличившись с 26 миллионов метрических тонн до 33 миллионов метрических тонн. Урожайность как кукурузы, так и пшеницы в Украине в 2021 г. была выше долгосрочных уровней, при этом урожайность пшеницы была рекордно высокой, а урожайность кукурузы уступала только уровню, наблюдавшемуся в 2018 г. войны к долгосрочным средним довоенным уровням, чем к результатам на 2020 г.

На рис. 3 оранжевыми линиями показано влияние войны на производственные ожидания в 2022–2023 гг. По первоначальным оценкам Министерства сельского хозяйства США, производство кукурузы и пшеницы в Украине должно составлять около 20 миллионов метрических тонн каждой. Это было бы снижение примерно на 45% для кукурузы и на одну треть для пшеницы по сравнению со средним показателем за предыдущие три года. Поскольку эти первоначальные прогнозы производства на 2022 год были опубликованы в мае 2022 года, оценки производства кукурузы в Украине существенно выросли к осени до 31,5 млн метрических тонн, а сегодня снизились примерно до 27 млн метрических тонн. Между тем, оценки производства пшеницы оставались относительно стабильными на уровне около 21 миллиона метрических тонн.

Судя по данным WASDE, худшие опасения по поводу сокращения производства кукурузы в Украине не оправдались; производство кукурузы в 2022 году снизилось «всего» на 25% по сравнению со средним показателем за предыдущие три года, а не первоначальным прогнозом в 45%. Между тем, производство пшеницы сократилось на 28% или чуть меньше, чем первоначальная оценка в одну треть. Различные результаты для кукурузы и пшеницы частично зависят от календаря урожая: производство пшеницы в 2022 году уже посеяно и приближается к сбору урожая, когда были опубликованы первоначальные оценки. Различные результаты по товарам также зависят от расположения растениеводства в Украине; производство пшеницы сосредоточено в юго-восточной части Украины (см. карту производства пшеницы в Украине), которая больше всего пострадала от боевых действий. Производство кукурузы в большей степени сосредоточено в центре на севере (см. Карту производства кукурузы в Украине), которая была в центре внимания первоначального российского вторжения, но с тех пор на нее меньше повлиял конфликт.

Между тем, производство пшеницы сократилось на 28% или чуть меньше, чем первоначальная оценка в одну треть. Различные результаты для кукурузы и пшеницы частично зависят от календаря урожая: производство пшеницы в 2022 году уже посеяно и приближается к сбору урожая, когда были опубликованы первоначальные оценки. Различные результаты по товарам также зависят от расположения растениеводства в Украине; производство пшеницы сосредоточено в юго-восточной части Украины (см. карту производства пшеницы в Украине), которая больше всего пострадала от боевых действий. Производство кукурузы в большей степени сосредоточено в центре на севере (см. Карту производства кукурузы в Украине), которая была в центре внимания первоначального российского вторжения, но с тех пор на нее меньше повлиял конфликт.

Изменения в ожиданиях относительно украинского экспорта кукурузы и пшеницы и конечных запасов

Украинское производство может быть дополнительно потеряно для мировых рынков, если оно окажется в ловушке внутри Украины из-за проблем с логистикой, вызванных конфликтом и недоступных для стран-импортеров. На Рисунке 4 показаны изменения в прогнозируемом экспорте украинской кукурузы и пшеницы. До войны Украина экспортировала примерно от двух третей до трех четвертей своей кукурузы и пшеницы. В первоначальных отчетах WASDE после вторжения ожидания украинского экспорта упали. К апрелю 2022 года USDA привязало экспорт кукурузы к 23 миллионам метрических тонн, а экспорт пшеницы к 19 миллионам тонн.миллионов метрических тонн. Это было на 32% и 21% ниже по сравнению с уровнями непосредственно перед вторжением в начале февраля 2022 года. Прогнозы экспорта кукурузы позже немного улучшились, но экспорт пшеницы не изменился.

На Рисунке 4 показаны изменения в прогнозируемом экспорте украинской кукурузы и пшеницы. До войны Украина экспортировала примерно от двух третей до трех четвертей своей кукурузы и пшеницы. В первоначальных отчетах WASDE после вторжения ожидания украинского экспорта упали. К апрелю 2022 года USDA привязало экспорт кукурузы к 23 миллионам метрических тонн, а экспорт пшеницы к 19 миллионам тонн.миллионов метрических тонн. Это было на 32% и 21% ниже по сравнению с уровнями непосредственно перед вторжением в начале февраля 2022 года. Прогнозы экспорта кукурузы позже немного улучшились, но экспорт пшеницы не изменился.

Прогнозы экспорта на 2022/23 год значительно выросли по сравнению с первоначальными уровнями, впервые опубликованными в мае 2022 года. Первоначально Министерство сельского хозяйства США прогнозировало экспорт кукурузы на 2022/23 год в размере 9 миллионов метрических тонн кукурузы и 10 миллионов метрических тонн пшеницы. Это было бы падением примерно на две трети и половину прошлых долгосрочных уровней соответственно. Хотя эти первоначальные прогнозы кажутся особенно мрачными, если оглянуться назад, следует отметить, что экспортное движение украинского зерна почти остановилось на момент, когда эти прогнозы были сделаны. В июле 2022 года Россия и Украина договорились вновь открыть некоторые украинские черноморские порты для морских перевозок зерна. Эта черноморская зерновая инициатива способствовала существенной экспортной деятельности и улучшила ожидания относительно объема экспорта украинского зерна в 2022/23 году, особенно кукурузы.

Хотя эти первоначальные прогнозы кажутся особенно мрачными, если оглянуться назад, следует отметить, что экспортное движение украинского зерна почти остановилось на момент, когда эти прогнозы были сделаны. В июле 2022 года Россия и Украина договорились вновь открыть некоторые украинские черноморские порты для морских перевозок зерна. Эта черноморская зерновая инициатива способствовала существенной экспортной деятельности и улучшила ожидания относительно объема экспорта украинского зерна в 2022/23 году, особенно кукурузы.

С лета 2022 г. прогнозы экспорта Украины на 2022–2023 гг. резко возросли, как показано оранжевыми линиями на рис. 4. Перспективы улучшения экспортной логистики наряду с обсуждавшимися выше оценками увеличения производства привели к более высоким прогнозам экспорта на 2022–2023 гг. кукуруза увеличилась на 13,5 млн метрических тонн до 22,5 млн метрических тонн, а пшеница увеличилась на 3,5 млн метрических тонн до 13 млн метрических тонн. Высокие объемы украинского экспорта кукурузы снизили общую напряженность на мировом рынке фуражного зерна; дополнительные 13,5 млн метрических тонн экспорта кукурузы составляют примерно 7% мировой торговли кукурузой.

Данные, предоставленные Службой экономических исследований Министерства сельского хозяйства США, показывают, что перемещение зерна из Украины в рамках Черноморской зерновой инициативы, по-видимому, в некоторой степени было сосредоточено на кукурузе, а не на пшенице (см. Рисунок 8 в Wheat Outlook: January 2023). Первоначальное движение в рамках инициативы было направлено на ликвидацию отставания в запасах кукурузы в период с августа по октябрь, когда обычно доминирует экспорт пшеницы.

Война также повлияла на ожидания относительно размера запасов зерна в Украине, которые существенно увеличились после российского вторжения в феврале 2022 года. Сельскохозяйственная экономика Украины в значительной степени ориентирована на экспорт, с очень низкими уровнями запасов, типичными для периода непосредственно перед сбором урожая. На Рисунке 5 показано, как прогнозируемые конечные запасы кукурузы и пшеницы в Украине изменились после февраля 2022 года. Прогнозируемые конечные запасы кукурузы старого урожая подскочили с примерно 1,5 млн до 7 млн метрических тонн после начала войны. Оценки конечных запасов кукурузы нового урожая были столь же высокими, достигнув пика в 12 миллионов метрических тонн. Лучшее, чем ожидалось, движение экспорта зерна с тех пор снизило оценки конечных запасов кукурузы на 2022/23 год до всего 3,4 миллиона метрических тонн, что намного ближе к долгосрочным уровням.

Оценки конечных запасов кукурузы нового урожая были столь же высокими, достигнув пика в 12 миллионов метрических тонн. Лучшее, чем ожидалось, движение экспорта зерна с тех пор снизило оценки конечных запасов кукурузы на 2022/23 год до всего 3,4 миллиона метрических тонн, что намного ближе к долгосрочным уровням.

Для пшеницы прогнозируемый рост конечных запасов старого урожая после начала войны был таким же, как и для кукурузы, но немного меньшим по абсолютной величине. Конечные запасы пшеницы на 2021/22 год выросли примерно с 2 миллионов до 6 миллионов метрических тонн. Оценки конечных запасов нового урожая были аналогичны окончательным уровням старого урожая, но с тех пор снизились. Однако падение прогнозируемых конечных запасов пшеницы гораздо менее драматично, чем изменение кукурузы. Когда и как Украина сокращает запасы до долгосрочного уровня, остается открытым вопросом.

Воздействие на мировые товарные рынки

Изменения в украинском сельскохозяйственном производстве за последний год иллюстрируют серьезное влияние войны на волатильность рынка. Сразу после российского вторжения в Украину цены на сельскохозяйственную продукцию резко выросли. (См.: farmdoc daily , 7 марта 2022 г.) Цена майских фьючерсов на кукурузу 2022 г. с поставкой старого урожая выросла на 1,32 доллара за бушель, или на 19%, в период с 24 февраля по 18 апреля. Цена фьючерсов на пшеницу старого урожая в мае 2022 года выросла на 2,36 доллара. за бушель или 27% за тот же период, ненадолго достигнув максимума более 13,60 за бушель в начале марта. С весны 2022 года цены снизились: текущие цены фьючерсов на старый урожай приблизились к уровням, наблюдавшимся до начала войны. Сочетание улучшенных перспектив украинского экспорта и реакции производства в других странах охладило рынок, хотя текущие уровни цен остаются высокими по историческим меркам. В целом Черноморская зерновая инициатива, похоже, оказала значительное влияние на восприятие рынком глобального баланса спроса и предложения.

Сразу после российского вторжения в Украину цены на сельскохозяйственную продукцию резко выросли. (См.: farmdoc daily , 7 марта 2022 г.) Цена майских фьючерсов на кукурузу 2022 г. с поставкой старого урожая выросла на 1,32 доллара за бушель, или на 19%, в период с 24 февраля по 18 апреля. Цена фьючерсов на пшеницу старого урожая в мае 2022 года выросла на 2,36 доллара. за бушель или 27% за тот же период, ненадолго достигнув максимума более 13,60 за бушель в начале марта. С весны 2022 года цены снизились: текущие цены фьючерсов на старый урожай приблизились к уровням, наблюдавшимся до начала войны. Сочетание улучшенных перспектив украинского экспорта и реакции производства в других странах охладило рынок, хотя текущие уровни цен остаются высокими по историческим меркам. В целом Черноморская зерновая инициатива, похоже, оказала значительное влияние на восприятие рынком глобального баланса спроса и предложения.

Снижение цен и увеличение украинского экспорта не означают, что российско-украинская война закончилась. Во-первых, ситуация на местах остается напряженной. Возможность украинского экспорта из украинских черноморских портов ограничена продолжающимся соблюдением соглашения между воюющими государствами. Черноморская зерновая инициатива продолжается с 120-дневными интервалами, но нет никаких гарантий, что Россия согласится разрешить дальнейший экспорт в следующий раз, когда соглашение должно быть продлено в марте 2023 года9.0006

Во-первых, ситуация на местах остается напряженной. Возможность украинского экспорта из украинских черноморских портов ограничена продолжающимся соблюдением соглашения между воюющими государствами. Черноморская зерновая инициатива продолжается с 120-дневными интервалами, но нет никаких гарантий, что Россия согласится разрешить дальнейший экспорт в следующий раз, когда соглашение должно быть продлено в марте 2023 года9.0006

В будущем рынки кукурузы и пшеницы будут уравновешивать реакцию предложения на высокие цены в других основных регионах производства с продолжающимися потерями предложения в Украине, вызванными войной. Перспективы украинского производства в 2023 году могут быть хуже, чем в 2022 году, и гораздо более неопределенными. Урожай пшеницы 2022 года в Украине был посеян еще до начала войны. Логистика, необходимая для доставки необходимых сельскохозяйственных ресурсов, таких как семена и удобрения, в украинские фермы, может быть более сложной сейчас, чем в 2022 году, когда некоторые ресурсы уже были на фермах до вторжения..jpg) Наконец, рынок должен также учитывать, как повышенные запасы украинского зерна будут интегрированы в мировой рынок, если мир действительно наступит. Все эти факторы указывают на сохранение волатильности рынка в предстоящем году.

Наконец, рынок должен также учитывать, как повышенные запасы украинского зерна будут интегрированы в мировой рынок, если мир действительно наступит. Все эти факторы указывают на сохранение волатильности рынка в предстоящем году.

Ссылки

Янзен, Дж. «Реакция рынков сельскохозяйственной продукции на украинско-российский конфликт». farmdoc daily (12):30, Департамент сельского хозяйства и экономики потребления, Иллинойский университет в Урбана-Шампейн, 7 марта 2022 г.

Langemeier, M. «Международные показатели производства пшеницы». farmdoc daily (11):109, факультет экономики сельского хозяйства и потребительской экономики, Иллинойский университет в Урбане-Шампейне, 21 июля 2021 г.

Langemeier, М. и Л. Чжоу. «Международные ориентиры производства кукурузы». farmdoc daily (12):29, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет в Урбана-Шампейн, 4 марта 2022 г.

Полсон, Н. , Дж. Янзен, К. Зулауф, К. Суонсон и Г. , Шниткей. «Еще раз об Украине, России и рынках сельскохозяйственных товаров». farmdoc daily (12):27, Департамент сельского хозяйства и экономики потребления, Иллинойский университет в Урбане-Шампейне, 28 февраля 2022 г.

, Дж. Янзен, К. Зулауф, К. Суонсон и Г. , Шниткей. «Еще раз об Украине, России и рынках сельскохозяйственных товаров». farmdoc daily (12):27, Департамент сельского хозяйства и экономики потребления, Иллинойский университет в Урбане-Шампейне, 28 февраля 2022 г.

Соуэлл А., Б. Сверинген и А. Уильямс. «Перспективы пшеницы: январь 2023 г.». WHS-23a, USDA, Служба экономических исследований, 17 января 2023 г. https://www.ers.usda.gov/webdocs/outlooks/105619/whs-23a.pdf?v=8911

Мнение | Чего нам на самом деле стоила война в Украине

Мнение|Чего нам на самом деле стоила война в Украине

https://www.nytimes.com/2023/02/23/opinion/ukraine-war.html

Реклама

Продолжить чтение основной истории

Мнение

Фарах Стокман

Правительства говорят о победе, потому что это дает солдатам надежду и желание сражаться дальше. Но, в конце концов, война — это смерть в грязном окопе. Кредит… Николь Танг для The New York Times

Кредит… Николь Танг для The New York Times

Фарах Стокман

Мисс Стокман является членом редакционной коллегии.

Никогда не забуду истории, которые я услышал на украинско-польской границе год назад: молодожены, которые расстались через несколько часов после произнесения клятв, чтобы жених мог вернуться на фронт. Налоговый инспектор из Бостона, уволившаяся с работы, чтобы вернуться в Украину с чемоданами, полными медикаментов. Жена пограничника, который почти ежедневно совершал трехчасовые поездки туда и обратно из Львова до польской границы, чтобы высадить убегающих женщин и детей и забрать оружие и припасы.

Год этой ужасной войны вызывает целый ряд эмоций, в том числе глубокое восхищение украинским народом и тревогу в связи с разворачивающимся русским наступлением. Но возникает и другое чувство, о котором мало говорят: благоговение перед захватывающими дух потерями войны.

Как печально, что люди пережили смертоносные волны Ковида только для того, чтобы вернуться к обычному делу — убивать друг друга. Бессмысленно тратить десятки миллиардов долларов на ракеты, танки и другую помощь, когда нужно сделать больше, чтобы помочь сообществам адаптироваться к поднимающимся уровням океана и высыхающим рекам. Это безумие, что фермеры в житнице мира голодали, прячась в бомбоубежищах. Это безумие, что Владимир Путин объявил украинцев частью своего народа — прямо перед тем, как отправить свою армию в страну, где российских солдат обвиняют в изнасиловании и убийстве мирных жителей.

Бессмысленно тратить десятки миллиардов долларов на ракеты, танки и другую помощь, когда нужно сделать больше, чтобы помочь сообществам адаптироваться к поднимающимся уровням океана и высыхающим рекам. Это безумие, что фермеры в житнице мира голодали, прячась в бомбоубежищах. Это безумие, что Владимир Путин объявил украинцев частью своего народа — прямо перед тем, как отправить свою армию в страну, где российских солдат обвиняют в изнасиловании и убийстве мирных жителей.

Правительство сплетничает о войне. Они говорят о победе, потому что это дает солдатам надежду и желание сражаться. Но, в конце концов, война — это смерть в грязном окопе. Это экзистенциальная битва за замерзшее поле, не имеющая стратегической ценности. Это обида поколений, которая порождает обиды новых поколений. Это трубопровод стоимостью 11 миллиардов долларов, примерно 740 миль, проложенный через Балтийское море, который в одночасье стал бесполезным. Это одни из крупнейших сталелитейных заводов в Европе, которые не могут производить или отгружать ни одного металлического листа. Это очаровательный приморский город, опустошенный бомбардировками и осадой.

Это очаровательный приморский город, опустошенный бомбардировками и осадой.

Когда страна борется за свое выживание, как Украина, способность вести войну просто необходима. Действительно, может показаться, что это единственное, что действительно имеет значение. Но также верно и то, что наше коллективное процветание как человеческих существ зависит от отсутствия войны, которая дает людям передышку, необходимую им для ведения сельского хозяйства, торговли, совершения научных прорывов и искусства.

Экономические выгоды от отсутствия войны трудно поддаются количественной оценке. Но исследователи сообщают, что мир чрезвычайно выгоден. Институт экономики и мира, беспристрастный аналитический центр, оценивает миролюбие по таким факторам, как «хорошие отношения с соседями», коррупция, свободный поток информации и представительное управление. Его недавний отчет показывает, что страны, в которых наблюдалось улучшение миролюбия в период с 2009 г.а в 2020 году также наблюдался ВВП. на душу населения увеличивается в среднем на 3,1 процента в год. В странах, где миролюбие ухудшилось, рост составил всего 0,4 процента в год.

на душу населения увеличивается в среднем на 3,1 процента в год. В странах, где миролюбие ухудшилось, рост составил всего 0,4 процента в год.

Война г-на Путина в Украине делает нас всех беднее, голоднее и незащищеннее. Хотя до сих пор миру удавалось избегать гарантированного взаимного уничтожения ядерной войной, он не уклонялся от медленно летящей пули гарантированной взаимной экономической деградации.

Согласно отчету Организации экономического сотрудничества и развития, реальные мировые доходы в этом году могут снизиться на 2,8 триллиона долларов из-за российского вторжения. По оценкам Юрия Жукова, доцента политологии Мичиганского университета, в украинских городах, которые провели как минимум месяц на передовой, экономическая активность сократилась примерно вдвое. Он использовал световое излучение, видимое из космоса, в качестве косвенного показателя экономической активности в районах с сильными обстрелами.

«В своей основе война — глупое предприятие», — Джерард ДиПиппо, бывший сотрудник ЦРУ. сказал мне аналитик, который сейчас работает в Центре стратегических и международных исследований. «Если все, о чем вы заботитесь, — это максимизация экономического производства и безопасности, вы почти никогда не решите начать войну».

сказал мне аналитик, который сейчас работает в Центре стратегических и международных исследований. «Если все, о чем вы заботитесь, — это максимизация экономического производства и безопасности, вы почти никогда не решите начать войну».

Г-н ДиПиппо исследует влияние санкций на Россию, а также возможные экономические последствия вторжения Китая на Тайвань. Его оценка? Даже если президенту Си Цзиньпину удастся вернуть себе остров, цена, которую ему придется заплатить в виде потери экономического и дипломатического влияния, сделает эту победу пирровой. Затраты будут катастрофическими как для Китая, так и для США. Согласно исследованию, проведенному корпорацией RAND в 2016 году, годичное столкновение может сдержать рост ВВП Китая. на 25-35 процентов, а ВВП США на целых 10 процентов.

«Китай получил бы Тайвань, но пожертвовал бы своими большими амбициями стать глобальной и всеобъемлющей сверхдержавой», — написал г-н ДиПиппо и его соавтор для C.S.I.S.

Есть надежда, что разрушения на Украине помогут убедить китайское руководство в том, что воссоединение с Тайванем силой было бы обреченной на провал политикой. Но страны постоянно попадают в катастрофические военные конфликты. Одной из причин является взаимное наращивание вооружений. Другая заключается в том, что лидеры хронически преуменьшают свои издержки и недооценивают преимущества мира.

Но страны постоянно попадают в катастрофические военные конфликты. Одной из причин является взаимное наращивание вооружений. Другая заключается в том, что лидеры хронически преуменьшают свои издержки и недооценивают преимущества мира.

Американские войны в Ираке и Афганистане тому пример. По словам Линды Билмс, автора готовящейся к выходу книги о призрачных бюджетах, которые оплачивались, эти войны рассматривались как чрезвычайные расходы в течение десятилетия и финансировались за пределами базового бюджета Пентагона в течение второго десятилетия, избегая обычного финансового надзора и тщательного изучения всех расходов. для войн в Ираке и Афганистане.

В связи с войной на Украине Соединенные Штаты снова недооценивают стоимость нашего участия, поскольку замена оружия, которое было передано Украине, вероятно, будет стоить в среднем на 10-30 процентов больше, чем его текущая стоимость, доктор Билмес. говорит. На сегодняшний день не предпринималось серьезных попыток оценить или составить бюджет долгосрочных расходов на эту войну.

Leave a Reply