Столпы успешной экономики – стабильность и предсказуемость – Информационно-аналитическая система Росконгресс

Статья

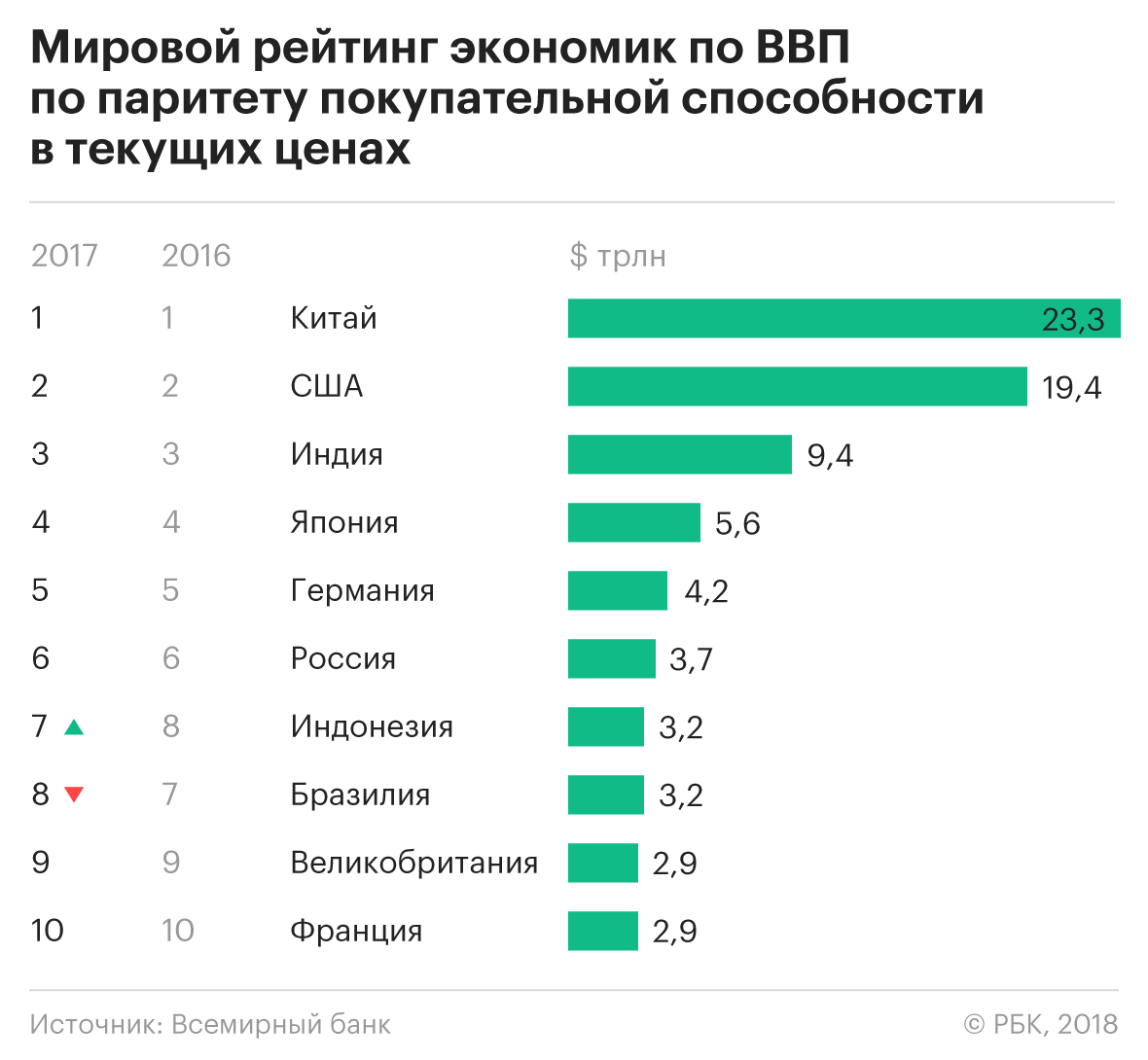

Дальний Восток России может считаться последним экономическим рубежом для человечества. Этот регион богат природными ресурсами, освоение которых, однако, сопряжено с определенными трудностями. Участие в этом процессе иностранных инвесторов если и не критично, то весьма желательно. Организация и проведение Восточного экономического форума при участии президента России Владимира Путина сигнал всему миру, свидетельствующий о стремлении страны привлечь международный капитал в данный регион. Со своей стороны, мы, зарубежные участники Форума, благодарим его организаторов за предоставленную возможность ведения диалога о сотрудничестве.

Россия является крупнейшим по территории государством в мире. В связи с природно-климатическими особенностями развитие отдельных ее регионов до недавнего времени было ограничено, однако в последние годы оно стало возможным благодаря научно-техническому прогрессу. Если такая небольшая страна, как Израиль, смогла на месте пустыни создать пышный оазис, Россия также сможет превратить Дальний Восток а это вся холодная полоса Сибири в цветущий сад. В истории человечества есть немало примеров быстрого экономического развития: Западная Европа в конце XIX века, Северная Америка в начале XX века, Япония и «Четыре азиатских тигра» (Южная Корея, Тайвань, Гонконг и Сингапур) после Второй мировой войны.

Если такая небольшая страна, как Израиль, смогла на месте пустыни создать пышный оазис, Россия также сможет превратить Дальний Восток а это вся холодная полоса Сибири в цветущий сад. В истории человечества есть немало примеров быстрого экономического развития: Западная Европа в конце XIX века, Северная Америка в начале XX века, Япония и «Четыре азиатских тигра» (Южная Корея, Тайвань, Гонконг и Сингапур) после Второй мировой войны.

Последние 30 лет мы наблюдаем быстрый рост в Китае. В наши дни экономическое развитие является, скорее, наукой, чем искусством. То есть это воспроизводимый процесс при условии соблюдения определенных принципов. А если развитие не происходит, всегда можно найти того, кто виноват, поскольку оно возможно и осуществимо. Но как это сделать? За последние десятилетия огромные объемы капитала были накоплены в различных частях мира, среди которых Япония, Западная Европа, США и Китай. В Японии и на Западе денежная масса сконцентрирована в основном у частных лиц и корпораций. В Китае даже правительство располагает большими объемами наличности. Рынок капитала, в частности в Лондоне, Нью-Йорке и Гонконге, открыт только для тех проектов, условия которых отвечают его интересам. Тогда как структуры, подобные Азиатскому банку инфраструктурных инвестиций (АБИИ), с большей готовностью предоставляют капитал, поскольку для них развитие инфраструктуры относится к первоочередным проектам. На Западе говорят, что принципы правового государства являются непременным условием экономического развития. Они, конечно, полезны, но на начальном этапе не обязательны, равно как и относительно не коррумпированная среда, которая также не является абсолютной необходимостью. Всего этого можно достичь позднее. Подтверждением тому служит опыт развития Японии, Южной Кореи и Юго-Восточной Азии в период после Второй мировой войны. Тем не менее для привлечения надежных потоков капитала необходимы определенные условия. Успешные экономики Восточноазиатского региона имеют две общие характеристики стабильность и предсказуемость.

В Китае даже правительство располагает большими объемами наличности. Рынок капитала, в частности в Лондоне, Нью-Йорке и Гонконге, открыт только для тех проектов, условия которых отвечают его интересам. Тогда как структуры, подобные Азиатскому банку инфраструктурных инвестиций (АБИИ), с большей готовностью предоставляют капитал, поскольку для них развитие инфраструктуры относится к первоочередным проектам. На Западе говорят, что принципы правового государства являются непременным условием экономического развития. Они, конечно, полезны, но на начальном этапе не обязательны, равно как и относительно не коррумпированная среда, которая также не является абсолютной необходимостью. Всего этого можно достичь позднее. Подтверждением тому служит опыт развития Японии, Южной Кореи и Юго-Восточной Азии в период после Второй мировой войны. Тем не менее для привлечения надежных потоков капитала необходимы определенные условия. Успешные экономики Восточноазиатского региона имеют две общие характеристики стабильность и предсказуемость. Социальные и макроэкономические условия должны быть стабильными. Политический климат может со временем улучшиться, однако следует избегать его резких изменений, за исключением случаев, когда они крайне необходимы. Говоря о предсказуемости, я имею в виду рабочую среду для ведения бизнеса, то есть микроэкономические условия. При нажатии синей кнопки всегда горит синий свет, а при нажатии желтой загорается желтый. Выполнение этих двух условий будет способствовать минимизации рисков для бизнеса.

Социальные и макроэкономические условия должны быть стабильными. Политический климат может со временем улучшиться, однако следует избегать его резких изменений, за исключением случаев, когда они крайне необходимы. Говоря о предсказуемости, я имею в виду рабочую среду для ведения бизнеса, то есть микроэкономические условия. При нажатии синей кнопки всегда горит синий свет, а при нажатии желтой загорается желтый. Выполнение этих двух условий будет способствовать минимизации рисков для бизнеса.

Четыре года назад председатель КНР Си Цзиньпин объявил о запуске инициативы «Один пояс один путь», или о создании Нового шелкового пути по суше и морю. Ни одна страна в одиночку не сможет справиться с этой задачей. Это открытая и свободная система для всех желающих принять в ней участие. Две тысячи лет назад на территории современного Дальнего Востока России зародились процессы глобализации под влиянием Римской империи на Западе и процветающей китайской династии Хань на Востоке. И тем не менее сегодня этот некогда бурно развивавшийся регион, протянувшийся на многие тысячи километров, является одним из самых неглобализированных в мире, что открывает для нас огромные экономические возможности. На текущем этапе вовсе не важно, кто первым поднял вопрос о потенциале российского Дальнего Востока, поскольку рано или поздно эта идея обязательно бы пришла кому-нибудь в голову по той или иной причине. Самое главное заключается в том, кто сегодня сумеет воспользоваться ею. Ведь тот, кто не сделает этого, только потеряет.

На текущем этапе вовсе не важно, кто первым поднял вопрос о потенциале российского Дальнего Востока, поскольку рано или поздно эта идея обязательно бы пришла кому-нибудь в голову по той или иной причине. Самое главное заключается в том, кто сегодня сумеет воспользоваться ею. Ведь тот, кто не сделает этого, только потеряет.

Наряду с Японией, Южной Кореей, Индонезией и Китаем Дальний Восток России является восточным отправным пунктом для развития инициативы «Один пояс один путь». Если учитывать ее размеры, географические характеристики и историю, Россия, несомненно, будет играть ключевую роль в этом международном проекте, реализация которого займет не одно десятилетие. Неоспоримым является и тот факт, что он уже начинает приносить осязаемые экономические результаты. Примером тому служит Пакистан. Один из его бывших премьер-министров не так давно рассказал мне, что в строительство и развитие портов, автомобильных и железных дорог страны и другие сферы было инвестировано около 40 млрд долл.

В заключение добавлю, что для всех без исключения участников этого проекта экономическое развитие является одним из преимуществ, тесного сотрудничества, которое будет содействовать поддержанию мира в регионе. Культурное взаимодействие между людьми улучшит взаимопонимание, которое может стать одним из главнейших достижений, когда-либо полученных от совместной работы. Предстоящий Восточный экономический форум важная часть этого процесса, и я желаю ему всяческих успехов.

Дата выхода

25.09.2017

Темы

Дальний Восток

Инвестиционный климат

Инвестпроекты

Авторы

Ронни Чичунг Чан

Сессии на тему

12 мая, 13:30

Россия – Индия: правовые вызовы бизнеса в эпоху стремительного роста двусторонней торговли и инвестиций

XI Петербургский международный юридический форум

IT-индустрияЗоны свободной торговлиИнвестиционный климатПредпринимательство

13 мая, 10:00

«Дружественные» и «недружественные» юрисдикции: новая таксономия правовых систем

XI Петербургский международный юридический форум

Внутренние инвестицииИнвестиционный климатКонкуренция юрисдикцийПрямые иностранные инвестиции

13 мая, 10:00

Доверительное управление: востребованность в экономике, пути совершенствования модели

XI Петербургский международный юридический форум

Внутренние инвестицииИнвестпроектыПортфельные инвестицииЭкономический рост

Аналитика на тему

Статья

23. 03.2021

03.2021

Надежные инвестиции в регионы страны

На недавнем совещании по стимулированию инвестиционной активности, которое Президент Владимир Путин провёл в режиме видеоконференции, приняли участие представители российского предпринимательского сообщества, члены Правительства, руководители комиссий Государственного Совета. По предложению Главы государства, собравшиеся подробно и критично рассмотрели текущую экономическую ситуацию. Были проведены подробный анализ и даны оценки деловой, инвестиционной активности регионов нашей страны.

Аналитический дайджест

23.11.2018

Экономика Дальнего Востока (сентябрь 2018)

В сентябрьском выпуске ежемесячного официального бюллетеня Министерства Российской Федерации по развитию Дальнего Востока, опубликованном в преддверии Восточного экономического форума (ВЭФ-2018), представлен обзор новостей Дальнего Востока от ВЭФ-2017 до ВЭФ-2018, влияющих на экономическое развитие и жизнь в регионе.

Экспертное мнение

29. 12.2021

12.2021

Тяжелее, дороже, сложнее, или как дальневосточные реалии мешают региону в борьбе за инвестиции

Дискуссия, кристаллизовавшаяся вокруг озвученных представителями крупного бизнеса проблем, выявила ключевые ограничения и препятствия, которые осложняют текущую работу инвестиционных проектов в регионе: слабо развитая транспортная система; неблагоприятных условий банковского кредитования, обусловленные спецификой принятой ЦБ системы оценки рисков; менталитет чиновников, обслуживающих систему работы с инвесторами и инвестиционными проектами.

Ксения Еременко

Японский веб-разработчик считает, что использование ИИ поможет развитию экономики страны

10 мая, 04:17

Наука

ТОКИО, 10 мая. /Корр. ТАСС Дмитрий Венгерский/. Применение чат-бота ChatGPT на базе искусственного интеллекта (ИИ) и других технологий в этой области может помочь развитию экономики Японии. Такое мнение выразил в среду в беседе с корреспондентом ТАСС на специализированной выставке в Токио представитель японской компании Vitalify, занимающейся разработкой веб-приложений.

«Мы внедрили ChatGPT в наши приложения, поручив ему взаимодействие с пользователями. Такой подход на сегодняшний день является одним из наиболее эффективных, и мы продолжаем получать запросы на применение чат-бота от различных клиентов. В связи с этим мы считаем, что использование ChatGPT улучшит производительность японских компаний и, как следствие, поможет развитию экономики нашей страны», — подчеркнул сотрудник Vitalify.

В работе выставки приняли участие более 100 японских компаний, некоторые из которых заняты в промышленном секторе. «Искусственный интеллект не ограничивается взаимодействием с пользователями, его можно применять и в сфере производства, — сказал в интервью представитель компании Ovit. — Так, нам удалось создать систему автоматической проверки деталей различного оборудования, которая с помощью искусственного интеллекта может выявлять брак гораздо быстрее, чем при обычном визуальном осмотре. Таким образом эта технология повышает надежность выпускаемой продукции».

Кроме того, использование ИИ в Японии распространилось и на спорт. «Гольф популярен в нашей стране, однако овладеть правильной техникой бывает довольно сложно, — отметил в разговоре с корреспондентом ТАСС сотрудник компании Hoyu. — Поэтому мы создали особую технологичную клюшку для гольфа, обладающую искусственным интеллектом. Она собирает данные об осанке и силе удара, после чего выводит на подключенный к ней экран трехмерную модель игрока, наглядно демонстрируя, какие недостатки следует исправить. Благодаря искусственному интеллекту наша умная клюшка улучшает технику игры и позволяет получить больше удовольствия от спорта».

Технологии ChatGPT и искусственного интеллекта привлекают внимание жителей и членов правительства Японии. Так, министр по административным делам и коммуникациям Такэаки Мацумото ранее заявил о намерении попробовать использовать ChatGPT в повседневной деятельности своего ведомства. Министр экономической безопасности Санаэ Такаити отметила, что у местных властей нет намерения немедленно запрещать или как-то иначе регулировать использование ChatGPT и других программ на основе ИИ.

ChatGPT американской компании OpenAI был запущен в конце 2022 года. Сервис взаимодействует с пользователем в диалоговом режиме. Чат-бот может отвечать на дополнительные вопросы, признавать свои ошибки, оспаривать неверные предпосылки и отклонять неуместные запросы. Возможности сервиса привлекли пристальное общественное внимание. Новинка подверглась критике после того, как ее использовали студенты в разных странах для сдачи экзаменов и подготовки академических работ.

Теги:

Япония

Читайте ТАСС

Новости

Дзен

Нетто-ноль для стран: экономические последствия перехода

Специальный отчет

Переход к нулевому балансу: во что это обойдется и что может принести

Полный отчет (224 страницы)

Резюме (PDF-2MB)

Наш углубленный анализ из 69 стран показывает, что проблемы перехода к нулевому уровню выбросов к 2050 году универсальны: все регионы должны быть обезуглерожены, все будут в той или иной степени подвержены переходу, все столкнутся с определенной степенью физического риска , и у всех будет потенциал роста в результате перехода. Но воздействие и его последствия будут распределены неравномерно (см. врезку «Наша методология исследования: источники, сценарии, ограничения и неопределенности»).

Но воздействие и его последствия будут распределены неравномерно (см. врезку «Наша методология исследования: источники, сценарии, ограничения и неопределенности»).

Регионам с более низким ВВП на душу населения и регионам с большими запасами ископаемого топлива потребуется инвестировать больше по отношению к ВВП, чтобы сократить свои выбросы и построить экономику с низким уровнем выбросов. Эти страны также имеют относительно большую долю своих рабочих мест, ВВП и основного капитала в секторах, которые будут наиболее подвержены переходному процессу. И некоторые из них столкнутся с двойным бременем — они будут подвержены как переходным корректировкам, так и растущим физическим рискам. Это может поставить под угрозу прогресс в достижении целей экономического развития в этих регионах, подкрепив аргументы в пользу беспрецедентного глобального сотрудничества в решении беспрецедентной глобальной проблемы. Неравномерное воздействие может иметь последствия для торговли (см. врезку «Потенциальные последствия перехода на нулевой нетто для торговых потоков»). В то же время переход может создать потенциал для экономического роста во многих регионах.

В то же время переход может создать потенциал для экономического роста во многих регионах.

Чтобы лучше понять воздействие и возможности, мы более подробно рассмотрим 69 стран в нашей выборке, разделив их на шесть архетипов на основе распределения их наиболее значительного воздействия по секторам и домохозяйствам.

Развивающимся странам и странам с крупными секторами ископаемого топлива, вероятно, придется тратить больше всего на материальные активы по отношению к ВВП, на декарбонизацию и низкоуглеродный рост

В сценарии NGFS Net Zero 2050 каждая страна и регион будут тратить средства на сокращение выбросов и разработку источников энергии с низким уровнем выбросов для обеспечения своего экономического роста. Потребность в капиталовложениях значительно варьируется в зависимости от географического положения, учитывая различия в их экономике и тот факт, что не все они осуществляют декарбонизацию с одинаковой скоростью в сценарии NGFS.

На крупнейшие экономики мира — США, Китай, Европейский Союз, Японию и Соединенное Королевство — будет приходиться около половины мировых расходов на материальные активы, и они потратят около 6 процентов своего совокупного ВВП в период с 2021 по 2050 год. В развивающихся регионах расходы на энергию и землю составят значительно большую долю национального ВВП: около 10 процентов в странах Африки к югу от Сахары, Индии и некоторых других странах Азии и Латинской Америки (Иллюстрация 1).

В развивающихся регионах расходы на энергию и землю составят значительно большую долю национального ВВП: около 10 процентов в странах Африки к югу от Сахары, Индии и некоторых других странах Азии и Латинской Америки (Иллюстрация 1).

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Для развивающихся стран прогнозируемые более высокие темпы экономического роста естественным образом создают более высокие потребности в расходах по отношению к ВВП, чем в развитых странах. В нашем анализе сценария NGFS Current Policies расходы в Индии, странах Африки к югу от Сахары и Латинской Америке составят более 9процентов ВВП. Расходы в некоторой степени увеличатся по сравнению с этими уровнями в проанализированном здесь сценарии нулевого нетто-расхода. Например, в сценарии Net Zero 2050 потребность Индии в капитале составит 11 процентов ВВП по сравнению со среднемировым показателем около 7,5 процента ВВП. Более того, они будут потрачены иначе, чем в случае с Current Policies. Около 60 процентов среднегодовых инвестиций в Индии будут направлены на активы с низким уровнем выбросов в соответствии с текущей политикой по сравнению с 80 процентами в сценарии NGFS Net Zero 2050. Большая часть этого капитала будет использована для сокращения использования существующей угольной энергетики и расширения производства электроэнергии с низким уровнем выбросов.

Например, в сценарии Net Zero 2050 потребность Индии в капитале составит 11 процентов ВВП по сравнению со среднемировым показателем около 7,5 процента ВВП. Более того, они будут потрачены иначе, чем в случае с Current Policies. Около 60 процентов среднегодовых инвестиций в Индии будут направлены на активы с низким уровнем выбросов в соответствии с текущей политикой по сравнению с 80 процентами в сценарии NGFS Net Zero 2050. Большая часть этого капитала будет использована для сокращения использования существующей угольной энергетики и расширения производства электроэнергии с низким уровнем выбросов.

В странах, работающих на ископаемом топливе, также будут наблюдаться значительные расходы на физические активы в виде доли их ВВП: более 15 процентов на Ближнем Востоке и в Северной Африке, России, Украине и Содружестве Независимых Государств. Большая часть этих расходов будет продолжена в ближайшем будущем на активы, связанные с ископаемым топливом. Однако даже эти страны будут выделять половину или более своих расходов на активы с низким уровнем выбросов при переходе к нулевому уровню выбросов.

Развивающиеся страны и регионы, производящие ископаемое топливо, относительно сильно подвержены переходному процессу, что вызывает обеспокоенность по поводу роста и неравенства

Что должен знать каждый генеральный директор о генеративном ИИ

Состояние организаций к 2023 г.: десять смен трансформируют организации

Рынок красоты в 2023 году: специальный отчет о состоянии моды

Возраст — это всего лишь цифра: как пожилые люди относятся к здоровому старению

Маркетинг и продажи на основе ИИ достигают новых высот благодаря генеративному ИИ

Помимо расходов на обезуглероживание своих существующих активов и создание активов с низким уровнем выбросов, экономикам также необходимо будет преобразоваться в условиях перехода к нулевому уровню выбросов. Мы оценили подверженность каждой страны переходному процессу, измерив долю занятости, экономического производства и запасов физического капитала в уязвимых секторах на сегодняшний день. Важно отметить, что нынешние усилия, предпринимаемые странами, могут снизить это воздействие в будущем. Согласно нашему анализу, все страны в настоящее время в той или иной степени подвержены переходному процессу, и, как обсуждалось ранее, домохозяйства с низкими доходами во всем мире будут наиболее подвержены любому увеличению затрат, которое отразится на потребителях.

Важно отметить, что нынешние усилия, предпринимаемые странами, могут снизить это воздействие в будущем. Согласно нашему анализу, все страны в настоящее время в той или иной степени подвержены переходному процессу, и, как обсуждалось ранее, домохозяйства с низкими доходами во всем мире будут наиболее подвержены любому увеличению затрат, которое отразится на потребителях.

Самые высокие уровни воздействия наблюдаются в странах с относительно низким ВВП на душу населения, таких как Бангладеш, Индия и Кения, а также в странах с относительно более высокой долей рабочих мест, ВВП и основного капитала в секторах, которые более подвержены переходному процессу— то есть сектора с интенсивными выбросами операций, продуктов и цепочек поставок. Значительная добыча ресурсов ископаемого топлива также создает высокие риски для некоторых стран, таких как Катар, Россия и Саудовская Аравия. Вторичные эффекты от прямого воздействия могут также распространяться на государственные налоговые поступления и экспорт, которые часто связаны с уязвимыми секторами, такими как добыча ископаемого топлива и производство стали. Напротив, страны с более высоким ВВП на душу населения, как правило, менее подвержены риску, поскольку большая часть их экономики находится в секторе услуг, который подвержен относительно меньшему риску (Иллюстрация 2).

Напротив, страны с более высоким ВВП на душу населения, как правило, менее подвержены риску, поскольку большая часть их экономики находится в секторе услуг, который подвержен относительно меньшему риску (Иллюстрация 2).

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Таким образом, для многих стран с низкими доходами и стран, производящих ископаемое топливо, проблемы, связанные с изменением климата, могут усугубиться. Этим странам необходимо будет сбалансировать несколько императивов: обезуглероживание своей экономики и финансирование связанных с этим капиталовложений, управление подверженностью значительной части своей экономики переходу на нулевой уровень выбросов и создание условий для экономического развития и роста, в частности, за счет расширения доступа к доступной и надежной энергии. И, как отмечалось ранее, эти проблемы будут усугубляться для некоторых стран повышенным физическим климатическим риском, таким как растущая вероятность смертельной жары в некоторых частях Индии. Обеспокоенность несправедливостью будет расти как проблема, особенно в связи с тем, что развивающиеся страны утверждают, что они внесли меньший вклад в выбросы, чем другие, и все же их просят взять на себя большое бремя при переходе к нулевому чистому выбросу.

И, как отмечалось ранее, эти проблемы будут усугубляться для некоторых стран повышенным физическим климатическим риском, таким как растущая вероятность смертельной жары в некоторых частях Индии. Обеспокоенность несправедливостью будет расти как проблема, особенно в связи с тем, что развивающиеся страны утверждают, что они внесли меньший вклад в выбросы, чем другие, и все же их просят взять на себя большое бремя при переходе к нулевому чистому выбросу.

Страны могут использовать природные богатства или технологические, человеческие и физические ресурсы, чтобы использовать потенциал роста переходного периода

У всех стран есть возможности задействовать потенциал переходного периода для роста и получить преимущества за счет своего природного капитала, такого как солнечный свет и ветер, а также благодаря наличию технологического, человеческого и физического капитала.

У всех стран есть возможности задействовать потенциал переходного периода для роста и обеспечения преимуществ благодаря своим природным ресурсам, таким как солнечный свет и ветер, а также благодаря наличию технологического, человеческого и физического капитала.

Запасы природного капитала: Страны могут извлечь выгоду из перехода, если они обладают богатыми запасами природного капитала , такими как достаточное количество солнечного света и ветра, лесные угодья, минеральные ресурсы и потенциал связывания CO2 (Иллюстрация 3). Вообще говоря, многие развивающиеся страны обладают природными ресурсами для производства солнечной энергии и защиты или восстановления лесов, которые могут поддерживаться потоками капитала через такие механизмы, как добровольные углеродные рынки. И большинство стран, как развивающихся, так и других, обладают по крайней мере некоторыми запасами природного капитала, которые, вероятно, будут востребованы в переходный период. Например, Австралия и Саудовская Аравия располагают обширными солнечными ресурсами, Аргентина и Великобритания обладают высоким потенциалом ветровой энергетики, а Чили и Китай располагают большими запасами полезных ископаемых.

Экспонат 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Наличие технологического и человеческого капитала: Некоторые страны уже заняли прочные позиции на рынках сложных низкоуглеродных товаров, таких как солнечные батареи и электромобили. Тем не менее, эти рынки предлагают значительный потенциал роста, который должен быть наиболее доступным для стран с достаточным технологическим капиталом. Например, Южная Корея имеет около 6600 патентов на технологии, связанные со смягчением последствий изменения климата и человеческим капиталом. В таких странах, как Китай и Сингапур, высока доля выпускников STEM в населении, что свидетельствует о технических навыках рабочей силы. Это, в свою очередь, может быть применено к разработке решений для климатического перехода.

Физический капитал страны в виде инфраструктуры и промышленных систем с низким уровнем выбросов также может создать потенциал роста при переходе к нулевому уровню выбросов, например, если потребители изменят свои предпочтения или будут применяться налоги на выбросы углерода. Даже нынешняя инфраструктура с высоким уровнем выбросов может принести пользу, если ее можно будет легко модернизировать, например, за счет альтернативных источников топлива с низким уровнем выбросов.

Даже нынешняя инфраструктура с высоким уровнем выбросов может принести пользу, если ее можно будет легко модернизировать, например, за счет альтернативных источников топлива с низким уровнем выбросов.

Мы выделяем шесть основных архетипов стран, основываясь на общем характере их подверженности переходному процессу

Чтобы проиллюстрировать, как переход к нулевому сбыту может по-разному проявляться в разных странах мира, мы определили шесть архетипов стран в соответствии с характером и масштабами их подверженности различным секторам и домохозяйствам. Мы используем данные по секторам для определения страновых архетипов, чтобы выделить отдельные экономические и социальные корректировки, которые могут потребоваться странам при переходе к нулевому балансу, отмечая при этом, что страны столкнутся с множеством специфических проблем, которые нельзя свести к одному архетипу ( Экспонат 4).

Экспонат 4

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Ниже приведены шесть архетипов:

Производители ресурсов ископаемого топлива. Страны этой категории включают Австралию, Бахрейн, Канаду, Египет, Кувейт, Нигерию, Норвегию, Оман, Катар, Россию, Саудовскую Аравию, Объединенные Арабские Эмираты и Венесуэлу. Сектора по производству ископаемых видов топлива составляют значительную часть ВВП в этих странах, от 3 процентов в Австралии до 39 процентов.процентов в Кувейте и большой долей физического капитала — в среднем около 15 процентов по сравнению с 2 процентами в остальных странах. Величина воздействия варьируется в зависимости от стран, входящих в эту группу. Например, Саудовская Аравия имеет около 25 процентов своего ВВП в секторах, производящих ископаемое топливо, а Катар имеет около одной трети своего ВВП и основного капитала в этих секторах. Это сопоставимо с примерно 3 процентами ВВП и 13 процентами основного капитала в Австралии. В частности, для стран с более высокой долей могут существовать различные проблемы: возможная потеря государственных доходов от уязвимых секторов, перераспределение капитальных расходов с активов с высоким уровнем выбросов на активы с низким уровнем выбросов и потенциальная необходимость диверсификации экономики. Многие страны также могут столкнуться с растущими физическими рисками; страны этой группы, расположенные вблизи экватора, станут более жаркими и влажными по мере увеличения потепления. В то же время переход к нулевому балансу предлагает возможности, которыми могут воспользоваться эти страны, хотя их использование и достаточная компенсация потерь в доходах и экспорте также могут быть сопряжены с проблемами. Как правило, у них есть большой потенциал солнечной или ветровой энергии, который они могли бы использовать для развития мощностей по производству возобновляемой энергии и производства зеленого водорода.

Это сопоставимо с примерно 3 процентами ВВП и 13 процентами основного капитала в Австралии. В частности, для стран с более высокой долей могут существовать различные проблемы: возможная потеря государственных доходов от уязвимых секторов, перераспределение капитальных расходов с активов с высоким уровнем выбросов на активы с низким уровнем выбросов и потенциальная необходимость диверсификации экономики. Многие страны также могут столкнуться с растущими физическими рисками; страны этой группы, расположенные вблизи экватора, станут более жаркими и влажными по мере увеличения потепления. В то же время переход к нулевому балансу предлагает возможности, которыми могут воспользоваться эти страны, хотя их использование и достаточная компенсация потерь в доходах и экспорте также могут быть сопряжены с проблемами. Как правило, у них есть большой потенциал солнечной или ветровой энергии, который они могли бы использовать для развития мощностей по производству возобновляемой энергии и производства зеленого водорода. Некоторые производители ископаемого топлива, например, на Ближнем Востоке, также имеют относительно низкий уровень углеродоемкости, связанный с их добычей нефти и газа, и имеют относительно более низкие затраты; таким образом, они могут быть последними постоянными поставщиками оставшихся ископаемых видов топлива, необходимых в нулевой экономике, в смоделированном здесь сценарии.

Некоторые производители ископаемого топлива, например, на Ближнем Востоке, также имеют относительно низкий уровень углеродоемкости, связанный с их добычей нефти и газа, и имеют относительно более низкие затраты; таким образом, они могут быть последними постоянными поставщиками оставшихся ископаемых видов топлива, необходимых в нулевой экономике, в смоделированном здесь сценарии.

Смотреть повтор

Авторы отчета и ведущие специалисты подводят итоги этого исследования и обсуждают, что потребуется для перехода к нулевому использованию сети.

Производители с интенсивными выбросами. Страны этой категории включают Бангладеш, Китай, Индию, Индонезию, Пакистан, Южную Африку, Таиланд, Турцию, Украину и Вьетнам. Эти страны получают значительную часть своего ВВП, в среднем около 18 процентов, из секторов с высокой степенью риска, таких как обрабатывающая промышленность с высоким уровнем выбросов, электроэнергетика на основе ископаемого топлива и сельское хозяйство. Рабочие места, как правило, сосредоточены в сельском хозяйстве (более 20 процентов), в то время как большая часть их основного капитала приходится на производство и энергетику, основанную на ископаемом топливе. Эти страны, вероятно, приспособятся к переходу главным образом за счет обезуглероживания промышленных процессов, расширения мощностей возобновляемой энергетики и помощи фермерам в переходе на низкоуглеродные методы или отказе от сельского хозяйства. Как обсуждалось выше, многим из этих стран потребуются значительные инвестиции для декарбонизации своей экономики и обеспечения низкоуглеродного роста. Наш анализ показывает, что эти страны сталкиваются с особым риском потери активов. Основные фонды в этих странах (например, угольные электростанции) зачастую новее, чем в странах с развитой экономикой. Средний возраст угольных электростанций в Китае и Индии составляет менее 15 лет по сравнению с более чем 30 годами в США. Страны с низким уровнем дохода могут также обнаружить, что некоторые низкоуглеродные технологии (например, электродуговые печи для производства стали и оборудование CCS для сталелитейных или цементных заводов) остаются слишком дорогими для развертывания или, в некоторых случаях, не готовы к широкомасштабному внедрению.

Рабочие места, как правило, сосредоточены в сельском хозяйстве (более 20 процентов), в то время как большая часть их основного капитала приходится на производство и энергетику, основанную на ископаемом топливе. Эти страны, вероятно, приспособятся к переходу главным образом за счет обезуглероживания промышленных процессов, расширения мощностей возобновляемой энергетики и помощи фермерам в переходе на низкоуглеродные методы или отказе от сельского хозяйства. Как обсуждалось выше, многим из этих стран потребуются значительные инвестиции для декарбонизации своей экономики и обеспечения низкоуглеродного роста. Наш анализ показывает, что эти страны сталкиваются с особым риском потери активов. Основные фонды в этих странах (например, угольные электростанции) зачастую новее, чем в странах с развитой экономикой. Средний возраст угольных электростанций в Китае и Индии составляет менее 15 лет по сравнению с более чем 30 годами в США. Страны с низким уровнем дохода могут также обнаружить, что некоторые низкоуглеродные технологии (например, электродуговые печи для производства стали и оборудование CCS для сталелитейных или цементных заводов) остаются слишком дорогими для развертывания или, в некоторых случаях, не готовы к широкомасштабному внедрению. . В то же время у этих стран будет потенциал для обслуживания растущих рынков товаров с низким уровнем выбросов. Однако без тщательного планирования они рискуют тем, что продолжающиеся расходы на более дешевые активы с высоким уровнем выбросов могут привести к необходимости преждевременного вывода из эксплуатации или сокращения использования этих активов всего через несколько лет, когда мир перейдет к нулевому выбросу вредных веществ. путь.

. В то же время у этих стран будет потенциал для обслуживания растущих рынков товаров с низким уровнем выбросов. Однако без тщательного планирования они рискуют тем, что продолжающиеся расходы на более дешевые активы с высоким уровнем выбросов могут привести к необходимости преждевременного вывода из эксплуатации или сокращения использования этих активов всего через несколько лет, когда мир перейдет к нулевому выбросу вредных веществ. путь.

азиатских стран, многие из которых включены в этот архетип, в более широком смысле обладают ресурсами, которые могут способствовать инновациям с низким уровнем выбросов. Эти капитальные затраты на переходный период, возможно, потребуется дополнить инвестициями в меры по адаптации, поскольку многие страны этого архетипа станут более жаркими, влажными и более подверженными наводнениям по мере усиления потепления.

Проблемы могут усугубиться для многих стран с низким уровнем доходов и производителей ископаемого топлива, которым необходимо будет сбалансировать несколько императивов.

Сельскохозяйственная экономика. В эту группу входят Гана, Кения, Марокко, Филиппины, Сенегал и Шри-Ланка. Сельское хозяйство является основным источником занятости и доходов для значительной части населения этих стран, на него приходится примерно 55 процентов рабочих мест и примерно до 30 процентов ВВП. Важной корректировкой для этих стран будет внедрение методов ведения сельского хозяйства с низким уровнем выбросов, что потребует мобилизации миллионов заинтересованных сторон. Ожидается, что многие из этих стран будут вкладывать значительные средства в новые активы по мере роста своей экономики, особенно в энергетическом секторе; таким образом, обеспечение финансирования будет ключевым приоритетом при переходе к нулевому нетто-финансированию. Эти страны также обладают значительным потенциалом для производства солнечной энергии и использования лесных угодий для получения углеродных кредитов. Почти все эти страны подвержены физическому климатическому риску, поскольку повышение температуры и влажности влияет на их сельскохозяйственную рабочую силу и повышает нестабильность сельскохозяйственных урожаев.

Страны с интенсивным землепользованием. В эту группу входят Аргентина, Боливия, Бразилия, Чили, Колумбия, Коста-Рика, Эквадор, Гондурас, Малайзия, Панама, Перу и Уругвай. В этих странах, которые, как правило, достигли ранней или средней стадии индустриализации, сельское и лесное хозяйство вместе составляют значительную долю ВВП (более 5 процентов), рабочих мест (более 10 процентов) и основных фондов (более 5 процентов). ). Им придется уравновешивать потребности землепользования с защитой лесов и поддерживать общины, средства к существованию которых зависят от них. Обладая запасами природного капитала, эти страны будут иметь потенциал роста в таких секторах, как возобновляемая энергия, полезные ископаемые, необходимые для перехода, и управление лесным хозяйством; проекты по лесовосстановлению и облесению могут генерировать ценные углеродные кредиты и экосистемные услуги. Вклад других секторов, таких как добыча ископаемого топлива, энергетика и промышленность, в ВВП, рабочие места и основной капитал также значителен для некоторых стран архетипа, таких как Бразилия, которые, следовательно, также могут быть подвержены проблемам , описанным для других архетипов.

Производители выбросов в нисходящем направлении. Страны этой группы включают Австрию, Болгарию, Чехию, Германию, Венгрию, Италию, Японию, Мексику, Польшу, Румынию, Словакию, Южную Корею и Швецию. Основной риск для этих стран со средним и высоким уровнем дохода связан с производством товаров, таких как автомобили и промышленное оборудование, спрос на которые может снизиться, поскольку они используют энергию на основе ископаемого топлива. Страны этой категории могли бы управлять своей подверженностью изменениям спроса на эти продукты, заново изобретая продукты и цепочки поставок. Многие вкладывают большие средства в исследования и разработки, что дает им хорошие возможности для разработки и коммерциализации технологий с низким уровнем выбросов.

Экономика, основанная на услугах. Страны включают Бельгию, Данию, Финляндию, Францию, Грецию, Ирландию, Израиль, Нидерланды, Новую Зеландию, Португалию, Сингапур, Испанию, Швейцарию, Великобританию и США. Эти страны имеют высокий ВВП на душу населения и получают большую часть своей экономической продукции из сектора услуг, поэтому их общая подверженность нулевым корректировкам переходного периода невелика. Однако в некоторых регионах и секторах воздействие может быть высоким. В этих странах также наблюдается высокий уровень выбросов от потребителей — в среднем 1,6 тонны на душу населения по сравнению с 0,9 тонны на душу населения.тонн на душу населения в среднем для других стран, и, следовательно, потребуется вызвать изменения в поведении их населения и понести авансовые капитальные затраты для декарбонизации (хотя, как обсуждалось ранее, это может принести долгосрочные выгоды, такие как снижение Общая стоимость владения). Эти страны могли бы использовать свой богатый природный, технологический и человеческий капитал для развития новых отраслей с низким уровнем выбросов или предоставления услуг, таких как финансовые или информационные услуги, в поддержку перехода.

Эти страны имеют высокий ВВП на душу населения и получают большую часть своей экономической продукции из сектора услуг, поэтому их общая подверженность нулевым корректировкам переходного периода невелика. Однако в некоторых регионах и секторах воздействие может быть высоким. В этих странах также наблюдается высокий уровень выбросов от потребителей — в среднем 1,6 тонны на душу населения по сравнению с 0,9 тонны на душу населения.тонн на душу населения в среднем для других стран, и, следовательно, потребуется вызвать изменения в поведении их населения и понести авансовые капитальные затраты для декарбонизации (хотя, как обсуждалось ранее, это может принести долгосрочные выгоды, такие как снижение Общая стоимость владения). Эти страны могли бы использовать свой богатый природный, технологический и человеческий капитал для развития новых отраслей с низким уровнем выбросов или предоставления услуг, таких как финансовые или информационные услуги, в поддержку перехода.

Экономический рост Африки превзойдет глобальный прогноз в 2023-2024 годах – двухгодичный отчет Африканского банка развития | Африканский банк развития

You are here

Home / News and Events / Экономический рост Африки превысит глобальный прогноз в 2023–2024 годах – двухгодичный отчет Африканского банка развития

- В новом отчете Африканского банка развития содержится призыв к смелым политическим действиям, чтобы помочь африканским экономикам смягчить совокупные риски

19- январь 2023 г.

Слева направо: Президент АфБР д-р Акинвуми Адесина, Ниале Каба, министр планирования и развития Кот-д’Ивуара, и профессор Кевин Урама, исполняющий обязанности главного экономиста и вице-президент АфБР, на презентации проекта в Абиджане Макроэкономические показатели и перспективы Африки на 2023 год

В течение следующих двух лет Африка превзойдет остальные страны мира по экономическому росту, при этом реальный валовой внутренний продукт (ВВП) составит в среднем около 4% в 2023 и 2024 годах.

Это выше, чем прогнозируемые средние мировые показатели на 2,7% и 3,2%, говорится в отчете Африканского банка развития о макроэкономических показателях и перспективах для региона, опубликованном в Абиджане в четверг.

Благодаря всестороннему анализу регионального роста в отчете показано, что все пять регионов континента остаются устойчивыми с устойчивым прогнозом на среднесрочную перспективу, несмотря на значительные препятствия из-за глобальных социально-экономических потрясений. Он также выявил потенциальные риски и призвал к принятию надежных монетарных и налогово-бюджетных мер, подкрепленных структурной политикой, для их устранения.

Он также выявил потенциальные риски и призвал к принятию надежных монетарных и налогово-бюджетных мер, подкрепленных структурной политикой, для их устранения.

Отчет о макроэкономических показателях и перспективах будет выпускаться в первом и третьем кварталах каждого года. Он дополняет существующий ежегодный отчет банка «Перспективы развития экономики Африки», в котором основное внимание уделяется ключевым возникающим темам политики, имеющим отношение к развитию континента.

В отчете показано, что расчетный средний рост реального ВВП в Африке замедлился до 3,8% в 2022 году с 4,8% в 2021 году на фоне серьезных проблем, вызванных шоком, вызванным Covid-19, и вторжением России в Украину. Несмотря на экономический спад, 53 из 54 стран Африки продемонстрировали положительный рост. Все пять регионов континента остаются устойчивыми с устойчивым прогнозом на среднесрочную перспективу.

Тем не менее, в отчете содержится предупреждение о перспективах в связи с текущими глобальными и региональными рисками. Эти риски включают резкий рост цен на продукты питания и энергоносители, ужесточение мировых финансовых условий и связанное с этим увеличение расходов на обслуживание внутреннего долга. Изменение климата — с его разрушительным воздействием на внутреннее снабжение продовольствием и потенциальным риском изменения политики в странах, где в 2023 году состоятся выборы, — представляет собой не менее серьезные угрозы.

Эти риски включают резкий рост цен на продукты питания и энергоносители, ужесточение мировых финансовых условий и связанное с этим увеличение расходов на обслуживание внутреннего долга. Изменение климата — с его разрушительным воздействием на внутреннее снабжение продовольствием и потенциальным риском изменения политики в странах, где в 2023 году состоятся выборы, — представляет собой не менее серьезные угрозы.

В отчете пропагандируются смелые политические действия в национальном, региональном и глобальном масштабах, призванные помочь африканским экономикам снизить совокупные риски.

В своем выступлении во время презентации президент группы Африканского банка развития д-р Акинвуми Адесина сказал, что выпуск нового отчета пришелся на время, когда африканские экономики, столкнувшиеся со значительными препятствиями, доказывали свою устойчивость.

«С 54 странами, находящимися на разных стадиях роста, с различной экономической структурой и разнообразными ресурсами, сквозные эффекты глобальных потрясений всегда различаются в зависимости от региона и страны. Таким образом, замедление глобального спроса, ужесточение финансовых условий и нарушение цепочек поставок по-разному повлияли на экономику африканских стран», — сказал он. «Несмотря на сочетание нескольких потрясений, рост во всех пяти африканских регионах был положительным в 2022 году, и прогнозируется, что прогноз на 2023–2024 годы будет стабильным».

Таким образом, замедление глобального спроса, ужесточение финансовых условий и нарушение цепочек поставок по-разному повлияли на экономику африканских стран», — сказал он. «Несмотря на сочетание нескольких потрясений, рост во всех пяти африканских регионах был положительным в 2022 году, и прогнозируется, что прогноз на 2023–2024 годы будет стабильным».

Ниале Каба, министр планирования и развития Кот-д’Ивуара, сказал: «Выпуск этого отчета нашим банком, Группой Африканского банка развития, в это время года — отличная возможность для Африки и ее глобальных партнеров. . Нам нужны эти регулярные обновления для оценки макроэкономических показателей и перспектив наших стран. Эта достоверная информация поможет потенциальным инвесторам в Африке принимать решения и управлять рисками».

Согласно прогнозам, в 2023–2024 годах пять ведущих экономик Африки до пандемии Covid-19 вырастут в среднем более чем на 5,5% и вернут себе место среди 10 самых быстрорастущих экономик мира. Эти страны Руанда (7,9%), Кот-д’Ивуар (7,1%), Бенин (6,4%), Эфиопия (6,0%) и Танзания (5,6%).

В других африканских странах прогнозируется рост более чем на 5,5% в период 2023-24 гг. Это Демократическая Республика Конго (6,8%), Гамбия (6,4%), Мозамбик (6,5%), Нигер (9,6%), Сенегал (9,4%) и Того (6,3%).

На презентации экономист Джеффри Сакс, директор Центра устойчивого развития Колумбийского университета, высоко оценил отчет, который, по его словам, показал, что африканские экономики постоянно растут и растут.

Сакс, который также является защитником Целей в области устойчивого развития Генерального секретаря Организации Объединенных Наций Антониу Гутерриша, сказал: «Африка может и будет стабильно расти на 7 процентов или более в год в ближайшие десятилетия. То, что мы увидим, основываясь на устойчивости, которую мы видим в этом отчете, — это реальное ускорение устойчивого развития Африки, так что Африка станет быстрорастущей частью мировой экономики. Африка — это место для инвестиций».

Смелые меры политики, направленные на то, чтобы помочь африканским экономикам снизить совокупные риски

В отчете рекомендуются надежные меры по снижению риска. К ним относятся сочетание денежно-кредитной, фискальной и структурной политики, в том числе:

К ним относятся сочетание денежно-кредитной, фискальной и структурной политики, в том числе:

- Своевременное и агрессивное ужесточение денежно-кредитной политики в странах с острой инфляцией и осторожное ужесточение политики в странах с низким инфляционным давлением. Координация с налогово-бюджетной политикой еще больше укрепит рычаги ослабления инфляционного давления.

- Повышение устойчивости за счет расширения внутриафриканской торговли, особенно в сфере производства продукции, чтобы защитить экономику от неустойчивых цен на сырьевые товары.

- Ускорение структурных реформ для наращивания потенциала налогового администрирования и инвестиций в цифровизацию и электронное управление для повышения прозрачности, сокращения незаконных финансовых потоков и увеличения мобилизации внутренних ресурсов.

- Улучшение институционального управления и принятие политик, которые могут использовать финансирование частного сектора, особенно в проектах с нуля, устойчивых к климату и пандемии, а также мобилизация ресурсов Африки для инклюзивного и устойчивого развития.

- Принятие решительных мер по сокращению структурного бюджетного дефицита и накопления государственного долга в странах, сталкивающихся с высоким риском долгового кризиса или уже испытывающих долговой кризис.

Обзор экономических перспектив по регионам

Несмотря на сочетание нескольких потрясений, в 2022 году рост во всех пяти африканских регионах был положительным, а прогноз на 2023–2024 годы прогнозируется как стабильный.

- Центральная Африка – Благодаря благоприятным ценам на сырьевые товары рост, по оценкам, был самым быстрым на континенте и составил 4,7% по сравнению с 3,6% в 2021 году.

- Южная Африка – Рост замедлился больше всего, примерно до 2,5% в 2022 году с 4,3% в 2021 году. Это замедление отражает сдержанный рост в Южной Африке, поскольку более высокие процентные ставки, слабый внутренний спрос и постоянные перебои в подаче электроэнергии сказываются на экономике.

- Западная Африка – По оценкам, рост замедлится до 3,6% в 2022 году с 4,4% в 2021 году. Это отражает замедление роста в Кот-д’Ивуаре и Нигерии, двух крупнейших экономиках региона. Рост Нигерии в 2023 году, хотя и пострадал от Covid-19, отсутствие безопасности и слабая добыча нефти, несмотря на более высокие мировые цены на нефть, — могли бы выиграть от продолжающихся усилий по восстановлению безопасности в неспокойном нефтедобывающем регионе.

- Северная Африка – Рост, по оценкам, снизился на 1,1 процентных пункта до 4,3% в 2022 году с 5,4% в 2021 году из-за резкого сокращения в Ливии и засухи в Марокко. Прогнозируется, что рост стабилизируется на уровне 4,3% в 2023 году, чему будет способствовать ожидаемое сильное восстановление в этих двух странах и устойчивый рост в других странах региона.

- Восточная Африка – Рост, по оценкам, замедлится до 4,2% в 2022 г. с 5,1% в 2021 г. Однако прогнозируется, что в 2023 и 2024 гг.

Африка относительно диверсифицирована, страны региона в основном являются нетто-импортерами сырьевых товаров. Таким образом, на них ложится основная тяжесть высоких мировых цен в дополнение к повторяющимся климатическим потрясениям и нестабильности, особенно в районе Африканского Рога.

Африка относительно диверсифицирована, страны региона в основном являются нетто-импортерами сырьевых товаров. Таким образом, на них ложится основная тяжесть высоких мировых цен в дополнение к повторяющимся климатическим потрясениям и нестабильности, особенно в районе Африканского Рога.

В своей презентации исполняющий обязанности главного экономиста и вице-президент Африканского банка развития Кевин Урама отметил, что Африка по-прежнему является благоприятным местом для инвестиций в человеческий капитал, инфраструктуру, развитие частного сектора и природный капитал.

Урама сказал: «Африка играет важную роль в стимулировании инклюзивного роста и устойчивого развития во всем мире. Есть много возможностей для умных инвестиций в ключевых секторах: сельское хозяйство, энергетические рынки, полезные ископаемые, инфраструктура здравоохранения и фармацевтическая промышленность, легкая промышленность, транспорт и логистика, цифровая экономика и многое другое. Континент остается сокровищницей для умных инвесторов во всем мире».

Leave a Reply