Европе предрекли дефицит автомобильного топлива и двукратный рост цен на него

Benjamin Westhoff / Reuters

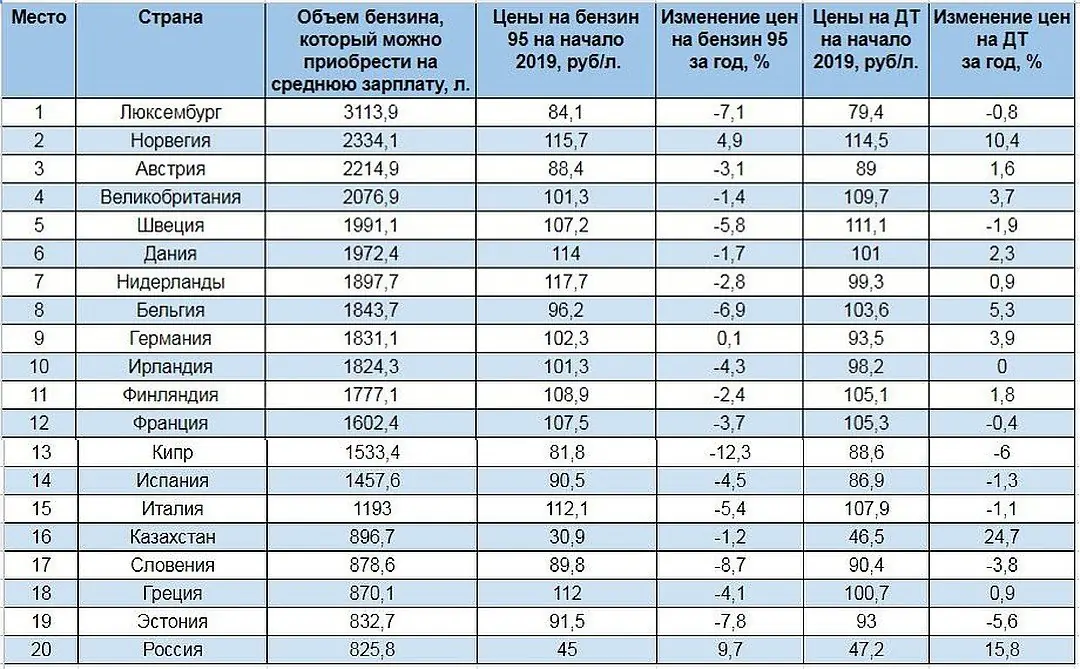

Страны ЕС через 6–8 месяцев могут столкнуться с дефицитом нефтепродуктов и ростом цен в 2 раза из-за отказа от поставок из России. Такой прогноз содержится в презентации Российского энергетического агентства (РЭА) Минэнерго, с которой ознакомились «Ведомости». По данным Eurostat от 19 сентября (последние доступные), средняя цена 1 л бензина в ЕС составляла 1,76 евро, 1 л дизеля стоил 1,8 евро. Стоимость бензина в ЕС выросла на 2,9% по сравнению с февралем до начала специальной военной операции (СВО) на Украине, дизель подорожал на 15,4%.

В начале марта Bloomberg сообщил, что на АЗС в Германии дизель впервые за 15 лет превысил стоимость бензина. 14 марта дизельное топливо на немецких заправках стоило 2,31 евро за 1 л, что на 5,3 евроцента больше, чем литр бензина Euro Super 95. Тогда же российский вице-премьер Александр Новак прогнозировал, что без российских нефтепродуктов в ЕС придется вводить нормирование потребления автомобильного топлива. Британская газета Sun в июле сообщила, что минимум 10% жителей Великобритании отказались от планов на отпуск из-за роста цен на бензин. Более 12% автомобилистов в стране, согласно данным издания, перестали ездить на работу на машине, а 7% отменили поездки к пожилым родственникам.

Британская газета Sun в июле сообщила, что минимум 10% жителей Великобритании отказались от планов на отпуск из-за роста цен на бензин. Более 12% автомобилистов в стране, согласно данным издания, перестали ездить на работу на машине, а 7% отменили поездки к пожилым родственникам.

РЭА Минэнерго напоминает, что 5 февраля 2023 г. вступает в силу эмбарго ЕС на морские поставки нефтепродуктов из РФ. При этом в прошлом году Россия поставила в ЕС 91 млн т нефтепродуктов, или 14% от их потребления в ЕС. Наибольшую долю (около 30%) занимает дизель, следует из презентации.

До 80% поставок из РФ дизтоплива, или 26 млн т, ЕС, по мнению РЭА, сможет заместить. 13–15 млн т ввезти из стран Ближнего Востока, например Саудовской Аравии, 7–8 млн т – из США, оставшиеся 2–4 млн т страны ЕС смогут производить сами, если увеличат загрузку своих НПЗ.

Для российских компаний Европа была крупнейшим рынком сбыта нефтепродуктов – доля региона в экспорте РФ в 2021 г. составила 62%. Второе место по объемам экспорта из России заняли страны Африки и Латинской Америки (14% экспорта, или 20 млн т), третье – страны Азиатско-Тихоокеанского региона (13%, или 19 млн т), четвертое – США (8% экспорта, или 12 млн т). На страны СНГ пришлось 3% экспорта российских нефтепродуктов, или 5 млн т, говорится в презентации.

На страны СНГ пришлось 3% экспорта российских нефтепродуктов, или 5 млн т, говорится в презентации.

В Минэнерго и крупнейших нефтяных компаниях РФ на момент публикации на запросы «Ведомостей» не ответили.

Всего в 2021 г. объем переработки российских нефтяных компаний, согласно презентации РЭА, составил 285 млн т. Более половины нефтепродуктов было поставлено за рубеж. Большую часть экспорта составил мазут и прочие темные нефтепродукты (60 млн т), дизельное топливо (40 млн т) и прочие светлые нефтепродукты (42 млн т). Также компании экспортировали 4 млн т бензина – около 10% от его производства в стране (41 млн т), остальной объем был поставлен на внутренний рынок.

Снижение поставок в ЕС, по мнению РЭА, также создаст риск снижения загрузки НПЗ в России из-за потери большого рынка сбыта дизеля и мазута. В презентации приводятся два сценария развития событий. В целевом объем переработки нефти в РФ к 2030 г. снизится на 12,9% к 2021 г., или на 36 млн т до 245 млн т. В негативном – на 71 млн т, или на 25,3%. В целевом сценарии экспорт нефтепродуктов из РФ в дальнее зарубежье упадет на 19,1%, в негативном – на 52,5%.

В целевом сценарии экспорт нефтепродуктов из РФ в дальнее зарубежье упадет на 19,1%, в негативном – на 52,5%.

Поставки нефти и нефтепродуктов из России в западном направлении начали сокращаться после начала СВО на Украине. Уже в марте 2022 г. США и Великобритания полностью отказались от закупки российского топлива, а в июне ЕС принял шестой пакет санкций, в который вошло эмбарго на морские поставки российской нефти с 5 декабря 2022 г. и нефтепродуктов – с 5 февраля 2023 г.

Одновременно с эмбарго ЕС страны «семерки» (G7, в нее входят Франция, США, Великобритания, ФРГ, Япония, Италия, Канада) планируют ввести потолок цен на российскую нефть и нефтепродукты, об этом решении было объявлено 2 сентября.

Опрошенные «Ведомостями» аналитики в целом согласны с прогнозами РЭА. Партнер практики стратегического и операционного консалтинга Kept Максим Малков считает, что в краткосрочной перспективе заменить выпадающие объемы из России Европе будет сложно. При этом европейские компании, по его мнению, продолжат завозить в Европу российскую нефть «обходными путями». Для этого нефть из РФ могут поставлять в смеси с нефтью другого происхождения («латвийская смесь», в которой доля российской нефти – менее 50%) или использовать многократную перегрузку с одного танкера на другой, при которой сложнее отследить поставщика. Британская Shell, как писал Bloomberg, ранее пользовалась «латвийской смесью» для обхода санкций. Поставлять российскую нефть в Евросоюз могут и крупнейшие ее покупатели – Китай и Индия, которые закупают топливо в России с дисконтом, продолжает Малков (на начало сентября он составлял $23/барр.).

Для этого нефть из РФ могут поставлять в смеси с нефтью другого происхождения («латвийская смесь», в которой доля российской нефти – менее 50%) или использовать многократную перегрузку с одного танкера на другой, при которой сложнее отследить поставщика. Британская Shell, как писал Bloomberg, ранее пользовалась «латвийской смесью» для обхода санкций. Поставлять российскую нефть в Евросоюз могут и крупнейшие ее покупатели – Китай и Индия, которые закупают топливо в России с дисконтом, продолжает Малков (на начало сентября он составлял $23/барр.).

Риск роста цен на нефтепродукты в Европе достаточно высокий. В марте этого года средние цены на дизель в ЕС выросли в 2,2 раза в годовом выражении на фоне риска для поставок, а в сентябре рост составил 65%, отмечает руководитель Московского энергетического центра Б1 (ранее EY) Ольга Белоглазова и напоминает, что в марте этого года средние цены на дизель в ЕС уже выросли в 2,2 раза в годовом выражении, в сентябре к сентябрю 2021 г. рост составил 65%.

В России санкции в сочетании с сокращением рынка тяжелого транспорта, который использует дизтопливо, могут привести к профициту на внутреннем рынке и падению цен, считает эксперт Института развития ТЭК Кирилл Родионов. Сейчас рост цен сохраняется и в оптовом, и в розничном сегментах (т. е. на АЗС), добавил он.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

Цены на бензин в Германии в 2023 году: что нужно знать?

Весной 2022 года цены на топливо в Германии выросли на 60–80 центов. Но, по всей вероятности, в 2023 году бензин подешевеет. На это указывают многие признаки.

Уже сейчас топливо в Германии дешевле, чем было с января 2022 года. Так, 22 декабря 2022 года литр E10 стоил в среднем по Германии 1,67 евро. Это более чем на 50 центов меньше годового максимума. Об этом свидетельствуют последние данные ADAC. При средней цене 1,80 евро литр дизельного топлива ушел далеко от своего пика в 2,32 евро.

На данный момент данная тенденция к снижению стоимости обоих видов топлива продолжается. Как показывают данные ADAC и Федерального управления картелей, можно ожидать продолжения этой тенденции в 2023 году по четырем причинам, которые мы представим ниже.

Как показывают данные ADAC и Федерального управления картелей, можно ожидать продолжения этой тенденции в 2023 году по четырем причинам, которые мы представим ниже.

1. Снижение цен на нефть

Первое, что обеспечит снижение стоимости топлива, — падение цен на нефть. Это происходит с октября из-за замедления развития мировой экономики. Эффект не смогло остановить даже сокращение добычи странами-производителями, к которым относится и Россия.

Поскольку эксперты в Германии и мире прогнозируют слабое экономическое развитие на 2023 год (например, Институт экономических исследований Лейбница в Галле (IWH) прогнозирует нулевой экономический рост для ФРГ), этот эффект, вероятно, сохранится. Кроме того, к дальнейшему снижению цен должно привести снижение спроса на бензин и дизельное топливо после прекращения действия скидки.

2. Падение прибыли нефтеперерабатывающих заводов

По данным Федерального управления картелей, конкуренция на топливном рынке снова вступает в силу и толкает цены вниз. Так, средняя маржа нефтеперерабатывающих заводов (НПЗ) никогда не поднималась выше трех центов за литр бензина или дизельного топлива в 2021 году. Однако в марте 2022 года показатели резко выросли: 15 центов — за бензин, 13 центов — за дизель. Более того, некоторые переработчики зарабатывали более 25 центов за литр.

Так, средняя маржа нефтеперерабатывающих заводов (НПЗ) никогда не поднималась выше трех центов за литр бензина или дизельного топлива в 2021 году. Однако в марте 2022 года показатели резко выросли: 15 центов — за бензин, 13 центов — за дизель. Более того, некоторые переработчики зарабатывали более 25 центов за литр.

Сохранявшаяся на высоком уровне в течение нескольких месяцев маржа привела к тому, что цены на бензиновые насосы достигли рекордного уровня. Даже водители малолитражных автомобилей стали платить 100 евро за бак горючего. Но стоимость нефти за тот же период росла намного меньше. Поэтому большая часть инфляции пришлась на нефтяные компании и нефтеперерабатывающие заводы.

С осени 2022 года маржа НПЗ падает. В результате этого цена на бензин недавно «пришла в норму после многих месяцев увеличения», — отметил эксперт по топливному рынку в ADAC Юрген Альбрехт. В декабре 2022 года автомобилисты впервые заплатили за литр столько же, сколько в январе того же года.

3.

Нормализация цены на дизельное топливо

Нормализация цены на дизельное топливо

Более дешевое дизельное топливо удешевляет транспортировку продуктов питания и других товаров и, следовательно, снижает цены. Поэтому снижение стоимости дизельного топлива облегчает жизнь всем, включая тех, кто заправляется бензином или вообще не водит машину.

Но, по словам Альбрехта Дизеля, раньше Германия импортировала большие количества готового продукта из России. Сейчас этот импорт закончился, а предложение падает. Помимо того, многие компании покупают дизельное топливо взамен дорогого бензина, поэтому спрос растет. Оба эти эффекта удерживают цену на дизельное топливо на 20–25 центов выше уровня января 2022 года.

Однако Альбрехт также ожидает «определенной нормализации» дизельного топлива в 2023 году. Надежды на снижение цен подкрепляются тем, что спрос на дизельное топливо, увеличившийся зимой, вскоре снова упадет.

4. Меньше рабочего времени на один литр бензина

Наконец, если цены на топливо продолжат падать или останутся теми же, это облегчит жизнь жителям Германии. Потому что заработная плата, вероятно, вырастет. Так, Институт труда и здоровья (IWH) ожидает повышения заработной платы на 3,2%. Это сократит время работы сотрудников за литр бензина или дизельного топлива.

Потому что заработная плата, вероятно, вырастет. Так, Институт труда и здоровья (IWH) ожидает повышения заработной платы на 3,2%. Это сократит время работы сотрудников за литр бензина или дизельного топлива.

Этот эффект имеет большое значение, что показывает долгосрочное сравнение. Несмотря на огромный рост цен, в 2022 году немцы уже в среднем работали на топливо меньше или едва ли дольше, чем в 2012 году. Прежняя годовая цена за литр E10 поднялась до 1,59 евро, а за литр дизельного топлива — до 1,86 евро.

Затем произошло то, что, возможно, будет и в 2023 году. Цены на бензин либо стагнировали, либо упали, средняя чистая зарплата выросла более чем на четверть с 2012 года. Таким образом, в 2022 году люди в Германии работают на литр E10 примерно на 40 секунд меньше, чем десять лет назад, и всего на 10 секунд дольше на литр дизельного топлива.

Цена Е10:

- 2012: 1,59 евро, что соответствует примерно 7:20 минутам работы.

- 2022: 1,86 евро, что соответствует примерно 6:40 минутам работы.

Цена дизеля:

- 2012: 1,48 евро, что соответствует примерно 6:50 минутам работы.

- 2022: 1,95 евро, что соответствует примерно 7:00 минутам работы.

Итак, если в 2023 году заработная плата вырастет, а цены на топливо упадут, ситуация для автомобилистов в Германии улучшится.

Читайте также по теме:

- Новые предложения в Lidl по выгодным ценам

- Где в Германии вырастут цены на общественный транспорт в 2023 году

- Новые тарифы медицинского страхования в Германии на 2023 год

Цены на дизельное топливо в США падают, поскольку Европа вводит запрет на импорт из России на импорт российского топлива.

Падение спроса, вызванное падением цен, позволило Соединенным Штатам восстановить запасы, особенно на Восточном побережье, где шесть месяцев назад скудные запасы повысили вероятность ограничения экспорта из США. Более низкие цены могут ослабить беспокойство инвесторов по поводу инфляции.

Дистиллятное топливо, включая печное топливо, топливо для реактивных двигателей и дизельное топливо, в течение большей части 2022 года было в дефиците, так как закрытие нефтеперерабатывающих заводов и высокий спрос в совокупности привели к росту цен. Фьючерсы на топочный мазут достигли 5,14 доллара за галлон в конце апреля и в основном оставались выше 3 долларов за галлон до этого месяца.

Частично европейские покупатели увеличили закупки российских дистиллятов в преддверии запрета на импорт, вступившего в силу 4 февраля. Относительно теплая зима в США и Европе и снижение активности коммерческих грузоперевозок снизили спрос.

Последние обновления

Категория «Транспортное топливо» Нефть набирает обороты из-за проблем с поставками, надежды на спрос в Китае, статья с изображением

Посмотреть еще 2 новости

Эти факторы помогли увеличить запасы нефти в США на этой неделе до 120,5 млн баррелей, самого высокого уровня за год.

«Предполагалось, что на этой неделе цены на дизельное топливо взлетят до небес, но это далеко не то, что произошло», — сказал Боб Яугер, директор по энергетическим фьючерсам в Mizuho.

Спрос на дизельное топливо со стороны дальнобойщиков упал в конце этого года, так как высокая инфляция повлияла на спрос на товары в США. Индекс Cass Freight за декабрь, который измеряет межстрановые перевозки, показал снижение поставок на 3,9% в годовом исчислении.

Внимательно отслеживаемый Cowen/AFS Freight Index также показал снижение объемов грузовых перевозок на 13,7% в годовом исчислении в четвертом квартале 2022 года. летние каникулы, по словам Патрика ДеХаана, нефтяного аналитика GasBuddy.

Нефтепереработчики также имеют большой список запланированных простоев на своих предприятиях, что может привести к сокращению запасов в следующие два месяца.

график оборотов», — сказал ДеХаан.

Репортаж Лауры Саниколы в Вашингтоне

Под редакцией Мэтью Льюиса

Наши стандарты: Принципы доверия Thomson Reuters.

This Week in Petroleum — Управление энергетической информации США (EIA)

Цены на дизельное топливо в Европе могут быть неустойчивыми, поскольку рынки приспосабливаются к запрету на импорт

После полномасштабного вторжения России в Украину в феврале 2022 года ЕС начал вводить ряд санкций против России. 3 июня 2022 г. ЕС принял шестой пакет санкций, который запрещает ввоз в ЕС морской нефти из России (вступает в силу с 5 декабря 2022 г.) и запрещает морской ввоз российских нефтепродуктов, включая дизельное топливо (вступает в силу с 5 февраля 2022 г.). 2023). Запрет на ввоз нефтепродуктов в ЕС из России сместил международную торговлю дизельным топливом. Чтобы увеличить запасы до введения санкций, импорт в Европу увеличился за счет увеличения импорта из стран Ближнего Востока и Азии. Рост цен на сырую нефть и глобальные рынки труднодоступных дистиллятов привели к повышению цен на дизельное топливо в Северной Европе на протяжении большей части января 2023 года. Однако теплая погода, падение цен на природный газ и экономические проблемы в целом привели к снижению цен на дизельное топливо в Северо-Западной Европе с 23 января. необходимость импорта дизельного топлива и других нефтепродуктов из более отдаленных районов может привести к волатильности цен в будущем.

Рост цен на сырую нефть и глобальные рынки труднодоступных дистиллятов привели к повышению цен на дизельное топливо в Северной Европе на протяжении большей части января 2023 года. Однако теплая погода, падение цен на природный газ и экономические проблемы в целом привели к снижению цен на дизельное топливо в Северо-Западной Европе с 23 января. необходимость импорта дизельного топлива и других нефтепродуктов из более отдаленных районов может привести к волатильности цен в будущем.

Запасы газойля (включая дизельное топливо и печное топливо) в основных центрах нефтепереработки и торговли нефтью в Северной Европе (Амстердам и Роттердам в Нидерландах и Антверпен в Бельгии, известные под общим названием ARA) значительно увеличились за последние несколько месяцев. С 1 декабря 2022 г. по 23 февраля 2023 г. запасы газойля АРА выросли на 50% (6,1 млн барр.). Запасы дизтоплива ARA достигли 19,3 млн баррелей 23 февраля, что на 1,5 млн баррелей больше, чем средний показатель за предыдущие пять лет (2018–2022 гг. ) на этой неделе (рис. 1).

) на этой неделе (рис. 1).

Одним из факторов роста запасов дизельного топлива в Европе является увеличение импорта дизельного топлива. По данным Vortexa Analytics, за 12 месяцев, закончившихся в сентябре 2022 года, импорт дизельного топлива морским путем в Северо-Западную Европу в среднем составлял 733 000 баррелей в сутки (б/д). Стремясь увеличить поставки до запрета, участники рынка увеличили импорт дизельного топлива в Европу, начиная примерно с октября 2022 года. С октября 2022 года по февраль 2023 года импорт дизельного топлива в Северо-Западную Европу в среднем составлял 951 000 баррелей в сутки, что на 30% больше, чем в 12 странах. — в среднем за месяц, закончившийся в сентябре 2022 года.

Импорт дизельного топлива из России обычно составляет значительную часть общего импорта дизельного топлива в Северной Европе. Хотя импорт из России сократился, импорт из других регионов, особенно Ближнего Востока и Азии, увеличился (Рисунок 2). Данные Vortexa Analytics показывают, что морской импорт дизельного топлива из России, который составлял 53% всего морского импорта дизельного топлива в Северо-Западную Европу с октября 2021 года по сентябрь 2022 года, упал до 32% с октября 2022 года по февраль 2023 года, снизившись до 2% в феврале. , так как объемы из России упали, а объемы из других стран увеличились. Данные Vortexa Analytics показывают, что импорт дизельного топлива из России в Северо-Западную Европу сократился в среднем с 389000 баррелей в сутки в период с октября 2021 года по сентябрь 2022 года до 18 000 баррелей в сутки в феврале 2023 года, когда был введен запрет на импорт в Европу.

, так как объемы из России упали, а объемы из других стран увеличились. Данные Vortexa Analytics показывают, что импорт дизельного топлива из России в Северо-Западную Европу сократился в среднем с 389000 баррелей в сутки в период с октября 2021 года по сентябрь 2022 года до 18 000 баррелей в сутки в феврале 2023 года, когда был введен запрет на импорт в Европу.

Импорт из пунктов назначения на Ближнем Востоке и в Азии увеличился, чтобы компенсировать потерю баррелей из России. Наибольший объемный рост произошел в Саудовской Аравии, увеличившись в среднем с 68 000 баррелей в сутки с октября 2021 года по сентябрь 2022 года до 202 000 баррелей в сутки в феврале 2023 года (рис. 3). По сравнению с тем же периодом импорт из Индии увеличился на 110 000 баррелей в сутки. Импорт из Китая и Южной Кореи, которые не были постоянными экспортерами дизельного топлива в Европу, также увеличился. Импорт из Китая достиг 119000 баррелей в сутки в феврале, а импорт из Южной Кореи достиг 45 000 баррелей в сутки.

Хотя импорт дизельного топлива из Соединенных Штатов в Северо-Западную Европу с января по февраль сократился, импорт из Соединенных Штатов за последние несколько месяцев был относительно высоким. С октября 2021 года по сентябрь 2022 года импорт дизельного топлива из США в среднем составлял 43 000 баррелей в сутки. Импорт из США увеличился до 107 000 баррелей в сутки с октября 2022 года по февраль 2023 года.

В дополнение к высоким уровням предложения дизельного топлива за последние несколько месяцев, динамика спроса приводит к снижению цен на дизельное топливо. Теплая погода в Европе этой зимой снизила потребность в отоплении, что привело к снижению потребления природного газа в жилых домах и электроэнергии. Генераторы электроэнергии в некоторых частях Европы могут переключаться с природного газа на дизельное топливо, чтобы минимизировать затраты на топливо, если цены на природный газ относительно высоки. Низкая потребность в отоплении и недавнее снижение цен на природный газ, вероятно, ограничили любой переход на другой вид топлива, что привело к меньшему потреблению дизельного топлива, чем это могло бы произойти в более холодную погоду.

Помимо теплой погоды, неопределенность в отношении экономического роста в Европе, вероятно, ограничивает некоторые ожидания спроса. В докладе Международного валютного фонда «Перспективы развития мировой экономики » (WEO), опубликованном в январе 2023 года, указывается, что европейские секторы производства и услуг могут сокращаться. Кроме того, в WEO говорится, что доверие потребителей и деловые настроения снизились, инфляция осталась высокой, а повышение ставок Банком Англии и Европейским центральным банком ужесточило финансовые условия.

Эти изменения спроса и предложения оказали понижательное давление на цены на дизельное топливо со сверхнизким содержанием серы (ULSD) в Северо-Западной Европе (Рисунок 4). Цены на дизельное топливо упали с 3,29 доллара за галлон (галлон) 23 января 2023 года до 2,65 доллара за галлон 27 февраля 2023 года, что ниже цены 23 февраля 2022 года (за день до полномасштабного вторжения России в Украину). . За тот же период ценовая премия ULSD в ARA по сравнению с сырой нефтью Brent упала с 51,00 долл. США за баррель (б) до 29,00 долл. США за баррель, что указывает на снижение премии, которую готовы платить трейдеры.

США за баррель (б) до 29,00 долл. США за баррель, что указывает на снижение премии, которую готовы платить трейдеры.

Недавнее снижение цен на дизельное топливо для Северо-Западной Европы также привело к снижению ценовой надбавки между дизельным топливом для Северо-Западной Европы и ценами в Сингапуре. Согласно ценовым данным Bloomberg, спрэд между ULSD в Северо-Западной Европе и сингапурским дизельным топливом (500 частей на миллион серы) упал с 70 центов/галлон 31 октября 2022 года до 16 центов/галлон 28 февраля 2023 года. может свидетельствовать об ухудшении экономических показателей перевозки дизельного топлива из Азии в Европу.

Хотя цена на дизельное топливо в Северо-Западной Европе снизилась, потеря Европой значительного источника дизельного топлива из России означает, что ей придется импортировать его из более отдаленных регионов. В результате ряд факторов может усилить волатильность цен, поскольку рынки в полной мере ощутят последствия запрета на импорт. Если Европа сократит свои запасы дизельного топлива, цены на дизельное топливо в Европе, вероятно, вырастут, чтобы покрыть расходы на протяженные маршруты доставки. По данным Vortexa Analytics, танкеру дальнего радиуса действия 2 (LR2), отправляющемуся с западного побережья Индии, потребуется около 20 дней, чтобы добраться до ARA, при условии, что скорость с грузом составит 13 узлов. Для сравнения, рейс из российского порта Усть-Луга до ARA занимает около четырех дней. Хотя запасы дизельного топлива ARA увеличились, а цены упали, мировые рынки дизельного топлива могут быть нестабильными, пока рынок полностью не приспособится к новой динамике.

Если Европа сократит свои запасы дизельного топлива, цены на дизельное топливо в Европе, вероятно, вырастут, чтобы покрыть расходы на протяженные маршруты доставки. По данным Vortexa Analytics, танкеру дальнего радиуса действия 2 (LR2), отправляющемуся с западного побережья Индии, потребуется около 20 дней, чтобы добраться до ARA, при условии, что скорость с грузом составит 13 узлов. Для сравнения, рейс из российского порта Усть-Луга до ARA занимает около четырех дней. Хотя запасы дизельного топлива ARA увеличились, а цены упали, мировые рынки дизельного топлива могут быть нестабильными, пока рынок полностью не приспособится к новой динамике.

По вопросам, связанным с This Week in Petroleum, обращайтесь в отдел рынков нефти и жидкого топлива по телефону 202-586-5840.

Метки:

дизель,

Европа,

экспорт/импорт,

IEO (Международное энергетическое обозрение),

запасы/запасы,

масло/нефть,

Цены,

Россия

Нажмите, чтобы составить график этой серииСША. | 3,342 | -0,037стрелка вниз | -0,266стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюEast Coast | 3,244 | -0,047стрелка вниз | -0,319стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюСредний Запад | 3,170 | -0,050стрелка вниз | -0,296стрелка вниз |

| Щелкните, чтобы просмотреть эту серию на графике Побережье Мексиканского залива | 2,912 | -0,095стрелка вниз | -0,395стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюRocky Mountain | 3,782 | -0,044стрелка вниз | 0,410стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюЗападное побережье | 4.250 | 0,061стрелка вверх | -0,061стрелка вниз |

Нажмите, чтобы просмотреть эту серию. | 4,294 | -0,082стрелка вниз | 0,190стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюВосточное побережье | 4.446 | -0,126стрелка вниз | 0,285стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюСредний Запад | 4.120 | -0,074стрелка вниз | 0,152стрелка вверх |

| Нажмите, чтобы просмотреть эту серию Побережье Мексиканского залива | 4,027 | -0,073стрелка вниз | 0,155стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюRocky Mountain | 4,559 | -0,062стрелка вниз | 0,583стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюЗападное побережье | 4,933 | -0,039стрелка вниз | 0,222стрелка вверх |

| Щелкните, чтобы просмотреть схему этой серииМасло для нагрева | 4. 231 231 | -0,032стрелка вниз | 0,177стрелка вверх |

| Нажмите, чтобы просмотреть схему этой серииПропан | 2,698 | -0,004стрелка вниз | -0,189стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюСырая нефть | 76,32 | -0.02стрелка вниз | -15.27стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюБензин | 2,359 | -0,049стрелка вниз | -0,368стрелка вниз |

| Нажмите, чтобы просмотреть эту сериюМасло для обогрева | 2,796 | 0,084стрелка вверх | -0,054стрелка вниз |

| *Примечание: Цена сырой нефти в долларах за баррель. | |||

| Нажмите, чтобы просмотреть эту сериюСырая нефть | 480,2 | 1.2стрелка вверх | 66,8стрелка вверх |

| Нажмите, чтобы просмотреть эту сериюБензин | 239,2 | -0. |

Leave a Reply