Средняя и минимальная пенсия в Эстонии в 2020-2021

Какая средняя и минимальная пенсия в Эстонии в 2020-2021 годах. Размер выплаты пособия по старости и возраст выхода на заслуженный отдых. Как живут эстонские пенсионеры, пособия инвалидам и малоимущим.Как и во многих других европейских государствах, пенсионная система в Эстонии заключает в себе три составные части. Основу её традиционно составляет государственная пенсионная программа, выплаты по которой напрямую зависят от доходов жителя страны во время его трудовой деятельности.

При этом Эстония отличается внушительной налоговой нагрузкой в социальной сфере. Размер ставки может достигать 20%.

Другими составными частями пенсионной системы является обязательная и дополнительная программа, предусматривающая внесение денежных средств в государственные и частные фонды.

Они формируются исключительно за счет собственных средств гражданина по нестандартной схеме: 2% от дохода будущего пенсионера удерживается государством, к которым добавляется 4% налогового вычета из суммы выплаченного социального налога.

Размер перечислений в необязательный, дополнительный фонд зависит лишь от пожеланий будущего пенсионера, что позволяет в некоторых случаях существенно увеличить последующий доход.

Как правило, для получения дополнительной накопительной пенсии, гражданину потребуется заключить договор пенсионного страхования со страховой организацией либо стать участником одного из функционирующих частных фондов.

Структура пенсионной системы Эстонии

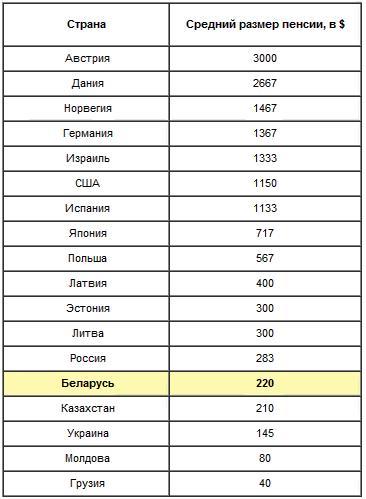

Прибалтийский регион традиционно отличается более высокими размерами пенсий, в сравнении с аналогичными показателями РФ. Это обусловлено целым рядом факторов, главным из которых, является социальная направленность внутренней политики европейских государств.

Тем не менее, если сопоставлять среднюю пенсию в Эстонии, которая составляет 582 евро, с ценовыми показателями на жизненно необходимые товары и плату за жилье, окажется что она лишь компенсирует базовые потребности граждан.

Содержание материала

Размер пенсии и пенсионный возраст

На сегодняшний день статус пенсионера в Эстонии имеет около 315 тысяч человек. При этом существует несколько условий, которые должны быть соблюдены для её получения, что целесообразно учитывать при оформлении пособия.

При этом существует несколько условий, которые должны быть соблюдены для её получения, что целесообразно учитывать при оформлении пособия.

Пенсия по старости или как её называют в Эстонии «народная пенсия», может быть назначена гражданам страны или иностранцам, которые легально проживали на территории данного государства.

Она выплачивается при условии, что трудовой стаж гражданина менее 15 лет, а значит, его не хватает для получения стандартного пособия.

Размер подобной пенсии на сегодняшний день достигает порядка 189 евро. При этом максимальные значения государственных выплат могут достигать 375 евро при условии, что гражданин легально проработал в Эстонии на протяжении 44 лет.

Возраст выхода на пенсию в этой стране установлен на отметке 63 года для мужчин и 62,5-63 года для женщин, в зависимости от даты их рождения. Согласно правительственной программе повышения данного показателя, пенсионный возраст будет поэтапно увеличиваться до 65 к 2026 году.

Изменение пенсионного возраста в разных странах

Многие коренные жители Эстонии нередко отправляются на заработки в соседние государства Европы, где заработная плата существенно больше. Это привело к ситуации, когда более половины населения государства составляют пенсионеры, в то время как прочие граждане страны, работают за рубежом.

Также на сайте можно узнать размер заработной платы в Эстонии.

Преждевременная и отложенная пенсия

Одной из особенностей пенсионной системы Эстонии является возможность получения преждевременной или, напротив, отложенной пенсии. Первый вариант предполагает, что гражданин вправе выйти на заслуженный отдых за 3 года до достижения необходимого возраста. При этом он обязательно должен представить документы, подтверждающие наличие 15-летнего стажа работы.

Важно учитывать, что преждевременный выход на пенсию связан с некоторым сокращением будущих выплат. Так, за каждый досрочный месяц, гражданин будет получать 0,4%. Если житель Эстонии решил получать выплаты на 3 года раньше, то он потеряет порядка 14,4% от общих выплат.

Если житель Эстонии решил получать выплаты на 3 года раньше, то он потеряет порядка 14,4% от общих выплат.

Следует помнить о том, что после оформления преждевременного получения пособия, от него нельзя будет отказаться.

Второй вариант — отложенная пенсия, призван увеличить размер будущих выплат гражданам за счет каждого лишнего месяца. Надбавка составляет 0,9% ежемесячно, а сроки выхода при подобном варианте действий ничем не ограничены. Это означает, что за дополнительные три года гражданин сможет повысить размер пенсии на 27%.

Многие эстонские пенсионеры продолжают работать после выхода на пенсию

Разновидности государственных пособий

Если рассматривать государственную часть пенсии более подробно, следует отметить, что существует сразу несколько вариантов выплат, на которые вправе рассчитывать гражданин Эстонии при условии наступления определенных обстоятельств. Пенсии, выплачиваемые государством, могут быть следующих разновидностей:

- По старости, при условии обязательного трудового стажа 15 лет.

- По инвалидности. Размер выплат не зависит от стажа.

- По утере источника дохода. Чаще всего назначается нетрудоспособным гражданам.

- Досрочная пенсия.

- Пенсия поддержки.

Последняя заслуживает особого внимания, так как она является серьезным подспорьем для малообеспеченных пенсионеров. Она предполагает, что гражданин сможет получать дополнительные пособия при условии, что он не получает другой пенсии, за исключением «народной». Их начисление происходит спустя 5 лет после назначения «народной» пенсии.

Смотрите видео о государственных пособиях в Эстонии.

Особенности расчета пенсии

Общая сумма пенсии складывается из базовой суммы, которая составляет примерно 160 евро, надбавки за стаж работы до конца 1998 года, а также выплат по страховому паю. Последняя составляющая требует отдельного рассмотрения, так как имеется целый ряд факторов, учитываемых при её начислении.

Среди них:

- срочная служба в вооруженных силах;

- стаж работы;

- наличие образования;

- декрет или временная нетрудоспособность;

- объем налогов, выплаченных до 1999 года.

Подобные страховые выплаты рассчитываются в индивидуальном порядке и существенно отличаются у каждого жителя Эстонии. Каждый год стажа увеличивает будущую пенсию на 5,7 евро, что необходимо учитывать при подаче документов.

Существуют специальные калькуляторы для расчета суммы взносов в накопительную пенсию

Следует помнить о мерах правительства, призванных повысить уровень благосостояния местных пенсионеров. Ежегодно органы власти осуществляют перерасчет пенсий, а пенсионная выплата увеличивается. Размер корректировки зависит от годового увеличения цен, а также роста, полученного государством, социального налога.

Смотрите видео: Пенсионная система в Эстонии.

Получение пенсии в Эстонии гражданами РФ

На сегодняшний день размер пособия для российских граждан, проживающих на территории Эстонии, составляет около 400 евро. Из-за сложной ситуации в системе социального страхования, правительство активно обсуждает возможность увеличения пенсионного возраста для граждан РФ до 74 лет.

Из-за сложной ситуации в системе социального страхования, правительство активно обсуждает возможность увеличения пенсионного возраста для граждан РФ до 74 лет.

При этом стаж должен будет равен 44 годам, однако, подобная инициатива до сих пор не была реализована на практике.

Между Российской Федерацией и Эстонией был заключен договор о взаимном социальном обеспечении пожилых людей, что позволяет получать средства как из России, так и из Эстонии. Пенсионные выплаты будет осуществлять та страна, которая отвечала за накопление средств в пенсионном фонде, что позволяет гражданам РФ и Эстонии перемещаться между этими государствами.

Пенсионное обеспечение граждан РФ, проживающих за границей

Поскольку стоимость продуктов питания и предметов первой необходимости на территории России несколько ниже, чем в Эстонии, многие эстонские пенсионеры задумываются о переезде на ПМЖ в Россию, сохранив при этом, свои пенсионные выплаты.

Подобная инициатива не лишена смысла, однако, сопряжена с рядом особенностей:

- Гражданин перестанет получать «народную» часть пенсионных выплат.

- На территории РФ человек не сможет получить пенсию по потере работающего члена семьи.

- Средства будут поступать в российский банк на рублевый счет, что приведет к определенным финансовым потерям в результате конвертации.

Важно учесть, что подоходный налог распространяется на любые пенсионные выплаты, которые жители страны получают из-за границы. За счет этого, итоговая сумма пособия существенно снижается.

Специфика третьего уровня пенсии

Добровольное накопительное страхование – услуга, которую предоставляет множество частных фондов и страховых организаций. Оно предусматривает целый ряд особенностей, их целесообразно изучить подробнее. Главным отличием от государственных программ, является гибкость условий, позволяющая сделать процедуру выплат максимально комфортными для клиента.

Добровольное накопительное страхование позволяет значительно увеличить размер будущей пенсии

Лицо может регулировать размер и периодичность совершаемых взносов, разорвать соглашение досрочно, воспользоваться возможностью платежного отпуска и многими другими нюансами. При этом получать первые выплаты из средств фонда, гражданин сможет уже в 55-летнем возрасте.

Житель Эстонии, решивший воспользоваться подобной программой, может рассчитывать на налоговые льготы. Прежде всего, это компенсация подоходного налога при условии, что гражданин получает менее 6 000 евро ежегодно.

Предусмотрена возможность полного освобождения от уплаты налогов по данной статье доходов, при условии заключения бессрочного контракта со страховой компанией. При этом пенсионные средства должны быть в распоряжении организации на протяжении не менее 5 лет.

Смотрите видео: Что ждет пенсионеров Эстонии.

Следует помнить о том, что при желании обналичивать средства в полном объеме, клиенту потребуется уплатить 10% налога на прибыль. Если же с момента заключения договора и перевода средств на счета страховой организации прошло менее 5 лет, со снимаемых средств будет списана полная сумма налога, ставка которого составит 20%.

Поделиться записью:

Загрузка…

Пенсия по старости увеличится в среднем более чем на 20 евро

Правительство пришло к соглашению о повышении пенсий в следующем году. Повышение пенсий с 1 апреля увеличит доход пенсионера по старости в среднем более чем на 20 евро. Базовая часть пенсии вырастет на 16 евро, а также дополнительная пенсионная надбавка за воспитание ребенка будет увеличена с одной годовой цены до 1,5, что добавит еще 3,55 евро к пенсии для одного из родителей. В то же время народная пенсия вырастет на 30 евро до 251,61 евро, что поможет обеспечить прожиточный минимум для получателей самой низкой пенсии. Всего на повышение пенсии в следующем году запланировано 50 миллионов евро.

В то же время народная пенсия вырастет на 30 евро до 251,61 евро, что поможет обеспечить прожиточный минимум для получателей самой низкой пенсии. Всего на повышение пенсии в следующем году запланировано 50 миллионов евро.

«Чрезвычайное повышение пенсий – это приоритет для этого правительства, и я рад, что, несмотря на сложную экономическую ситуацию, возникшую в результате весеннего кризиса из-за COVID-19, мы все же нашли возможность повысить пенсии. Помимо пенсионеров по старости, от этого выиграют получатели пенсий по нетрудоспособности и по случаю потери кормильца, а также люди, получающие пенсии на льготных условиях на основании Закона о пенсиях по старости и Закона о пенсиях», – сказал премьер-министр Юри Ратас.

«Считаю важным внеочередное повышение пенсий даже в более нестабильных экономических условиях, когда ежегодная индексация не приводит к увеличению пенсий. Увеличивая надбавку к пенсии за воспитание детей, мы дополнительно поддерживаем тех пенсионеров, которые внесли свой вклад в воспитание детей. Важно, что мы помогаем даже самым малообеспеченным пенсионерам, повышая народную пенсию на 30 евро», – сказал министр социальных дел Танель Кийк.

Важно, что мы помогаем даже самым малообеспеченным пенсионерам, повышая народную пенсию на 30 евро», – сказал министр социальных дел Танель Кийк.

Повышение надбавки к пенсии обеспечивает дополнительный доход пенсионерам, воспитавшим одного или нескольких детей не менее восьми лет, и чей ребенок родился до 2013 года. Всего в Эстонии 429 000 детей, за воспитание которых надбавка к пенсии выплачивается примерно 203 000 пенсионерам в среднем на двоих детей. Если пенсионер со средним стажем работы, имеющий двоих детей, в настоящее время получает пенсию в размере 528 евро и надбавку к пенсии в размере почти 43 евро, то есть вместе 571 евро, то с 1 апреля следующего года его пенсионный доход составит 594 евро (544 евро + 50 евро) или на 23 евро больше. Доплата к пенсии назначается одному из родителей единовременно или делится между родителями по их обоюдному соглашению.

Рост народной пенсии на 30 евро поможет пенсионерам с самым низким доходом обеспечить доход выше прожиточного минимума. В 2020 году прожиточный минимум составляет 221,36 евро. Пенсионерам, которые получают народную пенсию также сложнее всего во время кризиса. Народная пенсия обеспечивает доход по старости для людей, которые не выполнили требования по стажу для получения пенсии по старости и которые прожили в Эстонии не менее пяти лет непосредственно перед подачей заявления на пенсию. Таких пенсионеров в Эстонии около 3000.

В 2020 году прожиточный минимум составляет 221,36 евро. Пенсионерам, которые получают народную пенсию также сложнее всего во время кризиса. Народная пенсия обеспечивает доход по старости для людей, которые не выполнили требования по стажу для получения пенсии по старости и которые прожили в Эстонии не менее пяти лет непосредственно перед подачей заявления на пенсию. Таких пенсионеров в Эстонии около 3000.

Относительный уровень бедности пожилых людей в Эстонии (люди в возрасте 65 лет и старше) в последние годы был самым высоким в Европейском Союзе. По данным Евростата, в 2018 году 46,3% пожилых людей в Эстонии жили в относительной бедности. В то же время расходы государства на пенсии по старости – одни из самых низких в Европе. В 2019 году средняя пенсия по старости в Эстонии составляла примерно 42% от средней ежемесячной нетто-зарплаты, что является самым низким показателем в Европейском союзе.

Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.

07.2016;

07.2016; - вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

вы достигли пенсионного возраста

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы, если:

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит 50% от средней заработной платы тарифной сетки для должности военнослужащего Сил обороны. С помощью справки, выданной Силами обороны, вы можете подтвердить стаж действительной службы и выбранный должностной оклад.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны, может получать член семьи военнослужащего Сил обороны, погибшего при исполнении служебных обязанностей, которым может являться ребенок, сестра, брат, родитель или вдова.

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

Расчет размера пенсии | Sotsiaalkindlustusamet

Базовая часть пенсии

это основа для расчета пенсии, которая одинакова для всех пенсий. С 1 апреля 2021 года базовая часть пенсии составляет 219,3079 евро, плюс необычайное увеличение на 16 евро в этом году. Общая сумма базовой части составляет 235,3079 евро.

Часть пенсии, основанная на стаже

зависит от периодов работы, обучения и службы в армии до 31 декабря 1998 года. Эти годы учитываются на основании трудовой книжки и других документов («Пенсионно-правовой стаж»). Для получения части, основанной на стаже, мы умножаем количество накопленного до 31 декабря 1998 года пенсионного стажа (т. е. количество лет) на годовую оценку. Годовая оценка – это стоимость годового пенсионного стажа или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Для получения части, основанной на стаже, мы умножаем количество накопленного до 31 декабря 1998 года пенсионного стажа (т. е. количество лет) на годовую оценку. Годовая оценка – это стоимость годового пенсионного стажа или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Страховая часть пенсии зависит от суммы страховых паев

которая рассчитывается с 1 января 1999 года на основании заплаченного за вас социального налога (ссылка на страницу «Стаж пенсионного страхования»). Для получения страховой части мы умножаем сумму страховых паев на годовую оценку. Годовая оценка – это стоимость пенсионного стажа за один год или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Объединенная часть пенсии

С начала 2021 года начинает накапливаться четвертая часть — объединенная часть.

Новая объединенная часть состоит:

- на 50% из страхового пая. Размер страхового пая рассчитывается исходя из поступившего социального налога.

Он рассчитывается так же, как и страховой пай, который накапливается сейчас. Например, размер страхового пая лица, получавшего среднюю зарплату по Эстонии, составляет 1,0.

Он рассчитывается так же, как и страховой пай, который накапливается сейчас. Например, размер страхового пая лица, получавшего среднюю зарплату по Эстонии, составляет 1,0. - на 50% из солидарного пая. Солидарный пай равен 1,0, если за человека в течение года уплачен социальный налог с 12-кратной минимальной заработной платы. Если за человека в течение года социальный налог

уплачивался с суммы меньшей,чем годовая минимальная заработная плата, то солидарный пай рассчитывается пропорционально.

Порядок расчета объединенной части: (солидарный пай + страховой пай) ÷ 2 = объединенная часть пенсии

Читать подробнее об изменениях формулы расчета пенсии

Когда пенсии уже не хватит… · LHV

5 oктябрь 2020 г.

Дефицит государственного пенсионного страхования сохраняется на протяжении последних 12 лет подряд. Это означает, что доходы от поступления социального налога меньше, чем расходы на выплату пенсий. 2020 год станет тринадцатым по счету годом в дефиците.

2020 год станет тринадцатым по счету годом в дефиците.

Пенсионная касса по-прежнему в минусе, и это при том, что после проведения реформы трудоспособности получатели пенсии по нетрудоспособности из пенсионной системы переведены на финансирование Кассы страхования от безработицы. Если в 2016 году в Эстонии было 96 000 пенсионеров по нетрудоспособности, то в 2019 году их насчитывалось всего 16 000. Таким образом, в пенсионной кассе осталось больше денег для финансирования повышения пенсий по старости. До пандемии коронавируса в Кассе по безработице был накоплен почти 800-миллионный резерв, из которого можно было вдобавок к безработным (которых в последние годы было мало) начать ежемесячные выплаты и пенсионерам по нетрудоспособности.

Платеж по страхованию от безработицы держится на уровне 2,4% последние шесть лет, и недавно было подтверждено сохранение этого уровня еще на следующие четыре года. По сути, этим закрепляется скрытое повышение налогов, поскольку ставка платежа по страхованию от безработицы, которая до финансового кризиса 2008 года оставалась на отметке 0,9% и в качестве временной меры на пике кризиса была повышена до 4,2%, так и не опустилась на изначальный уровень. И не опустится, потому что теперь из этих средств финансируются не только безработные, но и пенсионеры по нетрудоспособности. Расходы Кассы по безработице на компенсации по нетрудоспособности в прошлом году достигли уже 276 миллионов евро.

И не опустится, потому что теперь из этих средств финансируются не только безработные, но и пенсионеры по нетрудоспособности. Расходы Кассы по безработице на компенсации по нетрудоспособности в прошлом году достигли уже 276 миллионов евро.

Что дальше? Пенсионеры по нетрудоспособности перешли в ведение Кассы по безработице, но пенсионная касса по-прежнему испытывает дефицит. И политическое давление с целью повышения пенсий продолжается. Часть политиков посматривает в сторону II пенсионной ступени в надежде, что люди не понимают истинных планов государства: если приостановить взносы во II ступень или изъять из нее свои средства, то государство сможет прекратить вносить свои четыре процента во II пенсионную ступень и направить эти деньги на повышение пенсий пенсионерам. Но это циничный и недальновидный подход, который только увеличит дефицит в пенсионной кассе в будущем. Рассматривают и обращение к кредитным рынкам, не понимая, что программа финансирования пенсий и прочих текущих расходов за счет заемных средств нежизнеспособна.

Печальное положение получающих государственную пенсию

Но если почти 80 000 пенсионеров по нетрудоспособности переведены на финансирование Кассы по безработице, почему же после этого государственная пенсионная касса по-прежнему в минусе? Мы что, платим пенсионерам слишком высокую пенсию или отпускаем людей на пенсию слишком рано? Нет и нет.

Из статистики Европейской комиссии, Евростата и ОЭСР видно, что по сравнению с остальной Европой пенсионеры в Эстонии больше всего подвержены риску бедности, при выходе на пенсию переживают наибольшее снижение доходов и, ко всему прочему, проводят на пенсии самый короткий период. Еще в феврале текущего года мы могли прочесть, что доля пенсионеров, которым угрожает риск бедности, в Эстонии составляет целых 50%.

Беда Эстонии в том, что население стареет быстро, и пенсионеров по старости прибавляется больше, чем новых налогоплательщиков. Если 30 лет назад на одного человека старше 65 лет в Эстонии приходилось почти пять человек трудоспособного возраста, то к настоящему моменту это число составляет меньше трех, а еще через 30 лет будет меньше двух. Чем меньше это относительное число, тем больше налоговое бремя будущих поколений и меньше основанная на принципе перераспределения налогов государственная пенсия на одного пенсионера.

Чем меньше это относительное число, тем больше налоговое бремя будущих поколений и меньше основанная на принципе перераспределения налогов государственная пенсия на одного пенсионера.

Во-вторых, II пенсионная ступень еще молода, это означает, что мы находимся еще только в фазе накопления, а фазы выплат достигли очень немногие, у них еще не получилось копить в течение даже половины предусмотренного срока в 45 лет. Если сейчас II ступень прибавляет к пенсии примерно пять процентов, через несколько десятков лет она будет составлять уже треть размера пенсии, что позволит в течение длительного времени сохранять соотношение средней пенсии по старости и средней заработной платы нетто на уровне выше 40%.

В-третьих, в Эстонии не удалось ввести пенсию от работодателя, которая в Северных странах служит гигиеническим фактором. Конечно, в коалиционном соглашении правительства Эстонии имеется пункт «рассмотрим возможности накопления для работников пенсии от работодателя», но он так и остался только на бумаге.

Пенсионная система Эстонии нуждается в дополнительных денежных средствах. Но они не появятся в одночасье из какого-то одного источника. Будет правильнее сказать, что пенсионной системе Эстонии нужна продуманная долгосрочная пенсионная стратегия – что-то наподобие того, что заблаговременно делает государство при планировании инвестиций в оборону.

Государственная пенсия все больше и больше истощает государственную казну

В Эстонии 305 000 пенсионеров по старости, и их количество растет. В 2020 году средняя пенсия по старости составляет 518 евро в месяц, что выливается в затраты в размере 1,9 миллиона евро в год. Это в два раза больше, чем 12 лет назад.

Сейчас государство тратит на выплату пенсий по старости 18% своих доходов. По сути, это то же, что и 20 лет назад. Поэтому утверждение, что II пенсионная ступень якобы каким-то образом отобрала деньги у сегодняшних пенсионеров, на деле ложное. Из доходов государственного бюджета на выплату пенсий по старости идет столько же денег, как и до создания II пенсионной ступени в 2002 году. Если же посмотреть, какова доля выплат пенсий по старости от ВВП Эстонии, то в 2000 году она была 5,4%, а в 2020 году уже превысила 7%.

Наши пенсии составляют все большую долю в государственном бюджете и экономике и все больше опустошают государственный кошелек, но они все равно слишком низкие. Судя по тенденциям в эстонской экономике, вполне вероятно, что в апреле 2021 года государственные пенсии в результате ежегодной индексации (в объеме 80% зависит от роста поступлений пенсионного страхования в составе социального налога, то есть от изменений трудовой занятости и зарплат, и на 20% от изменений индекса потребительских цен) повысятся минимально или не вырастут вообще. Повышение пенсий в связи с индексацией в апреле 2022 года также под вопросом.

Очевидно, что для внеочередного повышения пенсий у государства осталось очень мало финансовых возможностей. Повышение пенсий на 25 евро обходится государственной пенсионной кассе в 100 миллионов евро ежегодно. Если же брать заем на покрытие текущих расходов, это станет началом нисходящей спирали, откуда позже будет очень сложно выбраться.

Для решения этой проблемы нужно заняться разработкой долгосрочных и жизнеспособных решений. Подстрекать людей, отложивших деньги на старость, к трате своих пенсионных накоплений до того, как они выйдут на пенсию, – определенно не то, что нужно пенсионной системе Эстонии. Эстонии нужна стабильная и мотивирующая среда, в которой, помимо государства, и работники с работодателями также захотели бы вносить вклад в будущие пенсии.

II ступень повысит пенсии ВСЕХ делающих пенсионные накопления

Подведем итоги. Чьи же все-таки пенсии в будущем повысит II пенсионная ступень? Ответ: пенсии всех, независимо от дохода. Это подтверждает и Министерство финансов: «Расчеты показывают, что 17-летний период с присоединения ко II пенсионной ступени положительно влияет на размер пенсии независимо от уровня дохода по сравнению с тем, какой пенсия была бы, если бы тот же человек на делал накоплений во II ступени и ограничился только I ступенью. Польза от II ступени тем больше, чем выше доход человека».

И только тогда, когда пенсия человека будет состоять из государственной пенсии I ступени, накопленной работником на протяжении всего трудового стажа пенсии II ступени и внесенной работодателем на протяжении всего трудового стажа работника пенсии III ступени (пенсии от работодателя), только тогда мы действительно сможем вызволить наших пенсионеров из ловушки бедности. Одной лишь государственной пенсии I ступени просто не хватит.

Йоэль Кукемельк

Член правления LHV Varahaldus

Читать подробнее

В этом году средний рост пенсий составит 45 евро — Бухгалтерские Новости

Министерство социальных дел направило на согласование законопроект об утверждении ценности индекса государственной пенсии в 2020 году, согласно которому новый индекс составит 1,080. Это значит, что с 1 апреля рост пенсий составит в среднем 8%. Вместе с внеочередным повышением пенсий средняя пенсия по старости повысится на 45 евро.

«Вместе с индексацией пенсий и внеочередным повышением пенсий, средняя пенсия по старости вырастет на 45 евро./nginx/o/2019/11/03/12712476t1hd137.jpg) Это важно для улучшения благополучия пожилых людей и для сокращения рисков бедности среди пенсионеров по старости. Это разумно, что вместе с ростом заработных плат повышаются и в быстром темпе пенсии. Надеюсь, что у правительства будет возможность и в будущем дополнительно пвышать пенсии», — сказал министр социальных дел Танель Кийк.

Это важно для улучшения благополучия пожилых людей и для сокращения рисков бедности среди пенсионеров по старости. Это разумно, что вместе с ростом заработных плат повышаются и в быстром темпе пенсии. Надеюсь, что у правительства будет возможность и в будущем дополнительно пвышать пенсии», — сказал министр социальных дел Танель Кийк.

Пенсия человека с 44-летним стажем с 1 апреля увеличится в среднем на 45 евро, то есть составит 528 евро вместо прежних 483 евро.

Базовая часть пенсии после индексации составит 208,5 евро и годовая оценка — 7,104 евро. После индексации базовая часть пенсии вырастет благодаря внеочередному повышению пенсий на 7 евро, то есть базовая часть пенсий увеличился с 208,5 евро до 215,5 евро. Вместе с тем дополнительно вырастут все государственные пенсии, кроме народной пенсии. Рассчитанные по индексу 2020 года пенсии будут выплачиваться с апреля.

| Размер пенсии после индексации (в евро) | |

| Ставка народной пенсии | 221,63 |

| Базовая часть пенсии | 215,5148 |

| Годовая оценка | 7,104 |

| Пенсия по старости с 15 годами стажа | 322,073 |

| Пенсия по старости с 30 годами стажа | 428,63 |

| Пенсия по старости с 40 годами стажа | 499,67 |

| Пенсия по старости с 44 годами стажа | 528,09 |

Эстония каждый год проводит перерасчет пенсий для того, чтобы поддержать баланс пенсий по отношению к изменению заработных плат и цен. Для каждого человека рассчитывается индивидуальная пенсия, зависящая от его предыдущего трудового вклада. Существующий порядок индексации пенсий начал действовать 12 лет назад, 1 января 2008 года, когда индексацию привязали к поступлению социального налога в большем объеме, чем прежде.

Для каждого человека рассчитывается индивидуальная пенсия, зависящая от его предыдущего трудового вклада. Существующий порядок индексации пенсий начал действовать 12 лет назад, 1 января 2008 года, когда индексацию привязали к поступлению социального налога в большем объеме, чем прежде.

После утверждения индекса Департамент социального страхования производит в соответствии с новой ценностью перерасчет всех государственных пенсий. Размер своей новой пенсии можно посмотреть на государственном портале eesti.ee с 1 апреля (Ваши пенсии, пособия и компенсации). Дополнительную информацию об индексации пенсий можно получить по справочному телефону департамента социального страхования: 612 1360.

В дополнение к пенсиям будет произведен перерасчет дневной ставки пособия по трудоспособности. С 1 апреля дневная ставка при отсутствующей трудоспособности составит 14,89 евро и ставка пособия по трудоспособности — 446,7 евро в месяц (в 2019 году — 413 евро в месяц). При частичной трудоспособности дневная ставка составит 57% от действующей дневной ставки, и пособие в среднем составит 254,70 евро в месяц (в 2019 году — 253,8 евро в месяц). В случае отсутствующей трудоспособности дневная ставка составит 100% от дневной ставки — в среднем 446,70 евро в месяц.

С законопроектом можно ознакомиться здесь.

пенсии › «Новая газета Балтия»

27.05.2021 / Экономика / Теги:

деньги, закон, Литва, пенсии

Парламент Литвы единогласно узаконил введение пособия к пенсии для одиноких людей.

19.04.2021 / Политика / Теги:

ЕС, Литва, пенсии

Еврокомиссия подготовила «Зеленую книгу старения». В ней говорится, что к 2040 году Литва должна поднять пенсионный возраст до 72 лет, чтобы сохранить постоянный национальный индекс старения.

08.12.2020 / Общество / Теги:

пенсии, Эстония

С 1 апреля 2021 года базовая часть пенсии в Эстонии вырастет на 16 евро, сообщает Rus.err.ee.

10. 10.2020 / Общество / Теги:

10.2020 / Общество / Теги:

инициатива, общество, пенсии

На портале общественных инициатив Manabalss.lv начался сбор подписей за право многодетных родителей раньше уходить на пенсию.

05.10.2020 / Политика / Теги:

Беларусь, пенсии, протесты

5 октября в Минске прошел Марш пенсионеров. В уличной акции поучаствовали около 200 человек. Они прошли от площади Независимости до площади Якуба Коласа (по дороге подходили к лингвистическому университету). В руках пенсионеров были бело-красно-белые флаги и зонтики, плакаты. Проходя возле здания МВД, протестующие скандировали «Караева (глава МВД — прим. ред.) под суд!», пишет Еврорадио.

30.09.2020 / Общество / Теги:

пенсии, Эстония

Согласно решению правительства, в среднем пенсии по старости с 1 апреля вырастут более чем на 20 евро, передает Rus.err.ee.

09. 09.2020 / Экономика / Теги:

09.2020 / Экономика / Теги:

Латвия, пенсии

1 октября в Латвии проведут очередную индексацию пенсий, сообщает Агентство государственного социального страхования. Индексация затронет часть пенсии, не превышающую 454 евро в месяц.

07.05.2020 / Экономика / Теги:

Литва, пенсии

Литовское правительство планирует внести изменения в принятую несколько лет назад формулу индексирования пенсий, чтобы из-за кризиса со следующего года не было заморожено их повышение. Об этом заявил премьер-министр страны Саулюс Сквернялис, передает Ru.delfi.lt.

01.03.2020 / Общество / Теги:

Беларусь, пенсии, Эстония

1 марта вступило в силу соглашение о социальном обеспечении между Эстонской Республикой и Беларусью, передает Rus.err.ee.

25.02.2020 / Экономика / Теги:

пенсии, статистика, Эстония

В 2019 году средняя пенсия по старости в Эстонии составила 475,9 евро в месяц — на 7,9% больше, чем в 208 году, сообщает Rus. err.ee.

err.ee.

19.02.2020 / Экономика / Теги:

пенсии, Эстония

Средний размер пенсии по старости для человека с 44-летним стажем увеличится с 483 до 528 евро, сообщает Министерство социальных дел Эстонии.

16.02.2020 / Общество / Теги:

исследование, Латвия, пенсии

К 2060 году число населения Латвии в возрастном промежутке 20-64 года сократится примерно на 40%, говорится в исследовании ОЭСР «Pensions at a Glance 2019», пишет LETA.

11.02.2020 / Экономика / Теги:

пенсии, статистика

Больше всего риску бедности в ЕС подвержены пенсионеры, проживающие в странах Балтии, свидетельствуют данные Eurostat.

08.02.2020 / Политика / Теги:

ЕС, Латвия, Литва, пенсии, статистика, Эстония

Эстонские, латвийские и литовские пенсионеры сильнее других подвержены риску бедности, свидетельствуют данные статистического бюро Евросоюза Eurostat.

08.02.2020 / Политика / Теги:

пенсии, реформа, Эстония

Президент Эстонии Керсти Кальюлайд не провозгласила Закон о реформе второй пенсионной ступени, сообщает Postimees. Президент Эстонии обосновала отказ провозглашать закон его противоречиями Конституции.

21.01.2020 / Общество / Теги:

пенсии, Россия

После пенсионной реформы на пенсию в 2020 году не смогут выйти более 800 тысяч человек. О последствиях увеличения пенсионного возраста «Российской газете» рассказал глава Пенсионного фонда Антон Дроздов.

17.01.2020 / Политика / Теги:

Литва, пенсии

Будущее правительство Литвы должно быстрее повышать пенсии. Об этом заявил президент страны Гитанас Науседа, пишет Ru.delif.lt.

13.01.2020 / Общество / Теги:

Латвия, пенсии

C 1 января в Латвии в силу вступили поправки к закону «О государственных накопительных пенсиях», разрешающие передавать в наследство свой пенсионный капитал второго уровня. Соответствующие заявления подали уже 29 000 латвийцев, передает Rus.delfi.lv.

Соответствующие заявления подали уже 29 000 латвийцев, передает Rus.delfi.lv.

28.12.2019 / Политика / Теги:

пенсии, президент, Франция

Президент Франции Эммануэль Макрон отказался от специальной пенсии, положенной всем президентам по окончании срока полномочий, сообщает Русская служба BBC.

19.12.2019 / Экономика / Теги:

Латвия, пенсии

Со следующего года самоуправление Юрмалы планирует увеличить пособие на медицинские услуги для пенсионеров до 100 евро, передает Mixnews.lv.

Пенсионная система в Эстонии — пенсионные фонды онлайн

Пенсионная система

Экономические показатели Эстонии в последние годы были впечатляющими. В 2005 и 2006 годах ВВП вырос более чем на 10%. Из 27 стран ЕС только Латвия имела сопоставимые темпы экономического роста. До обретения страной независимости в 1990 году пенсионная система Эстонии была частью советской системы. Наиболее важные пенсионные реформы были начаты в конце 1990-х годов и с тех пор продолжаются постепенно. В 1998 году были введены добровольные дополнительные пенсии; первый уровень был модернизирован в 1999/2000 году, а обязательный пенсионный уровень был введен в действие в 2002 году.

Наиболее важные пенсионные реформы были начаты в конце 1990-х годов и с тех пор продолжаются постепенно. В 1998 году были введены добровольные дополнительные пенсии; первый уровень был модернизирован в 1999/2000 году, а обязательный пенсионный уровень был введен в действие в 2002 году.

Демографические изменения в Эстонии менее драматичны, чем в других странах ЦВЕ и ЕС в целом. Хотя коэффициент зависимости ухудшится с 24,1% до 43,1% в 2050 году, этот показатель на девять процентных пунктов ниже среднего прогноза ЕС на тот же год. Ожидается, что расходы на государственные пенсии снизятся с 6,7% ВВП до 4,2% в 2050 году. Текущее среднее значение для ЕС-25 составляет 10,6% и увеличится до 12,8%.

В 2006 году пенсионные активы Эстонии во втором уровне составили 475 миллионов евро.По нашим оценкам, они будут расти не менее чем на 25% в год. до 2015 года. Активы третьего уровня составляют 49 миллионов евро и, как ожидается, будут расти на 13% в год до 2015 года.

Государственные пенсии

Первый уровень — это схема с установленными выплатами PAYG с универсальным покрытием. Он состоит из двух различных схем: фиксированной национальной пенсии, которая призвана гарантировать минимальную пенсию, и схемы полной пенсии, зависящей от заработка. В 2005 году размер единой народной пенсии составлял 1269 крон (81 евро) в месяц.Ежегодно корректируемая Парламентом фиксированная ставка выплачивается каждому независимо от количества лет, в течение которых уплачиваются взносы. Напротив, полная пенсия связана со стажем работы работника до 1999 года и взносами, уплаченными после 1999 года. Чтобы иметь право на получение полной пенсии, работник должен проработать в Эстонии не менее 15 лет. Полная пенсия ежегодно индексируется в зависимости от роста потребительских цен и доходов от социальных взносов.

Первый уровень финансируется за счет социальных взносов в размере 20% от валовой заработной платы, выплачиваемых исключительно работодателями.В дополнение к этому работодатели должны платить 13% взносов на медицинское страхование. Пенсионный возраст составляет 63 года для мужчин и 59,5 лет для женщин, хотя к 2016 году он будет повышен до 63 лет для обоих. Досрочный выход на пенсию возможен за три года до установленного законом пенсионного возраста, но не поощряется снижением пенсии на 0,4% за каждый взятый месяц. Отложенный выход на пенсию, с другой стороны, поощряется увеличением на 0,9% за каждый месяц работы сверх установленного законом пенсионного возраста.

Досрочный выход на пенсию возможен за три года до установленного законом пенсионного возраста, но не поощряется снижением пенсии на 0,4% за каждый взятый месяц. Отложенный выход на пенсию, с другой стороны, поощряется увеличением на 0,9% за каждый месяц работы сверх установленного законом пенсионного возраста.

Второй уровень — Обязательные индивидуальные счета

Институциональная основа

Пенсионные планы второго уровня являются схемами постоянного тока.Участие обязательно для сотрудников 1983 года рождения и старше; работники, родившиеся между 1942 и 1982 годами, могут выбрать, оставаться ли в государственной системе социального обеспечения или присоединиться к обязательной системе. После того, как решение о присоединении было принято, оно необратимо. Работники старше 60 не могут присоединиться к системе.

Счетами физических лиц управляют специализированные управляющие пенсионные фонды. Эти компании являются частными учреждениями с исключительной целью администрирования счетов своих членов, управления пенсионными фондами, а также предоставления и администрирования льгот. Сами пенсионные фонды не имеют юридического лица; их активы должны храниться независимо от ресурсов управляющей компании.

Сами пенсионные фонды не имеют юридического лица; их активы должны храниться независимо от ресурсов управляющей компании.

Когда в 2002 году Эстония ввела в действие обязательные счета второго уровня, она использовала другой подход, чем другие страны ЦВЕ. Большинство других стран ЦВЕ использовали метод разделения, при котором взносы распределялись между первым и вторым компонентами. Эстония также использовала этот метод, но ввела максимальные взносы работников, что сделало ее единственной страной с более высокими ставками взносов после пенсионной реформы.Участники второй ступени теперь вносят 2% от своей брутто-зарплаты, тогда как работодатели вносят 4% (из своих 20% пенсионных взносов).

Инвестиционные правила

Управляющие пенсионными фондами компании могут предлагать более одного фонда при условии, что инвестиционная политика существенно отличается и что один из этих фондов инвестируется только в продукты с фиксированным доходом. Предлагаются и допускаются три типа фондов с различными характеристиками риска / доходности:

— Консервативные фонды без доли участия в капитале и 100% -ная доля облигаций и инструмента денежного рынка

— Сбалансированные фонды с долей капитала до 25% и под не менее 50% облигаций и инструмент денежного рынка

— Прогрессивные фонды с лимитом капитала до 50% и без лимита по облигациям и инструментам денежного рынка

Члены могут выбирать пенсионный фонд, который им больше всего подходит, независимо от их возраста, но одновременно могут быть членами только одного фонда.

Помимо правил инвестирования для соответствующих фондов, существуют лимиты вложений по определенным инструментам. Основные максимальные инвестиционные лимиты следующие:

— 40% в недвижимом имуществе или фондах недвижимости

— 35% для ценных бумаг, выпущенных и гарантированных правительством Эстонии, государством-членом Европейского Союза или государствами с аналогичным профилем риска

— 30% для инвестиционных фондов компаний, принадлежащих к той же группе, что и компания по управлению пенсионным фондом

— 10% для вложений в основной капитал

— 5% для ценных бумаг, выпущенных той же группой; для ценных бумаг, выпущенных единым инвестиционным фондом; для инвестиционных фондов компании по управлению пенсионными фондами и для вкладов в кредитных учреждениях той же группы

Правила, касающиеся международных инвестиций, явно либеральны.Нет ограничений на инвестиции в Европейское экономическое пространство, страны ОЭСР и некоторые другие страны.

Пособия и выплаты

Первые выплаты пособий начнутся в 2009 году. Пособия выплачиваются в виде пожизненных аннуитетов или — если накопленные права составляют менее четверти национальной фиксированной пенсии — в виде программных выплат.

Управление активами и размещение

В Эстонии есть пять компаний по управлению пенсионными фондами, которые предлагают 15 фондов в обязательной ступени (шесть консервативных, три сбалансированных, шесть прогрессивных).Две крупнейшие компании насчитывают 80% участников и 70% активов. К концу 2006 года 517 000 сотрудников были задействованы во втором уровне, что соответствует примерно 80% персонала. Учитывая, что она была внедрена только в 2002 году, рост и признание новой системы впечатляют. Активы под управлением составили 475 миллионов евро в 2006 году.

Участники пенсионного плана, как правило, предпочитают вариант с повышенным риском сбалансированным и консервативным пенсионным фондам. Более 75% выбрали прогрессивный фонд, только 15% выбрали сбалансированный фонд и 10% выбрали консервативный фонд.Это предпочтение можно рассматривать как результат благоприятного развития фондового рынка, а также возрастную структуру участников — почти 70% моложе 40 лет. Точно так же большинство членов прогрессивных фондов моложе: 80% моложе 40 лет, 16% — младше 40 лет. 40 и 50, и только 4% старше 50.

Более 75% выбрали прогрессивный фонд, только 15% выбрали сбалансированный фонд и 10% выбрали консервативный фонд.Это предпочтение можно рассматривать как результат благоприятного развития фондового рынка, а также возрастную структуру участников — почти 70% моложе 40 лет. Точно так же большинство членов прогрессивных фондов моложе: 80% моложе 40 лет, 16% — младше 40 лет. 40 и 50, и только 4% старше 50.

Общее распределение активов для обязательных фондов показывает влияние предпочтения более рискованных фондов. В 2006 году 37% активов было инвестировано в акции или фонды акционерного капитала, 42% были размещены в облигации и 12% были размещены в паи неакционерных инвестиционных фондов.

Налогообложение

В Эстонии действует система ПОО. Взносы и инвестиционные доходы не облагаются налогом. Льготы первой и второй ступеней не облагаются налогом в размере до 5 500 крон (320 евро). За пределами этого порога льготы облагаются налогом по обычной ставке подоходного налога.

Третий уровень — добровольные пенсионные накопления

Добровольные пенсионные фонды

Добровольные пенсионные фонды были созданы в 1998 году и могут принимать две формы: полисы пенсионного страхования, предоставляемые компаниями по страхованию жизни, или добровольные пенсионные фонды, управляемые управляющими активами.Государственная политика не способствует обеспечению профессионального пенсионного обеспечения. Работодатели могут делать взносы за своих сотрудников в рамках третьего уровня, но неблагоприятный налоговый режим является препятствием.

Сотрудникам, с другой стороны, предоставляются налоговые льготы для участия. Взносы могут вычитаться из налогооблагаемого дохода до 15% от годового дохода. Более того, пенсионные пособия облагаются налогом по сниженной ставке 10%. Пособия могут выплачиваться в самых разных формах, от единовременных выплат до пожизненного аннуитета.Пожизненные аннуитеты освобождаются от подоходного налога при условии, что они выплачиваются периодически в равных или возрастающих суммах. Инвестиционный доход не облагается налогом.

Инвестиционные ограничения для добровольных пенсионных фондов не такие строгие, как для обязательных фондов. Например, нет максимальных лимитов для вложений в акции и нет лимитов для ценных бумаг, выпущенных эмитентами с низким рейтингом. Лимиты на ценные бумаги одного эмитента и инвестиции в недвижимость также менее строгие. Сборы добровольных пенсионных фондов не регулируются, но есть определенные требования к информации.

В настоящее время в Эстонии действуют четыре компании по управлению пенсионными фондами, предлагающие 15 добровольных пенсионных фондов. Сотрудники также могут выбирать из 11 продуктов пенсионного страхования. Участие в добровольных пенсионных фондах остается низким. По состоянию на конец 2006 года они насчитывали 24 000 членов, что составляло 4% сотрудников. В 2006 году страховку жизни приобрели 75 000 человек. Активы добровольного пенсионного фонда под управлением в настоящее время составляют 49 миллионов евро. 38% активов инвестировано в фонды акционерного капитала, 26% — в акции, 15% — в облигации и 12% — в фонды неакционерных инвестиций.

Активы могут быть сняты только после достижения 55-летнего возраста. Если участники снимают свои активы до выхода на пенсию, льготы по подоходному налогу теряются.

Перспективы

Пенсионная реформа в Эстонии считается успешной. Об этом свидетельствует исключительно высокий уровень участия в пенсионных фондах второго уровня, поскольку большинство людей может выбирать, присоединяться к ним или нет. Что касается государственных финансов, система также хорошо сбалансирована и будет оставаться устойчивой в ближайшие десятилетия.Затраты на переход являются умеренными, и, согласно ЕС, дополнительные субсидии потребуются только до 2012 года. Будущие задачи для первого уровня включают предотвращение бедности по старости, поскольку коэффициенты замещения довольно низкие, а государственная пенсия и другие пособия не обязательно удерживают пенсионеров. выше черты бедности.

Огромный успех второго компонента привел к быстрому наращиванию и впечатляющим темпам роста. Однако по мере созревания системы рост, вероятно, замедлится. Как видно, регулирование пенсионных фондов в Эстонии отличается от других стран ЦВЕ.Нет минимальных гарантий и почти нет ограничений на международные инвестиции и предоставление средств с разными профилями риска / доходности. Эстония не является большим рынком для управляющих активами из-за размеров страны, но, безусловно, это рынок с инновационными подходами к регулированию.

Эстония | SpringerLink

Парадигматический сдвиг в пенсионной системе Эстонии начался в 1998 году, когда Парламент принял программу реформ, направленную на внедрение трехступенчатой системы в Эстонии.Первый уровень — это государственная пенсия или государственный пенсионный фонд, управляемый государством. Вторая ступень — это частная пенсия, которая обязательна для новичков на рынке труда и для всех тех, кто родился после 1983 года, и добровольна для старших когорт. Цель состоит в том, чтобы первая и вторая составляющие вместе гарантировали 40% чистой нормы замещения. Третий уровень — это система добровольного пенсионного обеспечения. Пенсионные фонды второго и третьего уровней не включаются в счета расширенного правительства и управляются банками и страховыми компаниями (Unt and Reiska 2017).

Общий установленный законом пенсионный возраст в Эстонии в 2019 году составляет 63,75 года как для женщин, так и для мужчин, и каждый должен иметь трудовой стаж не менее 15 лет. Установленный законом пенсионный возраст до реформы был относительно низким в Эстонии: в 1956 году он составлял 55 лет для женщин и 60 лет для мужчин. В начале 1990-х годов вместе с общими пенсионными реформами установленный пенсионный возраст был пересмотрен. В 2012 году установленный законом пенсионный возраст составлял 63 года для мужчин и 61,5 года для женщин. В 2016 году он был равен 63 и постепенно увеличится до 65 лет к 2026 году как для женщин, так и для мужчин.В конце 2018 года было решено увязать повышение пенсионного возраста ближе к продолжительности жизни в 65 лет с 2027 года (а не с продолжительностью здоровой жизни). Повышение пенсионного возраста не привело к увеличению числа случаев досрочного выхода на пенсию (Puur et al. 2015).

Возможностей досрочного выхода на пенсию немного. Досрочный выход на пенсию возможен на срок до трех лет до пенсионного возраста с уменьшением пенсии на 0,4% за каждый месяц, оставшийся до достижения пенсионного возраста.Например, досрочный выход на пенсию за 3 года до пенсионного возраста снижает пенсию на 14,4%. Совмещение работы со схемами досрочного выхода на пенсию невозможно (Совет социального страхования Эстонии 2019). Некоторые варианты досрочного выхода на пенсию связаны с родом занятий. Лишь ограниченное число профессий (например, сотрудники полиции, спасатели, сотрудники тюрем, служащие гражданской авиации, летчики-испытатели, рабочие, выполняющие особо тяжелые и чрезвычайно опасные для здоровья рабочие места и т. Д.) Могут выходить на пенсию досрочно, получая полную пенсию.По состоянию на начало 2019 года около 9% всех пенсионеров получали пенсию по досрочной пенсии. Однако досрочный выход на пенсию во многом зависит от ситуации на рынке труда и является одним из путей в периоды высокой общей безработицы (Leppik 2018). Этот путь не предлагается сотрудникам компаниями, но проявляется как стратегия выживания людей, позволяющая им досрочно выйти на пенсию в случае потери работы. Также есть возможность отсроченной пенсии. В этом случае размер пенсии увеличивается на 0.9% за каждый месяц выход на пенсию откладывается после достижения общего пенсионного возраста. Число людей, выбравших отсроченную пенсию по старости, по-прежнему невелико, но их доля несколько увеличилась. В 2017 году четыре процента новых пенсионеров выбрали отсроченную пенсию (по сравнению с шестью процентами, выбравшими досрочную пенсию, как показано выше) (Leppik 2018). Таким образом, в Эстонии очень мало возможностей для досрочного выхода на пенсию. Еще одним способом досрочного выхода на пенсию является пенсия по инвалидности.Однако следует отметить, что существуют строгие критерии для пособий по инвалидности, и их величина довольно низкая (Unt and Saar 2016). В ходе реформы 2016 года Эстонская касса по безработице начала оценивать уровень трудоспособности. Цель заключалась в том, чтобы изменить отношение людей к людям с ограниченной трудоспособностью и помочь им найти и обеспечить себе работу. В результате реформы количество пенсионеров по инвалидности / трудоспособности уменьшилось более чем в три раза — с 97459 в 2016 году до 28253 на начало 2019 года.

В Эстонии также один из самых низких теоретических чистых коэффициентов замещения в Европейском Союзе. В 2018 году средняя ежемесячная пенсия по старости составляла 441 евро, а средняя ежемесячная пенсия по инвалидности — 269 евро. В случае 100% потери трудоспособности ежемесячная пенсия по инвалидности составляла 382 евро (Совет социального страхования Эстонии, 2019). Совокупный коэффициент замещения пенсий, исключая другие социальные выплаты, за последнее десятилетие находился в диапазоне 45–55%, что является самым низким показателем в Европе.Таким образом, в Эстонии выход на пенсию увеличивает риск бедности. Фактически, Эстония имеет самый высокий уровень риска бедности (AROP) (граница 60% среднего уравновешенного дохода после социальных выплат) среди пожилых людей (65 лет и старше) в Европе. В 2018 году коэффициент AROP для лиц в возрасте 65 лет и старше составлял 46%, в то время как коэффициент AROP для пожилых женщин (52%) значительно выше, чем для мужчин (35%) (Eurostat 2020a). Риск бедности для одиноких пожилых людей, большинство из которых составляют женщины, особенно высок.Большая часть пенсионеров имеет уровень дохода, очень близкий к порогу риска бедности, что означает, что относительно небольшие изменения в соотношении пенсий к трудовому доходу могут повлиять на значительную долю пенсионеров, находящихся ниже порога AROP. Материальные лишения распространены гораздо реже и лишь немного выше, чем в среднем по ЕС. В 2018 году 12% людей старше 65 лет не могли выполнять три или более пункта из следующего списка: оплатить непредвиденные расходы, позволить себе однонедельный ежегодный отпуск вдали от дома, ежесекундно принимать пищу из мяса, курицы или рыбы. день, адекватное отопление жилища, товары длительного пользования, такие как стиральная машина, цветной телевизор, телефон или автомобиль, возникновение задолженности по оплате.Существует явный гендерный разрыв в отношении материальных лишений; пожилые женщины (13%) чаще испытывали экономические трудности, чем мужчины (9%) (база данных Евростата 2020b).

В настоящее время размер пенсий и неравенство в пенсионных доходах довольно низки. Однако пенсионное неравенство увеличилось и будет продолжать расти в будущем, поскольку большая часть пенсии каждого следующего поколения будет меньше зависеть от стажа работы и больше от уровня заработной платы. Последствия будут особенно пагубными для доходов женщин в старости, поскольку пенсионные доходы будут отражать последствия высокого гендерного разрыва в заработной плате.

Узнайте о льготах для сотрудников в Эстонии

Обязательные выплаты работникам в Эстонии включают трехступенчатую пенсионную систему, официальные отпуска, страхование занятости и стоматологическое обслуживание. Общие дополнительные выплаты работникам в Эстонии включают медицинское страхование, добровольные выплаты и абонемент в тренажерный зал. Общие льготы для сотрудников включают дополнительные дни отпуска и служебные автомобили.

Обязательные выплаты работникам в Эстонии

Пансионат

Пенсия — это регулярная выплата в случае старости, нетрудоспособности или потери кормильца.Цель пенсионной системы Эстонии — помочь людям сохранить уровень жизни и ежемесячный доход после выхода на пенсию. Пенсионная система Эстонии стоит на трех китах:

I ступень: Государственная пенсия

II ступень: Обязательная накопительная пенсия

III ступень: дополнительная накопительная пенсия

I ступень: Государственная пенсия

Как следует из названия, государственная пенсия — это выплачиваемая государством пенсия, цель которой — обеспечить регулярный ежемесячный доход лицам, достигшим пенсионного возраста, утратившим трудоспособность или потерявшим кормильца.

Существует несколько различных видов государственных пенсий: пенсия по старости, пенсия по нетрудоспособности и пенсия по случаю потери кормильца, народная пенсия и пенсия по выслуге лет.

Первый уровень — это государственная пенсия по старости , которая выплачивается лицам, достигшим пенсионного возраста и имеющим стаж работы не менее 15 лет.

Общий пенсионный возраст в Эстонии составляет 63 года , пенсионный возраст для женщин был постепенно повышен до 63 лет к 2016 году.К 2026 году общий пенсионный возраст в Эстонии составит 65 лет.

Государственная пенсия основана на принципе солидарности, что означает, что пенсии сегодняшним пенсионерам выплачиваются из налогов людей, которые в настоящее время работают. Государственная пенсия выплачивается государством из средств, поступающих в государственный бюджет от социального налога. Прямым плательщиком социального налога является работодатель, который удерживает социальный налог в размере 33% от заработной платы работника, который государство затем платит за медицинское страхование и пенсии.

II ступень: обязательная накопительная пенсия

Цель второй ступени — направить часть заработной платы работающих людей на их личную пенсию, чтобы люди имели, помимо постоянно финансируемой государственной пенсии, дополнительную пенсию, которую они накапливают сами.

В случае обязательной накопительной пенсии работник ежемесячно выплачивает 2% своей валовой заработной платы в выбранный пенсионный фонд, а государство добавляет 4% из текущего социального налога, который платит работник.

Деньги, внесенные в пенсионные фонды, управляются компаниями по управлению фондами, которые инвестируют пенсионные взносы, выплачиваемые сотрудниками, в различные активы с целью увеличения стоимости денег, внесенных сотрудниками на протяжении многих лет.

- Присоединение к накопительной пенсии обязательно для лиц, родившихся в 1983 году и позже.

В случае обязательной накопительной пенсии, когда человек достигает пенсионного возраста (как правило), договор должен быть заключен со страховой компанией, когда.Страховая компания обязуется выплачивать лицу пенсию, размер которой зависит от размера активов, накопленных в пенсионном фонде, до момента его смерти.

III ступень: дополнительная накопительная пенсия

Третья ступень, или дополнительная накопительная пенсия, была учреждена с целью предоставить людям возможность еще лучше застраховать свой пенсионный возраст.

Существует два варианта подписки на дополнительную накопительную пенсию:

- заключить договор пенсионного страхования с обществом по страхованию жизни или

- вносят взносы в добровольный пенсионный фонд.

Также есть два варианта приема платежей:

- Выплаты на основании договора страхования или

- Выплаты из добровольного пенсионного фонда.

Размер взносов в дополнительную накопительную пенсию может определять лицо, и размер взносов может быть изменен в любое время. Если взносы в дополнительную накопительную пенсию составляют менее 6000 евро или 15% годового валового дохода, подоходный налог с этих взносов не взимается.

Законодательные листы

Продолжительность ежегодного отпуска составляет 28 дней, продолжительный отпуск предоставляется для некоторых профессий, таких как государственные служащие и должностные лица местного самоуправления, учителя, академический, педагогический и научный персонал и другие. Национальные праздники и праздничные дни не включаются в расчет продолжительности отпуска. Работнику может быть предоставлен отпуск без сохранения заработной платы по его просьбе на срок, установленный соглашением сторон.

- Отпуск по беременности и родам — Женщине предоставляется 140-дневный отпуск по беременности и родам, который может начаться не менее чем за 70 дней до предполагаемой даты рождения ребенка.Пособие по беременности и родам выплачивается государством.

- Отпуск по уходу за ребенком — Матери или отцу предоставляется отпуск по уходу за ребенком по ее просьбе для воспитания ребенка в возрасте до трех лет. Родительское возмещение выплачивается государством. Вместе пособие по беременности и родам и родительское возмещение выплачиваются в течение 575 дней.

- Болезнь — в случае болезни сотруднику может быть предоставлен оплачиваемый отпуск по болезни до 182 календарных дней (максимум 250 дней в году). Заработная плата брутто в этот период составляет 70% от средней заработной платы за прошлый год.Работодатель выплачивает заработную плату с 4-го по 8-й день болезни, а государство — с 9-го дня.

Страхование занятости

Страхование от безработицы — это обязательное страхование, которое взимается для выплаты пособий работникам в случае безработицы. Все работники платят 1,6% от своего валового заработка, а работодатели платят 0,8% от фонда оплаты труда по страхованию от безработицы. Страхование от безработицы автоматически удерживается из заработной платы сотрудников. Лица, достигшие возраста, достаточного для получения пенсии по старости, не должны платить страхование по безработице.

Пособия по страхованию от безработицы выплачиваются легальным резидентам ЕС. Чтобы получить пособие по страхованию от безработицы, взносы по страхованию от безработицы должны быть уплачены не менее 12 месяцев из предыдущих 36 месяцев.

Законный резидент ЕС имеет право подать заявление на получение пособия по страхованию от безработицы в стране, где он или она последний раз работали и платили налоги. Время, в течение которого лицо проработало и уплатило взносы по страхованию от безработицы в других странах ЕС, учитывается при принятии решения о том, имеет ли лицо право на получение пособия по страхованию от безработицы и как долго.Размер пособия, выплачиваемого Эстонией, рассчитывается на основе заработной платы, полученной в Эстонии.

Если лицо не соответствует условиям для получения пособия по страхованию от безработицы или если лицо исчерпало свои права на получение пособия, оно может иметь право на получение государственного пособия по безработице.

Пособие по безработице выплачивается безработным:

- Не имеют права на получение пособия по безработице

- Активно ищу работу

- Работали или закончили дневную форму

- Иметь доход меньше пособия

Пособие по безработице (164,61 евро в месяц в 2018 году) выплачивается в течение не более 270 дней.

Стоматологическая помощь

Стоматологическая помощь предоставляется бесплатно лицам младше 19 лет. Бесплатную стоматологическую помощь оказывают только врачи, заключившие договор о финансировании лечения с Больничной кассой.

Больничная касса возместит стоматологическую помощь взрослым с медицинским страхованием до 40 евро в год. Сами пациенты оплачивают не менее 50% стоимости услуг.

Беременные женщины, матери с детьми в возрасте до одного года, пенсионеры по старости, лица, получающие пособие по нетрудоспособности, а также лица с частичной или нетрудоспособностью, люди старше 63 лет и люди с повышенной потребностью в стоматологическом лечении care получит стоматологическое пособие в размере до 85 евро в календарный год.Сами пациенты оплачивают не менее 15% от стоимости услуг.

Дополнительная информация

Дополнительные выплаты работникам

Здравоохранение

В Эстонии может быть два типа систем здравоохранения: государственная и частная. Общественность обеспечивается Больничной кассой Эстонии (Больничная касса; по-эстонски Haigekassa), которую вы получаете, если у вас есть трудовой договор в Эстонии и ваш работодатель платит с вас социальные налоги.Частный — это разные страховщики, предлагающие частное страхование здравоохранения.

Эстонская система медицинского страхования — это система социального страхования, основанная на солидарности. Это означает, что он предоставляет медицинскую помощь каждому. Эстония достаточно охвачена медицинским обслуживанием, и лечение в равной степени доступно во всех регионах.

Подробности смотрите в материалах Больничной кассы Эстонии и Департамента здоровья.

Добровольные пособия

Если вы не относитесь к какой-либо группе застрахованных лиц, вы можете заключить договор добровольного страхования с Больничной кассой и самостоятельно оплачивать страховые взносы.Чтобы заключить договор с Больничной кассой, необходимо выполнить два условия.

Вы должны быть постоянным жителем Эстонии или лицом, проживающим в Эстонии на основании разрешения на временное проживание или права на жительство, и вы должны быть застрахованы не менее 12 месяцев в течение двухлетнего периода до подписания. договор, через:

- Работодатель

- Государство

- Ученик или студент

- В качестве индивидуального предпринимателя или его супруга, участвующего в их деятельности

- Как нотариус, присяжный переводчик или судебный исполнитель, зарегистрированный в Налогово-таможенном департаменте

Указанные застрахованные лица могут заключить договор добровольного страхования также для страхования своих иждивенцев.Иждивенец должен быть постоянным жителем Эстонии или лицом, проживающим в Эстонии, имея временный вид на жительство или право на проживание.

Лицами, имеющими право на подписание контракта, являются те, кто уплатил социальный налог или за которых социальный налог был уплачен в течение предыдущего календарного года. Социальный налог должен быть уплачен не менее двенадцати раз, исходя из минимальной ежемесячной ставки социального налога. В 2018 году ежемесячная ставка социального налога составляла 470 евро, и, таким образом, минимальные ежемесячные обязательства по социальному налогу составляли 155.10 евро. Это означает, что если вы хотите заключить договор добровольного страхования в 2019 году, социальный налог, полученный для вас в 2018 году, должен составлять не менее 12 x 155,10 евро, то есть в общей сложности 1861,20 евро.

Лица, получающие пенсию из иностранного государства, также имеют право на подписание контракта, если иное не предусмотрено международными соглашениями.

Гимназии

Очень крупные работодатели могут предоставить тренажерный зал на территории, в то время как более мелкие работодатели могут предложить субсидии на тренажерный зал или доступ в тренажерный зал по более низким корпоративным ставкам.Поддержка здоровья сотрудников всегда была популярной. Льготы могут варьироваться от мелких вещей, таких как фрукты в офисе, но большая часть работодателей также платит за членство в тренажерном зале и поддерживает сотрудников, которые хотят участвовать в спортивных мероприятиях, таких как марафоны.

Рабочие столовые

Это преимущество не распространено в Эстонии, однако в высококонкурентных отраслях, например, в сфере высоких технологий, мы наблюдаем увеличение количества обедов с обслуживанием для сотрудников. У крупных работодателей часто есть кафетерий со скидкой на продукты питания.

Льготы для сотрудников

Эстонские работодатели предлагают не так много льгот. Западные и финансовые / технические компании обычно более щедры. Более традиционные и местные компании обычно понимают, что «зарплата — это ваша выгода». Некоторые работодатели предлагают следующие льготы:

- Дополнительные дни отпуска — Типичное отпускное пособие составляет 28 дней оплачиваемого отпуска (обязательно по закону). В государственном секторе обычно 30-35 дней.Любые дополнительные дни будут рассматриваться как привилегия. Многие компании предлагают дополнительные дни в виде коллективных праздников, когда весь персонал находится вне офиса, а бизнес практически закрыт. Например, на Рождество и летом.