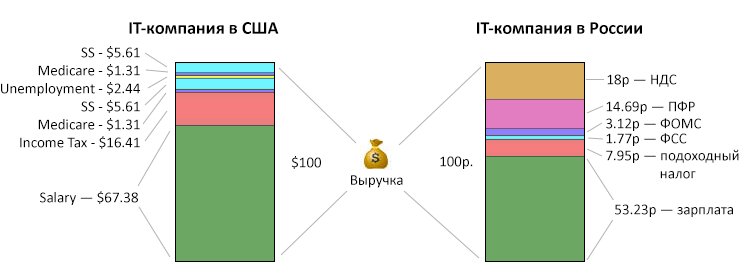

3 Сравнительный анализ налоговых систем сша и рф

По

мнению ряда специалистов, современная

российская налоговая система не является

совершенной. В связи с этим высказываются

идеи применения зарубежного опыта в

этой области. Так как Россия — это

федеративное государство, то российских

ученых в большей степени интересует

опыт налогообложения федеративных

государств. Для выявления возможности

применения американского опыта

налогообложения в России следует

провести сравнительный анализ налоговых

систем двух стран по качественным и

количественным критериям.

Если

сравнивать налоговые системы России и

США, то можно выделить следующие

принципиальные отличия налоговой

системы США от налоговой системы России,

которые представлены в таблице 5.

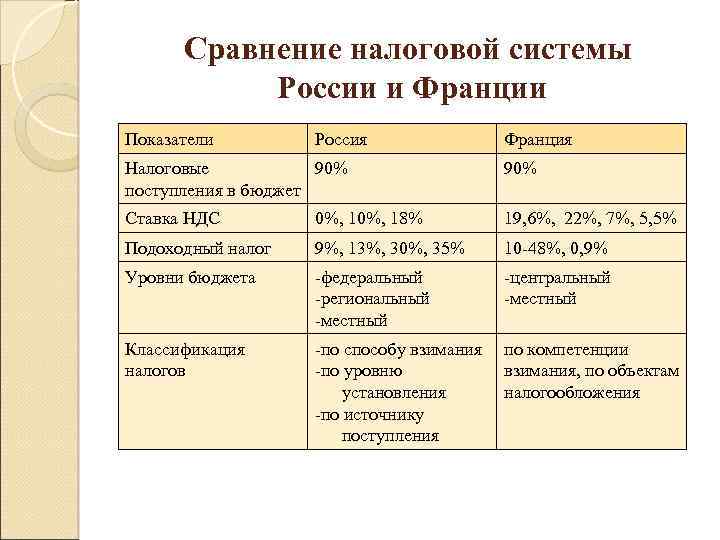

Таблица

5 — Сравнительный

анализ налоговых систем США И РФ

п/п | Характеристика | США | РФ |

1 | Преобладающий | прямой | косвенный |

2 | Метод | прогрессивный | пропорциональный |

3 | Основное | Местные (около | Федеральные |

4 | Содержание | нет | да |

5 | Возможность | да | нет |

6 | Наличие | нет | да |

Таким

образом, можно сделать вывод о том, что

налоговые системы США и РФ значительно

различаются, но при этом у каждой есть

свои преимущества и недостатки. Сравнивая

Сравнивая

налоговые системы РФ и США, России можно

порекомендовать в дальнесрочной

перспективе переход к прогрессивному

методу налогообложения. Это связано с

тем, что необходимо ликвидировать

сильнейшее социальное расслоение в

обществе, но это будет возможно через

10-15 лет, так как необходимо чтобы молодой

класс российского предпринимательства

устоялся. Кроме того, можно порекомендовать

РФ переход к прямому преобладающему

характеру налогового изъятия, так как

косвенные налоги, будучи ценообразующим

фактором, сокращают платежеспособный

спрос, а следовательно и объемы

производства, реализации товаров и

услуг, что влечет за собой сокращение

налоговых поступлений, они существенно

влияют на финансовое состояние

предприятий-производителей заставляют

их уходить полностью или частично в

сферу «теневой» экономики и

,бесспорно, контроль правильности

исчисления косвенных налогов и полноты

внесения их в бюджет представляет собой

весьма затратный процесс.

ЗАКЛЮЧЕНИЕ

Налоги

– основный элемент механизма

государственного регулирования рыночной

экономики, без которого невозможно ее

целенаправленное развитие с учетом

интересов общества.

Налоговая

система является основным инструментом

воздействия государства на развитие

хозяйства, определения основных

направлений экономического и социального

развития. В связи с этим крайне необходимо,

чтобы налоговая система России была

адаптирована к новым общественным

отношениям, и кроме того соответствовала

мировому опыту.

Именно в налоговой

системе и налоговой политике заложены

возможности использования их в целях

развития и укрепления федеративных

отношений, а также местного самоуправления,

что относится к числу первостепенных

задач, которые стоят сейчас перед

государством.

Нестабильность

налогов, постоянный пересмотр ставок,

количества налогов, льгот и т. д.бесспорно,

играет крайне отрицательную роль,

особенно в период перехода российской

экономики к рыночным отношениям, а также

устанавливает барьер отечественным и

иностранным инвестициям.

На

сегодняшний день существует большой,

при этом теоретически обобщенный и

осмысленный опыт взимания и использования

налогов в развитых странах, опираясь

на который возможно улучшить и изменить

некоторые стороны налоговой системы.

Беря во внимание налоговую систему США,

можно с уверенностью сообщить, что она

отличается особой стабильностью, кроме

того она считается одной из наиболее

сложных в современном мире. Ее характерными

чертами являются многообразие видов и

уровней взимания налогов, частый

пересмотр положений налогового

законодательства, существование большого

числа налоговых скидок и льгот, которые

открывают простор всевозможным

изменениям.

Таким

образом, в России и США сформировались

налоговые системы, которые, несмотря

на особенности каждой страны, обладают

некоторым сходством в плане входящих

в них составляющих. К этим элементам

относятся: налоговая платежеспособность

населения; система установленных законом

налогов и сборов; налоговая администрация;

методы и приемы взимания налогов.

Список

используемых источников

Евстигнеев

Е. Н. Основы налогообложения и налогового

права: Учебное пособие. – М.: ИНФРА –

М, 1999Налоги

и налоговое право. Учебное пособие /

Учебное пособие /

Под ред. А. В. Брызгалина. – М.: Аналитика

– Пресс, 2005Налоги

и налогообложение. 2-е изд./ Под. ред.

М.В. Романовского, О.В. Врублевской –

СПб: Питер, 2001. – 544 с.Налоги

и налогообложение: Учебн. пособие для

вузов/ И.Г. Русакова, В.В. Кашин, А.В.

Толкушкин и др.; Под ред. И.Г. Русаковой,

В.А. Кашина. – М.: Финансы, ЮНИТИ, 1998. –

495 с.Налоги:

Учеб. Пособие/Под. ред. Д.Г. Черника. —

4-е изд., перераб. и доп. — М.: Финансы и

статистика, 2007. — 544 с.: ил.Черник

Д. Г., Починок А.П., Морозов В. П. Основы

налоговой системы: Учебное пособие для

вузов / Под ред. Д. Г. Черника. – М.:

Финансы, ЮНИТИ, 2009Юткина

Т. Ф. Налоги и налогообложение: Учебник.

Изд. 2-е, перераб. и доп. – М.: ИНФРА-М,

2001Гардаш

С.В. Федеральная налоговая система США:

современные особенности. // США. Канада.

Экономика. Политика. Культура. – 2011. —

№8. — С. 18-36Особенности

налоговой системы США. Шабанов А.А.,

Сенькина М.А. // Налоговый

вестник.-2001.-№2.-С.12-19Налог

на личные доходы: опыт развитых стран.

Логинов С.С.// Мировая экономика и

международные отношения. – 2012. — №7. –

С. 16-22Налоговый

кодекс Российской Федерации

1Гардаш

С.В. Федеральная налоговая система США:

современные особенности. // США. Канада.

Экономика. Политика. Культура. – 2011. —

№8. — С. 27

2Налог

на личные доходы: опыт развитых стран.

// Мировая экономика и международные

отношения. – 2012. — №7. – С. 21

3Налоги

и налогообложение. 2-е изд./ Под. ред.

М.В. Романовского, О.В. Врублевской –

СПб: Питер, 2001. – с 388.

Налогообложение в России, США и Швеции: сравнительно-правовая характеристика

Библиографическое описание:

Матвеева, А. С. Налогообложение в России, США и Швеции: сравнительно-правовая характеристика / А. С. Матвеева. — Текст : непосредственный // Молодой ученый. — 2022. — № 48 (443). — С. 289-291. — URL: https://moluch.ru/archive/443/97163/ (дата обращения: 02.07.2023).

С. Налогообложение в России, США и Швеции: сравнительно-правовая характеристика / А. С. Матвеева. — Текст : непосредственный // Молодой ученый. — 2022. — № 48 (443). — С. 289-291. — URL: https://moluch.ru/archive/443/97163/ (дата обращения: 02.07.2023).

Налоги являются действенным инструментом реализации финансово-экономической и социальной политики государства. Поэтому уровень развития и эффективности системы налогообложения напрямую влияет на уровень жизни населения и экономическое положение государства. Проведение сравнительно-правового анализа организации системы налогообложения в России и зарубежных странах позволит выявить недостатки существующей системы, определить пути их исправления, а также определить сильные стороны отечественной системы. В данной статье автором сравниваются системы налогообложения России, Швеции и США.

Ключевые слова:

налог, налог на доходы физических лиц, налоговая система, налогообложение в зарубежных странах, налоговые ставки сравнительно-правовой анализ, налоги в Росси, налоговое регулирование зарубежный опыт.

Taxes are an effective tool for implementing the financial, economic and social policy of the state. Therefore, the level of development and efficiency of the taxation system directly affects the standard of living of the population and the economic situation of the state. Conducting a comparative legal analysis of the organization of the taxation system in Russia and foreign countries will identify the shortcomings of the existing system, determine ways to correct them, and also determine the strengths of the domestic system. In this article, the author compares taxation systems… on the example of personal income tax.

Keywords:

tax, personal income tax, tax system, taxation in foreign countries, tax rates comparative legal analysis, taxes in Russia, tax regulation foreign experience.

Вопросы совершенствования системы налогообложения в Российской Федерации до сих пор не теряют своей актуальности, поскольку отечественная налоговая система совсем молодая и продолжает свое становление. На пути к созданию стабильной и эффективной системы налогообложения, законодатель решает множество возникающих проблем, устраняет коллизии. Однако, на сегодняшний день все также ее нельзя назвать эффективной, что является большим недостатком, поскольку от этого зависит социально-экономическое состояние государства. Считаем, что проведение сравнительно-правового анализа налогообложения разных стран позволит оценить налоговую систему России, а также обосновать мероприятия по совершенствованию системы подоходного налогообложения РФ на основе зарубежного опыта и оценить предполагаемый эффект от некоторых мероприятий [1].

На пути к созданию стабильной и эффективной системы налогообложения, законодатель решает множество возникающих проблем, устраняет коллизии. Однако, на сегодняшний день все также ее нельзя назвать эффективной, что является большим недостатком, поскольку от этого зависит социально-экономическое состояние государства. Считаем, что проведение сравнительно-правового анализа налогообложения разных стран позволит оценить налоговую систему России, а также обосновать мероприятия по совершенствованию системы подоходного налогообложения РФ на основе зарубежного опыта и оценить предполагаемый эффект от некоторых мероприятий [1].

В силу определённых факторов налогообложение в разных странах сильно отличается. В целях настоящего исследования считаем необходимым рассмотреть систему налогообложения в таких странах как Соединенные штаты Америки и Швеция, поскольку налоговая политика в данных странах весьма различна, также отличается соотношение косвенных и прямых налогов и др.

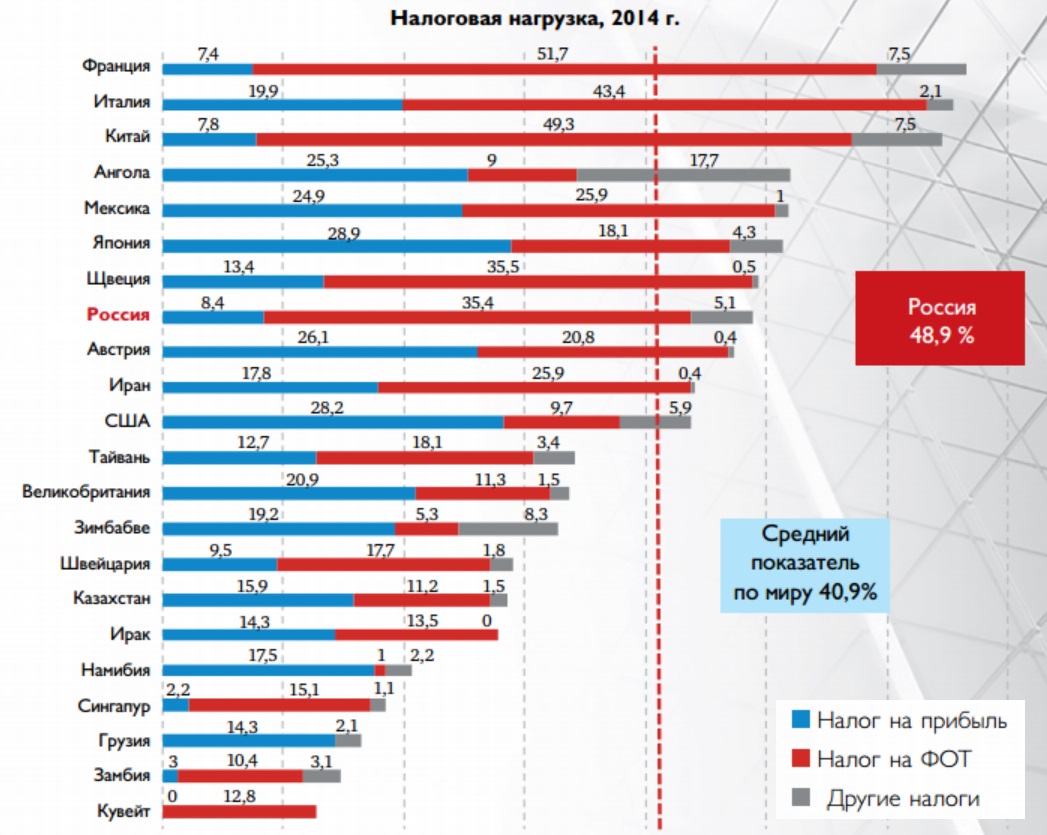

Во-первых, оценим налоговую нагрузку и политику государств. Считается, что Швеция — мировой рекордсмен по налогам. Так, больше половины ВВП Швеции составляют именно налоговые поступления (около 75 % дохода бюджета). Однако, если углубиться в данный вопрос и не учитывать такие источники налогов как налог на добычу полезных ископаемых, нефть и газ, экспортные пошлины на них, то на ВВП придется всего 26 % (на налог на доход приходится не более 20 % от дохода бюджета). Уплаченные налоги шведам возвращаются в виде различных социальных услуг. В данной стране налоговая нагрузка физических и юридических лиц примерно равна. Доля налогов в ВВП России не превышает 40 %. Но здесь стоит учитывать то, что в России, как и в США, преобладает налоговая нагрузка населения. В России это связано с тем, что косвенные доходы, плательщиками которых преимущественно являются физические лица, преобладают над прямыми.

Считается, что Швеция — мировой рекордсмен по налогам. Так, больше половины ВВП Швеции составляют именно налоговые поступления (около 75 % дохода бюджета). Однако, если углубиться в данный вопрос и не учитывать такие источники налогов как налог на добычу полезных ископаемых, нефть и газ, экспортные пошлины на них, то на ВВП придется всего 26 % (на налог на доход приходится не более 20 % от дохода бюджета). Уплаченные налоги шведам возвращаются в виде различных социальных услуг. В данной стране налоговая нагрузка физических и юридических лиц примерно равна. Доля налогов в ВВП России не превышает 40 %. Но здесь стоит учитывать то, что в России, как и в США, преобладает налоговая нагрузка населения. В России это связано с тем, что косвенные доходы, плательщиками которых преимущественно являются физические лица, преобладают над прямыми.

Нельзя не согласиться с мнением Г. Н. Ливенской и А. А. Гребенкиной, которые в своем исследовании отмечают, что большая часть налоговой нагрузки по подоходному налогу в США и Швеции лежит на самых богатых слоях населения, так как имеет место прогрессивная шкала налогообложения. В России, напротив, все население облагается по единой ставке, из чего следует, что налоговая нагрузка бедных слоев населения значительно выше нагрузки богатых слоев [2].

В России, напротив, все население облагается по единой ставке, из чего следует, что налоговая нагрузка бедных слоев населения значительно выше нагрузки богатых слоев [2].

Во-вторых, рассмотрим системы распределения налоговых поступлений между уровнями бюджетной системы.

Каждый штат Соединенных штатов Америки имеет свой собственный бюджет, а органы власти наделены правом самостоятельно определять и реализовывать налоговую и бюджетную политику, вводить налоги и сборы, не противоречащие федеральному законодательству. При этом в большинстве штатов около 80 % бюджета составляет собственный доход. Остальное — это федеральные субсидии, представляющие собой бюджетные гранты. Американская система в этом вопросе является весьма сложной и ее существенным недостатком является затрудненность в управлении и контроли над использованием выделенных средств [3].

В Российской Федерации активно используется перераспределение налоговых поступлений от экономически развитых субъектов к менее развитым. При этом делается упор на стимулировании наращивания собственной налоговой базы региона. Например, реализуются различные программы стимулирования малого и среднего бизнеса, выдаются бюджетные кредиты и инвестиции. Так, на 2022 год 62 субъекта России являются дотационными, среди них Дагестан, Якутия, Чечня, Ставропольский край и т. д. Субъектами-донорами являются Татарстан, Пермский край, Мурманская и Московская области и т. д.

При этом делается упор на стимулировании наращивания собственной налоговой базы региона. Например, реализуются различные программы стимулирования малого и среднего бизнеса, выдаются бюджетные кредиты и инвестиции. Так, на 2022 год 62 субъекта России являются дотационными, среди них Дагестан, Якутия, Чечня, Ставропольский край и т. д. Субъектами-донорами являются Татарстан, Пермский край, Мурманская и Московская области и т. д.

В Швеции государственные субсидии составляют не более 15 % доходов субъектов (коммун). Дотационным субъектам правительство Швеции выплачивает субсидии из центрального фонда субсидирования, который образуется из взносов субъектов, обладающих высокой налогоспособностью [4].

В-третьих, рассмотрим соотношение косвенных и прямых налогов.

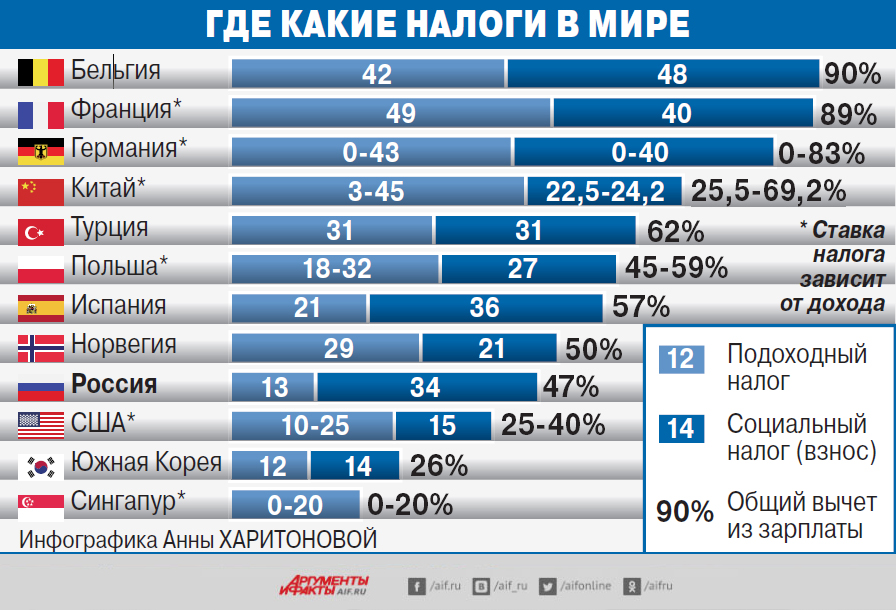

В России, в отличие от Соединенных штатов Америки и Швеции, преобладают косвенные налоги. Для консолидированного бюджета Российской Федерации НДС (косвенный налог) — один из основных источников налоговых поступлений. Ставка НДС с января 2019 года составляет 20 %. Она повышена для того, чтобы определить долгосрочные источники финансирования, в том числе нацпроектов, в условиях колебаний внешней экономической конъюнктуры. В Швеции примерно одинаковое соотношение данных видов налогов, а в США преобладают прямые налоги. При этом Америка отказалась от налога на добавленную стоимость в пользу налога с продаж [5].

Ставка НДС с января 2019 года составляет 20 %. Она повышена для того, чтобы определить долгосрочные источники финансирования, в том числе нацпроектов, в условиях колебаний внешней экономической конъюнктуры. В Швеции примерно одинаковое соотношение данных видов налогов, а в США преобладают прямые налоги. При этом Америка отказалась от налога на добавленную стоимость в пользу налога с продаж [5].

В силу того, что косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. Многие исследователи считают, что НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

Считаем, что косвенные налоги для бизнеса являются весьма отягощающими, поскольку они уплачиваются не зависимости от того, получила ли прибыль организация. Такая диспропорция в сторону косвенных налогов была вынужденной — государству их легче собирать. При повышении налоговой культуры жителей РФ и совершенствовании качества государственного налогового контроля косвенные налоги необходимо сокращать.

Такая диспропорция в сторону косвенных налогов была вынужденной — государству их легче собирать. При повышении налоговой культуры жителей РФ и совершенствовании качества государственного налогового контроля косвенные налоги необходимо сокращать.

Уровень собираемости налогов в России ниже, чем в других странах. Считаем, что на этот показатель существенное влияет эффективный контроль со стороны государства, жесткая система ответственности за неуплату налогов, доверие налогоплательщиков к налоговым органам и системе в целом, а также уровень обслуживания налогоплательщиков и доступность для понимания самой системы.

Таким образом, налоговая система Российской Федерации на сегодняшний день является несовершенной, поскольку находится на этапе становления. В связи с этим высказываются идеи применения зарубежного опыта в этой области. Например, внедрение более прогрессивной шкалы налогообложения в целях снижения налоговой нагрузки на бедные слои населения, увеличение доли прямых налогов и пересмотр системы взимания НДС. Однако успешный опыт зарубежных стран не всегда применим к существующим реалиям, поэтому данный вопрос требует тщательной проработки.

Однако успешный опыт зарубежных стран не всегда применим к существующим реалиям, поэтому данный вопрос требует тщательной проработки.

Литература:

- Огородов, П. Г. Проблемы налогообложения в Российской Федерации и сравнительная оценка со Швецией (на примере НДФЛ) / П. Г. Огородов, А. О. Япарова // Рыночная трансформация экономики России: проблемы, перспективы, пути развития: сборник статей Международной научно-практической конференции, Челябинск, 01 июня 2018 года. — Челябинск: Общество с ограниченной ответственностью «Аэтерна», 2018. — С. 144–147.

- Ливенская, Г. Н. Сравнительный анализ налоговой системы России с моделями налогообложения США и Швеции / Г. Н. Ливенская, А. А. Гребенкина // Ученые записки Санкт-Петербургского университета управления и экономики. — 2013. — № 3(43). — С. 20–25.

- Сравнительный анализ налогообложения доходов физических лиц в России и зарубежных странах / М. В. Халина, К. Мардовина, Е. Олейникова // Университетская наука.

— 2016. — № 1(1). — С. 136–140.

— 2016. — № 1(1). — С. 136–140. - Тарков, В. В. Особенности функционирования налогового механизма высокоразвитых стран / В. В. Тарков, Л. И. Дмитриченко // Экономическая теория в условиях глобализации экономики: Тезисы докладов и выступлений ХI Международной научно-практической конференции студентов и молодых ученых, Донецк, 13–14 марта 2019 года / Общая редакция Л. И. Дмитриченко. — Донецк: Донецкий национальный университет, 2019. — С. 183–186.

- Станкевич, Э. В. Налоговое регулирование в развитых странах: пример США, Франции и Швеции / Э. В. Станкевич // Финансы и учетная политика. — 2020. — № 5(20). — С. 24–32.

Основные термины (генерируются автоматически): Швеция, налог, Россия, налоговая нагрузка, США, зарубежный опыт, Российская Федерация, Соединенный штат Америки, налоговая система, прогрессивная шкала налогообложения.

Простое налоговое руководство для американцев в России

Налоги для экспатов в США — Россия

В отделе налогов для экспатов мы подготавливаем налоговые декларации США для граждан США и владельцев грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или обладатель грин-карты, вы по закону обязаны подавать налоговую декларацию США каждый год независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и дополнительно наложить штрафы и пени. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой российский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок действия до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подали налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная ставка налога 35% применяется к некоторым видам доходов, напр. стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Налогом на доходы физических лиц облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в течение календарного года. Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы на расходы по оплате труда российских работников.:

- пенсионные взносы – 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от любой сверхзарплаты этот;

- взноса на социальное страхование – 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка – 5,1–5,9процент от зарплаты.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются в размере от 0,2 до 8,5 процента от заработной платы работника в зависимости от уровня оцениваемого риска его профессии. Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основание – Российские резиденты облагаются налогом на свои доходы во всем мире. Нерезиденты облагаются налогом на доходы из источников в России.

Место жительства – Физическое лицо является резидентом, если оно проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации – Совместная подача или оценка для супругов не предусмотрены.

Налогооблагаемый доход – Налогооблагаемый доход состоит из любого дохода, полученного в денежной или натуральной форме физическим лицом или подлежащего распоряжению физическим лицом по своему усмотрению, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прирост капитала – Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Налоговые вычеты и налоговые льготы – С учетом определенных ограничений налогоплательщики-резиденты могут претендовать на вычеты на пенсионные, страховые, медицинские и образовательные расходы, а стандартный вычет применяется к лицам с очень низким доходом. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при уплате процентов по ипотеке.

Другие налоги с физических лиц:

Гербовый сбор – Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость – Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала – №

Налог на капитал – №

Налог на наследство/имущество – №

Налог на имущество/чистую стоимость имущества – №

Социальное обеспечение – Только самостоятельные наемные работники должны вносить взносы в систему социального обеспечения, поскольку в противном случае взносы несет работодатель.

Россия Налоговый год – Налоговым годом в России является календарный год

Налог Подача и уплата налога – Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщить о своих доходах, подав налоговую декларацию не позднее 30 апреля, следующего за годом налогообложения, с уплатой любых налогов до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Штрафы – Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка корпоративного налога в России в настоящее время составляет 20% из которых 2% обычно выплачиваются федеральному правительству и 18% республиканским. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те, которые созданы в соответствии с законодательством России и облагаются налогом на их мировой доход. Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Россия Налоговым годом является календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Авансовые платежи вносятся не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Как правило, декларации о доходах должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные учреждения.

НАЛОГ НА ПРИБЫЛЬ

Прирост капитала рассматривается как обычный доход от коммерческой деятельности и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ОТДЕЛЕНИЙ

В России не существует специального налога на прибыль отделений.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной сумме ценных бумаг, выпущенных акционерным обществом, за исключением первоначального выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопользование для специальных целей, облагаются налогом на воду. Ставка налога является фиксированной и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные органы власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничные продажи. Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

В отдельных случаях в качестве альтернативы общему налогу может применяться упрощенная система налогообложения. Налогоплательщики, доходы которых по окончании девятого месяца налогового года не превышают 15 млн рублей (без учета НДС), имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т.п.). Эти предприятия не платят налог на прибыль, НДС (кроме ввоза товаров в Российскую Федерацию) и налог на имущество. Взимается только один налог, как и в случае «общего налога». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут устанавливать определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие имуществом на территории Российской Федерации, уплачивают налог на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемой базой является среднегодовая совокупная амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Владельцы транспортных средств (автомобилей, мотоциклов, автобусов и т.п.) платят транспортный налог. Этот налог взимается территориальными единицами Российской Федерации (республиками, областями и областями). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода и последующего вычета всех разрешенных расходов. Как правило, компании могут вычесть все необходимые расходы, оплаченные или начисленные в течение года в ходе деятельности.

АМОРТИЗАЦИЯ

Только линейный метод может быть использован для расчета амортизации отдельных групп основных средств, таких как здания, сооружения и передаточные механизмы. Амортизация прочих основных средств должна рассчитываться налогоплательщиком либо прямолинейным, либо ускоренным методом, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

ЗАПАСЫ/ЗАПАСЫ

В соответствии с законодательством о бухгалтерском учете запасы оцениваются по стоимости их приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, переданных в производство, может определяться следующими методами оценки: по средней себестоимости, себестоимости, ФИФО или ЛИФО.

ПРИБЫЛИ И УБЫТКИ

Как указано выше, прирост капитала и убытки облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным налогом у источника выплаты независимо от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — стоимость акций не менее 500 млн рублей и

- — участие проводилось непрерывно в течение последнего года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ВЫЧЕТЫ ПРОЦЕНТОВ

Правила недостаточной капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. В случае превышения суммы долга над собственным капиталом более чем в 3:1 (для банковских компаний – более чем в 12,5:1) размер процентов, подлежащих вычету российским лицом, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с налоговым законодательством Российской Федерации, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и облагается налогом у источника по ставке 15%.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет вперед. С 1 января 2007 г. убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ДОХОД ОТ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доходы и доходы от иностранных источников облагаются налогом на прибыль по обычной ставке.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или доходов из иностранных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов. Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. Никакой кредит не предоставляется для основного корпоративного подоходного налога на дивиденды.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует понятие финансового единства, и не предусмотрено объединение прибыли или убытков одного предприятия с прибылью или убытком другого в рамках одной группы.

Удержанный налог

Иностранные юридические лица, получающие прибыль в связи с деятельностью на территории России, могут облагаться налогом у источника на дивиденды, проценты и роялти. Внутренние и договорные ставки указаны в Разделе I ниже.

ОБМЕННЫЙ КОНТРОЛЬ

Как правило, операции с СКВ между резидентами и нерезидентами РФ осуществляются без ограничений. Тем не менее, некоторые операции подлежат государственному регулированию и ограничениям.

Операции с СКВ между резидентами запрещены за некоторыми исключениями. Операции с СКВ между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России равна 20% . Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые адвокатами. Налоговый период по НДС — за квартал.

Продажи предприятий и иностранные поставщики электронных услуг облагаются НДС по ставке 16,67%.

НДС взимается при реализации товаров и услуг в России и ввозе товаров в Российскую Федерацию. Налогооблагаемой базой является цена реализации.

Налогооблагаемой базой является цена реализации.

Иностранное юридическое лицо, осуществляющее предпринимательскую деятельность через несколько филиалов, расположенных на территории Российской Федерации, вправе самостоятельно выбрать один филиал, через который уплачивается НДС с продаж и услуг всех филиалов.

Регистрация по НДС – Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача и уплата НДС – Квартальный график применяется только на основе начисления.

Неравенство и налоговые ставки: глобальное сравнение

В связи с началом президентской кампании 2020 года кандидаты объявили о множестве новых налоговых предложений, включая повышение максимальной предельной ставки подоходного налога, создание широкий налог на богатство и отмена недавних сокращений налога на наследство в США. Все три предложения представляют собой то, что экономисты называют «прогрессивными» налогами, что означает, что они больше всего лягут на более богатых налогоплательщиков, в отличие от «регрессивных» налогов, которые более непосредственно затрагивают граждан с более низкими доходами.

Больше от наших экспертов

Джеймс М. Линдси

Викторина на четвертое июля

Роджер В. Фергюсон мл.

История и будущее 2-процентного целевого уровня инфляции Федеральной резервной системы

А. Майкл Спенс

Деструктивная развязка

Сторонники

говорят, что эти меры будут направлены на устранение экономического неравенства, указывая на положение Соединенных Штатов как одной из самых неравноправных стран в Организации экономического сотрудничества и развития (ОЭСР), группе промышленно развитых демократий. Оппоненты, однако, говорят, что такие предложения задушат рост и затормозят экономические инновации. Они также утверждают, что опыт других богатых стран показывает неоднозначную репутацию в отношении аналогичной политики.

Они также утверждают, что опыт других богатых стран показывает неоднозначную репутацию в отношении аналогичной политики.

Дебаты о неравенстве

Подробнее о:

Соединенные Штаты

Фискальная политика

Неравенство

В последнее десятилетие экономисты и политики выразили озабоченность экономическими и политическими последствиями растущего неравенства, возобновив дебаты о роли правительства в перераспределении богатства. Бывший президент Барак Обама назвал это «определяющей проблемой нашего времени», а лауреат Нобелевской премии Джозеф Стиглиц заявил, что неравенство снижает доверие молодых избирателей к рынкам и в конечном итоге приводит к более слабому росту [PDF]. В Соединенных Штатах неравенство углубилось за последние полвека, особенно после 19-го века.90-е. ОЭСР назвала Соединенные Штаты своим четвертым по степени неравенства членом в 2014 году, последнем году с данными по всем членам, уступая только Коста-Рике, Мексике и Турции.

Многие в Соединенных Штатах придерживаются мнения, что устранение этого неравенства не должно быть главной целью правительства и что более низкие налоги стимулируют экономический рост, повышают производительность и улучшают благосостояние всех. В 2017 году президент Дональд Дж. Трамп подписал основной налоговый закон, который снизил многие федеральные налоговые ставки, в первую очередь максимальную ставку, взимаемую с корпораций, которая снизилась с 35 процентов до 21 процента и который, как давно утверждали члены обеих основных партий, наносит ущерб конкурентоспособности Америки. . Он также снизил индивидуальные подоходные налоги, особенно для более высокооплачиваемых, в результате чего максимальная предельная ставка подоходного налога снизилась с 390,6 процента до 37 процентов.

При уровне 26 процентов валового внутреннего продукта (ВВП) общий налоговый сбор в США находится почти в самом низу стран ОЭСР.

На эти сокращения нацелены многие кандидаты в президенты от Демократической партии в преддверии выборов 2020 года, которые призывают к повышению налогов для богатых. Они ссылаются не только на растущее неравенство, но и на рост бюджетного дефицита и государственного долга, которые могут поставить под угрозу популярные программы федеральных расходов. Это вызывает беспокойство, потому что Соединенные Штаты получают гораздо меньшую долю налоговых поступлений в экономике в целом, чем их коллеги: при 26 процентах их валового внутреннего продукта (ВВП) общий налоговый сбор США находится почти в самом низу стран ОЭСР. По оценкам Бюджетного управления Конгресса, налоговая реформа 2017 года приведет к сокращению доходов на 1 триллион долларов [PDF] в течение следующего десятилетия.

Они ссылаются не только на растущее неравенство, но и на рост бюджетного дефицита и государственного долга, которые могут поставить под угрозу популярные программы федеральных расходов. Это вызывает беспокойство, потому что Соединенные Штаты получают гораздо меньшую долю налоговых поступлений в экономике в целом, чем их коллеги: при 26 процентах их валового внутреннего продукта (ВВП) общий налоговый сбор США находится почти в самом низу стран ОЭСР. По оценкам Бюджетного управления Конгресса, налоговая реформа 2017 года приведет к сокращению доходов на 1 триллион долларов [PDF] в течение следующего десятилетия.

Больше от наших экспертов

Джеймс М. Линдси

Викторина на четвертое июля

Роджер В. Фергюсон мл.

История и будущее 2-процентного целевого уровня инфляции Федеральной резервной системы

А. Майкл Спенс

Майкл Спенс

Деструктивная развязка

Краткий обзор ежедневных новостей

Сводка мировых новостей с анализом CFR доставляется на ваш почтовый ящик каждое утро.

Большинство будних дней.

Просмотреть все бюллетени >

Некоторые из этих предложений были опробованы другими богатыми демократиями, но сравнение дает неясную картину. Хотя во многих из них ставки выше, чем в Соединенных Штатах, налоги часто менее прогрессивны и больше ложатся на средний или верхний средний класс, а не только на самых богатых людей.

Повышение ставок подоходного налога

Член Конгресса Александрия Окасио-Кортес (штат Нью-Йорк) выступила с призывом повысить налоги в январе 2019 года, когда призвала к 70-процентной предельной ставке налога на годовой доход свыше 10 миллионов долларов. Кандидаты в президенты, такие как бывший министр жилищного строительства Джулиан Кастро и сенатор Элизабет Уоррен (штат Массачусетс), поддержали план Окасио-Кортеса.

Подробнее:

Соединенные Штаты

Фискальная политика

Неравенство

Ее предложение основано на статье 2011 года [PDF] экономиста Массачусетского технологического института Питера Даймонда и экономиста Калифорнийского университета Эммануэля Саеса, в которой предполагается, что 73 процента будут оптимальной максимальной ставкой подоходного налога, что максимизирует доходы правительства США, не сдерживая дополнительный экономический рост. Они отмечают, что максимальные ставки подоходного налога в Соединенных Штатах были значительно выше на протяжении большей части послевоенного периода США, в то время как американская экономика процветала. Еще в 1963 году максимальная ставка подоходного налога превышала 90 процентов. Политические оппоненты и некоторые экономисты заявляют, что такие ставки будут сдерживать новые предприятия, и говорят, что высокие ставки предыдущих эпох не увеличат государственные доходы так, как предполагалось, потому что теперь гражданам легче скрывать свои доходы и сообщать о меньшем доходе.

Еще в 1963 году максимальная ставка подоходного налога превышала 90 процентов.

В некоторых странах с развитой экономикой максимальные ставки подоходного налога значительно превышают текущие ставки в США. Швеция, которую часто называют наиболее прогрессивным налоговым режимом в ОЭСР, сохраняет максимальную установленную законом ставку подоходного налога на уровне 57,1 процента. Ставка вступает в силу для граждан, зарабатывающих более чем в полтора раза больше среднего дохода, который в Швеции составляет около 70 000 долларов, что намного ниже порога, чем текущие предложения США. Другие страны с развитой экономикой имеют несколько более низкие максимальные показатели, которые по-прежнему превышают средний показатель по Америке: Япония (55,9процентов), Франции (54,5 процента) и Канаде (53,5 процента), например. Следует отметить, что максимальная ставка в США, составляющая 37 процентов, не учитывает государственные и местные налоги, которые различаются по стране.

В некоторых странах были проведены эксперименты с еще более высокими ставками, подобными тому, что предложил Окасио-Кортес. После своего избрания в 2012 году президент Франции Франсуа Олланд ввел «суперналог» в размере 75 процентов для зарплат свыше 1,3 миллиона долларов. Олланд отозвал его в 2015 году после того, как сокращение инвестиций привело к падению доходов, что, по мнению некоторых комментаторов, отчасти было связано с налогом, который сделал Францию менее привлекательным местом для инвестиций. Некоторые работодатели достигли неформальных договоренностей, чтобы поддерживать заработную плату работников на искусственно низком уровне, а затем компенсировать их после отмены налога, что привело к сокращению доходной базы для сбора налогов.

Взимание налогов на богатство

Еще одно предложение демократов — это налог на накопленное богатство, то есть на общую стоимость активов, которыми владеют американские домохозяйства, а не на годовой доход. Это подход, отстаиваемый сенатором Уорреном, который предлагает облагать налогом богатство, превышающее 50 миллионов долларов, по ставке 2 процента в год. Богатство свыше 1 миллиарда долларов облагается дополнительным 1-процентным налогом. Это предложение, первоначально разработанное Эммануэлем Саезом и Габриэлем Цукманом [PDF] из Калифорнийского университета в Беркли, будет применяться к семидесяти пяти тысячам домохозяйств и принесет около 2,8 триллионов долларов в течение десяти лет — больше, чем компенсация за снижение налогов, принятое в 2017.

Богатство свыше 1 миллиарда долларов облагается дополнительным 1-процентным налогом. Это предложение, первоначально разработанное Эммануэлем Саезом и Габриэлем Цукманом [PDF] из Калифорнийского университета в Беркли, будет применяться к семидесяти пяти тысячам домохозяйств и принесет около 2,8 триллионов долларов в течение десяти лет — больше, чем компенсация за снижение налогов, принятое в 2017.

Логика введения такого налога заключается в том, что самые богатые американцы не получают большую часть своей стоимости от дохода, а вкладывают его в бизнес, акции, недвижимость и другие активы, стоимость которых со временем может вырасти. Саез и Цукман присоединяются к другим экономистам, в первую очередь к французскому экономисту Томасу Пикетти, которые рассматривают налоги на богатство как лучший способ обратить вспять резкое увеличение концентрации богатства во всем мире, которое ускорилось с 1980-х годов. Книга Пикетти 2013 года « Капитал в двадцать первом веке» утверждал, что экономическая отдача от активов опережает общий темп экономического роста, гарантируя, что неравенство будет продолжать увеличиваться с течением времени, если богатство не будет облагаться налогом; другие не согласны.

Существует множество аргументов против налога на богатство. Некоторые критики выступают против налога на конституционных основаниях, и даже сторонники признают, что он будет оспорен в суде. Кроме того, есть проблемы с логистикой: потребуются значительные ресурсы для определения сумм, причитающихся правительству, и обеспечения соблюдения. Некоторые богатые люди могут даже отказаться от своего гражданства, чтобы избежать уплаты налога. Кроме того, сохраняются экономические опасения. Некоторые экономисты заявили, что предложение Пикетти от 2014 года сократит инвестиции, занятость и общий объем производства, а исследование 2010 года [PDF] налогов на богатство в странах ОЭСР с 1980–1999 исследователи из шведского Лундского университета нашли «надежное подтверждение утверждения о том, что налоги на богатство сдерживают экономический рост».

Немногие страны ОЭСР используют этот подход. Если на рубеже веков их было десять, то сегодня только Швейцария, Норвегия и Испания взимают налоги на чистые активы. Некоторые, такие как Франция и Соединенные Штаты, облагают налогом собственность, которая является формой налога на богатство, который ложится на менее богатых. Налоги на богатство как в Норвегии, так и в Швейцарии ниже, чем предложение Уоррена для США, но они применяются к более широкому кругу населения. Норвегия, например, применяет налог в размере 0,85% на все чистые активы свыше 178 000 долларов — достаточно низкий порог, который должны платить большинство владельцев малого бизнеса.

Некоторые, такие как Франция и Соединенные Штаты, облагают налогом собственность, которая является формой налога на богатство, который ложится на менее богатых. Налоги на богатство как в Норвегии, так и в Швейцарии ниже, чем предложение Уоррена для США, но они применяются к более широкому кругу населения. Норвегия, например, применяет налог в размере 0,85% на все чистые активы свыше 178 000 долларов — достаточно низкий порог, который должны платить большинство владельцев малого бизнеса.

Увеличение налогов на наследство

Налог на наследство в США, применяемый к крупным поместьям, которые передаются наследникам, существует с 1916 года, но доля жителей, которые его платят, со временем сократилась. В период с 2001 по 2017 год порог для частных лиц увеличился с 650 000 долларов до 11 миллионов долларов. Недавняя налоговая реформа снова подняла квалификационный порог: теперь он составляет 11,2 миллиона долларов для физических лиц или 22,4 миллиона долларов для супружеских пар, при этом ставки на суммы выше порога варьируются от 8 до 40 процентов в зависимости от общей стоимости имущества. Это относится к 0,2 процента поместья в США, и ожидается, что в течение следующего десятилетия он принесет доход в размере 250 миллиардов долларов.

Это относится к 0,2 процента поместья в США, и ожидается, что в течение следующего десятилетия он принесет доход в размере 250 миллиардов долларов.

Эти налоги долгое время были непопулярны, но сенатор Берни Сандерс (I-VT), кандидат в президенты, предложил существенно повысить их. Он предлагает применять максимальную ставку в 77 процентов (последний раз она была достигнута в 1970-х годах) для поместий стоимостью более 1 миллиарда долларов и ставки не менее 45 процентов для поместий стоимостью более 3,5 миллионов долларов. Сандерс говорит, что его план позволит собрать до 315 миллиардов долларов в течение десяти лет.

Тенденция США к более низким налогам на наследство соответствует другим странам ОЭСР, где «доля общих государственных доходов, получаемых за счет таких налогов, упала на три пятых с XIX века».60-х», — отмечает Economist . Швеция отменила налог на наследство в 2004 году после того, как несколько известных шведских предпринимателей эмигрировали, чтобы избежать его. Австралия, Канада и Норвегия отменили свои собственные за последние полвека. Некоторые отклонения сохраняются: Япония применяет налог на наследство чаще, чем любой другой член ОЭСР, ежегодно собирая 20 миллиардов долларов от налогообложения имущества стоимостью более 270 000 долларов. Максимальная предельная ставка в Японии составляет 55 процентов, что выше нынешних 40 процентов в Соединенных Штатах и Великобритании, но ниже предложенных сенатором Сандерсом 77 процентов.

Австралия, Канада и Норвегия отменили свои собственные за последние полвека. Некоторые отклонения сохраняются: Япония применяет налог на наследство чаще, чем любой другой член ОЭСР, ежегодно собирая 20 миллиардов долларов от налогообложения имущества стоимостью более 270 000 долларов. Максимальная предельная ставка в Японии составляет 55 процентов, что выше нынешних 40 процентов в Соединенных Штатах и Великобритании, но ниже предложенных сенатором Сандерсом 77 процентов.

Альтернативные предложения

Существует несколько других подходов к реформированию налогообложения, которые либо были предложены в США, либо используются в других странах ОЭСР.

Более высокие налоги на прирост капитала . Налогоплательщики, которые продают активы с целью получения прибыли, должны платить налог на прирост капитала с этой прибыли. Текущая максимальная федеральная ставка этого налога составляет 20 процентов по сравнению с максимальной ставкой подоходного налога в размере 37 процентов. Несмотря на этот разрыв, показатели прироста капитала в США фактически соответствуют показателям многих других стран ОЭСР, за некоторыми исключениями. Например, максимальная предельная ставка налога на прирост капитала в Дании составляет 42 процента. Некоторые эксперты говорят, что расхождения между налогами на прирост капитала и доходов способствуют увеличению неравенства, и они предлагают повысить налоги на прирост капитала, возможно, до уровня подоходного налога.

Несмотря на этот разрыв, показатели прироста капитала в США фактически соответствуют показателям многих других стран ОЭСР, за некоторыми исключениями. Например, максимальная предельная ставка налога на прирост капитала в Дании составляет 42 процента. Некоторые эксперты говорят, что расхождения между налогами на прирост капитала и доходов способствуют увеличению неравенства, и они предлагают повысить налоги на прирост капитала, возможно, до уровня подоходного налога.

Значительно более низкие налоги . Сторонники свободного рынка утверждают, что налогообложение, предназначенное для решения проблемы неравенства, может, наоборот, затормозить рост и ухудшить положение всех. Они говорят, что более высокие налоги на богатых удерживают предпринимателей от риска, который в первую очередь сделал их успешными. Некоторые утверждают, что снижение налогов окупается за счет стимулирования роста настолько, что увеличиваются общие налоговые поступления.

В то время как большинство других богатых демократий собирают больше налоговых поступлений, пропорционально, чем Соединенные Штаты, есть несколько исключений. Сбор налогов в Чили, например, составляет около 20 процентов от ее ВВП, что ниже налогового сбора в США, составляющего 26 процентов. (Страна присоединяется к Ирландии, Мексике, Южной Корее и Турции в качестве единственных стран ОЭСР с более низкими ставками налоговых поступлений, чем в Соединенных Штатах.) Низкий уровень налогообложения в Чили связан с ее 1973–1990 гг. военная диктатура, которая по совету экономистов, прошедших обучение в американских университетах (так называемых чикагских парней), снизила налоги и приватизировала государственные предприятия.

Сбор налогов в Чили, например, составляет около 20 процентов от ее ВВП, что ниже налогового сбора в США, составляющего 26 процентов. (Страна присоединяется к Ирландии, Мексике, Южной Корее и Турции в качестве единственных стран ОЭСР с более низкими ставками налоговых поступлений, чем в Соединенных Штатах.) Низкий уровень налогообложения в Чили связан с ее 1973–1990 гг. военная диктатура, которая по совету экономистов, прошедших обучение в американских университетах (так называемых чикагских парней), снизила налоги и приватизировала государственные предприятия.

В конечном итоге Чили стала второй страной в Южной Америке, достигшей рейтинга Всемирного банка с высоким уровнем дохода. «Эти успехи, основанные на многолетнем последовательном и часто быстром экономическом росте, превратили Чили в образец успеха в Латинской Америке», — пишет Шеннон К. О’Нил из CFR. Тем не менее, неравенство начало раздражать чилийское общество, что привело к общенациональным протестам против самого большого разрыва между богатыми и бедными среди членов ОЭСР.

Фиксированные налоги . Некоторые политики, такие как сенаторы Тед Круз (от штата Техас) и Рэнд Пол (от штата Кентукки), предложили сделать федеральный подоходный налог фиксированным налогом, а не налогом с прогрессивной шкалой. Согласно этим планам, все доходы, независимо от того, насколько они высоки или низки, будут облагаться налогом по постоянной ставке. Круз предложил 10-процентную ставку, а Пол предложил 14,5 процента. Критики отмечают, что фиксированные налоги являются регрессивными, но сторонники рекламируют их способность упростить налоговый кодекс США. Несколько стран ОЭСР, в основном бывшие коммунистические государства, имеют фиксированные ставки подоходного налога: Чехия (15 процентов), Эстония (20 процентов), Венгрия (15 процентов) и Латвия (23 процента). Система Эстонии, в частности, заслужила одобрение консервативных экономистов за привлечение инвестиций при сохранении общего уровня налогообложения на уровне других стран ОЭСР.

Налог на потребление .

Leave a Reply