какие взносы и в каком объеме платят предприниматели за рубежом

Вопрос от читателя Александра: «В последнее время задумался о переезде в другую страну и открытии бизнеса. Расскажите про налоги в странах мира, где самые выгодные?»

В некоторых странах вообще не нужно платить налоги

Обычно бизнес платит налог на прибыль, НДФЛ и взносы за сотрудников.

Есть страны, которые не взимают с бизнеса налог на прибыль. В этот список входят Бахрейн, Бермудские, Багамские, Каймановы острова. Государственные налоговые поступления формируются за счет налогов на потребление, имущество и импорт, а также лицензионных сборов.

В некоторых государствах население не платит подоходный налог — удерживать НДФЛ не придется. Это богатые сырьевые страны: Объединенные Арабские Эмираты, Бахрейн, Саудовская Аравия. Также налогов с населения не взимают островные государства-офшоры: Каймановы, Бермудские, Багамские острова.

Иногда от подоходного налога могут освобождать граждан с низкими доходами. Такая схема работает в странах Восточной Европы и бывшего СССР.

Такая схема работает в странах Восточной Европы и бывшего СССР.

Разобрались, в каких странах самые низкие налоги и страховые взносы. Если планируете открывать бизнес с нуля — можете опираться на эти данные. Если хотите открывать филиал — листайте в конец статьи.

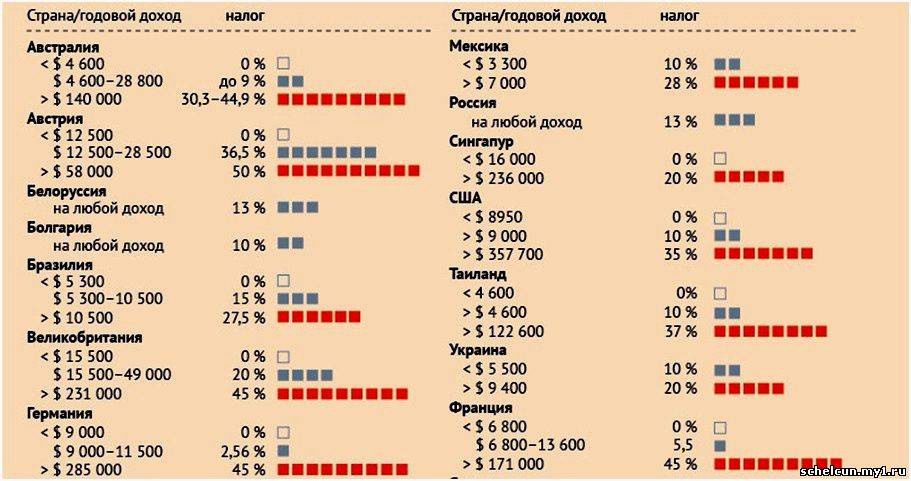

Страны с самым низким налогом на прибыль

В большинстве стран нет аналогов российской «упрощенки». Бизнес платит стандартный налог на прибыль. Мы изучили ставки по налогам на прибыль организаций в разных странах и выяснили, где самые низкие. Для сравнения: стандартный налог на прибыль в России — 20%.

Источник — Tradingeconomics.com

| Армения | от 0% |

| Венгрия | 9% |

| Черногория | 9% |

| Андорра | 10% |

| Босния и Герцеговина | 10% |

| Болгария | 10% |

| Гибралтар | 10% |

| Македония | 10% |

| Молдова | 12% |

| Кипр | 12,5% |

| Ирландия | 12,5% |

| Лихтенштейн | 12,5% |

При выборе страны для бизнеса смотрите не только на налоговую ставку, но и на наличие льгот. Ниже — самые привлекательные страны для бизнеса, в которых совмещены низкая налоговая ставка и льготные режимы.

Ниже — самые привлекательные страны для бизнеса, в которых совмещены низкая налоговая ставка и льготные режимы.

Армения. В Армении есть льготы для микробизнеса с годовой выручкой менее 50 000 $. Они полностью освобождаются от налога на прибыль и НДС.

А еще Армения — одна из немногих стран, где есть аналог российского УСН. Малый бизнес может воспользоваться специальным режимом и платить налог с оборота или продаж. НДС при этом не платится. Ставка налога с оборота варьируется от 3,5 до 5%. Под льготный режим подпадает бизнес с годовым оборотом менее 240 000 $.

Средний и крупный бизнес там платит 18% налога на прибыль и 20% НДС.

Для ИТ-компаний любого размера тоже есть свои льготы. Если стать резидентом одной из свободных экономических зон, можно не платить никаких налогов.

Свободные экономические зоны Армении

Венгрия и Сербия. В Венгрии один из самых низких налогов на прибыль организаций в мире — 9%. В Сербии налоговая ставка — 15%. Это больше, чем у некоторых других стран в таблице, но ниже, чем в большинстве европейских государств.

Это больше, чем у некоторых других стран в таблице, но ниже, чем в большинстве европейских государств.

В обеих странах есть льготный налоговый режим IP-box. Под него подпадает прибыль от инноваций и инвестиций в интеллектуальную собственность. IP-box выгоден компаниям, которые занимаются ИТ или много тратят на исследования и разработки. В Сербии ставка на IP-box будет 3%, а в Венгрии — 4,5%.

Как открыть ИТ-компанию?

Кроме того, на режиме IP-box расходы, связанные с научно-исследовательской деятельностью, вычитаются из налогооблагаемой базы в двойном размере.

Что такое налогооблагаемая база?

Компания разработала гипоаллергенную краску. Она потратила на исследования 10 000 $ и заработала 50 000 $ на ее продаже. Из суммы дохода можно два раза вычесть по 10 000 $ и заплатить налог уже не 50 000 $, а всего с 30 000 $.

Кипр. Налоговая ставка для бизнеса на Кипре низкая даже без льгот — 12,5%. На Кипре тоже действует IP-box. 80% прибыли от продажи интеллектуальной собственности не облагается налогом. При этом исследования и разработки можно отдавать на аутсорс за границу и все равно пользоваться льготами.

80% прибыли от продажи интеллектуальной собственности не облагается налогом. При этом исследования и разработки можно отдавать на аутсорс за границу и все равно пользоваться льготами.

Кроме того, переехавшие на Кипр высококвалифицированные сотрудники платят на 50% меньше подоходного налога: чтобы налог был низким, нужно зарабатывать от 100 000 € в год.

Восточная Европа. Многие компании для создания полноценного бизнеса в Европе чаще рассматривают Польшу, Чехию, Словакию. В этих странах редко меняются законы, а еще в них много технических университетов.

Кроме режима IP-box, в этих странах существуют другие налоговые льготы для компаний, которые занимаются исследованиями и разработками. Они подходят для многих отраслей, но в первую очередь для ИТ.

Налоговые льготы в Восточной Европе

Россия. Для компаний, которые занимаются ИТ или созданием новых технологий, налоговые льготы есть и в России. Расходы на научные исследования и опытно-конструкторские разработки можно вычесть из налогооблагаемой базы в полуторном размере. Например, если на разработку потратили 1 000 000 ₽, в расходах можно учесть 1 500 000 ₽.

Например, если на разработку потратили 1 000 000 ₽, в расходах можно учесть 1 500 000 ₽.

п. 11 ст. 262 НК РФ

ИТ-компании могут снизить страховые взносы и налог на прибыль и не платить НДС. А скоро ИТ-компании вообще освободят от налога на прибыль до 2024 года.

Налоговый маневр в ИТ

Налог с дохода сотрудников

В мире используют две шкалы расчета подоходного налога — плоскую и прогрессивную.

Плоская шкала. Население платит фиксированный процент с дохода. Сколько бы ни получал сотрудник, 100 $ или 100 000 $ — налоговая ставка одинаковая. В странах с плоской налоговой шкалой ставки обычно низкие — до 20%.

Плоскую шкалу в основном применяют в странах Восточной Европы и бывшего СССР, например в Беларуси.

Прогрессивная шкала. Налоговая ставка зависит от дохода гражданина. Чем больше доход, тем выше процент. Прогрессивную шкалу используют в Европе, США, Австралии.

В прогрессивной шкале обычно высокие налоговые ставки для тех, кто получает большую зарплату, — до 50—55%. Но есть и исключения.

Но есть и исключения.

Федеральный закон 372-ФЗ

В 2020 году в России ввели прогрессивный налог для доходов физических лиц. Если гражданин получает свыше 5 миллионов в год, то платит 13% процентов с доходов до этой суммы и 15% с суммы превышения. Для остальных ставка подоходного налога осталась 13% с суммы всех доходов.

Примеры стран с прогрессивной шкалой налогообложения:

| Страна | Налог |

|---|---|

| США | До 19 750 $ — 10% От 19 751 до 414 700 $ — от 12% до 32% От 414 701 до 622 050 $ — 35% Свыше 622 050 $ — 37% |

| Австралия | До 12 670 $ — 0% 12 670 до 25 760 $ — 19% или 19 центов за каждый доллар свыше 12 670 25 760—62 658 $ — 32,5% |

| Германия | До 10 483 $ — 0% От 10 483 до 61 525 $ — от 14% до 42% От 61 526 до 291 716 $ — 42% Свыше 291 716 $ — 45% |

Обычно в странах с самыми высокими налогами для населения налог для бизнеса средний или низкий. И наоборот — там, где бизнес платит в бюджет значительную часть дохода, подоходный налог меньше. Например, в Израиле налог для бизнеса 23%, а для населения — до 50%, в Японии — от 15% для бизнеса и до 56% — для населения.

И наоборот — там, где бизнес платит в бюджет значительную часть дохода, подоходный налог меньше. Например, в Израиле налог для бизнеса 23%, а для населения — до 50%, в Японии — от 15% для бизнеса и до 56% — для населения.

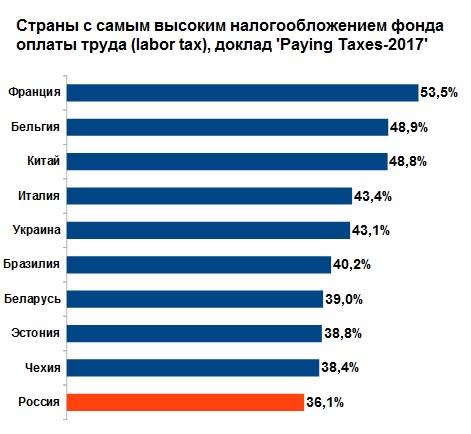

Страховые взносы за сотрудников

Взносы на социальное страхование есть во всех развитых странах, их реже можно встретить в Азии — например, в Индии и на Филиппинах. Исключение — государственные служащие.

Источник —Taxsummaries.pwc.com

Во многих странах, где есть социальное страхование, расходы делятся между работодателем и сотрудником. Как и в России, взносы считаются как процент от зарплаты. Собрали в таблицу примеры стран с такой практикой.

| Страна | Сколько платит работодатель | Сколько платит сотрудник |

|---|---|---|

| Франция | 45% | 20—23% |

| Германия | 9,3% | 9,3% |

| Швеция | 31,42% | 7% |

| Великобритания | 13,8% | 14% |

| США | 6,2% | 6,2% |

Режим IP-box не предполагает льгот на социальное страхование. Например, в Венгрии тарифы на социальное страхование для всех работодателей —18,5%, а в Сербии — 17,9%.

Например, в Венгрии тарифы на социальное страхование для всех работодателей —18,5%, а в Сербии — 17,9%.

Как платят налог с доходов зарубежных филиалов

Если компания открывает зарубежный филиал, налог с доходов филиала платят в России и учитывают их вместе с другими доходами.

Российский филиал заработал 1 000 000 ₽, а зарубежный — 500 000 ₽. В российский бюджет нужно заплатить налог с 1 500 000 ₽.

Если компания реализовывает товары, работы и услуги на территории других стран, она не платит российский НДС.

В соответствии с законодательством других стран бизнес могут обязать платить и местные налоги. Чтобы он не подпадал под двойное налогообложение, Россия заключила с большинством стран специальные соглашения. В них прописано, когда уплаченные за границей суммы вычитаются из начисленного в России налога на прибыль.

Список договоров об избежании двойного налогообложения

Российская компания заработала за границей 1 000 000 ₽.

Она должна заплатить в бюджет РФ налог по ставке 20% — 200 000 ₽.

В стране ведения бизнеса ставка налога на прибыль 10% — там бизнес должен заплатить 100 000 ₽ налога. Если с этим государством есть соглашение, то бизнес платит эти 100 000 ₽ в бюджет другого государства и доплачивает 200 000 ₽ − 100 000 ₽ = 100 000 ₽ в России.

Если налоговая ставка за рубежом выше, доплачивать в России ничего не нужно, но и вернуть излишне уплаченный налог не получится.

Если такого соглашения нет, то налоги точно придется платить дважды: в бюджет России и другого государства.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь на рассылку, вы соглашаетесь с политикой конфиденциальности

Минфин разъяснил идею взимать налоги с российских работников за границей

- Финансы

- Ринат Таиров

Редакция Forbes

Минфин опубликовал разъяснения к своей резонансной идее обязать сотрудников российских компаний, живущих за границей, платить налоги в России. Министерство отметило, что лишь хочет уточнить в законах, что зарплата таких людей — все равно доход от источников в России. На них распространяется действие соглашений об избежании двойного налогообложения

Идея Минфина обязать сотрудников российских компаний, работающих удаленно из-за рубежа, платить налоги в России не предполагает серьезных изменений в действующих налоговых условиях, а лишь уточняет их. Об этом говорится в сообщении пресс-службы Минфина, которое поступило в Forbes.

Об этом говорится в сообщении пресс-службы Минфина, которое поступило в Forbes.

Минфин предлагает обозначить в законах, что зарплата дистанционных работников российских компаний относится к доходам от источников в России. В этом случае если физлицо платит налоги в стране резидентства и у этой страны есть соглашение с Россией об избежании двойного налогообложения, то налог, исчисленный в стране резидентства, можно уменьшить на сумму НДФЛ, уплаченного в России, заявил Минфин. Сейчас по закону физлица, которые работают и получают выплаты в России, но живут больше 180 дней за ее пределами, должны платить подоходный налог по ставке 30%.

Материал по теме

Основная цель в этом случае — исключить практику неуплаты подоходного налога дистанционным работникам, которые не получают статус налогового резидента ни в одном государстве или получают в низконалоговой юрисдикции, заявил Минфин. Это «искусственно делает работу в России на российские компании менее привлекательной по сравнению с такой же работой, но дистанционно за пределами страны», считает министерство.

Это «искусственно делает работу в России на российские компании менее привлекательной по сравнению с такой же работой, но дистанционно за пределами страны», считает министерство.

Свою идею Минфин представил 26 июля. Помимо уточнений по налогам, министерство предложило освободить от НДФЛ компенсационные выплаты сотрудникам на удаленке за рубежом по их расходам, связанным с работой, например, оборудованием рабочего места. Кроме того, министерство решило уточнить вопросы, связанные с налогообложением дохода россиян по иностранным ценным бумагам. Минфин тогда подчеркнул, что предложенные меры не предполагают увеличения фискальной нагрузки на население и бизнес.

Сейчас доходы россиян, которые работают на российскую компанию, но делают это из-за рубежа, считаются доходами из иностранного источника, это подтверждали в том числе письма Минфина и Федеральной налоговой службы, говорила Forbes директор департамента налогового и юридического консультирования Kept (ранее KPMG) Ольга Замесина. Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Самая низкая налоговая ставка в мире? Российский «налоговый ИТ-маневр»

Российские СМИ сообщают, что отпечатки пальцев нового технически подкованного российского премьер-министра Михаила Мишустина повсюду в новой налоговой схеме для технологических компаний.

Сергей Бобылев / ТАСС

Планы президента Владимира Путина в отношении цифрового бизнеса, которые помогут ускорить восстановление экономики России после пандемии коронавируса, предоставив России одну из самых низких налоговых ставок в мире для ИТ-компаний, могут оказаться не тем, чем кажутся, считают аналитики The Moscow Times.

В июньском обращении к нации Путин приветствовал «динамизм и быстрый рост российского ИТ-сектора», основанный на «мощных технологических и человеческих ресурсах», и похвалил цифровые компании за то, что они помогают бизнесу, правительству и обществу пережить самые тяжелые времена. вспышка.

вспышка.

Чтобы уловить этот импульс и вывести российскую технологическую сцену на еще более крутую восходящую траекторию, Путин объявил, что со следующего года сократит налоги для ИТ-компаний. Корпоративный налог будет снижен с 20% до 3%, а налоги на социальное обеспечение снизятся до 7,6% по сравнению с 30% в других секторах экономики.

Новый налоговый режим «лучше, чем в наиболее привлекательных для ИТ-бизнеса сегодня юрисдикциях, таких как Индия и Ирландия», — сказал Путин. «На самом деле, это будет одна из самых низких налоговых ставок в мире».

Однако спустя месяц после заявления Путина и публикации правительственного законопроекта об этом так называемом «налоговом маневре в сфере ИТ» снижение налогов не так просто.

Вместо того, чтобы привлекать иностранные компании в штаб-квартиры в России — цель низконалоговых режимов, таких как Ирландия, Кипр или Нидерланды — ИТ-компании, налоговые эксперты и юристы предполагают, что флагманские реформы могут стать лазейкой для последнего всплеска протекционизма в России, в результате в более высоких ценах на программное обеспечение для потребителей и менее привлекательном рынке для иностранных игроков.

Бомба с НДС

В своем выступлении Путин не упомянул, как Россия намерена платить за социальное обеспечение и снижение корпоративного налога — путем отмены популярного освобождения от НДС при продаже программного обеспечения и лицензий.

«Отмена освобождения от уплаты НДС на лицензии на программное обеспечение — это эффект разорвавшейся бомбы», — сказал The Moscow Times Максим Владимиров, глава налоговой службы юридической фирмы Noerr. «Это было краеугольным камнем ИТ-индустрии на протяжении многих лет. Им будет очень неудобно, если это исчезнет».

Кому-то придется платить по счетам, если НДС, взимаемый в России по ставке 20%, будет включен в продажи программного обеспечения.

«Пожертвуют ли ИТ-компании своей маржой и оставят цены на ПО на прежнем уровне или повысят их, чтобы компенсировать рост НДС?» — спросил Артем Васютин, налоговый партнер Deloitte. «Вполне вероятно, что цены будут выше, может быть, не на 20%, но постепенно цены будут расти, чтобы маржа компании восстановилась до того уровня, который сейчас есть».

Предыдущие правительственные оценки доходов, поставленных на карту, показывают, почему некоторые технологические фирмы поспешили заявить, что реальным победителем от реформ, скорее всего, станет российский бюджет.

Отмена льгот по НДС может принести правительству 42,5 миллиарда рублей в год (600 миллионов долларов), говорится в недавнем документе Министерства связи России, в то время как в новом законопроекте говорится, что налоговые льготы составят 32 миллиарда рублей (450 миллионов долларов). Эти оценки дополнительного бремени НДС были исключены из официальной оценки экономического воздействия, которая сопровождала законопроект, вместо этого появилось расплывчатое примечание, в котором говорилось только, что дополнительные доходы от НДС будут «компенсировать» убытки от других налоговых сокращений.

«Похоже, что этот маневр, по крайней мере, в краткосрочной перспективе, принесет деньги в бюджет, и только в последующие годы принесет некоторую пользу местной ИТ-индустрии», — сказал Владимиров.

Протекционизм

Протекционистский характер реформы проявляется в последнем аспекте закона — продажа программного обеспечения, которое включено в государственный реестр «Российских программ для ЭВМ и баз данных», сохранит освобождение от НДС.

«Со временем у вас будет определенный объем замещения иностранного ПО российским ПО. Будет некоторая локализация разработки ПО. Но это чисто дискриминация — высокие цены на иностранное программное обеспечение и более низкие цены на российское», — сказал Владимиров.

Хотя это и не невозможно, «иностранным компаниям удается внести свое программное обеспечение в этот реестр крайне редко», — сказал Арсений Сеидов, партнер юридической фирмы Baker McKenzie. Чтобы иметь право на участие, создатель программного обеспечения должен быть субъектом с преимущественно российским участием, выплачивать не более 30% своих доходов нероссийскому субъекту и не подлежат обязательному обновлению программного обеспечения или управлению из-за рубежа.

«Это еще один элемент российской политики, связанный с протекционизмом и направленный на стимулирование экспорта, что в целом соответствует направлению, в котором движется правительство», — добавил Сеидов, возглавляющий различные налоговые комитеты в Ассоциации европейского бизнеса. (АЕБ) и Американская торговая палата — крупнейшие лоббистские ассоциации иностранных фирм в России. Оба изо всех сил пытаются отреагировать на законопроект, поскольку он мчится через парламент.

Эта часть реформы — сохранение льгот по НДС для отечественного программного обеспечения — может даже быть нарушением правил Всемирной торговой организации (ВТО), запрещающих налоговую дискриминацию, говорят юристы.

Даже для российского делового мира это могло быть лишь «частично полезным», сказал Владимиров.

«Многие неИТ-бизнесы не смогут найти достойную российскую замену, если привыкли покупать иностранное ПО. Также российские производители должны будут подать заявку на этот статус «отечественного программного обеспечения». Им это будет нелегко. Я не могу представить сценарий, в котором это не требует больших затрат и усилий».

Им это будет нелегко. Я не могу представить сценарий, в котором это не требует больших затрат и усилий».

Жесткие критерии

Реакция технологических компаний на этот шаг была неоднозначной.

«Это позитивная новость для отрасли: возможность реинвестировать больше средств в разработку перспективных продуктов позволит компаниям, в том числе стартапам, повысить конкурентоспособность отечественных ИТ-продуктов и потенциально снизить их затраты для потребителей как в России, так и за рубежом рынков», — сказал Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России.

Михаил Токовинин из amoCRM сказал Business Outlet Inc., что был бы рад, если бы отечественные компании не платили НДС, а платили бы иностранные.

«Хотя со стратегической точки зрения это спорно. Эти защитные меры помогают местным производителям или нет? У нас были заградительные пошлины на иномарки — это помогло или убило «АвтоВАЗ»?» — спросил он, имея в виду «Жигули», выкупленные французским автогигантом Renault.

Но некоторые опасаются экономической составляющей предложения, особенно для тех, кто не внесен в реестр — более высокий НДС, что приводит к росту цен и ослаблению конкуренции, рассказала «Ъ» софтверная компания Abbyy Ольга Минаева.

Между тем, некоторые из наиболее успешных российских технологических компаний не получат выгоды от любого другого снижения налогов из-за столь же «жестких» правил, означающих, что только фирмы, которые получают 90% своего дохода от продажи программного обеспечения и лицензий, могут претендовать на него. снижены ставки корпоративного налога и социального обеспечения.

«Это может означать, что многие бизнес-направления Яндекса и Mail.Ru могут не соответствовать этим критериям, поскольку обе компании получают большую часть своих доходов от рекламы и других услуг», — сказал аналитик «ВТБ Капитал» Владимир Беспалов.

Налоговые консультанты и юристы уже обсуждают возможность того, что более крупным компаниям было бы лучше разделить свои подразделения по разработке программного обеспечения на отдельные юридические дочерние компании, чтобы претендовать на налоговые льготы. Но это может противоречить так называемым общим правилам противодействия уклонению от уплаты налогов (GAAR), позволяющим налоговым органам блокировать транзакции или отменять льготный налоговый режим, если они подозревают, что основной причиной изменения является обеспечение более низкой налоговой ставки.

Но это может противоречить так называемым общим правилам противодействия уклонению от уплаты налогов (GAAR), позволяющим налоговым органам блокировать транзакции или отменять льготный налоговый режим, если они подозревают, что основной причиной изменения является обеспечение более низкой налоговой ставки.

Дополнительные проблемы с налогами

Помимо ИТ-сектора, влияние сложной перетряски НДС на цены будет распространяться по всему деловому миру.

Аналитики The Moscow Times говорили со всеми упомянутыми российскими финансовыми услугами, которые вкладывают значительные средства в технологические продукты и не могут списывать расходы по НДС, как предприятия в некоторых других секторах, как вероятный проигравший от предложений.

Другие говорят, что налоговые изменения едва касаются поверхности того, чего, по словам The Bell, хотят достичь Путин и его технически подкованный премьер-министр Михаил Мишустин, который лично разработал новую схему: вернуть десятки технологических компаний в Россию и делая страну одной из самых привлекательных в мире для цифровых фирм.

«Налоговые меры не помогут вернуть в Россию сложную разработку и право собственности на интеллектуальную собственность — потому что это действительно не имеет ничего общего с отдельными налогами», — сказал Васютин.

Подробнее о:

Технологии

,

Налог

Простое налоговое руководство для американцев в России

Налоги для экспатов в США — Россия

В отделе налогов для экспатов мы подготавливаем налоговые декларации США для граждан США и владельцев грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или обладатель грин-карты, вы по закону обязаны ежегодно подавать налоговую декларацию США независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой российский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

(Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подают налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная ставка налога 35% применяется к некоторым видам доходов, напр. стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Налогом на доходы физических лиц облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в течение календарного года. Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы на расходы по оплате труда российских работников.:

- пенсионные взносы – 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от любой сверх заработной платы этот;

- взносов на социальное страхование – 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка – 5,1–5,9процент от зарплаты.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются в размере от 0,2 до 8,5 процента от заработной платы работника в зависимости от уровня оцениваемого риска профессии работника. Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основание – Российские резиденты облагаются налогом на свои доходы во всем мире. Нерезиденты облагаются налогом на доходы из источников в России.

Место жительства – Физическое лицо является резидентом, если оно проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации – Совместная подача или оценка для супругов не предусмотрены.

Налогооблагаемый доход – Налогооблагаемый доход состоит из любых поступлений в денежной или натуральной форме, полученных физическим лицом или подлежащих распоряжению физическим лицом по своему усмотрению, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прирост капитала – Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Налоговые вычеты и налоговые льготы – С учетом определенных ограничений налогоплательщики-резиденты могут претендовать на вычеты на пенсионные, страховые, медицинские и образовательные расходы, а стандартный вычет применяется к лицам с очень низким доходом. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при уплате процентов по ипотеке.

Другие налоги с физических лиц:

Гербовый сбор – Гербовый сбор взимается, но обычно он номинальный.

Налог на недвижимость – Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретения капитала — №

Капитал Duty — №

Налог/налог на недвижимость — №

Чистый налог/сетевой налог — №

— Social Securation Society Secult Socatire Socale Secure Secure Seceploce Seceploce Seceploce Seceploce. наемные работники должны вносить взносы в систему социального обеспечения, поскольку в противном случае взносы несет работодатель.

наемные работники должны вносить взносы в систему социального обеспечения, поскольку в противном случае взносы несет работодатель.

Россия Налоговый год – Налоговым годом в России является календарный год

Налог Подача и уплата налога – Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщить о своих доходах, подав налоговую декларацию не позднее 30 апреля, следующего за годом налогообложения, с уплатой любых налогов до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Штрафы – Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка корпоративного налога в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству и 18% республиканским властям. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те, которые созданы в соответствии с законодательством России и облагаются налогом на их мировой доход. Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Россия Налоговым годом является календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Авансовые платежи вносятся не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Как правило, декларации о доходах должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные учреждения.

НАЛОГ НА ПРИБЫЛЬ

Прирост капитала рассматривается как обычный доход от коммерческой деятельности и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ОТДЕЛЕНИЙ

В России не существует специального налога на прибыль отделений.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной сумме ценных бумаг, выпущенных акционерным обществом, за исключением первоначального выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопользование для специальных целей, облагаются налогом на воду. Ставка налога является фиксированной и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные органы власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничные продажи. Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

В отдельных случаях в качестве альтернативы общему налогу может применяться упрощенная система налогообложения. Налогоплательщики, доходы которых по окончании девятого месяца налогового года не превышают 15 млн рублей (без учета НДС), имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т.п.). Эти предприятия не платят налог на прибыль, НДС (кроме ввоза товаров в Российскую Федерацию) и налог на имущество. Взимается только один налог, как и в случае «общего налога». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут устанавливать определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие имуществом на территории Российской Федерации, уплачивают налог на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемой базой является среднегодовая совокупная амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Владельцы транспортных средств (автомобилей, мотоциклов, автобусов и т.д.) платят транспортный налог. Этот налог взимается территориальными единицами Российской Федерации (республиками, областями и областями). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, оплаченные или начисленные в течение года в ходе деятельности.

АМОРТИЗАЦИЯ

Для начисления амортизации отдельных групп основных средств, таких как здания, сооружения и передаточные механизмы, допускается только линейный метод. Амортизация прочих основных средств должна рассчитываться налогоплательщиком либо прямолинейным, либо ускоренным методом, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

ЗАПАСЫ/ЗАПАСЫ

В соответствии с законодательством о бухгалтерском учете запасы оцениваются по стоимости их приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, переданных в производство, может определяться следующими методами оценки: по средней себестоимости, себестоимости, ФИФО или ЛИФО.

ПРИБЫЛЬ И УБЫТКИ

Как указано выше, прирост капитала и убытки облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным налогом у источника выплаты независимо от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — стоимость акций не менее 500 млн рублей и

- — участие проводилось непрерывно в течение последнего года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ВЫЧЕТЫ ПРОЦЕНТОВ

Правила недостаточной капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. В случае превышения суммы долга над собственным капиталом более чем в 3:1 (для банковских компаний – более чем в 12,5:1) размер процентов, подлежащих вычету российским лицом, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с налоговым законодательством Российской Федерации, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и облагается налогом у источника по ставке 15%.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет вперед. С 1 января 2007 г. убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ДОХОД ОТ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доходы и доходы от иностранных источников облагаются налогом на прибыль по обычной ставке.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Российское налоговое законодательство предусматривает налоговый кредит в отношении иностранных налогов, уплаченных с прибыли или доходов из иностранных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов. Любые избыточные иностранные налоговые кредиты не могут быть перенесены на будущие или предыдущие периоды. Никакой кредит не предоставляется для основного корпоративного подоходного налога на дивиденды.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует понятие финансового единства, и не предусмотрено объединение прибыли или убытков одного предприятия с прибылью или убытками другого в рамках одной группы.

Удержанный налог

Иностранные юридические лица, получающие прибыль в связи с деятельностью на территории России, могут облагаться налогом у источника на дивиденды, проценты и роялти. Внутренние и договорные ставки указаны в Разделе I ниже.

ОБМЕННЫЙ КОНТРОЛЬ

Как правило, операции с СКВ между резидентами и нерезидентами РФ осуществляются без ограничений. Тем не менее, некоторые операции подлежат государственному регулированию и ограничениям.

Операции с СКВ между резидентами запрещены за некоторыми исключениями. Операции с СКВ между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России составляет 20% . Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые адвокатами. Налоговый период по НДС — за квартал.

Продажи предприятий и иностранные поставщики электронных услуг облагаются ставкой НДС 16,67%.

НДС взимается при реализации товаров и услуг в России и ввозе товаров в Российскую Федерацию.

Leave a Reply