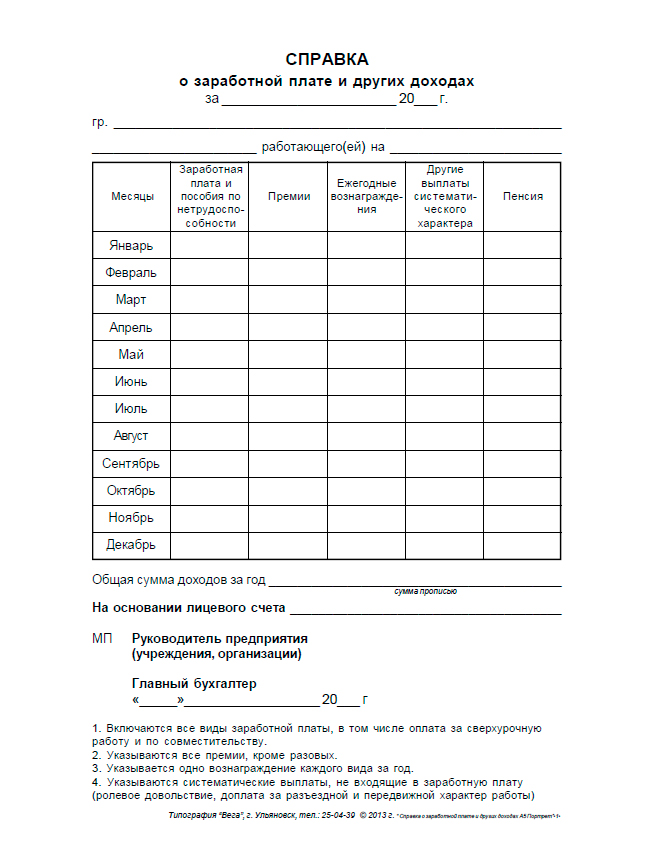

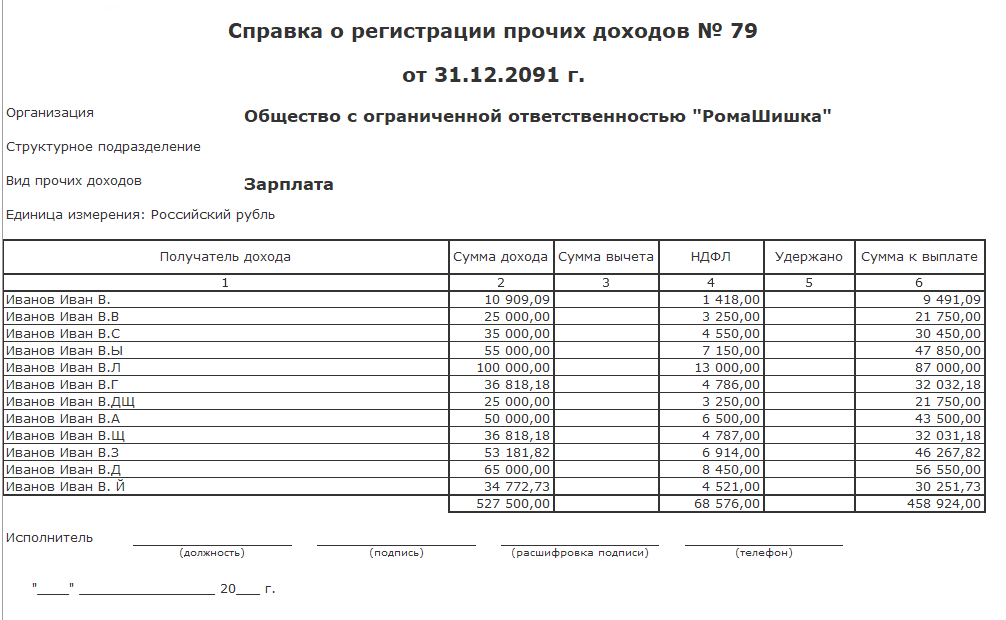

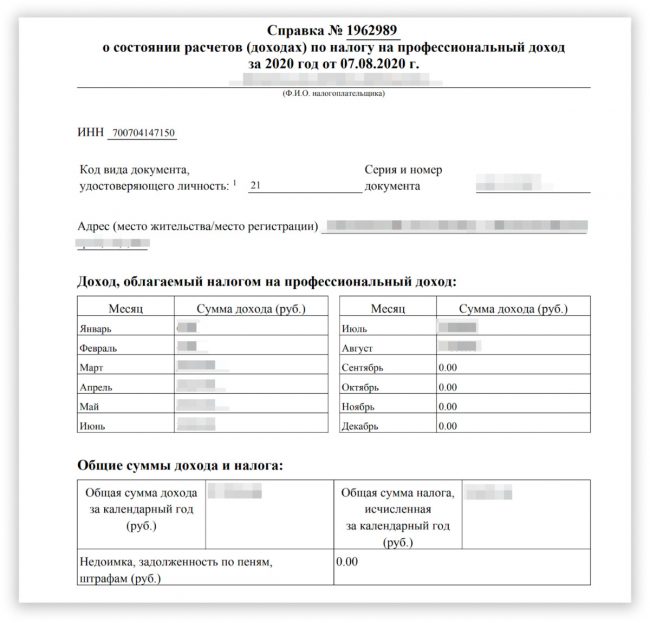

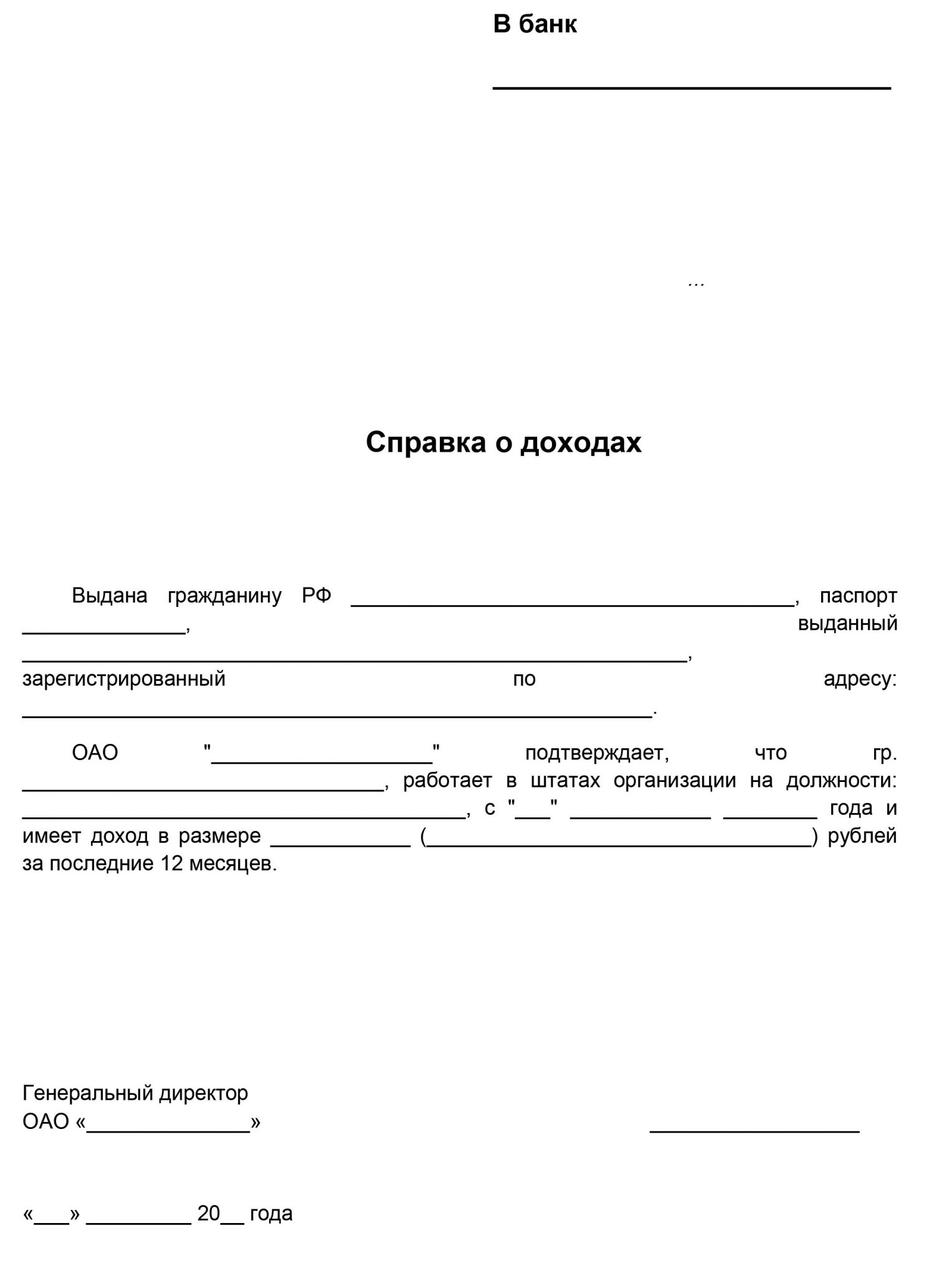

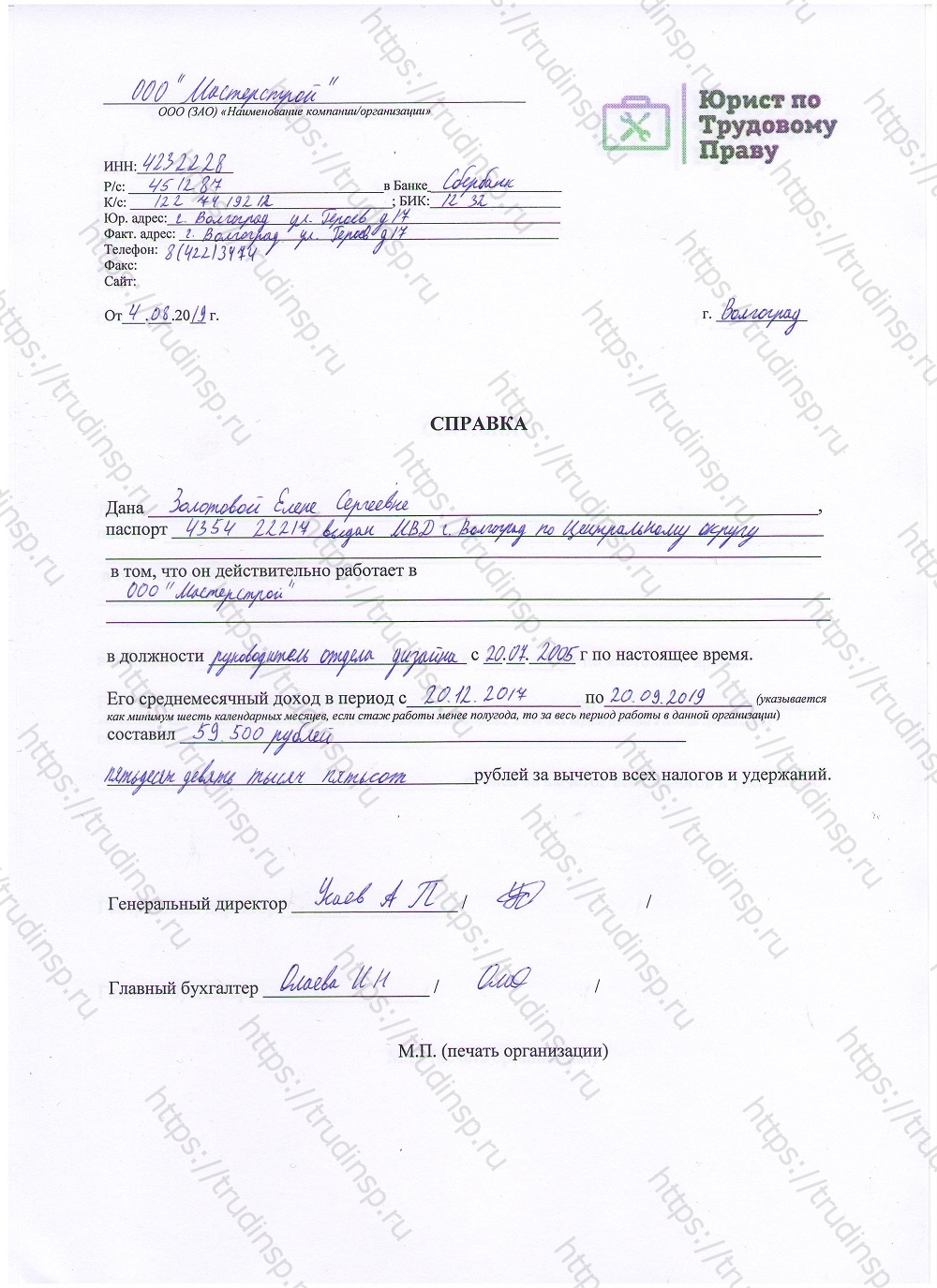

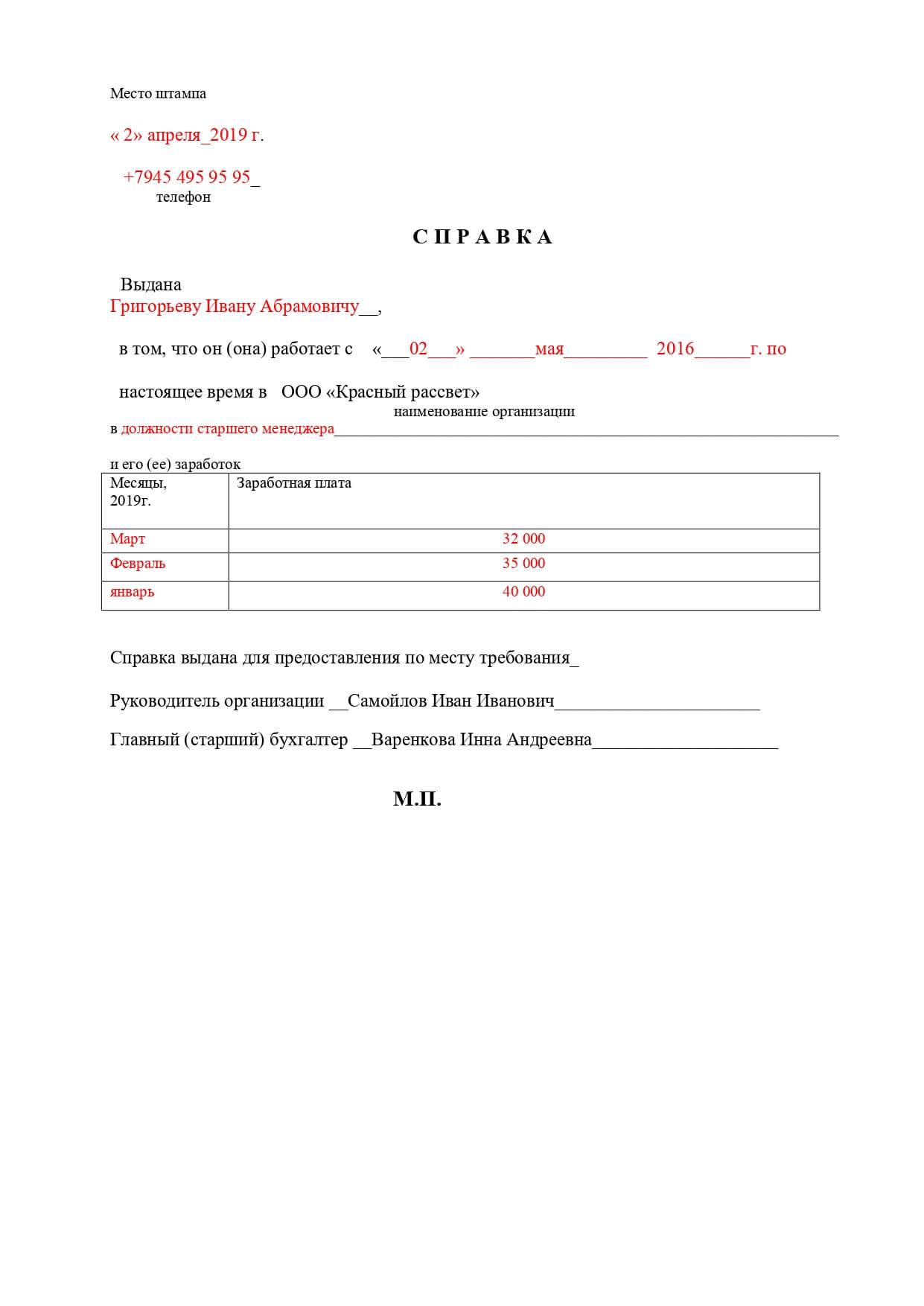

Подтверждение дохода от аренды для банка

Основной для расчета максимально возможной суммы кредита является доход. Банк принимает документы, в числе которых документы подтверждающие доход и наличие собственного имущества: основными для банка является справка по форме 2-НДФЛ, документы подтверждающие право собственности, но так же учитываются и дополнительные источники дохода, например, доход от аренды квартиры.

Обычно справки для подтверждения дохода собираются для получения крупной суммы потребительского кредита, для автокредита, ипотеки.

Для получения нужной суммы и подтверждения платежеспособности следует собрать справки, подтверждающие доход.

Таким образом для получения нужной суммы кредита и подтверждения платежеспособности заемщику следует собрать справки дающие банку возможность оценить доход — его размер, частоту и постоянство. И если со справками подтверждающими владение собственностью все более или менее понятно, то сбор справок подтверждающих дополнительный доход вызывает у многих сложность. Например, как подтвердить документально постоянный доход от сдачи имущества в аренду? Специалисты Кредиты.ру предлагают ознакомиться с правовыми аспектами получения справки соответствующей требованиям банка.

Например, как подтвердить документально постоянный доход от сдачи имущества в аренду? Специалисты Кредиты.ру предлагают ознакомиться с правовыми аспектами получения справки соответствующей требованиям банка.

Что такое сдача имущества в аренду и когда это будет являться доходом

Многие передают свое имущество во временное пользование третьим лицам. Это может быть автомобиль или жилье или другое имущество, Например, бесплатно родственникам или знакомым на время передают машину или позволяют проживать в квартире, но чаще имущество сдается платно.

Только 10% россиян подают в налоговую сведения о своем дополнительном доходе.

Бескомпромиссная статистика утверждает, что только 10% россиян подают декларацию в конце года в налоговую и заявляют о полученном доходе, остальная часть населения не желает афишировать свои доходы уходя от налогов, что является прямым нарушением налогового законодательства, но со статистикой не поспоришь.

Главные ошибки, которые мы совершаем в своих финансах

На основании ст. 208.1.4 и ст. 209.1 НК РФ лицо сдающее в аренду движимое и недвижимое имущество и получающее доход от сдачи имущества в аренду является арендодателем и обязано до 30 апреля следующего за отчетным периодом года подать в налоговую по месту своей регистрации декларацию о полученных доходах. Сумма подоходного налога исчисляется в зависимости от статуса налогоплательщика. Физическое лицо уплачивает 13% от суммы полученного дохода. Оплату следует производить до 30 июня года, следующего за отчетным.

Сдача имущества в аренду с соблюдением закона

Хоть многие и сетуют на то, что заключив договор аренды и получая подтверждаемые платежи (платежи перечисляются любым способом, включая почтовый и электронный перевод средств в счет аренды, наличные оформляются актом приема -передачи средств).

Официально зарегистрированный дополнительный доход от сдачи квартиры в аренду является подтверждением для банка.

Ежегодно приходится проводить расчет дохода от аренды, отчитываться перед государством и выплачивать налог на полученный доход. Но когда имущество передается в аренду на основании заключенного договора, арендодатель получает гарантии сохранности своего имущества в рамках заключенного договора и может рассчитывать на защиту своих интересов в правовом поле. Доход, который получен от сдачи имущества в аренду официально, может быть предъявлен банку для подтверждения платежеспособности.

Сдача имущества в аренду неофициально

Неофициально (без договора) сдавая имущество в аренду и получая доход, но не отчитываясь за него перед государством, вы не только рискуете своим имуществом на 100%, но и лишаете себя возможности оперировать этим доходом для получения нужной суммы кредита.

Не отчитываясь перед государством — у вас нет шансов полностью использовать ваш источник дохода, но есть возможность быть оштрафованным.Если доходы от сдачи имущества в аренду раскрываются и признаются налоговой службой, вы можете рассчитывать на взыскание неполученных сумм налога и штрафы от 5% до 30% от суммы дохода.

Более того, в случае если ваш доход будет раскрыт государственной налоговой службой и признан вы можете рассчитывать на взыскание неполученных сумм налога и штрафы от 5% до 30% от суммы дохода.

Как сделать черное белым?

Как выше отмечено, «черный» доход будет беспроблемным не долго, налоговые службы не дремлют и имеют свои источники информации. Для того, что бы не было проблем с налоговой, лучше перевести свои доходы на легальную основу, это можно сделать следующими способами:

- Ежегодно подавать декларацию и оплачивать соответствующий налог в качестве физического лица. Как рассчитать доход от аренды квартиры? Следует заключить с арендатором договор аренды имущества, в котором будут обозначены сроки, суммы ежемесячной или ежеквартальной оплаты, способы оплаты, ответственность сторон и реквизиты сторон участников договора.

На основании договора вы обязаны подавать декларацию о доходах ежегодно до 15 апреля с указанием суммы полученного дохода за год. Подается в налоговую не только декларация, но документы подтверждающие ваши доходы. Вы обязаны учитывать и хранить все квитанции и акты приема-передачи средств оплаты за аренду, так как все доходы должны быть подтверждены документально. а так же договора с арендаторами и приложения к ним. Процентная ставка на доход для физ. лиц — 13%. В банк для подтверждения дохода от сдачи в аренду имущества вы предоставляете свой экземпляр декларации и квитанцию об уплате налога.

На основании договора вы обязаны подавать декларацию о доходах ежегодно до 15 апреля с указанием суммы полученного дохода за год. Подается в налоговую не только декларация, но документы подтверждающие ваши доходы. Вы обязаны учитывать и хранить все квитанции и акты приема-передачи средств оплаты за аренду, так как все доходы должны быть подтверждены документально. а так же договора с арендаторами и приложения к ним. Процентная ставка на доход для физ. лиц — 13%. В банк для подтверждения дохода от сдачи в аренду имущества вы предоставляете свой экземпляр декларации и квитанцию об уплате налога. - Ежегодно подавать декларацию и оплачивать налог в качестве ИП. Другим решением задекларировать совой доход может быть регистрация в качестве ИП. Обязательным в этом случае при регистрации включить этот способ заработка в виды деятельности. Что дает регистрация в качестве ИП? Во-первых это заметное снижение суммы налога на доход: может быть 15% от разницы доходы минус расходы или 6% на доходы.

Если у вас есть ежемесячные крупные расходы на содержание имущества, то целесообразным будет избрать первый вариант, если вы в основном получаете доход, без существенных затрат, то лучше избрать систему налогообложения «Доходы». Далее процедура заключения договоров, приема оплат и отчетности почти не отличается. Декларация так же предоставляется в налоговую ежегодно в те же сроки,. Разница только в системе расчета суммы налога, а подтверждением доходов являются в этом случае не квитанции, а книга учета доходов и расходов ИП. Квитанции и прочие документы ИП хранит на случай, если налоговая изъявит желание проверить достоверность подаваемой информации. Для банка подтверждением дохода так же будет предоставленный оригинал декларации, квитанции или п/п об уплате налога, Но, возможно и книга учета дохода.

Если у вас есть ежемесячные крупные расходы на содержание имущества, то целесообразным будет избрать первый вариант, если вы в основном получаете доход, без существенных затрат, то лучше избрать систему налогообложения «Доходы». Далее процедура заключения договоров, приема оплат и отчетности почти не отличается. Декларация так же предоставляется в налоговую ежегодно в те же сроки,. Разница только в системе расчета суммы налога, а подтверждением доходов являются в этом случае не квитанции, а книга учета доходов и расходов ИП. Квитанции и прочие документы ИП хранит на случай, если налоговая изъявит желание проверить достоверность подаваемой информации. Для банка подтверждением дохода так же будет предоставленный оригинал декларации, квитанции или п/п об уплате налога, Но, возможно и книга учета дохода.

Для любого банка важны достоверные сведения и подтверждающие документы. И даже если вам предложили заполнить справку о ваших доходах по форме банка, без документального подтверждения, приоритетом являются документы по которым можно оценить ваши реальные доходы: справка 2-НДФЛ, декларация о доходах, квитанции об уплате налога и т..jpg) д.

д.

Как взять ипотеку при маленькой белой зарплате

При рассмотрении заявок на ипотеку от граждан, банки первым делом акцентируют внимание на их доходе. Многим может показаться, что если «белая» заработная плата низкая, либо человек и вовсе трудится неофициально, то ни на какой кредит на жилище не стоит и рассчитывать. Но дать добро на ипотеку могут и с низким доходом. Стоит рассмотреть в деталях как это можно сделать.

Четко фиксированной цифры нет. Но, сумма ежемесячного платежа по ипотеке не может превышать 40% от чистых финансовых возможностей семьи. Это доход, оставшийся после вычета кредитных взносов, обязательных платежей и внесения платежей по другим статьям трат. Ряд кредитных учреждений допускают кредитную нагрузку по ипотеке в 60% на чистый доход семьи. В ряде случаях банки принимают во внимание доход без его подтверждения. Это на порядок повышает шансы на одобрение ипотеки.

Дополнительный источник дохода

Вполне возможно, что человек дополнительно где-либо подрабатывает и при этом официально, либо имеет иной пассивный источник финансовых средств. В таком случае он может предоставить документы об имеющемся, ином от основного места работы, дополнительном источнике финансовых средств:

В таком случае он может предоставить документы об имеющемся, ином от основного места работы, дополнительном источнике финансовых средств:

- стипендиальные выплаты. Их предоставят в бухгалтерии ВУЗа или колледжа;

- справка НДФЛ-2 со второго места работы;

- выписка о получении пенсии из ПФ РФ;

- копия договора о сдаче в аренду автомобиля или недвижимости;

- справка об алиментах, декретных деньгах или социальных пособиях.

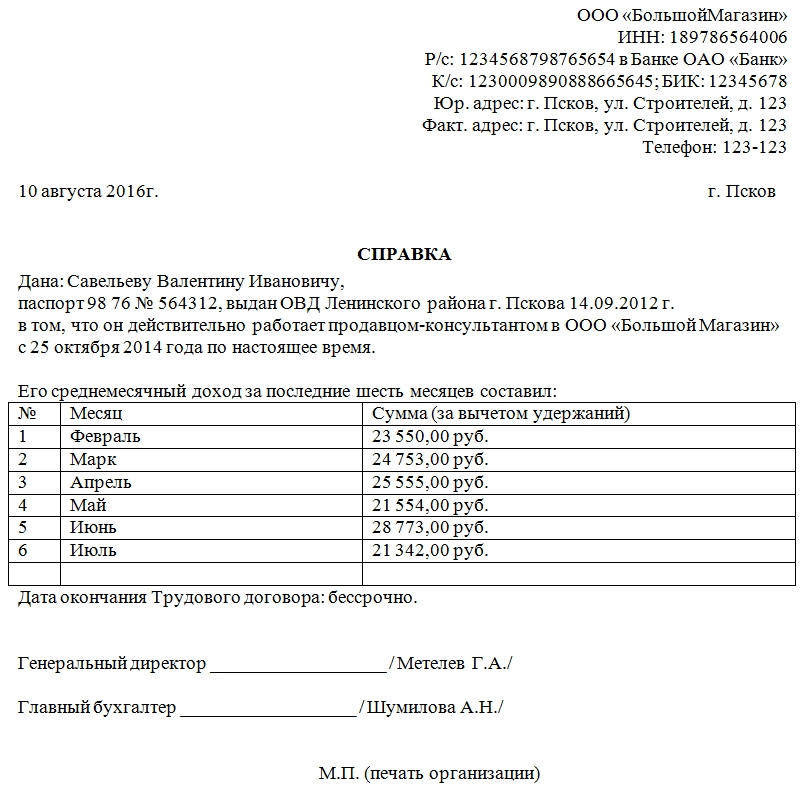

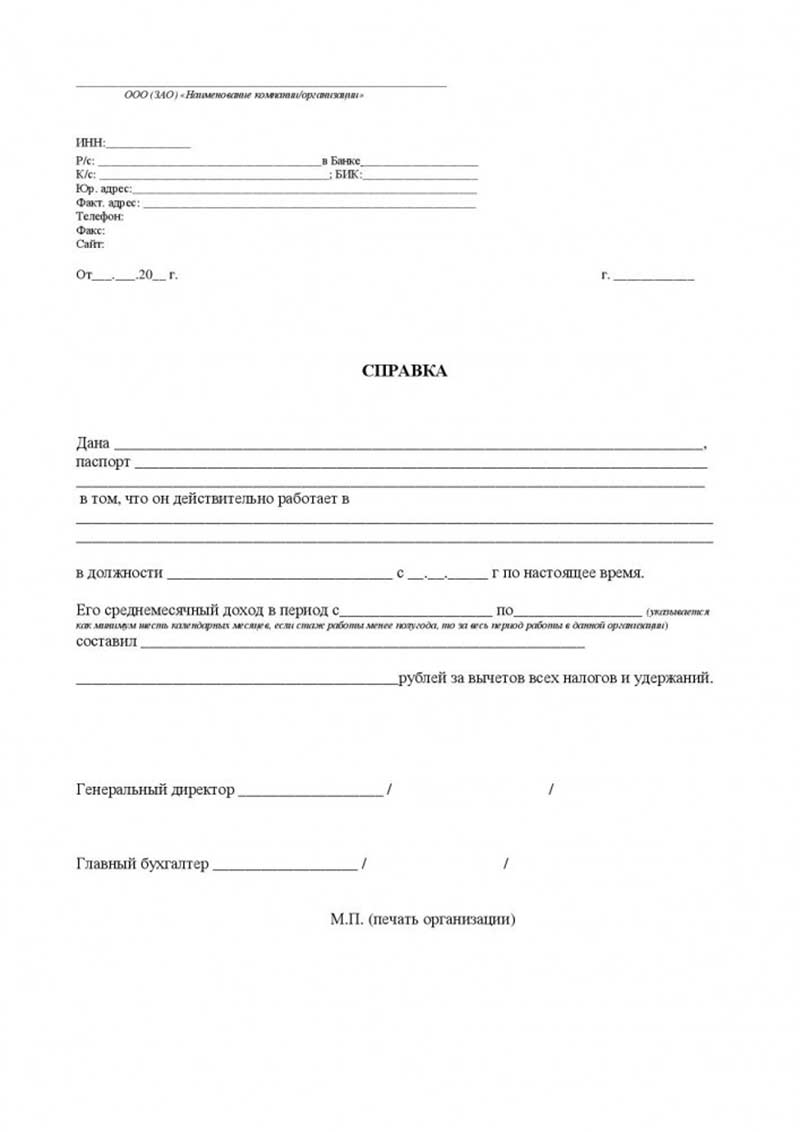

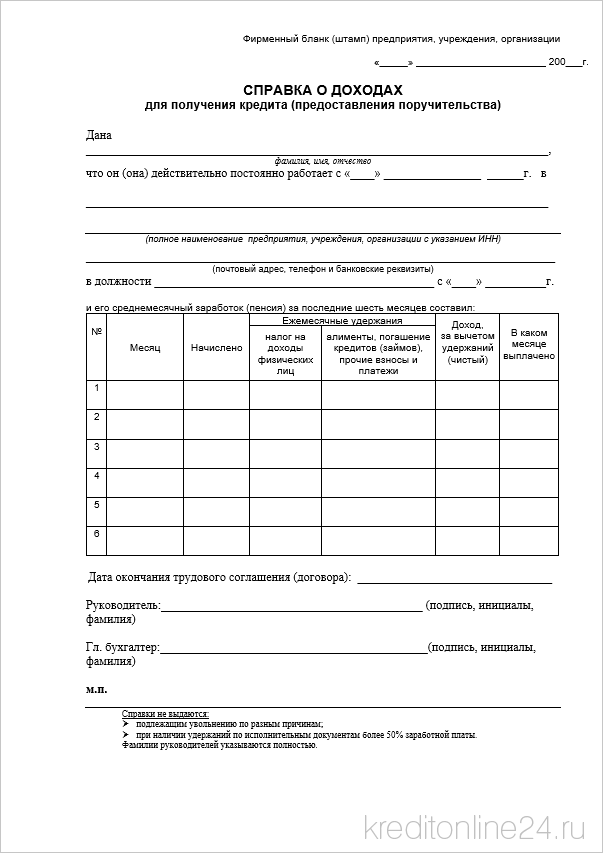

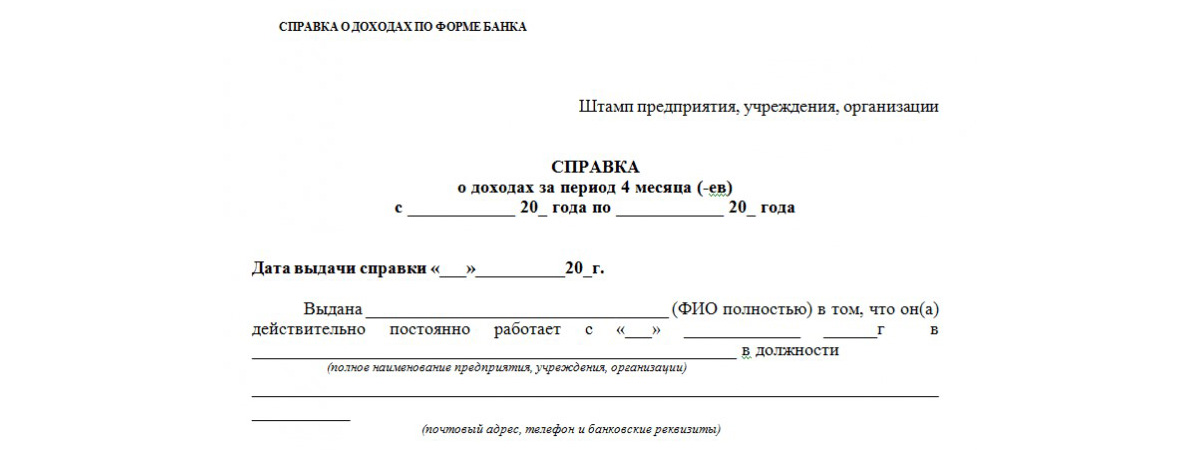

Форма банка

Существует специальная банковская форма о ежемесячных доходах. В данном документе должны быть отражены следующие сведения:

- Заемщик трудится в определенной компании не менее 6 месяцев;

- Указание занимаемой должности;

- Сумма ежемесячного дохода. Она должна быть не меньше суммы ежемесячного платежа;

- Контакты компании и реквизиты. Посредством них банк проверяет существование организации-работодателя;

- Печать и подпись директора компании;

- Название банка и номер отделения куда отправляется документ.

Благодаря такой справке можно указать реальную сумму своих доходов. Это будет к месту в том случае, если часть заработной платы человек получает в конверте. Минус справки заключается в том, что далеко не каждый работодатель согласится ее подписывать. Ведь банк может отправить документ в налоговую службу, что может стать причиной неприятных последствий.

Как показало время, банковские организации данные документы держат у себя. Ведь многие компании в нашей стране функционируют в «серую». Как раз форма банка позволяет выявить реальный доход при подаче заявки на ипотеку.

Поручители и созаемщики

Уровень заработной платы оказался ниже ежемесячного платежа по ипотеке потенциального заемщика — к кредиту можно привлечь поручителя или созаемщика. Удостоверяющие документы должны быть в обязательном порядке для данных лиц. Доход данных будет добавлен к величине ежемесячных средсв основного заемщика, что увеличит шансы на одобрение займа на жилище. .

.

Созаемщикам с крупным доходом стоит оформить ипотечный кредит на себя. Прибегнуть к этому, если им является один из членов семьи. Высокая платежеспособность — это гарант одобрения ипотеки даже на крупную сумму.

Поручителем может выступать не только друг или родственник. Можно привлечь и компанию, в которой трудится заемщик. Практикуется это Сбербанком. Он оформляет ипотеку на заемщика и на поручителя. Но, поручительство оформляется лишь на тот период, пока многоквартирный дом не будет сдан в эксплуатацию. Сразу после этого обременение снимается с заемщика. К таким рискам созаемщики относятся более лояльно. Им не придется в течение нескольких лет испытывать неудобства, связанные с тем, что заемщик может в один момент перестать платить ежемесячные платежи. В среднем временной промежуток от начала строительства до ввода в эксплуатацию здания составляет около 1-2-х лет.

Первый взнос

Многие банки требуют наличия первоначального взноса при оформлении ипотеки. Чем он будет выше — тем меньше размер ежемесячного платежа по кредиту. Этот метод дает возможность постараться накопить деньги на первоначальный платеж людям с низким доходом или с заработной платой в «конверте».

Чем он будет выше — тем меньше размер ежемесячного платежа по кредиту. Этот метод дает возможность постараться накопить деньги на первоначальный платеж людям с низким доходом или с заработной платой в «конверте».

В среднем сумма 1-начального платежа варьирует от 10 до 20%. Меньше она не должна быть, но при этом никак не ограничена сверху. Ипотеку одобрят гораздо быстрее и гарантированно в том случае, если первоначальный платеж будет составлять 25%, 30% и больше процентов от итоговой стоимости объекта недвижимости. Если взглянуть на некоторые кредитные программы Сбербанка, то можно заметить, что первоначальный платеж должен быть не менее половины от суммы кредита, если у заемщика нет справки о ЗП.

Методы увеличения первоначального взноса в случае низкого уровня дохода, который недостаточен для приобретения квартиры в ипотеку:

- Оформить потребительский кредит. Никто не запрещает взять деньги в долг в той же организации, в которой оформляется ипотека.

Если же банк откажет, ссылаясь на слишком большие потенциальные финансовые обязательства перед клиентом, то отправиться в другое кредитное учреждение. Между собой конкурирующие организации не обмениваются сведениями;

Если же банк откажет, ссылаясь на слишком большие потенциальные финансовые обязательства перед клиентом, то отправиться в другое кредитное учреждение. Между собой конкурирующие организации не обмениваются сведениями; - Использование материнского капитала. Сумма капитала относительно велика, и ее хватит для того, чтобы основательно увеличить первоначальный платеж. Материнский капитал допускается использовать для улучшения личных жилищных условий;

- Принять участие в программе предоставления жилья малоимущим, военным или работникам бюджетной сферы. Но, требуется соответствовать выбранной программе.

Программа по двум документам

Каждый банк оформляет ипотеку на основании двух документов. Оформить кредит на недвижимость имеет возможность человек, предоставив паспорт, а также второй документ. Последним может выступать пенсионное свидетельство, заграничный паспорт, автомобильные права или военный билет. В анкете при этом указать любой уровень дохода. Главное, чтобы он был средним по городу, а на месте рабочей деятельности руководитель был готов подтвердить его в случае звонка работника банка.

Главное, чтобы он был средним по городу, а на месте рабочей деятельности руководитель был готов подтвердить его в случае звонка работника банка.

Данному методу кредитования присущи следующие минусы:

- банки акцентируют внимание на кредитной истории. Если она оставляет желать лучшего, то ипотеку могут и не одобрить;

- кредит на жилье будет выдан под более высокий процент. Он может составлять больше среднего;

- первоначальный взнос должен быть большим. Практически составлять половину от стоимости квартиры.

К программе по двум документам специалистам советуют обращаться в редких случаях. Все дело в том, что ежемесячный платеж тут высокий, и далеко не все соотечественники имеют возможность исправно вносить его на протяжении долгого отрезка времени.

Приобретение документов

Все существующие методы оформления ипотеки не подходят, а заработная плата находится на низком уровне — Вам может показаться выходом покупка поддельных документов. Банки проверяют заемщиков очень тщательно!

Банки проверяют заемщиков очень тщательно!

Принять во внимание, что такая покупаемая документация может привести к неприятным последствиям:

- Банк вычислит подделку и внесет незамедлительно клиента в «черный список». Кредитные услуги организации для него будут заказаны;

- Организация проверит подлинность справки НДФЛ-2;

- В результате звонка работодателя окажется, что заемщик не трудится в указанной компании;

- Служба безопасности проверит документацию. Она может это сделать, отправив запрос в компанию-работодателя или в пенсионный фонд. Закончится такая проверка полным прекращением сотрудничества с заемщиком.

Как видно, взять ипотеку даже с небольшим доходом есть возможность у каждого. Для начала просмотреть все кредитные предложения, а также постараться собрать крупный первоначальный взнос. Немного повременить с оформлением кредита пока будут аккумулироваться средства.

Что касается подготовки документов для получения кредита, то в этом могут оказать помощь опытные юристы за небольшую плату.

Приобрести квартиру в Воронеже от застройщика вы можете обратившись к нам. Мы предлагаем широкий спектр вариантов, адаптированных под индивидуальные потребности каждого. Приобретение доступно как за собственные средства, так и посредством ипотеки. Мы сотрудничаем с множеством банков-партнеров, предлагающих льготные услуги по ипотечному кредитованию.

Как представить подтверждение дохода, если вы работаете не по найму

Отправленный Франком Гоголем в Налоги | Обновлено 30 мая 2023 г.

Любой, кто хочет арендовать жилье, получить кредитную карту или взять кредит на дом или автомобиль, должен предоставить документы, подтверждающие доход.

Для работающих лиц получение копий ваших платежных квитанций или обращение к работодателю с просьбой подписать письмо, подтверждающее доход, не должно быть слишком сложным. Даже лица, которые могут предъявить только доказательства незаработанного дохода, не сталкиваются с большими трудностями.

К сожалению, подтвердить свой доход, если вы работаете не по найму, может быть не так просто.

В этой статье мы расскажем вам, как вы можете предъявить подтверждение своего дохода, если вы работаете не по найму!

Содержание

Краткий обзор: как представить подтверждение дохода, если вы работаете не по найму

Если вы работаете не по найму, вы можете предоставить подтверждение дохода следующими способами:

- Используйте форму 1099 от вашего клиента, показывающую, сколько вы заработали на них.

- Создайте отчет о прибылях и убытках для вашего бизнеса.

- Предоставьте банковские выписки, подтверждающие поступление денег на счет.

- Предоставьте свою федеральную налоговую декларацию за предыдущий год.

- Показывайте платежные квитанции, если вы регулярно платите себе.

Что такое подтверждение дохода?

Подтверждением дохода называется документ, который показывает общую заработную плату, которую вы получаете за определенный период времени.

Это важный документ для многих финансовых учреждений, учреждений и организаций. Это потому, что ваш доход может определять вашу способность платить за что-то, например, за кредиты, аренду или даже плату за обучение.

Требуемое конкретное подтверждение дохода обычно зависит от того, кто делает запрос. Кроме того, хотя каждый документ, который мы будем обсуждать в этом списке, является приемлемым, есть некоторые документы, которые считаются более надежными, чем другие. Если вы отправите их в качестве доказательства дохода, ваша транзакция пройдет намного быстрее и без проблем.

Например, банки и государственные учреждения обычно предпочитают налоговые документы и платежные ведомости, а не другие типы документов, подтверждающих доход.

Зачем вам нужно подтверждение дохода?

Если вы когда-либо брали кредит или снимали квартиру, вы знаете, как важно иметь возможность подтвердить свой доход.

Кредиторы и арендодатели, среди многих других, смотрят на этот документ, чтобы определить, можете ли вы заплатить.

Вот некоторые другие случаи, когда требуется подтверждение дохода:

- Аренда квартиры

- Оформление ипотеки

- Авто в рассрочку

- Другие формы личного кредита

- Обеспечение вашей медицинской страховки

- Получение собственной кредитной карты

- Подача налоговой декларации

Подумайте об этом так. Если человек не предоставит подтверждение своего дохода, как другая сторона узнает, действительно ли он может позволить себе продукт или услугу?

Допустим, вы хотите купить автомобиль, и оплата составляет 450 долларов в месяц в течение 60 месяцев. По понятным причинам дилерский центр хотел бы знать, есть ли у вас стабильный источник дохода и сколько вы зарабатываете, прежде чем они позволят вам взять автокредит, потому что, если они этого не сделают, вы, возможно, не сможете его вернуть.

способов подтвердить доход, если вы работаете не по найму

Тем не менее, в то время как предоставление документов, подтверждающих доход, может быть легким для работающих лиц, самозанятым людям может быть труднее.

Во-первых, самозанятые лица не могут предъявить обычную платежную квитанцию. Во-вторых, многие самозанятые люди не зарабатывают одинаковую сумму каждый месяц. Некоторые месяцы лучше, в то время как другие месяцы могут отставать.

Это может привести к тому, что многие кредиторы и арендодатели будут чувствовать себя менее уверенно при кредитовании или сдаче в аренду самозанятым лицам.

С другой стороны, самозанятые могут оказаться в неоправданно трудном положении, когда все, чего они хотят, — это иметь возможность получать базовые услуги и продукты.

К счастью, это не безнадежный случай. Пока вы стабильно зарабатываете деньги, даже если сумма может быть неодинаковой в месяц, вы все равно можете предоставить документы, подтверждающие вашу платежеспособность.

Вот некоторые документы, которые вы можете использовать в качестве подтверждения дохода, если вы работаете не по найму.

1099 Документы

1099 документов могут служить подтверждением вашего дохода. Эти документы выдаются «сотрудникам», которые считаются фрилансерами или независимыми подрядчиками.

Эти документы выдаются «сотрудникам», которые считаются фрилансерами или независимыми подрядчиками.

Если вы получаете документ 1099 от своего клиента, это означает, что он заполнил форму 1099 и отправил копию в IRS. Вы должны указать этот доход в своей следующей налоговой декларации.

1099 документы содержат идентификационный номер налогоплательщика или номер социального страхования индивидуального предпринимателя в качестве идентификатора. Они также содержат сумму, выплаченную вам вашим клиентом, поэтому они могут служить доказательством дохода. Если у вас нет под рукой годовой налоговой декларации, вы можете использовать ее.

Отчеты о прибылях и убытках

Отчеты о прибылях и убытках показывают ваш общий доход, расходы и прибыль от вашей индивидуальной деятельности.

Хотя это может показаться хлопотным в обслуживании, преимущества от их хранения намного перевешивают преимущества. Вы можете использовать их не только в качестве доказательства дохода, но и для принятия более взвешенных деловых решений.

Вы можете создать электронную таблицу, содержащую всю эту информацию, самостоятельно или нанять для этого бухгалтера. Преимущество найма бухгалтера для аудита ваших финансов заключается в том, что это также сделает этот документ более достоверным, если вы захотите использовать его в качестве подтверждения дохода.

Банковские выписки

Если кредитор или арендодатель просто хочет убедиться, что у вас есть постоянный источник дохода, вы также можете просто показать свои банковские выписки, при условии, что у вас есть регулярные депозиты и снятие средств.

Банковские выписки с большим количеством движений покажут другой стороне, что вы регулярно получаете деньги от своей внештатной работы. Это особенно верно, если вы можете показать отчеты за 6-12 месяцев.

Если вам неудобно делиться своим личным банковским счетом с другими лицами, рекомендуется создать банковский счет специально для деловых целей.

Годовые налоговые декларации

Декларация по федеральному подоходному налогу является убедительным доказательством всех ваших доходов в течение года. Этот юридический документ, который показывает ваш общий доход за год и подается в IRS, является, пожалуй, наиболее надежным доказательством дохода, которое вы можете предъявить, если вы работаете не по найму.

Этот юридический документ, который показывает ваш общий доход за год и подается в IRS, является, пожалуй, наиболее надежным доказательством дохода, которое вы можете предъявить, если вы работаете не по найму.

Обратите внимание, что по закону только платежи на сумму более 600 долларов США должны иметь форму 1099 и представляться в IRS. Это означает, что если вы получаете платежи ниже этой суммы, это может не отражаться на вашем счете 109.9 форм. Убедитесь, что вы по-прежнему указываете их в своей налоговой декларации, чтобы избежать возможных юридических проблем в будущем.

Самозанятые платежные квитанции

Индивидуальные предприниматели могут создавать свои собственные платежные квитанции, которые будут служить записью их доходов.

В то же время, эти платежные квитанции также могут использоваться, как и любые другие платежные квитанции: в качестве подтверждения дохода для финансовой операции, которая требует этого.

Однако имейте в виду, что ваша квитанция о начислении заработной платы для самозанятых должна содержать некоторые пункты, чтобы считаться законной.

Первый – это валовая оплата (или общая сумма, которую вы получили за оказанную вами услугу). Второй — это отчисления, такие как Medicare, социальное обеспечение, а также государственные и местные налоги. Они не вычитаются автоматически из вашей зарплаты, поэтому убедитесь, что вы правильно их рассчитали. Наконец, вы также должны включить чистую заработную плату, которая представляет собой общую сумму после вычета вычетов.

Если вы новичок в этом — не переживайте, со временем привыкнете.

Как предъявить подтверждение дохода при оплате наличными без платежных квитанций

Если вы не получаете платежные квитанции или вам платят наличными, вы все равно можете предъявить подтверждение дохода. У вас есть несколько вариантов, в том числе:

- Создавайте свои платежные квитанции. Если ваш клиент не предоставляет вам платежные квитанции, вы все равно можете создать свои собственные. Каждый раз, когда вам платят, создавайте платежную квитанцию, в которой укажите, кто вам заплатил, дату платежа, уплаченную сумму и какую работу вы сделали.

- Используйте бухгалтерское программное обеспечение. Вы также можете отслеживать платежи наличными в большинстве бухгалтерских программ, таких как Quickbooks. Программное обеспечение должно запросить у вас всю необходимую информацию, необходимую для подтверждения наличия у вас дохода.

- Ведите электронную таблицу отслеживания доходов. Если у вас нет программного обеспечения для бухгалтерского учета и вы не хотите платить за него, вы можете вручную отслеживать платежи наличными. Обязательно укажите, кто вам заплатил, дату платежа, уплаченную сумму и какую работу вы сделали.

- Внесите наличные на свой банковский счет. Если вы вносите наличные платежи на свой банковский счет, они будут отображаться в ваших банковских выписках, которые вы можете использовать для подтверждения дохода.

- Создавайте квитанции для тех, кто платит вам наличными. Еще один отличный вариант — предоставить клиентам квитанции об оплате наличными.

Вы можете купить квитанционную книгу онлайн или использовать онлайн-инструмент для получения квитанций.

Вы можете купить квитанционную книгу онлайн или использовать онлайн-инструмент для получения квитанций. - Покажите свои налоговые декларации. Если вы правильно подали налоговую декларацию, в ней должен быть указан ваш доход за предыдущий год. Их можно использовать в качестве подтверждения дохода, когда вам платят наличными.

Как представить подтверждение дохода, если вы работаете не по найму: заключение

Теперь вы знаете, какие документы вы можете предъявить в качестве подтверждения дохода, если вы работаете не по найму.

Совет: если вы работаете не по найму, всегда полезно вести точные и актуальные записи о ваших доходах на случай, если они вам когда-нибудь понадобятся.

Таким образом, вы получаете все преимущества работы на себя и избавляетесь от одного из немногих недостатков, который заключается в подтверждении вашего дохода.

Подробнее

- Почему из моей зарплаты не был удержан федеральный подоходный налог?

- Почему я должен платить налоги?

- Почему я должен платить государственные налоги?

- Освобождены ли вы от федерального удержания?

- Как подать налоговую декларацию без дохода

- Можете ли вы подать налоговую декларацию без формы W2?

- Налоги h2B: все, что вам нужно знать

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

Подтверждение дохода | Covered California™

Примечание. Самостоятельное подтверждение дохода в письменном заявлении, подписанном под угрозой наказания за лжесвидетельство, принимается в каждом конкретном случае.

Свидетельство о доходах, документация отсутствует (PDF)

Предоставьте копию одного из следующих документов.

Заработанный доход: Заработная плата работодателя

- Квитанция об оплате труда. Он должен включать:

- Полное имя человека или другая идентифицирующая информация для связи с человеком (например, SSN). Карта социального обеспечения не требуется.

- Сумма дохода.

- Платежный период или периодичность выплаты с датой выплаты.

- Последняя поданная форма Федерального подоходного налога 1040 с соответствующими приложениями. Он должен включать:

- Полное имя человека или другую идентифицирующую информацию для связи с человеком (например, SSN).

- Сумма дохода.

- Налоговый год.

- Отчет о заработной плате/подоходном налоге (например, W2, 1099MISC, 1099G, 1099R, 1099SSA, 1099DIV, 1099SS, 1099INT или 1099NEC или другая форма, показывающая ваши доходы и налоги).

- Должен содержать имя и фамилия лица, сумма дохода, год и название работодателя (если применимо).

- Заявление работодателя. Заявление работодателя должно:

- Быть на бланке компании или содержать название компании.

- Подписать работодатель.

- Быть не старше 45 дней с даты получения Covered California.

- Включите следующую информацию:

- Название работодателя или компании.

- Имя человека, написавшего письмо.

- Адрес работодателя или компании.

- Номер телефона работодателя или компании.

- Дата письма.

- Дата начала и, если применимо, дата окончания работы или оплаты работника.

- Следующие два заявления:

- «Я подтверждаю, что [ имя и фамилия лица, работающего или получающего доход ] является/был сотрудником [ название компании ]. [ Имя сотрудника ] Валовой доход за этот платежный период составляет/был $__________, а частота выплат составляет [ еженедельно, каждые две недели, два раза в месяц или ежемесячно ].

Это письмо не гарантирует трудоустройства или заработной платы».

Это письмо не гарантирует трудоустройства или заработной платы». - «Информация, предоставленная выше, является достоверной и правильной, насколько мне известно».

- «Я подтверждаю, что [ имя и фамилия лица, работающего или получающего доход ] является/был сотрудником [ название компании ]. [ Имя сотрудника ] Валовой доход за этот платежный период составляет/был $__________, а частота выплат составляет [ еженедельно, каждые две недели, два раза в месяц или ежемесячно ].

- Подпись лица, составившего письмо.

- Печатные имя и должность или должность лица, подписывающего письмо.

- Посмотреть образец заявления работодателя.

- Быть на бланке компании или содержать название компании.

- Иностранный доход.

- Платежная квитанция, другие документы.

- Использовать конвертацию долларов на основе даты документа.

Заработанный доход: самозанятость (включая доход от фермы)

- Отчет о прибылях и убытках или бухгалтерская документация (самый последний квартальный или текущий отчет о прибылях и убытках, или бухгалтерская книга самозанятости) ).

Он должен содержать:

Он должен содержать:- Имя и фамилию лица и название компании.

- Покрытые даты и чистый доход от прибыли/убытка.

- Федеральная налоговая форма 1040 с любыми соответствующими приложениями.

Незаработанный доход

- Аннуитетные отчеты.

- Заявления о распределении пенсий из любого государственного или частного источника.

- Призы, расчеты и вознаграждения, включая полученные алименты и письма о присуждении по решению суда. Для документов о разводе или раздельном проживании, датированных после 31 декабря 2018 года, полученные алименты не учитываются как налогооблагаемый доход.

- Подтверждение облагаемых налогом подарков и пожертвований.

- Подтверждение облагаемых налогом стипендий или грантов — только на проживание и питание, , а не , на оплату обучения, связанных с курсом сборов, книг или оборудования.

- Доказательство выплаты забастовки и других льгот от профсоюзов.

- Торговые квитанции или другие доказательства денежных средств, полученных от продажи, обмена или замены вещей, которыми владеет данное лицо.

- Отчет о прибылях и убытках по процентам и дивидендам.

- Отчет о роялти или остаточных доходах или 1099-MISC.

- Письмо, депозит или другое подтверждение отсроченных компенсационных выплат.

- Заявления администрации социального обеспечения (письмо о пособиях по социальному обеспечению).

- Выход на пенсию, Страхование по инвалидности в связи с потерей кормильца (RSDI), Социальное пенсионное обеспечение, Социальное страхование по инвалидности (SSDI).

- Он должен содержать имя и фамилию, размер пособия и периодичность выплаты.

- Письмо о пособиях по безработице.

Leave a Reply