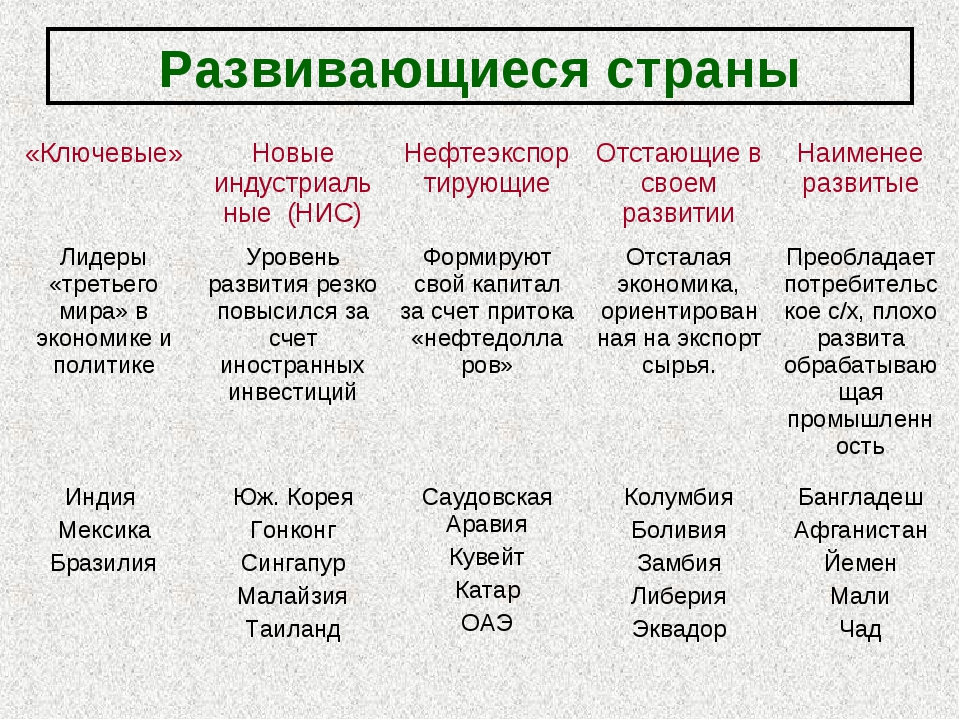

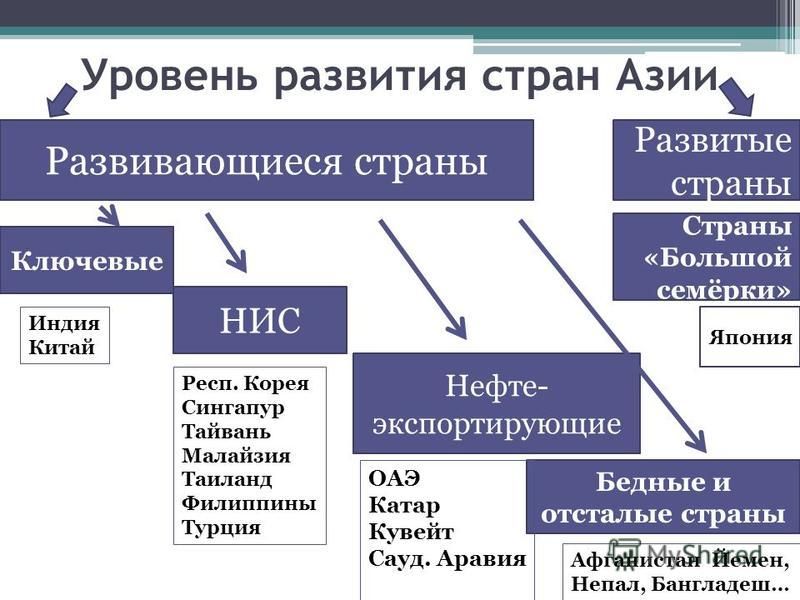

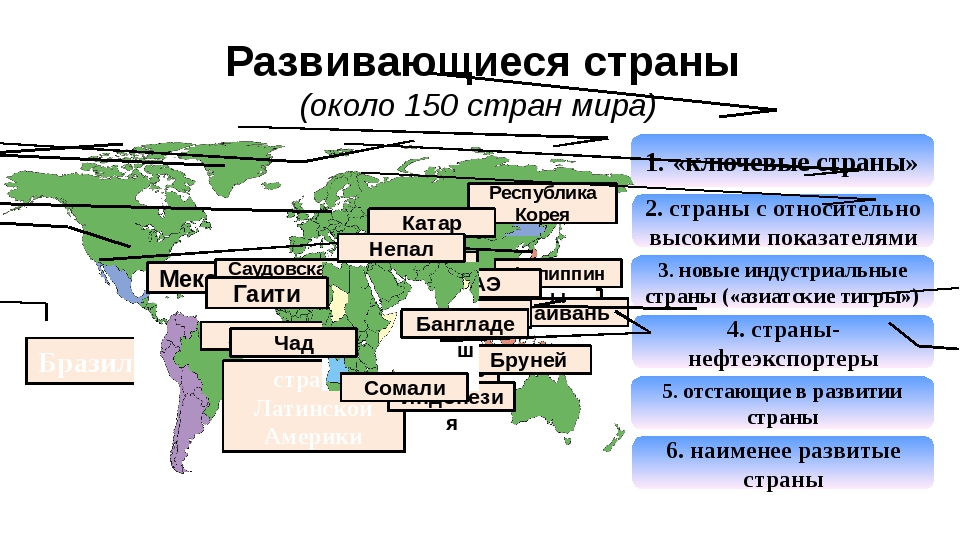

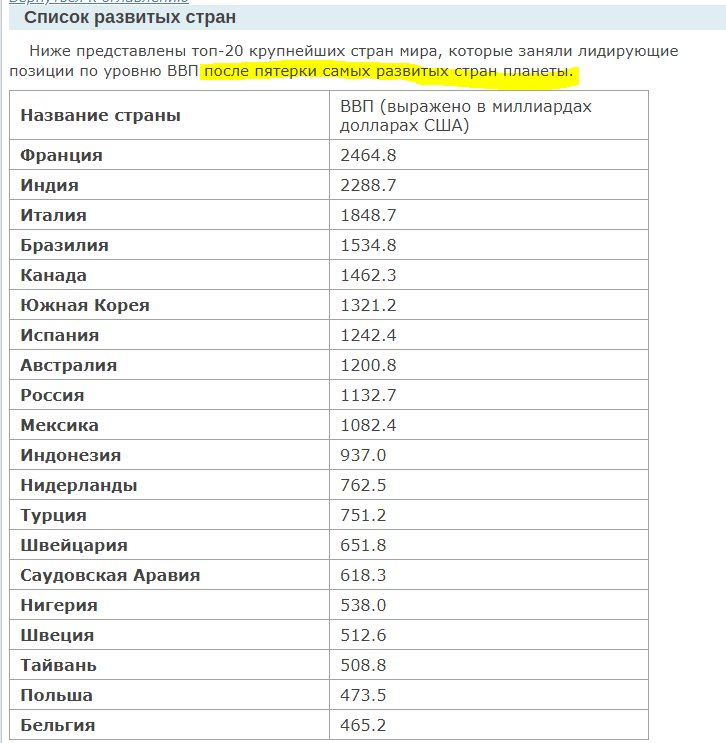

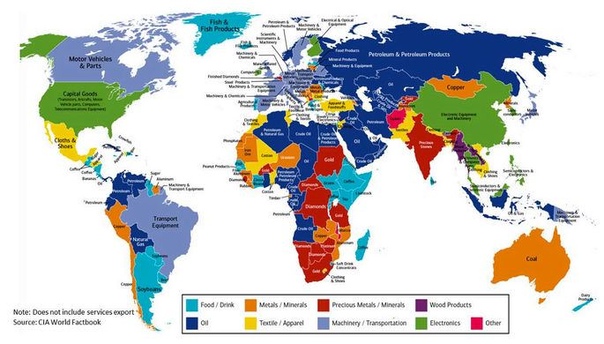

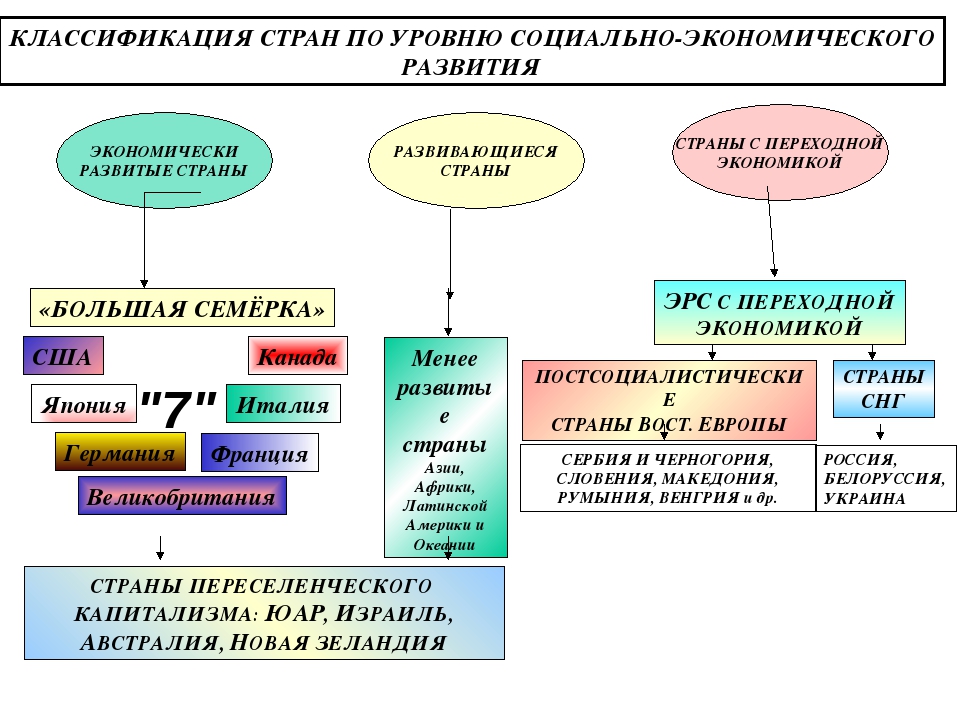

Список наименее развитых стран — ООН и наименее развитые страны

Список наименее развитых стран (48)

| Африка (34) | |

|---|---|

|

|

| Азия (14) | |

|---|---|

|

|

| Латинская Америка и Карибский бассейн (1) | |

|---|---|

* также являются малыми островными

развивающимися государствами

** также являются развивающимися странами,

не имеющими выхода к морю

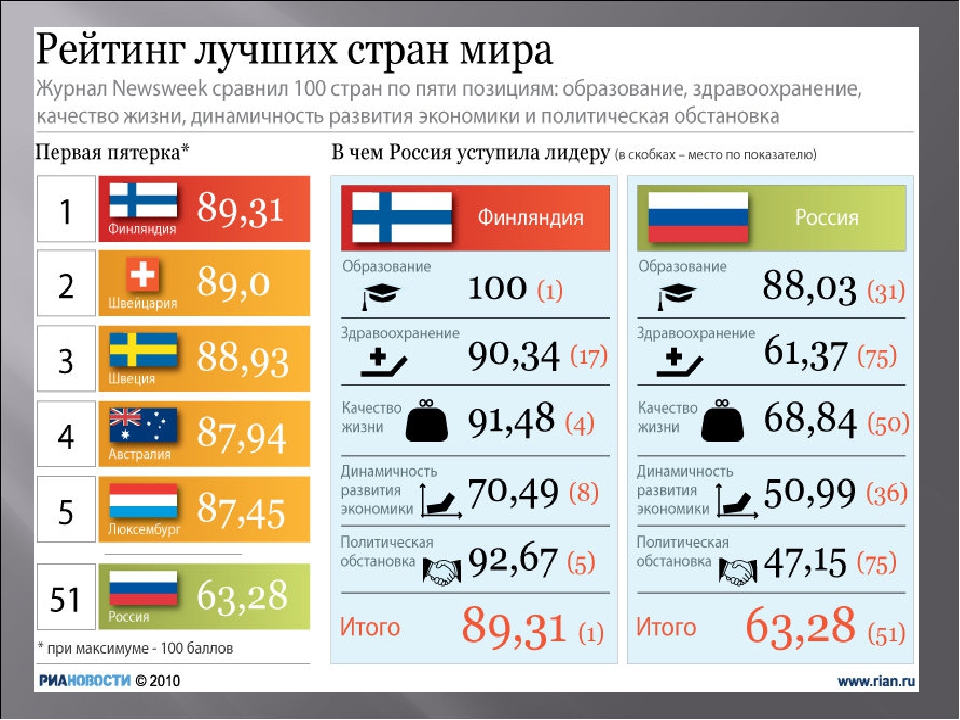

Развивающиеся страны расставили по ранжиру – Экономика – Коммерсантъ

По мнению аналитиков агентства Bloomberg, наиболее привлекательными для инвестиций развивающимися странами в 2018 году являются Мексика и Турция. В свою очередь, такие страны, как Индия и Китай, заняли последние места в рейтинге, а Россия попала на 15-е место, разместившись между Бразилией и Таиландом.

В свою очередь, такие страны, как Индия и Китай, заняли последние места в рейтинге, а Россия попала на 15-е место, разместившись между Бразилией и Таиландом.

Bloomberg составил рейтинг наиболее привлекательных для инвестиций развивающихся стран. Агентство уточняет, что при составлении списка из 24 крупнейших развивающихся стран мира, входящих в индекс развивающихся рынков MSCI, им пришлось исключить четыре страны. В рейтинг не попала Греция, поскольку там нет собственной национальной валюты и используется евро, а также Египет, Катар и Пакистан из-за нехватки необходимых данных. При составлении рейтинга аналитики Bloomberg использовали комбинацию таких показателей, как объем и динамика ВВП, сальдо текущего счета для каждой отдельной страны, оценка ее суверенных активов, эффективный валютный курс и суверенный кредитный рейтинг.

Первую тройку рейтинга возглавили Мексика, Турция и Чехия. Причем первые две заняли высокие позиции во многом благодаря низкому курсу своих валют.

«Если вы сейчас ищете объекты для покупок, Турция и Мексика стоят особняком, потому что там все относительно дешево,— заявил Bloomberg Такеси Йокоути из японской компании Daiwa SB Investments, в управлении которой находятся активы на $50 млрд. — Когда политические риски спадут, вполне можно найти момент для входа, учитывая крепкие фундаментальные показатели и высокую доходность». По данным Bloomberg, в настоящее время доходность по пятилетним государственным облигациям Турции составляет 13%, в Мексике — 7,5%.

— Когда политические риски спадут, вполне можно найти момент для входа, учитывая крепкие фундаментальные показатели и высокую доходность». По данным Bloomberg, в настоящее время доходность по пятилетним государственным облигациям Турции составляет 13%, в Мексике — 7,5%.

Традиционные лидеры по инвестпривлекательности — Индия и Китай — в рейтинге Bloomberg оказались на последних строчках. «Азиатские страны выглядят сравнительно более дорогими, поскольку их активы уже хорошо покупались на фоне крепких фундаментальных показателей всего региона,— отмечает господин Йокоути.— Может быть, у этих стран и нет такого потенциала роста, как у Турции или Мексики, но азиатские валюты и активы все равно остаются стабильными». Россия в рейтинге заняла лишь 15-е место в основном из-за относительно низких показателей по сальдо текущих счетов, оценки активов и суверенного кредитного рейтинга.

Рейтинг инвестиционной привлекательности развивающихся рынков в 2018 году

открыть таблицу в новом окне

Евгений Хвостик

Инвестпривлекательность: топ-10 развивающихся стран — Рамблер/финансы

Москва, 23 января — «Вести. Экономика». Агентство Bloomberg выпустило рейтинг инвестиционной привлекательности развивающихся стран в 2018 году. При составлении рейтинга аналитики Bloomberg использовали комбинацию таких показателей, как объем и динамика ВВП, сальдо текущего счета для каждой отдельной страны, оценка ее суверенных активов, эффективный валютный курс и суверенный кредитный рейтинг. Агенство уточняет, что при составлении списка из 24 крупнейших развивающихся стран мира, входящих в индекс развивающихся рынков MSCI, им пришлось исключить четыре страны. В рейтинг не попала Греция, поскольку там нет собственной национальной валюты и используется евро, а также Египет, Катар и Пакистан из-за нехватки необходимых данных. Россия в этом рейтинге оказалась на 15 месте, разместившись между Бразилией (14) и Таиландом (16). Ниже представляем 10 развивающихся рынков с самой высокой инвестиционной привлекательностью в 2018 году.

Экономика». Агентство Bloomberg выпустило рейтинг инвестиционной привлекательности развивающихся стран в 2018 году. При составлении рейтинга аналитики Bloomberg использовали комбинацию таких показателей, как объем и динамика ВВП, сальдо текущего счета для каждой отдельной страны, оценка ее суверенных активов, эффективный валютный курс и суверенный кредитный рейтинг. Агенство уточняет, что при составлении списка из 24 крупнейших развивающихся стран мира, входящих в индекс развивающихся рынков MSCI, им пришлось исключить четыре страны. В рейтинг не попала Греция, поскольку там нет собственной национальной валюты и используется евро, а также Египет, Катар и Пакистан из-за нехватки необходимых данных. Россия в этом рейтинге оказалась на 15 месте, разместившись между Бразилией (14) и Таиландом (16). Ниже представляем 10 развивающихся рынков с самой высокой инвестиционной привлекательностью в 2018 году.

10. ОАЭ

Объединённые Арабские Эмираты — федеративное государство на Ближнем Востоке, состоящее из семи эмиратов. Такая ключевая роль эмирата Абу-Даби, крупнейшего и наиболее богатого из эмиратов, во многом связана с тем, что административное устройство ОАЭ опирается на право каждого эмирата распоряжаться запасами углеводородов на своей территории. Таким образом, фактически, в соответствии с запасами нефти распределяется влияние тех или иных эмиратов в определении общей политики страны. Например, эмир Дубая является главой правительства ОАЭ.

Такая ключевая роль эмирата Абу-Даби, крупнейшего и наиболее богатого из эмиратов, во многом связана с тем, что административное устройство ОАЭ опирается на право каждого эмирата распоряжаться запасами углеводородов на своей территории. Таким образом, фактически, в соответствии с запасами нефти распределяется влияние тех или иных эмиратов в определении общей политики страны. Например, эмир Дубая является главой правительства ОАЭ.

9. Перу

Перу — аграрно-индустриальная страна. Перу обладает крупными запасами полезных ископаемых. Самыми важными из них являются цинк, золото, медь, свинец и серебро. На севере в прибрежной части добывается нефть. На востоке страны обнаружены крупные запасы природного газа. Доля обрабатывающей промышленности составляет примерно 40% ВВП. Основными отраслями являются текстильная, пищевая, металлообрабатывающая и автосборочная.

8. Колумбия

Колумбия — индустриально-аграрная страна. ВВП Колумбии является четвертым по величине среди стран Латинской Америки. Нефть является главным экспортируемым товаром Колумбии и составляет 45% от общего объема экспорта. IT-отрасль развивается в стране быстрее, чем во всех остальных станах мира; Колумбия имеет самую длинную волоконно-оптическую сеть в Латинской Америке

7. Венгрия

Венгрия — государство с быстро развивающейся экономикой, рыночные преобразования в ней практически завершены. Венгрия в основном экспортирует продукцию машиностроения и другие промышленные товары. Основной партнер по внешней торговле — Германия.

6. Южная Корея

Республика Корея является экономически развитым государством с высоким уровнем доходов на душу населения. На данный момент южнокорейская экономика основывается прежде всего на производстве товаров народного потребления, таких как электроника, текстиль, автомобили, а также на сектор тяжёлой промышленности: кораблестроение, производство стали. Продукция этих отраслей производства является основным предметом экспорта.

5. Малайзия

Малайзия отличается высокими темпами экономического роста (одни из самых высоких в Азии). Международная торговля, которой способствует важный морской торговый путь через Малаккский пролив, и производство — являются важнейшими секторами экономики страны. Малайзия — крупный экспортёр сельскохозяйственных и природных ресурсов, наиболее значительным из которых является нефть.

Международная торговля, которой способствует важный морской торговый путь через Малаккский пролив, и производство — являются важнейшими секторами экономики страны. Малайзия — крупный экспортёр сельскохозяйственных и природных ресурсов, наиболее значительным из которых является нефть.

4. Польша

В настоящее время страна испытывает ряд экономических трудностей: государственный долг составляет 45% от ВВП, существуют трудности с принятием и финансированием государственных программ по здравоохранению, образованию и пенсионному обеспечению.

3. Чехия

Чехия — индустриальная страна. Основные отрасли — топливно-энергетическая, металлургия, машиностроение, химическая, лёгкая и пищевая. В Чехии расположены штаб-квартиры различных проектных компаний, таких как Favea.

2. Турция

Доля промышленности в экономике страны составляет около 28%, сельского хозяйства — 15%, строительства — 6%, сферы услуг — 51%. В общем объёме промышленного производства наибольший вес имеет обрабатывающая промышленность (84%, включая строительство). Развиты текстильная, кожевенная, пищевая, химическая, фармацевтическая отрасли, энергетика, металлургия, судостроение, автомобилестроение и производство электробытовых товаров. Динамично развивающейся отраслью является туризм.

Развиты текстильная, кожевенная, пищевая, химическая, фармацевтическая отрасли, энергетика, металлургия, судостроение, автомобилестроение и производство электробытовых товаров. Динамично развивающейся отраслью является туризм.

1. Мексика

Мексика — индустриально-аграрная страна, одна из наиболее экономически развитых в Америке. Производится добыча нефти, природного газа (одно из ведущих мест в Америке), железной руды, серы, руд сурьмы, ртути и графита. Мексика — один из ведущих в мире производителей и экспортёров плавикового шпата. В обрабатывающей промышленности наиболее развиты чёрная и цветная металлургия, машиностроение, химическая и нефтехимическая, хлопчатобумажная, пищевкусовая отрасли. Нефтепереработка развита недостаточно, являясь одним из крупнейших мировых экспортеров нефти, Мексика импортирует нефтепродукты.

Видео дня. Москвичам рассказали, из-за чего могут подорожать бананы

9 ETF для заработка на развивающихся рынках

Согласно существующему определению развивающимися называются рынки стран с рыночной экономикой, которые интегрированы в мировую экономику, однако полностью не соответствуют стандартам развитых стран и не обладают полностью сформировавшимися рыночными институтами.

Общепринятого списка таких стран не существует. Например, из двух самых популярных провайдеров, которые составляют, пересматривают и ведут индексы, MSCI и FTSE Russel, первый считает Южную Корею развивающимся рынком, а второй относит ее к рынкам развитым. Но это не меняет сути.

Существуют следующие способы инвестирования в рынки развивающихся стран:

1. Самый простой способ – покупка фондов ETF, ориентированных на развивающиеся рынки в целом (Global Emerging Markets или GEM фонды). Этот вариант подойдёт тем инвесторам, у кого нет времени на подробный анализ рынков отдельных стран либо пока ещё нет для этого достаточного опыта.

2. Способ, требующий анализа, сравнения и выбора – покупка фондов ETF на индексы конкретных стран (Китай, Индия, Россия, Бразилия, Турция и т.д.). Названия фондов, текущую ситуацию на графиках и показатели экономики рассмотрим ниже.

3. Для инвесторов продвинутого уровня, претендующих на повышенную доходность, есть вариант более глубокого погружения в потенциально привлекательные рынки с целью выбора акций, обещающих наибольшую потенциальную прибыль.

Динамика индексов развитых стран в последние годы существенно опережала индексы GEM, акции компаний развитых стран в текущий момент выглядят перекупленными, а активы развивающихся рынков остаются относительно дешевыми и постепенно перемещаются в фокус внимания глобальных инвесторов. Текущее соотношение Р/Е[1]

индекса S&P500 составляет 24,41, в то время как Р/Е Китайского рынка – 14,42, рынка Турции – 10,82, рынка Бразилии – 17,17, а Российского индекса РТС – 6,65.

До выборов в США в конце 2020 года, скорее всего, аппетит к риску сохранится, и инвестирование в активы развивающихся рынков может дать неплохую прибыль. Динамика индекса развивающихся рынков имеет все шансы в 2020 году обогнать рынки развитые, на которых в последнее время появились признаки замедления экономики (согласно опросу, проведенному на Мировом Экономическом форуме в Давосе, более 50% руководителей компаний ожидают снижения темпов роста мировой экономики в 2020 году). Рыночный оптимизм, конечно же, в любой момент может снизить новая волна торговых волн, но будем надеяться, что предвыборная гонка потребует от г-на Трампа полной отдачи сил и времени.

Рыночный оптимизм, конечно же, в любой момент может снизить новая волна торговых волн, но будем надеяться, что предвыборная гонка потребует от г-на Трампа полной отдачи сил и времени.

Самые популярные GEM фонды: Vanguard FTSE Emerging Markets ETF (VWO), iShares Core MSCI Emerging Markets ETF (IEMG) и iShares MSCI Emerging Markets ETF (EEM). По объему средств в управлении лидирует первый, по средним оборотам в день – последний. Конфигурации графиков всех трёх фондов подобны. Так как технический анализ всегда работает лучше на ликвидных инструментах, рассмотрим график ETF с максимальными дневными оборотами – ЕЕМ.

На долгосрочном графике отчетливо просматривается два уровня в районе 45 и 50 долларов. Текущая цена находится в районе 45 долларов, то есть в ближайшее время может произойти пробой уровня 45, что позволит ожидать продолжение роста как минимум в район следующего сопротивления 50 долларов.

На краткосрочном графике определяется растущий тренд, начавшийся в сентябре 2019 года, сформирован восходящий канал, в рамках которого может продолжится развитие текущей тенденции. Покупку ЕЕМ можно будет рассмотреть либо при откате к линии краткосрочного восходящего тренда и последующем отбое от неё, либо при обновлении локального максимума.

Покупку ЕЕМ можно будет рассмотреть либо при откате к линии краткосрочного восходящего тренда и последующем отбое от неё, либо при обновлении локального максимума.

Надо понимать, что сегмент развивающихся рынков неоднороден. Графики примерно половины индексов стран, входящих в MSCI ЕМ, также, как и ЕЕМ, находятся в восходящем тренде с сентября-октября 2019 года. Есть несколько стран, где повышение индексов носит уже долгосрочный характер (более 1 года), а в целом ряде стран позитивной рыночной динамики к текущему моменту не наблюдается.

При выборе странового ETF для инвестирования, скорее всего, нужно ориентироваться на техническую ситуацию на графике конкретного фонда, а также учитывать ситуацию в экономике соответствующей страны. Биржевые тикеры страновых ETF для анализа можно брать из следующей таблицы[2]:

Большинство фондов ETF обращаются на американских биржах NYSE и NASDAQ. Для квалифицированных инвесторов в России доступна покупка ETF на Санкт-Петербургской бирже, в списке доступных для торговли инструментов из страновых ETF есть фонды на индексы Китая, Бразилии, Катара и России. Кроме этого, на Московской бирже недавно запущена торговля ETF на акции Казахского индекса KASE (тикер FXKZ).

Кроме этого, на Московской бирже недавно запущена торговля ETF на акции Казахского индекса KASE (тикер FXKZ).

Список ETF, доступный для покупки квалифицированными инвесторами на Санкт-Петербургской бирже и ориентированный на акции развивающихся рынков представлен в следующей таблице:

Рассмотрим подробнее возможности инвестирования в ETF России, Бразилии и Китая.

1. Рынок России находится в активном росте с начала 2019 года, но до исторических максимумов ещё далеко (максимум 2008 года находится на уровне 60 долларов, максимум 2011 года – на уровне 45 долларов). Потенциал роста на 2020 год может составить порядка 20% с текущего уровня (целевая цена находится в районе 30 долларов). В декабре 2019 года график пробил значимый уровень сопротивления, следующий уровень определяется максимумом 2013 года.

Несомненными плюсами России являются профицит бюджета, низкий уровень внешнего долга, стабилизировавшаяся ситуация на валютном рынке, вполне приемлемые уровни цены на нефть, ожидание ускорения роста экономики с 1,1% в 2019 году до 1,9% в 2020-м. Банк России за 2019 год 4 раза снизил процентную ставку с 7,5 до 6,25%. Уровень ВВП после провала в 2015-2016 годах показывает уверенные темпы восстановления:

Банк России за 2019 год 4 раза снизил процентную ставку с 7,5 до 6,25%. Уровень ВВП после провала в 2015-2016 годах показывает уверенные темпы восстановления:

2. Похожая техническая ситуация сложилась и на графике бразильского ETF (максимум 2008 года находится на уровне 102 долларов, максимум 2010 года – на уровне 80 долларов). Потенциал роста на 2020 год может составить тоже порядка 20% с текущего уровня (целевая цена находится в районе 57 долларов – максимум 2013 года). Для формирования позиции следует дождаться пробоя графиком значимого уровня сопротивления – 48 долларов.

В Бразилии замедление экономического роста в 2019 году было минимальным – 1,2% (в 2018 году было 1,3%), в 2020 году ожидается рост 2,2%, в 2021 – 2,3%. Центральный банк Бразилии в 2019 году 5 раз понизил процентную ставку с 6.5 до 4,5%. Уровни ВВП пока далеки от уровня 2014 года.

3. Привлекательность китайского рынка находится под вопросом. Во-первых, из-за ожиданий продолжения торговой войны с США, во-вторых, из-за опасений кредитного кризиса в стране. В последнее время ситуацию также осложнила эпидемия короновируса, которая может оказать существенное влияние на сектор туризма, а также прибыли китайских компаний. Последствия этой эпидемии пока сложно предсказать, поэтому, скорее всего, пока следует воздержаться от инвестирования в этот сегмент рынка. График ETF после появления сообщений о начавшейся эпидемии существенно просел. Возможно, что ситуация стабилизируется в будущем, и появятся основания для покупки, но нужно дождаться перелома текущей тенденции.

Во-первых, из-за ожиданий продолжения торговой войны с США, во-вторых, из-за опасений кредитного кризиса в стране. В последнее время ситуацию также осложнила эпидемия короновируса, которая может оказать существенное влияние на сектор туризма, а также прибыли китайских компаний. Последствия этой эпидемии пока сложно предсказать, поэтому, скорее всего, пока следует воздержаться от инвестирования в этот сегмент рынка. График ETF после появления сообщений о начавшейся эпидемии существенно просел. Возможно, что ситуация стабилизируется в будущем, и появятся основания для покупки, но нужно дождаться перелома текущей тенденции.

ВВП Китая показывает из года в год уверенный рост, сопровождающийся увеличением инфляции.

В целом, сегмент развивающихся рынков в настоящий момент представляется привлекательным для инвестирования до конца 2020 года вследствие ожиданий опережающего его роста относительно рынков развитых. После выборов в США в конце 2020 года, скорее всего, есть смысл ждать как минимум коррекционного снижения развитых и развивающихся рынков, и дальнейшую инвестиционную стратегию нужно будет выстраивать из обстоятельств, актуальных на тот момент.

[1]

Показатель Р/Е (Price/Earnings или Цена/Прибыль) – один из самых популярных инвестиционных мультипликаторов, который показывает насколько недооценены или переоценены акции компании для инвестора

[2] На одну и ту же страну может существовать несколько ETF, эмитированных различными компаниями-эмитентами фондов ETF: iShares, Vanguard, State Street.

Почему нефтегазовый сектор отходит на второй план, что ожидать в ритейле, и на какие компании делают ставку в УК «Альфа-капитал» в интервью fomag.ru рассказал портфельный управляющий Эдуард Харин.

Какие у вас ожидания по рынку акций, на что обратить внимание?

Что касается наших прогнозов на текущий год, то мы ставим на те, которые получают выручку в рублях: телекомы, транспорт, ритейл, энергетика. Многие акции из этих секторов уже показали хороший рост, но это еще не предел, рост может продолжиться.

Продолжение

Богатые страны скупают вакцины от Covid-19.

Что делать бедным?

Что делать бедным?

Автор фото, EPA

Богатые страны скупают огромные партии вакцин от Covid-19, в результате чего странам с менее развитой экономикой их может не хватить, заявила коалиция НКО People’s Vaccine Alliance.

В альянс НКО, который борется за равный и бесплатный доступ граждан всех стран к вакцинам, вошли такие Amnesty International, Frontline AIDS, Global Justice Now, британская Oxfam и другие некоммерческие организации.

Они ссылаются на исследование, проведенное компанией Airfinity, в котором проанализированы договоренности между восемью производителями вакцин и правительствами развитых стран.

Из анализа следует, что развитые страны, где живет 14% населения планеты, по состоянию на ноябрь закупили 53% всех мировых запасов перспективных вакцин. Из-за этого 67 государств теперь рискуют столкнуться с дефицитом.

В заявлении говорится, что богатые страны на данный момент выкупили почти все дозы вакцины Moderna и 96% доз вакцины Pfizer/BioNTech.

Речь идет о странах ЕС, США, Канаде, Австралии, Британии и Японии. Канада, например, заказала достаточно препаратов, чтобы привить каждого гражданина пять раз, утверждается в исследовании.

Среди оказавшихся в зоне риска стран называют Украину, Пакистан и Мьянму. В этих странах в нынешней ситуации вакцина может достаться только одному из 10 человек.

Неравенство

По словам главы Airfinity Расмуса Бека Хансена, производители трех перспективных вакцин — AstraZeneca, Pfizer и Moderna — в 2021 году собираются выпустить 5,3 млрд доз своих вакцин.

Этого хватит на то, чтобы привить от 2,6 до 3,1 млрд. человек в зависимости от метода прививки.

При этом заказы на эти три вакцины разместили почти исключительно развитые страны — Moderna планирует произвести 100-125 млн. доз в первом квартале следующего года, из которых 100 млн. будут распространены в США.

AstraZeneca и Оксфордский университет обязались предоставить развивающимся странам 64% произведенных доз своего препарата. В следующем году компания планирует выпустить около 3 млрд доз вакцины, то есть речь идет о 1,9 млрд доз.

В следующем году компания планирует выпустить около 3 млрд доз вакцины, то есть речь идет о 1,9 млрд доз.

Российский фонд прямых инвестиций планирует производить еще 500 млн доз вакцины «Спутник V» в год за пределами страны начиная с 2021 года, но и это не покроет дефицит в развивающихся странах, говорит глава Airfinity.

Большая часть оказавшихся в зоне риска стран, вероятно, будут полагаться на международную инициативу COVAX, учрежденную швейцарским частным партнерством Gavi и поддерживаемую ВОЗ.

COVAX на постсоветском пространстве

Автор фото, Getty Images

Пока в рамках COVAX удалось разместить предзаказ на 700 млн. доз вакцины, но их нужно будет поделить между 92 развивающимися и бедными странами. Цель инициативы — обеспечить поставку двух миллиардов доз вакцин в развивающиеся страны к концу 2021 года.

В июле GAVI утвердила список стран, имеющих право на получение вакцины в рамках COVAX. Из постсоветских государств в него вошли Украина, Узбекистан, Таджикистан, Кыргызстан и Молдова.

Из постсоветских государств в него вошли Украина, Узбекистан, Таджикистан, Кыргызстан и Молдова.

Почти все они недавно подали заявки на участие в COVAX, но пока вакцины хватает не всем. Большинство стран получат дозы примерно на 20% своего населения.

Украина, где количество активных активных случаев вируса держится на уровне 400 тысяч, рассчитывает получить от COVAX 8 млн доз вакцины — этого хватит примерно на пятую долю населения.

Узбекистан помимо участия в COVAX должен получить до 35 млн доз российской вакцины — 10 млн в этом году и 35 млн в следующем. Об этом в сентябре заявил российской фонд прямых инвестиций. Кроме того, в Ташкенте проводятся ограниченные испытания китайских препаратов. Уровень заражаемости в стране достаточно низкий — по официальным данным на лечении там сейчас находится около двух тысяч человек.

Кыргызстан присоединился к механизму COVAX еще в сентябре. В понедельник начальник Управления общественного здравоохранения Минздрава страны Айнура Акматова сообщила, что в рамках COVAX стране выделят вакцины на 20% населения. Население Кыргызстана — 6,3 млн человек. Можно предположить, что речь идет примерно о миллионе доз.

Население Кыргызстана — 6,3 млн человек. Можно предположить, что речь идет примерно о миллионе доз.

Молдова подала участие заявку на участие в программе COVAX только сегодня, сообщили в пресс-службе министерства здравоохранения, труда и социальной защиты. Правительство рассчитывает получить вакцину на пятую часть населения страны. Первыми в очереди за вакциной будут люди, относящиеся к группам высокого риска — медики, пожилые и страдающие хроническими болезнями.

Таджикистан пока не подал заявку на присоединение к механизму COVAX. Ранее в Минздраве страны заявили, что не планируют закупать российскую вакцину, пока не будет доказана ее эффективность. Количество новых суточных случаев заражения в стране с лета, по официальным данным, не превышало ста.

Делиться ли наработками?

Для просмотра этого контента вам надо включить JavaScript или использовать другой браузер

Подпись к видео,

«Спутник V» против разработки Pfizer: сравнение вакцин от коронавируса

«Никому нельзя отказывать в доступе к спасающей жизнь вакцине из-за того, что они родились или живут не в той стране, или у них в кармане недостаточно денег», — говорит менеджер по политике британской НКО Oxfam Анна Мэрриотт.

«Но если что-то не изменится, то миллиарды людей во всем мире еще несколько лет не получат доступа к безопасному и эффективному лекарству», — добавляет она.

Альянс НКО призывает фармацевтические корпорации, работающие над вакциной, раскрыть свои наработки и отказаться от права интеллектуальной собственности на них.

Это позволит дополнительно произвести еще несколько миллиардов доз вакцин и закрыть дефицит, утверждают правозащитники.

Для того, чтобы ученые могли безопасно делиться своими наработками в области борьбы с Covid-19, создана специальная платформа ВОЗ.

Однако пока большинство крупных производителей вакцин не берут на себя обязательств, связанных с равным доступом к лекарству.

100 стран мира получают помощь в борьбе с COVID-19 (коронавирусом)

Беспрецедентный кризис способен ввергнуть в крайнюю бедность до 60 миллионов человек

ВАШИНГТОН, 19 мая 2020 года — Сегодня Группа Всемирного банка объявила, что она проводит экстренные операции по борьбе с COVID-19 (коронавирусом) уже в 100 развивающихся странах, где проживает 70% населения планеты. С марта Группа Банка оперативно предоставила странам рекордные объемы помощи, призванные содействовать их усилиям по защите бедных и уязвимых слоев населения, укреплению систем здравоохранения, поддержке частного сектора и ускорению восстановления экономики. Эта помощь – самая масштабная и оперативная антикризисная программа в истории Группы Банка – стала важной вехой на пути выполнения обязательства Группы Банка предоставить в течение 15 месяцев 160 млрд долл. США в виде грантов и финансовой поддержки, чтобы помочь развивающимся странам справиться с медицинскими, социальными и экономическими последствиями пандемии COVID-19 и карантинных ограничений в экономике развитых стран.

С марта Группа Банка оперативно предоставила странам рекордные объемы помощи, призванные содействовать их усилиям по защите бедных и уязвимых слоев населения, укреплению систем здравоохранения, поддержке частного сектора и ускорению восстановления экономики. Эта помощь – самая масштабная и оперативная антикризисная программа в истории Группы Банка – стала важной вехой на пути выполнения обязательства Группы Банка предоставить в течение 15 месяцев 160 млрд долл. США в виде грантов и финансовой поддержки, чтобы помочь развивающимся странам справиться с медицинскими, социальными и экономическими последствиями пандемии COVID-19 и карантинных ограничений в экономике развитых стран.

«Эта пандемия и частичная остановка экономики развитых стран способны ввергнуть в крайнюю бедность до 60 миллионов человек и свести на нет многие достижения последних лет в области сокращения масштабов бедности», – заявил Президент Группы Всемирного банка Дэвид Малпасс. – «Группа Всемирного банка быстро и решительно приступила к осуществлению операций экстренного реагирования в 100 странах мира, применяя механизмы, позволяющие другим донорам оперативно расширить масштабы этих программ. Чтобы экономика снова начала расти, мы должны поставить своей целью принятие быстрых и гибких ответных мер, позволяющих урегулировать чрезвычайную ситуацию в здравоохранении, предоставить денежные средства и иную масштабируемую поддержку, чтобы защитить бедные слои населения, поддержать частный сектор, повысить устойчивость экономики к потрясениям и ускорить ее восстановление».

Чтобы экономика снова начала расти, мы должны поставить своей целью принятие быстрых и гибких ответных мер, позволяющих урегулировать чрезвычайную ситуацию в здравоохранении, предоставить денежные средства и иную масштабируемую поддержку, чтобы защитить бедные слои населения, поддержать частный сектор, повысить устойчивость экономики к потрясениям и ускорить ее восстановление».

39 из этих 100 стран расположены в Африке к югу от Сахары. Почти треть всех проектов осуществляются в странах, затронутых нестабильностью и конфликтами, таких как Афганистан, Гаити, Нигер и Чад. Международная финансовая корпорация (IFC) и Многостороннее агентство по инвестиционным гарантиям (MIGA) также оперативно оказали поддержку бизнесу в развивающихся странах, включая финансирование торговли и поддержку оборотного капитала в целях сохранения частного сектора, рабочих мест и источников доходов.

Поддержка, оказываемая Группой Банка в виде грантов, займов и инвестиций в акционерный капитал, будет дополнена мораторием на обслуживание займов, предоставленных на двусторонней основе: эту меру одобрил Совет управляющих Банка. Страны, имеющие право на помощь по линии МАР, которые попросят об отсрочке погашения официальной двусторонней задолженности, получат больше финансовых ресурсов для противодействия пандемии COVID-19 и финансирования важнейших экстренных ответных мер, позволяющих спасти человеческие жизни.

Страны, имеющие право на помощь по линии МАР, которые попросят об отсрочке погашения официальной двусторонней задолженности, получат больше финансовых ресурсов для противодействия пандемии COVID-19 и финансирования важнейших экстренных ответных мер, позволяющих спасти человеческие жизни.

«Предлагаемый мораторий на обслуживание двусторонней задолженности высвободит крайне важные для стран-клиентов МАР ресурсы, за счет которых они смогут финансировать экстренные меры реагирования на эпидемию COVID-19», – отметил Малпасс. – «Странам следует оперативно принять меры по существенному повышению прозрачности всех финансовых обязательств их правительств. Это поможет повысить уверенность в стабильности инвестиционного климата и послужит стимулом к расширенному привлечению полезных заемных ресурсов и инвестиций в будущем».

Оперативные меры, принимаемые Группой Банка, позволят укрепить системы здравоохранения, поддержать беднейшие домохозяйства, а также создать условия, способствующие сохранению доходов и рабочих мест тех, кто пострадал сильнее всего. Страновые операции позволят оказать помощь беднейшим семьям за счет денежных трансфертов и сохранения рабочих мест, обеспечить продовольственную безопасность, качество питания и непрерывность оказания ключевых услуг, таких как безопасное водоснабжение и образование, оказать адресное содействие наиболее уязвимым группам населения, в том числе женщинам и насильственно перемещенным лицам, которые, по всей вероятности, пострадают сильнее всего, а также привлечь общины к оказанию поддержки уязвимым домохозяйствам и укреплению социальной сплоченности. Масштаб и быстрота реакции Группы Банка имеют решающее значение для оказания странам помощи в смягчении негативных последствий этого кризиса и приоритетной ориентации на инвестиции в человеческий капитал, способные ускорить восстановление.

Страновые операции позволят оказать помощь беднейшим семьям за счет денежных трансфертов и сохранения рабочих мест, обеспечить продовольственную безопасность, качество питания и непрерывность оказания ключевых услуг, таких как безопасное водоснабжение и образование, оказать адресное содействие наиболее уязвимым группам населения, в том числе женщинам и насильственно перемещенным лицам, которые, по всей вероятности, пострадают сильнее всего, а также привлечь общины к оказанию поддержки уязвимым домохозяйствам и укреплению социальной сплоченности. Масштаб и быстрота реакции Группы Банка имеют решающее значение для оказания странам помощи в смягчении негативных последствий этого кризиса и приоритетной ориентации на инвестиции в человеческий капитал, способные ускорить восстановление.

Операции Группы Банка в 100 странах мира направлены на спасение жизней людей, защиту источников доходов, повышение устойчивости к потрясениям и ускорение темпов восстановления за счет следующих мер:

Укрепление систем здравоохранения, мониторинга и профилактики, особенно в странах с низким уровнем дохода и в нестабильных и затронутых конфликтами районах. Принимаемые Группой Банка меры реагирования в области здравоохранения направлены на удовлетворение неотложных нужд по обузданию эпидемии COVID-19 и смягчению ее последствий, в том числе путем укрепления национальных систем здравоохранения для лечения тяжелых случаев заболевания и спасения жизни людей. Одной из приоритетных задач является наращивание и поддержка усилий, предпринимаемых в нестабильных и затронутых конфликтами странах, особенно с учетом наблюдающегося в некоторых из них быстрого роста случаев заболевания.

Принимаемые Группой Банка меры реагирования в области здравоохранения направлены на удовлетворение неотложных нужд по обузданию эпидемии COVID-19 и смягчению ее последствий, в том числе путем укрепления национальных систем здравоохранения для лечения тяжелых случаев заболевания и спасения жизни людей. Одной из приоритетных задач является наращивание и поддержка усилий, предпринимаемых в нестабильных и затронутых конфликтами странах, особенно с учетом наблюдающегося в некоторых из них быстрого роста случаев заболевания.

- Уже идет перечисление средств, предоставленных Сенегалу (20 млн долл. США) и Гане (35 млн долл. США), в частности, на укрепление систем эпидемиологического надзора и государственных медицинских лабораторий, а также на наращивание потенциала эпидемиологических систем в области раннего выявления инфекции. МАР утвердила грант для Гаити в размере 20 млн долл. США, предназначенный для повышения эффективности систем тестирования, минимизации распространения заболевания за счет отслеживания контактов людей с подтвержденным заболеванием и снабжения медицинского персонала лабораторным и защитным оборудованием.

Расширение масштабов социальной защиты: Группа Банка стремится максимально использовать возможности существующих национальных систем социальной защиты, чтобы помочь семьям и бизнесу восстановить доходы, сохранить источники дохода и компенсировать рост цен и незапланированные медицинские расходы. Эти программы социальной защиты необходимо будет дополнить безопасным прямым распределением продуктов питания, сопровождаемым распространением важнейшей информации о питании, социальном дистанцировании и правилах гигиены.

- Часть пакета финансирования объемом 95 млн долл. США, выделенного Узбекистану, направляется на предоставление денежных пособий малообеспеченным семьям и разовых выплат безработным, а в Тунисе 100 млн долл. США из существующего портфеля проектов перенаправляются на поддержку финансирования дополнительных социальных льгот и грантов, предоставляемых малым и средним предприятиям.

Поддержка бизнеса и сохранение рабочих мест: Международная финансовая корпорация (IFC) продолжает применять свой механизм оперативного финансирования объемом 8 млрд долл. США, призванный помочь компаниям остаться в бизнесе и сохранить рабочие места. С запросами о предоставлении поддержки обратились почти 300 клиентов, и число запросов может превысить возможности этого механизма. Исходя из опыта этой работы и рыночного спроса, IFC намерена в течение 15 месяцев предоставить развивающимся странам финансирование объемом 47 млрд долл. США. В рамках Программы финансирования мировой торговли, направленной на поддержку малых и средних предприятий, участвующих в глобальных производственно-сбытовых цепях, IFC зарезервировала на цели борьбы с COVID-19, в общей сложности, 1,4 млрд долл. США по 1200 операциям в 33 странах мира, причем 51% этих средств зарезервирован для стран с низким уровнем дохода и нестабильных стран.

США, призванный помочь компаниям остаться в бизнесе и сохранить рабочие места. С запросами о предоставлении поддержки обратились почти 300 клиентов, и число запросов может превысить возможности этого механизма. Исходя из опыта этой работы и рыночного спроса, IFC намерена в течение 15 месяцев предоставить развивающимся странам финансирование объемом 47 млрд долл. США. В рамках Программы финансирования мировой торговли, направленной на поддержку малых и средних предприятий, участвующих в глобальных производственно-сбытовых цепях, IFC зарезервировала на цели борьбы с COVID-19, в общей сложности, 1,4 млрд долл. США по 1200 операциям в 33 странах мира, причем 51% этих средств зарезервирован для стран с низким уровнем дохода и нестабильных стран.

Закупки медицинского оборудования и медицинских товаров: многие развивающиеся страны импортируют большинство медицинских товаров, имеющих решающее значение для борьбы с COVID-19, а в некоторых случаях – и все такие товары. Таким образом, эти страны оказываются крайне уязвимыми к сбоям поставок и ограничениям на экспорт.

- В Пакистане врачи и средний медицинский персонал уже получили первые партии средств индивидуальной защиты (СИЗ), в том числе маски, перчатки, защитные костюмы, халаты, комбинезоны, бахилы, защитные очки и защитные щитки для лица. Эта помощь была оказана в рамках более обширного пакета мер поддержки, включающего предоставление 25 млн долл. США на выплату экстренных денежных пособий бедным и уязвимым домохозяйствам. 23 апреля Всемирный банк принял решение о выделении Филиппинам 100 млн долл. США для закупки различных товаров, включая СИЗ, жизненно важные медикаменты, наборы для проведения тестов и ключевые виды оборудования, такие как аппараты искусственной вентиляции легких, кардиомониторы и портативные рентгеновские аппараты. В Ираке Всемирный банк перераспределил 33,6 млн долл. США и направил эти средства на содействие финансированию поставок важнейшего оборудования и медицинских товаров, а также на укрепление потенциала отделений интенсивной терапии (ОИТ) в государственных больницах.

Группа Банка помогает странам получить доступ к остро необходимым товарам и оборудованию, например, выявляя заинтересованных поставщиков и согласовывая цены и условия поставок.

Претенденты на мировое лидерство в технологическом секторе — ведущие инновационные компании на развивающихся рынках

Москва, 17 ноября 2020 г. — В своем новом отчете «Претенденты на мировое лидерство в тех секторе 2020: новое поколение инноваций на развивающихся рынках» (2020 BCG Tech Challengers: The Next Generation of Innovation in Emerging Markets) BCG представляет список из 100 компаний, которые уже стали мощной силой как в технологическом, так и в других секторах. Их влияние ощущается на их собственном рынке, на уровне региона и в международном масштабе. В целом им удалось успешно пережить кризис, вызванный пандемией COVID-19: многие из этих компаний смогли увеличить как число клиентов, так и частоту использования их сервисов.

Ранее лидерами в технологическом секторе развивающихся рынков в основном становились компании из Китая. Сейчас география лидерства стала более разнообразной: успешные компании нового поколения происходят из Африки, Азии, Израиля, Латинской Америки, России, Турции и ОАЭ. Начиная с 2014 г. на развивающихся рынках было основано более 10 000 технологических компаний, 47% из них — за пределами КНР.

Треть компаний-единорогов из сектора технологий развивающихся стран (с оценкой стоимости в размере 1 млрд долл. США и выше) также были созданы за пределами Китая. Шесть из них — из России: это 1C, Mail.ru, Playrix, Тинькофф банк, Wildberries и «Яндекс». В 2016–2019 гг. среднегодовая выручка российских компаний составляла 1,8 млрд долл. США, в то время как в среднем по списку топ-100 она равнялась 2 млрд долл. США.

Иван Котов, управляющий директор и партнер BCG, один из авторов отчета, отметил, что, «хотя средний показатель выручки российских претендентов пока немного ниже, чем в среднем по списку топ-100, по темпам роста они превосходят технологических игроков из индекса S&P 500 в фантастические шесть раз! Они успешно работают не только на внутреннем рынке, но и за его пределами. Их секрет — инновации, новые, неожиданные для конкурентов и традиционных компаний подходы, способные изменить не только свою, но и другие отрасли, цепочки поставок и рынки».

Их секрет — инновации, новые, неожиданные для конкурентов и традиционных компаний подходы, способные изменить не только свою, но и другие отрасли, цепочки поставок и рынки».

В списке претендентов на технологическое лидерство, составленном BCG, представлено 14 стран из всех основных географических регионов. Эти компании работают в сегментах B2C и B2B в разных секторах экономики. Две трети претендентов специализируются на пользовательских приложениях и сервисах, в то время как одна треть работает в сегменте B2B, трансформируя работу других компаний.

Чуть меньше половины компаний из списка 100 претендентов на технологическое лидерство работают в основном на своих внутренних рынках, однако 16 из них повторяют свой успех на других развивающихся рынках, а еще 39 отвоевывают долю на зрелых рынках. Например, Playrix, российский разработчик мобильных игр, выпустил несколько международных популярных игр, в том числе в Китае и Японии, что является редкостью для неазиатских компаний. Ola, сервис онлайн-заказа такси из Индии, вышел на рынок Великобритании в июле 2019 г. и набрал 3 миллиона пользователей в более чем 20 городах за восемь месяцев.

и набрал 3 миллиона пользователей в более чем 20 городах за восемь месяцев.

«Претенденты на лидерство в технологическом секторе переформатируют отрасли, в которых работают, и прокладывают собственный путь к успеху и росту масштабов, — сказал Николаус Ланг, управляющий директор и старший партнер BCG и один из авторов отчета. — Они также привлекают внимание крупнейших игроков из технологического и других секторов, которым необходимо решить, как реагировать на подъем этих новых потенциальных конкурентов или союзников».

Средняя оценка стоимости претендентов на лидерство в технологическом секторе составляет 6,3 млрд долл. США. Это значит, что большинство из них давно переросли размер единорогов. При среднем размере выручки 2 млрд долл. США они все еще демонстрируют среднегодовые темпы роста на уровне почти 70%, что в шесть раз быстрее компаний из сектора технологий на развитых рынках. Претенденты на лидерство среди разработчиков игр добиваются роста почти на 130% в год, что в 30 раз быстрее аналогичных компаний со штаб-квартирой на развитых рынках.

С начала кризиса, вызванного пандемией COVID-19, сектор технологий, как правило, процветал, наращивая как количество пользователей, так и объемы использования своих сервисов. Наталья Геращенко, управляющий директор и партнер BCG, отметила: «В таких секторах, как образовательные технологии, игры, видеотрансляции, наблюдалось ускорение темпов роста благодаря изменениям потребительского поведения. Так, за истекший период 2020 г. ежемесячный прирост активных пользователей в секторе образовательных технологий составил 28% по сравнению с 2% в 2018-2019 гг.

Мы также наблюдаем стремительное развитие онлайн-банкинга: возможность предоставить клиенту экосистему услуг и сервисов онлайн стала необходимым условием сохранения конкурентоспособности бизнеса. В недавно опубликованном исследовании BCG Global Payments 2020 мы уже отмечали рост применения цифровых технологий, которые помогают приспособиться к новым реалиям и повысить безопасность. Это подтверждает тот факт, что половина российских потребителей, которые пользовались наличными еще в конце 2019 г. , к середине 2020 г. перешли на безналичные расчеты. Мы ожидаем, что и после пандемии продолжится рост карточных платежей, а также электронных кредитных переводов, который в ближайшие пять лет обгонит собственные исторические максимумы почти в два раза: с 3,6 до 6,8% в год».

, к середине 2020 г. перешли на безналичные расчеты. Мы ожидаем, что и после пандемии продолжится рост карточных платежей, а также электронных кредитных переводов, который в ближайшие пять лет обгонит собственные исторические максимумы почти в два раза: с 3,6 до 6,8% в год».

Одним из бенефициаров тренда на онлайн-обучение стала компания «Яндекс», предлагающая экосистему более чем из 80 сервисов, в том числе бесплатную образовательную онлайн-платформу «Яндекс.Школа». Студенты просмотрели ее уроки более 3 миллионов раз в первый месяц, и более 40 000 студентов одновременно посещали одно занятие.

Ежемесячный прирост пользователей в 2020 г. для сектора игр составил 14% по сравнению с 10% в квартал в 2018-2019 гг. Аналогичные цифры для сектора видеотрансляций: — 13 и 11% соответственно.

Сегмент игр в развивающихся странах растет почти на 130% в год, что в 30 раз превышает темпы роста игровых компаний на развитом рынке. Три претендента на лидерство в секторе технологий (37 Interactive, Century Huating, Sea Group) вошли в топ-25 разработчиков самых кассовых игр в 2019 г.

Претенденты на технологическое лидерство добиваются высоких темпов роста и успеха разными способами. Многие используют свои возможности для решения проблем, характерных для развивающихся рынков, таких как ограниченный доступ к финансовым или образовательным услугам. Зачастую они пропускают стадии развития, которые пришлось бы пройти на более развитых рынках: например, население, ранее незнакомое с банковскими услугами, сразу начинает с цифрового банкинга. Они переформатируют цепочки создания стоимости в своих отраслях, переосмысливая принципы сотрудничества между игроками, чтобы устранить элементы неэффективности и добиться лучших результатов для своих клиентов.

Стартапы на развивающихся рынках обращаются к целому ряду источников финансирования и помощи на ранней стадии — государство, корпоративные венчурные фонды, бизнес-инкубаторы или отраслевые конгломераты, — выбор которых отчасти зависит от географии их присутствия. Помимо этого, претенденты на технологическое лидерство идут разными путями к росту и расширению присутствия. Как правило, они стремятся как можно раньше начать работать с экосистемами.

Как правило, они стремятся как можно раньше начать работать с экосистемами.

Многие выходят за пределы своей родной отрасли и переходят из онлайна в офлайн-формат за счет формирования партнерств и сделок M&A.

«Претенденты на лидерство в секторе технологий — грозные конкуренты, которые стремятся к подрыву рынка и атакуют его новые секторы за пределами своего основного бизнеса, — говорит Майкл Мейер, управляющий директор и партнер BCG и один из авторов отчета. — В то же время их тяга к работе внутри экосистемы делает их более открытыми к сотрудничеству, чем их предшественники. Крупным игрокам необходимо разработать стратегию взаимодействия с этими новыми источниками конкуренции. Что они выберут — борьбу или сотрудничество?»

Копию отчета можно скачать по ссылке.

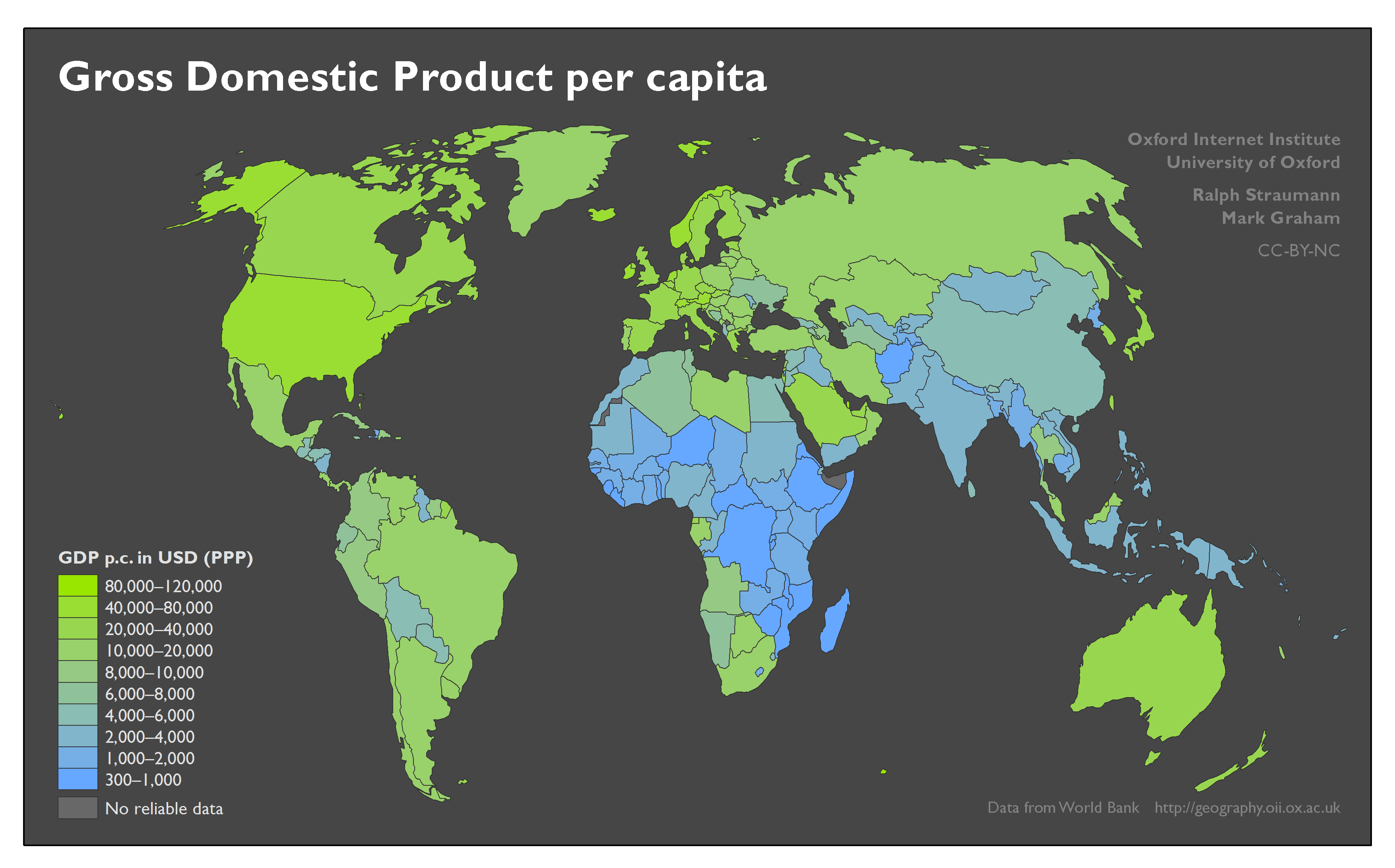

Развивающиеся рынки: определение, характеристики, список

Страны с формирующимся рынком, также известные как страны с формирующейся рыночной экономикой или развивающиеся страны, — это страны, которые вкладывают средства в более производительный потенциал. Они отходят от своей традиционной экономики, которая полагалась на сельское хозяйство и экспорт сырья. Лидеры развивающихся стран хотят улучшить качество жизни своего народа. Они быстро индустриализируются и переходят на свободный рынок или смешанную экономику.

Они отходят от своей традиционной экономики, которая полагалась на сельское хозяйство и экспорт сырья. Лидеры развивающихся стран хотят улучшить качество жизни своего народа. Они быстро индустриализируются и переходят на свободный рынок или смешанную экономику.

Пять определяющих характеристик

1.Доход на душу населения ниже среднего

Развивающиеся рынки имеют доход на душу населения ниже среднего. Низкий доход является первым важным критерием, поскольку он дает стимул для второй характеристики, а именно быстрого роста. Лидеры развивающихся рынков готовы к быстрому переходу к более индустриальной экономике, чтобы оставаться у власти и помогать своим людям.

Всемирный банк определяет развивающиеся страны как страны с доходом на душу населения не более 3995 долларов США.Взаимодействие с другими людьми

2. Быстрый экономический рост

В 2019 году экономический рост большинства развитых стран, таких как США, Германия, Мексика и Япония, составил менее 3%. Рост в Египте, Польше, Индии и Малайзии составил 4% и более. Экономика Китая и Вьетнама выросла примерно на 6-7%.

Рост в Египте, Польше, Индии и Малайзии составил 4% и более. Экономика Китая и Вьетнама выросла примерно на 6-7%.

3. Высокая волатильность

Быстрые социальные изменения приводят к третьей характеристике — высокой волатильности. Это может быть вызвано тремя факторами: стихийными бедствиями, шоками внешних цен и нестабильностью внутренней политики.Традиционные экономики, традиционно полагающиеся на сельское хозяйство, особенно уязвимы к бедствиям, таким как землетрясения на Гаити, цунами в Таиланде или засухи в Судане. Но эти бедствия могут заложить основу для дополнительного коммерческого развития, как это было в Таиланде.

4. Валютные колебания

Развивающиеся рынки более восприимчивы к волатильным колебаниям валют, например к колебаниям доллара США. Они также уязвимы к колебаниям цен на товары, такие как нефть или продукты питания.Это потому, что у них недостаточно сил, чтобы влиять на эти движения. Например, когда Соединенные Штаты субсидировали производство этанола из кукурузы в 2008 году, это привело к резкому росту цен на нефть и продукты питания. Это вызвало продовольственные бунты во многих странах с формирующимся рынком.

Это вызвало продовольственные бунты во многих странах с формирующимся рынком.

Когда лидеры развивающихся рынков предпринимают изменения, необходимые для индустриализации, страдают многие слои населения, например, фермеры, теряющие свою землю. Со временем это может привести к социальным волнениям, восстанию и смене режима.Инвесторы могут потерять все, если промышленность будет национализирована или если правительство не выплатит свои долги.

5. Потенциал роста

Этот рост требует большого инвестиционного капитала. Однако в этих странах рынки капитала менее зрелые, чем на развитых рынках. Это четвертая характеристика. У них нет прочной истории прямых иностранных инвестиций. Часто бывает сложно получить информацию о компаниях, котирующихся на их фондовых рынках. Продать долговые обязательства, например корпоративные облигации, на вторичном рынке может быть непросто.Все эти компоненты повышают риск. Это также означает, что инвесторы, желающие провести первичное исследование, получат большую награду.

В случае успеха быстрый рост может также привести к пятой характеристике, а именно к доходности выше среднего для инвесторов. Это потому, что многие из этих стран ориентируются на экспортную стратегию. У них нет внутреннего спроса, поэтому они производят более дешевые потребительские товары и товары для экспорта на развитые рынки. Компании, которые подпитывают этот рост, получат прибыль.Это взаимодействие приводит к повышению цен на акции для инвесторов. Это также означает более высокую доходность по облигациям, которая обходится дороже для покрытия дополнительных рисков компаний с формирующимся рынком.

Именно это качество делает развивающиеся рынки привлекательными для инвесторов. Не все развивающиеся рынки подходят для инвестиций. У них должны быть небольшие долги, растущий рынок труда и некоррумпированное правительство.

Список развивающихся рынков

Международный индекс развивающихся рынков Morgan Stanley Capital (MSCI Index) включает 26 стран. Это Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, Южная Африка, Тайвань. , Таиланд, Турция и Объединенные Арабские Эмираты.

Это Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, Южная Африка, Тайвань. , Таиланд, Турция и Объединенные Арабские Эмираты.

Другие источники также перечисляют еще восемь стран как относящиеся к категории развивающихся рынков. В их число входят Аргентина, Гонконг, Иордания, Кувейт, Саудовская Аравия, Сингапур и Вьетнам.

Основными центрами развивающихся рынков являются Китай и Индия.Вместе в этих двух странах проживает более 35% мировой рабочей силы и населения. В 2018 году их совокупный валовой внутренний продукт (около 28,1 трлн долларов США) был больше, чем у любого из стран Европейского Союза (18,8 трлн долларов США). или США ($ 20,5 трлн.) При любом обсуждении развивающихся рынков необходимо иметь в виду мощное влияние этих двух сверхгигантов.

Инвестиции в развивающиеся рынки

Есть много способов воспользоваться высокими темпами роста и возможностями на развивающихся рынках. Лучше всего выбрать фонд развивающегося рынка. Многие фонды либо следят за индексом MSCI, либо пытаются его превзойти. Это экономит ваше время. Вам не нужно изучать иностранные компании и экономическую политику. Это снижает риск за счет диверсификации ваших инвестиций в корзину развивающихся рынков, а не только на одну.

Лучше всего выбрать фонд развивающегося рынка. Многие фонды либо следят за индексом MSCI, либо пытаются его превзойти. Это экономит ваше время. Вам не нужно изучать иностранные компании и экономическую политику. Это снижает риск за счет диверсификации ваших инвестиций в корзину развивающихся рынков, а не только на одну.

Не все развивающиеся рынки одинаково хороши для инвестиций. После финансового кризиса 2008 года некоторые страны воспользовались ростом цен на сырье для роста своей экономики. Они не инвестировали в инфраструктуру.Вместо этого они потратили дополнительные доходы на субсидии и создание рабочих мест в правительстве. В результате их экономика быстро росла, их люди покупали много импортных товаров, и инфляция вскоре стала проблемой. Эти страны включали Бразилию, Венгрию, Малайзию, Россию, Южную Африку, Турцию и Вьетнам.

Поскольку их жители не экономили, у банков не было много местных денег, которые они могли бы ссудить, чтобы помочь бизнесу расти. Правительства привлекали прямые иностранные инвестиции, сохраняя низкие процентные ставки. Хотя это помогло увеличить инфляцию, оно того стоило. Взамен страны получили значительный экономический рост.

Хотя это помогло увеличить инфляцию, оно того стоило. Взамен страны получили значительный экономический рост.

В 2013 году цены на сырье упали. Эти правительства, зависящие от высокой цены на товар, должны были либо сократить субсидии, либо увеличить свой долг иностранцам. По мере увеличения отношения долга к ВВП иностранные инвестиции уменьшались. В 2014 году валютные трейдеры также начали продавать свои активы. Падение стоимости валюты вызвало панику, которая привела к массовым распродажам валют и инвестиций.

Другие инвестировали доход в инфраструктуру и образование для своей рабочей силы. Поскольку их люди экономили, у них было много местной валюты для финансирования нового бизнеса. Когда в 2014 году случился кризис, они были готовы. Это Китай, Колумбия, Чехия, Индонезия, Корея, Перу, Польша, Шри-Ланка и Тайвань.

Итог

Страны с формирующейся рыночной экономикой — это страны, находящиеся в процессе превращения в промышленно развитые страны. У них есть следующие характеристики:

У них есть следующие характеристики:

- Доходы на душу населения от низкого до среднего.

- Быстрые темпы экономического роста.

- Товарные и валютные колебания.

- Высокая волатильность рынка — возможно, вызванная стихийными бедствиями, шоками внешних цен или нестабильностью внутренней политики.

- Огромный потенциал роста.

Развивающиеся рынки предлагают большие возможности для иностранных инвестиций. В идеале те, кто привлекает разумные инвестиции, должны иметь стабильное правительство с низким уровнем коррупции, низким соотношением долга к ВВП и хорошим резервом рабочей силы.Однако многие из этих развивающихся рынков предлагают далеко не идеальные условия. Они могут подвергнуть инвесторов большому риску:

- Слабая емкость рынка: ограниченная финансовая система.

- Политическая нестабильность.

- Низкое корпоративное управление или прозрачность.

- Ограниченная правовая защита инвесторов.

- Высокие затраты на ведение бизнеса — подразумеваемые и явные затраты, такие как комиссии, сборы, налоги, степень ликвидности рынка и т. Д.

- Ограничения на доступ за границу.

- Волатильность: высокие рыночные и валютные колебания.

Определение экономики развивающихся стран

Что такое экономика развивающихся стран?

Страны с формирующейся рыночной экономикой — это экономика развивающейся страны, которая по мере своего роста все больше взаимодействует с глобальными рынками. Страны, классифицируемые как страны с формирующейся рыночной экономикой, — это страны, обладающие некоторыми, но не всеми характеристиками развитого рынка. По мере развития развивающейся рыночной экономики она, как правило, становится все более интегрированной в мировую экономику, о чем свидетельствует повышение ликвидности на местных рынках долгового и акционерного капитала, рост объема торговли и прямых иностранных инвестиций, а также внутреннее развитие современных финансовых и регулирующих институтов. В настоящее время к некоторым заметным странам с формирующимся рынком относятся Индия, Мексика, Россия, Пакистан, Саудовская Аравия, Китай и Бразилия.

В настоящее время к некоторым заметным странам с формирующимся рынком относятся Индия, Мексика, Россия, Пакистан, Саудовская Аравия, Китай и Бразилия.

Крайне важно то, что развивающаяся рыночная экономика переходит от низкодоходной, менее развитой, часто доиндустриальной экономики к современной индустриальной экономике с более высоким уровнем жизни.

Ключевые выводы

- Экономика с формирующимся рынком — это экономика, которая находится в процессе превращения в развитую.

- Страны с развивающейся рыночной экономикой обычно имеют единую валюту, фондовый рынок и систему поддержки и находятся в процессе индустриализации.

- Страны с развивающейся рыночной экономикой могут предложить инвесторам более высокую прибыль из-за быстрого роста, но также предлагают большую подверженность некоторым внутренним рискам из-за своего статуса.

Понимание экономики развивающихся стран

Инвесторы ищут развивающиеся рынки в надежде на высокую прибыль, поскольку они часто испытывают более быстрый экономический рост, измеряемый ВВП. Однако наряду с более высокой доходностью обычно возникает гораздо больший риск. Риск инвесторов в странах с формирующимся рынком может включать политическую нестабильность, проблемы с внутренней инфраструктурой, нестабильность валютных курсов и неликвидный капитал, поскольку многие крупные компании все еще могут быть «государственными» или частными.Кроме того, местные фондовые биржи могут не предлагать ликвидные рынки внешним инвесторам.

Однако наряду с более высокой доходностью обычно возникает гораздо больший риск. Риск инвесторов в странах с формирующимся рынком может включать политическую нестабильность, проблемы с внутренней инфраструктурой, нестабильность валютных курсов и неликвидный капитал, поскольку многие крупные компании все еще могут быть «государственными» или частными.Кроме того, местные фондовые биржи могут не предлагать ликвидные рынки внешним инвесторам.

Развивающиеся рынки, как правило, не имеют того уровня развития рыночных и регулирующих институтов, который характерен для развитых стран. Эффективность рынка и строгие стандарты в области бухгалтерского учета и регулирования ценных бумаг, как правило, не на уровне стран с развитой экономикой (таких как США, Европа и Япония), но развивающиеся рынки обычно имеют физическую финансовую инфраструктуру, включая банки, фондовую биржу и единая валюта.Ключевым аспектом стран с формирующейся рыночной экономикой является то, что со временем они принимают реформы и институты, больше похожие на те, что существуют в современных развитых странах, которые способствуют экономическому росту.

Страны с формирующейся рыночной экономикой, как правило, переходят от деятельности, ориентированной на сельское хозяйство и добычу ресурсов, к промышленной и обрабатывающей деятельности. Правительства стран с формирующейся рыночной экономикой обычно преследуют целенаправленные промышленные и торговые стратегии для поощрения экономического роста и индустриализации.

Эти стратегии включают рост за счет экспорта и импортозамещающую индустриализацию, хотя первая более типична для экономик, которые считаются «развивающимися», поскольку она способствует большему взаимодействию и торговле с глобальной экономикой.Они также часто реализуют внутренние программы, такие как инвестирование в системы образования, создание физической инфраструктуры и проведение правовых реформ для защиты прав собственности инвесторов.

Классификация стран с формирующимся рынком

Страны с формирующимся рынком классифицируются разными наблюдателями по-разному. Уровни дохода, качество финансовых систем и темпы роста — все это популярные критерии, но точный список стран с развивающейся рыночной экономикой может варьироваться в зависимости от того, кого вы спрашиваете.

Например, Международный валютный фонд (МВФ) классифицирует 23 страны как развивающиеся рынки, а Morgan Stanley Capital International (MSCI) классифицирует 24 страны как развивающиеся рынки; между двумя списками есть некоторые различия. Standard and Poor’s (S&P) классифицирует 23 страны, Рассел классифицирует 19 стран как развивающиеся рынки, а Dow Jones классифицирует 22 страны как развивающиеся рынки.

По усмотрению любого из этих учреждений страна может быть удалена из списка либо повышением статуса до развитого, либо понижением статуса до пограничного государства.Аналогичным образом, развитые страны могут быть понижены до уровня развивающихся рынков, как это было в случае с Грецией, или приграничные рынки могут перейти в категорию развивающихся рынков, как это было в случае Катара и Аргентины.

Классификация рынка — MSCI

MSCI объявляет о результатах ежегодного обзора рыночной классификации за 2020 год

23 июня 2020 года MSCI объявила о включении индекса MSCI Iceland в индекс MSCI Frontier Markets с июня 2021 года. Кроме того, MSCI объявил что он проконсультируется о возможной реклассификации индекса MSCI Argentina в рамках обзора рыночной классификации MSCI 2021.

Кроме того, MSCI объявил что он проконсультируется о возможной реклассификации индекса MSCI Argentina в рамках обзора рыночной классификации MSCI 2021.

17 декабря 2020 года MSCI объявило, что переклассифицирует индексы MSCI Lebanon с пограничного рынка на статус автономного рынка в один этап, что совпадает с квартальным обзором индексов (QIR) за февраль 2021 года.

Результаты обзора доступности глобального рынка MSCI 2020

17 июня 2020 года MSCI объявил о результатах обзора доступности глобального рынка 2020 года, включая подробный отчет, охватывающий оценки доступности рынка для 84 рынков.

После объявления Ежегодного обзора рыночной классификации 2020 года подробный отчет MSCI 2020 Global Market Accessibility Review, первоначально выпущенный 17 июня 2020 года, теперь включает оценку по Аргентине, Исландии и Нигерии, охватывая, таким образом, 84 рынка.

Результаты обзора доступности мирового рынка MSCI объявляются до публикации ежегодного обзора классификации рынка MSCI в июне каждого года.

В таблице ниже отражена действующая в настоящее время классификация рынков. Подробности см. В последнем Ежегодном обзоре классификации рынка и пресс-релизе.

1 Индексы автономных рынков MSCI не включены в индексы MSCI Emerging Markets или MSCI Frontier Markets.Однако эти индексы используют методологические критерии развивающихся рынков или пограничных рынков в отношении размера и ликвидности.

2 Западноафриканский экономический и валютный союз (ЗАЭВС) состоит из следующих стран: Бенин, Буркина-Фасо, Кот-д’Ивуар, Гвинея-Бисау, Мали, Нигер, Сенегал и Того. В настоящее время индексы MSCI WAEMU включают ценные бумаги, классифицированные в Бенине, Сенегале, Кот-д’Ивуаре и Буркина-Фасо.

Почему рыночная классификация страны может иметь значение для инвесторов

Ежегодно в июне MSCI объявляет результаты своей оценки фондовых рынков для стран всего мира, чтобы определить классификацию каждой страны как развитую, развивающуюся, пограничную или автономную рынок. Важным компонентом решений MSCI является опыт инвесторов относительно доступности рынка, а не просто абстрактный анализ нормативного языка. MSCI старается не навязывать решение, которое может застать участников рынка врасплох.

Важным компонентом решений MSCI является опыт инвесторов относительно доступности рынка, а не просто абстрактный анализ нормативного языка. MSCI старается не навязывать решение, которое может застать участников рынка врасплох.

Ежегодный обзор классификации рынков разработан для того, чтобы индексы MSCI оставались актуальными и точными инструментами поддержки инвестиционных решений для клиентов, а также продолжали точно представлять рынки ценных бумаг, которые они измеряют.

Например: доступность рынка может быть упущена из виду, так что страна с развитой экономикой и несколько компаний мирового класса могут не обязательно приравниваться к достаточно развитому рынку, если объективно сравнивать с другими рынками (частое заблуждение).

Структура рыночной классификации MSCI

Ежегодный обзор рыночной классификации основан на Системе рыночной классификации MSCI , цель которой — отразить взгляды и практики международного инвестиционного сообщества путем установления баланса между экономическим развитием страны и доступность своего рынка при сохранении стабильности индекса. Структура состоит из следующих критериев:

Структура состоит из следующих критериев:

- Экономическое развитие: Учитывает устойчивость экономического развития и используется только при определении классификации развитых рынков, учитывая широкий диапазон уровней развития на развивающихся и пограничных рынках

- Размер и требования к ликвидности: Определяет те ценные бумаги, которые соответствуют минимальным требованиям к инвестиционной привлекательности индексов MSCI Global Standard.

- Критерии доступности рынка: Цели отражать опыт международных институциональных инвесторов по инвестированию на данном рынке и включают пять критериев: открытость для иностранных владение, легкость притока / оттока капитала, эффективность операционной структуры, доступность инвестиционных инструментов и стабильность институциональной структуры

июнь 2020 MSCI Global Market Accessibility Review Report

июнь 2020 MSCI Market Acces Отчет о сопоставлении со странами возможностей

В рамках ежегодного объявления о классификации рынков MSCI сообщает список стран, находящихся в настоящее время на рассмотрении, и новый список стран, если таковые имеются, на предмет потенциальной реклассификации рынка в предстоящем цикле.

Прошлая реклассификация рынка:

Доступ к инструменту «Индекс членства в стране»

Прокрутите таблицу вправо, чтобы увидеть больше

| Индексы стран | Реклассификация рынка | Дата * | От пограничных рынков к развивающимся рынкам | ноябрь 2020 года |

|---|---|---|---|

| Индекс MSCI Саудовская Аравия | От автономных к развивающимся рынкам | Май 2019 года | |

| MSCI Argentina 902 | От пограничных рынков | ||

| Индекс MSCI China | Акции China-A, включенные в развивающиеся рынки | Май 2018 г. | |

| Индекс MSCI Pakistan | От пограничных рынков к развивающимся рынкам | Май 2017 г. | ноябрь 2016 г. |

| Индекс MSCI Bulgaria | От пограничных рынков к автономным | август 2016 г. | |

| MSCI Ukraine Index | От пограничных рынков к автономным рынкам 2015 9 902 902 Индекс MSCI Qatar | От границ к развивающимся рынкам | Май 2014 г. |

| Индекс MSCI ОАЭ | От границ к развивающимся рынкам | Май 2014 г. | |

| Индекс MSCI Greece | Ноябрь 2013 г. | ||

| Индекс MSCI Morocco | От развивающихся к пограничным рынкам | ноябрь 2013 г. | |

| Индекс MSCI Trinidad & Tobago ** | От пограничных рынков к автономным | май 2016 г. | |

| От развивающихся к развитым рынкам | Май 2010 г. | ||

| Индекс MSCI Bangladesh | От автономных к пограничным рынкам | май 2010 г. | |

| Индекс MSCI | на развивающихся рынках в мае 2010 г. | 2009 | |

| Индекс MSCI Пакистан *** | От автономных до пограничных рынков | Май 2009 г. | |

| Индекс MSCI Jordan | От развивающихся до пограничных рынков | Ноябрь 2008 г. | |

| Индекс MSCI | Автономный к пограничным рынкам | ноябрь 2008 г. | |

| Индекс MSCI Serbia | От автономных к пограничным рынкам | ноябрь 2008 г. | |

| MSCI Шри-Ланка **** | От автономных к пограничным рынкам 2007 902 902 | ||

| MSCI Венесуэль a Index ***** | От развивающихся к автономным | Май 2006 года | |

| MSCI Greece Index | От развивающихся к развитым рынкам | Май 2001 года | |

| MSCI Portugal Index | От развивающихся к развитым рынкам | ноябрь 1997 г. |

Прокрутите таблицу вправо, чтобы увидеть больше

* По состоянию на конец последнего рабочего дня месяца, за исключением индекса MSCI Saudi Arabia и MSCI Argentina.

** Тринидад и Тобаго был добавлен в индекс MSCI Frontier Markets в мае 2009 г.

*** Пакистан был исключен из индекса MSCI Emerging Market в декабре 2008 г. и сохраняется в качестве индекса отдельной страны

**** Шри-Ланка был исключен из индекса MSCI Emerging Market Index в июне 2001 г. и поддерживался как самостоятельный индекс страны.

***** Индекс был прекращен 2 января 2008 г.

Развивающиеся рынки — обзор, характеристики, примеры

Что такое развивающиеся рынки?

«Развивающиеся рынки» — это термин, относящийся к экономике, которая переживает значительный экономический рост и обладает некоторыми, но не всеми, характеристиками развитой экономики.Развивающиеся рынки — это страны, которые переходят от «развивающейся» фазы к «развитой».

Характеристики развивающихся рынков

Некоторые общие характеристики развивающихся рынков проиллюстрированы ниже:

1. Волатильность рынка

Неустойчивость рынка проистекает из политической нестабильности, движения внешних цен и / или предложения. Спрос и предложение Законы спроса и предложения — это микроэкономические концепции, которые утверждают, что на эффективных рынках количество поставляемого товара и количество шоков из-за стихийных бедствий.Это подвергает инвесторов риску колебаний обменных курсов, а также рыночных показателей.

Спрос и предложение Законы спроса и предложения — это микроэкономические концепции, которые утверждают, что на эффективных рынках количество поставляемого товара и количество шоков из-за стихийных бедствий.Это подвергает инвесторов риску колебаний обменных курсов, а также рыночных показателей.

2. Потенциал роста и инвестиций

Развивающиеся рынки часто привлекательны для иностранных инвесторов из-за высокой рентабельности инвестиций Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки возврата инвестиций или сравните эффективность разных вложений. они могут предоставить. При переходе от экономики, основанной на сельском хозяйстве, к развитой экономике страны часто нуждаются в большом притоке капитала из иностранных источников из-за нехватки внутреннего капитала.

Использование своего конкурентного преимуществаКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превзойти своих конкурентов. Конкурентные преимущества позволяют компании добиться, такие страны фокусируются на экспорте недорогих товаров в более богатые страны, что способствует росту ВВП, ценам на акции и прибыли для инвесторов.

Конкурентные преимущества позволяют компании добиться, такие страны фокусируются на экспорте недорогих товаров в более богатые страны, что способствует росту ВВП, ценам на акции и прибыли для инвесторов.

3. Высокие темпы экономического роста

Правительства стран с формирующимся рынком, как правило, проводят политику, благоприятствующую индустриализации и быстрому экономическому росту.Такая политика ведет к снижению безработицы, более высокому располагаемому доходу на душу населения, увеличению инвестиций и улучшению инфраструктуры. С другой стороны, в развитых странах, таких как США, Германия и Япония, наблюдаются низкие темпы экономического роста из-за ранней индустриализации.

4. Доход на душу населения

Развивающиеся рынки обычно достигают низкого-среднего уровня дохода на душу населения по сравнению с другими странами из-за их зависимости от сельскохозяйственной деятельности. По мере того, как экономика стремится к индустриализации и производственной деятельности, доход на душу населения увеличивается вместе с ВВП. Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и показателем ее уровня жизни.Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. Более низкие средние доходы также служат стимулом для более высокого экономического роста.

Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и показателем ее уровня жизни.Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. Более низкие средние доходы также служат стимулом для более высокого экономического роста.

Пять основных развивающихся рынков

Бразилия, Россия, Индия, Китай и Южная Африка являются крупнейшими развивающимися рынками в мире. В 2009 году лидеры Бразилии, России, Индии и Китая организовали саммит для создания «БРИК» — ассоциации, созданной с целью улучшения политических отношений и торговли между крупнейшими развивающимися рынками.ЮАР присоединилась к группе «БРИК» в 2010 году, которая затем была переименована в «БРИКС».

1. Бразилия

Экономика Бразилии в относительном выражении быстро росла в начале 2010-х годов со скоростью 7,5%. Однако из-за политической нестабильности и торговых санкций темпы роста замедлились и в 2016 году стали отрицательными (-3,5%). В Бразилии также наблюдалось значительное повышение уровня доходов и сокращение бедности в 2003–2014 годах, но с 2015 года изменения были вялыми из-за более низкой экономической активности.

В Бразилии также наблюдалось значительное повышение уровня доходов и сокращение бедности в 2003–2014 годах, но с 2015 года изменения были вялыми из-за более низкой экономической активности.

На экономику Бразилии в значительной степени повлияла политическая неопределенность и сокращение государственных расходов. Тем не менее, перспективы на будущее страны положительные. Внутренняя экономика выросла на 0,6% в 2019 году и, как ожидается, поддержит рост за счет улучшения инфраструктуры и иностранных инвестиций, а также ее зависимости от сельскохозяйственных товаров, таких как соя и кофе.

2. Россия

В основном за счет экспорта нефти и роста цен на нефть в России наблюдался экспоненциальный рост ВВП в период 1999–2008 годов (до мирового финансового кризиса).Переход от коммунизма к капитализму, который происходит с 1991 года, стимулировал экономический рост в стране за счет экономических реформ и ориентированной на экспорт торговой политики.

Однако с 2014 года на экономику России негативно повлияли политические конфликты и торговые санкции, введенные США, Канадой, Японией и ЕС, а также колебания цен на нефть, которые составляют около 52 % российского экспорта. Российская экономика выросла в размере 1.7% в 2019 году и, как ожидается, будет расти быстрее, если геополитическая напряженность с торговыми партнерами, такими как США, Канада, Япония и ЕС, снизится.

Российская экономика выросла в размере 1.7% в 2019 году и, как ожидается, будет расти быстрее, если геополитическая напряженность с торговыми партнерами, такими как США, Канада, Япония и ЕС, снизится.

3. Индия

Индия зарекомендовала себя как развивающийся рынок после либерализации торговли и других крупных экономических реформ в 1991 году. Индийская экономика стабильно росла относительно высокими темпами. В среднем за последнее десятилетие он составлял 7,1%, с некоторыми колебаниями из-за политической нестабильности и экономических реформ.

По сути, долгосрочный экономический рост Индии можно объяснить расширением производственного сектора и сектора услуг, обусловленным экспортом и иностранными инвестициями.Индия также демонстрирует рост как в капитале, так и в производительности труда благодаря технологическому прогрессу и реформам в сфере образования. На данный момент Индия является одним из крупнейших развивающихся рынков наряду с Китаем.

4.

Китай

Китай

Китайская экономика продемонстрировала средние темпы роста в 10% с момента принятия либерализации торговли и экономических реформ в 1978 году. Экономический рост Китая был обеспечен государственными расходами, расширением производственного сектора и экспорт (в частности, электронное оборудование).

Однако доход на душу населения в стране остается низким. Хотя только 3,3% населения Китая живет за чертой бедности, 30% населения живет ниже 5,50 долларов США в день. Тем не менее, поскольку китайское правительство уделяет особое внимание увеличению ВВП за счет потребления, располагаемые доходы, вероятно, увеличатся, что приведет к устойчивому экономическому росту.

5. ЮАР

Южная Африка была принята в ассоциацию БРИКС в 2010 году после отрицательного роста ВВП в 2009 году после глобального финансового кризиса 2008 года (-3%).После финансового кризиса правительство Южной Африки реализовало ряд мер по увеличению ВВП за счет государственных расходов и потребления. Экономический рост увеличился в 2010-2012 годах, затем замедлился в 2012-2016 годах и снова повысился в 2017 году.