подоходный налог, НДС, система налогообложения

Налогообложение дивидендов в Швеции

При передаче прибыли юридическим лицам возможно освобождение дивидендов от ставок в перечисленных случаях:

Акционер является резидентом ЕС, содержит не менее 10% от уставного капитала ООО, оплачивает налоги в государстве учреждения собственного бизнеса.

Акционер находится под защитой регламента соглашения об избежании двойного налогообложения.

Получатель дивидендов зарегистрирован в юрисдикции с аналогичной системой налогообложения, где ставка равна 10-15%.

При выплате финансов физическим лицам уровень обложения составляет 30%, если частное лицо является нерезидентом и на него распространяется действие соглашения о пресечении двойного налогообложения допускается снижение ставки до 15%. В некоторых случаях налог может быть отменен.

Подать декларацию в один клик

Еще одна причина, по которой шведы терпимо относятся к налогам, – это легкость общения с налоговыми структурами. Подать декларацию можно любым удобным способом: отослать бумажную анкету обычной почтой (что в технически передовой стране происходит все реже и реже), отправить смс или набрать специальный номер телефона, по электронной почте, через мобильное приложение или аккаунт на сайте налоговой службы . Помимо шведского, сайт налоговой службы функционирует на английском, русском, финском, турецком, идише, арабском и еще десятке с лишним языков, на которых говорят жители Швеции. Отдельная версия сайта с видеофильмами с сурдопереводом предлагается слабослышащим.

Подать декларацию можно любым удобным способом: отослать бумажную анкету обычной почтой (что в технически передовой стране происходит все реже и реже), отправить смс или набрать специальный номер телефона, по электронной почте, через мобильное приложение или аккаунт на сайте налоговой службы . Помимо шведского, сайт налоговой службы функционирует на английском, русском, финском, турецком, идише, арабском и еще десятке с лишним языков, на которых говорят жители Швеции. Отдельная версия сайта с видеофильмами с сурдопереводом предлагается слабослышащим.

Налог на прибыль в Швеции для физических лиц

Пошлинами облагаются три категории граждан: резиденты (постоянно проживающие на территории страны), бывшие резиденты в случае, если в государстве осталось их недвижимое имущество, а также иностранные граждане, проживающие в пределах границ республики не менее 183 дней в году. Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Система налогов в Швеции подразумевает наличие прогрессивной ставки в размере от 30 до 55%. Сбор состоит из двух пошлин: национальной и муниципальной. Муниципальный налог колеблется от 28,9 до 34,2% в зависимости от конкретной местности проживания плательщика. Национальный сбор полагается только тем лицам, чей уровень годового дохода составляет не менее 400100 крон. Общий размер подоходного налога в Швеции составляет:

Доход, шведская крона

Налоговый отчетный период приравнивается к календарному году. Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

На что идут налоговые деньги

Большие налоги в Швеции – неизбежное следствие высоких требований, которые предъявляют шведы к своей стране и качеству жизни. Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Шведы в большинстве своем воспринимают налоги не как неизбежное зло, а скорее как свою прямую обязанность. Они понимают, что налоговые сборы пойдут на ремонт дорог или школ, на пенсии и медицину – и использованы будут только по назначению. Шведы гордятся тем, что они исправные налогоплательщики, и при случае не прочь похвастать друг перед другом тем, сколько налогов кто заплатил в ушедшем году. Более того, в стране существует открытый доступ к финансовым и бухгалтерским документам компаний: пытаться что-то утаить бессмысленно. Достаточно ввести имя налогоплательщика или название компании на , и можно увидеть и сколько он зарабатывает, и сколько налогов заплатил.

Более того, в стране существует открытый доступ к финансовым и бухгалтерским документам компаний: пытаться что-то утаить бессмысленно. Достаточно ввести имя налогоплательщика или название компании на , и можно увидеть и сколько он зарабатывает, и сколько налогов заплатил.

Если наметили покупку жилья

Если немного отступить от темы налогов и сосредоточиться на содержании недвижимости, то тут есть немало других нюансов, требующих значительных расходов со стороны домовладельцев. Первым делом речь идёт о коммунальных платежах.

Львиная доля их уходит на оплату электричества, которым отапливается подавляющее большинство домов. В среднем на такое отопление уходит около 1 500 евро в год.

Содержание не самых крупных жилых площадей обходится их хозяевам в сумму около 250 евро в месяц. Если владелец намеревается продать свою недвижимость, агентствам, которые занимаются поиском покупателей и оформлением документов, придётся отдать не менее 2 000 евро.

Аппеляции

Местные

налоговые

инспекции

изучают налоговые

декларации.

Если налогоплательщик

не согласен

с решением

налоговой

инспекции

относительно

суммы налога,

он может потребовать

пересмотра

этого решения

в любой момент

в течение пяти

лет с года получения

доходов, налогообложение

которых вызвало

разногласия.

Кроме того,

налогоплательщик

вправе обжаловать

решение налоговой

инспекции в

областном

административном

суде (ленсретт).

Сначала аппеляции

рассматриваются

местными налоговыми

инспекциями,

которые выносят

свое решение

до того, как

документы

поступят на

рассмотрение

окружного

административного

суда. В некоторых

случаях в результате

такого пересмотра

налоговая

инспекция

признает

справедливость

требований

налогоплательщика,

и аппеляция

отзывается,

так и не дойдя

до суда.

Решение суда,

в свою очередь,

может быть

передано в один

из четырех

шведских

административных

апелляционных

судов (каммарретт).

В отдельных

случаях решение

последних может

быть обжаловано

в Высшем административном

суде (регерингсретт).

Какие налоги платят в Швеции

Это свидетельствует о доверии граждан к своему государству и властям. Данное обстоятельство необходимо учитывать в контексте интеграции в местный социум. И чтобы этот процесс прошел успешно, следует изучить не только менталитет жителей этой страны, их привычки и культурные традиции, но и стоимость продуктов питания, недвижимости, предметов первой необходимости, а также величину налогов.

Что касается системы взимания налогов, то она сложна для понимания не только для граждан других государств, но и для тех, кто живет внутри него. Это обусловлено разветвленностью налоговой структуры. В ней предусмотрено множество отделов, которые отвечают за определенные направления. Так, например, здесь существует департамент, который занимается исключительно торговлей в интернете.

Прямым налогом облагается имущество и все доходы (юридических и физических лиц). При этом данную категорию налогов подразделяют на три группы:

При этом данную категорию налогов подразделяют на три группы:

подоходный сбор;

налог на прибыль;

Заплатил налоги получи деньги обратно

Налоговики зорко следят за тем, чтобы кто-то, не дай бог, не переплатил лишнего. Ежегодно в начале мая шведы подают декларации о доходах. В течение максимум полугода те, кто по каким-то причинам заплатил больше, чем следовало, получают свои кровно заработанные обратно на банковский счет. В каких случаях это может произойти? К примеру, если налогоплательщик много потратил на ремонт дома или на поездки от дома до работы в течение года. (Все потому, что некоторые дорогостоящие виды услуг подразумевают получение налогового вычета, так же, как и расходы на развитие бизнеса). Многие получают возмещение от налоговой уже в июне, что очень даже уместно, поскольку в начале лета вся страна готовится отмечать праздник Мидсоммар с танцами у праздничного шеста, с любимыми и шнапсом, а потому и деньги от налоговой оказываются своевременным бонусом.

Налоговые льготы

В новой налоговой

системе введена

специальная

основная скидка

для пенсионеров,

которая составляет

как минимум

1,5 базовой суммы

для одиночек

и 1,325 базовой суммы

для семейных

пенсионеров.

Однако размер

этой скидки

не может превышать

величину минимальной

пенсии вместе

с пенсионной

надбавкой или

дополнительной

пенсией.

Специальная

основная скидка

не может составлять

меньшую сумму,

чем основная

скидка, которая

полагалась

бы при соответствующем

годовом заработке

любому налогоплательщику

(не пенсионеру).

Скидка

распространяется

и на алименты,

выплачиваемые

бывшему супругу

или супруге.

Специальная

система освобождения

от налогов для

иностранных

ученых, временно

работающих

в Швеции, в настоящее

время упразднена.

Теперь все их

доходы полностью

облагаются

налогом. Но

Но

существующая

налоговая

скидка, компенсирующая

дополнительные

затраты, связанные

с пребыванием

в Швеции, остается

в силе.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Налоги в Швеции для юридических лиц

В качестве плательщиков выступают местные компании и нерезиденты. Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей в 2017 году составляет 26,3%. Допускается снижение уровня налогообложения до 19,7% в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей в 2017 году составляет 26,3%. Допускается снижение уровня налогообложения до 19,7% в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Налоговый период для организаций приравнивается к финансовому году. Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

Национальный и муниципальный подоходные налоги в Швеции

Резиденты Швеции выплачивают национальный и муниципальный подоходный налог на основании задекларированного дохода. Этими налогами облагаются как доходы, полученные в самой Швеции, так и доходы, полученные на территории других государств. Нерезиденты выплачивают вышеуказанные налоги только, если их предприятия расположены в самой Швеции. Освобождаются от уплаты подоходного налога лишь те резиденты Швеции, которые выезжают за ее пределы на срок более шести месяцев. При этом необходимым условием является оплата налога в стране пребывания. Резиденту Швеции предоставляется налоговый кредит на год, равный величине шведских налогов вне зависимости от того, что налог на доход удержан вне страны.

Этими налогами облагаются как доходы, полученные в самой Швеции, так и доходы, полученные на территории других государств. Нерезиденты выплачивают вышеуказанные налоги только, если их предприятия расположены в самой Швеции. Освобождаются от уплаты подоходного налога лишь те резиденты Швеции, которые выезжают за ее пределы на срок более шести месяцев. При этом необходимым условием является оплата налога в стране пребывания. Резиденту Швеции предоставляется налоговый кредит на год, равный величине шведских налогов вне зависимости от того, что налог на доход удержан вне страны.

Это возможно при следующих условиях:

1. резидент должен находиться в одной стране и работать в одной и той же фирме в течение 1 года;

2. налоги и льготы должны соответствовать законодательству страны пребывания и не противоречить международным налоговым соглашениям;

3. работодателем должно быть правительство Швеции.

На нерезидентов Швеции накладываются национальный и муниципальный подоходные налоги с доходов, полученных из шведских источников. Налогообложению подлежат также доходы от операций с недвижимостью, доходы от предоставляемых услуг и др. Заработная плата включается в совокупный доход наряду со всеми видами выплат (пенсии, натуральная оплата труда и т.д.) Налоговый кредит в объеме налогов, уплаченных за рубежом, гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом раздельно. Доход в размере не более 209 тыс. шведских крон облагается муниципальным налогом по ставке приблизительно 30%. Доход свыше этой суммы облагается национальным налогом 25%. Таким образом, максимальная ставка подоходного налога (муниципального и национального) составляет примерно 55%.

Налогообложению подлежат также доходы от операций с недвижимостью, доходы от предоставляемых услуг и др. Заработная плата включается в совокупный доход наряду со всеми видами выплат (пенсии, натуральная оплата труда и т.д.) Налоговый кредит в объеме налогов, уплаченных за рубежом, гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом раздельно. Доход в размере не более 209 тыс. шведских крон облагается муниципальным налогом по ставке приблизительно 30%. Доход свыше этой суммы облагается национальным налогом 25%. Таким образом, максимальная ставка подоходного налога (муниципального и национального) составляет примерно 55%.

Доход от капитала облагается отдельно — по ставке 30%.

Физическое лицо, находящееся на территории Швеции менее 6 полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25% должен быть удержан работодателем при оплате произведенных в Швеции работ и услуг. Нерезидент, работающий по найму, не обязан представлять декларацию о доходах в налоговые органы.

lawedication.com

В чем особенности местной системы налогообложения

Если вы решили перебраться именно в эту страну Евросоюза, не лишним будет еще раз подчеркнуть, что Швеция является страной с самыми высокими подоходными налогами. При этом шведов считают наиболее исправными плательщиками государственных податей. Примечательно, что налоговое ведомство этой страны занимает третье место в рейтинге популярности среди 30 основных действующих государственных институтов.

Налогообложение в Швеции, как и в большинстве стран, предполагает разделение всех взимаемых сумм на две категории:

К ним также можно отнести еще налог на труд и на капитал.

налог на недвижимость.

То, какие налоги в Швеции придется платить, определяется в первую очередь статусом гражданина. К примеру, косвенные сборы касаются только юридических лиц, точнее, оборота средств. Эти налоги принято делить на две подгруппы – НДС и акциз.

Что касается источников доходов, то их законодательство выделяет два:

Подоходный налог в Швеции взимается не только с заработной платы, но и с НДС, социальных и других видов выплат. Что касается капитала, то налоговая служба Швеции берет проценты с состояния, недвижимости и полученной прибыли. При этом предприятия обязаны отчислять налог на доходы с капитала.

Что касается капитала, то налоговая служба Швеции берет проценты с состояния, недвижимости и полученной прибыли. При этом предприятия обязаны отчислять налог на доходы с капитала.

Недвижимость, подлежащая налогообложению

Налоговое законодательство Королевства Швеция отталкивает многих желающих обзавестись жильём в стране. В цифрах сбор кажется не таким высоким. Всего 1,7%.

Причём речь идёт о процентах от общей стоимости, под которой понимается не первоначальная цена, по которой приобретается недвижимое имущество, а 75% от неё. То есть, если дом или квартира были куплены за 10 000 евро. Проценты будут сниматься с 7 500.

Сравнение налоговых сборов в Швеции с другими странами

Несмотря на то что Швеция в плане налогов не столь привлекательна как её соседи, в 2018 году количество бизнес и трудовых эмигрантов в неё не уменьшится. Многие физические и юридические лица, облюбовавшие страну, как объект для жизни, трудоустройства и открытия бизнеса, поначалу нанимают специалистов, которые занимаются всеми вопросами, связанными с законодательством государства. Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Налог на прибыль в Швеции

Налоговая система Швеции предполагает наличие национального налога на прибыль предприятий и муниципального (местного) налога. С предприятий, резидентов Швеции, взимается национальный налог на прибыль, начисляемый на весь доход, а с нерезидентов — с доходов, полученных из шведских источников. Компания считается налоговым резидентом, если она зарегистрирована и работает в Швеции или имеет постоянное представительство на ее территории. Ставка налога на прибыль корпораций установлена в размере 28%. По отношению к корпорациям не применяются местные налоги.

Прибыль определяется в соответствии с общепринятыми принципами бухгалтерского учета. Налогооблагаемая база может быть сокращена на суммы затрат на ведение бизнеса, включая проценты по кредитам, инвестированным в приобретение нового оборудования. Существует перечень затрат, которые не вычитаются из налогооблагаемой базы. К ним относятся затраты, не относящиеся к производственной деятельности или представительские расходы, превышающие установленные на них лимиты (затраты на развлекательные мероприятия).

К ним относятся затраты, не относящиеся к производственной деятельности или представительские расходы, превышающие установленные на них лимиты (затраты на развлекательные мероприятия).

В совокупный налогооблагаемый доход обязательно включается прибыль от реализации материальных и нематериальных основных фондов и других активов. Эта прибыль облагается по такой же ставке — 28%.

Убыток, полученный от продажи активов, списывается за счет совокупной прибыли без всяких ограничений. А убыток, полученный в случае неудачной реализации инвестиционного портфеля акций и других финансовых операций, может списываться только за счет прибыли, полученной при аналогичных действиях. От налогообложения освобождаются лишь те дивиденды, которые получены от шведских компаний. Дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также могут быть освобождены от налогообложения, если налоговая ставка составляет 15% и более.

Начисление НДС аналогично процедуре его определения в странах-членах ЕС. Если предприятие имеет оборот менее 1 млн. шведских крон, то оно не подлежит регистрации в налоговых органах, если же оборот составляет более одного миллиона, то регистрация в местных налоговых органах в качестве плательщика НДС обязательна. Стандартная ставка НДС составляет 25%, а пониженная (производство продуктов питания, туристическая деятельность) — 12%. Самая низкая ставка — 6%, применяется к предприятиям, деятельность которых связана с выпуском периодических изданий. Отчеты по НДС предоставляются ежемесячно с приложением оплаченных квитанций.

Если предприятие имеет оборот менее 1 млн. шведских крон, то оно не подлежит регистрации в налоговых органах, если же оборот составляет более одного миллиона, то регистрация в местных налоговых органах в качестве плательщика НДС обязательна. Стандартная ставка НДС составляет 25%, а пониженная (производство продуктов питания, туристическая деятельность) — 12%. Самая низкая ставка — 6%, применяется к предприятиям, деятельность которых связана с выпуском периодических изданий. Отчеты по НДС предоставляются ежемесячно с приложением оплаченных квитанций.

Что почём в шведском налогообложении

График сравнения шведских налогов на доход корпораций с налогами в других странах

https://youtube.com/watch?v=2Dga7gewPtY%3Frel%3D0

Другим видом выплат за недвижимое имущество являются отчисления, которые делает покупатель квадратных метров. Это 1,5 % от рыночной стоимости. В отличие от других стран, в Королевстве Швеция не так выгодно приобретать недвижимость для последующей сдачи её в аренду. Государство такой доход расценивает, как основной, а, следовательно, и взимает с него весьма приличную сумму. Целых 30%. То есть, в казну уйдёт едва ли не половина прибыли хозяина недвижимого имущества, что гражданам нашей страны, где добрая доля квартир сдаётся на чёрном, не облагаемом налогами, рынке, кажется совершенно несправедливым.

По налогу за жильё владельцам приходится ежегодно отчислять в казну около 300 евро. Максимальная сумма – 650 евро в год.

Налогообложение в швеции. Общая характеристика налоговой системы Швеции

- Прибыль частных лиц облагается пошлиной 55%.

- Доход юридических лиц облагается сбором 26,3%.

- Налог на прирост капитала составляет 30% (детали ниже).

- Уровень НДС: основной — 25%, сниженные — 12 и 6%.

- Государственная пошлина отсутствует, гербовый сбор взимается только для некоторых операций.

Налог на прибыль в Швеции для физических лиц

Пошлинами облагаются три категории граждан

: резиденты (постоянно проживающие на территории страны), бывшие резиденты в случае, если в государстве осталось их недвижимое имущество, а также иностранные граждане, проживающие в пределах границ республики не менее 183 дней в году. Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Система налогов в Швеции подразумевает наличие прогрессивной ставки

в размере от 30 до 55%.

Сбор состоит из двух пошлин: национальной и муниципальной

. Муниципальный налог колеблется от 28,9 до 34,2% в зависимости от конкретной местности проживания плательщика. Национальный сбор полагается только тем лицам, чей уровень годового дохода составляет не менее 400100 крон. Общий размер подоходного налога в Швеции составляет:

Доход, шведская крона | Ставка, % |

574301 и выше |

Налоговый отчетный период приравнивается к календарному году. Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников — самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф

в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

Налоги в Швеции для юридических лиц

В качестве плательщиков выступают местные компании и нерезиденты. Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей составляет 26,3%.

Допускается снижение уровня налогообложения до 19,7%

в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Налоговый период для организаций приравнивается к финансовому году. Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

- Допускается уменьшение налоговый базы

последующих отчетных периодов при наличии убытков в предыдущем. - В законодательство не включены требования

к соотношению акционерного и заемного финансирования, что дает возможно

Руководство по открытию бизнеса в Швеции. Часть 2

Шведские компании, как правило, уплачивают подоходный налог ежемесячно на основании предварительной декларации о доходах. После окончания отчетного года компания подает налоговую декларацию в Налоговое агентство Швеции, в которой определяется окончательный подоходный налог компании за год. Дата подачи заявки зависит от того, когда заканчивается финансовый год компании.

Дата подачи заявки зависит от того, когда заканчивается финансовый год компании.

|

Окончание финансового года

|

Дата подачи налоговой декларации

|

|

31 января, 28 февраля, 31 марта или 30 апреля

|

1 ноября, если декларация была подана на бумажном носителе; 1 декабря, если декларация была подана в электронном виде.

|

|

31 мая или 30 июня

|

15 декабря, если декларация была подана на бумажном носителе; 15 января, если декларация была подана в электронном виде.

|

|

31 июля или 31 августа

|

1 марта, если декларация была подана на бумажном носителе; 3 апреля, если декларация была подана в электронном виде.

|

|

30 сентября, 31 октября, 30 ноября или 31 декабря

|

1 июля, если декларация была подана на бумажном носителе; 1 августа, если декларация была подана в электронном виде.

|

Налоговое администрирование в Швеции, налоговые проверки

Решение Налогового агентства по налогу на прибыль может быть обжаловано в административном суде. Такая апелляция должна быть направлена в Налоговое агентство, а не в суд, после чего Агентство произведет обязательный пересмотр своего решения. Если Агентство не найдет причины для отмены своего решения, апелляция будет направлена в суд.

Решение административного суда может быть обжаловано в административном апелляционном суде. Решение административного апелляционного суда может быть обжаловано в Высшем административном суде. Для рассмотрения дела Высшим административным судом требуется разрешение на пересмотр, поскольку Высший административный суд устанавливает прецедент и, как правило, рассматривает только те дела, в которых обжалование является важным ориентиром для применения закона.

Субъекты налогообложения могут обратиться в Налоговое агентство с письменным ответом на налоговые вопросы. Такие письменные ответы не имеют обязательной юридической силы. Однако, по мнению Налогового агентства, предполагается, что оно будет рассматривать их как обязательные при условии, что соответствующие налоговые субъекты предоставили всю соответствующую информацию и не используют ответ для целей налогового планирования, и если Верховный административный суд не представит прецедент, подтверждающий, что интерпретация Налогового агентства была неверной.

Такие письменные ответы не имеют обязательной юридической силы. Однако, по мнению Налогового агентства, предполагается, что оно будет рассматривать их как обязательные при условии, что соответствующие налоговые субъекты предоставили всю соответствующую информацию и не используют ответ для целей налогового планирования, и если Верховный административный суд не представит прецедент, подтверждающий, что интерпретация Налогового агентства была неверной.

Шведская налоговая система также предусматривает возможность получения формально обязательного предварительного решения по конкретному налоговому вопросу. Такое решение выносит Совет по налоговым постановлениям (независимый государственный орган). Как Налоговое агентство, так и налогоплательщик могут обжаловать налоговое постановление в Высшем административном суде без возможности его обжалования.

Срок, в течение которого Налоговое агентство проверяет налоговые декларации налогоплательщиков, обычно составляет шесть лет, но в большинстве случаев может быть сокращен до двух лет путем подачи открытой налоговой декларации.

Налоги на компании в Швеции

Шведская система НДС приведена в соответствие с правилами ЕС. Общая ставка НДС в размере 25% применяется в отношении большинства товаров и услуг. Сниженные ставки применяются к некоторым товарам и услугам, таким как продукты питания, ресторанное питание, безалкогольные или слабоалкогольные напитки (12%), а также к перевозке пассажиров, книг, газет и большинства культурных мероприятий (6%). Большинство финансовых и страховых компаний освобождены от уплаты НДС, как правило, это также относится к здравоохранению, стоматологии, социальному обеспечению и школам. Подача декларации по НДС, а также уплата налога происходит ежемесячно, ежеквартально или ежегодно в зависимости от оборота.

Являясь членом ЕС, Швеция также является членом таможенного союза, обеспечивающего соблюдение Таможенного кодекса Союза. Большая часть таможенных пошлин ЕС рассчитывается как процент от стоимости ввозимых товаров. Все импортируемые товары должны классифицироваться в соответствии с таможенным тарифом ЕС, а применяемые ставки пошлин зависят от «экономической чувствительности» товаров. Фактическая ставка пошлины, подлежащая применению, также зависит, в частности, от страны происхождения продукта и соглашений о свободной торговле.

Фактическая ставка пошлины, подлежащая применению, также зависит, в частности, от страны происхождения продукта и соглашений о свободной торговле.

Швеция взимает налог на передачу недвижимого имущества (гербовый сбор) с большинства сделок по передаче прав собственности на недвижимое имущество. Большинство юридических лиц платят 4,25%; физические лица и ассоциации собственников жилья платят 1,5%. Налог на передачу прав на недвижимость при внутригрупповой передаче прав собственности обычно может быть отсрочен при условии, что недвижимость остается в одной и той же группе покупателей и продавцов. Недвижимость, переданная в результате слияния, разделения или выделения юридических лиц, в настоящее время не облагается налогом на передачу недвижимого имущества.

Налог на коммерческую недвижимость составляет от 0,2% до 2,8% от суммы налога (обычно 1%) в зависимости от вида недвижимости. Предполагается, что налоговая оценка справедливой рыночной стоимости составит 75% от консервативной оценки рыночной стоимости такой недвижимости.

Сборы на социальное обеспечение, выплачиваемые работникам (или самозанятым лицам), обычно составляют 31,42% от заработной платы. Сборы на социальное страхование вычитаются для целей корпоративного налогообложения.

Пенсионные пособия, выходящие за рамки обязательной системы, являются обычными для большинства шведских работодателей. Специальный налог на заработную плату обычно взимается по ставке 24,26% с этих дополнительных пенсионных взносов и обязательств. Эти налоги вычитаются для целей корпоративного налогообложения.

Швеция не взимает налоги на подарки, а также нет налога на богатство и наследство.

Налоговое резидентство юридических лиц

Шведские компании несут неограниченную налоговую ответственность в Швеции, если иное не оговорено в специальных правилах.

Филиал или постоянное представительство в Швеции

Иностранное предприятие обязано уплачивать подоходный налог в Швеции, если установлено, что оно имеет постоянное представительство в Швеции. Если предприятие имеет постоянное представительство в Швеции, то оно будет облагаться налогом с дохода предприятия (22%). Предприятие может быть индивидуальным предпринимателем или юридическим лицом.

Если предприятие имеет постоянное представительство в Швеции, то оно будет облагаться налогом с дохода предприятия (22%). Предприятие может быть индивидуальным предпринимателем или юридическим лицом.

Общее определение постоянного представительства содержится в шведском Законе о подоходном налоге, который также содержит правила в отношении того, когда постоянное представительство может быть создано лицом, действующим от имени предприятия (например, агентом).

Постоянное представительство определяется в соответствии с общим определением как постоянное место осуществления предпринимательской деятельности, через которое осуществляется полностью или частично коммерческая деятельность предприятия. Для создания постоянного представительства должны быть выполнены три условия: особое «место осуществления предпринимательской деятельности», которое должно быть «постоянным», как и при наличии определенной степени постоянства, и коммерческая деятельность предприятия должна осуществляться через это постоянное место осуществления предпринимательской деятельности.

Общее определение также содержит перечень примеров того, что может представлять собой постоянное представительство: место управления, филиал, офис, фабрика, мастерская, шахта, нефтяная или газовая скважина, карьер или любое другое место добычи природных ресурсов, строительная площадка, строительный или монтажный объект или недвижимость, являющаяся текущим активом в коммерческой деятельности.

Это определение в основном соответствует определению постоянного представительства, содержащемуся в Типовой конвенции ОЭСР о налогообложении доходов и капитала (OECD Model Tax Convention on Income and Capital).

Если Швеция заключила соглашение об избежании двойного налогообложения (налоговое соглашение) с юрисдикцией, из которой было создано предприятие, постоянное представительство должно присутствовать как в соответствии с Законом о подоходном налоге, так и в соответствии с налоговым соглашением, чтобы предприятие было обязано уплачивать налог на прибыль. В соответствии с Законом о подоходном налоге иностранные предприятия имеют постоянное представительство в Швеции, если они осуществляют свою деятельность полностью или частично из постоянного места ведения предпринимательской деятельности в Швеции. Коммерческая операция обычно считается «фиксированной», если она осуществляется в течение шестимесячного периода и имеет определенную степень постоянства. В большинстве налоговых соглашений, которые Швеция заключила с другими государствами, строительные площадки, строительные или монтажные объекты считаются фиксированными (имеют такую степень постоянства), если они продолжаются более 12 месяцев.

Коммерческая операция обычно считается «фиксированной», если она осуществляется в течение шестимесячного периода и имеет определенную степень постоянства. В большинстве налоговых соглашений, которые Швеция заключила с другими государствами, строительные площадки, строительные или монтажные объекты считаются фиксированными (имеют такую степень постоянства), если они продолжаются более 12 месяцев.

Иностранное предприятие может иметь постоянное представительство в Швеции, даже если в этой стране нет постоянного места ведения предпринимательской деятельности. Это может произойти, если хозяйственная деятельность в Швеции осуществляется через агента, находящегося на иждивении.

Иностранное предприятие обязано подать налоговое заявление в Налоговое агентство, если оно имеет постоянное представительство в Швеции, является работодателем в Швеции или осуществляет деятельность, для которой оно обязано уплачивать НДС в Швеции. Затем Налоговое агентство может утвердить предприятие в качестве субъекта налогообложения и принять решение о том, должно ли оно уплачивать, в частности, авансовый подоходный налог, специальный налог на заработную плату по пенсионным расходам, налог на доход от пенсии или налог на недвижимость.

Хозяйственная деятельность иностранного предприятия в Швеции может осуществляться через филиал. Предприятие должно зарегистрировать филиал в Шведском бюро регистрации компаний.

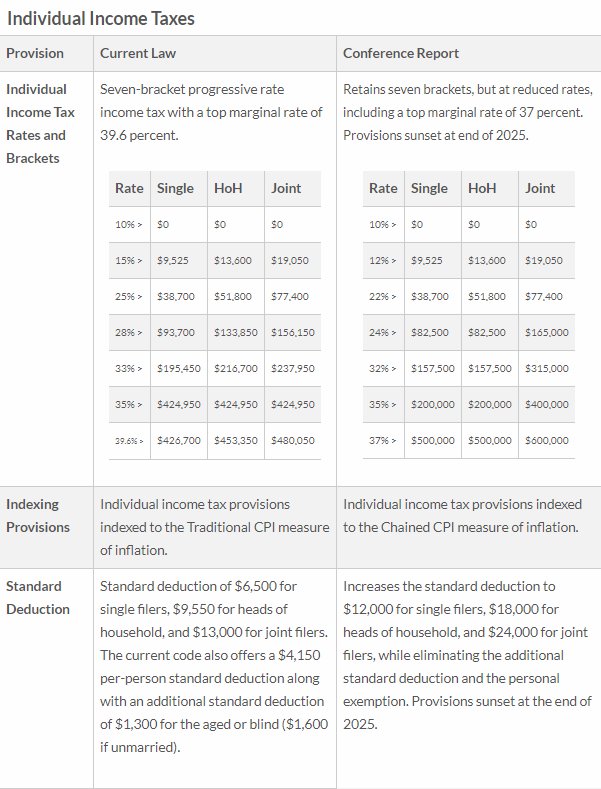

Каков подоходный налог в США и других странах мира

Подоходный налог в США 2017-2020

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2019-2020 годах».

Подоходный налог во Франции 2017-2020

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

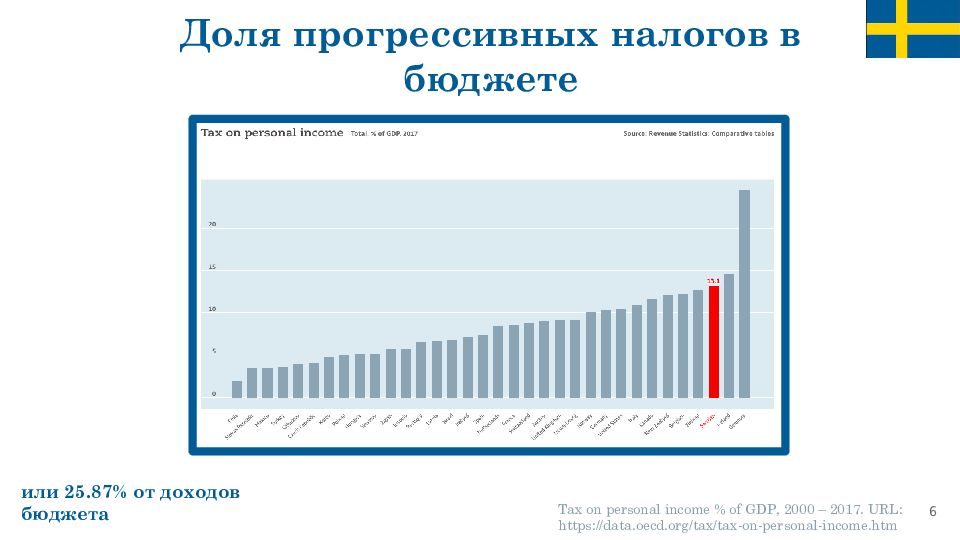

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

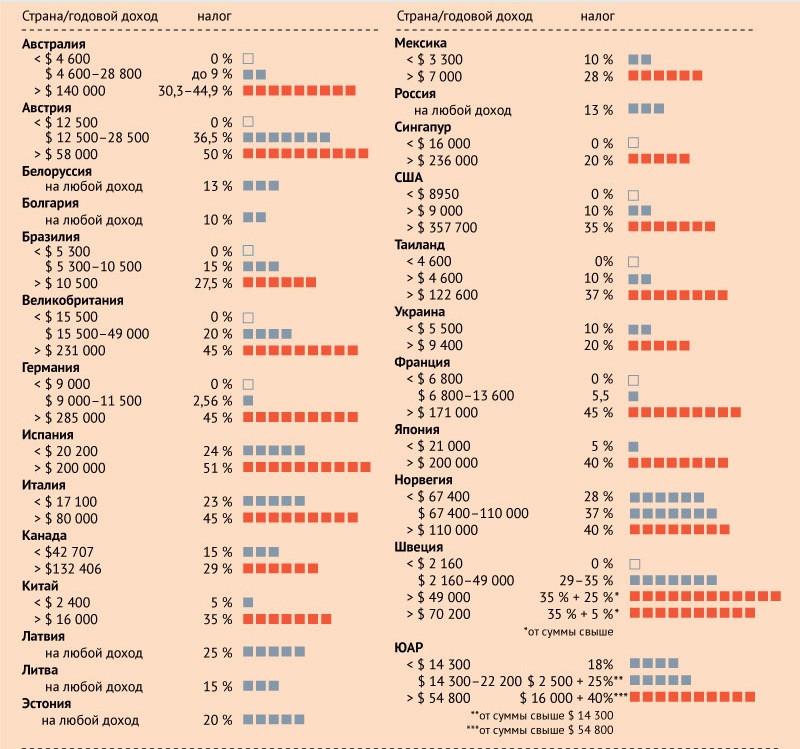

Подоходный налог в европейских странах

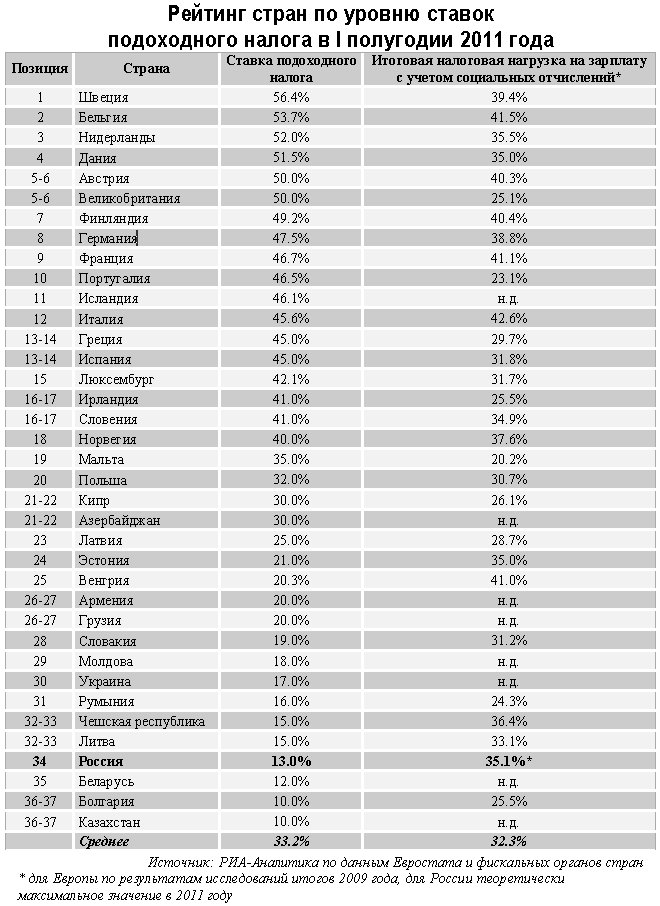

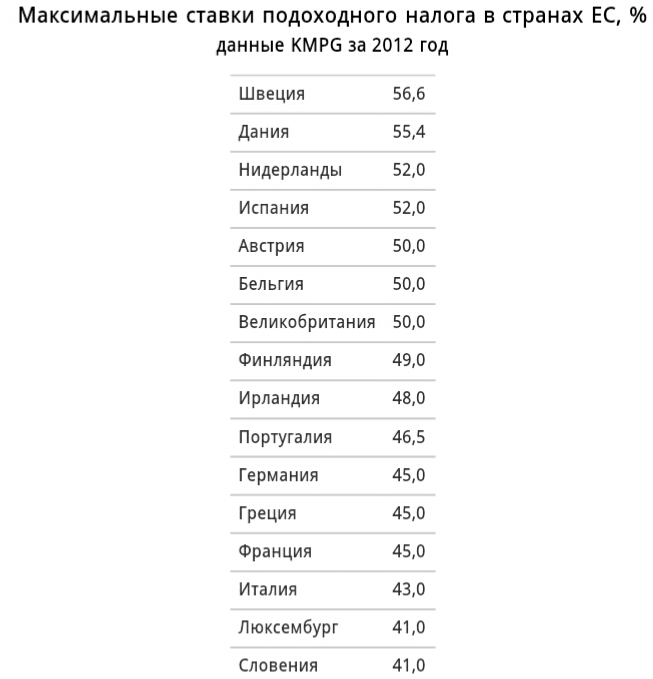

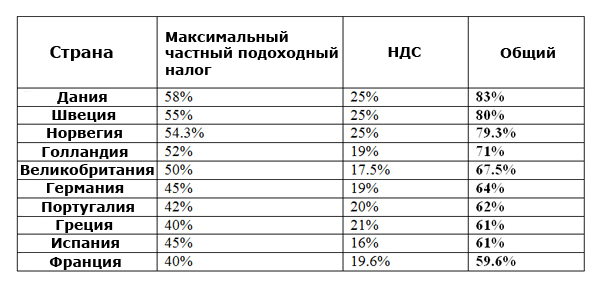

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Подоходный налог в швеции сколько процентов

Подоходный налог юридических лиц

Страховые взносы работодателя

Ставка страховых взносов в 2015 году:

0% от валовой заработной платы работников, родившихся в 1937 году и ранее;

10,21% – для родившихся с 1938 по 1949 год;

25,46% – для родившихся в 1990 году или позднее;

31,42% – для всех остальных.

Подоходный налог физических лиц

Годовой совокупный доход ниже 18 824 крон подоходным налогом не облагается.

При совокупном доходе в интервале от 18 824 до 443 300 крон нужно платить муниципальный налог. Ставки налога отличаются в разных муниципалитетах, обычно они составляют 29–35 процентов от брутто-зарплаты.

| Код | Лен | 2000 | 2010 | 2014 | 2015 |

|---|---|---|---|---|---|

| 1 | Стокгольм | 28,67 | 30,48 | 30,37 | 30,53 |

| 3 | Уппсала | 30,76 | 31,81 | 32,18 | 32,25 |

| 4 | Сёдерманланд | 30,15 | 32,11 | 32,72 | 32,70 |

| 5 | Эстергётланд | 30,76 | 30,94 | 31,69 | 31,69 |

| 6 | Йёнчёпинг | 30,52 | 32,2 | 32,81 | 32,86 |

| 7 | Крунуберг | 31,04 | 31,72 | 32,35 | 32,34 |

| 8 | Кальмар | 31,60 | 32,21 | 32,96 | 32,98 |

| 9 | Готланд | 32,25 | 33,10 | 33,60 | 33,60 |

| 10 | Блекинге | 31,68 | 32,34 | 33,13 | 33,38 |

| 12 | Сконе | 29,46 | 30,69 | 31,15 | 31,24 |

| 13 | Халланд | 29,67 | 30,75 | 31,22 | 31,62 |

| 14 | Вестра-Гёталанд | 30,93 | 32,03 | 32,34 | 32,73 |

| 17 | Вермланд | 31,96 | 32,71 | 33,18 | 33,18 |

| 18 | Эребру | 31,64 | 32,08 | 32,82 | 32,84 |

| 19 | Вестманланд | 31,04 | 31,53 | 32,00 | 31,99 |

| 20 | Даларна | 31,97 | 33,31 | 33,80 | 33,81 |

| 21 | Евлеборг | 31,82 | 32,87 | 33,54 | 33,53 |

| 22 | Вестерноррланд | 32,39 | 33,37 | 33,45 | 33,45 |

| 23 | Емтланд | 32,01 | 33,23 | 33,49 | 33,49 |

| 24 | Вестерботтен | 32,25 | 33,13 | 33,64 | 33,66 |

| 25 | Норрботтен | 31,42 | 32,67 | 32,74 | 32,74 |

При доходе от 443 300 до 629 200 крон нужно также платить государственный налог. Он составляет 20 процентов от дохода свыше 443 300 крон.

Он составляет 20 процентов от дохода свыше 443 300 крон.

При доходе, превышающем 629 200 крон взимается дополнительный налог в размере 5 процентов от суммы, превышающей 629 200 крон.

Указанные данные действительны на 2015 год.

Предпринимательский налог

Налог на добавленную стоимость

Некоторые услуги не облагаются НДС, например: здравоохранение, стоматология и медико-социальное обслуживание, образование, банковские услуги, полисы частного страхования, арендная плата за жилье

Акцизные налоги и сборы

Вы платите акцизные налоги и сборы за следующие товары:

• топливо (бензин, нефтепродукты, уголь и жидкий газ)

• электроэнергия

• алкогольные напитки

• табак и табачные изделия

Налоговая декларация

Налоговая служба присылает декларацию на дом. Необходимо проверить правильность указанных в ней данных. Затем ее можно подписать, действуя различными способами:

• Поставить собственноручную подпись и послать декаларацию в Налоговую службу.

• Послать эсэмэску по мобильному телефону.

• Позвонить в Налоговую службу.

• Оформить декларацию через Интернет с помощью кода на бланке.

• Оформить декларацию через Интернет с помощью электронной подписи (e-legitimation).

Налог на телеприёмник

К телевизионным приёмникам относится оборудование, предназначенное для приёма телевизионного сигнала, вне зависимости от способа приёма. Например: телевизор, видеомагнитофон, DVD-рекордер и ресивер цифрового телевидения (до 14 июня 2014 года этот налог также платили пользователи компьютеров).

В 2015 году лицензионный сбор за телеприёмник составил 2076 крон в год.

Шведские налоги – одни из самых высоких в мире: граждане отдают государству в среднем от трети до половины доходов. Но при этом к налоговой службе здесь относятся с уважением и доверием.

Шведские налоги: любовь с обязательствами

Шведские налоги – одни из самых высоких в мире: граждане отдают государству в среднем от трети до половины доходов. Но при этом к налоговой службе здесь относятся с уважением и доверием.

Но при этом к налоговой службе здесь относятся с уважением и доверием.

Шведы – одни из самых исправных налогоплательщиков. Опросы общественного мнения демонстрируют, что многие согласились бы платить и еще больше налогов, если потребуется. Национальный опрос 2016 года показал, что налоговая служба в Швеции занимает пятое место по популярности – среди без малого тридцати основных государственных ведомств. Шведы доверяют государству и его институтам – это подтверждают многочисленные исследования общественного мнения. В чем причина такой симпатии к госструктуре, забирающей почти половину заработка, а то и больше? В уважении к закону? Отчасти, но не только.

Сколько налогов платят шведы?

Если спросить шведа и россиянина, какие у них зарплаты, они ответят на этот вопрос принципиально по-разному. И дело здесь не в сумме заработка, а в том, как он считается. В Швеции принято озвучивать зарплату брутто, то есть, сумму до уплаты налогов. В России же чаще всего, называя зарплату, говорят о сумме, получаемой на руки после уплаты налогов.

Налоги в Швеции платят все работающие граждане. Однако ставки и размер налоговых выплат зависят от ряда факторов: возраста налогоплательщика, муниципалитета, где тот зарегистрирован, общей суммы заработка, типа трудоустройства – наемный работник или частный предприниматель, – и других. Действует общее правило: те, кто зарабатывает больше, заплатят больше и в налоговую казну.

Налог состоит из двух частей: местного (коммунального) и государственного сборов. Ставка местного налога в среднем варьируется от 29% до 35% в зависимости от коммуны. Исторически сложилось так, что в коммунах с праволиберальным правлением налоги существенно ниже, чем в коммунах, где у власти левые партии. Те, кто зарабатывает в год меньше 490 700 крон, должны заплатить только коммунальный налог. Если сумма годового заработка выше, то помимо коммунального налога будет взыскан еще и налог государственный – 20%. Те, чьи доходы за год составят больше 689 300 крон, помимо коммунального и государственного налогов, должны заплатить еше и 5% от суммы, превышающей этот порог.

Предприниматели платят больше всех налогов в стране. Однако если прибыли нет или бизнес убыточен, то налог платить не придется. Освобождаются от налога и заработавшие за год не более 19 670 крон. Меньше всего налогов платят те, кто старше шестидесяти, и те, кто младше тридцати.

В результате пресловутый закон о налогах был отменен, а кабинету министров пришлось уйти в отставку.

На что идут налоговые деньги?

Большие налоги в Швеции – неизбежное следствие высоких требований, которые предъявляют шведы к своей стране и качеству жизни. Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Подать декларацию – в один клик

И никаких очередей, томительного ожидания и бюрократии. Угораздило вписать данные не в ту строчку декларации – вежливые сотрудники налоговой службы перезвонят сами, уточнят и исправят цифры или пересчитают. Кстати, большинству налогоплательщиков даже не приходится самим подсчитывать доходы за год – налоговая служба присылает по почте уже заполненную декларацию, с подсчитанной суммой налога к выплате. Такую декларацию достаточно только подписать и отослать обратно. Предпринимателям и тем, кто в течение года продал или купил квартиру придется заполнять больше всего данных.

Социальная защита – 41%

Полиция, пожарная служба, оборона – 6 %

Строительство жилья, дорог, поддержка рынка труда – 9 %

Управление, администрация – 14%

Фото: Хелена Вальман / imagebank.sweden.se

Заплатил налоги – получи деньги обратно

Налоговики зорко следят за тем, чтобы кто-то, не дай бог, не переплатил лишнего. Ежегодно в начале мая шведы подают декларации о доходах. В течение максимум полугода те, кто по каким-то причинам заплатил больше, чем следовало, получают свои кровно заработанные обратно на банковский счет. В каких случаях это может произойти? К примеру, если налогоплательщик много потратил на ремонт дома или на поездки от дома до работы в течение года. (Все потому, что некоторые дорогостоящие виды услуг подразумевают получение налогового вычета, так же, как и расходы на развитие бизнеса). Многие получают возмещение от налоговой уже в июне, что очень даже уместно, поскольку в начале лета вся страна готовится отмечать праздник Мидсоммар с танцами у праздничного шеста, с любимыми селедкой и шнапсом, а потому и деньги от налоговой оказываются своевеременным бонусом.

Ежегодно в начале мая шведы подают декларации о доходах. В течение максимум полугода те, кто по каким-то причинам заплатил больше, чем следовало, получают свои кровно заработанные обратно на банковский счет. В каких случаях это может произойти? К примеру, если налогоплательщик много потратил на ремонт дома или на поездки от дома до работы в течение года. (Все потому, что некоторые дорогостоящие виды услуг подразумевают получение налогового вычета, так же, как и расходы на развитие бизнеса). Многие получают возмещение от налоговой уже в июне, что очень даже уместно, поскольку в начале лета вся страна готовится отмечать праздник Мидсоммар с танцами у праздничного шеста, с любимыми селедкой и шнапсом, а потому и деньги от налоговой оказываются своевеременным бонусом.

Налоговая – не только о налогах

Деятельность налоговой службы не ограничивается сбором платежей с граждан. Помимо этого, она присваивает каждому родившемуся в Швеции или прожившeму на территории страны более года индивидуальный налоговый номер (personnummer) и фактически регистрирует по месту проживания. Каждый раз при переезде нужно в недельный срок оповестить налоговую службу о своем новом адресе; только после регистрации налогового номера гражданина по новому адресу переезд будет считаться состоявшимся.

Каждый раз при переезде нужно в недельный срок оповестить налоговую службу о своем новом адресе; только после регистрации налогового номера гражданина по новому адресу переезд будет считаться состоявшимся.

Без налогового номера в Швеции – никуда: ни малейшую государственную услугу не получить, ни сделку не оформить. Налоговая же уполномочена выдавать удостоверения личности тем, у кого еще нет шведского гражданства. Для того, чтобы пригласить кого-то из друзей или родственников в гости в Швецию, гражданин должен взять в налоговой справку – так называемый personbevis (разумеется, и это можно сделать в интернете или позвонив по телефону). А если пришла пора заключить брак, то перед тем, как назначать дату свадьбы, придется сообщить о планируемом событии в налоговую службу, чтобы всезнающее ведомство дало добро, убедившись, что препятствий для женитьбы нет (прежде всего, что жених или невеста уже не состоят в другом браке). И если семейная жизнь не сложилась – развод также начнется с обращения в налоговую.

Королевство Швеция (КШ) в последнее время имеет репутацию страны победившего социализма. Государство обеспечивает высокие пенсии и пособия, дотирует обучение, покрывает расходы на лечение и поддержание здоровья.

Обратная сторона широты и объема социального обеспечения населения – уровень налогообложения, достигающий половины заработка.

Однако применение прогрессивной шкалы в значительной доле ложится бременем на состоятельных граждан и иностранных переселенцев.

Налоговая система

- Ведомственная структура:

| 1-й | Государственная налоговая служба (ГНС) | Находится в ведении Минфина. Однако имеет право на независимую политику. Располагается в Центральном ведомстве в Стокгольме. |

| 2-й | Региональные управления | Подчиняются ГНС. В их составе существуют специальные департаменты, в их компетенции функция курирования крупных промышленных предприятий государственного значения. |

| 3-й | Налоговые инспекции | Входят в состав региональных управлений. Отделы:

|

- Исчисление и взимание фискальных платежей со всех налоговых резидентов.

- Перепись населения.

- Ведение и учет актов гражданского состояния.

- Обеспечение выборного процесса в стране.

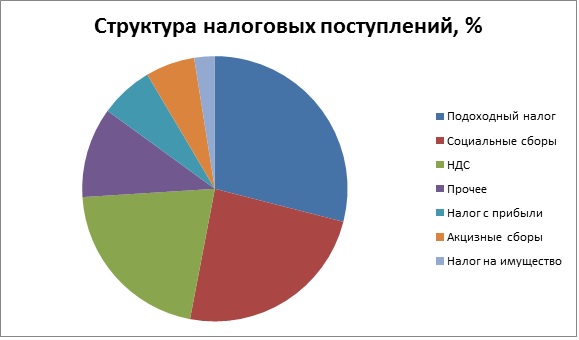

- Основная нагрузка по наполнению доходной части лежит на физических лицах.

- Статьи распределяются в пропорциях:

| Подоходный налог | 29,00 |

| Сборы социального характера | 24,00 |

| НДС | 21,00 |

| На прибыль предприятий | 6,50 |

| Акцизы | 6,00 |

| На имущество | 2,50 |

| Прочие | 11,00 |

| ВСЕГО | 100,00 |

- Бывают федерального и местного уровня.

- Парламент устанавливает ставки для первых, а для вторых только минимальные лимиты, тогда как местные органы самоуправления могут их корректировать в соответствии с нуждами региона.

- Основные виды:

- Подоходный;

- На собственность;

- На наследование и дарение;

- Сборы на социальное страхование.

- Устанавливаются парламентом и сразу отправляются в центральный бюджет.

- Виды:

- НДС;

- Акцизы.

Интересно! Ежегодно шведский бюджет получает в качестве налоговых отчислений сумму приблизительно равную 1000 миллиардам шведских крон.

Виды налогов

- Граждане, другие легальные жители, обладающие видом на жительство или ПМЖ и имеющие постоянный источник дохода.

- Иностранцы:

- проживающие в королевстве не менее 183 дней в течение финансового года;

- собственники недвижимости, даже если они находятся за пределами Королевства;

- граждане других стран, если их семья живет в Швеции.

- Исчисляется по прогрессивной шкале в зависимости от величины дохода: 30–55%.

- Делится на две части:

- национальный – 20–25%;

- муниципальный: 28,8–34,2%.

- Основная масса населения платит только муниципальный, однако те, у кого доход превышает 401100 крон, что приблизительно соответствует 41210 евро, перечисляют и национальный.

- Исходя из этого, прогрессивная шкала имеет следующий вид:

Поступления за год (€)

- За базу берутся доходы от заработной платы и индивидуального предпринимательства.

- Дивиденды по акциям, проценты по депозитам и роялти:

- облагаются по ставке от 10 до 15%:

- граждане ЕС, получающие доход от зарегистрированного в другой стране бизнеса в виде общества с ограниченной ответственностью от данного фискального взимания освобождены;

- также его не уплачивают граждане других государств, с которыми Швеция заключила соглашения об избежании двойного налогообложения.

- Есть ряд других сборов, например, за содержание домашнего питомца в год нудно платить 50€. Учитывая, что в королевстве насчитывается около 700000 собак, это неплохое пополнение бюджета.

По местному законодательству налоги платят компании и филиалы, как шведские, так и иностранные, ведущие коммерческую и/или производственную деятельность на территории королевства.

»Ставки корпоративного подоходного налога в Швеции

Ставка корпоративного налога в Швеции — одна из самых благоприятных в мире, и страна очень открыта для иностранных владельцев бизнеса. По международным стандартам ставки корпоративного подоходного налога в Швеции очень низкие, и они основаны только на годовой прибыли. Налоги на лицензирование и местные налоги также отсутствуют. Такой налоговый климат сделал очень выгодным создание дочерней или холдинговой компании внутри страны. Другие налоговые льготы включают освобождение от прироста капитала, вычитаемые процентные платежи, низкие удержания на дивиденды и либеральные правила в отношении капитализации.

Налоги на лицензирование и местные налоги также отсутствуют. Такой налоговый климат сделал очень выгодным создание дочерней или холдинговой компании внутри страны. Другие налоговые льготы включают освобождение от прироста капитала, вычитаемые процентные платежи, низкие удержания на дивиденды и либеральные правила в отношении капитализации.

Корпоративный налог в Швеции

Корпоративный налог в Швеции составляет 26,3 процента, что очень разумно по сравнению с международными стандартами. Шведская ставка корпоративного подоходного налога еще более разумна, когда компании используют возможность делать вычеты из фонда налоговых отчислений. Компании в Швеции облагаются налогом со своего дохода по всему миру. Однако убытки можно переносить и вычитать из прибыли на неопределенный срок.

Перевод прибыли

Все компании в рамках корпорации считаются отдельными организациями для целей налогообложения, и никакие налоги не взимаются с группы в целом.Это позволяет компаниям осуществлять эффективное корпоративное налоговое планирование и передавать значительную часть прибыли другим компаниям в группе. Передачи могут проводиться до тех пор, пока группа владеет 90 процентами или более акций передающих компаний.

Ставка налога на дивиденды

Любые дивиденды, распределяемые среди иностранных корпоративных акционеров, освобождаются от удерживаемого налога в Швеции, что означает, что дивиденды по не включенным в листинг акциям также освобождаются от удерживаемого налога. Эта ставка налога на дивиденды должна быть очень привлекательной для иностранных корпоративных акционеров, и именно это делает шведские холдинговые компании столь привлекательными.В случаях, когда дивиденды не освобождаются от налогообложения, ставка удерживаемого налога составляет 30 процентов, но от этой суммы обычно можно отказаться или уменьшить ее, применив международные договоры об избежании двойного налогообложения.

Налог на прирост капитала

Прирост капитала по акциям, не котирующимся на бирже, и акциям иностранных физических или юридических лиц также освобождается от удерживаемого налога (налога на прирост капитала). Кроме того, листинговые акции, равные 10 процентам голосующих акций компании, которые удерживались не менее одного года, имеют право на освобождение.Однако потери капитала по акциям не могут быть вычтены.

Кроме того, листинговые акции, равные 10 процентам голосующих акций компании, которые удерживались не менее одного года, имеют право на освобождение.Однако потери капитала по акциям не могут быть вычтены.

Расходы по вычету процентов по налогу

В основном в Швеции есть полностью вычитаемые из налогооблагаемой базы процентные расходы. Это позволяет компаниям избегать налогов за счет создания внутренней структуры, в которой доход от инвестиций распределяется в виде процентов. Однако налоговое законодательство Швеции устанавливает ограничения на вычет процентов по ссудам, полученным внутри группы.

Роялти и налог на добавленную стоимость

Роялти не облагаются налогом у источника в Швеции, но ставка налога на добавленную стоимость (НДС) составляет 25 процентов.Сниженная ставка налога на добавленную стоимость в размере 12 процентов или 6 процентов применяется к еде, жилью, спортивным мероприятиям, печатным СМИ и общественному транспорту.

Щелкните здесь , чтобы узнать больше о шведских решениях по налоговому планированию.

[button_round color = ”green” url = ”http://siguientecap.com/our-services/tax-planning/”] Подробнее о шведских решениях по налоговому планированию [/ button_round]

Швеция Налог на доходы физических лиц — Налоговые расходы

Территориальность. Резиденты облагаются шведскими налогами со своего дохода по всему миру.Физические лица-нерезиденты облагаются налогом на заработную плату, полученную за работу, выполняемую в Швеции, на определенные пенсии и на другой доход, полученный в Швеции.

Определение резидента. Физические лица, которые находятся в Швеции шесть месяцев или более и регулярно останавливаются на ночевку, обычно считаются резидентами для целей налогообложения.

Налог на прибыль. Налогообложение различных видов доходов описано ниже.

Доход от занятости. Доход от работы по найму включает заработную плату, гонорары директоров, пенсии, дополнительные пособия и большую часть надбавок.К льготам на жилье и автомобили применяются особые правила оценки. Пособия на образование, предоставляемые работодателями детям их сотрудников, облагаются налогом на прибыль и в целях социального обеспечения, за исключением случаев, когда они освобождаются от уплаты в соответствии с правилами иностранного ключевого персонала (см. Ниже).

Предоставление денежных надбавок является налогооблагаемой льготой, но при определенных обстоятельствах может быть вычтена стандартная сумма для увеличения стоимости жизни, если работник временно работает в Швеции.

Другие льготы, полученные резидентами от работы за границей (за исключением работы на шведских судах или в шведских, датских или норвежских самолетах), могут быть освобождены от налога, если применяется одно из следующих условий:

- Работа за границей длится не менее шести месяцев, а доход облагается налогом в стране работы.

- Работа за границей длится 12 месяцев или дольше в одной стране, и в соответствии с законодательством или административной практикой этой страны налог не уплачивается.

Дополнительным условием для обеих вышеперечисленных альтернатив является то, что посещения Швеции ограничиваются в среднем 6 днями в месяц периода назначения (например, 42 днями в течение 7 месяцев), максимум 72 днями в течение год работы.

Доход от работы облагается налогом на кассовой основе, когда доход доступен работнику.В результате налогообложение происходит тогда, когда доход становится доступным, а не тогда, когда он фактически получен или заработан.

Заработная плата и другие сопоставимые льготы, полученные нерезидентом за трудоустройство или полученные в качестве комиссии за деятельность, осуществляемую в Швеции от юридического лица, отличного от шведского государства или шведского муниципалитета, освобождаются от налога, если выполняются все следующие условия:

- Получатель находился в Швеции менее 183 дней в течение 12-месячного периода.

- Вознаграждение выплачивается работодателем или от имени работодателя, не проживающего в Швеции.

- Вознаграждение не выплачивается постоянным представительством работодателя в Швеции.

Ключевой иностранный персонал, являющийся экспертами и учеными, обладающий знаниями и навыками, которых мало в Швеции, может воспользоваться налоговым режимом для экспатриантов. Иностранцы могут воспользоваться налоговым режимом только в том случае, если их заявки будут одобрены. Режим применяется к физическим лицам, срок командирования которых не превышает пяти лет, а налоговые льготы могут быть предоставлены только на первые три года.Лицо, которое проживало в Швеции в любое время в течение пяти лет, предшествующих календарному году, когда начинается назначение, не имеет права на налоговые льготы в соответствии с этим режимом. Кроме того, налоговые льготы могут быть предоставлены только в том случае, если вознаграждение физического лица выплачивается шведской компанией, филиалом или постоянным представительством. Налоговый режим освобождает следующее вознаграждение от шведского подоходного налога и отчислений на социальное страхование:

- Двадцать пять процентов заработной платы брутто и пособий

- Расходы на переезд в Швецию и обратно

- Транспортные расходы (два обратных билета на родину для отдельных лиц и членов семьи ежегодно)

- Стоимость детской школы

Чтобы иметь право на налоговый режим для экспатриантов, физическое лицо должно либо получать ежемесячное вознаграждение в размере минимум 88 601 шведскую крону (включая ежемесячные пособия) в месяц за 2016 календарный год, либо иметь квалификацию эксперта.Кроме того, заявление должно быть подано в Экспертный налоговый совет (Forskarskattenämnden) в Стокгольме в течение трех месяцев после даты начала назначения.

Инвестиционный доход. Дивидендный доход от шведских и иностранных акций, чистый процентный доход и доход от аренды облагаются налогом как доход от капитала по фиксированной ставке 30%. Однако, если такой доход получен в связи с деятельностью предприятия, он облагается налогом по ставкам, применимым к доходу от бизнеса.Роялти облагаются налогом как доход от бизнеса.

Нерезиденты не облагаются налогом на проценты, полученные со счетов в шведских банках, или на прирост капитала, полученный от продажи собственности, кроме недвижимости и определенных акций и ценных бумаг, описанных ниже. Если иное не предусмотрено в соответствующем налоговом соглашении, дивиденды, выплачиваемые шведской компанией нерезиденту, облагаются налогом у источника по ставке 30%.

Нерезиденты облагаются налогом на доход и прирост капитала, полученные от недвижимости, расположенной в Швеции.Эффективная ставка налога на такую прибыль составляет примерно 22% от прироста капитала.

Самостоятельная занятость и доход от предпринимательской деятельности. Доход резидентов от самозанятости считается доходом от бизнеса и облагается налогом по тем же ставкам, что и доход от работы (см. Ставки ). Налогооблагаемый доход от бизнеса рассчитывается в соответствии с правилами надлежащей бухгалтерской практики. Бухгалтерская прибыль и налогооблагаемый доход в принципе одинаковы, но налоговое законодательство предписывает несколько корректировок для получения налогооблагаемого дохода.

Гонорары директоров. Гонорары директоров считаются доходом от работы. Независимо от того, где предоставляются услуги, гонорары директоров и аналогичные вознаграждения, выплачиваемые членам-нерезидентам или заместителям членов правления Швеции или аналогичных органов, рассматриваются как заработная плата и облагаются окончательным удерживаемым налогом в размере 20% без каких-либо вычетов.

Налогообложение опционов на акции, предоставляемые работодателем. Налогооблагаемый доход, полученный по программе стимулирования опционов на акции, обычно облагается налогом в момент исполнения опциона.В случае двойного налогообложения физическое лицо может иметь право на получение иностранного налогового кредита или освобождения от налога в зависимости от применимого налогового соглашения. Стоимость вознаграждения — это спред, начисленный работнику на дату выплаты. Налогооблагаемая выгода рассматривается как обычный трудовой доход. Пособие также облагается взносами в фонд социального страхования.

Подоходный налог должен удерживаться работодателем к моменту получения пособия работником. Налог должен быть вычтен из обычной заработной платы работника и направлен в налоговые органы в качестве обычного удержания из заработной платы.

Согласно решениям Верховного административного суда Швеции в 2015 году, доход от опциона может быть освобожден от налогообложения, если физическое лицо получает доход за пределами Швеции, будучи налоговым нерезидентом Швеции, но использует опцион, будучи налоговым резидентом Швеции. Эти решения в первую очередь относятся к гражданам ЕС.

Прирост капитала и убытки. Прирост капитала рассматривается как инвестиционный доход. Прибыль по котируемым акциям облагается налогом по ставке 30%. Ставка составляет 25% для прибыли по некотируемым акциям.Кроме того, к компаниям применяются определенные правила, если 50% голосующего капитала контролируется четырьмя или меньшим числом акционеров. Резиденты облагаются налогом на прирост капитала как по шведским, так и по иностранным акциям. Нерезиденты облагаются налогом на прирост капитала по шведским акциям и иностранным акциям, если они были налоговыми резидентами Швеции в любое время в течение 10 календарных лет, непосредственно предшествующих году, в котором произошла сделка. Однако налогообложение прироста капитала, полученного от продажи нешведских акций, ограничивается акциями, приобретенными в период, когда физическое лицо было налоговым резидентом Швеции.Налоговые соглашения часто сокращают 10-летний период.

Резиденты облагаются налогом на 22 /30 прибыли от прироста капитала от продажи частных домов, расположенных в Швеции или за рубежом. Следовательно, прибыль, полученная от продажи основного места жительства, облагается налогом по ставке примерно 22%. Существенная часть капитальных потерь, которая варьируется в зависимости от актива, вызывающего убытки, может в первую очередь вычитаться из прироста капитала и инвестиционного дохода, а затем также может вычитаться из дохода от занятости.

Вычеты

Франшиза. Разрешенные вычеты в основную сумму включают процентные расходы, расходы на поездки между домом и работой и по работе, выплаты взносов по пенсионному страхованию и алименты.

Процентные расходы могут быть вычтены из инвестиционного дохода. Если расходы превышают инвестиционный доход, 30% расходов до 100 000 шведских крон могут быть зачтены в счет подлежащих уплате налогов. Для расходов, превышающих 100 000 шведских крон, процент налогового кредита снижается до 21%.

При определенных условиях расходы на поездку между домом и работой, превышающие 10 000 шведских крон, подлежат вычету. Размер франшизы при использовании частного автомобиля составляет 1,85 шведской кроны за каждый пройденный километр. Работник также имеет право на вычет в размере 1,85 шведской кроны за каждый километр, пройденный на личном автомобиле для выполнения служебных обязанностей работодателя.

Алименты, выплачиваемые бывшему супругу, подлежат вычету с учетом определенных ограничений.

Обязательные индивидуальные сборы социального страхования в других странах-членах ЕС могут вычитаться в Швеции.

Личные отчисления . Базовый вычет разрешен как для местных, так и для государственных налогов. В 2016 году сумма базового вычета на местном и государственном уровне варьируется от минимум 13 000 шведских крон до максимум 34 200 шведских крон. Однако это не означает, что весь доход, превышающий 13 000 шведских крон, облагается налогом, поскольку налог не взимается, если общий доход не превышает 18 800 шведских крон (на 2016 год). Соответственно, до этого уровня дохода личный вычет не применяется. Если уровень дохода превышает 18 800 шведских крон, личный вычет отменяет правило освобождения.

Деловые вычеты . Чтобы расходы вычитались из налогооблагаемой базы, они должны быть включены в финансовые счета. В принципе, все расходы, понесенные для получения, обеспечения и поддержания коммерческого дохода, подлежат вычету. Исключения сделаны для определенных предметов, включая штрафы, штрафы, предметы искусства, дорогие развлечения, а также вино и спиртные напитки.

Налоги на социальное обеспечение для самозанятых лиц, как описано в разделе C, вычитаются в том же году, в котором они начисляются, по ставке 25% для дохода от активного бизнеса и 20% для дохода от пассивного бизнеса.Для молодых сотрудников могут применяться более низкие ставки.

Тарифы. В 2016 году доход от занятости подлежит обложению как национальным подоходным налогом, так и местным подоходным налогом по ставкам, указанным ниже.

Доход от трудоустройства от 430 200 шведских крон до 625 800 шведских крон (до личного вычета) облагается национальным налогом по фиксированной ставке 20% (в дополнение к местному налогу). Доход свыше 625 800 шведских крон облагается национальным налогом по ставке 25% (в дополнение к местному налогу).

Местные налоги взимаются с доходов от занятости по ставкам от 29% до 36%.

Нерезиденты, выполняющие работу в Швеции, облагаются налогом по фиксированной ставке 20%, удержания не допускаются. Этот налог взимается в качестве окончательного удерживаемого налога. Чтобы получить решение о налогообложении нерезидента, необходимо подать специальную форму заявления в шведское налоговое агентство. Артисты и артисты-нерезиденты облагаются сниженным налогом по фиксированной ставке 15%.

Кредиты. Налоговый кредит применяется к доходам от работы или самозанятости. Этот налоговый кредит рассчитывается на основе приемлемого дохода.Сумма налогового кредита зависит от суммы дохода, суммы налога и количества месяцев, в течение которых физическое лицо проживало в Швеции в налоговом году.