какие налоги платить и формулы расчета налогов

29.05.2018

1. Налоги с зарплаты работника и владельца ИП и ТОО

3. Расчет налогов по зарплате

Налоги с зарплаты работника и владельца ИП и ТОО

Обложение налогами доходов по зарплате зависит от статуса работника, формы собственности и системы налогообложения.

Так, владелец ИП на общеустановленном режиме налогообложения не платит индивидуальный подоходный налог (ИПН) с зарплаты и отчисления в фонд обязательного медицинского страхования (ОСМС) за себя.

Индивидуальный предприниматель на упрощенной системе налогообложения не платит ИПН , социальный налог (СН) и отчисления ОСМС за себя. Также не облагается социальным налогом (СН) зарплата его работников.

Кроме того, СН с зарплаты работников не платит ТОО на упрощенной системе налогообложения.

Отметим, что индивидуальные предприниматели (как на общеустановленном режиме налогообложения, так и на упрощенке) не платят отчисления ОСМС за себя как за ИП в 2018-2019 годах, но должны это делать за своих работников по ставке 1,5% от зарплаты.

Вне зависимости от формы собственности и системы налогообложения не облагается подоходным налогом (ИПН) зарплата инвалидов 3 группы, не выплачиваются ОПВ за работника-иностранца без вида на жительство, а также за пенсионера. Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.

Льгота по Индивидуальному Подоходному Налогу (ИПН)

Не имеют права на льготу по ИПН (вычет) иностранцы без вида на жительство, работники по договорам гражданско-правового характера (ГПХ), а также владельцы ИП.

Работник, который имеет право на вычет, подает работодателю соответствующее заявление, и каждый месяц при исчислении ИПН от суммы зарплаты работника вычитается 1 МЗП. Если же работник получает менее 1 МЗП в месяц, то ИПН по такому работнику не платится, т. к. он меньше нуля.

к. он меньше нуля.

Например, работник получает в месяц 17 000 тенге. ИПН в данном случае составит:

(34 000 – 3 400 – вычет 1 МЗП) * 10% = -1 190

Подоходный налог получился отрицательным, а отрицательные налоги приравниваются к нулю и не выплачиваются. Но при исчислении ИПН эта отрицательная разница с каждым месяцем накапливается и прибавляется к сумме стандартного вычета, увеличивая его:

1 МЗП + 1 190

Таким образом в следующем месяце вычет составит:

42500 + 1 190 = 43 690

ИПН в следующем месяце будет:

(34 000 – 3 400 – вычет 43 690) * 10% = -1 309

Этот остаток в свою очередь переносится на следующий месяц и т.д. То есть остаток каждый месяц увеличивается. В итоге ближе к концу года, например, сумма вычета может вырасти настолько, что при увеличении зарплаты этому работнику (выше минимальной), при которой ИПН уже выплачивается, за него все равно не нужно будет платить ИПН.

Например, повышаем зарплату работнику до 49 500 тенге, при этом остаток у работника накоплен 3 415 тенге. ИПН в данном случае составит:

49 500 – 4 950 – вычет (42 500 + 2 499) * 10% = -44,9

ИПН опять равен нулю, хотя зарплата уже выше минимальной. Вдобавок опять остался остаток 45 тенге, который снова переносится на следующий месяц. То есть работник использовал свой остаток по ИПН при повышении зарплаты.

Остаток по ИПН не переносится на следующий год, то есть обнуляется в январе.

Как Вам известно, с 1 января 2019 года в Налоговый Кодекс Республики Казахстан были внесены изменения в частности был добавлен пп. 49) пункта 1 статьи 341. Согласно этому пункту при расчете индивидуального подоходного налога предусмотрена корректировка облагаемого дохода работника в размере 90% в случае, если доход работника не превышает 25 МРП (63 125 тенге). В настоящее время, при определении объекта обложения для налогов, взносов, отчислений с заработной платы, требуется исключать доходы, указанные в пункте 1 статьи 341 НК РК, в том числе пп. 49) пункта 1 статьи 341 НК РК.

49) пункта 1 статьи 341 НК РК.

То есть корректировка в соответствии с действующим законодательством должна выполняться не только при расчете индивидуального подоходного налога, но и при расчете социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, отчислений на ОСМС.

Однако, в настоящее время на рассмотрении в правительстве находятся проекты постановлений, предусматривающих исключение из правил исчисления пенсионных взносов и социальных отчислений нормы, гласящей о уменьшения налогооблагаемого дохода на сумму корректировки.

Текущая редакция постановлений предусматривает ретроспективное введение этих норм с 01 января 2019 года вне зависимости от сроков принятия данных постановлений.

В связи с этим, мы считаем необходимым уже сейчас вести учет обязательных пенсионных взносов и социальных отчислений без применения описываемых корректировок. Именно так настроены наши калькуляторы и подсчет заработной платы в разделе «Расчеты и выплаты» в Вашем личном кабинете my.mybuh.kz.

|

ТОО на ОУР | ||||||

|

Статус работника |

ИПН |

СН |

СО |

ОПВ |

ОСМС |

Льгота по ИПН (вычет) |

|

обычный |

10% |

9,5% |

3,5% |

10% |

1,5% |

да |

|

пенсионер |

10% |

9,5% |

нет |

нет |

нет |

да |

|

инвалид 3 гр |

нет |

9,5% |

3,5% |

10% |

нет |

нет |

|

Инвалид 3 гр с ЗП > 75МЗП* |

10% |

9,5% |

3,5% |

10% |

нет |

да |

|

Иностранец без вида на жит.  (резидент ЕАЭС) (резидент ЕАЭС) |

10% |

9,5% |

3,5% |

нет |

1,5% |

нет |

|

Иностранец с видом на жит. (резидент ЕАЭС) |

10% |

9,5% |

3,5% |

10% |

1,5% |

да |

|

Иностранец без вида на жительство |

10% |

9,5% |

нет |

нет |

нет |

нет |

|

ТОО на УСН | ||||||

|

Статус работника |

ИПН |

СН |

СО |

ОПВ |

ОСМС |

Льгота по ИПН (вычет) |

|

обычный |

10% |

нет |

3,5% |

10% |

1,5% |

да |

|

пенсионер |

10% |

нет |

нет |

нет |

нет |

да |

|

инвалид 3 гр |

нет |

нет |

3,5% |

10% |

нет |

нет |

|

Инвалид 3 гр с ЗП > 75МЗП* |

10% |

нет |

3,5% |

10% |

нет |

да |

|

Иностранец без вида на жит.  (резидент ЕАЭС) (резидент ЕАЭС) |

10% |

нет |

3,5% |

нет |

1,5% |

нет |

|

Иностранец с видом на жит.(резидент ЕАЭС) |

10% |

нет |

3,5% |

10% |

1,5% |

да |

|

ИП на УСН | ||||||

|

Статус работника |

ИПН |

СН |

СО |

ОПВ |

ОСМС |

Льгота по ИПН (вычет) |

|

Владелец ИП |

нет |

нет |

3,5% |

10% |

нет |

нет |

|

обычный |

10% |

нет |

3,5% |

10% |

1,5% |

да |

|

пенсионер |

10% |

нет |

нет |

нет |

нет |

да |

|

инвалид 3 гр |

нет |

нет |

3,5% |

10% |

нет |

нет |

|

Инвалид 3 гр с ЗП > 75МЗП* |

10% |

нет |

3,5% |

10% |

нет |

да |

|

Иностранец без вида на жит. |

10% |

нет |

3,5% |

нет |

1,5% |

нет |

|

Иностранец с видом на жит. |

10% |

нет |

3,5% |

10% |

1,5% |

да |

|

ИП на ОУР | ||||||

|

Статус работника |

ИПН |

СН |

СО |

ОПВ |

ОСМС |

Льгота по ИПН (вычет) |

|

Владелец ИП |

нет |

2МРП |

3,5% |

10% |

нет |

нет |

|

обычный |

10% |

1МРП |

3,5% |

10% |

1,5% |

да |

|

пенсионер |

10% |

1МРП |

нет |

нет |

нет |

да |

|

инвалид 3 гр |

нет |

1МРП |

3,5% |

10% |

нет |

нет |

|

Инвалид 3 гр с ЗП > 75МЗП* |

10% |

1МРП |

3,5% |

10% |

нет |

да |

|

Иностранец без вида на жит.  (резидент ЕАЭС) (резидент ЕАЭС)

|

10% |

1МРП |

3,5% |

нет |

1,5% |

нет |

|

Иностранец с видом на жит. (резидент ЕАЭС) |

10% |

1МРП |

3,5% |

10% |

1,5% |

да |

* — Если суммарная зарплата инвалида 3 группы за период с 1 января по дату начисления зарплаты превышает 75 МЗП, то обложение налогами происходит по общей схеме, как у обычного работника

Расчет налогов по зарплате

с 2019 года, вводится понятие корректировка при зарплате меньше 25 МРП, то есть меньше 63125 тенге.

формула : Корректировка = (ЗП — ОПВ -вычет)х 90%

Налоги по зарплате меньше или равно 25МРП , формулы:

ОСМС = (ЗП -корректировка) х1,5%

СН = (ЗП — ОПВ — корректировка) х9,5%

ИПН = ( ЗП — ОПВ — вычет — корректировка) х 10%

Налоги по зарплате свыше 25 МРП (показаны в таблице для каждого режима налогообложения)

При расчете налогов по зарплате учитываются налоговые ставки по каждому виду отчисления.

• 0,1 – ставка ИПН в 10%

• 0,095 – ставка СН в 9,5%

• 0,035 – ставка СО в 3,5%

• 0,1 – ставка по ОПВ в 10%

• 0,015 – ставка ОСМС в 1,5%

|

Вид работника |

ИПН |

СН |

СО |

ОПВ |

ОСМС |

|

Работники ТОО на ОУР |

(ЗП – ОПВ – вычет)*0,1 |

(ЗП — ОПВ)*0,095 — СО |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

ЗП*0,015 |

|

Работники ТОО на УСН |

(ЗП – ОПВ – вычет)*0,1 |

нет |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

ЗП*0,015 |

|

Работники ИП на УСН |

(ЗП – ОПВ – вычет)*0,1 |

нет |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

ЗП*0,015 |

|

Владелец ИП на УСН |

нет |

нет |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

нет |

|

Работники ИП на ОУР |

(ЗП – ОПВ – вычет)*0,1 |

1МРП — СО |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

ЗП*0,015 |

|

Владелец ИП на ОУР |

нет |

2МРП — СО |

(ЗП — ОПВ)*0,035 |

ЗП*0,1 |

нет |

Проголосовать

Снижение налоговой нагрузки и повышение МЗП: как реализуются «Пять социальных инициатив Елбасы»

Снижение налоговой нагрузки и повышение МЗП: как реализуются «Пять социальных инициатив Елбасы»

Весной 2018 года Первый Президент РК — Елбасы Н. Назарбаев обратился к казахстанцам с «Пятью социальными инициативами». Это — большой программный документ, в котором обозначены значимые и важные задачи. Редакция PrimeMinister.kz запускает серию обзорных материалов о результатах реализации «Пяти инициатив», в которых расскажем, как строятся общежития для студентов, магистральный газопровод из Кызылординской области в центральные регионы Казахстана и, прежде всего, в столицу, сколько новых рабочих мест было создано, какое количество казахстанцев улучшили жилищные условия в рамках программы «7-20-25» и о многом другом.

Назарбаев обратился к казахстанцам с «Пятью социальными инициативами». Это — большой программный документ, в котором обозначены значимые и важные задачи. Редакция PrimeMinister.kz запускает серию обзорных материалов о результатах реализации «Пяти инициатив», в которых расскажем, как строятся общежития для студентов, магистральный газопровод из Кызылординской области в центральные регионы Казахстана и, прежде всего, в столицу, сколько новых рабочих мест было создано, какое количество казахстанцев улучшили жилищные условия в рамках программы «7-20-25» и о многом другом.

Сегодня расскажем об итогах реализации второй инициативы Елбасы «Снижение налоговой нагрузки для повышения заработных плат низкооплачиваемых работников».

Нурсултан Назарбаев в целях поддержки работающих казахстанцев с относительно низким размером заработной платы предложил с 1 января 2019 года снизить их налоговую нагрузку в 10 раз — до 1%.

«Снижение налоговой нагрузки через индивидуальный подоходный налог надо сделать для тех, кто получает оплату труда не более 25-кратного размера минимального расчетного показателя в месяц. При этом необходимо, чтобы высвобождаемые средства от такого снижения были направлены на увеличение оплаты их труда. В результате, у не менее одной трети наемных работников страны, это более 2 миллионов человек, вырастет заработная плата без увеличения нагрузки на работодателей. В дальнейшем Правительству нужно изучить возможности внедрения прогрессивной шкалы подоходного налога», — сказано в «Пяти социальных инициативах».

Механизм реализации

Ответственным за реализацию второй инициативы назначено Министерство национальной экономики.

Как сообщают в МНЭ РК, в целях реализации данной инициативы проведена совместная работа государственных органов и Национальной палатой предпринимателей «Атамекен».

По итогам работы определен порядок обложения индивидуальным подоходным налогом работников с низким размером заработной платы. Также внесены поправки в Кодекс РК «О налогах и других обязательных платежах в бюджет» и в Закон РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет», предусматривающие при определении дохода работника, не превышающего 25-кратный месячный расчетный показатель, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года, применение корректировки облагаемого дохода работника, – в размере 90% от суммы такого дохода. Данная норма вступила в силу с 1 января 2019 года.

Также внесены поправки в Кодекс РК «О налогах и других обязательных платежах в бюджет» и в Закон РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет», предусматривающие при определении дохода работника, не превышающего 25-кратный месячный расчетный показатель, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года, применение корректировки облагаемого дохода работника, – в размере 90% от суммы такого дохода. Данная норма вступила в силу с 1 января 2019 года.

Так, с 2019 года корректировка в размере 90% от суммы облагаемого дохода работника применяется, если доход работника не превышает 25 МРП, соответственно, доход работника выше предела указанной корректировки, подлежит обложению ИПН по ставке 10%. В случае, если физическое лицо будет работать на нескольких работах у разных работодателей и на каждой работе доход работника не превышает 25 МРП, то корректировка в размере 90% от суммы облагаемого дохода работника, будет применяться каждым работодателем.

Так, налогооблагаемый доход будет уменьшаться на 90%. Оставшаяся заработная плата будет облагаться ИПН по ставке 10%. То есть, налоговая нагрузка будет снижена в 10 раз.

Рассмотрим предлагаемый расчет ИПН на простом примере на 2019 год.

Допустим, заработная плата работника в месяц составляет 63 125 тенге (25 МРП). От этой суммы вычитается сумма обязательных пенсионных взносов в размере 10%, то есть 6313 тенге, остается — 56 812 тенге. Вычитается 1 МЗП — минимальный необлагаемый доход — 42 500 тенге. Остается 14 312 тенге, который и является налогооблагаемым доходом (НОД). По действующему механизму сумма налога составит 10% от НОД, то есть 14 312*10% = 1 431 тенге.

По предлагаемому новому механизму сумма НОД будет уменьшаться на 90%: 14 312 — (14 312*90%) = 1 431 тенге. Данная сумма будет облагаться по ставке ИПН в размере 10%. Таким образом, из расчета 1 431*10% ИПН составит 143 тенге.

Применение данного механизма предполагает мгновенное и гарантированное получение работником дополнительного дохода (в момент получения основной зарплаты) и не будет увеличивать финансовую нагрузку на работодателя.

В то же время, минимизированы административные издержки работодателя.

В целом, по республике работники получат дополнительную заработную плату порядка 29 млрд тенге.

Повышение заработной платы работников

С 1 января 2019 года в соответствии с поручением Первого Президента РК – Елбасы, озвученном в Послании от 5 октября 2018 года, была повышена минимальная заработная плата в 1,5 раза или до 42 500 тысяч тенге. Отметим, что с 1 января 2018 года размер МЗП составлял 28 284 тенге, в сравнении с 2017 годом его размер увеличился на 15,6%.

Повышение МЗП повлияло на рост доходов более чем 1,3 млн работников.

Как сообщают в Министерстве труда и социальной защиты населения, в целях обеспечения межразрядного баланса заработных плат работников, с учетом повышения МЗП и их квалификации, проведен анализ по определению низкооплачиваемых категорий работников.

Результаты анализа показали, что в 2 250 крупных предприятиях до 1 млн работников, а также в 441 тыс. предприятиях среднего и малого предпринимательства 1,9 млн работников получают заработную плату выше МЗП, но ниже среднего размера заработной платы по стране.

В настоящее время по указанным компаниям акиматами с организациями проводится разъяснительная работа по повышению заработной платы работников.

Мониторинг проводимой работы осуществляется республиканским и региональными штабами, созданными при Министерстве труда и социальной защиты населения и акиматах.

По информации акиматов, на 1 сентября т. г. по республике 200 тыс. работодателей (общее количество работников 2,5 млн человек) повысили заработную плату 1,1 млн работникам, из них 1 916 предприятий — субъекты крупного предпринимательства, 2 910 — среднего, 195 тыс. малого предпринимательства.

Как показывает анализ, на вышеуказанных предприятиях средняя заработная плата низкооплачиваемых работников увеличена на 31% (с 46,5 тыс. до 61 тыс. тенге).

Оставайтесь в курсе событий Премьер-Министра и Правительства Казахстана — подписывайтесь на официальный Telegram-бот

Обратная сторона минимальной зарплаты | Курсив

Министерство нацэкономики и Минтруда изучают варианты поэтапного повышения минимальной зарплаты (МЗП) с июля 2020 года. При этом ведомства отмечают, что просчитываются дополнительные расходы и потери бюджета, связанные с тем, что МЗП относится к вычетам при исчислении индивидуального подоходного налога (ИПН) и социального налога.

При этом ведомства отмечают, что просчитываются дополнительные расходы и потери бюджета, связанные с тем, что МЗП относится к вычетам при исчислении индивидуального подоходного налога (ИПН) и социального налога.

Казалось бы, позитивная инициатива. Однако тут есть некоторые вопросы, давайте разберемся.

Во-первых, заработная плата сотрудников – это предмет договоренности между работодателем и работником. В Трудовом кодексе указано, что заработная плата работника (при определенных условиях) не может быть ниже МЗП. Предприниматели считают свои расходы и, возможно, будут вынуждены сокращать штат работников на фоне повышения заработной платы или переводить их на неполный рабочий день. Есть другой риск – что предприниматели для сохранения уровня своих расходов на прежнем уровне повысят цены на продукты или услуги.

Во-вторых, от размера МЗП зависит не только размер заработной платы и вычета при расчете ИПН, но и размер всех социальных платежей, таких как социальный налог, социальные отчисления, обязательные пенсионные взносы, отчисления и взносы на обязательное медицинское страхование.

Увеличение размера МЗП сразу ударит по карману индивидуальных предпринимателей, ведь они оплачивают обязательные пенсионные взносы, социальные отчисления и взносы на обязательное социальное медицинское страхование из суммы МЗП (минимально). Сегодня в Казахстане зарегистрировано около миллиона индивидуальных предпринимателей, которые ежемесячно оплачивают минимум 8 713 тенге. В том числе: обязательные пенсионные взносы 4250 тенге (10% от МЗП), социальные отчисления 1 488 тенге (3,5% от МЗП) и взносы на обязательное медицинское страхование 2 975 тенге (5% от 1,4 МЗП).

Также увеличатся взносы на обязательное медицинское страхование в размере 5% от 1 МЗП (2 125 тенге), которые ежемесячно обязаны перечислять самостоятельные плательщики, в том числе не зарегистрированные на бирже труда безработные, а также приостановившие представление налоговой отчетности или признанные бездействующими индивидуальные предприниматели.

В-третьих, увеличение размера минимальной заработной платы с июля 2020 года приведет еще и к тому, что работающим по патенту предпринимателям необходимо будет представить дополнительную отчетность и доплатить социальные платежи за 2020 год, так как зачастую они платят на год вперед. А малому бизнесу, не имеющему в штате бухгалтера, сложно уследить за всеми изменениями в законодательстве, поэтому любые изменения, касающиеся платежей в фонды, правильности их расчетов и своевременной оплаты, могут привести к доначислению пеней и штрафов.

При увеличении минимального размера оплаты труда мы не добьемся улучшения состояния неплатежеспособного населения, а добавится хлопот малому бизнесу. Считаю, что необходимо пересмотреть налогообложение оплаты труда в целом, снизить ставку индивидуального подоходного налога и объединить социальные платежи (социальный налог, социальные отчисления, отчисления и взносы на обязательное медицинское страхование) в один – социальный налог, как это было сделано в 1999 году.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

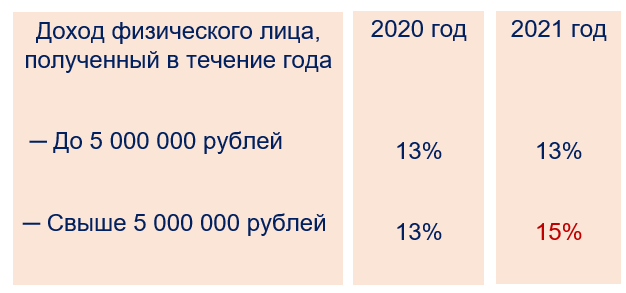

индивидуальный, корпоративный НДФЛ в 2021 году

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП — ОПВ — 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД — уменьшение НОД — убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода — вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

«Главная проблема – что половина зарплат идет мимо всяких налогов». Экономист – о том, нужна ли Казахстану прогрессивная шкала ИПН

Президент Казахстана Касым-Жомарт Токаев 12 мая поручил правительству проработать вопрос о том, чтобы вернуть в страну прогрессивную шкалу индивидуального подоходного налога (ИПН). Так ИПН когда-то в Казахстане уже считали, но в итоге от прогрессивной шкалы отказались в пользу плоской, которая легче администрируется. Сейчас все граждане Казахстана платят подоходный налог в размере 10% от заработной платы, вне зависимости от того, сколько зарабатывают.

«Считаю, что во имя социальной справедливости пришло время проработать вопрос введения прогрессивной шкалы индивидуального подоходного налога в отношении заработных плат и других видов дохода. Смысл прогрессивной шкалы в том, что граждане с невысокими зарплатами будут платить меньше, чем сегодня, а для высокооплачиваемых работников сумма уплачиваемого налога возрастет», – заявил Токаев, объясняя, зачем меняется законодательство.

Но действительно ли главная цель Токаева – «социальная справедливость»? И почему власти Казахстана хотят внедрить новый порядок расчета налогов именно сейчас? Объясняет казахстанский экономист Петр Своик.

– Можно ли считать, что предложение Токаева – свидетельство того, что в казахстанской казне сегодня совсем мало денег?

– Вообще налог на зарплату в бюджете Казахстана далеко не главный. И нынешних проблем, которые существуют в бюджете Казахстана, тоже не решает. Почему его вводят именно сейчас? Все бросились обсуждать эту сенсационную новость, но при этом главная интрига в другом. Токаев 11 мая поручил правительству представить комплексный план восстановления экономического роста. И при этом сам, вместо правительства, начал оглашать некий комплексный набор разнокалиберных мероприятий. И в том числе там есть эта налоговая реформа. А она несрочная. В лучшем случае ее обсудят и примут в парламенте в следующем году.

И в том числе там есть эта налоговая реформа. А она несрочная. В лучшем случае ее обсудят и примут в парламенте в следующем году.

Почему она попала в этот пакет и почему сам президент, опережая правительство, взялся говорить об этих мерах? Это, с моей точки зрения, и есть самое настораживающее.

– Вы говорите, что инициатива о прогрессивной шкале «несрочная», но тем не менее шуму она в Казахстане наделала.

– Конечно! Ведь народ ведется на такие острые, волнующие новости. Но с моей точки зрения, Казахстану надо больше волноваться о внешнеэкономическом сальдо, платежном балансе. Он еще в прошлом году не складывался, когда с ценами на нефть все еще было хорошо, а сейчас с ним все еще хуже будет. Есть проблемы и с девальвацией тенге. Есть очень много вопросов, которые надо срочно решать правительству, но президент при этом отодвинул от этих вопросов правительство и сам начал перечислять необходимые экономические меры, в том числе и эту. А изменение администрирования подоходного налога – далеко не главная мера из тех, которые сейчас надо решать в Казахстане при кризисе.

– Но все-таки: в казахстанской казне сейчас мало денег или достаточно?

– Казахстанская казна (бюджет) уже в этом году была переутверждена, причем указом президента – парламент снова отодвинули от этого процесса. Бюджет этого года уже переутвержден, и не в лучшую сторону. Почти удвоился транш из Национального фонда – это очень серьезная добавка. Я боюсь, что это не последняя корректировка в этом году. А налог на зарплату – это не копейки, но он седьмой-восьмой по порядку наполнения бюджета. Он не главный.

– В Министерстве национальной экономики Казахстана утверждают, что нововведение уменьшит налоговую нагрузку для большинства казахстанцев. Насколько это верно и что имелось в виду?

– Может быть, верно, может быть, и не верно. Что имелось в виду – непонятно, потому что могут быть разные задачи. Ведь для того, чтобы какое-то решение предлагать, надо сначала сказать, для чего тебе это решение нужно.

В целом понизить нагрузку на зарплату – надо так делать. Но власти не сказали, для чего это делается. Более того, налог на зарплату, хотя он всех волнует, не главная зарплатная проблема в Казахстане. Главная – то, что у нас из девяти миллионов человек, которые числятся рабочей силой, вообще какие-то налоги на зарплату платят не больше пяти миллионов. А почти половина зарплат идет мимо любой налоговой системы.

– Насколько вероятно, что люди с хорошим заработком после введения прогрессивной налоговой шкалы будут уходить в тень? Ведь новые правила больно ударят по их карманам, так?

– Наверное, они будут уходить в тень, если власти введут какие-то повышенные проценты. Они все-таки люди состоятельные и неглупые, им легче будет это делать. Но в целом, повторю, очень трудно рассуждать о том, для чего делается эта реформа, если сами инициаторы реформы не сформулировали даже исходных задач, которые они ставят перед собой.

– Токаев заявил, что нужно ввести прогрессивную шкалу «во имя социальной справедливости». Если верить президенту, нынешняя система несправедлива?

– В целом зарплата в Казахстане примерно в два раза ниже, чем должна была бы быть. Какая такая социальная справедливость может быть достигнута через налоги, если сама зарплата в два раза ниже, чем должна быть для нормальной жизни в Казахстане?

С 2020 года налоговые вычеты по ипотеке будут применимы для всех банков

До 1 января 2020 года физическое лицо вправе применить налоговый вычет в виде суммы вознаграждения по займу, полученному исключительно в жилищных строительных сберегательных банках, а с 1 января 2020 года граждане вправе применить налоговый вычет по вознаграждениям ипотечного кредита по ипотечным жилищным займам, полученным во всех банках и организациях, осуществляющих отдельные виды банковских операций в Казахстане. Об этом говорится в ответе Комитета госдоходов на официальный запрос inbusiness.kz. Также в министерстве сообщили, что с 1 января 2020 года Налоговым кодексом предусмотрены дополнительные налоговые вычеты для многодетных семей и на обучение.

Отметим, в настоящее время физическое лицо имеет право на применение налоговых вычетов в виде обязательных пенсионных взносов – в размере, установленном законодательством о пенсионном обеспечении; по пенсионным выплатам и договорам накопительного страхования; стандартные налоговые вычеты, также прочие налоговые вычеты, которые включают в себя вычеты по добровольным пенсионным взносам, на медицину, по вознаграждениям.

Вместе с тем, согласно Налоговому кодексу, с 1 января 2020 года к уже имеющимся вычетам добавятся налоговый вычет по взносам на обязательное социальное медицинское страхование, налоговый вычет для многодетных семей, а также вычет на обучение.

Как пояснили в Комитете госдоходов, установлено что с 1 января 2020 года налоговый вычет для многодетной семьи применяется в совокупности на обоих родителей в размере не более 282-кратного размера месячного расчетного показателя, определенного за календарный год, в одном из следующих порядков. Для одного из родителей многодетной семьи в 23 МРП за каждый месяц или для каждого родителя многодетной семьи в 12 МРП за каждый месяц.

Налоговый вычет на обучение будет применяться по расходам на обучение по следующим уровням образования в соответствии с законодательством. Дошкольное воспитание и обучение, осуществляемое в дошкольных организациях образования в РК; техническое и профессиональное образование, осуществляемое по соответствующим лицензиям на право ведения таких видов деятельности в организациях образования; послесреднее, высшее образование; дошкольное воспитание и обучение, послесреднее, высшее образование, осуществляемые в автономных организациях образования. Налоговый вычет на обучение будет применяться в размере не более 118 МРП за календарный год.

Напомним, в настоящее время налоговый вычет на медицину применяется по расходам на оплату медицинских услуг (кроме косметологических).

Согласно Налоговому кодексу, с 1 января 2020 года налоговый вычет на медицину будет также применяться в размере не более 118 МРП за календарный год, то есть не более 308 тысяч тенге, как и налоговый вычет по расходам на оплату вознаграждения по ипотечным жилищным займам.

Майра Медеубаева

Поделиться публикацией в соцсетях:

Прогрессивная шкала индивидуального подоходного налога. Зачем её хотят ввести и что это даст

В Казахстане предложили ввести прогрессивную шкалу индивидуального подоходного налога (ИПН). Новшество подразумевает, что высокооплачиваемые работники будут платить больше налогов, а сотрудники с низкой зарплатой – меньше.

Что такое прогрессивная шкала налогообложения

11 мая на заключительном заседании госкомиссии по обеспечению режима чрезвычайного положения президент Казахстана предложил ввести прогрессивную шкалу ИПН. Главная задача – сократить число «серых» заработных плат.

«Пришло время проработать вопрос введения прогрессивной шкалы индивидуального подоходного налога в отношении заработных плат и других видов дохода. Наша основная цель – вывести из тени наиболее массовый, непрозрачный нижний сегмент заработных плат. Если ставка по ним сократится, будет меньше стимулов платить в конверте», – сказал Касым-Жомарт Токаев.

Суть прогрессивной шкалы в том, что граждане с невысокими зарплатами будут платить меньше, а для высокооплачиваемых работников сумма налога возрастёт. Пока нет точных данных, как это будет реализовываться.

Читайте также: Токаев назвал семь задач, требующих немедленного решения после снятия режима ЧП

В Казахстане работодатель сейчас платит несколько видов налогов:

- Обязательные пенсионные взносы (ОПВ).

- Социальные отчисления.

- Индивидуальный подоходный налог (ИПН).

- Социальный налог.

- Отчисления на обязательное социальное медицинское страхование (ОСМС).

С заработной платы работника удерживаются только ИПН, ОПВ и ОСМС. Остальные платит работодатель.

ИПН – единая величина в размере 10% от зарплаты. Неважно, сколько человек зарабатывает – 60 000 тенге или 600 000 – он обязан платить одну налоговую величину. Это называется плоская или единая шкала налогообложения.

Принцип прогрессивной шкалы в том, что чем больше человек зарабатывает, тем больше налогов с дохода платит. «Прогрессивку» принято считать справедливой системой, при которой богатые платят больше. Вопрос в том, начиная с какой зарплаты человека можно отнести к богатым.

Прогрессивная шкала действует в некоторых европейских странах. Например, во Франции семь ступеней ставок от 5,5 до 49%. Самые высокие налоги платят граждане с годовым доходом более 500 тысяч евро (228 млн тенге), но есть и необлагаемый минимум – 6 011 евро в год (2,7 млн тенге), на который подоходный налог составляет 0%.

Почему Казахстан отказался от прогрессивной шкалы в 2007 году

Введение прогрессивной шкалы индивидуального подоходного налога – не новшество для Казахстана. До 1 января 2007 года в стране действовала эта система, но её заменили на плоскую шкалу. Нововведение подали под соусом либерализации налогового законодательства. Но самое интересное, что главный аргумент отмены был тот же, что и сейчас – выведение доходов граждан из тени.

«До 2007 года администрирование налогов было затруднено в Казахстане. Поэтому решили упростить и ввести единую ставку – до 10%. Объяснением было – вывести доходы из тени. Сегодня же сложилась иная ситуация – банки внедрили цифровые технологии. Сейчас переводы с карты на карты даже на базарах. Почти все предприятия платят зарплаты на карточки. С этой точки зрения администрирование за 13 лет стало проще», – рассказывает экономист Айдархан Кусаинов.

Плюс выросла эффективность инфраструктуры электронных платежей. Появилась система стимулов к указыванию своих доходов.

«Наглядный пример, получение потребительских кредитов и кредитный рейтинг. Люди сами уже требуют от работодателя «белой» зарплаты. Поэтому, понимая природу подоходного налога, можно сделать вывод, что если ты зарабатываешь как большинство, то эффективная ставка должна быть 10%. А если ты получаешь 1 млн тенге и более, то плати больше», – считает он.

Какие ставки по ИПН предлагали ввести в Казахстане

Вводить или нет прогрессивную шкалу в Казахстане, спорят давно, с момента её отмены в 2007 году. В последний раз о «прогрессивке» заговорили в 2019 году. В своём первом послании народу Касым-Жомарт Токаев поручил Правительству модернизировать налоговую систему с фокусом на более справедливое распределение национального дохода.

В феврале 2020 года Министерство национальной экономики РК представило один из вариантов прогрессивной шкалы индивидуального подоходного налога. Правда, с оговоркой, что она будет вводиться после внедрения всеобщего декларирования доходов и расходов граждан.

Читайте также: Введут ли в Казахстане прогрессивный налог на доходы граждан?

В представленном варианте предполагалось несколько ступеней ставок ИПН: от 0% для граждан с доходом менее 60 тысяч тенге в месяц до 20% для лиц с доходами выше 300 тысяч тенге.

Предложение МНЭ РК по прогрессивной шкале / Скрин соцсети

Но 12 мая на заседании Правительства вице-министр национальной экономики Мади Такиев призвал не принимать в расчёт ранее представленные цифры, ссылаясь на то, что разработка ставок только началась.

«В Министерстве национальной экономики создаётся рабочая группа по проработке этого вопроса. В неё войдут депутаты Парламента, представители палаты «Атамекен», отраслевых министерств и общественные деятели. Пороги и ставки будут обсуждаться открыто. Поскольку работа только началась, размеры шкалы доходов, ставок пока не определены», – сказал Мади Такиев.

Почему прогрессивная шкала может дать обратный эффект

В Казахстане половина работающих граждан получают неофициальные доходы. По данным Государственного фонда социального страхования, число участников системы обязательного соцстрахования составляет 4,4 млн человек, при этом официально занято 8,8 млн человек. Регулярные пенсионные взносы 12 раз в год делают всего 2,5 млн человек при более 8,8 млн занятых.

Предложение президента ввести прогрессивную шкалу по ИПН вызвало горячие споры. Некоторые экономисты считают, что это может дать обратный результат – не выведет из тени половину неофициально работающих казахстанцев, а заставит состоятельные слои населения скрывать свой уровень доходов.

«Как экономист я всегда был против прогрессивной шкалы налогообложения. Это создаст стимулы к уклонению от более высокой налоговой ставки. Не думаю, что люди, получающие около 500 тысяч тенге в месяц, состоятельные. Прогрессивная шкала может повлечь ещё большее усложнение налоговой системы, которая и без этого непростая. В ней есть все условия для безболезненного уклонения от уплаты налогов», – говорит директор центра прикладных исследований «Талап», экономист Рахим Ошакбаев.

По мнению других, введение прогрессивной шкалы меньше всего отразится на состоятельных людях.

Читайте также: Экономика Казахстана может вернуться к показателям времён развала СССР. Исследование

«Богатые давно научились платить налоги по минимуму – например, выводя свою прибыль в офшоры, поэтому на них это отразится меньше всего. У них есть чёткая модель, как снизить налоговую ставку и получить свои деньги в любой точке земли», – добавляет экономист Расул Рысмамбетов.

Третьи напоминают, что работники с низкими зарплатами и так освобождены от уплаты налогов.

«Фактически с зарплаты в 60 тысяч тенге сегодня уплачивается налог в 0,2%. Поэтому говорить, что хотят освободить от налогов низкооплачиваемые слои, неверно – они и так освобождены. Министерство национальной экономики хочет обложить налогом тех, у кого доходы выше средних, то есть одновременно освобождая низкооплачиваемых сотрудников от налогов, обложить высокооплачиваемых», – комментирует председатель правления казахстанской Ассоциации налоговых консультантов Сакен Карин.

Экономисты считают, что вместо введения «прогрессивки» в стране нужно повысить уровень администрирования налоговых сборов.

«Казахстану как развивающейся стране лучше развивать администрирование. Поступления в местные бюджеты увеличатся, но это их не спасёт. При этом люди с высокими доходами попытаются их скрыть», – считает экономист Сергей Домнин.

Кроме улучшения налогового администрирования экономисты предлагают объединить все налоги и отчисления из фонда оплаты труда в единый налог. И сделать её плоской со ставкой 15-20%, что реально создаст стимулы для вывода доходов из тени.

Сколько будут платить налогов казахстанцы, если ввести сингапурскую модель

Глава Центра макроэкономических исследований Олжас Худайбергенов объяснил, в чём плюсы разных шкал налогообложения.

«Плюсы простой шкалы в удобстве расчёта, а плюсы прогрессивной – в справедливости, когда богатые на себя берут большую нагрузку, помогая снизить нагрузку для бедных. Развивающиеся страны, где вопросы справедливости обычно менее успешно реализованы, тяготеют к плоской шкале, а развитые – к прогрессивной. Но неважно, какая шкала, есть ещё вопрос уровня нагрузки: чем выше нагрузка, тем больше мотивация уйти в тень, особенно если хромает администрирование и мотивация населения вообще платить налоги», – говорит он.

По его словам, когда говорят о налоговой нагрузке, надо учитывать и другие платежи. Нагрузка на фонд оплаты труда в Казахстане и так достаточная, даже если ставка ИПН ниже, чем в других странах.

Читайте также мнение экономического обозревателя Леонида Кирьякова: Если пришло время начать доить корову чаще, то мы должны знать, куда уходит молоко

Переход к прогрессивной шкале, по мнению экономиста, в нашей стране может быть реализован двумя способами:

- Менять только ставку ИПН, не меняя остальные налоги и сборы, но это означает рост нагрузки, что вызовет закономерное возмущение населения и бизнеса.

- Поменять всю конструкцию налогов и сборов на фонд оплаты труда, что позволит перейти на прогрессивную схему, не повышая общую нагрузку.

«Если будет реализован второй вариант, то население и бизнес могут не беспокоиться, так как речь будет лишь об оптимизации конструкции. Собственно, в послании президента в сентябре прошлого года и было это указано: «необходимо модернизировать налоговую систему с фокусом на более справедливое распределение национального дохода», – поясняет Олжас Худайбергенов.

Что касается уровней прогрессивной шкалы, то по мнению экономиста, здесь тоже есть два варианта:

- В качестве нижнего предела взять имеющуюся ставку в 10%, но тогда последующие ставки будут означать только повышение.

- В качестве нижнего предела взять 0% и дальше постепенно наращивать до 10% и выше, что по сути означает снижение нагрузки для абсолютного большинства и повышение нагрузки исключительно для тех, кто её может или должен нести.

«Будет создана рабочая группа (дай бог, я тоже войду в неё), пройдет много баталий. Насколько я знаю, есть пока лишь некое видение, но нет ещё детальных расчётов. Ещё много времени уйдёт, учитывая практику разработки законопроектов – в Парламент это попадёт лишь следующим летом. А если ещё введение прогрессивной шкалы будет сопряжено со снижением нагрузки по остальным налогам и сборам, тогда этот вопрос уйдёт и вовсе на 2022 год», – уверен наш собеседник.

Он предлагает взглянуть на зарубежный опыт: в большинстве стран ставки прогрессивной шкалы означают рост общей нагрузки – это и США, и европейские страны.

«Интересно сделано в Сингапуре: если у тебя зарплата меньше 40% от средней по стране (прямой нормы про 40% нет, но пороги подстроены под этот уровень), то ты не платишь ИПН (ставка 0%). Если переложить на Казахстан, то при официальной средней зарплате в 200 000 тенге не будут платить ИПН все, у кого зарплата меньше 80 000 тенге. Если остальные сборы и налоги перекинут на пенсионный взнос, то по сути эти люди будут платить пенсионный взнос, то есть только сами себе. Это будет означать выход из тени почти всего сельского хозяйства, базаров и так далее, потому что у нас медианная зарплата в стране около 80 000 тенге», – объясняет Олжас Худайбергенов.

Если зарплата выше 80 000 тенге, то с каждого следующего порога взимается определённый процент.

«Возьмём условную зарплату в 140 000 тенге. С 80 000 платят 0%, а со следующих 60 000 – всего 2%, а общая нагрузка со 140 тысяч тенге будет всего 1 200 тенге (меньше 1%). Если зарплата 200 000 тенге, то с 80 000 платят 0%, со следующих 60 тысяч – 2%, со следующих 60 тысяч – 4%. Общая нагрузка на 200 000 будет около 3 600 тенге (около 1,8%). Таким образом, нагрузка в 10% дойдёт лишь при зарплате в 750 000 тенге. В таблице я привёл данные, правда, там без учёта вычетов, которые в Сингапуре намного больше, чем у нас, поэтому в реальности нагрузка в 10% начнётся при зарплате больше 1 млн тенге», – приводит свои расчёты спикер.

Нагрузка в 10% будет лишь при зарплате в 750 тысяч тенге / Таблица Олжаса Худайбергенова

При таком сценарии 95% занятых получат снижение нагрузки, 4% сохранят действующий уровень, и около 1% получат повышение нагрузки, а может, и меньше, уверен экономист.

«В Сингапуре плоская шкала действует только для доходов иностранцев, и там ставка максимальная. При такой конструкции, когда прогрессивная шкала в целом означает снижение нагрузки, люди выведут зарплату из тени, а те, кто будет платить больше, вряд ли будут баловаться разными схемами, тем более что прогрессивная шкала обязательно предполагает массу вычетов. В общем, если будет такой вариант или нечто более лучшее, то я буду только за», – заключил Олжас Худайбергенов.

Что думает об ИПН Касым-Жомарт Токаев

Президент Казахстана во время рабочего визита в Алматы 12 мая объяснил свою позицию по прогрессивной шкале ИПН.

«Я считаю, что мы должны подойти рано или поздно к этому вопросу с точки зрения справедливости. В моём понимании, если человек зарабатывает до 200 тысяч, может быть, до 300 тысяч тенге, он не должен платить налог 10%, он может платить налог примерно 7%», – сказал глава государства.

Он отметил, что ИПН в 10% должен остаться налогом широкого спектра действия и по-прежнему применяться к среднему классу. Люди, получающие от 300 тысяч до 1,5 млн тенге, будут платить налог в 10%.

«Люди, зарабатывающие более 25 млн тенге в год, как я считаю, должны платить больше 10%. Какую сумму они будут платить, это определит комиссия, но не больше 15%. Я считаю, что в нашей стране подоходный налог не должен превышать 15%», – подчеркнул Касым-Жомарт Токаев.

Он отметил, что все предложения Правительства по введению прогрессивной шкалы ИПН обсудят с привлечением общественности, специалистов и экспертов. Окончательное решение будет принимать президент.

COVID-19 в Казахстане: приостановлена уплата налогов на заработную плату

Правительство Казахстана приняло постановление, устанавливающее так называемый «поправочный коэффициент …

Правительство Казахстана приняло постановление, устанавливающее нулевой так называемый «поправочный коэффициент» к налогам и платежам, связанным с заработной платой, с целью стабилизации экономики во время пандемии коронавируса (COVID-19).

Постановление № 224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287« О дальнейших мерах по стабилизации экономики по вопросам налогообложения »от 20 апреля распространяется на:

- Индивидуальный подоходный налог, удерживаемый у источника дохода.

- Индивидуальный подоходный налог, уплачиваемый самостоятельно лицом, занимающимся частной практикой.

- Социальный налог, обязательные пенсионные выплаты, обязательные профессиональные пенсионные выплаты, социальные отчисления, а также выплаты и отчисления по обязательному социальному медицинскому страхованию, за исключением уплаченных индивидуальным предпринимателем за себя.

Это означает, что налоги и платежи начисляются, но фактически не выплачиваются, поскольку их ставка равна нулю.

Важно отметить, что данный «поправочный коэффициент» применяется временно и только в отношении определенных квалифицированных категорий налогоплательщиков:

- Лица, занимающиеся частной практикой, а также микро-, малые и средние предприятия, занимающиеся видами деятельности, перечисленными в Приложении 1 к постановлению, в отношении обязательств, которые подлежат погашению (начислению) в период с с 1 апреля по 1 октября 2020 .Этот список содержит 29 видов деятельности, таких как гостиницы, рестораны, аренда и управление собственностью или арендованной собственностью, а также юридические услуги.

- Крупные предприниматели, осуществляющие деятельность, указанную в Приложении 2 к постановлению, по обязательствам, подлежащим погашению (начислению) в период с 1 апреля по 1 июля 2020 года. Этот перечень более узкий и содержит всего 10 видов хозяйственной деятельности.

Хотя технически постановление распространяется на всех квалифицированных налогоплательщиков, по сути, оно направлено на поддержку лиц, пострадавших от текущей пандемии, т.е.ж., те, кто уменьшил штат или зарплату.

Целевая группа по коронавирусу COVID-19

Для наших клиентов мы сформировали междисциплинарную рабочую группу по коронавирусу COVID-19 , которая поможет вам разобраться в широком спектре юридических вопросов, вызванных этой проблемой общественного здравоохранения. Мы также открыли страницу ресурсов, чтобы помочь вам держать вас в курсе событий по мере их развития. Если вы хотите получать ежедневный дайджест всех обновлений страницы, подпишитесь сейчас, чтобы получать наши предупреждения о COVID-19.

Эта статья изначально была опубликована ЗДЕСЬ

Почему власти Казахстана хотят вернуть прогрессивное налогообложение?

Власти Казахстана предлагают снова ввести прогрессивное налогообложение доходов физических лиц, которое действовало до 2007 года. Экономисты считают, что цель инициативы не ясна, а ее целесообразность сомнительна.

Следуйте за нами в LinkedIn

В мае, после двухмесячного карантина из-за пандемии коронавируса и оказания государством минимальной финансовой помощи нуждающимся, глава государства Касым-Жомарт Токаев заявил о необходимости введения прогрессивного налогообложения для достижения беспристрастность.

«Суть прогрессивного налогообложения в том, что граждане с низким доходом будут платить меньше, чем сегодня, а для высокооплачиваемых работников налоги будут увеличиваться. Наша главная цель — сократить теневую экономику в самом массовом, непрозрачном сегменте низкооплачиваемой заработной платы. Если для них снизится ставка налога, у них будет меньше стимула платить наличными », — сказал глава государства на заседании госкомиссии.

Казахстанский сегмент в Facebook предположил, что нет необходимости увеличивать нагрузку на средний класс, который уже платит налоги.Другие говорили, что эта инициатива, напротив, будет стимулировать теневую экономику.

Тем не менее, Токаев вскоре огласил точные объяснения.

«В моем понимании, если люди зарабатывают до 200 тысяч (495 долларов), а может быть, до 300 тысяч тенге (742 доллара), им не нужно платить 10% налога, они могут платить около 7% налога. Это будет решать рабочая комиссия правительства », — сказал глава государства (цитата: informburo.kz).

Он отметил, что 10% -ный индивидуальный подоходный налог должен оставаться налогом широкого спектра и по-прежнему применяться к среднему классу.Люди, получающие зарплату от 300 до 1,5 миллиона тенге (3711 долларов США), будут платить налог в размере 10%. Те, кто получает 25 миллионов тенге (61,85 тысячи долларов) в год, должны платить от 10% до 15%.

Это только предварительные цифры. Правительство сейчас работает над разработкой прогрессивного индивидуального подоходного налога, а затем он будет вынесен на общественное обсуждение.

Советник президента Олжас Кудайбергенов пояснил, что переход на прогрессивное налогообложение может осуществляться двумя способами:

1.Измените только ставку индивидуального подоходного налога, не меняя оставшиеся сборы и налоги. Это приведет к увеличению нагрузки на налогоплательщиков и вызовет возмущение населения и бизнеса.

2. Изменить всю налоговую систему без увеличения общей нагрузки.

«Насколько мне известно, пока есть только определенные планы, но детальных расчетов нет. На это уйдет много времени; Учитывая практику разработки законопроектов, в парламент он поступит только летом следующего года.Если введение прогрессивного налогообложения будет связано со снижением бремени других налогов и сборов, то этот вопрос будет обсуждаться только в 2022 году », — написал Кудайбергенов в Facebook.

Назад в 2007

В настоящее время в Казахстане действует единая система подоходного налога с физических лиц: он составляет 10% независимо от дохода. Некоторые эксперты считают более справедливым прогрессивное налогообложение, поскольку в этом случае люди с более высокими доходами, соответственно, платят больше налогов в бюджет.

Прогрессивное налогообложение не новость для Казахстана; он функционировал в стране до 2007 года. Затем государство перешло на единую налоговую ставку с целью легализации доходов населения. Якобы это откроет возможность вывести зарплату из тени и упростит администрирование налогов.

По сравнению с 2007 годом, в настоящее время банки используют цифровые технологии, и люди сами требуют официально заявленную заработную плату для получения ссуд.

В 2020 году Казахстан занял 64-е место среди 190 стран в исследовании Paying Taxes 2020, проведенном PricewaterhouseCoopers и Группой Всемирного банка, в котором анализируется налоговая политика и практика.В 2019 году страна заняла 60-е место.

Опубликовано на официальном сайте PwC. Примечания к отчету:

«Общая налоговая ставка в Казахстане составляет 28,4%, что представляет собой долю налогов и сборов в прибыли компании. Этот показатель снизился на 1% по сравнению с прошлым годом ».

Данные исследования «Уплата налогов — 2020»

Еще одним показателем, используемым в исследовании, является среднее количество платежей в год. В Казахстане насчитали 10 платежей — на три больше по сравнению с результатами «Уплата налогов 2016 — 2018».

Елена Каева. Фото: архив пресс-службы

В странах Центральной Азии и Восточной Европы этот показатель составляет 13,9 платежа, а в странах Организации экономического сотрудничества и развития — 10,1 платежа. Средний мировой показатель составляет 23,1 платежа в год.

По словам партнера PwC Елены Каевой, общий рейтинг Казахстана может улучшиться, если будет реализован принцип справедливости налогоплательщиков, если неясности будут решены в пользу бизнеса, с более глубоким пониманием бизнес-моделей отраслей налоговыми проверками, предоставлением времени для внедрения новых информационных систем и информирования налогоплательщиков.

«Мертвецкая» идея

Общественный деятель Мухтар Тайжан назвал прогрессивное индивидуальное налогообложение «мертвой идеей». По его словам, смысл экономической политики не в борьбе с богатыми, а в сокращении бедных. Новая инициатива снова приведет к наличным платежам и теневой экономике.

«Компании, близкие к финансовой полиции, извлекут выгоду из необходимости обналичивания; мы это уже проходили. В целом я ожидал мер по резкому сокращению квазигосударственного сектора, пустующих земель, укреплению институтов частной собственности и судебной системы, сокращению государственных расходов и монополизма, а также развитию конкуренции в экономике.Однако здесь оно повторяется снова. Все так же. Результат будет таким же », — утверждает Тайжан.

Жарас Ахметов. Фото: chinalogist.ru

Казахстанский экономист Жарас Ахметов также сомневается в эффективности возврата к прогрессивному налогообложению. Он отмечает, что в Казахстане налоговая система носит фискальный характер и в меньшей степени выполняет стимулирующую функцию.

«Мне не совсем понятно, чего хотят власти и почему. Если будет введена нулевая ставка по низким зарплатам, несмотря на то, что часть зарплат выйдет из тени, бюджет ничего не получит.Социальная справедливость тут ни при чем. Человека, мало получающего, не волнует снижение подоходного налога. Поскольку индивидуальный налог удерживается с работодателя, работник не чувствует снижения налога. Для него важно, сколько он получил наличными или на свой счет », — говорит Ахметов.

Он также отметил, что Президент пояснил, что изменения не коснутся людей со средней зарплатой, но этого недостаточно для общей ситуации. По словам экономиста, около 6.5 миллионов человек в Казахстане — это сотрудники, доходы которых достаточно прозрачны и облагаются налогом. Еще около миллиона являются самозанятыми, и только часть из них регулярно платит налоги: юристы, нотариусы и т. Д. Остальные не платят налоги, и что-то нужно делать.

«Судя по выступлению Президента, прогрессивное налогообложение коснется работников с зарплатой более 1 миллиона тенге в месяц. Это, как правило, топ-менеджмент крупных корпораций и топ-менеджеры национальных компаний.Я сильно сомневаюсь, что топ-менеджмент национальных компаний получает зарплату наличными », — отметил эксперт.

Экономист и исследователь Тимур Айсаутов также считает, что налоговая политика государства должна не только собирать сборы, но и стимулировать индустриализацию и диверсификацию экономики. Однако этого не происходит.

«Налоговая политика Казахстана не различает приоритетные и неприоритетные отрасли экономики. Комитет государственных доходов Республики Казахстан стремится к налоговому «выравниванию», чтобы упростить и облегчить свою работу.Все отрасли экономики, за редким исключением, по мнению налоговых органов, должны платить налоги по единой ставке », — говорит Айсаутов.

Он отмечает, что если раньше контроль дифференцированной налоговой политики осложнялся бумажной работой, то теперь, с внедрением цифровых технологий, это вполне реально.

Заглавное фото: vlast.kz

Эта статья была подготовлена в рамках проекта «Дать голос, продвигая перемены — от пограничья к степям».

Если вы обнаружили орфографическую ошибку, сообщите нам об этом, выделив этот текст и нажав Ctrl + Enter .

Налоги США на иностранцев для американцев, проживающих в Казахстане

19.07.2017

По оценкам, в Казахстане проживает несколько тысяч американцев.

Жизнь в Казахстане — это невероятный опыт по ряду причин, включая дружелюбие местных жителей, экзотическую культуру и кухню, а также живописные пейзажи. Однако, как американскому экспатрианту, проживающему в Казахстане, что именно вам нужно знать при подаче налоговых деклараций из США (и Казахстана)?

Все граждане США и держатели грин-карт, которые зарабатывают минимум около 10 000 долларов США (или всего 400 долларов США для самозанятых лиц) в любой точке мира, обязаны подавать федеральную налоговую декларацию США и платить налоги в IRS, независимо от того, где в мир, в котором они живут, или их доход.

Хорошая новость заключается в том, что если вы платите налог на прибыль в Казахстане, существуют различные исключения и льготы, которые не позволяют вам уплачивать налог с того же дохода в IRS.

Налоги США — что нужно знать

Если вы зарабатываете более 10 000 долларов США (или всего 400 долларов дохода от самозанятости), из любой точки мира вы должны заполнить форму IRS 1040. Хотя все налоги США подлежат уплате до 15 апреля, эмигранты получают автоматическую регистрацию. продление до 15 июня, которое может быть продлено по запросу до 15 октября.

Если у вас есть зарубежные активы стоимостью более 200 000 долларов США на человека, за исключением вашего дома, если он принадлежит на ваше имя, вам также необходимо заполнить форму 8938, чтобы декларировать их.

Если у вас было не менее 10 000 долларов США на одном или нескольких иностранных банковских и / или инвестиционных счетах в любое время в течение налогового года, вы также должны заполнить форму FinCEN 114, иначе известную как Отчет о счете в иностранном банке или FBAR.

Если вы платите подоходный налог в Казахстане, есть несколько освобождений, которые позволяют вам платить меньше или не платить подоходный налог США с того же дохода в IRS.

«Налоговые резиденты Казахстана облагаются налогом со своего дохода по всему миру, тогда как налоговые нерезиденты облагаются налогом только со своего дохода из казахстанского источника, который не облагается налогом у источника. Единая фиксированная ставка в размере 10% применима к большинству видов личного дохода ».

Основными исключениями являются Исключение иностранного дохода, которое позволяет вам исключить первые около 100000 долларов США иностранного дохода из налога США, если вы можете доказать, что вы являетесь резидентом Казахстана, и иностранный налоговый кредит, который дает вам налог в размере 1 доллара США. кредит за каждый доллар уплаченного вами налога в Казахстане.При необходимости эти исключения могут быть объединены. Однако помните, что даже если вы не должны платить налогов в IRS, если ваш доход превышает 10 000 долларов США (или 400 долларов США, если вы работаете не по найму), вы все равно должны подать федеральную декларацию.

Правительства США и Казахстана обмениваются информацией о налогоплательщиках, а казахстанские банки передают информацию о счетах владельцев счетов в США в Налоговое управление США, поэтому не стоит ничего не заполнять или пропускать в своей декларации. Штрафы за неправильную или неполную подачу документов для эмигрантов, мягко говоря, высоки.

Если вы являетесь гражданином США, держателем грин-карты или двойным гражданином США / Казахстана, и вы жили в Казахстане, но не знали, что вам нужно подавать налоговую декларацию в США, не волнуйтесь: есть программа называется упрощенной процедурой IRS, которая позволяет вам наверстать упущенное без уплаты каких-либо штрафов. Не откладывайте, если IRS придет к вам первым.

Казахстанские налоги — что нужно знать

Резиденты Казахстана облагаются налогом на свой мировой доход по фиксированной ставке 10%, за исключением дохода от дивидендов, который облагается налогом по фиксированной ставке 5%.

Иностранцы, проживающие в Казахстане, считаются резидентами для целей налогообложения, если они проводят в Казахстане не менее 183 дней в течение 365-дневного периода, заканчивающегося в налоговом году, или если их центр финансового интереса находится в Казахстане. Это определяется как наличие места жительства или гражданства Казахстана, наличие семьи в Казахстане или владение имуществом в Казахстане у вас или вашей семьи.

Налоговый год в Казахстане такой же, как и в США, то есть календарный год. Все резиденты Казахстана должны подать налоговую декларацию, а налоговые декларации должны быть поданы до 31 марта.Налоговый орган Казахстана называется Комитет государственных доходов.

Мы настоятельно рекомендуем, если у вас есть какие-либо сомнения или вопросы по поводу вашей налоговой ситуации в качестве эмигранта из США, проживающего в Казахстане, вы обратитесь к специалисту по налогам-экспатам из США.

Налогообложение заработной платы 2020 | ru

В этой ежегодной публикации приводится подробная информация о налогах на заработную плату в странах ОЭСР.Он покрывает подоходный налог с населения и взносы на социальное страхование, выплачиваемые сотрудниками,

отчисления на социальное обеспечение и налоги на заработную плату, уплачиваемые работодателями, а также денежные пособия

получены рабочими. Он показывает, как рассчитываются эти налоги и льготы в

каждой стране-участнице и исследует, как они влияют на доходы домохозяйств. Результаты также

позволяют проводить количественные межстрановые сравнения уровней затрат на рабочую силу и общего

налоговое и льготное положение одиноких и семей с разным уровнем заработка.В публикации приведены средние и предельные эффективные ставки налога на оплату труда для

восемь различных типов домохозяйств, которые различаются в зависимости от уровня дохода и состава домохозяйства

(одинокие люди, одинокие родители, одна или две пары кормильцев с детьми или без них).

Средние налоговые ставки измеряют часть взятых валовых заработных плат или затрат на рабочую силу.

в налогах и отчислениях на социальное обеспечение как до, так и после выплаты денежных пособий, и

предельные налоговые ставки, часть небольшого увеличения валовой прибыли или затрат на рабочую силу

которые уплачиваются этими сборами.Taxing Wages 2020 включает специальный раздел под названием «Как налоговые системы влияют на

Выбор формы трудоустройства ».

Опубликовано 30 апреля 2020 г.Также доступно на французском языке

просмотреть предыдущие выпуски

РЕЗЮМЕ доступно на 6 языках

| Английский | Taxing Wages 2020 (Резюме на английском языке) | |

| Французский | Les impôts sur les salaires 2020 | |

| Испанский | Impuestos sobre los salarios 2020 | |

| Немецкий | Besteuerung der Arbeit 2020 | |

| Японский | 賃 金 課税 統計 2020 6 | |

| Итальянский | Tassazione dei salari 2020 |

| Предисловие | |||||||||||||

| Краткое содержание | |||||||||||||

| Методология и ограничения | |||||||||||||

Сравнение налогового бремени и тенденции 6 глав

| |||||||||||||

Подробная информация о стране, 2019 Доступно 36 глав | |||||||||||||

Пресс-релиз

Особенности

В этой брошюре обобщены основные результаты этого издания по:

В брошюре также представлены основные результаты соответствующего отчета о налогообложении заработной платы в отдельных странах-партнерах: Бразилии, Китае, Индии, Индонезии и Южной Африке в 2018 г. |

Обзоры и данные по странам

Австралия | Австрия | Бельгия | Канада | Чили | Чешская Республика | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Соединенное Королевство | Соединенные Штаты |

| Налоговое бремя на трудовой доход в странах-членах ОЭСР Налоговое бремя на трудовой доход, которое измеряется с помощью налогового клина и чистой средней ставки налога с физических лиц , в разных странах ОЭСР различается.Какое место занимала ваша страна среди стран ОЭСР в 2019 году и в предыдущие годы? |

Позиция

Дополнительное чтение

Более подробную информацию о NTCP можно найти на веб-странице налоговой базы данных ОЭСР в разделе «Налоги на трудовой доход»

Методология и данные

Свяжитесь с нами

Подход казахстанских налоговых органов к освобождению от налога на дивиденды — налог

В статье рассматривается такая деликатная тема, как освобождение от налогов

дивиденды, распределяемые казахстанской компанией в адрес своей иностранной

акционеры (участники).В частности, недавняя тенденция в

подход казахстанских налоговых органов, принятый в

внимание.

По общему правилу дивиденды, полученные иностранным

акционера (участника) от казахстанской компании подлежат

налог у источника выплаты по ставке 15% 1 в Казахстане. Тем не мение,

такие дивиденды могут быть освобождены 2 от удерживаемого налога

при соблюдении всех следующих условий:

«иностранный акционер (участник) не зарегистрирован

в налоговой гавани 3 ;

«иностранный акционер (участник) владеет своей долей

(доля участия) более 3 лет с даты проведения

начисление дивидендов;

»казахстанская компания, распределяющая дивиденды, является

не недропользователь;

«не более половины активов казахстанской компании,

который распределяет дивиденды, состоит из собственности

недропользователи.

В дополнение к вышеуказанным условиям, удерживаемый налог

освобождение не распространяется на дивиденды, распределяемые

Казахстанские компании, которые пользуются льготами по налогу на прибыль (для

Например, некоммерческие организации, участники специальных

экономические зоны, инвесторы, реализующие инвестиционные контракты

так далее.).

На первый взгляд последнее ограничение может показаться разумным —

если доход казахстанской компании уже освобожден от

налогообложение, почему оно должно облагаться другим дополнительным налогом

льготы, подобные тому, который применяется в отношении дивидендов? Более того,

дивиденды, как правило, признаются как часть чистой прибыли.

распределены казахстанской компанией среди своих участников

(акционеры) 4 .Однако ни налоговое законодательство, ни

ни какой другой законодательный акт не дает четкого определения

чистый доход. Таким образом, обычно подразумевается, что чистая прибыль составляет

доход, исключающий расходы на его получение, а также

налоги и другие обязательные платежи 5 . Следовательно

запрет на применение освобождения от налога на дивиденды со стороны

налогоплательщики, пользующиеся освобождением от корпоративного подоходного налога, по всей видимости,

быть оправданным.

А что, если казахстанская компания применяет специальный учет?

процедура, подобная, например, той, которая применима к долгосрочным

контракты? Долгосрочные контракты признаются контрактами.

на изготовление, монтаж, строительство, которые не могут быть

завершено в течение календарного года, в котором они были

запущен 6 .Казахстанские компании, реализующие такие

контракты могут определять их корпоративный подоходный налог

обязательства по фактическому или завершенному методу.

По фактическому методу налогооблагаемый доход определяется по

основу дохода, полученного в отчетном календарном году, который на

при этом не может быть меньше расходов, понесенных во время

этот год. При использовании метода завершения налогооблагаемый доход составляет

признается как общая сумма дохода, подлежащего получению по

контракт, умноженный на процент от суммы контракта

завершение.Процент выполнения контракта составляет, в

его очередь, определяемая исходя из расходов предыдущего

и текущие календарные годы, разделенные на общую сумму расходов

в соответствии с договором.

Как видно из вышеизложенного, настоящий метод не ограничивает

сумма дохода, которую компания может признать в качестве

налогооблагаемый и, таким образом, платит в бюджет, а второй метод,

напротив, позволяет компании распознавать только часть

полученный доход как налогооблагаемый.Соответственно, если казах

компания, реализующая долгосрочный контракт, использует доработку

метода, могут быть расхождения между суммами

фактически полученный и заявленный доход. Например, компания

подписали договор строительства на 3 года на сумму 120 000 долларов США.

и намеревается потратить на его реализацию 100 000 долларов США. Этот год

компания выполнила 30% строительных работ и потратила USD

30 000 рублей по их показателям. В качестве вознаграждения получил 40 долларов США.

000 от клиента.Если компания использовала общую процедуру, она

задекларировал бы налогооблагаемую прибыль в размере 10 долларов США

000 7 и уплатили налог на прибыль в размере

2 000 долларов США 8 . Однако, поскольку компания использует

Метод завершения бухгалтерского учета декларирует налогооблагаемую прибыль в

сумма 6000 долларов США 9 уплачивает корпоративный подоходный налог

в сумме 1 200 10 сейчас с учетом

800 (корпоративный подоходный налог с разницы между

фактически полученный доход и заявленный доход) в качестве отсроченного

налог, подлежащий уплате в последующие годы.

В связи с этим возникает вопрос — справедливо и разумно ли

относиться к таким компаниям так же, как к компаниям, которые

вообще не платить корпоративный подоходный налог, когда речь идет о

применение освобождения от налога на дивиденды?

До этого года можно было дать отрицательный ответ на последний

вопрос, поскольку кажется, что льгота по отсрочке уплаты налогов не может

приравниваться к полному освобождению от налогов, поскольку в первом случае

налогоплательщик по-прежнему обязан передать всю сумму налога в

бюджет, даже если в «рассрочку», а в

В последнем случае налогоплательщик вообще не платит налог.

Но в конце прошлого года Парламент Казахстана

приняли пакет поправок в налоговое законодательство в большинстве

который вступил в силу в этом году. Поправка, относящаяся к

рассматриваемый случай находится среди этого большинства. А именно эта поправка

предусматривает, что освобождение от налога на дивиденды применимо только в

если такие дивиденды были распределены из дохода, который

ранее облагался корпоративным подоходным налогом 11 . В соответствии с

разъяснениям законодателя данная поправка носит чисто

редакционного характера и был принят с целью разъяснения

указанная выше неопределенность с определением чистой прибыли.Однако это действительно могло быть одним из намерений законодателя:

если смотреть под другим углом, эта поправка представляет собой потенциальную

угроза казахстанским компаниям, реализующим долгосрочные

контракты, в частности, применяющие завершение

метод.

Таким образом, в последнее время казахстанские компании, внедряющие долгосрочные

контракты по методу достройки, уже нашли

сами в орбите споров с казахстанской налоговой

органов по вопросу освобождения от уплаты налога на дивиденды.Казахский

налоговые органы оспорили применение дивидендов

освобождение от уплаты налогов в этом случае на том основании, что казахстанские компании

распределил дивиденды из дохода, который не признается

как чистая прибыль. Они обосновали такой вывод на основании

определение чистой прибыли, предусмотренное предыдущим налоговым законодательством

который в настоящее время недействителен. Согласно этому закону 12 ,

чистая прибыль определяется как налогооблагаемый доход, исключающий

налог на прибыль, начисленный по его отношению.Соответственно, по мнению

Налоговые органы Казахстана, если дивиденды распределяются из

доход, по которому не начислен корпоративный подоходный налог,

такие дивиденды не могут быть освобождены от налогообложения, поскольку они были

распределяется из дохода, не отвечающего определению

чистая прибыль.

До принятия вышеуказанной поправки такие требования

казахстанские налоговые органы, по-видимому, недостаточно

оправдано, поскольку применение недействительных правовых актов рассматривается как

нарушение общих законодательных норм 13 .Следовательно,

у налогоплательщиков была надежная защита в этом отношении. Но кажется

что теперь казахстанские налоговые органы могут иметь

«более веский» аргумент в пользу их требований против

освобождение от налога на дивиденды в данном конкретном случае. Таким образом, используя

вышеупомянутый пример, если казахстанская компания теперь распространяет

дивиденды от дохода, в отношении которых корпоративный доход

налог был частично уплачен и частично отложен, это будет довольно

трудно доказать, что вся сумма этих дивидендов

право на освобождение от налога на дивиденды.Казахский налог

власти могут заявить, что это освобождение может применяться только в

в отношении суммы дивидендов, которые были распределены из

доход, взимаемый с корпоративного подоходного налога, а остальная сумма

дивидендов, которые были распределены из дохода, в котором

уважать, что корпоративный подоходный налог был отложен, подлежит налогообложению в

общий порядок, то есть без налоговых льгот.

Тем не менее, есть надежда, что последний сценарий может не

состоится как недавно Национальная палата предпринимателей

«Атамекен», отвечающий за поддержку бизнеса

в Казахстане выразила возражение против

Указанная практика налоговых органов Казахстана 14 .Более того, эту позицию поддержало и Министерство внутренних дел.

национальной экономики, которая отвечает за налоговую политику в

Казахстан. В частности, и палата, и министерство

мнение, что для целей освобождения от налога на дивиденды

чистая прибыль определяется на основе фактически

полученный доход, а не заявленный. Следовательно, это

ожидается, что казахстанские налоговые органы откажутся продолжить

со своими необоснованными претензиями по этому поводу.Тем не менее, это все еще

остается увидеть. Следовательно, пока казахстанские компании,

реализация долгосрочных контрактов по методу завершения,

может проявить особую осторожность при распределении дивидендов

среди своих иностранных акционеров (участников).

Сноски

1 Статья 644.1.10 и статья 646.1.5 Кодекса Российской Федерации