Российская экономика в 2021 году. Тенденции и перспективы – Информационно-аналитическая система Росконгресс

В исследовании, подготовленном Институтом экономической политики им. Е. Т. Гайдара, содержится подробный анализ наиболее значимых тенденций в российской экономике, глобальных трендов социально-экономического развития.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Пандемия коронавируса стала ключевым вызовом для социально-экономического и политического развития большинства стран.

О беспрецедентности этого события говорят экономические данные. Сокращение глобального ВВП в 2020 году на 3,4% оказалось существенно большим, чем в острой фазе кризиса 2009 года (1,3%). Авторы публикации указывают, что, несмотря на первоначально неэкономическую природу событий, коронакризис стал триггером коренных сдвигов макроэкономического и структурного характера. Наметилась зависимость между включенностью экономики страны в глобальные процессы и глубиной ее спада: в развитых странах он составил 4,5%, в развивающихся 2,1%. При этом развитые экономики показали более быстрые темпы восстановления.

Наметилась зависимость между включенностью экономики страны в глобальные процессы и глубиной ее спада: в развитых странах он составил 4,5%, в развивающихся 2,1%. При этом развитые экономики показали более быстрые темпы восстановления.

Видео: https://roscongress.org/sessions/spief-2021-sotrudnichestvo-v-ramkakh-b20-dlya-preodoleniya-posledstviy-koronakrizisa-/search/#00:00:52.224

Глобальные вызовы стали катализатором изменений в мировой экономике в 2021 году.

В 2021 году ключевое влияние на мировую экономику оказали пандемия, глобальная инфляция и экономическая динамика, а также резкое обострение внимания к климатическим изменениям.

Пандемия приобрела характер нескольких последовательных волн. Однако вакцинация населения позволила начать восстановительный рост, в результате чего произошло увеличение занятости населения. Многие ведущие страны достигли или превзошли уровень 2019 года.

Одновременно с этим в мире развились процессы глобальной инфляции, превысившей показатели почти во всех странах, проводивших политику инфляционного таргетирования.

По мнению авторов работы, краткосрочные перспективы экономической динамики коррелируют с дальнейшими тенденциями развития пандемии и борьбы с ней. Среди долгосрочных сдвигов эксперты Института Гайдара называют вызванное пандемией усиление внимания государств и граждан к отраслям здравоохранения и образования, развитию цифровизации и виртуализации, а также развитию инфраструктуры (как цифровой, так и материальной).

Климатическая повестка оказывает все большее влияние на различные аспекты социально-экономической политики денежно-кредитную, бюджетную, конкурентную, структурную, на перспективы рынка труда. Расширилось и понимание экологической повестки: теперь в нее включают не только проблемы изменения климата, но и различные стороны жизни глобального сообщества и отдельных стран. Одним из ключевых понятий становится ESG (ecology-social-governance).

Авторы исследования обращают внимание на рост экономического популизма, который в последние годы оказывает все большее влияние на экономическую политику развитых стран. Он проявляется в экспансионистской бюджетной политике и представлении о необходимости перманентной монетизации долга, протекционизма и торговых войн.

Он проявляется в экспансионистской бюджетной политике и представлении о необходимости перманентной монетизации долга, протекционизма и торговых войн.

Видео: https://roscongress.org/sessions/eef-2021-biznes-dialog-rossiya-asean/search/#00:24:05.632

Российская экономика преодолела пандемийный спад.

Экономика России показала высокие темпы восстановления, преодолев предпандемийный уровень во II квартале 2021 года; по итогам всего года темпы роста составили 4,7%. Произошло оживление рынка труда: к концу 2021 года безработица снизилась до 4,3%, а численность рабочей силы увеличилась на 1,7 млн человек. На 25% выросло количество вакансий, а их соотношение с числом безработных составило 1,7 (1,9 в 2019 г., 2,95 в 2020 г.). Возобновился рост реальных располагаемых доходов населения.

В Институте Гайдара полагают, что ключевые вопросы, стоящие перед российской экономикой, соответствуют вопросам, стоящим перед всеми развитыми странами: обеспечение перспектив экономического роста, подавление инфляции и недопущение стагфляции, осторожная бюджетная политика.

Видео: https://roscongress.org/sessions/eef-2021-vyzovy-i-perspektivy-rossiyskogo-rynka-truda/search/#00:02:08.256

Также предлагаем вам ознакомиться с другими материалами, размещенными в разделах Информационно-аналитической системы Росконгресс СидимДомаЭкономика, Экономический прогресс и Денежно-кредитная политика, которые посвящены экономическому развитию и банковской сфере, а также возможным путям стабилизации экономики в условиях пандемии.

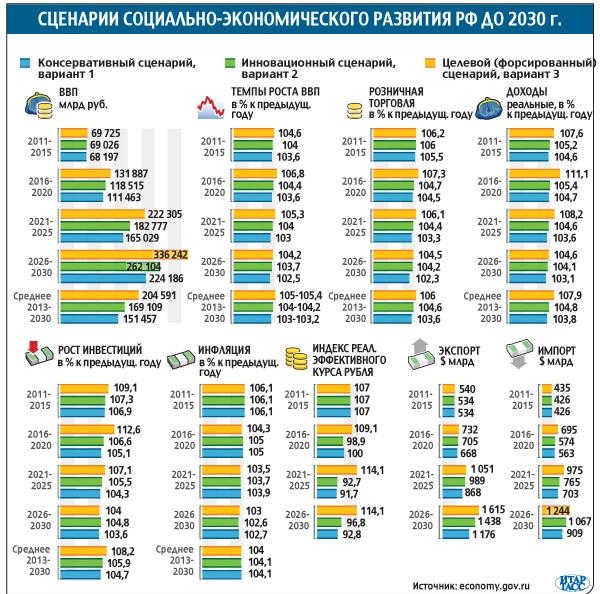

3.2. ФАКТОРЫ И ЭТАПЫ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ \ КонсультантПлюс

Распоряжением Правительства РФ от 06.10.2021 N 2816-р утвержден Перечень инициатив социально-экономического развития Российской Федерации до 2030 года.

3.2. ФАКТОРЫ И ЭТАПЫ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

После кризиса 2008 — 2009 годов и завершения периода восстановительного роста наступила новая фаза развития российской экономики, когда структура движущих сил роста кардинально отличается от предкризисного периода. В 2000 — 2007 гг. динамичный рост российской экономики со среднегодовым темпом около 7% более чем наполовину определялся эффектом улучшения внешнеэкономической конъюнктуры. Постоянный рост доходов от экспорта обеспечивал доступность иностранных технологий и оборудования, что отражалось на быстром росте производительности (около 4 п. п. прироста ВВП в год). Вклад накопления капитала и увеличения занятости добавлял к росту ВВП около 2,5 п. пункта.

Постоянный рост доходов от экспорта обеспечивал доступность иностранных технологий и оборудования, что отражалось на быстром росте производительности (около 4 п. п. прироста ВВП в год). Вклад накопления капитала и увеличения занятости добавлял к росту ВВП около 2,5 п. пункта.

Эффект улучшения внешнеэкономической конъюнктуры и роста нефтегазового комплекса практически полностью исчерпывается в долгосрочном периоде. Экспорт природных ресурсов даже с учетом сохранения высоких мировых цен не может обеспечить в долгосрочной перспективе совокупный вклад в рост ВВП более 1,5 п. пунктов. Демографические тренды будут определять отрицательный вклад в рост ВВП в результате снижения численности населения в трудоспособном возрасте. В этих условиях устойчивый и динамичный экономический рост может быть основан на факторе наращивания производственного капитала, обеспечивающего расширение производственных мощностей, а также поступательного роста совокупной производительности.

Существующий разрыв между качеством капитала и уровнем организации производственных процессов в России и в странах — экономических лидерах создает возможность и далее обеспечивать рост производительности за счет заимствования существующих практик и закупки передового оборудования. Реализация этого потенциала обеспечит ежегодный дополнительный прирост ВВП в среднем на уровне 1,2 п. пункта. Максимальный экономический эффект этого фактора будет проявляться до 2020 года, когда вклад в прирост ВВП может превышать 1,5 п. пункта. По мере приближения к уровню развитых стран действие этого фактора будет ослабевать. В долгосрочном периоде увеличение производительности возможно только на основе качественного улучшения уровня образования и собственных научных разработок и инновационных внедрений.

Реализация этого потенциала обеспечит ежегодный дополнительный прирост ВВП в среднем на уровне 1,2 п. пункта. Максимальный экономический эффект этого фактора будет проявляться до 2020 года, когда вклад в прирост ВВП может превышать 1,5 п. пункта. По мере приближения к уровню развитых стран действие этого фактора будет ослабевать. В долгосрочном периоде увеличение производительности возможно только на основе качественного улучшения уровня образования и собственных научных разработок и инновационных внедрений.

Цены на нефть в долгосрочный период будут оставаться одним из важных факторов, определяющих динамику экономического роста. В условиях сценария низких цен на нефть (вариант A — цена на нефть около 75 долларов США за баррель в постоянных ценах) в ближайшие 20 лет экономика будет расти со средним темпом 2,5% в год. За этим будут стоять ограниченные возможности как бизнеса, так и бюджета, по поддержанию инвестиционного роста и финансированию программ развития, а также возможности качественного улучшения инфраструктуры. Низкие доходы от экспорта будут ограничивать покупку оборудования и технологий у развитого мира, что будет тормозить возможности увеличения производительности.

Низкие доходы от экспорта будут ограничивать покупку оборудования и технологий у развитого мира, что будет тормозить возможности увеличения производительности.

В основных сценариях, предполагающих рост цен на нефть в реальном выражении на 1% в год, дополнительный ежегодный прирост экономики за счет «фактора нефти» составит в среднем 0,2 — 0,4 п. п. в год. К 2030 году уровень ВВП в консервативном варианте будет на 17% превосходить уровень варианта A за счет роста доходов экспортеров и эффекта более устойчивой и мощной бюджетной и кредитной систем.

В консервативном сценарии развития потенциальные темпы роста экономики России не превышают 3,0 — 3,2% в год. На протяжении периода 2015 — 2030 гг. вклад капитала в рост ВВП составляет около 1,5 п. п. в год. Более половины экономического роста обеспечивается ростом производительности, который связан с использованием возможностей «догоняющего роста». По мере исчерпания этого фактора вклад совокупной производительности сокращается с 2 п. п. в 2014 году до 1,2 п. п. в 2030 году. Слабый вклад фактора, связанного с улучшением качества человеческого капитала и разработкой собственных инноваций, не компенсирует снижение вклада совокупной эффективности факторов производства и негативного эффекта предложения труда.

п. в 2014 году до 1,2 п. п. в 2030 году. Слабый вклад фактора, связанного с улучшением качества человеческого капитала и разработкой собственных инноваций, не компенсирует снижение вклада совокупной эффективности факторов производства и негативного эффекта предложения труда.

Экономические перемены в России | Archives

Программа Россия и Евразия предлагает анализ быстрых экономических изменений в России и их последствий для политики США.

Ничто в современной России не изменилось так быстро и неожиданно, как экономическое положение. Когда Владимир Путин стал президентом, Россия фактически была банкротом, поскольку должна была больше денег Международному валютному фонду (МВФ), чем ее резервы в иностранной валюте. С тех пор Россия совершила виртуальную макроэкономическую революцию до такой степени, что стала одним из крупнейших кредиторов долга США в мире. Его номинальный долларовый ВВП увеличился более чем в шесть раз и может достичь более 2 триллионов долларов к 2010 году. Рост такого масштаба будет равняться почти десятикратному увеличению ВВП в течение десятилетия.

Рост такого масштаба будет равняться почти десятикратному увеличению ВВП в течение десятилетия.

В начале 2009 г. Министерство экономической торговли и развития опубликовало амбициозный план, в котором изложены экономические цели России до 2020 г. Если эти цели будут достигнуты, Россия станет крупнейшей экономикой Европы и пятой экономикой мира после США. США, Китай, Япония и Индия.

Рассматривая российскую экономику, в первую очередь необходимо учитывать устойчивость существующих тенденций роста. Проводит ли российское правительство политику, которая может сдерживать экономический рост? Насколько коррупция облагает налогом экономическую экспансию? Как российские лидеры взвешивают компромиссы между инвестициями в модернизацию инфраструктуры, растущими потребностями в сфере социального обеспечения, военной модернизацией и т. д.? В большей степени развитие и распределение огромных энергетических ресурсов России обусловлено политическими или коммерческими факторами?

Фундаментальный вопрос, на который Соединенным Штатам необходимо ответить, касается степени, в которой экономический подъем России представляет собой возможность или угрозу для их интересов. В какой степени Соединенным Штатам следует поощрять более глубокую интеграцию и взаимозависимость? В сфере безопасности сегодняшняя политика США в отношении России в целом состоит из противоречивых тенденций взаимодействия и сдерживания. Однако эти тенденции весьма актуальны и при рассмотрении экономического будущего Российской Федерации.

В какой степени Соединенным Штатам следует поощрять более глубокую интеграцию и взаимозависимость? В сфере безопасности сегодняшняя политика США в отношении России в целом состоит из противоречивых тенденций взаимодействия и сдерживания. Однако эти тенденции весьма актуальны и при рассмотрении экономического будущего Российской Федерации.

Никогда в своей истории Россия не была более процветающей и интегрированной в глобальную экономику, чем сейчас. Казалось бы, это позитивное событие и достижение одной из основных целей политики США в отношении России после распада СССР. Однако, как и многие аспекты современной России, это явление вызывает в Вашингтоне большие споры, часто из-за противоречивого характера экономической информации. Этот проект призван прояснить интересы США в отношении российской экономики и помочь поместить их в более широкий контекст политики США в отношении России.

После десятилетия ошеломляющего экономического роста, подпитываемого ростом цен на сырьевые товары и дешевыми иностранными кредитами, российская экономика зарекомендовала себя как очень привлекательное место для иностранных инвестиций. К июлю 2008 года российские валютные резервы составили более 588,9 млрд долларов, а цены на нефть побили новые рекорды — более 147,27 долларов за баррель, а российские банки приобрели внешний долг на сумму 500 млрд долларов. Весной 2008 года казалось, что Россия лучше других переносит финансовый шторм. Однако по мере углубления кризиса стало очевидно, что Россию не миновать экономический спад. Заморозка кредитных рынков, быстрое падение цен на энергоносители и значительный отток инвесторов начали сказываться на российской экономике. Первоначальная реакция Кремля преуменьшила влияние кризиса на Россию, но вместо этого высмеяла американские регулирующие органы за то, что они не смогли предвидеть спад.

К июлю 2008 года российские валютные резервы составили более 588,9 млрд долларов, а цены на нефть побили новые рекорды — более 147,27 долларов за баррель, а российские банки приобрели внешний долг на сумму 500 млрд долларов. Весной 2008 года казалось, что Россия лучше других переносит финансовый шторм. Однако по мере углубления кризиса стало очевидно, что Россию не миновать экономический спад. Заморозка кредитных рынков, быстрое падение цен на энергоносители и значительный отток инвесторов начали сказываться на российской экономике. Первоначальная реакция Кремля преуменьшила влияние кризиса на Россию, но вместо этого высмеяла американские регулирующие органы за то, что они не смогли предвидеть спад.

К концу 2008 года рубль значительно ослаб по отношению к доллару, а основной российский фондовый индекс чуть не рухнул. По мере замедления промышленного производства росла безработица и по всей стране стали возникать отдельные случаи гражданских беспорядков. Эти факторы в сочетании с растущей проблемой оттока капитала вынудили правительство принять меры, приняв широкий пакет экономических стимулов и вложив в экономику более 200 миллиардов долларов. Весной 2009 года цены на нефть поднялись с минимума, достигнутого ранее в этом году, и глобальные последствия кризиса ослабли. Тем не менее, эксперты прогнозируют, что Россия продолжит ощущать последствия кризиса в ближайшие годы, поскольку в 2009 году ожидается экономический спад на уровне 7–8 процентов.и лишь скромный рост в последующие годы. Глобальный финансовый спад высветил серьезные недостатки экономической политики Кремля и самой российской экономики. Скорость и траектория восстановления России в значительной степени зависят от готовности российских политиков диверсифицировать свои потоки доходов и провести столь необходимые экономические и денежные реформы.

Весной 2009 года цены на нефть поднялись с минимума, достигнутого ранее в этом году, и глобальные последствия кризиса ослабли. Тем не менее, эксперты прогнозируют, что Россия продолжит ощущать последствия кризиса в ближайшие годы, поскольку в 2009 году ожидается экономический спад на уровне 7–8 процентов.и лишь скромный рост в последующие годы. Глобальный финансовый спад высветил серьезные недостатки экономической политики Кремля и самой российской экономики. Скорость и траектория восстановления России в значительной степени зависят от готовности российских политиков диверсифицировать свои потоки доходов и провести столь необходимые экономические и денежные реформы.

Резюме совещаний рабочих групп доступны ниже.

«Цели экономики России до 2020 года: мечты или реальность?» Презентация Михаила Дмитриева и Андерса Аслунда.

«Российский взгляд на США и их роль в экономическом развитии России» Презентация Сергея Гуриева.

«Российские углеводороды: двигатель экономики и инструмент внешней политики?» Презентация Адама Стулберга и Эдварда Чоу. Презентация Powerpoint доступна здесь.

«Коррупция: ограничение роста и угроза безопасности?» Презентация Михаила Алексеева и Роберта Легвольда. Доступна презентация Powerpoint.

«Русские дебаты о том, как распределить новое богатство», Презентация Клиффорда Гэдди и Барри Икеса.

«Российские Вооруженные Силы, военные расходы и военная промышленность», Презентация Кита Крэйна и Ольги Оликер.

Россия Экономика: ВВП, инфляция, индекс потребительских цен и процентные ставки

Перспективы экономики России

Экономическая панорама в первом квартале была пессимистичной после прогнозируемого резкого сокращения активности в четвертом квартале. Месячный ВВП сократился на 3,2% в годовом исчислении в январе-феврале, что является улучшением по сравнению со средним показателем за четвертый квартал, что отражает ослабление сокращения промышленного производства и розничных продаж. Это произошло благодаря ослаблению инфляционного давления и улучшению потребительских настроений, что было хорошим предзнаменованием для частных расходов. При этом последствия войны в Украине продолжали наносить ущерб экономике. Мобилизация войск усугубила нехватку рабочей силы на фоне беспрецедентно низкого уровня безработицы. Кроме того, валютные резервы резко сократились в первом квартале, поскольку власти стремились покрыть дефицит бюджета, резко возросший в январе-феврале. Наконец, более низкие мировые цены на энергоносители и западное эмбарго на импорт энергоносителей из России нанесут ущерб внешнему сектору в первом квартале. Во втором квартале экономика, вероятно, останется ограниченной расходами, связанными с войной, и западными санкциями.

Это произошло благодаря ослаблению инфляционного давления и улучшению потребительских настроений, что было хорошим предзнаменованием для частных расходов. При этом последствия войны в Украине продолжали наносить ущерб экономике. Мобилизация войск усугубила нехватку рабочей силы на фоне беспрецедентно низкого уровня безработицы. Кроме того, валютные резервы резко сократились в первом квартале, поскольку власти стремились покрыть дефицит бюджета, резко возросший в январе-феврале. Наконец, более низкие мировые цены на энергоносители и западное эмбарго на импорт энергоносителей из России нанесут ущерб внешнему сектору в первом квартале. Во втором квартале экономика, вероятно, останется ограниченной расходами, связанными с войной, и западными санкциями.

Россия Инфляция

Инфляция упала до годового минимума в 11,0% в феврале из-за снижения ценового давления на продукты питания (январь: 11,8%). Ожидается, что к концу года инфляция продолжит снижаться из-за эффекта высокой базы, повышенных процентных ставок и вялого внутреннего спроса. Риски по-прежнему смещены в сторону повышения из-за напряженности на рынке труда, западных санкций и волатильности цен на сырьевые товары.

Риски по-прежнему смещены в сторону повышения из-за напряженности на рынке труда, западных санкций и волатильности цен на сырьевые товары.

Экономические данные России

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Население (млн) | 147 | 147 | 147 | 146 | 146 |

| ВВП (млрд долларов США) | 1 | 1 | 1 | 1 | 1 |

| ВВП на душу населения (долл. США) | 10 | 11 | 11 | 10 | 12 |

| ВВП (млрд евро) | 1 | 1 | 1 | 1 | 1 |

| ВВП на душу населения (евро) | 9 | 9 | 10 | 8 | 10 |

ВВП (млрд руб. ) ) | 91 | 103 | 109 | 107 | 135 |

| Экономический рост (номинальный ВВП, годовая переменная, %) | 7.3 | 13.1 | 5,5 | -1,8 | 25,7 |

| Экономический рост (ВВП, годовая переменная, %) | 1,8 | 2,8 | 2.2 | -2,7 | 5.6 |

| Внутренний спрос (годовая вар. %) | 4.1 | 2.2 | 3.1 | -4,0 | 9.4 |

| Личное потребление (годовая вар. %) | 3,7 | 4.3 | 3,8 | -5,9 | 10,0 |

| Государственное потребление (годовой вариант, %) | 2,5 | 1,3 | 2,4 | 1,9 | 2,9 |

| Инвестиции в основной капитал (годовая переменная, %) | 4.7 | 0,6 | 1,0 | -4,0 | 9.1 |

| Экспорт (товары и услуги, годовая переменная, %) | 5,0 | 5. 6 6 | 0,7 | -4,2 | 3.3 |

| Импорт (товары и услуги, годовая переменная, %) | 17,3 | 2,7 | 3.1 | -11,9 | 19.1 |

| Промышленное производство (годовая вар. %) | 3,8 | 3,5 | 3.4 | -2,1 | 6.3 |

| Розничные продажи (годовая переменная, %) | 1,2 | 2,8 | 1,9 | -3,2 | 8,8 |

| Заработная плата (годовая вар. %) | 3,5 | 7,0 | 2,7 | 2,4 | 2,8 |

| Безработица (% активного населения, конец периода) | 5.1 | 4,8 | 4.6 | 5,9 | 4.3 |

| Безработица (% активного населения, аоп) | 5.2 | 4,8 | 4.6 | 5,8 | 4,8 |

| Бюджетный баланс (% ВВП) | -1,4 | 2,6 | 1,8 | -3,8 | 0,4 |

| Государственный долг (% ВВП) | 14. 3 3 | 13,6 | 13,7 | 19.2 | 17,0 |

| Деньги (годовая переменная M2 %) | 10,5 | 11,0 | 9,7 | 13,5 | 13,0 |

| Инфляция (ИПЦ, годовая переменная, %, на конец периода) | 2,5 | 4.3 | 3.0 | 4.9 | 8.4 |

| Инфляция (ИПЦ, годовая переменная, %, годовых) | 3,7 | 2,9 | 4,5 | 3.4 | 6.7 |

| Инфляция (ИЦП, годовая переменная, %, годовых) | 7.7 | 11,9 | 3.2 | -3,4 | 24,6 |

| Ключевая ставка (%, конец периода) | 7,75 | 7,75 | 6,25 | 4,25 | 8.50 |

| Доходность 10-летних облигаций (%, конец периода) | 7,58 | 8,73 | 6.23 | 5,91 | 8,42 |

| Фондовый рынок (годовой вариант ММВБ %) | -5,5 | 11,8 | 29. 1 1 | 8,0 | 15.2 |

| Обменный курс (руб. за доллар США, конец периода) | 57,6 | 69,4 | 62,1 | 74,0 | 75,0 |

| Обменный курс (RUB за USD, aop) | 58,3 | 62,8 | 64,7 | 72,3 | 73,7 |

| Обменный курс (руб. за евро, конец периода) | 69,1 | 79,3 | 69,7 | 90,5 | 85,3 |

| Обменный курс (RUB за EUR, aop) | 65,8 | 74,1 | 72,4 | 82,5 | 87,1 |

| Баланс текущего счета (млрд долларов США) | 32,2 | 115,7 | 65,7 | 35,4 | 122,3 |

| Сальдо счета текущих операций (% ВВП) | 2.0 | 7,0 | 3,9 | 2,4 | 6,9 |

| Торговый баланс товаров (млрд долларов США) | 115 | 195 | 166 | 93 | 190 |

| Экспорт товаров (млрд долларов США) | 353 | 444 | 420 | 334 | 494 |

| Импорт товаров (млрд долларов США) | 238 | 249 | 254 | 240 | 304 |

| Экспорт товаров (годовая переменная, %) | 25,3 | 25,8 | -5,4 | -20,5 | 48,2 |

Импорт товаров (годовая вар. |

Leave a Reply