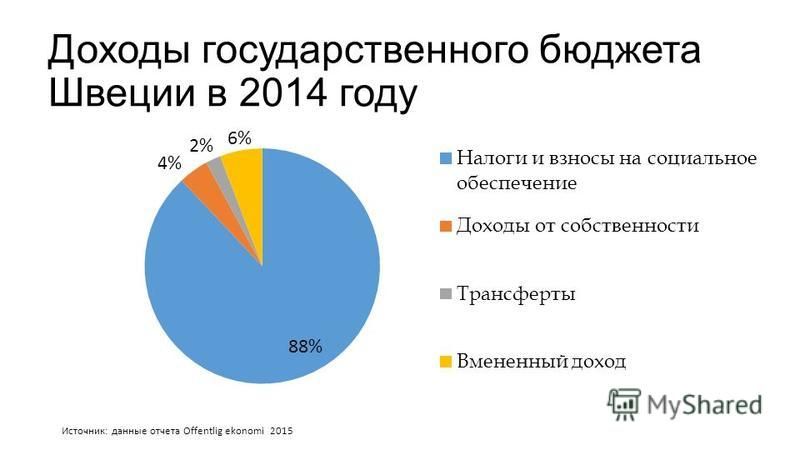

Налоговая система Швеции

1 Налоговая

система Швеции

1.1 Налог на

прибыль компаний

Налогом

на прибыли компаний облагаются акционерные

общества, кооперативы и иностранные компании,

осуществляющие коммерческую деятельность

в Швеции. Обложение этим налогом регулируется

законом о национальном подоходном налоге

1947 г. с последующими изменениями и поправками.

Торговые

товарищества не подлежат обложению налогом

на прибыли, хотя они также признаются

юридическими лицами и подлежат учету

в Управлении патентов и регистрации.

Их доходы с точки зрения налогообложения

считаются распределенными между участниками

товарищества (в долях, определенных учредительными

документами) и облагаются подоходным

налогом непосредственно у этих участников

Компании-резиденты

подлежат обложению налогом на прибыль

по всей сумме своих доходов, полученных

как в Швеции, так и за ее пределами. Резидентами

обычно считаются компании, зарегистрированные

по законам Швеции и внесенные в соответствующий

реестр. Все остальные компании считаются

Все остальные компании считаются

нерезидентами Швеции1.

Компании-нерезиденты

подлежат обложению налогом в Швеции только

по доходам, полученным из источников

в Швеции, по доходам от перепродажи имущества,

находящегося в Швеции, или по доходам,

полученным от деятельности, осуществляемой

на территории Швеции через постоянное

деловое учреждение. Доходы, получаемые

от деятельности, осуществляемой через

постоянное деловое учреждение, подлежат

обложению в обычном порядке, при этом

постоянное деловое учреждение считается

для целей налогообложения отдельным

предприятием и должно рассчитывать свою

прибыль и подавать налоговую декларацию

по тем же правилам, что и шведские компании.

Иностранные фирмы, получающие доходы

в виде роялти, считаются осуществляющими

деятельность на территории Швеции, и

они должны представлять налоговые декларации

и уплачивать налог на прибыль в обычном

порядке.

Налогооблагаемая

база для компаний — плательщиков налога

на прибыль, определяется на основе чистого

дохода (прибыли), показанной в финансовом

отчете компании. Вместе с тем конечный

Вместе с тем конечный

результат рассчитывается с поправками,

предусмотренными налоговым законодательством.

С одной стороны, из отчетной прибыли исключаются

некоторые виды доходов, освобождаемых

от налогообложения (например, дивиденды,

полученные от дочерних компаний), с другой

стороны, применяются некоторые ограничения

и лимиты, предусмотренные для определенных

видов расходов или списаний.

Базовой

основой для исчисления налогооблагаемой

прибыли является валовой доход (выручка)

компании. Затем из него вычитаются все

расходы, нормально и обоснованно связанные

с извлечением этого дохода.

В первую

очередь это зарплата наемных работников

и затраты на материалы и сырье, потребленные

в процессе производственной (коммерческой)

деятельности2.

Налоги,

уплаченные компанией в связи с ее коммерческой

деятельностью, списываются на затраты

в полной сумме (но без штрафов и санкций),

исключая суммы выплаченного налога на

прибыль. Иностранные подоходные налоги

могут списываться на затраты или приниматься

на зачет в форме налогового кредита при

условии, что соответствующий иностранный

доход подлежит налогообложению в Швеции.

Некоторые

виды доходов компаний не подлежат обложению

налогом на прибыль и соответственно

не включаются в состав налогооблагаемой

базы.

К таким

доходам относятся, например, дивиденды,

получаемые от компаний, в которых налогоплательщику

принадлежит акций 25% или более.

Отчетным

периодом для налога на прибыль является

год, при этом разрешается считать началом

отчетного года 1 января, 1 мая, 1 июля или

1 сентября. Сменить отчетный год можно

только с разрешения налоговых властей.

Налоговая

декларация должна быть представлена

в срок не более 6 месяцев со дня окончания

отчетного периода. Налогоплательщик

не рассчитывает сумму причитающегося

с него налога, это делают налоговые органы

на основе данных, приведенных в налоговой

декларации. Независимо от результатов

расчета компании должны производить

авансовые платежи равными взносами, в

счет налога на протяжении всего отчетного

периода на основании расчета налога за

предыдущий год — 18 января, 18 марта, 18 мая,

18 июля, 18 сентября и 18 ноября. Налоговые

Налоговые

органы в пределах примерно 6-7 месяцев

со дня подачи налоговой декларации делают

окончательный расчет налога и направляют

его компании. В случае необходимости

недостающая сумма налога должна быть

доплачена в пределах 2-3 месяцев после

получения требования. В случае «перевеса»

авансовых платежей над суммой налоговых

обязательств компании она может получить

возврат налога либо отнести это превышение

в счет своих текущих авансовых платежей.

Ставка

налога на прибыль составляет 28%, кроме

того при переводе дивидендов за рубеж

компании должны удерживать налог с общей

суммы дивидендов также по ставке 30% (стандартная

ставка, которая по условиям действующих

налоговых соглашений может быть снижена

до 10-15% или даже до нуля)3.

1.2 Налогообложение

физических лиц. Подоходный налог с граждан

Резиденты

Швеции подлежат обложению подоходными

налогами по всем своим доходам из всех

источников, как в Швеции, так и за ее пределами.

Нерезиденты облагаются налогами только

по доходам, полученным в Швеции.

Резиденты

платят, муниципальный подоходный налог

с доходов от работы по найму и от осуществления

коммерческой деятельности плюс национальный

подоходный налог с этих же доходов, если

их сумма превышает 200 тысяч крон в год.

Они также платят национальный подоходный

налог со своих доходов от капитала. Нерезиденты

платят муниципальный подоходный налог

по доходам от коммерческой деятельности

и национальный подоходный налог по всем

остальным видам доходов.

Резидентами

Швеции в целях налогообложения признаются

лица:

— постоянно

проживающие на территории

или

— имеющие

обычное место жительства в

Швеции, или

— имеющие

существенные экономические и

семейные связи в Швеции.

Законом

предусмотрено индивидуальное обложение

налогом, и члены семьи должны индивидуально

отчитываться по своим налоговым обязательствам,

в том числе и несовершеннолетние дети,

если они имеют самостоятельные источники

доходов. Расчет облагаемого дохода физических

лиц ведется в разбивке по следующим видам

доходов: доходы от работы по найму, доходы

от коммерческой деятельности и доходы

от капитала.

Ставки

муниципального подоходного налога несколько

отличаются по различным регионам и обычно

составляют около 31%. Национальный подоходный

налог с доходов от работы по найму и от

коммерческой деятельности составляет

25% для доходов, превышающих 229 тысяч крон

в год. Доходы от капитала облагаются по

ставке 30% (для любых видов доходов).

Нерезиденты,

получающие в Швеции заработную плату

или пенсию, облагаются национальным налогом

по твердой ставке 25% и по доходам от коммерческой

деятельности — муниципальным налогом

по той же ставке. Если общая сумма этих

доходов превышает 200 тысяч крон в год,

то с суммы превышения дополнительно взимается

национальный налог по ставке 20%.

Доходы

иностранных спортсменов и лиц творческих

профессий, получаемые ими в Швеции, облагаются

специальным налогом по ставке 15%.

Если нерезиденты

получают в Швеции доходы от капитала,

подпадающие под налогообложение в Швеции,

то для них применяется ставка налога

30%.

При этом

льготные персональные скидки для нерезидентов

не действуют.

Отчетный

год для налогоплательщиков — календарный

год, заканчивающийся 31 декабря. Срок представления

налоговых деклараций установлен до 15

февраля года, следующего за отчетным.

Лица, получающие только доходы от работы

по найму, представляют декларации по

упрощенной форме. Для лиц, занимающихся

коммерческой деятельностью, срок предоставления

деклараций продлен до 31 марта. Нерезиденты,

получающие в Швеции только доходы от

работы по найму или пенсию, освобождаются

от обязанности представлять налоговые

декларации. Налоги с заработной платы

удерживаются нанимателями в момент выплаты

и переводятся ими в бюджет на счет работников.

Окончательный расчет налога делается

по итогам года на основании представленных

налоговых деклараций, и в соответствии

с этим производится доплата или возврат

части налога4.

Платежи

по социальному страхованию производятся

нанимателями в порядке начислений на

заработную плату. Размер таких платежей

— 33% суммы всех выплат работникам. Лица,

Лица,

работающие за свой счет, платят взносы

по социальному страхованию самостоятельно,

и для них размер таких взносов установлен

равным 31,25% их чистого дохода. Для некоторых

ситуаций предусмотрена замена платежей

по социальному страхованию специальным

налогом на зарплату. Ставка этого налога

составляет 21,39% общей суммы выплаченной

заработной платы. Кроме того, и предприниматели,

и наемные работники должны платить взносы

по страхованию от болезни — по 3,95% суммы

выплаченных (полученных) заработков.

Такие же

платежи предусмотрены и в отношении иностранцев,

работающих на шведских предприятиях.

Вместе с тем Швеция имеет с рядом стран

пециальные соглашения по социальному

страхованию, и положение граждан из этих

стран, работающих в Швеции, регулируется

условиями этих соглашений. Например,

граждане скандинавских стран, Великобритании,

США и Канады освобождаются от платежей

по социальному страхованию, если срок

их работы в Швеции составляет менее 1

года, для граждан из большинства западноевропейских

стран и Турции льготный срок равен 2 годам,

для граждан Франции, Израиля и Марокко

— 3 годам.

1.3 Налог на

добавленную стоимость

Налогом

на добавленную стоимость облагаются

все продажи товаров и услуг, осуществляемые

в коммерческих целях на территории Швеции.

Компании,

предприятия и частные лица, осуществляющие

такие продажи, должны включать НДС в свои

цены и регистрироваться для этих целей

как плательщики НДС. Предприятия и частные

лица с оборотом менее 200 тысяч крон в год

освобождаются от такой регистрации, однако

они должны указывать суммы начисленного

НДС в своих декларациях, представляемых

по подоходному налогу. Иностранные

компании и граждане обязаны регистрироваться

как плательщики НДС, если они либо имеют

постоянное деловое учреждение в Швеции

и ведут через него облагаемые налогом

операции, либо оказывают услуги на территории

Швеции, либо продают в Швеции товары с

расположенных на ее территории складов5.

Импорт

облагается НДС, а экспорт освобождается

от НДС. Налог должен указываться в инвойсах,

сопровождающих продажи товаров и услуг.

Базой для

начисления НДС является цена товара (услуги),

включающая все начисляемые на нее налоги

и сборы. Налогоплательщики платят налог

по разнице между выходящим НДС и входящим

НДС. Для некоторых товаров зачет входящего

НДС исключен. Среди таких товаров, например,

автомобили, вина и крепкие спиртные напитки.

Обычно

отчетный период для НДС составляет 2 месяца.

Декларации по НДС должны представляться

в пределах 35 дней после окончания отчетного

периода. Для предприятий с особенно крупными

оборотами отчетный период определен

в 1 месяц.

Стандартная

ставка НДС равна 25%. Пониженная ставка

12% установлена для продовольственных

товаров, услуг гостиниц и ресторанов

и предприятий общественного транспорта.

Освобождены

от НДС банковские и финансовые услуги,

страхование, услуги здравоохранения,

образования, концертная деятельность

и кинопроизводство, радио и телевидение,

услуги почты.

Поставщики

товаров на экспорт получают возмещение

НДС, содержащегося в ценах приобретаемых

ими товаров и услуг. Иностранные туристы,

Иностранные туристы,

приобретающие товары в Швеции, могут

получить возврат налога в специальных

агентствах, расположенных в пограничных

пунктах6.

1.4 Прочие налоги

Швеции

Налогом

на наследство и дарение облагается передача

имущества резидентами Швеции — в отношении

любого имущества, расположенного как

в Швеции, так и за ее пределами, и нерезидентами

Швеции — в отношении имущества, расположенного

в Швеции. Шведские граждане, хотя и выехавшие

из страны, для целей налога на наследство

и дарение считаются резидентами этой

страны на протяжении 10 лет со дня выезда.

Ставка

налога (от 12 до 30%) увеличивается в порядке

прогрессии и зависит как от стоимости

передаваемого имущества, так и от степени

родственных отношений между дарителем

и бенефициаром. В порядке дара без уплаты

налога может ежегодно передаваться до

10 000 крон.

Передача

наследуемого имущества в пользу пережившего

супруга и детей также частично освобождается

от налога.

Специальный

подоходный налог установлен для компаний

страхования жизни и для пенсионных фондов.

Налогом облагаются доходы этих организаций,

полученные от вложений в недвижимость

и ценные бумаги.

Ставка

налога составляет 10%.

Резиденты

Швеции, заключившие договора страхования

жизни с иностранными компаниями, должны

уплачивать подоходный налог в размере

15% суммы

страховой премии, перечисляемой

ими в соответствии с этими

договорами.

Объекты

недвижимости, находящиеся в частной собственности,

подлежат обложению налогом на недвижимость.

Налогооблагаемой базой является кадастровая

стоимость объекта (которая обычно составляет

около 75% его рыночной цены). Ставка налога

установлена в размере 1,7% для собственных

домов и 2,5% — для квартир в жилых зданиях.

Гербовые

налоги и сборы предусмотрены при регистрации

разного рода сделок и операций. При купле-продаже

недвижимости гербовые сборы составляют

1,5-3%, при первичном выпуске акций предприятиями

— 2%.

Среди акцизов

наиболее важное значение имеют акцизы

на табак, спиртные напитки и бензин. Кроме

того, серьезные доходы приносят налоги

на энергоносители, рекламу и игорный

бизнес.

Налог в Великобритании.Налоговая система. fbs-tax.com

-

налог на прибыль -

налог на доход с производства топлива (только нефте- и газодобывающие компании) -

налог на доход от реализации основных средств (только частные предприниматели и трастовые фонды) -

налог на добавленную стоимость (VAT – 17,5%) -

акцизы на нефтепродукты -

годовой акцизный налог на грузовые автомашины, такси и автобусы -

деловой налог с арендаторов нежилых помещений (в некоторых графствах)

Налогообложение физических лиц в Великобритании:

-

Income Tax — подоходный налог -

National Insurance Contributions — отчисления в пенсионный и страховой фонды -

Capital Gains Tax — налог на прирост капитала -

Inheritance Tax — налог на наследство -

Council tax — муниципальный налог на содержание улиц, вывоз мусора и т. д.

д.

-

Stamp Duty — гербовый сбор при покупке недвижимости -

годовой акцизный налог на владельцев личного транспорта (если автомашина выпущена после 1973 года) -

налоги на страхование имущества и на владение телевизором (черно-белым, между прочим, тоже) -

также налог на жилые дома, сохранившийся в некоторых графствах Великобритании

Налогообложение компаний в Великобритании

Налоговая система Великобритании состоит из общегосударственных и местных налогов. Общегосударственные налоги: подоходный налог для физических лиц, налог на прибыль из предприятий (корпоративный налог), налог на прирост капитала, налог на доходы от нефти, налог из наследства, налог на добавленную стоимость (VAT), пошлины и акцизы, а также гербовые собрания. Общегосударственные налоги в Великобритании представляют сверх 90% налоговых поступлений в государственный бюджет. К местным налогам принадлежит только налог на имущество, часть которого составляет около 10% налоговых доходов.

Общегосударственные налоги в Великобритании представляют сверх 90% налоговых поступлений в государственный бюджет. К местным налогам принадлежит только налог на имущество, часть которого составляет около 10% налоговых доходов.

Любая прибыль, которая была получена на территории Великобритании, облагается налогом независимо от местожительства или формального резидентства лица или страны регистрации компании.

В случае с частными лицами это можно понять таким образом. Лица, которые не являются налоговыми резидентами в Великобритании, платят налог только на прибыль, полученную на территории Великобритании. Полученные за пределами страны доходы, не облагаются налогом.

Для лиц, которые являются налоговыми резидентами с домицилием в Великобритании, налогом облагаются любая прибыль: как полученная на территории Великобритании, так и за ее пределами.

Для лиц, которые являются налоговыми резидентами с домицилием в любой стране кроме Великобритании, прибыль полученная на территории Англии облагается налогом. Прибыль полученная за ее пределами, облагается налогом только в том случае, если он ввозится на территорию Великобритании. (В этом случае Великобритания выступает в качестве страны с льготным налоговым режимом). Домицилий также влияет на налог на наследство и налог на прирост капитала.

Расчет налогообложения компаний в Великобритании основывается на заверенной аудиторской отчетности (audited accounts), которая предоставляется в Управление налоговых собраний (Inland Revenue) в конце каждого финансового года компании.

Налоговый год (Tax Year или Fiscal Year) в Англии начинается 6 апреля и заканчивается 5 апреля следующего года. Однако, компания может по своему усмотрению назначить сроки окончания финансового года.

Корпоративный налог (Company Tax)

Компания-резидент Великобритании облагается корпоративным налогом на все источники дохода и прироста капитала, где бы они ни возникали.

Резидентом Великобритании для целей налогообложения считается компания, зарегистрированная в Великобритании или центральное управление и контроль над которой осуществляются в Великобритании. Компания – нерезидент Великобритании, осуществляющая торговлю в Великобритании через постоянное представительство (расположенное в Великобритании), несет ответственность по корпоративному налогу на все доходы, связанные с этим постоянным представительством.

Ставка корпоративного налога устанавливается отдельно на каждый финансовый год, начинающийся 1 апреля. Если отчетный период компании не совпадает с финансовым годом, его прибыль должна быть распределена по времени, и соответственно применена ставка корпоративного налога.

Ставка на период с 1 апреля 2016 до 31 марта 2017 года составила 20%, на период с 1 апреля 2017 до 31 марта 2018 года – 19%. К 1 апреля 2020 года ожидается снижение ставки налога до 17%

Если налогооблагаемая прибыль может быть отнесена к использованию патентов, применяется пониженная ставка налога, которая на период с 1 апреля 2017 года составляет 10%. При этом пониженная ставка применяется не только к доходу от патентных роялти, а также может применяться к прибыли от продажи продукта, имеющего патент.

Дивиденды, полученные британскими компаниями от британских и не британских компаний, обычно освобождаются от корпоративного налога, если соблюдены условия. Эти условия более строгие для небольших компаний-получателей.

Налог на прирост капитала (Capital Gains Tax)

Приростом капитала считается прибыль от продажи капитальных активов. Капитальными активами могут быть как недвижимость, так и финансовые активы (акции, облигации и т. д.). Налог на прирост капитала взымается по стандартной ставке корпоративного налога (19%).

Капитальными активами могут быть как недвижимость, так и финансовые активы (акции, облигации и т. д.). Налог на прирост капитала взымается по стандартной ставке корпоративного налога (19%).

Компании-нерезиденты облагаются налогом только на прирост капитала от продажи активов, используемых в сделке или для торговых целей через постоянное представительство, расположенное в Великобритании. С апреля 2015 года нерезиденты Великобритании платят за определенные виды отчуждения жилой недвижимости в Великобритании.

Убытки капитала могут быть компенсированы только приростом капитала, возникающего в том же финансовом году, или переносятся на неопределенный срок, чтобы компенсироваться будущим приростом капитала.

НДС (VAT)

НДС начисляется на поставку большинства товаров и услуг, осуществляемых компаниями в Великобритании. НДС взимается на каждом этапе цепочки поставок, как правило, когда переходит право собственности на товары или когда выполняются услуги.

НДС взимается на каждом этапе цепочки поставок, как правило, когда переходит право собственности на товары или когда выполняются услуги.

Регистрация как плательщика НДС является обязательной для британских компаний, товарооборот которых превышает установленный порог ?85 000. Возможна также добровольная регистрация, когда товарооборот не превышает установленный порог.

Не имеют порога регистрации для оплаты НДС компании, поставляющие налогооблагаемые товары и услуги в Великобританию, у которых нет бизнес адреса в Великобритании. Такие компании должны регистрироваться для оплаты НДС сразу после совершения налогооблагаемых поставок в Великобританию, если не применяется механизм «reverse charge» (применяется для большинства услуг, предоставляемых иностранной компанией компании-резиденту, который является плательщиком НДС).

Стандартная ставка НДС в Великобритании составляет 20%.

Сниженная ставка составляет 5%. По этой ставке налогом облагаются некоторые строительные работы и энергосберегающие продукты. По ставке 0% облагается экспорт товаров из Великобритании, а также поставки некоторых товаров и услуг (например, книг, продуктов питания, детской одежды). Освобождаются от НДС услуги страхования, образовательные услуги, финансовые услуги, а также здравоохранение и социальные услуги. Зарегистрированные для оплаты НДС компании с годовым налогооблагаемым оборотом, не превышающим ?150 000, могут упростить учет по НДС, используя схему «фиксированной ставки». Согласно этой схеме, компании учитывают НДС по обороту, а не по каждой отдельной сделке.

Налог на доходы у источника выплаты (Withholding Tax)

Внутренние и иностранные дивиденды, полученные компаниями-резидентами Великобритании как правило не облагаются налогом, при условии соблюдения различных условий, в зависимости от того, является ли получатель большой компанией.

При выплате компаниями-резидентами Великобритании процентов и роялти в большинстве случаев применяется Соглашения об избежании двойного налогообложения, в противном случае ставка налога составит 20%.

Взносы работодателя

Минимальный социальный взнос работодателя до 6 апреля 2018 года составляет 1,0% от квалификационного дохода сотрудника, до 6 апреля 2019 он будет составлять 2,0% от дохода, а после 6 апреля 2019 года он будет составлять 3,0%.

С дохода работника, превышающего ?156 в неделю работодатель платит взнос в размере 13,8%.

Налог на дополнительное обеспечение, выплаты и льготы со стороны работодателя в интересах работника (Fringe Benefits Tax) не взымается.

Местные налоги

Местный налог взимается с арендатора коммерческой недвижимости в Великобритании на основе оценочной стоимости недвижимости в размере, определяемом центральным правительством

Правила тцо в Великобритании

В законодательстве Великобритании о трансфертном ценообразовании подробно описан порядок осуществления транзакций между связанными лицами, на основе признанного на международном уровне принципа «вытянутой руки». Для целей налогообложения такие операции рассматриваются с учетом прибыли, которая возникла бы, если бы операции были осуществлены независимыми сторонами в сопоставимых условиях.

Для целей налогообложения такие операции рассматриваются с учетом прибыли, которая возникла бы, если бы операции были осуществлены независимыми сторонами в сопоставимых условиях.

Законодательство Великобритании о трансфертном ценообразовании также применяется к сделкам между любыми связанными субъектами Соединенного Королевства. Освобождаются от применения правил трансфертного ценообразования большинство малых и средних компаний.

Малыми считаются компании, имеющие не более 50 сотрудников и годовой оборот либо балансовый итог менее 10 миллионов Евро. Средними считаются компании, имеющие не более 250 сотрудников и годовой оборот менее 50 миллионов Евро либо балансовый итог менее 43 миллионов Евро.

Правила тонкой капитализации в Великобритании

В упрощенном понимании, британская компания тонко капитализируется, когда у нее больше заемных средств, чем она могла или могла бы привлечь без поддержки группы и действовать в своих интересах. Это приводит к возможности «чрезмерных» вычетов процентов, то есть большему количеству финансовых затрат, чем возникло бы, если бы стороны займа действовали на условиях соглашения. Это может произойти только тогда, когда компания:

Это приводит к возможности «чрезмерных» вычетов процентов, то есть большему количеству финансовых затрат, чем возникло бы, если бы стороны займа действовали на условиях соглашения. Это может произойти только тогда, когда компания:

-

Привлекала займы у связанных компаний или -

Привлекала займы у третьих сторон в силу поддержки группы, как правило, в форме гарантий

Работа по тонкой капитализации включает применение принципа вытянутой руки к заимствованиям и кредитованию компаний с учетом всех условий и других факторов, влияющих на заемные средства, включая сумму долга, процентную ставку, условия погашения и т. д.

Правила cfc (controlled foreign companies) в Великобритании

Правилами CFC это положения, направленные на борьбу с уходом от налогообложения, направленные на предотвращение утечки прибыли из Великобритании в низконалоговые территории. Если прибыль Великобритании обходит правила CFC, она распределяется и взимается британским корпоративным акционером, который имеет по долю в иностранной контролируемой компании не меньше 25% . В целом прибыль CFC будет облагаться налогом с использованием обычных корпоративных налоговых ставок и правил для лиц, контролирующих CFC, если (i) прибыль проходит шлюз CFC и (ii) не является исключением.

Если прибыль Великобритании обходит правила CFC, она распределяется и взимается британским корпоративным акционером, который имеет по долю в иностранной контролируемой компании не меньше 25% . В целом прибыль CFC будет облагаться налогом с использованием обычных корпоративных налоговых ставок и правил для лиц, контролирующих CFC, если (i) прибыль проходит шлюз CFC и (ii) не является исключением.

«Шлюзы» — это серия тестов, которые идентифицируют прибыль, искусственно выводимую из Соединенного Королевства. Например, если прибыль выплачивается британским лицам, обладающим значительным контролем, эта прибыль будет облагаться налогом в Великобритании, если не будет выполнено одно из четырех условий (первое из которых заключается в том, что получение налогового преимущества не является основной целью или одной из основных целей договоренности). Ряд других тестов может выявить другую прибыль.

Существуют различные исключения для определенных типов компаний. Например, это могут быть компании, подпадающие под режим впервые, CFC с низкой прибылью или низкой маржей, CFC на исключенных из списка территориях или других территориях с аналогичными корпоративными налоговыми ставками, или ставками, превышающими ставки Великобритании. Существует также специальное освобождение для привлеченного внутригруппового финансирования. Этот механизм может обеспечить освобождение от 75% до 100% финансовой прибыли по квалифицируемым кредитам.

Например, это могут быть компании, подпадающие под режим впервые, CFC с низкой прибылью или низкой маржей, CFC на исключенных из списка территориях или других территориях с аналогичными корпоративными налоговыми ставками, или ставками, превышающими ставки Великобритании. Существует также специальное освобождение для привлеченного внутригруппового финансирования. Этот механизм может обеспечить освобождение от 75% до 100% финансовой прибыли по квалифицируемым кредитам.

Корпоративное законодательство Великобритании

Company Law

Скачать

Companies Act 2006

Скачать

Шведское налогообложение с 1862 года: введение и обзор

Афонсо, Антонио и Давиде Фурсери. 2010. «Размер правительства, состав, волатильность и экономический рост». Европейский журнал политической экономии 26(4), 517–532.

2010. «Размер правительства, состав, волатильность и экономический рост». Европейский журнал политической экономии 26(4), 517–532.

Перекрёстная ссылка

Google Scholar

Агелл, Йонас, Питер Инглунд и Ян Седерстен. 1998. Стимулы и перераспределение в государстве всеобщего благосостояния: шведская налоговая реформа . Лондон: Макмиллан.

Перекрёстная ссылка

Google Scholar

Агелл, Джонас, Томас Линд и Генри Олссон. 1997. «Рост и государственный сектор: эссе критического обзора». Европейский журнал политической экономии 13(1), 33–52.

Перекрёстная ссылка

Google Scholar

Эйдт, Токе С. и Питер С. Дженсен. 2009. «Налоговая структура, размер правительства и расширение права голоса в Западной Европе, 1860–1819 гг.38». Международные налоги и государственные финансы 16(3), 362–394.

Перекрёстная ссылка

Google Scholar

Альт, Джеймс Э. 1983. «Эволюция налоговых структур». Public Choice 41(1), 181–222.

Перекрёстная ссылка

Google Scholar

Берг, Андреас и Мартин Карлссон. 2010. «Размер и рост правительства: учет экономической свободы и глобализации». Общественный выбор 142(1–2), 195–213.

Перекрёстная ссылка

Google Scholar

Кашин, Пол А. 1995. «Государственные расходы, налоги и экономический рост». Документы персонала МВФ 42(2), 237–269.

Перекрёстная ссылка

Google Scholar

Дэвис, Стивен Дж. и Магнус Хенрексон. 1997. «Промышленная политика, размер работодателя и экономические показатели в Швеции». В Государство всеобщего благосостояния в переходный период , под редакцией Ричарда Б. Фримена, Роберта Топеля и Биргитты Сведенборг, 353–397. Чикаго: Издательство Чикагского университета.

Фримена, Роберта Топеля и Биргитты Сведенборг, 353–397. Чикаго: Издательство Чикагского университета.

Google Scholar

Дю Ритц, Гуннар и Магнус Хенрексоны. 2015. «Шведское налогообложение богатства (1911–2007 гг.)». В Шведское налогообложение: развитие с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкулы, 267–302. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Дю Ритц, Гуннар, Магнус Хенрексон и Даниэль Вальденстрём. 2015. «Шведское налогообложение наследства и дарения (1885–2004 гг.)». В Шведское налогообложение: развитие с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкула, 223–265. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Дю Ритц, Гуннар, Дэн Йоханссон и Микаэль Стенкула. 2015а. «Шведское налогообложение доходов от труда (1862–2013 гг.)». В г. Шведское налогообложение: изменения с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкулы, 35–122. Нью-Йорк: Пэлгрейв Макмиллан.

, под редакцией Магнуса Хенрексона и Микаэля Стенкулы, 35–122. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Дю Ритц, Гуннар, Дэн Йоханссон и Микаэль Стенкула. 2015б. «Шведское налогообложение дохода с капитала (1862–2013 гг.)». В Шведское налогообложение: развитие с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкулы, 123–178. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Дюреволл, Дик и Магнус Хенрексоны. 2011. «Бесполезные поиски общего объяснения долгосрочных государственных расходов». Журнал общественной экономики 95 (7–8), 708–722.

Перекрёстная ссылка

Google Scholar

Эдвинссон, Родни, Тор Джейкобсон и Даниэль Вальденстрём (ред.). 2014. Цены на жилье, доходность акций, национальные счета и баланс Риксбанка, 1620–2012 гг. Историческая денежно-кредитная и финансовая статистика для Швеции. Том II . Стокгольм: Ekerlids and Sveriges Riksbank.

Том II . Стокгольм: Ekerlids and Sveriges Riksbank.

Google Scholar

Экономистрингсверкет. 2014. Tidsserier, Statsbudgeten m.m. 2013 . ЕСВ2014:41. Стокгольм: Ekonomistyrningsverket [Шведское национальное управление финансового управления].

Google Scholar

Элиасон, Маркус и Генри Олссон. 2013. «Время смерти и отмена шведского налога на наследство». Социально-экономический журнал 45: 113–123.

Перекрёстная ссылка

Google Scholar

Эльвандер, Нильс. 1972. Svensk skattepolitik 1945–1970: En studie i party och organers funktioner . Стокгольм: Рабен и Шегрен.

Google Scholar

Фельдштейн, Мартин С. 2008 г. «Влияние налогов на экономическое поведение». Национальный налоговый журнал 61(1), 131–139.

Перекрёстная ссылка

Google Scholar

Феррис, Дж. Стивен и Эдвин Г. Уэст. 1996. «Проверка теорий реального размера правительства: опыт США, 1959–89». Южный экономический журнал 62(3), 537–553.

Стивен и Эдвин Г. Уэст. 1996. «Проверка теорий реального размера правительства: опыт США, 1959–89». Южный экономический журнал 62(3), 537–553.

Перекрёстная ссылка

Google Scholar

Феррис, Дж. Стивен и Эдвин Г. Уэст. 1999. «Болезнь затрат в сравнении с объяснениями Левиафана роста государственных расходов: эмпирическое исследование». Общественный выбор 98 (3–4), 307–316.

Перекрёстная ссылка

Google Scholar

Фёльстер, Стефан и Магнус Хенрексоны. 2001. «Влияние роста государственных расходов и налогообложения в богатых странах». European Economic Review 45(8), 1501–1520.

Перекрёстная ссылка

Google Scholar

Горестад, Питер. 1987. «Индустриализация и бескаттинг в Швеции 1861–1819 гг.14». Докторская диссертация, Уппсальский университет.

Google Scholar

Ханссон, Оса. 2010. «Вредит ли налог на богатство экономическому росту?» Всемирный налоговый журнал 2(1), 19–34.

2010. «Вредит ли налог на богатство экономическому росту?» Всемирный налоговый журнал 2(1), 19–34.

Google Scholar

Хайо, Бернд и Матиас Уль. 2014. «Макроэкономические последствия законодательных налоговых изменений в Германии». Oxford Economic Papers 66(2), 397–418.

перекрестная ссылка

Google Scholar

Хенрексон, Магнус. 1992. Экономический анализ государственных расходов Швеции . Олдершот: Эйвбери.

Google Scholar

Хенрексон, Магнус. 1993. «Гипотеза Павлина-Уайзмана». В г. Рост государственного сектора, теории и международные данные г., под редакцией Нормана Геммелла, 53–71. Олдершот: Издательство Эдварда Элгара.

Google Scholar

Хенрексон, Магнус и Гуннар Дю Ритц. 2014. «Взлет и падение шведского налогообложения богатства». Nordic Tax Journal 1(1), 9–35.

Nordic Tax Journal 1(1), 9–35.

Google Scholar

Хенрексон, Магнус и Ульф Якобссон. 2001. «В чем Шумпетер был почти прав — шведская модель и капитализм, социализм и демократия». Журнал эволюционной экономики 11(3), 331–358.

Перекрёстная ссылка

Google Scholar

Хенрексон, Магнус, Дэн Йоханссон и Микаэль Стенкула. 2010. «Налогообложение, политика на рынке труда и эффективное предпринимательство». Журнал промышленности, конкуренции и торговли 10 (3–4), 275–296.

Перекрёстная ссылка

Google Scholar

Хёк, Эрик. 1962. Den Offentliga Sektorns Expansion . Стокгольм: Almqvist & Wiksell.

Google Scholar

Кау, Джеймс Б. и Пол Х. Рубин. 1981. «Размер правительства». Public Choice 37(2), 261–274.

Перекрёстная ссылка

Google Scholar

Кау, Джеймс Б. и Пол Х. Рубин. 2002. «Рост правительства: источники и ограничения». Public Choice 113(3–4), 398–402.

Google Scholar

Кинг, Мервин и Дон Фуллертон (ред.). 1984. Налогообложение доходов от капитала: сравнительное исследование США, Великобритании, Швеции и Западной Германии . Чикаго: Издательство Чикагского университета.

Google Scholar

Кнеллер, Ричард, Майкл Ф. Блини и Норман Геммелл. 1999. «Налогово-бюджетная политика и экономический рост: данные из стран ОЭСР». Журнал общественной экономики 74 (2), 171–190.

Перекрёстная ссылка

Google Scholar

Ли, Янг и Роджер Х. Гордон. 2005. «Налоговая структура и экономический рост». Журнал общественной экономики 89 (5–6), 1027–1043.

Перекрёстная ссылка

Google Scholar

Линдбек, Ассар. 1997. «Шведский эксперимент». Журнал экономической литературы 35 (3), 1273–1319.

Google Scholar

Миррлис, Джеймс, Стюарт Адам, Тим Бесли, Ричард Бланделл, Стив Бонд, Роберт Чот, Малкольм Гэмми, Пол Джонсон, Гарет Майлз и Джеймс М. Потерба. 2011. Налог по дизайну. Заключительный отчет Mirrlees Review . Оксфорд: Издательство Оксфордского университета.

Google Scholar

ОЭСР. 2011. Налогообложение заработной платы 2010 . Париж: ОЭСР.

Перекрёстная ссылка

Google Scholar

Пикок, Алан Т. и Джек Уайзман. 1961. Рост государственных расходов в Соединенном Королевстве . Принстон, Нью-Джерси: Издательство Принстонского университета.

Google Scholar

Пикетти, Томас. 2014. Капитал в двадцать первом веке . Кембридж, Массачусетс: Издательство Гарвардского университета.

2014. Капитал в двадцать первом веке . Кембридж, Массачусетс: Издательство Гарвардского университета.

Перекрёстная ссылка

Google Scholar

Родригес, Энрике. 1980. Offentlig inkomsexpansion: En analys av drivkraferna bakom de offentliga inkomsternas utveckling i sverige под 1900-talet . Лунд: Liber Läromedel.

Google Scholar

Родригес, Энрике. 1981. Ден svenska skattehistorien . Лунд: Liber Läromedel.

Google Scholar

Ромер, Кристина Д. и Дэвид Х. Ромер. 2010. «Макроэкономические последствия налоговых изменений: оценки, основанные на новом показателе бюджетных шоков». American Economic Review 100(3), 763–801.

Перекрёстная ссылка

Google Scholar

Ромеро-Авила, Диего и Рольф Штраух. 2008. «Государственные финансы и долгосрочный рост в Европе: данные панельного анализа данных». Европейский журнал политической экономии 24(1), 172–191.

Европейский журнал политической экономии 24(1), 172–191.

Перекрёстная ссылка

Google Scholar

Шив, Кеннет и Дэвид Стасэвидж. 2012. «Демократия, война и богатство: уроки двух веков налогообложения наследства». Обзор американской политической науки 106 (1), 82–102.

Перекрёстная ссылка

Google Scholar

Слемрод, Джоэл и Джон Бакия. 2008. Налогообложение себя: Путеводитель для граждан по спорам о налогах , 4-е изд. Кембридж, Массачусетс: MIT Press.

Google Scholar

Слемрод, Джоэл и Кристиан Гиллитцер. 2014. Налоговые системы . Кембридж, Массачусетс: MIT Press.

Перекрёстная ссылка

Google Scholar

Статистическое управление Швеции. 1914–2014 гг. Статистический ежегодник Швеции . Стокгольм: Статистическое управление Швеции.

Google Scholar

Стейнмо, Свен. 1993. Налогообложение и демократия . Нью-Хейвен, Коннектикут и Лондон: издательство Йельского университета.

Google Scholar

Стенкула, Микаэль. 2015а. «Налогообложение товаров и услуг в Швеции (1862–2013 гг.)». В Шведское налогообложение: развитие с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкулы, 179–221. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Стенкула Микаэл. 2015б. «Налогообложение недвижимости в Швеции (1862–2013 гг.)». В Шведское налогообложение: развитие с 1862 г. , под редакцией Магнуса Хенрексона и Микаэля Стенкула, 304–327. Нью-Йорк: Пэлгрейв Макмиллан.

Google Scholar

Свенссон, Роджер. 2013. Renovatie Monetae: брактеаты и политика чеканки монет в средневековой Европе . Лондон: Спинк и сын.

Лондон: Спинк и сын.

Google Scholar

Верминд, Виллем, Рик ван дер Плоэг и Ян Виллем Тиммер. 2008. Налоги и экономика. Обзор воздействия налогов на экономический рост, занятость, инвестиции, потребление и окружающую среду . Челтнем, Великобритания и Нортгемптон, Массачусетс: Эдвард Элгар.

Google Scholar

Уорд, Бенджамин. 1982. «Налоги и размер правительства». American Economic Review 72(2), 346–350.

Google Scholar

Вебер, Кэролин и Аарон Вилдавски. 1986. История налогообложения и расходов в западном мире . Нью-Йорк: Саймон и Шустер.

Google Scholar

Видмальм, Фрида. 2001. «Налоговая структура и рост: одни налоги лучше других?» Public Choice 107(3–5), 199–219.

Перекрёстная ссылка

Google Scholar

Экономические и фискальные последствия снижения налога на прибыль в Швеции | Проект

Проект

Клиент: Svenskt Näringsliv

Период проекта: декабрь 2018 г. – май 2019 г.

– май 2019 г.

Направления исследований:

Исследовательская группа по налогообложению и фискальной политике

Правление

Команда проекта: Клеменс Фюст, Флориан Ноймайер, Даниэль Штёлькер, в сотрудничестве с Михаэлем Штиммельмайром (ETH Zürich)

Задания

Швеция была одной из первых стран Европы, которая ввела двойной подоходный налог. После комплексной налоговой реформы в 1991 году к доходам от труда применяется схема прогрессивного налогообложения, в то время как доход от капитала облагается налогом по постоянной ставке 30%. Однако после реформы глобальная экономическая среда заметно изменилась. Рост глобальной экономической интеграции усилил международную конкуренцию за мобильный капитал. В результате многие страны значительно снизили налоговое бремя на капитал и доходы, связанные с капиталом. Сегодня, то есть спустя 28 лет после масштабной шведской налоговой реформы, Швеция фактически взимает более высокие налоги на доход с капитала, чем многие другие страны Европы и остального мира.

Целью данного отчета является изучение долгосрочных последствий реформы налогообложения доходов от капитала в Швеции. Мы анализируем влияние снижения налога на доход от капитала на основные макроэкономические агрегаты, включая валовой внутренний продукт (ВВП), инвестиции и занятость, а также налоговые поступления.

Методы

Экономические и фискальные последствия долгосрочного снижения налога на прирост капитала оцениваются с использованием динамической имитацион- ной модели, учитывающей поведенческие реакции экономических агентов и взаимозависимости между различными секторами экономики.

Результаты

Результаты показывают, что снижение ставки налога на доход с капитала повысит экономическую активность в Швеции: Снижение налога на доход с капитала приведет к увеличению ВВП примерно на 3,1% в долгосрочной перспективе. Основной движущей силой этого роста ВВП является увеличение частных инвестиций примерно на 6,5%. Кроме того, занятость незначительно увеличивается примерно на 0,7%.

Leave a Reply