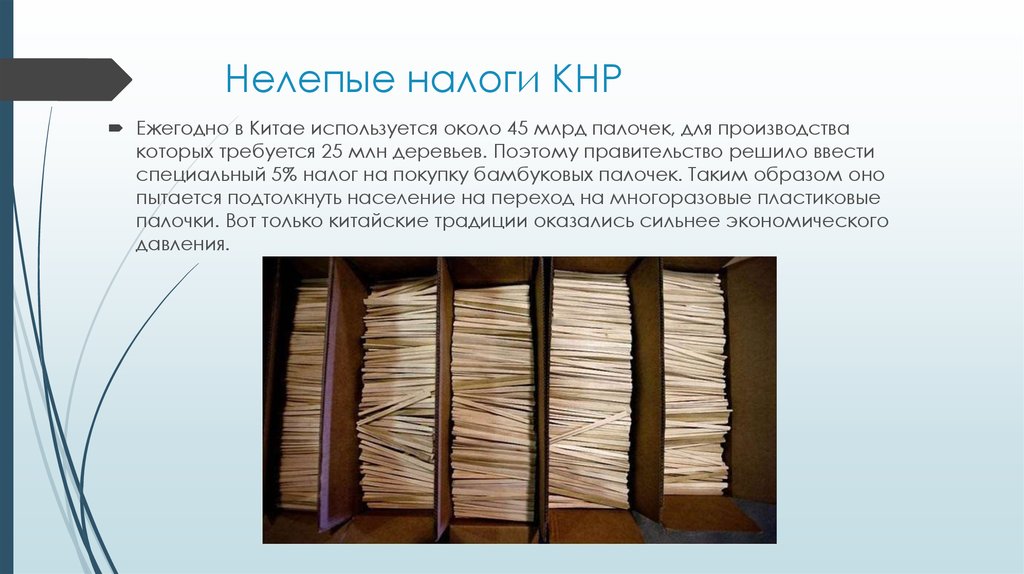

Как выглядит бюджет образцовой индустриальной страны

Проект «Слово и дело» призван познакомить российского читателя с мнениями китайских специалистов по 12 направлениям развития России и Китая. Сегодняшняя тема – налоговая политика. Статья о российских налогах вышла вчера, в номере от 27.06.2011.

Налоги являются важнейшим источником доходов государства, а система налогообложения лучше многого иного говорит об экономической политике – и Китай тут не исключение. Какую роль играет в стране налоговая политика и в каком направлении она эволюционирует? Отметим сначала несколько общих моментов.

Прежде всего отметим, что финансовая политика китайских властей предполагала снижение налогового бремени на этапе начала быстрого роста и постепенное его усиление по мере того, как экономика становилась устойчивее или даже перегревалась. Если в 1990 г. доходы бюджета составляли 15,7% ВВП, то в 1993-м они опустились до 12,3%, а в 1996-м – до 10,3%. Это позволило экономике оставаться устойчивой в годы азиатского кризиса и накопить силы для рывка.

Когда же рост стал ускоряться, начали расти и налоги. Доля бюджетных доходов в ВВП вернулась к уровню 1990 г. в 2002-м, достигнув 17,1% в 2005-м и 20,9% – по итогам 2010 г. Таким образом, бюджетная политика китайских властей была направлена прежде всего на ускорение экономического развития. Власть четко понимала, когда можно изымать из экономики дополнительные доходы, а когда это противопоказано.

Кроме того, отметим, что китайское правительство поставило в центр внимания именно налоги, а не акцизы или пошлины, т. е. осознанно связало наполнение бюджета с реальным экономическим ростом. Непосредственно на налоги приходится 84,2% всех бюджетных поступлений, причем из них 74,6% обеспечиваются четырьмя типами сборов: НДС (32,1%), налогом на прибыль юридических лиц (19,9%), налогом с оборота (15,7%) и потребительским налогом (6,9%). Налоги на доход физических лиц остаются низкими и обеспечивают лишь 5,8% всех бюджетных доходов, но, что куда примечательнее, на таможенные пошлины приходится всего 2,5% поступлений, а на налог на добычу природных ресурсов – менее 0,5%. Можно сказать, что китайский бюджет – бюджет образцовой индустриальной страны.

Можно сказать, что китайский бюджет – бюджет образцовой индустриальной страны.

Формирование такой системы стало следствием работы китайских реформаторов на протяжении последних 20 лет. Достаточно сказать, что еще в 1992 г. средневзвешенная ставка таможенных платежей на более чем 3300 основных импортных товаров составляла 42,5%; с 1 апреля 1996 г. средний тариф сократился до 23,0%, с 1 января 1999-го – до 16,8%, а сегодня он не превышает 9,8%. Реформа таможенного законодательства дала предприятиям возможность приобретать по разумным ценам необходимое оборудование, повышавшее производительность труда и открывавшее им выход на мировой рынок; сделала возможным ввоз большего количества товаров в Китай, снизила себестоимость производства, улучшила качество жизни населения. Эта же реформа открыла КНР путь в ВТО, выгоды членства в которой сегодня выглядят неоценимыми. Стремление интегрироваться в глобальную экономику стояло и за реформой корпоративных налогов, в результате которой налоги на предприятия с иностранным участием (включая и налог на прибыль) устанавливались на гораздо более низком уровне, чем на отечественные компании. Лишь в 2008 г., когда акцент сместился с внешних источников роста на внутренние, ставка налога на прибыль начала сближаться и к 2010 г. оказалась полностью унифицирована.

Лишь в 2008 г., когда акцент сместился с внешних источников роста на внутренние, ставка налога на прибыль начала сближаться и к 2010 г. оказалась полностью унифицирована.

Китайская налоговая система выгодно отличается от существующей в других государствах по целому ряду направлений, оставаясь при этом одним из главных инструментов обеспечения дальнейшего экономического роста. Во-первых, она довольно проста: число налогов и сборов ограничено всего 19 позициями. Во-вторых, в КНР установлена достаточно низкая ставка НДС, который при этом дифференцирован по отраслевому признаку (вилка налога составляет от 13 до 17%), что позволяет стимулировать отдельные отрасли экономики. В-третьих, подоходный налог выступает инструментом сокращения имущественного неравенства (сегодня граждане с доходом от 2000 до 5000 юаней ($300–770) в месяц платят 15%, с доходом более 100 000 ($15 400) – 45%. Размер необлагаемого дохода периодически пересматривается в сторону повышения. В-четвертых, правительство долгое время воздерживалось от введения налогов на недвижимость (введен в 2011 г. в ряде крупных городов в экспериментальном порядке), а налог на наследство пока только обсуждается. Все это делает инвестиционный климат в КНР весьма благоприятным.

в ряде крупных городов в экспериментальном порядке), а налог на наследство пока только обсуждается. Все это делает инвестиционный климат в КНР весьма благоприятным.

Нельзя не отметить и умелого налогового администрирования в период кризиса, когда правительство существенно ослабило налоговое бремя (хотя политика так называемого «конструктивного снижения налогов» предполагала понижение налогов в одной сфере и повышение в другой). В ходе этого перераспределения общее снижение налогов (прежде всего НДС и подоходного налога) только в 2009 г. составило около 500 млрд юаней ($73,2 млрд), и общий курс на снижение налоговой нагрузки будет продолжен.

В рамках реализации ориентиров развития XII пятилетки предусмотрено дальнейшее реформирование системы налогообложения. Его приоритетами выступают упрощение системы, замена разного рода административных платежей налогами, увеличение роли прямых налогов за счет косвенных и рост налогообложения добычи и использования полезных ископаемых (что предполагает более «экологичное» налогообложение). На пятой пленарной сессии 17-го съезда КПК были озвучены намерения властей реформировать подоходный налог: самая низкая ставка его будет установлена на уровне 1%, налог на средние доходы составит 5%, самая высокая ставка – 40%. Малые и средние предприятия, стабильно выполняющие налоговые обязательства, смогут возмещать по итогам года до 50% уплаченного налога на прибыль. Налоги на использование энергоресурсов (нефти и бензина) станут взиматься не исходя из стоимости ресурсов, а их физического объема, что должно в итоге подтолкнуть процесс энергосбережения. Предполагается также распространить в национальном масштабе практику взимания налога на недвижимость, расширить список предметов роскоши, облагаемых дополнительными налогами, а также ввести специальный экологический налог на вредные выбросы.

На пятой пленарной сессии 17-го съезда КПК были озвучены намерения властей реформировать подоходный налог: самая низкая ставка его будет установлена на уровне 1%, налог на средние доходы составит 5%, самая высокая ставка – 40%. Малые и средние предприятия, стабильно выполняющие налоговые обязательства, смогут возмещать по итогам года до 50% уплаченного налога на прибыль. Налоги на использование энергоресурсов (нефти и бензина) станут взиматься не исходя из стоимости ресурсов, а их физического объема, что должно в итоге подтолкнуть процесс энергосбережения. Предполагается также распространить в национальном масштабе практику взимания налога на недвижимость, расширить список предметов роскоши, облагаемых дополнительными налогами, а также ввести специальный экологический налог на вредные выбросы.

Хотя Китай имеет централизованную политическую систему, в последнее время большое значение придается обеспечению финансовой состоятельности местных органов власти. Решения партии и правительства, многие из которых предполагается реализовать в XII пятилетке, направлены на укрепление их налоговой базы. В местные бюджеты будут идти налог на недвижимость и налог на природные ресурсы. При этом правительствам на местах разрешается внедрять собственные налоги, не противоречащие основному законодательству и получившие одобрение центра.

В местные бюджеты будут идти налог на недвижимость и налог на природные ресурсы. При этом правительствам на местах разрешается внедрять собственные налоги, не противоречащие основному законодательству и получившие одобрение центра.

Мы считаем, что Китай в ходе реформ создал и усовершенствовал налоговую систему, оптимально отвечающую требованиям развития страны и сочетающую неизменность законов с постепенным изменением ставок налогов, в первую очередь отвечающим интересам предприятий и граждан.

Перевод с китайского Алины Верижниковой

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

Бизнес в Китае: налоги, законы и право, оффшоры

#Китай

Деловые бизнес новости Китая. Корпоративное право, налоги и налогообложение компаний и физических лиц, оффшорное законодательство, антикоррупционная политика, новости китайских экономики и финансов — в рубрике GSL News

Китай вводит льготную налоговую политику для предприятий, инвестирующих в фундаментальные исследования

Министерство финансов Китая, Государственное налоговое управление и Министерство науки и технологий совместно выпустили объявление № 32 о льготной налоговой политике для предприятий, инвестирующих в фундаментальные исследования.

Ольга Кутяева

#Китай#налоговые льготы

Китай увеличивает налоговые льготы для высокотехнологичных предприятий

Высокотехнологичным предприятиям разрешено требовать сверхвычета в размере 100% (дополнительный вычет сверх фактической стоимости) за оборудование, приобретенное за последние три месяца 2022 года (с 1 октября по 31 декабря 2022 года).

Ксения Шилкина

#Китай#налоговые льготы

Австрия опубликовала обновленный в соответствии с BEPS MLI налоговый договор с Китаем

Минфин Австрии опубликовал обновленный текст налогового соглашения с Китаем, с учетом Многосторонней конвенции BEPS MLI.

Ольга Кутяева

#MLI#Австрия#Китай

Китай продлевает льготные условия по уплате налогов для малых и средних предприятий

13 сентября 2022 года Государственный совет Китая принял решение продлить отсрочку по уплате налогов для малых и средних предприятий, предоставив еще 4-месячную отсрочку с 1 сентября 2022 года.

Ксения Шилкина

#Китай#налоговые льготы

Государственная налоговая администрация Китая выпустила Объявление № 16 от 2022 года о влиянии MLI на некоторые налоговые соглашения

В объявлении отмечается, что Многосторонняя конвенция о применении связанных с налоговыми соглашениями мер по предотвращению размывания налоговой базы и выводу прибыли (MLI) вступит в силу для Китая 1 сентября 2021 года и будет применяться к 47 налоговым соглашениям, которые перечислены в приложении к объявлению.

Ксения Шилкина

#MLI#Китай

Политика возмещения НДС в Китае распространена на дополнительные отрасли

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 21 от 2022 года, которое расширяет круг отраслей, имеющих право на возмещение НДС.

Ксения Шилкина

#Китай#НДС / VAT

Госсовет принял решение о пакете мер по стабилизации экономики Китая

На исполнительном заседании, состоявшемся 23 мая 2022 года, Госсовет КНР принял решение о пакете мер по стабилизации экономики.

Ксения Шилкина

#Китай#налоговые льготы

Шэньчжэнь вводит совместный механизм для таможенного и налогового трансфертного ценообразования на импорт

Таможенное и налоговое управление Шэньчжэня совместно выпустили Циркуляр № 62 от 18 мая 2022 года по вопросам реализации механизма совместного управления трансфертным ценообразованием на импортируемые товары от связанных сторон.

Ксения Шилкина

#Китай#трансфертное ценообразование

Китай предоставляет временное освобождение от НДС для мелких налогоплательщиков

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 15 от 24 марта 2022 года, которое предусматривает освобождение от НДС для мелких налогоплательщиков.

Ксения Шилкина

#Китай#НДС / VAT

Китай внедряет расширенную политику возмещения НДС

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 14 от 21 марта 2022 года, в котором предусматривается расширенная политика возмещения НДС.

Ксения Шилкина

#Китай#НДС / VAT

Китай внедряет снижение налогов для малых и малоприбыльных предприятий

Минфин Китая и Государственная налоговая администрация совместно объявили о введении снижения налогов для малых и малоприбыльных предприятий, о чем было объявлено в Отчете о работе правительства, представленном ранее в этом месяце.

Ольга Кутяева

#Китай#налог на прибыль

Китай вводит дополнительные налоговые льготы на 2022 год

Правительство Китая опубликовало отчет о работе, который был представлен 5 марта 2022 года на пятой сессии Всекитайского собрания народных представителей тринадцатого созыва.

Ксения Шилкина

#Китай#налоговые льготы

Китай предоставляет меры по НДС для поддержки сферы услуг

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 11 от 3 марта 2022 года, в котором предусмотрены меры по НДС для поддержки некоторых налогоплательщиков в сфере услуг.

Ксения Шилкина

#Китай#НДС / VAT

Китай продлевает льготную политику подоходного налога для иностранных граждан

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 43 от 2021 года, которое расширяет льготную политику подоходного налога для иностранных физических лиц.

Ксения Шилкина

#Китай#налоговые льготы

Президент Китая призывает ввести общенациональный налог на имущество

Президент Китая призвал к продвижению законодательства по реформе и введению налога на собственность по всей стране в рамках усилий по сокращению неравенства.

Ксения Шилкина

#Китай#налог на имущество

Китай продолжает льготную политику в отношении налога на содержание и строительство городов

Министерство финансов Китая и Государственная налоговая администрация выпустили Объявление № 27 от 2021 года о продолжении льготной политики по налогу на содержание и строительство городов (UMCT).

Ксения Шилкина

#Китай#налоговые льготы

Китай упрощает процедуру подачи заявки на получение соглашения по предварительному ценообразованию

Государственный налоговый орган Китая разработал упрощенную процедуру подачи заявки на одностороннее предварительное ценообразование (APA), о которой было объявлено в Уведомлении № 24/2021 30 июля и которая будет введена с 1 сентября.

Ксения Шилкина

#взаимозависимость#Китай#соглашение о ценообразовании

Китай рассматривает возможность отмены налоговых льгот компаний — разработчиков ПО

Китайское правительство рассматривает вопрос об отмене налоговых льгот для компаний-разработчиков программного обеспечения и, в частности, игровых компаний, которые, как считается, должны отдавать больше с точки зрения налогообложения.

Ольга Кутяева

#Китай#программное обеспечение

Китай продлевает освобождение от налога на прирост стоимости земли

Минфин Китая выпустил Объявление № 21 от 2021 года, которое продлевает освобождение от уплаты налога на прирост стоимости земли (добавленную стоимость) на недвижимое имущество до 31 декабря 2023.

Ксения Шилкина

#Китай#налог на недвижимое имущество

Китай продлевает освобождение от уплаты налога на передачу недвижимости при корпоративной реструктуризации

Министерство финансов Китая и Государственная налоговая администрация совместно выпустили Объявление № 17 от 2021 года, которое освобождает от уплаты налога на передачу недвижимого имущества при корпоративной реструктуризации.

Ксения Шилкина

#Китай#недвижимость

Китай вдвое снизил корпоративный налог для малого бизнеса

Китайские власти объявили о расширенных временных налоговых льготах для малого бизнеса.

Ольга Кутяева

#Китай#налоговые льготы

Китай объявляет о консолидации доходов по нескольким видам налогов

Государственная налоговая администрация Китая выпустила Объявление № 9 от 2021 года, касающееся консолидации деклараций по нескольким различным видам налогов.

Ксения Шилкина

#декларация#Китай

Китай предоставляет повышенные сверхвычеты на НИОКР

Министерство финансов Китая совместно с Государственной налоговой администрацией выпустили Уведомление № 13 от 2021 года, в котором предусматривается увеличенный сверхвычет на НИОКР для производственных предприятий.

Ксения Шилкина

#Китай#налоговый вычет

Китай освобождает налогоплательщиков от штрафных санкций за впервые совершенные налоговые нарушения

Государственная налоговая администрация Китая выпустила Объявление № 6 от 2021 года об освобождении от административных налоговых штрафов за впервые совершенные налоговые нарушения.

Ксения Шилкина

#Китай#штрафы и пени

Китай продлевает льготный лимит вычета расходов на рекламу

Министерство финансов и Государственная налоговая

администрация Китая опубликовали Объявление № 43 от 27 ноября 2020 года, которое

продлевает льготный лимит налогового вычета по расходам на рекламу и

продвижение бизнеса.

Ксения Шилкина

#Китай#налоговые льготы

США объявили о приостановлении некоторых соглашений с Гонконгом

На прошлой неделе Государственный департамент США уведомил власти Гонконга о приостановлении или прекращении действия 3-х договоров между странами, включая налоговое соглашение от 1989 года по доходам от морских перевозок.

Ольга Кутяева

#Гонконг#Китай#налоговое соглашение#Соединенные Штаты Америки (США)

Китай вводит новые льготы в области информационных технологий

4 августа 2020 года Государственный совет Китая опубликовал уведомление о политике, направленной на развитие сектора производства интегральных схем и разработки программного обеспечения.

Ксения Шилкина

#Китай#корпоративный налог#налоговые льготы#программное обеспечение

ФБР оповестило об угрозе китайского программного обеспечения по НДС

Федеральное бюро расследований США (ФБР) 23 июля 2020 года выпустило Flash Alert AC-000129-TT в отношении налогового программного обеспечения, которое должно быть установлено во всех иностранных компаниях, работающих в Китае.

Ксения Шилкина

#Китай#НДС / VAT#программное обеспечение

Китай пересмотрел порядок налогообложения зарубежных доходов граждан

Налоговые органы Китая начали включать в налогооблагаемую базу доходы граждан, работающих за границей.

Марина Иванова

#Китай#Макао#НДФЛ

Китай продлевает налоговые льготы для компаний-разработчиков интегральных схем и ПО

Китай продлевает налоговые льготы для предприятий, занятых разработкой ПО, для поддержания компаний в условиях тяжелой экономической ситуации, вызванной коронавирусом.

Ксения Шилкина

#Китай#коронавирус#налоговые льготы#программное обеспечение

Китай предоставляет дополнительную помощь малым предприятиям и киноиндустрии

Китайская государственная налоговая администрация (SAT) опубликовала объявления, предусматривающие дополнительные налоговые льготы для малых предприятий и киноиндустрии в связи с распространением коронавируса.

Марина Иванова

#Китай#коронавирус#налоговая декларация 3-НДФЛ#налоговые льготы#НДС#освобождение от уплаты налогов

Китай расширяет налоговые льготы

Правительство Китая с целью поддержки индустрии энергетических транспортных средств и стимулирования спроса на автомобили расширяет налоговые льготы.

Марина Иванова

#Китай#налоговые льготы#освобождение от уплаты налогов

Правительство издало распоряжение об ограничении приезда китайских граждан в Россию

С 20 февраля граница для иностранных сотрудников российских предприятий, приезжающих из Китая, закрывается.

Татьяна Бычкова

#Китай#коронавирус#Россия

Китай вводит налоговые льготы в рамках борьбы с эпидемией коронавируса

Китай вводит налоговые льготы в рамках борьбы с коронавирусом, в том числе освобождение от НДС, таможенных пошлин для импортеров и др.

Иван Кузнецов

#Китай#коронавирус#налоговые льготы#НДС#НДФЛ

Китай продлевает сроки сдачи налоговой декларации в связи с эпидемией коронавируса

Налоговое управление Китая внесло свой вклад в разработку мер по борьбе с распространением коронавируса.

Ксения Шилкина

#Китай#коронавирус#налоговая декларация 3-НДФЛ

Роструд предупредил о влиянии китайской эпидемии на командировки работников

28 января Роструд опубликовал информацию о мерах предосторожности при поездках работников в Китай.

Татьяна Бычкова

#Китай#командировка#Роструд#трудовые отношения

Китай модернизировал национальную базу данных по денежным кредитам

Последняя версия системы Народного банка Китая, которую кредитные учреждения используют для оценки кредитоспособности клиентов, предоставляет более подробные сведения о фирмах и частных лицах.

Ольга Белькевич

#банковская система#Китай#кредит

Китай, Народная Республика — Физическое лицо

Резиденты, как правило, облагаются подоходным налогом с физических лиц (ИПН) в Китае со своих доходов по всему миру. Нерезиденты, как правило, облагаются налогом в Китае только на доход, полученный из источника в Китае ( см. раздел «Место жительства» для получения дополнительной информации ).

В Китае доход физического лица облагается налогом по категориям. В китайском законе об ИИТ личные доходы подразделяются на 9 категорий.

9 категорий дохода:

- Доход от занятости (т. е. заработная плата).

- Вознаграждение за трудовые услуги.

- Авторское вознаграждение.

- Роялти.

- Доход от бизнеса.

- Проценты, дивиденды и распределение прибыли.

- Доход от аренды.

- Доход от передачи имущества.

- Случайный доход.

Каждая категория дохода имеет свою собственную налоговую ставку(-и), разрешенные вычеты и т. д. ежегодно. Доход от других категорий облагается налогом отдельно по категориям ежемесячно или на основе транзакций.

Для нерезидентов доход от каждой из 9 категорий облагается налогом отдельно на ежемесячной или транзакционной основе.

Ставки налога на доходы физических лиц

Ставки налога на совокупный доход

Для резидентов расчет ИПН на годовой совокупный доход основан на прогрессивных налоговых ставках ( см. Таблицу I ниже ) по следующей формуле:

(Годовой налогооблагаемый доход x Ставка налога) — Быстрый вычет

Таблица I

| Годовой налогооблагаемый доход (CNY*) (1) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 36 000 | 3 | 0 |

| От 36 000 до 144 000 | 10 | 2 520 |

| От 144 000 до 300 000 | 20 | 16 920 |

| От 300 000 до 420 000 | 25 | 31 920 |

| От 420 000 до 660 000 | 30 | 52 920 |

| От 660 000 до 960 000 | 35 | 85 920 |

| Более 960 000 | 45 | 181 920 |

* юаней

Примечания

- Годовой налогооблагаемый доход после вычета стандартного основного вычета, специальных вычетов, специальных дополнительных вычетов и других допустимых вычетов ( см.

дополнительную информацию в разделе «Вычеты» ).

дополнительную информацию в разделе «Вычеты» ).

Для нерезидентов ИПН дохода от трудовой деятельности, вознаграждения за трудовые услуги, авторского вознаграждения и авторских отчислений рассчитывается по каждой категории на ежемесячной или транзакционной основе по приведенным ниже прогрессивным налоговым ставкам ( см. Таблицу II ниже ).

Таблица II

| Ежемесячный налогооблагаемый доход (CNY) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 3000 | 3 | 0 |

| От 3000 до 12000 | 10 | 210 |

| От 12 000 до 25 000 | 20 | 1 410 |

| От 25 000 до 35 000 | 25 | 2 660 |

| От 35 000 до 55 000 | 30 | 4 410 |

| От 55 000 до 80 000 | 35 | 7 160 |

| Более 80 000 | 45 | 15 160 |

Ставки налога на прибыль предприятий

Доход, полученный физическими лицами от частных предприятий, индивидуальных предприятий или товариществ, обычно облагается НДН по прогрессивным ставкам от 5% до 35%, следующим образом:

| Годовой налогооблагаемый доход (CNY) | Налоговая ставка (%) |

| от 0 до 30 000 | 5 |

| От 30 000 до 90 000 | 10 |

| От 90 000 до 300 000 | 20 |

| От 300 000 до 500 000 | 30 |

| Более 500 000 | 35 |

Налоговые ставки для других личных доходов

Единая ставка в размере 20 % применяется к остальным категориям доходов, включая случайный доход, доход от сдачи в аренду, процентный доход, дивиденды и прирост капитала, если иное не уменьшено государством. Совет.

Совет.

Местные подоходные налоги

В Китае нет местных налогов на доходы физических лиц.

Налоговая система

Нынешняя налоговая система Китая была введена в действие после налоговой реформы в 1994 для удовлетворения потребностей социалистической рыночной экономики. С начала 21 века правительство Китая внесло ряд корректировок и улучшений в налоговую систему, что гарантировало доходы правительства и способствовало быстрому экономическому росту страны.

Вехи

2006

Сельскохозяйственный налог, существовавший в Китае более 2000 лет, был отменен.

2007

Система налогообложения городского землепользования для отечественных предприятий (DE), иностранных предприятий (FE) и физических лиц была интегрирована.

2008

Системы подоходного налога с предприятий для DE и FE были интегрированы.

2009

◆ Системы налогообложения недвижимости для DE и FE были интегрированы.

◆ Внедрена конверсия налога в акцизы на продукты нефтепереработки.

◆ Завершено преобразование НДС из системы, ориентированной на производство, на систему, ориентированную на потребление. Предприятиям было разрешено вычитать входной НДС при приобретении машин и оборудования из исходящего НДС.

2010

Были интегрированы налоговые системы городского обслуживания и строительства для DE, FE и физических лиц.

2012 г.

Пилотная реформа от налога на прибыль до НДС была проведена в транспортном секторе и некоторых современных секторах услуг в нескольких регионах.

2013

Пилотная реформа от налога на прибыль до НДС была распространена на другие части Китая.

2014

Пилотная реформа от налога на прибыль до НДС была расширена на секторы железнодорожного транспорта, почты и телекоммуникаций.

2015

Был достигнут неуклонный прогресс в реформе от налога на прибыль до НДС и реформы акцизного налога. Налог на ресурсы был реформирован, чтобы взиматься на адвалорной основе.

2016

Пилотная реформа от налога на прибыль до НДС была расширена на все товары и услуги. Реформа налога на ресурсы на адвалорной основе была расширена по своему охвату. Закон Китайской Народной Республики о налоге на охрану окружающей среды, принятый на 25-й сессии Постоянного комитета Всекитайского собрания народных представителей двенадцатого созыва, вступил в силу 1 января 2018 года.

2017

Ставки НДС были упрощены с отменой ставки 13%, что привело к структуре НДС с 17%, 11% и 6%. Временные правила налога на прибыль в Китайской Народной Республике были отменены. Были внесены изменения во Временные правила НДС Китайской Народной Республики. Закон Китайской Народной Республики о подоходном налоге с корпораций был пересмотрен, чтобы обеспечить дальнейшую поддержку пожертвований на общественное благосостояние. Объем пилотной реформы налога на водные ресурсы был расширен до 9провинции (автономные районы, муниципалитеты центрального подчинения), включая Пекин. Издано Положение о применении Закона Китайской Народной Республики о налоге на охрану окружающей среды. Закон Китайской Народной Республики о налоге на табачный лист и Закон Китайской Народной Республики о налоге на тоннаж судов были одобрены голосованием на 31-й сессии Постоянного комитета Всекитайского собрания народных представителей 12-го созыва и вступают в силу с 1 июля. 2018.

Издано Положение о применении Закона Китайской Народной Республики о налоге на охрану окружающей среды. Закон Китайской Народной Республики о налоге на табачный лист и Закон Китайской Народной Республики о налоге на тоннаж судов были одобрены голосованием на 31-й сессии Постоянного комитета Всекитайского собрания народных представителей 12-го созыва и вступают в силу с 1 июля. 2018.

2018

С дальнейшим продвижением реформы НДС первоначальные налоговые ставки 17% и 11% были скорректированы до 16% и 10% соответственно, чтобы сформировать трехуровневую шкалу ставок НДС: 16%, 10% и 6%. Подняв порог мелких налогоплательщиков НДС до годового оборота не более пяти миллионов юаней, квалифицированные плательщики общего НДС получили право перерегистрироваться в качестве мелких налогоплательщиков к концу 2018 года. Компании в передовой обрабатывающей промышленности такие как производство оборудования и современная сфера услуг, такие как научно-исследовательские и электросетевые компании с непогашенным входным НДС, не зачисленным в указанный налоговый период, имеют право на возврат на единовременной основе.

2019

Первоначальные 16% и 10% ставки НДС были скорректированы до 13% и 9% соответственно, чтобы сформировать текущую трехуровневую шкалу ставок НДС 13%, 9% и 6%; объем предналогового вычета был расширен за счет включения единовременного вычета вспомогательной недвижимости, вычета внутренних пассажирских перевозок и дополнительного вычета производственных и бытовых услуг; официально введена система возврата НДС

возместить правомочным налогоплательщикам их дополнительную льготу по НДС. Была реализована политика льготного снижения налогов и освобождения от уплаты налогов для малых и микропредприятий, а также были усилены налоговые льготы для малых и микропредприятий.

1 января 2019 года были официально введены в действие Положения о применении Закона Китайской Народной Республики о подоходном налоге с физических лиц. 1 сентября 2019 года официально вступил в силу Закон Китайской Народной Республики о налоге на пользование сельскохозяйственными угодьями. 26 августа 2019 года 12-я сессия Постоянного комитета Всекитайского собрания народных представителей 13-го созыва рассмотрела и приняла Закон Китайской Народной Республики о налоге на природные ресурсы, который вступает в силу с 1 сентября 2020 года.

Leave a Reply