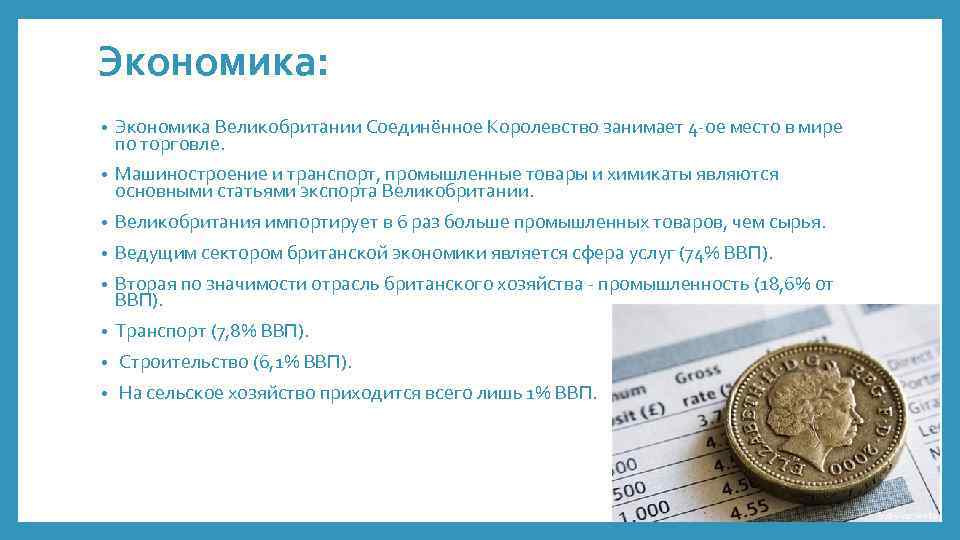

Налоговая система Англии: налогообложение британских Ltd компаний и физлиц: VAT, налог на прибыль и на прирост капитала. Налоговые соглашения Соединенного Королевства.

Развернуть все записи

Свернуть все записи

Физические лица, которые являются резидентами Великобритании и чье постоянное место проживания (домициль) находится в Великобритании, обязаны уплачивать подоходный налог с общемирового дохода. Резиденты Великобритания без домициля могут пользоваться льготным налогообложением доходов и активов за пределами Великобритании. Если резидент не проживает в Великобритании, налогообложение может отличаться.

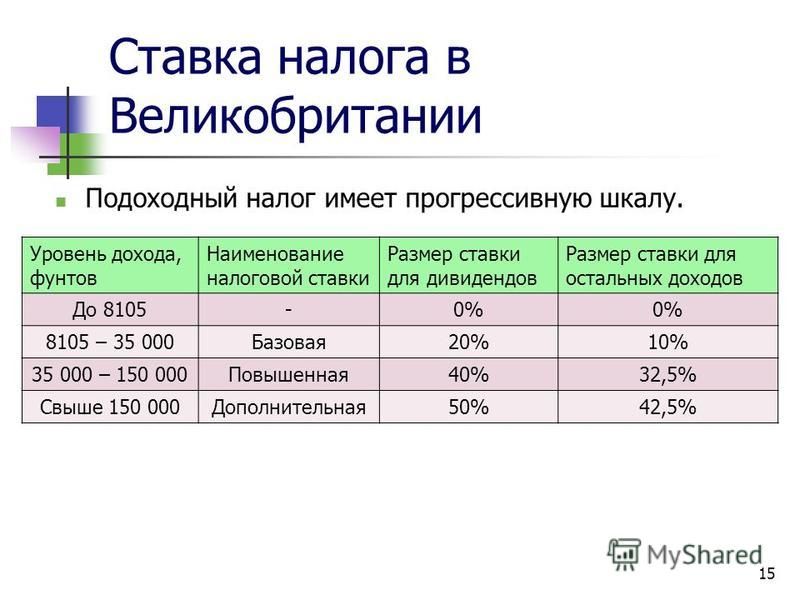

Подоходный налог физических лиц взимается по прогрессивным ставкам с некоторыми исключениями и особенностями:

- 20% — в отношении дохода 0 до 37 700 GBP;

- 40% — в отношении дохода от 37 701 до 150 000 GBP;

- 45% — в отношении дохода от 150 001 GBP.

Дивидендные доходы облагаются по ставкам от 7.5% до 32.5%, в зависимости от суммы дивидендов.

В отношении отдельных видов доходов существуют необлагаемые пороги.

Прибыль от прироста капитала до 12 300 GBP освобождается от налогообложения.

Прибыль свыше этой суммы и до 37 500 GBP облагается налогом по ставке 10%.

Суммы свыше этого лимита облагаются по ставке 20%.

Прибыль от продажи жилья, не освобождаемая от налогообложения, облагается по ставке 28% и 18%, в зависимости от суммы прибыли.

Компания — налоговый резидент Великобритании уплачивает налог на прибыль со своего мирового дохода.

Прибыль зарубежного постоянного представительства может быть по выбору налогоплательщика исключаться из налогооблагаемой базы. Компании — нерезиденты уплачивают налог с прибыли, полученной на территории Великобритании.

Основная ставка налога на прибыль составляет 19%.

Прибыль от прироста капитала облагается налогом по обычной ставке налога на прибыль.

Прибыль от продажи 10% акций и более в компании обычно не облагается налогом. Такое освобождение не распространяется на продажу компаний, приобретенных в предыдущем году, и компаний, не ведущих коммерческую деятельность.

В большинстве случаев дивиденды из иностранных источников, а также дивиденды от компаний в Великобритании за некоторыми исключениями не облагаются налогом.

Налог у источника выплаты не взимается при выплате дивидендов.

Налог удерживается при выплате процентов и роялти по ставке 20%. Существуют исключения в отношении некоторых роялти и процентов, например, в отношении процентов по обращающимся евробондам, процентов по краткосрочным (не более года) займам и др.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Стандартная ставка НДС составляет 20%.

В отношении некоторых видов товаров и услуг взимается пониженная ставка НДС в 5%.

При осуществлении сделок с акциями может взиматься гербовый сбор по ставке 0,5% (в некоторых случаях – 1,5%).

При приобретении нежилой недвижимости взимается гербовый сбор по ставке 5%. Гербовый сбор при приобретении жилой недвижимости составляет 15% (если приобретатель – физическое лицо, а приобретаемый объект – единственное жилье, то сбор взимается по прогрессивной шкале до 12%).

С 1 апреля 2021 года дополнительные 2% взимаются, если приобретатель жилой недвижимости – нерезидент.

При аренде недвижимости также взимается гербовый сбор.

Особые правила установлены в Шотландии и Уэльсе.

Местные власти взимают налоги с недвижимости, расположенной в соответствующем регионе.

Также если владелец жилой недвижимости — не физическое лицо, а стоимость недвижимости составляет 500 000 GBP и более, то уплачивается налог на имущество (ATED) по ставкам, установленным в фунтах стерлингов и зависящим от стоимости недвижимости. Этот налог может не взиматься, если недвижимость сдается в аренду, и в некоторых других случаях.

Налог на наследство (IHT) взимается со стоимости умершего налогоплательщика, превышающей 325 000 GBP. Этот налог может взиматься и при жизни налогоплательщика в отношении некоторых сделок (наиболее частый случай – передача имущества в траст.

Кроме того, передача имущества не ранее, чем за 7 лет до смерти налогоплательщика, также облагается данным налогом.

Лица без домициля (или вмененного домициля) уплачивают этот налог в отношении британской недвижимости.

Передача имущества между супругами как при жизни, так и посмертно не облагается этим налогом, за исключением случая, когда супруг с домицилем передает имущество супругу без домициля и при этом стоимость имущества превышает 325 000 GBP.

Такие взносы (NIC) уплачиваются работодателями, работниками и самозанятыми.

NIC по ставке 12% применяется к вознаграждению работников от 184 до 962 GBP в неделю и по ставке 2% с вознаграждения свыше этой суммы.

Работодатели уплачивают NIC с вознаграждения сотрудников по ставке 13.8%.

Самозанятые уплачивают NIC по ставке 9% с дохода от 8 632 до 50 000 GBP в год и по ставке 2% с превышения.

Компании Великобритании могут быть обязаны уплачивать налог на прибыль контролируемых иностранных компаний. Основная цель – обложить налогом прибыль, которая была искусственно выведена из-под налогообложения в Великобритании.

Для определения налоговых обязательств применяется ряд тестов. В частности, определяется, генерируется ли прибыль иностранной контролируемой компании в связи со значительными функциями, выполняемыми в Великобритании.

Существуют различные исключения.

Переходный период по выходу Великобритании из ЕС завершился в конце 2020 года. Стороны успели до конца года заключить соглашение о торговле и сотрудничестве, предусматривающее, в частности, неприменение таможенных пошлин во взаимной торговле при соблюдении определенных условий.

У Великобритании больше не будет доступа к директивам ЕС о дочерних и материнских компаниях, процентах и роялти, реорганизациях. Однако это может в значительной степени нивелироваться наличием двусторонних налоговых соглашений между Великобританией и странами-членами ЕС.

Изменения в отношениях означают дополнительные административные процедуры, например, компаниям из Великобритании, продающим товары в ЕС, может потребоваться вставать на учет для целей НДС в различных странах ЕС.

Существуют и другие последствия выхода из ЕС, которые следует учитывать.

Великобритания заключила 132 соглашения об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 21 соглашение об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

132 DTCs: Австралия, Австрия, Азербайджан, Алжир, Албания, Аргентина, Армения, Бахрейн, Бангладеш, Барбадос, Беларусь, Белиз, Бельгия, Болгария, Боливия, Босния и Герцеговина, Ботсвана, Бразилия, Бруней, Венгрия, Венесуэла, Вьетнам, Гайана, Гамбия, Гана, Германия, Гонконг, Греция, Грузия, Дания, Египет, Заир, Замбия, Зимбабве, Израиль, Индия, Индонезия, Иордания, Иран, Ирландия, Исландия, Испания, Италия, Казахстан, Каймановы острова, Камерун, Канада, Катар, Кения, Кипр, Киргизия, Кирибати, Китай, Колумбия, Косово, Кот д`Ивуар, Кувейт, Латвия, Лесото, Ливан, Ливия, Литва, Люксембург, Маврикий, Македония, Марокко, Маршалловы острова, Мексика, Малави, Малайзия, Мальта, Молдова, Монако, Монголия, Монсеррат, Мьянма, Намибия, Нигерия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Оман, Пакистан, Панама, Папуа Новая Гвинея, Польша, Португалия, Российская Федерация, Румыния, Саудовская Аравия, Свазиленд, Сенегал, Сербия, Сингапур, Словакия, Словения, Соломоновы острова, Сьерра Леоне, Судан, США, Таджикистан, Таиланд, Тайвань, Тринидад и Тобаго, Тунис, Тувалу, Туркменистан, Турция, Уганда, Узбекистан, Украина, Уругвай, Фарерские острова, Фиджи, Финляндия, Филиппины, Фолклендские острова, Франция, Хорватия, Черногория, Чехия, Чили, Швеция, Швейцария, Шри Ланка, Эстония, Эфиопия, ЮАР, Южная Корея, Ямайка, Япония.

21 TIEAs: Ангилья, Антигуа и Барбуда, Аруба, Багамы, Белиз, Бермуды, Британские Виргинские острова, Гернси, Гибралтар, Гренада, Джерси, Доминика, Либерия, Лихтенштейн, Нидерландские Антильские острова, Остров Мэн, Сан Марино, Сент-Винсент и Гренадины, Сент-Киттс и Невис, Сент Люсия, Теркс и Кайкос.

Кроме того Великобритания подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Великобритании с 1 октября 2018 года.

В Великобритании валютный контроль отсутствует.

Налогообложение в Великобритании: сколько платят физлица, инвесторы и предприниматели

Содержание:

- Налоги для физических лиц

- Важное для инвесторов

- Владельцам компаний

- Льготы для инновационных стартапов

Налоги для физических лиц

Как формируются налоговые связи с Великобританией

В Великобритании действует особый подход к определению статуса налогоплательщика. Он зависит не только от налогового резидентства физического лица, но и от его домицилия (места постоянного проживания).

Он зависит не только от налогового резидентства физического лица, но и от его домицилия (места постоянного проживания).

Налоговым резидентом человек может быть признан по ряду критериев, ключевым из которых является фактическое нахождение в стране не менее 183 дней в течение налогового периода

Если при этом резидент обладает британским домицилием, он также платит налог на все свои общемировые доходы. Между Великобританией и Россией заключено соглашение об избежании двойного налогообложения, поэтому дважды платить один и тот же налог не нужно.

Если человек является просто резидентом без статуса домицилия, то получает специальную льготу, которая позволяет ему не платить налог со своих иностранных доходов. Но только при условии, что он не ввозит их в Великобританию.

«Практика показывает, что существенное число людей, обосновавшихся в Великобритании из России и стран СНГ, британским домицилием не обладают, — рассказывает Дмитрий Заполь, партнер IFS Consultants. — К примеру, бизнесмен, который переехал в Лондон, получающий проценты от депозита в российском банке, дивиденды от своего российского ООО, прибыль от реализации имущества в России или, скажем, прибыль при продаже ценных бумаг в Швейцарии, может полностью избежать британского налогообложения в отношении указанных сумм».

— К примеру, бизнесмен, который переехал в Лондон, получающий проценты от депозита в российском банке, дивиденды от своего российского ООО, прибыль от реализации имущества в России или, скажем, прибыль при продаже ценных бумаг в Швейцарии, может полностью избежать британского налогообложения в отношении указанных сумм».

Подоходный налог

Налогом облагается доход, который включает заработную плату, премии, пенсию и проценты со сберегательных счетов. Налоговый период для подоходного налога действует с 6 апреля текущего года по 5 апреля следующего.

Зарплаты в Великобритании часто называют без учета налогов, поэтому важно уметь считать доход, который останется на руках. Доход физического лица облагается налогом по прогрессивной шкале. Процентные ставки в 2021/2022 гг.:

- До 12 570 £ (17 482 $) — 0%

- От 12 571 (17 483 $) до 50 270 £ (69 914 $) — 20%

- От 50 271 (69 915 $) до 150 000 £ (208 616 $) — 40%

- Более 150 000 £ (208 616 $) — 45%

Ставки ежегодно индексируются. На территории Шотландии шкала немного отличается.

На территории Шотландии шкала немного отличается.

Для дохода более 100 000 £ не облагаемая налогом база уменьшается.

Если вы заработаете за год меньше 12 570 £, например, отработав не полный налоговый период, а несколько месяцев, то платить подоходный налог вам не нужно. Если больше — заплатите налог только с той части дохода, которая превышает 12 570 £.

Пример: посчитаем налог для зарплаты 60 000 £ в год. Доход 12 570 £ налогом не облагается, на часть дохода от 12 571 до 50 270 £ будет действовать налоговая ставка 20%, а с 50 271 до 60 000 £ — 40%:

12 570 х 0% + 37 700 х 20% + 9 730 х 40% = 11 432 £ (подоходный налог)

Не облагаются налогом: первые 1 000 £ от самозанятости и аренды недвижимости, дивиденды до 2 000 £, индивидуальные сберегательные счета (ISA) и национальные сберегательные сертификаты.

Страховой взнос

Из дохода также вычитается страховой взнос, который идет на формирование государственных пособий и пенсии. Он обязателен к уплате для наемных работников с зарплатой выше 184 £ в неделю и для самозанятых с доходом выше 6 515 £, также можно платить добровольные взносы.

Он обязателен к уплате для наемных работников с зарплатой выше 184 £ в неделю и для самозанятых с доходом выше 6 515 £, также можно платить добровольные взносы.

Ставка страхового взноса (отличается для самозанятых):

- От 184 до 967 £ в неделю (от 797 до 4 189 £ в месяц) — 12%

- Более 967 £ в неделю (4 189 £ в месяц) — 2%

В нашем примере из заплаты будет вычтено:

9564 х 0% + 40 704 х 12% + 9 732 х 2% = 4 884 + 195 = 5 079 £ (страховой взнос)

Таким образом, после вычета подоходного налога и страхового взноса чистый доход останется 43 489 £. Для расчета можно пользоваться готовым калькулятором.

И подоходный налог, и страховой взнос выплачивает работодатель.

Важное для инвесторов

Налог на прирост капитала

В Соединенном Королевстве существует отдельный налог на прибыль при реализации любого актива: например, ценных бумаг или недвижимости.

Налогом облагается сумма выше 12 300 £. Для большинства активов ставка налога на прибыль составляет 20%, для жилой недвижимости (кроме основного жилья) — 28%.

Венчурное инвестирование

Для инвесторов доступны четыре выгодные схемы вложения венчурного капитала, предназначенные для помощи малому и среднему бизнесу:

- The Enterprise Investment Scheme (EIS) — схема для стартапов среднего уровня, направленная на рост бизнеса.

- The Seed Enterprise Investment Scheme (SEIS) — для компаний на ранней стадии развития.

- Social Investment Tax Relief (SITR) — социальное предпринимательство.

- Venture capital trust (VCT) — аналог инвестиционного траста, который ссужает деньги небольшим компаниям, не котируемым на бирже.

| Максимальные ежегодные инвестиции, по которым можно требовать возмещения | Процент инвестиций, для которых можно запросить возврат подоходного налога | |

| EIS | 1 млн £ (или 2 млн £, если хотя бы 1 млн из этой суммы инвестируется в наукоемкие компании) | 30% |

| SEIS | 100 000 £ | 50% |

| SITR | 1 млн £ | 30% |

| VCT | 200 000 £ | 30% |

При продаже акций налог на прирост капитала платить не нужно. По схеме SEIS льгота действует для 50% акций, по остальным — для 100%.

По схеме SEIS льгота действует для 50% акций, по остальным — для 100%.

Приобретение недвижимости

Покупателю недвижимости в Великобритании необходимо оплатить гербовый сбор. «Если недвижимость покупается на физическое лицо, размер налога будет варьироваться от 0 до 17% в зависимости от стоимости покупки, иммиграционного статуса и наличия или отсутствия у вас другой жилой недвижимости», — рассказывает Наталья Герман, руководитель отдела зарубежной недвижимости Homeapp.

Стандартная ставка на жилые объекты прогрессирующая: на сумму до 125 000 £ налог не начисляется, далее от 2% до 12%. Если при этом у вас уже есть недвижимость, взимаются еще 3% от стоимости покупки как сбор на второе жилье. Иностранные покупатели, нерезиденты, платят дополнительные 2% на всю сумму.

Избежать налога можно, если вы покупаете первое жилье стоимостью до 300 000 фунтов стерлингов. Также налог не платится при покупке пакета одинаковых квартир в одном комплексе зданий и на некоторые виды земельных участков.

Гербовый сбор. Источник: Wikipedia

Юрлица платят единую ставку 15% на объект стоимостью более 500 000 фунтов стерлингов. На жилую недвижимость взимаются дополнительные 3%.

Рассчитать размер налога для разных условий можно с помощью калькулятора.

Владение недвижимостью и сдача в аренду

В отличие от многих других стран, в Великобритании отсутствует ежегодный налог на недвижимость для физических лиц. Его платят только компании, которые владеют жилой недвижимостью.

«Сумма налога зависит от стоимости недвижимости на дату покупки и пересматривается учетом ее рыночной стоимости (каждые 5 лет). Если недвижимость сдается в аренду, то компания освобождается от уплаты налога, но должна сдать налоговую декларацию на доходы, полученные от аренды», — уточняет Наталья Герман.

Все владельцы или арендаторы жилья платят муниципальный налог, различающийся в зависимости от места проживания. Однако есть довольно большой список льгот: налог не платят студенты и получатели социальных пособий, также владельцы второго жилья и пустующей недвижимости могут претендовать на скидку.

Однако есть довольно большой список льгот: налог не платят студенты и получатели социальных пособий, также владельцы второго жилья и пустующей недвижимости могут претендовать на скидку.

Доход от аренды недвижимости облагается налогом так же, как и остальные виды доходов физических и юридических лиц. Однако из налогообложения вычитаются расходы, связанные с обслуживанием недвижимости: гонорары агентов, страхование недвижимости, коммунальные услуги и т.п. Если вы компания, уплачивающая налог на прибыль, то можете требовать проценты по ссудам на недвижимость в качестве допустимых расходов.

Владельцам компаний

Корпоративный налог

Аналогом российского налога на прибыль является корпоративный налог в размере 19%. С 1 апреля 2023 (начала финансового года) основная ставка повышается до 25%, но для компаний с прибылью менее 50 000 £ она останется на прежнем уровне.

Корпоративный налог начисляется на прибыль от ведения бизнеса и продажи активов. Его платят компании с ограниченной ответственностью и любые иностранные компании с головным офисом или представительством в Великобритании.

Компании-резиденты облагаются корпоративным налогом на все источники дохода, независимо от того, в какой стране он был получен

«Мы выбрали именно Великобританию как страну, в которой у нас появился первый головной офис, поскольку лицензия FCA (Financial Conduct Authority или Управление по финансовому регулированию и контролю Великобритании) является одной из самых авторитетных в мире.

С точки зрения налогообложения у нас такие же условия, как и у любой другой компании», — делится Владимир Поляков, руководитель отдела продаж международного платежного провайдера Ecommpay.

Если компания не является резидентом, то платит налог только на те доходы, которые касаются ее деятельности непосредственно в Великобритании. Налог должен быть уплачен не позже чем через 9 месяцев и 1 день после окончания отчетного периода компании — обычно он составляет те же 12 месяцев, что и финансовый год, охватываемый вашей годовой отчетностью.

Налог должен быть уплачен не позже чем через 9 месяцев и 1 день после окончания отчетного периода компании — обычно он составляет те же 12 месяцев, что и финансовый год, охватываемый вашей годовой отчетностью.

«Если отчетный период вашей компании не совпадает с финансовым годом в Англии, вам нужно быть очень внимательными, — обращает внимание Владимир Поляков. — Например, если ваш отчётный период идёт с 1 января 2021 до 31 декабря 2021, вы должны платить корпоративный налог по следующей схеме:

- В срок с 1 января по 31 марта 2021 действует ставка 2020/21 г. (19%)

- В срок с 1 апреля по 31 декабря 2021 действует ставка 2021/22 г. (19%)

В этом примере размеры ставки совпадают, но в других случаях могут и различаться».

НДС

В качестве плательщика НДС зарегистрироваться необходимо, если годовой товарооборот бизнеса превышает 85 000 фунтов стерлингов. Также можно сделать это добровольно, например, для возврата налога за покупку офисного оборудования или в репутационных целях.

Стандартная ставка НДС составляет 20%, для некоторых категорий товаров снижена до 5%, для большинства детских товаров налоговая ставка 0%.

Льготы для инновационных стартапов

Британская локация особенно выгодна стартапам, которые работают над инновационными проектами в области науки и технологий. Компании, осуществляющие НИОКР, освобождаются от уплаты налога.

Чтобы претендовать на льготу, в компании должно быть менее 500 сотрудников, оборот менее 100 миллионов евро или общий баланс менее 86 миллионов евро. «На каждый фунт, который компания тратит на наукоемкие разработки, она имеет право увеличить свои расходы на 240%. Речь идет о действительно наукоемких разработках, оценка инновационности затрат осуществляется независимыми органами», — уточняет Дмитрий Заполь, партнер IFS Consultants, LL.M (Tax), ADIT (Aff.).

Великобритания также активно способствует поддержке малого бизнеса со стороны инвесторов. Программы EIS и SEIS дают стартапам хорошие шансы на привлечение инвестиций, поскольку те не облагаются налогом.

Программы EIS и SEIS дают стартапам хорошие шансы на привлечение инвестиций, поскольку те не облагаются налогом.

Обложка: IR Stone/ Shutterstock

Ставки и льготы по подоходному налогу за текущий и прошлые годы

© Корона авторское право 2023

Эта публикация распространяется под лицензией Open Government License v3.0, если не указано иное. Чтобы ознакомиться с этой лицензией, посетите сайт nationalarchives.gov.uk/doc/open-government-licence/version/3 или напишите в отдел информационной политики Национального архива, Кью, Лондон TW9 4DU, или по электронной почте: [email protected]. Великобритания.

Если мы обнаружили какую-либо информацию об авторских правах третьих лиц, вам потребуется получить разрешение от соответствующих правообладателей.

Эта публикация доступна по адресу https://www.gov.uk/government/publications/rates-and-allowances-income-tax/income-tax-rates-and-allowances-current-and-past.

Эта публикация распространяется по лицензии Open Government License v3. 0, если не указано иное. Чтобы просмотреть эту лицензию, посетите Национальный архив, электронная почта: [email protected] или напишите по адресу:

0, если не указано иное. Чтобы просмотреть эту лицензию, посетите Национальный архив, электронная почта: [email protected] или напишите по адресу:

.

Группа информационной политики

Национальный архив

Кью

Лондон

ТВ9 4ДУ

Если мы обнаружили какую-либо информацию об авторских правах третьих лиц, вам потребуется получить разрешение от соответствующих правообладателей.

Размер подоходного налога, который платит лицо в каждом налоговом году (с 6 апреля по 5 апреля следующего года), зависит от:

- того, какая часть их налогооблагаемого дохода превышает их личное пособие

- сколько из этого попадает в каждую налоговую группу

Индивидуальные пособия

Индивидуальные пособия — это сумма дохода, которую человек может получить до уплаты налогов.

| Надбавки | с 2023 по 2024 год | с 2022 по 2023 год | с 2021 по 2022 год | с 2020 по 2021 год |

|---|---|---|---|---|

| Личное пособие | 12 570 фунтов стерлингов | 12 570 фунтов стерлингов | 12 570 фунтов стерлингов | 12 500 фунтов стерлингов |

| Ограничение дохода для личного пособия | 100 000 фунтов стерлингов | 100 000 фунтов стерлингов | 100 000 фунтов стерлингов | 100 000 фунтов стерлингов |

Индивидуальное пособие уменьшается на 1 фунт стерлингов за каждые 2 фунта стерлингов дохода сверх лимита в 100 000 фунтов стерлингов. Он может упасть до нуля.

Он может упасть до нуля.

Индивидуальные пособия для лиц, родившихся до 6 апреля 1948 г.

Лица, родившиеся до 6 апреля 1948 г., могут иметь право на более высокие личные пособия.

С 2016 по 2017 год стандартное личное пособие получают все.

| Надбавки | с 2015 по 2016 год | с 2014 по 2015 год | с 2013 по 2014 год |

|---|---|---|---|

| Персональное пособие для лиц, родившихся в период с 6 апреля 1938 г. по 5 апреля 1948 г. | 10 600 фунтов стерлингов | 10 500 фунтов стерлингов | 10 500 фунтов стерлингов |

| Персональное пособие для лиц, родившихся до 6 апреля 1938 г. | 10 660 фунтов стерлингов | 10 660 фунтов стерлингов | 10 660 фунтов стерлингов |

| Предел дохода для личного пособия | 27 700 фунтов стерлингов | 27 000 фунтов стерлингов | 26 100 фунтов стерлингов |

Это личное пособие уменьшается на 1 фунт стерлингов за каждые 2 фунта стерлингов сверх предела дохода. Он не будет ниже стандартного личного пособия на этот год. Существует больше указаний о личных пособиях для людей, родившихся до 6 апреля 1948 года и до 6 апреля 1938 года.

Он не будет ниже стандартного личного пособия на этот год. Существует больше указаний о личных пособиях для людей, родившихся до 6 апреля 1948 года и до 6 апреля 1938 года.

| Надбавки | с 2012 по 2013 год |

|---|---|

| Персональное пособие для лиц в возрасте от 65 до 74 лет | 10 500 фунтов стерлингов |

| Персональное пособие для лиц в возрасте 75 лет и старше | 10 660 фунтов стерлингов |

| Ограничение дохода для личного пособия | 25 400 фунтов стерлингов |

Прочие надбавки

| Надбавки | с 2023 по 2024 год | с 2022 по 2023 год | с 2021 по 2022 год | с 2020 по 2021 год |

|---|---|---|---|---|

| Пособие супружеской паре — максимальная сумма | 10 375 фунтов стерлингов | 9 415 фунтов стерлингов | 9 125 фунтов стерлингов | 9075 фунтов стерлингов |

| Пособие супружеской паре — минимальная сумма | 4010 фунтов стерлингов | 3640 фунтов стерлингов | 3530 фунтов стерлингов | 3510 фунтов стерлингов |

| Пособие для слепых | 2870 фунтов стерлингов | 2600 фунтов стерлингов | 2520 фунтов стерлингов | 2500 фунтов стерлингов |

Налоговые ставки и диапазоны

Налог уплачивается на сумму налогооблагаемого дохода, оставшуюся после вычета личного пособия.

| Лента | Ставка | Доход после отчислений 2023–2024 гг. | Доход после надбавок 2022–2023 | Доход после отчислений с 2021 по 2022 год | Доход после отчислений с 2020 по 2021 год |

|---|---|---|---|---|---|

| Стартовая ставка для сбережений | 10% | До 5000 фунтов стерлингов | До 5000 фунтов стерлингов | До 5000 фунтов стерлингов | До 5000 фунтов стерлингов |

| Стартовый тариф в Шотландии | 19% | До 2162 фунтов стерлингов | До 2162 фунтов стерлингов | До 2097 фунтов стерлингов | До 2085 фунтов стерлингов |

| Базовая ставка в Шотландии | 20% | от 2 163 до 13 118 фунтов стерлингов | от 2 163 до 13 118 фунтов стерлингов | от 2 098 до 12 726 фунтов стерлингов | от 2 086 до 12 658 фунтов стерлингов |

| Базовая ставка в Англии и Северной Ирландии | 20% | До 37 700 фунтов стерлингов | До 37 700 фунтов стерлингов | До 37 700 фунтов стерлингов | До 37 500 фунтов стерлингов |

| Базовая ставка в Уэльсе | 20% | До 37 700 фунтов стерлингов | До 37 700 фунтов стерлингов | До 37 700 фунтов стерлингов | До 37 500 фунтов стерлингов |

| Средняя ставка в Шотландии | 21% | от 13 119 до 31 092 фунтов стерлингов | от 13 119 до 31 092 фунтов стерлингов | от 12 727 до 31 092 фунтов стерлингов | от 12 659 до 30 930 фунтов стерлингов |

| Более высокая ставка в Шотландии | 42% | От 31 093 до 125 140 фунтов стерлингов | От 31 093 до 150 000 фунтов стерлингов | От 31 093 до 150 000 фунтов стерлингов | От 30 931 до 150 000 фунтов стерлингов |

| Более высокая ставка в Англии и Северной Ирландии | 40% | от 37 701 до 125 140 фунтов стерлингов | от 37 701 до 150 000 фунтов стерлингов | от 37 701 до 150 000 фунтов стерлингов | от 37 501 до 150 000 фунтов стерлингов |

| Более высокая ставка в Уэльсе | 40% | от 37 701 до 125 140 фунтов стерлингов | от 37 701 до 150 000 фунтов стерлингов | от 37 701 до 150 000 фунтов стерлингов | от 37 501 до 150 000 фунтов стерлингов |

| Высшая ставка в Шотландии | 47% | Более 125 141 фунтов стерлингов | Более 150 000 фунтов стерлингов | Более 150 000 фунтов стерлингов | Более 150 000 фунтов стерлингов |

| Англия и Северная Ирландия Дополнительная ставка | 45% | Более 125 141 фунтов стерлингов | Более 150 000 фунтов стерлингов | Более 150 000 фунтов стерлингов | 150 000 фунтов стерлингов |

| Уэльс Дополнительная ставка | 45% | Более 125 141 фунтов стерлингов | Более 150 000 фунтов стерлингов | Более 150 000 фунтов стерлингов | Более 150 000 фунтов стерлингов |

Дивиденды

Следующие ставки налога на дивиденды применяются с 6 апреля 2010 г. по 5 апреля 2016 г.

по 5 апреля 2016 г.

| Лента | Ставки налога на дивиденды |

|---|---|

| Базовая ставка (и не налогоплательщикам) | 7,5% |

| Высшая ставка | 32,5% |

| Доплата (с 6 апреля 2013 г.) | 37,5% |

| Дополнительная ставка (дивиденды, выплаченные до 6 апреля 2013 г.) | 42,5% |

С 6 апреля 2016 года действует новая надбавка на дивиденды.

Исторические и будущие ставки

Вы можете просмотреть ставки подоходного налога и надбавки за предыдущие налоговые годы.

Новые налоговые диапазоны и льготы обычно объявляются в бюджетном или осеннем отчете канцлера казначейства.

Ставки национального страхования и других налогов

Существуют различные ставки и надбавки для национального страхования, налога на прирост капитала и налога на наследство.

Вы можете просмотреть другие налоговые ставки и льготы.

Налог на дивиденды: порядок налогообложения дивидендов

Перейти к содержанию руководства

Вы можете получать дивиденды, если владеете акциями компании.

Вы можете получать дивиденды каждый год без уплаты налогов.

Вы не платите налог с любого дохода в виде дивидендов, который подпадает под ваше личное пособие (сумма дохода, который вы можете получать каждый год без уплаты налога).

Вы также ежегодно получаете пособие в виде дивидендов. Вы платите налог только с любого дохода в виде дивидендов, превышающего надбавку на дивиденды.

Вы не платите налог на дивиденды по акциям МСА .

Резерв на дивиденды

| Налоговый год | Резерв на дивиденды |

|---|---|

| С 6 апреля 2023 г. по 5 апреля 2024 г. | 1000 фунтов стерлингов |

с 6 апреля 2022 г. по 5 апреля 2023 г. по 5 апреля 2023 г. | 2000 фунтов стерлингов |

| с 6 апреля 2021 г. по 5 апреля 2022 г. | 2000 фунтов стерлингов |

| с 6 апреля 2020 г. по 5 апреля 2021 г. | 2000 фунтов стерлингов |

| С 6 апреля 2019 г. по 5 апреля 2020 г. | 2000 фунтов стерлингов |

| С 6 апреля 2018 г. по 5 апреля 2019 г. | 2000 фунтов стерлингов |

| С 6 апреля 2017 г. по 5 апреля 2018 г. | 5000 фунтов стерлингов |

| С 6 апреля 2016 г. по 5 апреля 2017 г. | 5000 фунтов стерлингов |

Правила для дивидендов до 6 апреля 2016 г. отличаются.

Расчет налога на дивиденды

Размер налога, который вы платите с дивидендов сверх надбавки на дивиденды, зависит от вашей группы подоходного налога.

| Налоговая группа | Ставка налога на дивиденды сверх надбавки |

|---|---|

| Базовая ставка | 8,75% |

| Высшая ставка | 33,75% |

| Дополнительная ставка | 39,35% |

Чтобы определить свою налоговую группу, добавьте общий доход в виде дивидендов к прочему доходу. Вы можете платить налог по нескольким ставкам.

Вы можете платить налог по нескольким ставкам.

Пример

Вы получаете дивиденды в размере 3000 фунтов стерлингов и заработную плату в размере 29 570 фунтов стерлингов в налоговом году с 2022 по 2023 год.

Это дает вам общий доход в размере 32 570 фунтов стерлингов.

У вас есть личное пособие в размере 12 570 фунтов стерлингов. Вычтите это из своего общего дохода, чтобы оставить налогооблагаемый доход в размере 20 000 фунтов стерлингов.

Это базовая ставка налога, поэтому вы будете платить:

- 20% налог на 17 000 фунтов стерлингов заработной платы

- отсутствие налога на дивиденды в размере 2000 фунтов стерлингов из-за надбавки на дивиденды

- 8,75% налог на дивиденды в размере 1000 фунтов стерлингов

Уплата налога с дивидендов в размере до 10 000 фунтов стерлингов

Сообщите HMRC по телефону:

- , позвонив по телефону доверия

- с просьбой HMRC изменить ваш налоговый код — налог будет вычтен из вашей заработной платы или пенсии

- , указав его в своей налоговой декларации по самооценке, если вы уже заполнили ее в

.

Leave a Reply