Налоги Америки — Налоги в мире

Налоговая система США

Налоговая система США считается одной из наиболее развитых систем налогообложения. США — страна, ориентирующаяся на либеральную модель экономики и являющаяся федеративным государством. Здесь используется трехуровневая налоговая система: федеральные налоги, налоги штатов, местные налоги.

Органом, занимающимся администрированием налогов в Соединенных Штатах, является Служба внутренних доходов (Internal Revenue Service, IRS), являющаяся самым крупным структурным подразделением Министерства финансов США. Их сайт — https://www.irs.gov/. В подаче налогов есть столько тонкостей (рядовой обыватель с ними сталкивается редко, но случается), что просто сайтом не ограничиться: есть специальная профессия “налоговый консультант”, которые разбираются во всех пунктах и тонкостях тысяч и тысяч правил и специальных случаев.

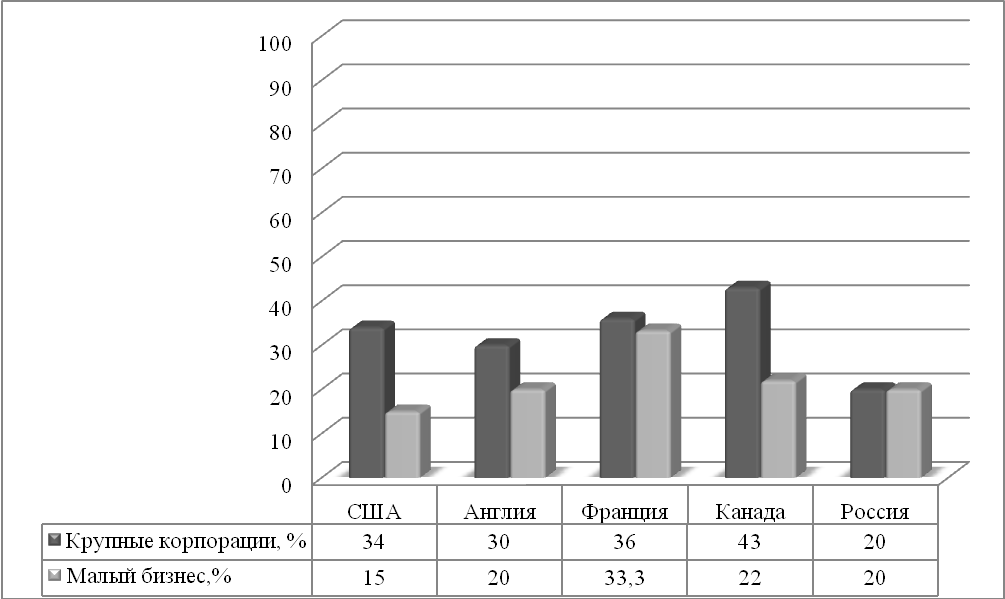

Специфика состава и структуры налоговой системы США определяется масштабами использования всех видов прямого налогообложения. В системе налогообложения США параллельно используются основные виды налогов по всем уровням властных полномочий. Так, население уплачивает 3 подоходных налога, 3 налога на прибыль с корпораций, 2 поимущественных и т.д.

В системе налогообложения США параллельно используются основные виды налогов по всем уровням властных полномочий. Так, население уплачивает 3 подоходных налога, 3 налога на прибыль с корпораций, 2 поимущественных и т.д.

Главой налоговой службы США на сегодняшний момент является Джон Коскинен.

Глава IRS Джон Коскинен

Основную часть доходов федерального бюджета составляет подоходный налог с населения (income tax), субъектами которого выступают физические лица, индивидуальные предприятия и партнерства, не имеющие статуса юридического лица.

Подсчет выполняется в 3 этапа:

- Подсчитывается валовой доход, который может состоять из; заработной платы, аннуитета, пенсии, алиментов, доходов по ценным бумагам, вознаграждений, бонусов, ренты и роялти, фермерского дохода, социального пособия и пособия по безработице, стипендии, доходов от трастовых операций и недвижимости и т. д.

- Валовой доход корректируется за счет вычетов из него разрешенных затрат и льгот. К ним относятся торговые или производственные затраты, убытки от продажи или обменных операций с ценными бумагами, пенсионные взносы лиц, уплаченные алименты, авансовые налоговые взносы и т.

д.

д. - Из суммы скорректированного валового дохода исключаются классифицированные, или стандартные, вычеты. Полученная величина является налогооблагаемым доходом. К основным вычетам относятся: необлагаемый минимум на каждого иждивенца налогоплательщика; стандартные скидки, дополнительные скидки для лиц старше 65 лет и инвалидов; расходы по переезду на новое место жительства, связанному с повышением квалификации; командировочные, благотворительные взносы и др. Указанные вычеты могут производиться в размере не более 50% с откорректированного валового дохода, а оставшиеся 25% могут быть вычтены из доходов в течение 5 лет.

Еще один важнейший налог в системе подоходного обложения — налог на прибыль корпораций (corporation income tax), претерпевший существенные изменения в результате известных налоговых реформ 1980-1990х гг. Главным принципом налогообложения корпораций в США является взимание налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога являются, прежде всего акционерные компании. Примерно 85% налога взимается на федеральном уровне, а 15% — штатами и местными органами власти.

Примерно 85% налога взимается на федеральном уровне, а 15% — штатами и местными органами власти.

Объект обложения определяется в 3 этапа:

- Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов.

- Из валового дохода вычитаются: заработная плата работников, расходы на ремонт, безнадежные долги, рентные платежи, уплаченные местные и штатные налоги, амортизация, проценты за кредит, расходы на рекламу, взносы в пенсионные фонды, убытки от стихийных бедствий, благотворительные взносы, операционные убытки, расходы на НИОКР, расходы на капитальный ремонт и т. д. В налоговом законодательстве тщательно оговариваются все расходы, которые можно включать в издержки производства при определении корпорационного налога. Международные стандарты, лежащие в основе этих законов, имеют достаточно либеральный характер. Как правило, в индивидуальный перечень разрешается включать все затраты компании, связанные с ее текущей производственно-коммерческой деятельностью.

Ограничения незначительны и в основном касаются запрета на включение в издержки «чрезмерных» представительских расходов.

Ограничения незначительны и в основном касаются запрета на включение в издержки «чрезмерных» представительских расходов. - После вычета из валового дохода издержек, дополнительных расходов и уплаченных налогов из него вычитают те льготы, которые направлены непосредственно на уменьшение налогооблагаемой прибыли. Заключительный этап связан с решением проблем двойного обложения той части прибыли, которая направляется на выплату дивидендов.

Налоговые льготы

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю.

После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна. Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%. Фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $ 100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%.

Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $ 100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%.

Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tax), то они имеют тенденцию к росту. Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (12%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.

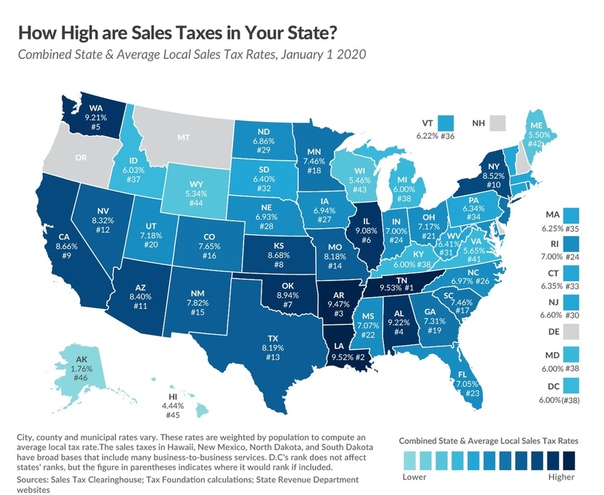

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 48%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога. При этом в них имеется своя форма налоговой декларации, а суммы уплаченного налога штата вычитаются при определении обязательств субъектов налогообложения по федеральному налогу.

Личный подоходный налог

Самый крупный источник доходов федерального бюджета. Взимается он с личного дохода населения, включая доход от индивидуального бизнеса. Подоходный налог предполагает наличие необлагаемого минимума и определенных скидок, а также разнообразных личных расходов (например, транспортные издержки, взносы в благотворительные фонды, расходы по уходу за детьми, расходы на медицинское обслуживание в определенных пределах и др.). Ставки налога прогрессивные, после реформы Клинтона они составляют для семейных пар: при доходе до 36,9 тыс. долл. — 15 %; 36,9 — 89,2 тыс. долл. — 28 %; 89,2 — 140 тыс. долл. — 31 %; 140 — 250 тыс. долл. — 36 %; свыше 250 тыс. долл. — 39,6 %.

Взимается он с личного дохода населения, включая доход от индивидуального бизнеса. Подоходный налог предполагает наличие необлагаемого минимума и определенных скидок, а также разнообразных личных расходов (например, транспортные издержки, взносы в благотворительные фонды, расходы по уходу за детьми, расходы на медицинское обслуживание в определенных пределах и др.). Ставки налога прогрессивные, после реформы Клинтона они составляют для семейных пар: при доходе до 36,9 тыс. долл. — 15 %; 36,9 — 89,2 тыс. долл. — 28 %; 89,2 — 140 тыс. долл. — 31 %; 140 — 250 тыс. долл. — 36 %; свыше 250 тыс. долл. — 39,6 %.

Налог на прибыль также взимается почти во всех штатах и не столько имеет фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию. Практически во всех штатах взимается налог на имущество, который уплачивают как физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по безработице.

Как подаётся декларация?

Подаётся она в начале каждого года: начиная с 1 января и крайний срок — 15 апреля.

Всего лишь нужно выбрать налоговую форму (их существует несколько, в зависимости от вашей ситуации), посчитать немного на калькуляторе, заполнить эту форму, приложить какие-то документы, если необходимо — и отослать в IRS.

Можно распечатать нужную форму, заполнить её от руки и отослать по почте, а можно подавать её в электронном виде на сайте IRS, а можно воспользоваться теми же многочисленными сервисами, за небольшую плату ($10-40)

Наряду со штатами в качестве административных образований в США насчитывается почти 85 тыс. районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на графства, в них существует примерно 20 тыс. муниципалитетов. Графства, муниципалитеты, тауншипы (специфические территориальные образования) имеют свои органы управления, являющиеся правительствами общего назначения и предоставляющие свои услуги в пределах данной территории. Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

Налог на прибыль корпораций

Это налог на доходы акционерных обществ. Широкое распространение налог получил после Второй мировой войны. Обложению подлежит чистая прибыль, то есть валовая прибыль, уменьшенная на сумму разрешенных вычетов и налоговых льгот. Налог является прогрессивным. Этот налог взимается ступенчато, что имеет большое значение для малых и средних предприятий с невысокими валовыми доходами. Фирма платит 15 % за первые 50 тыс. долл. налогооблагаемого дохода, 25 % за последующие 25 тыс. долл., 34 % за следующие 25 тыс. долл., 39 % за следующие 235 тыс. долл., и при превышении дохода 335 тыс. долл. фирма будет платить 34%.

Налоговые системы развитых стран используют налоги в качестве средства поддержания и стимулирования бизнеса. С этой целью существуют определенные льготы для предпринимателей. Важнейшими льготами являются: ускоренная амортизация, инвестиционный налоговый кредит и скидка на «истощение недр».

Система налоговых кредитов

Система налоговых кредитов является одной из наиболее распространенных льгот бизнесу. Этим термином принято обозначать вычеты, которые производятся непосредственно из начисленной суммы налога, в отличие от вычетов и исключений, разрешенных при определении налоговой базы. Различают три части инвестиционного кредита: регулярный налоговый кредит (стимулирует частные вложения), инвестиционный налоговый кредит на восстановление старых зданий и энергетический налоговый кредит. Опыт показал, что его отмена уменьшает инвестиции и конкурентоспособность, что замедляет экономический рост.

Органы местного самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых источников, во многом однотипных с налогами штатов. Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для определения этого налога является оценочная стоимость собственности. Почти в половине штатов взимается лестным налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

Почти в половине штатов взимается лестным налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

Косвенные налоги

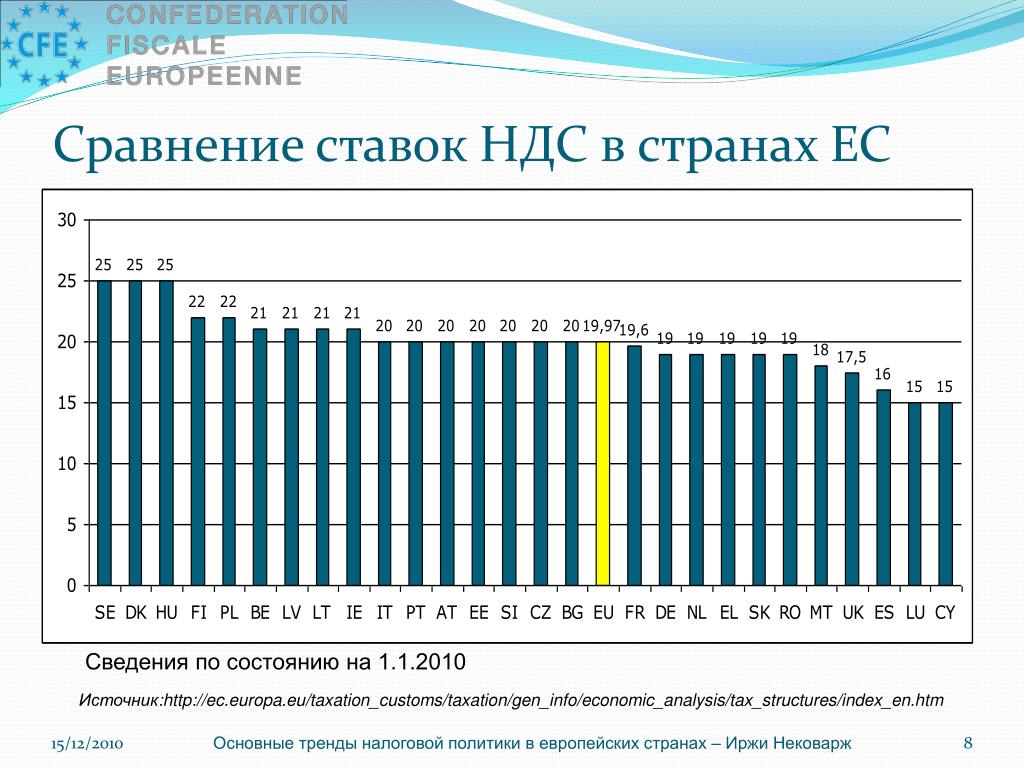

Занимают в США значительно меньшую долю по сравнению с прямыми. Среди косвенных налогов предпочтение отдается налогу с продаж и акцизам. Акцизы вводятся на определенные товары. На федеральном уровне — на алкогольные напитки, на табачные изделия, телефонные переговоры, авиабилеты и др. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.

Структура налоговых поступлений в США, % к итогу

| Уровень налогообло- жения | Подоход- ный налог с физиче- ских лиц | Налог с корпораций | Социальное страхование | Акцизы | Налог на имущество | Прочие | Итого |

| Федеральный | 50 | 6 | 34 | 8 | — | 2 | 100 |

| Штаты | 21 | 6 | 27 | 37 | 1 | 9 | 100 |

| Местный | 4 | 1 | 6 | 14 | 71 | 4 | 100 |

| Все уровни | 37 | 6 | 27 | 15 | 10 | 4 | 100 |

Налогообложение иностранцев, являющихся постоянными жителями США

Облагаемый налогом доход (Taxable Income)

Доход иностранцев, являющихся постоянными жителями США, обычно облагается налогом в том же порядке, что и доход граждан США. Если вы – иностранец, являющийся постоянным жителем США, вы должны указывать в подоходной налоговой декларации, подаваемой в США, все доходы от процентов, дивидендов, заработной платы или прочей компенсации за услуги, от сдачи недвижимости в аренду или от роялти, а также другие виды доходов. Вы должны указывать соответствующие суммы независимо от того, расположены ли источники дохода в США или за их пределами.

Если вы – иностранец, являющийся постоянным жителем США, вы должны указывать в подоходной налоговой декларации, подаваемой в США, все доходы от процентов, дивидендов, заработной платы или прочей компенсации за услуги, от сдачи недвижимости в аренду или от роялти, а также другие виды доходов. Вы должны указывать соответствующие суммы независимо от того, расположены ли источники дохода в США или за их пределами.

Налоговые ставки (Tax Rates)

Иностранцы, являющиеся постоянными жителями США, обычно облагаются налогом по той же ставке, что и граждане США. Это означает, что доход, получаемый ими во всем мире, подлежит налогообложению в США и должен указываться на подаваемой ими в США налоговой декларации. Доход иностранцев, являющихся постоянными жителями США, обычно облагается налогом по той же прогрессирующей шкале, что и доход граждан США. Иностранцы, являющиеся постоянными жителями США, используют ту же таблицу для расчёта налогов (Tax Table) и те же графики налоговых ставок (Tax Rate Schedules), приведенные в инструкциях к налоговым формам 1040 и 1040-SR.

Статус налогоплательщика (Filing Status)

Иностранцы, являющиеся постоянными жителями США, могут пользоваться теми же статусами налогоплательщика, что и граждане США. Вам разрешено указывать те же вычеты, что и гражданам США, если вы в течение всего налогового года были иностранцем, являющимся постоянным жителем США. Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации о том, как указывать разрешенные вам вычеты.

Указание части дохода отдельного лица, не облагаемого налогами (Claiming Exemption)

Для налогового года, берущего начало после 31 декабря 2017 года вы не можете указывать части дохода отдельных лиц, не облагаемых налогами, для себя, своей(-го) супруги(-а) и своих иждивенцев. Для дополнительной информации обратитесь к Публикации № 501 «Иждивенцы, стандартный вычет и информация о подаче налоговой декларации» (Английский) и к странице «Постоянные жители США – упразднение части дохода отдельного лица, не облагаемая налогом» (Английский).

ВНИМАНИЕ (Caution): для того, чтобы быть указанным в качестве иждивенца, ваш(-а) супруг(-а) и иждивенцы должны иметь номер социального обеспечения (Social Security number) или индивидуальный номер налогоплательщика (Individual Taxpayer Identification Number).

Вычеты (Deductions)

Иностранцы, являющиеся постоянными жителями США, могут указывать те же постатейные вычеты, что и граждане США, используя приложение (Schedule) A к налоговым форме формам (Form) 1040 и 1040-SR. В число этих вычетов входят вычеты за расходы на медицинское и стоматологическое обслуживание, подоходные налоги штата и местные подоходные налоги, налоги на недвижимость, выплачиваемые по ипотечной ссуде на жилье проценты, взносы на благотворительность, и потери от травм и хищений.

Если вы не указывайте свои вычеты постатейно, вы можете указать стандартный вычет, соответствующий вашему статусу налогоплательщика. Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации.

Налоговые зачеты (Tax Credits)

Иностранцы, являющиеся постоянными жителями США, обычно указывают налоговые зачёты и отчитываются об уплате налогов, включая удержанные налоги, согласно тем же правилам, что и гражданe США. Вот некоторые из тех налоговых зачётов, которые вы, возможно, можете указать: зачёт за уход за ребёнком или иждивенцем (child and dependent care credit), зачёт для престарелых лиц и инвалидов (credit for the elderly and disabled), налоговый зачёт за ребенка (child tax credit), зачёты за расходы на образование (education credits), зачёт за зарубежный налог (foreign tax credit), зачёт за заработанный доход (earned income credit) и зачёт за усыновление или удочерение (adoption credit). Обратитесь к налоговым формам 1040, 1040-SR (Английский) и инструкциям к налоговым формам 1040 и 1040-SR для дополнительной информации.

Формы и сроки подачи (Form and Due Dates)

Иностранцы, являющиеся постоянными жителями США, должны подавать налоговую форму (Form) 1040, «Индивидуальная налоговая декларация в США» (U. S. Individual Income Tax Return) или налоговую форму 1040-SR, «Налоговая декларация для пожилых людей» (U.S. Tax Return for Seniors)(Aнглийский) по адресу, указанному в инструкциях по заполнению этих форм. Срок подачи налоговой декларации и уплаты налогов – 15 апреля года, следующего за годом, за который подаётся налоговая декларация. Вы автоматически имеете право на продление срока подачи налоговой декларации до 15 июня, если основное место ведения вами коммерческой деятельности и место вашего проживания по состоянию на 15 апреля находятся за пределами территории США и Пуэрто-Рико. Вы можете автоматически получить право на продление срока подачи налоговой декларации до 15 октября, подав до 15 апреля (или до 15 июня, если имеете право на таковое продление срока подачи налоговой декларации) включительно форму 4868 (Form 4868, Application for Automatic Extension of Time to File U.S. Individual Income Tax Return). Дополнительная информация приведена в инструкциях по заполнению той формы, которую вы подаёте.

S. Individual Income Tax Return) или налоговую форму 1040-SR, «Налоговая декларация для пожилых людей» (U.S. Tax Return for Seniors)(Aнглийский) по адресу, указанному в инструкциях по заполнению этих форм. Срок подачи налоговой декларации и уплаты налогов – 15 апреля года, следующего за годом, за который подаётся налоговая декларация. Вы автоматически имеете право на продление срока подачи налоговой декларации до 15 июня, если основное место ведения вами коммерческой деятельности и место вашего проживания по состоянию на 15 апреля находятся за пределами территории США и Пуэрто-Рико. Вы можете автоматически получить право на продление срока подачи налоговой декларации до 15 октября, подав до 15 апреля (или до 15 июня, если имеете право на таковое продление срока подачи налоговой декларации) включительно форму 4868 (Form 4868, Application for Automatic Extension of Time to File U.S. Individual Income Tax Return). Дополнительная информация приведена в инструкциях по заполнению той формы, которую вы подаёте.

Как результаты выборов в США влияли на налоговую систему страны

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

Налоги в США: обзор — IQ DECISION

Налоговая система США характеризуется всесторонностью и внушительным объемом нормативов. Тем, кто планирует открыть бизнес в данной юрисдикции, мы предлагаем на наглядных примерах изучить какие налоги для компаний в США. Прежде чем перейти к процентам, для начала рассмотрим структуру налоговой системы Штатов. Вся система разделена на 3 уровня: федеральный, региональный и местный (на уровне городов или районов штата). В некотором смысле, она схожа с «кантонной» швейцарской системой, однако не является ее прямым аналогом. Наглядно иллюстрирует структуру системы следующая таблица (таб. 1).

| Федеральные | Подоходный налог с физических лиц |

| Корпоративный налог | |

| Акцизные сборы | |

| Таможенные пошлины | |

| Налог на наследство и дарение | |

Отчисления в фонд соц. страхования страхования | |

| Региональные | Подоходный налог с физ. лиц |

| Корпоративный | |

| Налог с продаж | |

| Акцизы | |

| Налог на автотранспорт | |

| Поимущественный налог | |

| Местные | Подоходный с физ. лиц |

| Корпоративный | |

| На наследство и дарение | |

| Поимущественный налог | |

| Экологический налог |

Таб.1 «Структура налоговой системы США»

Получается, что на всех уровнях (федеральном, региональном, местном) параллельно взимаются основные виды налогов: 3 подоходных для физ. лиц, 3 корпоративных налога, 2 поимущественных и пр. В следующей таблице (таб.2) наглядно представлен процентаж (%) налоговых поступлений в казну США.

| Уровень Название налога | Федеральный | Региональный | Местный | Все уровни |

| Корпоративный налог | 6 | 6 | 1 | 5 |

| Подоходный налог с физических лиц | 50 | 21 | 4 | 37 |

Соц. страховка страховка | 34 | 27 | 6 | 27 |

| Акцизы | 8 | 37 | 14 | 15 |

| Налог на имущество | – | 1 | 71 | 10 |

| Прочее | 2 | 8 | 4 | 6 |

| Итого | 100 | 100 | 100 | 100 |

Таб. 2 «Структура налоговых поступлений (%)»

Таким образом, даже не смотря на то, что подоходный налог считается основным в налоговых системах других государств, в США его доля составляет всего 5% от всех налоговых сборов, и, соответственно всего 2.6% от общего дохода государства. А основным налогом, что наполняет бюджет, является подоходный налог с населения. Разберем оба вида налогов подробнее и по очереди.

Корпоративние налоги в США

Взимается в 44 штатах. Айова облагает компании по самой высокой ставке корпоративного налога в 12%, затем следует Пенсильвания (9. 99%), Миннесота (9.8%). Еще три штата (Аляска, Иллинойс и Нью-Джерси) и округ Колумбия взимают налог по ставке 9% и выше. В то же время, ставка Северной Каролины в 3% — самая низкая по стране, за ней следуют Северная Дакота (4.3%) и Колорадо (4.63%). Еще четыре штата облагают налогом по ставке ≤5%: Аризона (4.9%), а Миссисипи, Южная Каролина и Юта по 5%.

99%), Миннесота (9.8%). Еще три штата (Аляска, Иллинойс и Нью-Джерси) и округ Колумбия взимают налог по ставке 9% и выше. В то же время, ставка Северной Каролины в 3% — самая низкая по стране, за ней следуют Северная Дакота (4.3%) и Колорадо (4.63%). Еще четыре штата облагают налогом по ставке ≤5%: Аризона (4.9%), а Миссисипи, Южная Каролина и Юта по 5%.

Такие штаты как: Невада, Огайо, Техас, Вашингтон – вовсе отказались от подоходных налогов, в пользу налога на валовую прибыль предприятий. Стоить отметить, что эти налоги более вредны в экономическом плане. Делавэр и Вирджиния взимают налоги на валовую прибыль в дополнение к корпоративным подоходным налогам. Южная Дакота и Вайоминг не взимают ни корпоративного дохода, ни налога с валовых поступлений.

Федеральный подоходный налог выплачивают все компании. Ставка рассчитывается по одинаковому принципу, составляет 21%.

Подоходный налог с физических лиц в США

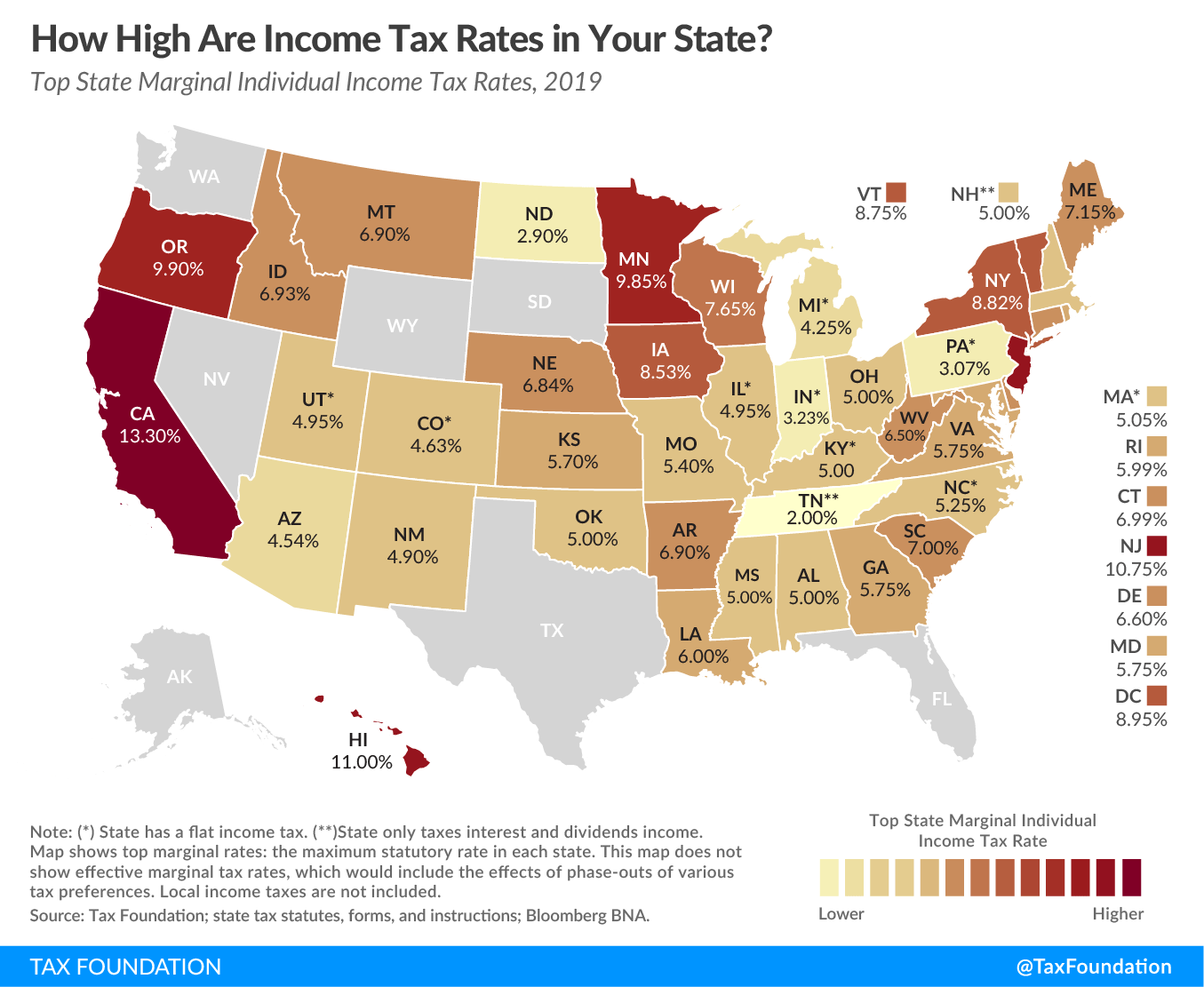

Взимается в 43-х штатах. 7 штатов не взимают никакого подоходного налога. В категорию налогоплательщиков попадают все физические лица, индивидуальные предприятия, партнерства без статуса юридического лица. Предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии.

7 штатов не взимают никакого подоходного налога. В категорию налогоплательщиков попадают все физические лица, индивидуальные предприятия, партнерства без статуса юридического лица. Предельные ставки варьируются от 2,9% в Северной Дакоте до 13,3% в Калифорнии.

Необходимо отметить, что 27 штатов и округ Колумбия имеют однонаправленные системы корпоративного налогообложения.

Интересно, что за именно население несет ответственность за подачу своих подоходных налогов, в отличие от косвенной выплаты за продажи и акцизы. Налоговый отчет подают как резиденты, так и нерезиденты (которые попадают под определенные критерии).

НДС в Штатах

Налог на добавленную стоимость (НДС) – это налог, который многие страны добавляют к стоимости товаров и услуг. Четыре штата, которые взимают НДС по нулевой ставке: Делавэр, Монтана, Нью-Хэмпшир и Орегон. На Аляске самая низкая ставка НДС – 1.76%, максимальная в Луизиане – 10.02%. Федеральное правительство не взимает налог с продаж. Только штат, округ и местные органы власти.

Только штат, округ и местные органы власти.

Другие налоги

Федеральная ставка на прирост капитала – 20%. Этот же налог необходимо выплачивать на уровне штата и местном уровне. Ставка налога на недвижимость зависит от многих факторов (семейный статус, доход, штат, город и пр.)

Присутствуют и налоги на передачу имущества, а также на табак, алкоголь и даже на экстренную связь 911. В отдельных штатах есть налог на выставки по единоборствам и боевым видам спорта (бокс, реслинг), налоги на пользование скоростными шоссе, на недвижимость, наследство или дарение, нефтяной бизнес, на передачу акций и многие, многие другие.

Налогообложение юридических лиц в США

Чтобы не запутаться во всем спектре налогов, что возможны и невозможны в США, разберем 2 основных типа компаний (корпорации и LLC), что регистрируются в Штатах, и выделим какие же налоги существуют и кому их нужно выплачивать.

- Корпорации выплачивают налог со всего дохода, полученного по всему миру.

- LLC выплачивают налоги только с тех доходов, что выручены на территории США.

Корпорации (Corporation)

В то же время корпорации делятся на 2 типа: C-корпорации и S-корпорации.

С-корпорация – юридическое лицо,которое от своего имени выплачивает корпоративный налог штату, а также налог на прибыль на федеральном уровне.

S-корпорация – юридическое лицо, которое не выплачивает налоги от своего имени. Однако налог на прибыль платят акционеры. Нерезиденты не могут быть акционерами или учредителями корпорации этого типа.

LLC (Limited Liabilities Companies)

LLC могут платить налоги как С-корпорации. То есть, от имени юридического лица выплачивать корпоративный налог штату или федеральному правительству.

Если LLC сформирована по партнерскому типу, то налоги платят владельцы компании. Такая компания не может иметь акционеров и, соответственно, выпускать акции. Нерезиденты обязаны получить идентификационный налоговый номер, стать на учет в Налоговом управлении США (IRS) и выплачивать налоги от себя.

Нерезиденты обязаны получить идентификационный налоговый номер, стать на учет в Налоговом управлении США (IRS) и выплачивать налоги от себя.

Ниже в таблице (таб.3) приведены обязательные для всех подоходные федеральные налоги.

| Доход более ($) | Но не более ($) | Налог % |

| 0 | 50 000 | 15% |

| 50 000 | 75 000 | $7 500 + 25% |

| 75 000 | 100 000 | $13 750 +34% |

| 100 000 | 335 000 | $22 250 +39% |

| 335 000 | 10 000 000 | $113 900 +34% |

| 10 000 000 | 15 000 000 | $3 400 000 +35% |

| 15 000 000 | 18 333 333 | $5 150 000 + 38% |

| 18 333 333 | – | 35% |

(Таб. 3) «Зависимость ставки налога от суммы дохода»

Обращаем ваше внимание, что вся информация в этой статье подана с ознакомительной целью, и не является консультацией.

Первая цифровая: налог на Google срывает примирение США и Европы | Статьи

Франция потребовала налоговые выплаты на сотни миллионов евро от крупнейших интернет-корпораций, устав ждать общего решения по этому вопросу от ОЭСР («клуба богатых стран»). Отмена моратория на цифровой налог может означать новую конфронтацию с США, которые и сами хотят принять меры в адрес IT-гигантов, но в штыки воспринимают аналогичные инициативы зарубежных государств. Даже после прихода к власти новой администрации в Вашингтоне ситуация едва ли поменяется сильно. В результате торговые конфликты между противоположными берегами Атлантики могут резко обостриться. Подробности — в материале «Известий».

О введении цифрового налога в Европе говорили последние несколько лет в контексте общего противостояния государств континента и крупнейших IT-корпораций («биг-тек»). За десятилетие превращения Apple, Facebook, Amazon и Google в де-факто монополистов на рынке к ним накопилось множество претензий — от злоупотреблений личными данными пользователей до опасения их влияния на формирование политики. В результате было выписано несколько штрафов, самыми большими из которых были санкции в адрес Google за монопольное положение в качестве главного поисковика и за принуждение производителей смартфонов к использованию операционной системы Android. Суммы штрафов составили €2,42 и €4 млрд соответственно.

В результате было выписано несколько штрафов, самыми большими из которых были санкции в адрес Google за монопольное положение в качестве главного поисковика и за принуждение производителей смартфонов к использованию операционной системы Android. Суммы штрафов составили €2,42 и €4 млрд соответственно.

Главным же оставался налоговый вопрос. Крупнейшие корпорации очень часто платят деньги не там, где реально работают и получают доходы, а там, где это делать выгоднее. В случае с гибкими, мобильными интернет-компаниями эта проблема актуальнее втройне, так как не всегда можно четко установить, откуда пришла выручка за тот или иной вид деятельности. Фирмы размещаются в странах, являющихся налоговыми гаванями с «дружелюбной к бизнесу» ставкой налога на прибыль (самый хрестоматийный пример — Ирландия), что позволяет им экономить огромные средства. Одна из причин, почему в последнее время повышение налогов является бесполезной, а часто и прямо вредной мерой, — именно в легкой смене неудобной юрисдикции на удобную.

Фото: REUTERS/Brendan McDermid

Согласно исследованию, проведенному в конце прошлого года Fair Tax Mark, шесть крупнейших интернет-корпораций американского происхождения смогли избежать за последнее десятилетие уплаты налогов на общую сумму в $100 млрд. Самым впечатляющим тут является «достижение» Amazon, которая при суммарной выручке в $960 млрд и чистой прибыли в 27 млрд заплатила всего лишь 3,4 млрд. Эффективная ставка для компании составила 12,7%. Для сравнения: ставка корпоративного налога в Германии равна 29,9%, во Франции — 32%, в Великобритании с ее либеральной к крупным плательщикам налоговой политикой — 19%. Из всех стран Евросоюза заметно меньше ставка налога на прибыль корпораций только в Венгрии (9%). В 2017–2018 годах Amazon (правда, в США) отличилась тем, что вообще не заплатила в федеральный бюджет ни цента.

В 2019 году пробный шар запустили именно французы. Правительство страны ввело налог со ставкой 3% для интернет-компаний, имеющих оборот внутри страны не менее €25 млн или во всем мире не менее €750 млн. Однако ближе к концу года Париж удалось убедить сесть за стол переговоров с целью выработки некоей общей программы в рамках стран ОЭСР. На взимание налога был временно введен мораторий.

Правительство страны ввело налог со ставкой 3% для интернет-компаний, имеющих оборот внутри страны не менее €25 млн или во всем мире не менее €750 млн. Однако ближе к концу года Париж удалось убедить сесть за стол переговоров с целью выработки некоей общей программы в рамках стран ОЭСР. На взимание налога был временно введен мораторий.

Дискуссия в мировом масштабе к успеху не привела. В июне текущего года США вышли из переговоров в одностороннем порядке, после чего серьезный разговор на эту тему оказался невозможен. В рамках ОЭСР предлагалось компромиссное решение, в основе которого лежали две вещи: право взимать налоги за деятельность тех или иных хайтек-корпораций на территории определенной страны и глобальная планка цифрового налога, ниже которого опускаться запрещено.

Последняя оговорка была важна для того, чтобы введение налога не превратилось в гонку за самой низкой ставкой, как это сейчас происходит с налогами в целом. Однако комбинация этих двух условий оказалась неприемлемой для Америки, и министр финансов Стивен Мнучин распорядился выйти из процесса.

Однако комбинация этих двух условий оказалась неприемлемой для Америки, и министр финансов Стивен Мнучин распорядился выйти из процесса.

Фото: Global Look Press/Keystone Press Agency/Panoramic

После этого французы немедленно отменили мораторий. Более того, к Франции присоединилась и Великобритания, которая начала разрабатывать свой проект налога. Впрочем, до 2021 года американские компании под его действие не попадут в любом случае, что дает некоторый простор для компромисса. Остальные страны пока изучают вопрос, но если переговоры не возобновятся, это будет лишь делом времени.

В свою очередь, США пригрозили Франции в случае взимания налога по итогам 2020 года жесткими ответными мерами. Первоначально планировалось вообще ввести 100-процентную пошлину на французский сыр и вино. Учитывая, что американский рынок для французских производителей «премиальных» продуктов питания и алкоголя является чуть ли не самым главным, удар мог оказаться крайне болезненным. Позже Вашингтон сменил гнев на относительную милость, пригрозив Франции 25-процентным ввозным тарифом на косметику и дамские сумочки. Общая стоимость товара, который попадет под торговые ограничения, оценивается в $1,3 млрд, что тоже не так уж и мало. По крайней мере это больше, чем французский бюджет получит от цифрового налога (около €500 млн).

Позже Вашингтон сменил гнев на относительную милость, пригрозив Франции 25-процентным ввозным тарифом на косметику и дамские сумочки. Общая стоимость товара, который попадет под торговые ограничения, оценивается в $1,3 млрд, что тоже не так уж и мало. По крайней мере это больше, чем французский бюджет получит от цифрового налога (около €500 млн).

Европейский союз, в свою очередь, выступает с заявлениями, в которых обещает защитить Францию, если США все-таки пойдут до конца со своими контрмерами, — еще в 2019 году об этом прямо говорил председатель Еврокомиссии Дональд Туск. При таких обстоятельствах эскалация торгового конфликта неизбежна.

Президент США Дональд Трамп и избранный кандидат в президенты США Джо Байден

Фото: Global Look Press/Keystone Press Agency/Kevin Dietsch/Pool Via Cnp

Победа Джо Байдена на выборах президента США многими оптимистами воспринималась как достаточное условие нормализации торгово-экономических отношений между Америкой, Европой и, возможно, Китаем. Но сейчас в этом есть серьезные сомнения. Скорее всего, администрация Дональда Трампа все-таки введет пошлины до передачи полномочий. Отменить какие-то ограничительные меры всегда сложнее, чем просто их не вводить. Достаточно посмотреть на ситуацию с экономическими санкциями ЕС в отношении России. Они мало кому нравятся, но раз за разом европейцы голосуют за их сохранение. Конкретно в случае с США по поводу одностороннего введения налога есть довольно твердый двухпартийный консенсус. К примеру, в сенате предполагаемый цифровой налог Лондона осудили и демократы, и республиканцы.

Но сейчас в этом есть серьезные сомнения. Скорее всего, администрация Дональда Трампа все-таки введет пошлины до передачи полномочий. Отменить какие-то ограничительные меры всегда сложнее, чем просто их не вводить. Достаточно посмотреть на ситуацию с экономическими санкциями ЕС в отношении России. Они мало кому нравятся, но раз за разом европейцы голосуют за их сохранение. Конкретно в случае с США по поводу одностороннего введения налога есть довольно твердый двухпартийный консенсус. К примеру, в сенате предполагаемый цифровой налог Лондона осудили и демократы, и республиканцы.

Отметим, что в США обе партии относятся с большим недоверием к деятельности компаний «биг-тека». Против Google уже инициировано расследование о нарушении антимонопольного законодательства, на очереди схожие иски и против других гигантов. Наказание европейцев за попытку сбора налогов с этих корпораций выглядит странно, но вполне укладывается в политику США к крупному национальному бизнесу в последние годы — «Америка в первую очередь». Предпосылки к тому, что администрация Байдена в этом отношении что-то поменяет, совсем не очевидны — в конце концов один из столпов программы демократического кандидата недвусмысленно выражался в лозунге «Покупай американское».

Предпосылки к тому, что администрация Байдена в этом отношении что-то поменяет, совсем не очевидны — в конце концов один из столпов программы демократического кандидата недвусмысленно выражался в лозунге «Покупай американское».

Цифровые налоги будут неизбежно внедряться разными странами мира. Пандемия только усиливает гнев на представителей «биг-тека». По факту они оказались первыми ее бенефициарами, так как огромное количество людей ушло в онлайн, и значение интернета выросло. Между тем платить с этих сверхприбылей деньги они не торопятся. Но в отсутствие единой политики такие налоги будут только провоцировать США на асимметричные ответы и, соответственно, обострять разгорающуюся глобальную торговую войну.

Скрытые риски американских ETF

Многие российские инвесторы верят, что американские ETF эффективнее и дешевле, чем их европейские собратья. Действительно, американские ETF обычно могут похвастаться более низкой комиссией по сравнению с европейскими аналогами, но при этом не пользуются популярностью у инвесторов в ЕС, вынуждая американских провайдеров создавать биржевые фонды по европейскому праву и уже с этими инструментами бороться за сердца и кошельки европейских инвесторов. Почему так происходит и чего стоит опасаться инвесторам из России при инвестициях в американские ETF? Материал подготовлен по материалам деловых СМИ и профильных изданий, в первую очередь использованы статьи Bloomberg.

Почему так происходит и чего стоит опасаться инвесторам из России при инвестициях в американские ETF? Материал подготовлен по материалам деловых СМИ и профильных изданий, в первую очередь использованы статьи Bloomberg.

Анализ подтверждает старую истину: бесплатный сыр бывает только в мышеловке. Американские ETF в нагрузку к преимуществам «награждают» инвестора и букетом рисков. Рискам заморозки активов, применения FATCA, неприменимости соглашений о двойном налогообложении. Но все это есть и в случае торговли обыкновенными американскими акциями. Есть и специфические американские ETF-риски, возникшие в результате порочной практики ухода от налогов, придуманной в начале 2000-х юристами Vanguard — пионера индексного инвестирования. Сейчас это второй по размеру ETF-провайдер в мире (рыночная доля — 19,9%).

Компания Vanguard оставалась вне рынка ETF, пока в 2000 году не запатентовала элегантный способ избегать уплаты налогов в своих традиционных фондах за счет использования ETF. Расскажем, как это происходило и почему инвесторам стоит опасаться инвестиций в американские ETF.

Расскажем, как это происходило и почему инвесторам стоит опасаться инвестиций в американские ETF.

Особенности налогообложения прироста стоимости (capital gain) в США и налоговые лазейки для ETF

Мы привыкли считать российскую налоговую систему сложной и запутанной, однако на фоне американской российские и европейские мытари демонстрируют чудеса клиентоориентированности. Например, если инвестор покупает паи российского ПИФа или акции европейского ETF, то у него возникает обязательство заплатить налог на прирост стоимости в момент продажи инвестиций по цене выше цены приобретения (налогов на рост стоимости активов внутри фонда не возникает). В США все по-другому.

Чтобы понять, как этот же процесс устроен в США, представьте себе инвестора, который владеет портфелем акций. Если цена продажи хотя бы одной акции оказалась выше, чем цена приобретения, то разница между ценами продажи и покупки формирует налогооблагаемую базу. Причем из-за того, что упаковка инвестиционного продукта в соответствии с американскими законами не должна влиять на налогообложение, владение акциями через взаимный фонд не меняет положения инвестора (pass-through). Если фонд (классический или ETF) продает акцию с прибылью, то в годовой налоговой отчетности инвестора появляется база для уплаты налога, причем инвестор должен будет уплатить его в том же году, когда возник прирост капитала.

Если фонд (классический или ETF) продает акцию с прибылью, то в годовой налоговой отчетности инвестора появляется база для уплаты налога, причем инвестор должен будет уплатить его в том же году, когда возник прирост капитала.

Благодаря крошечной лазейке в налоговом законодательстве США, ETF почти всегда избегают налогооблагаемых событий. Дело в том, что налоговое законодательство США позволяет инвестиционным фондам исключить из налогооблагаемой базы те активы, которые были использованы для погашения акций в натуре. Данное правило применимо как к ETF, так и к классическим фондам. Естественно, традиционные фонды редко могут воспользоваться этим преимуществом, так как их инвесторы при погашении стремятся получить деньги.

ETF же постоянно используют данную возможность, так как не работают напрямую с частными инвесторами, а имеют дело исключительно с авторизованными участниками. Это финансовые компании, брокеры, которые имеют право подписываться или погашать акции ETF на первичном рынке за счет обмена корзины ценных бумаг, составляющих фонд, на акции самого ETF. Сделки с конечными инвесторами происходят на вторичном рынке (как правило, на бирже) за деньги и не провоцируют налоговых последствий для фонда.

Сделки с конечными инвесторами происходят на вторичном рынке (как правило, на бирже) за деньги и не провоцируют налоговых последствий для фонда.

Именно креативная работа с авторизованными участниками обеспечивает американским ETF возможность получить налоговые выгоды. Вот как это работает: в обмен на акции фонда, полученные от погашающего авторизованного участника, фонд может поставить ему такие бумаги, по которым накоплена максимальная налоговая база. Если же фонд хочет еще сильнее снизить текущую налоговую нагрузку и полностью исключить налоговую базу для инвесторов в фонды, то он может организовать необходимые подписки и погашения, которые получили название heartbeat trades (также известные как сделки «на раз-два»). Сделки «на раз-два» выглядят следующим образом: ETF-провайдер просит дружественного авторизованного участника (чаще всего американский банк) «подержать» свои бумаги в фонде день или два, а потом запросить погашение и забрать более ранние бумаги из фонда и тем самым вывести их из-под налогообложения.

Естественно, критики называют такую схему переноса налоговых обязательств на будущее нарушением налогового законодательства. Тем не менее, когда речь идет о классическом ETF-провайдере, где операции подписки/погашения в натуре являются фундаментальной особенностью, к ним вряд ли могут возникнуть претензии. Однако Vanguard, запустив свою гибридную ETF-платформу в 2000 году, пошел в своих налоговых инновациях намного дальше. И, как считают критики, заложил мину замедленного действия под вложениями долгосрочных инвесторов.

Суть налоговых инноваций Vanguard

В 2000 году, после того как основатель компании Джек Богл отошел от операционного управления компанией, Vanguard представила новую стратегию для входа на рынок ETF, где в тот момент ключевыми игроками были State Street и iShares (сейчас является частью BlackRock). Вместо того чтобы создавать новые отдельные структуры ETF, Vanguard выпустила новые классы акций уже существующих доверительных фондов в форме ETF. При такой конструкции нет сегрегации активов между фондом и ETF на один и тот же индекс.

При такой конструкции нет сегрегации активов между фондом и ETF на один и тот же индекс.

Подобная стратегия выхода на рынок выглядела вполне оправданной, так как позволяла инвесторам, которые предпочитали ETF, просто конвертировать паи традиционных фондов в акции биржевых. Этот кульбит позволил Vanguard сразу выйти в лидеры рынка, а также использовать многолетнюю историю существования фондов и эффект масштаба для ценовой конкуренции с лидерами рынка. Для того чтобы не допустить возможности копирования данной схемы создания ETF-бизнеса с нуля, в 2001 году Vanguard запатентовала эту схему в Патентном бюро США.

На самом деле широко разрекламированные преимущества подобной формы создания ETF лишь вишенка на торте, так как основная мотивация такого структурирования связана с возможностью переноса налоговых преимуществ ETF на классические фонды и, как следствие, с возможностью для инвесторов в классические фонды Vanguard получить беспроцентный налоговый кредит от налоговой службы США (естественно, возможность для держателей паев классических фондов означает риск для инвесторов в ETF).

Первым фондом, где была применена новая схема, стал Vanguard Total Stock Market Index Fund. Держатели паев фонда с 2001 года перестали видеть налогооблагаемый прирост капитала. И это несмотря на то, что собственно фонд прирастал на миллиарды долларов. К 2011 году Vanguard распространил эту практику еще на 14 своих фондов акций. В совокупности эти фонды принесли 191 млрд долларов прибыли, но при этом у фондов появилась возможность декларировать нулевую налоговую базу по налогу на прирост капитала.

Это не означает, что инвестор никогда не заплатит налогов, — просто уплата налогов будет существенно отодвинута по времени. Вот как это работает: Vanguard запускает «сестринский ETF» как дополнительный класс акций к уже существующему классическому фонду, а затем ETF «вытягивает» определенные сильно подорожавшие бумаги из фонда без удержания налога, используя «сделки на раз-два», о которых мы писали выше. Такие операции с легкой руки представителей индустрии получили название «налоговый диализ».

Использование данной патентованной схемы обеспечивает Vanguard колоссальное преимущество перед конкурентами. Появление ETF не только не каннибализировало существующий бизнес классических фондов Vanguard, а сделало их более привлекательными за счет описанной налоговой оптимизации.

Налоговый диализ в действии

Серия сделок Vanguard с акциями компании Monsanto в 2017 году показала «диализ» в действии. Фонд Vanguard Total Stock Market Index владел акциями компании с начала 90-х годов, за это время бумаги подорожали в 25 раз. В 2019 году агрохимический гигант был продан немецкой Bayer за 56 млрд долларов, но фонд смог избежать немедленных налоговых последствий за счет подписки на 1 млрд долларов со стороны анонимного инвестора в родственный ETF, которая через пару дней была погашена уже акциями. Со стороны это выглядело как типичная сделка «на раз-два», только очень большая по размеру (к ETF относились вложения в Monsanto на сумму 184 млн долларов, и еще около 1,1 млрд приходилось на «сестринский» взаимный фонд). Таким образом, ETF не только решил проблему собственного прироста стоимости, но и «прикрыл» своими операциями более крупный взаимный фонд и тем самым помог ему избежать налоговых последствий.

Таким образом, ETF не только решил проблему собственного прироста стоимости, но и «прикрыл» своими операциями более крупный взаимный фонд и тем самым помог ему избежать налоговых последствий.

Похожих примеров предостаточно и в других Vanguard ETF, подтверждением этому является тот факт, что объем «сделок на раз-два» в Vanguard ETF почти в два раза больше, чем у iShares (и это при том, что iShares имеет существенно большую долю глобального рынка ETF — 34%).

Возможные последствия налогового арбитража

Сейчас уже понятно, что в 2023 году, когда истечет патент Vanguard на уникальный способ создания ETF (выпуск «сестринских» классов акций), другие участники рынка начнут активно копировать эту схему. Для компаний, готовых одновременно развивать ETF и традиционные инвестфонды, возможность перенаправить часть налоговых преимуществ ETF в обычный фонд выглядит очень привлекательно.

Для Казначейства США ставки в этой игре довольно высоки. Схема «сделок на раз-два», применяемая сейчас для снижения налоговой базы в индустрии ETF размером в 4 трлн долларов и в фондах Vanguard, скоро будет распространена на всю индустрию коллективных фондов. Расширение практики «налогового диализа», без сомнения, привлечет внимание налоговых властей, которые могут запросто закрыть налоговую лазейку, что поставит всех без исключения инвесторов в американские ETF в непростое положение. За низкий TER, привлекавший внимание инвесторов, и налоговые манипуляции Vanguard, скорее всего, поплатятся инвесторы, столкнувшиеся с необходимостью вновь уплачивать налог на прирост стоимости капитала в результате операций внутри американских ETF.

Расширение практики «налогового диализа», без сомнения, привлечет внимание налоговых властей, которые могут запросто закрыть налоговую лазейку, что поставит всех без исключения инвесторов в американские ETF в непростое положение. За низкий TER, привлекавший внимание инвесторов, и налоговые манипуляции Vanguard, скорее всего, поплатятся инвесторы, столкнувшиеся с необходимостью вновь уплачивать налог на прирост стоимости капитала в результате операций внутри американских ETF.

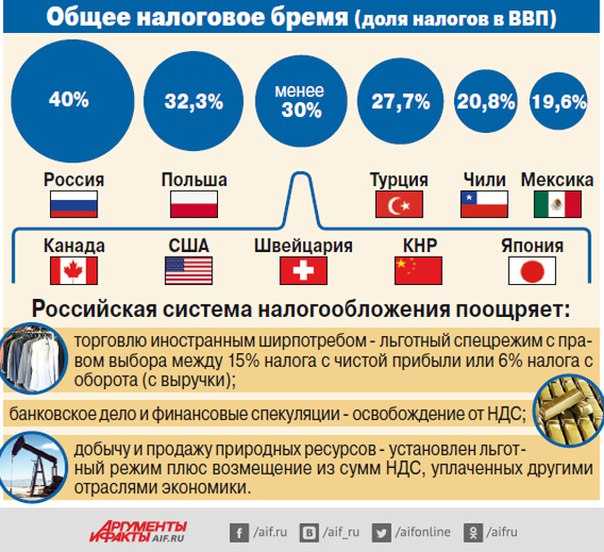

Налоговая нагрузка домохозяйств в России и США. Как сравнить несравнимое ???

Все привет!

Читатели попросили попробовать сопоставить налоговую нагрузку граждан, но задачка так сказать с «душком», ибо объективных методов сравнения нет и быть не может ввиду принципиально разного подхода к определению налоговых баз, и самих принципов налоговой системы.

Но я все же попробую.

Принципиальные различия сразу бросаются в глаза:

Россия 2014 год, Источник тут — очень рекомендую прочесть полностью, хотя я не со всем согласен, но ознакомиться стоит… (стр 125, Автор Елена Коптева)

Берем структуру налоговых доходов консолидированного бюджета в США

Теперь попробуем это все привести к единому знаменателю:

В США нет НДС, его заменяет «Налог с продаж». Как мы видим структурно этот налог с продаж выдает в консолидированный бюджет долю в 16% в США что сопоставимо с Внутренним + Импортным НДСом в России (15%).

Как мы видим структурно этот налог с продаж выдает в консолидированный бюджет долю в 16% в США что сопоставимо с Внутренним + Импортным НДСом в России (15%).

Различия в том, что Налог с продаж в США это местный налог и он варьируется от 0 до 10% по разным Штатам и городам:

И средневзвешенно составляет 7-8%, а большинство услуг, в том числе Связи и ЖКХ им вообще не облагаются.

Если в России НДС упакован в конечный ценник для потребителя, мы можем лицезреть эту сумму в фискальном чеке, то в США его вам доплюсуют на кассе в момент оплаты, удержат и переведут куда положено.

Sales Tax там администрирует конечный продавец.

В России в Чеке бывает НДС -0 (Если продавец использует режим УСН, он сам платит за Вас НДС и не выделяет его), НДС 10% за некоторорые продукты питания, и НДС-20% за большинство товаров и услуг.

Администрирование НДСа осуществляется по мере его накопленения в производственной цепочке (НДС внутренний) или У Импортера (НДС Таможенный). Часть этого НДСа не доходит до государства, а оседает в серых схемах, обьективности ради скажу что собираемость НДС сейчас почти 90%, а было 20-30 когда-то…

Часть этого НДСа не доходит до государства, а оседает в серых схемах, обьективности ради скажу что собираемость НДС сейчас почти 90%, а было 20-30 когда-то…

Не вдаваясь в детали можно это все свести к лемме1 = Товары для населения (конечного потребителя) в РФ на 12% дороже чем в США (при прочих равных условиях), а услуги дороже примерно на 18%

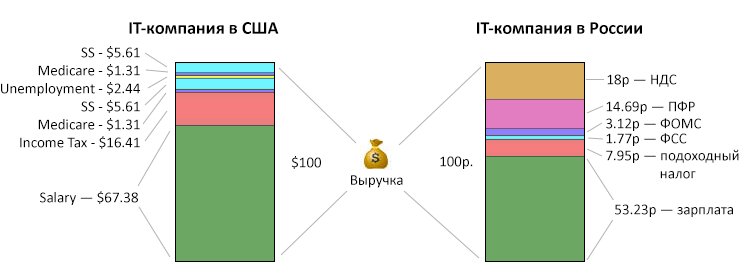

Часть вторая — основная. ПОНЯТИЕ “РАЗМЕР ОКЛАДА”

Начнём с того, что в России и в США разные понятия “размер оклада”, или зарплаты.

В США работник платит больше разных налогов со своей зарплаты, и размер оклада указывается до их вычета. В России же с зарплаты работника вычетается только подоходный налог.

Например фраза “ты будешь получать $60,000 в год” означает в этих двух странах совершенно разные количество денег, выданные на руки. От этого сильно зависит восприятие цифр, как размера самой зарплаты, так и налогов на неё.

Представим себе ситуацию: у работодателя есть бюджет на зарплату и равен он 100 монеткам. В Америке — американским, в России — русским. Какая сумма объявляется как размер оклада? Какие налоги из неё вычитаются?

В Америке — американским, в России — русским. Какая сумма объявляется как размер оклада? Какие налоги из неё вычитаются?

А Теперь третья, заключительная часть, но самая Интересная. «Классовая Несправедливость»

По мере роста дохода (номинальной з/п) в России полная налоговая нагрузка начинает сокращаться, ведь в пенсионный фонд с зарплат свыше 96 тыс руб в мес отчисляется уже не 22% а всего 10%

В США же наоборот работает прогрессивная шкала налогообложения:

| Gouvernement | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Qu. ВВП на душу населения [+] | 4 квартал 2020 г. | 9 040 евро | 13 705 евро | 4 квартал 2020 г. | кв. ВВП на душу населения [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Годовой ВВП [+] | 2019 | 2 526 615 млн евро | 18 326 738 млн евро | 2020 | Годовой ВВП [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Годовой ВВП [+] ] | 2019 | 2 830 764 млн. | 20 932 800 млн. Долл. | 2020 | Годовой ВВП [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ВВП на душу населения [+] | 2019 | 37 830 евро | 55 796 евро | 2020 | ВВП на душу населения [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ВВП на душу населения [+] | 2019 | 42,379 $ | 63,730 $ | 2020 | ВВП на душу населения [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Квартальный ВВП [+] | 605,924М. | 4,501,536 млн. Евро | 4 квартал 2020 г. | Квартальный ВВП [+] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Долг (млн евро) [+] | 2019 | 2,222,695 | 203 9000 9000 (Млн. Евро) [+] Евро) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Долг (млн. Долларов) [+] | 2019 | 2,488,307 | 23 293 464 | 2019 | Долг (млн. Долларов) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Долг (% ВВП) [+] | 2019 | 85.40% | 108,68% | 2019 | Долг (% ВВП) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Долг на душу населения [+] | 2019 | 33162 € | 63341 € | 28 2019 Долг | 28 2019 Долг | 28 2019 На душу населения [+] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Долг на душу населения [+] | 2019 | 37 125 $ | 70 917 $ | 2019 | Долг на душу населения [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дефицит (млн. Евро) [ +] Евро) [ +] | 2019 | -58 613 | -1 215 489 | 2019 | Дефицит (М.€) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дефицит (млн. Долл.) [+] | 2019 | -65 618 | -1 360 859 | 2019 | Дефицит (млн. Долл.) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дефицит (% ВВП) [+] | 2019 | -2,30% | -6,35% | 2019 | Дефицит (% ВВП) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расходы (млн евро) [+] | 2019 | 1038.013,4 | 6841095,6 | 2019 | Расходы (млн.€) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Расходы (млн. Долл. ) [+] ) [+] | 2019 | 1,162 056,0 | 7 659 277,0 | 2019 | Расходы (млн. Долл.) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расходы на образование Млн евро) [+] | 2016 | 133,559,4 | 654 617,3 | 2014 | Расходы на образование (млн евро) [+] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||