Сравнительный анализ налоговых систем Российской Федерации и Германии

В рамках мировой экономики, конкуренция государств, в сфере налогообложения, позволяет выявить наиболее приоритетные страны для привлечения транснациональных инвесторов. Именно поэтому проведение сравнительного анализа налоговых систем РФ и Германии является актуальным [3].

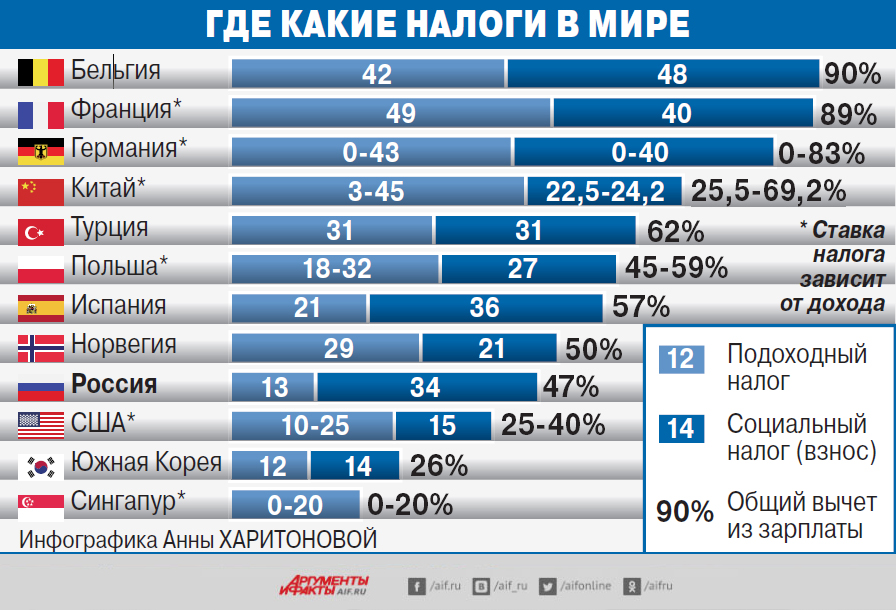

В Российской Федерации налоговая система сформировалась относительно недавно – в 1992 году, следуя за датой распада СССР. На протяжении многих лет вносились различные изменения и уточнения, на основе которых были построены базовые элементы и принципы российского налогообложения [5].

Налоговые доходы составляют около 64% от объема поступивших доходов в бюджет РФ за 2020 год. НДС служат основными источниками налогового пополнения государственной казны в России. При этом, следует уточнить, что распределение налогов в России происходит на двух уровнях: подоходный налог, налог на прибыль, налог на имущества зачисляются в консолидированные бюджеты субъектов РФ, а НДС в федеральный [4].

Однако рост налоговых доходов не является гарантом устойчивости налоговой системы государства. Это связано с проблемами, которые прослеживаются в российском налогообложении, а именно:

- преимущественно фискальный характер налогов;

- нестабильность налогового законодательства;

- отсутствие единой налоговой ставки на доходы физических лиц.

Решение этих проблем возможно в результате использования зарубежного опыта, в частности применения основных принципов налоговой системы Германии в целях реформирования налоговой системы РФ.

При рассмотрении налоговой системы в Германии следует принять во внимание, что она обладает сложной структурой, разделенной на три уровня. В этом заключается определяющая особенность немецкой системы. Распределение поступлений происходит между всеми уровнями бюджета и это позволяет выравнивать экономику федеральных земель при условии их неравномерного экономического развития. Подобная система, безусловно, носит отражение федеративного устройства Германии.

Одной из особенностью налоговой системы Германии является то, регионы с наиболее высокими доходами обязаны перечислять определенную долю денежных средств для поддержания наименее развитых земель. Это позволяет уровень развития различных регионов примерно на одинаковом уровне, а также способствует развитию различных видов деятельность, в первую очередь сельскохозяйственной.

В рамках немецкой налоговой системы функционируют многие принципы, но мы обратим внимание на один из них. Гласит он о следующем: размеры налогов должны соответствовать объему государственной поддержки, при том, что учитывается также и защита гражданина, и все прочие услуги, которые государство намерено реализовать.

Из приведенного принципа, можно сделать вывод о том, что в Германии уровень налогообложения велик, но при этом граждане данного государство получают помощь во всех сферах жизнедеятельности.

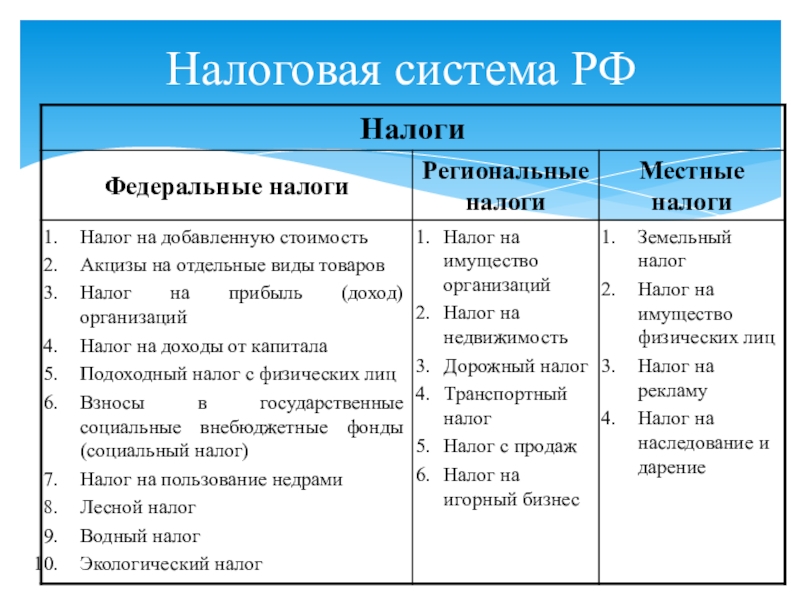

Налоги в Германии подразделяются на федеральные, земельные и муниципальные. Им соответствуют общие и собственные налоги федеральных земель, а также налоги общин. В России нет трехуровневой системы распределения, но присутствует в некотором смысле упрощенная, состоящая из двух уровней. Реализуется система по региональному и по федеральному уровням [4].

В России нет трехуровневой системы распределения, но присутствует в некотором смысле упрощенная, состоящая из двух уровней. Реализуется система по региональному и по федеральному уровням [4].

Разрыв между уровнем налогообложения и финансовыми возможностями хозяйствующих субъектов типичен для российской налоговой системы. Об этом свидетельствует высокий уровень налогового бремени, возложенного на представителей различных классов населения.

При рассмотрении сходств и различий национальных налоговых систем отметим, что для России и Германии характерны разные подходы к налогообложению. В данном случае следует уточнить, что пропорциональная система функционирует в РФ, а прогрессивная в Германии.

Налоги Германии обладают большим налоговым бременем, особенно в отношении лиц с высоким доходом. В России же налог составляет пропорциональную долю от дохода. Это твердая и неизменчивая ставка, на которую не влияет размер прибыли, будь то зарплата социального рабочего, или же прибыль от деловой сделки в десятки раз больше. Такая система предполагает, что налог вполне справедлив, уплачивается всеми, нагрузка одинакова, хотя найдется пару-тройку аргументов против данного высказывания. Это спровоцирует уменьшение налоговых поступлений в бюджет, что отразится на положении малоимущих семей, так как социальная поддержка государства черпается именно за счет этих поступлений.

Такая система предполагает, что налог вполне справедлив, уплачивается всеми, нагрузка одинакова, хотя найдется пару-тройку аргументов против данного высказывания. Это спровоцирует уменьшение налоговых поступлений в бюджет, что отразится на положении малоимущих семей, так как социальная поддержка государства черпается именно за счет этих поступлений.

Таким образом, можно сделать вывод о том, что пропорциональная система налогообложения, которая действует на территории РФ не совсем эффективна, поскольку граждане с наиболее высоким уровнем заработной платы уплачивают налог в таком же размере, что рабочие с низким уровнем дохода. Это все отражается в дискриминации по оплате труда. Отсюда делается вывод о том, что налоговая система Российской Федерации могла бы приобрести социальную направленность, которая наблюдается в Германии.

Также при рассмотрении немецкой налоговой системы, необходимо отметить, что правительство Германии очень щедры в плане льгот. Так, например, немецкие граждане, оказавшись в серьезном положении (нехватка финансов), либо же нуждающиеся в материальной помощи по иным причинам (обучение и т. д.), могут пользоваться льготами, которых в Германии хватает. В сравнении с немецкой реальностью Россия пока что отстает. Поддержка налогоплательщиков отсутствовала в своем динамичном состоянии, пока не случилась всемирная пандемия.

д.), могут пользоваться льготами, которых в Германии хватает. В сравнении с немецкой реальностью Россия пока что отстает. Поддержка налогоплательщиков отсутствовала в своем динамичном состоянии, пока не случилась всемирная пандемия.

Однако, пандемия внесла изменения в систему налогообложения РФ. Так, определенные категории освободились от уплаты платежей – это индивидуальные предприниматели, организации, которые были признаны пострадавшими от последствий пандемии, это различные компании, лица из реестра социально-ориентированных организаций, а также те, кто получает президентские гранты. Религиозные организации также оказались в их числе.

Данное решение имеет не совсем положительные стороны, это связано с тем, что освободив большую часть граждан Российской Федерации от налогового бремени, государство предрекает себя на огромную потерю доходов от налоговых поступлений, которые направлены на обеспечение денежными ресурсами государственные и муниципальные организации, такие как школы, больницы, сады и т. д.

д.

В заключение хотелось также отметить, что до недавних мировых событий, связанных с коронавирусом, порядок уплаты налогов в Российской Федерации зависел от налогового статуса, а определялся он временем нахождения человека на территории России. Срок в 183 дня был актуален для старых порядков, но все кардинально поменялось, и теперь мы можем наблюдать бесконтрольную ситуацию. «Допандемийная» Россия имела налоговую систему, в рамках которой доходы облагались 13-ной ставкой налога. Но, допустим, человек из-за коронавируса был вынужден уехать к своей семье за границу. Если он будет отсутствовать в России более полугода, то его статус резидента РФ утратит силу, а доходы станут облагаться налогом по другой ставке – 30%. Данное решение на руку государство, поскольку государственный бюджет резко возрастет за счет появившихся нерезидентов страны. Однако, если рассматривать это по отношению к гражданам, то это не весьма справедливо, поскольку ситуация с пандемией никак не зависит от них. Таким образом, от данного установления выигрывает только государство РФ.

Необходимо отметить, что немецкой налоговой системе прослеживаются и недостатки. Основной отрицательной чертой является то, что в Германии в отличие от Российской Федерации, граждане помимо подоходного налога, уплачивают ряд других налогов, например, налог на дождь, налог на гугл и т.д. Возможно, в этом плане усматривается некое положительное сравнение в пользу системы РФ.

Таким образом, рассмотрев налоговые системы Российской Федерации и Германии, были изучены положительные и отрицательные стороны систем налогообложения. Можно с уверенностью сказать о том, что налоговая система является опорой экономической системы государства. Более того при верной правовой политике эта система позволит обеспечить необходимую социальную защиту граждан.

Для качественных изменений России важно грамотно заимствовать опыт зарубежных стран, применять принципы их налоговых систем и подстраивать под российскую действительность. Безусловно, этот процесс займет длительное время.

Налоги на Мальте – все про мальтийскую систему налогообложения

Кто платит налоги на Мальте

На Мальте налоги платят люди — физические лица и компании — юридические лица. Они могут быть налоговыми резидентами Мальты и нерезидентами. От того, какой статус у человека или компании, зависит налоговая база, ставки налогов и размер вычетов.

Они могут быть налоговыми резидентами Мальты и нерезидентами. От того, какой статус у человека или компании, зависит налоговая база, ставки налогов и размер вычетов.

Налоговые резиденты. Это люди и компании, которые платят налоги на Мальте и имеют право на налоговые льготы и вычеты согласно налоговому законодательству Мальты.

Чтобы стать налоговым резидентом Мальты, нужно жить на Мальте более 183 дней в году. Компания становится налоговым резидентом Мальты, если она зарегистрирована в стране или там располагается ее главный офис.

6 месяцев в году

Нужно жить на Мальте, чтобы стать налоговым резидентом

Нерезиденты. Если инвестор проводит на Мальте меньше 183 дней в году, то налоговым резидентом не считается и не платит налоги на Мальте. Но он платит налоги на Мальте со всего дохода, полученного в этой стране: например, с зарплаты, прибыли от бизнеса или продажи активов.

Домициль — это место постоянного проживания человека. Изначально его присваивают по рождению — как правило, по домицилю отца. Человек может сменить домициль, если считает другую страну постоянным местом проживания и планирует туда вернуться, чтобы провести остаток жизни.

Изначально его присваивают по рождению — как правило, по домицилю отца. Человек может сменить домициль, если считает другую страну постоянным местом проживания и планирует туда вернуться, чтобы провести остаток жизни.

Домициль влияет на объекты налогообложения и ставки подоходного налога. Налоговый резидент с домицилем платит налоги со всего дохода, который получает на Мальте и за ее пределами. Резидент без домициля уплачивает налог только с дохода, который был получен на Мальте.

Чтобы получить домициль на Мальте нужно подтвердить намерение жить на Мальте постоянно. Например, купить недвижимость. Также важно не жить подолгу в других странах и разорвать связи с ними.

Налоги для физических лиц на Мальте

Подоходный налог для налоговых резидентов. Инвестор платит налог по ставке от 0% до 35% и имеет право вернуть часть денег. Объекты налогообложения для резидента с домицилем и для резидента без домициля отличаются.

На что распространяется подоходный налог

| Резидент с домицилем на Мальте | Резидент без домициля на Мальте |

|---|---|

| весь доход, полученный на Мальте и за ее пределами | доходы, полученные на Мальте или переведенные на Мальту |

Ставки подоходного налога и суммы налогового вычета для резидентов с домицилем и без одинаковые. Они зависят от размера и источника дохода, и семейного положения инвестора. Например, женатый бездетный мужчина с доходом от 60 000 € в год платит 35% налога и имеет право на вычет в размере 9905 €.

Они зависят от размера и источника дохода, и семейного положения инвестора. Например, женатый бездетный мужчина с доходом от 60 000 € в год платит 35% налога и имеет право на вычет в размере 9905 €.

Ставки подоходного налога и суммы вычетов для налоговых резидентов Мальты

Налоговый резидент не в браке 👨

| Годовой доход | Ставка налога | Сумма вычета |

|---|---|---|

| 0 — 9 100 € | 0% | нет вычета |

| 9 101 — 14 500 € | 15% | 1 365 € |

| 14 501 — 19 500 € | 25% | 2 815 € |

| 19 501 — 60 000 € | 25% | 2 725 € |

| от 60 001 € | 35% | 8 725 € |

Налоговый резидент в браке 👫

| Годовой доход | Ставка налога | Сумма вычета |

|---|---|---|

| 0 — 12 700 € | 0% | нет вычета |

| 12 701 — 21 200 € | 15% | 1 905 € |

| 21 201 — 28 700 € | 25% | 4 025 € |

| 28 701 — 60 000 € | 25% | 3 905 € |

| от 60 001 € | 35% | 9 905 € |

Налоговый резидент в браке и с детьми 👨👩👦

| Годовой доход | Ставка налога | Сумма вычета |

|---|---|---|

| 0 — 10 500 € | 0% | нет вычета |

| 10 501 — 15 800 € | 15% | 1 575 € |

| 15 801 — 21 200 € | 25% | 3 155 € |

| 21 201 — 60 000 € | 25% | 3 050 € |

| от 60 001 € | 35% | 9 050 € |

Минимальная сумма налога на Мальте

Иногда налоговым резидентам без домициля на Мальте нужно платить минимальный налог в размере 5000 €. Такая обязанность возникает, если выполняются два условия:

Такая обязанность возникает, если выполняются два условия:

— доход резидента не подлежит никакому другому минимальному налоговому порогу в соответствии с законодательством Мальты;

— годовой доход резидента и его супруга или супруги за пределами Мальты составил не менее 35 000 €.

В 5000 € включен любой налог, который удерживают у источника на Мальте. В эту сумму не включают налог при продаже недвижимости на Мальте.

Подоходный налог для нерезидентов. Нерезидент с домицилем платит налог на доходы, которые он получил на Мальте или перевел на Мальту. Нерезидент без домициля платит налог только на доходы и капитальную прибыль, полученные на Мальте.

Ставки подоходного налога для нерезидентов с домицилем и без одинаковы. Они зависят от уровня дохода инвестора. Для нерезидентов предусмотрены налоговые вычеты.

Подоходный налог для нерезидентов Мальты

| Годовой доход | Ставка | Вычет |

|---|---|---|

| 0 一 700 € | 0% | 0 |

| 701 一 3 100 € | 20% | 140 € |

| 3 101 一 7 800 € | 30% | 450 € |

| 7 801 € и более | 35% | 840 € |

Налог у источника на проценты, роялти и дивиденды. При распределении процентов, роялти и дивидендов нерезидентам Мальты налог у источника не платится.

При распределении процентов, роялти и дивидендов нерезидентам Мальты налог у источника не платится.

Налог у источника при выплате процентов налоговым резидентам Мальты составляет 25%. На роялти налог не распространяется.

В отношении дивидендов действует система полного вменения: акционер не платит налог на дивиденды при получении, а компания уплачивает корпоративный подоходный налог. Отдельного налога у источника при распределении дивидендов на Мальте нет.

Гербовый сбор платят при покупке недвижимости, акций, облигаций и долей в бизнесе на Мальте. Ставка гербового сбора при покупке недвижимости составляет от 5 до 7%, при покупке ценных бумаг или доли в бизнесе — от 3 до 5%.

Налог на недвижимость. На Мальте нет ежегодного налога на недвижимость. Инвестор один раз платит налог 5% при покупке и 8% при продаже объекта.

Недвижимость на Мальте: все налоги при покупке недвижимости

Обычно доход от аренды квартиры облагается налогом до 35% по стандартным ставкам. Но владелец недвижимости может применить специальную налоговую схему и платить налог с аренды в размере 15%. Сниженная налоговая ставка распространяется на все объекты, которые инвестор сдает в аренду. Вычет при сниженной ставке не предусмотрен.

Но владелец недвижимости может применить специальную налоговую схему и платить налог с аренды в размере 15%. Сниженная налоговая ставка распространяется на все объекты, которые инвестор сдает в аренду. Вычет при сниженной ставке не предусмотрен.

Апартаменты в новом жилом комплексе в Пемброке стоят от 625 000 €. Сумма налога на покупку недвижимости составляет от 31 250 €

Апартаменты в новом жилом комплексе в Пемброке стоят от 625 000 €. Сумма налога на покупку недвижимости составляет от 31 250 €

Апартаменты в новом жилом комплексе в Пемброке стоят от 625 000 €. Сумма налога на покупку недвижимости составляет от 31 250 €

Апартаменты в новом жилом комплексе в Пемброке стоят от 625 000 €. Сумма налога на покупку недвижимости составляет от 31 250 €

Апартаменты в новом жилом комплексе в Пемброке стоят от 625 000 €. Сумма налога на покупку недвижимости составляет от 31 250 €

Налоги для юридических лиц на Мальте

Компании на Мальте не платят налоги с дивидендов, процентов и роялти, которые они выплачивают нерезидентам.

Основные налоги, которые платят мальтийские компании — НДС и налог на прибыль.

НДС. Ставка НДС на Мальте составляет 18% и является одной из самых низких среди стран Евросоюза. Ниже — только в Швейцарии и Люксембурге. Средняя базовая ставка НДС в государствах Евросоюза составляет 23,1%. В России компании платят 20%.

Налог на прибыль. Ставка налога для компаний — налоговых резидентов Мальты составляет 35%. Она не зависит от суммы прибыли и распространяется на весь доход, который был получен на Мальте и за ее пределами. Акционеры могут вернуть до 100% от суммы налога.

Возврат налога на прибыль для юридических лиц

| Когда компания может вернуть налог | Какую часть налога компания возвращает |

|---|---|

| Подпадает под действие соглашения о двойном налогообложении | 2/3 |

| Получает прибыль от пассивных процентов и роялти | 5/7 |

| Получает прибыль от торговой деятельности | 6/7 |

Является холдингом, владеет долей в иностранном предприятии и относится к категории Participating Holding. | 100% |

Чтобы рассчитать возврат, налоги распределяют по пяти налоговым счетам:

- окончательный налог;

- доходы, полученные на Мальте;

- доходы за рубежом;

- прибыль от недвижимости;

- доходы, которые не облагают налогами.

Налоговый возврат можно получить только с окончательного налога и налога с доходов, полученных на Мальте.

Заявление на возврат подают после уплаты налогов. Налоговая служба рассматривает заявление 14 дней. Когда заявление одобрено, часть уплаченного налога возвращают на счет акционера.

Компании получают налоговые вычеты и платят налог в той же валюте, в которой получили доход. Это значит, что нет риска потерять деньги из-за разницы в валютных курсах.

Как не платить налоги в двух странах

Налоговый резидент Мальты получает доход в виде дивидендов и процентов в России. По налоговому законодательству обеих стран инвестор заплатил бы налог на дивиденды и в России, и на Мальте. Но на самом деле два раза платить не нужно.

Но на самом деле два раза платить не нужно.

Между Россией и Мальтой заключено Соглашение об избежании двойного налогообложения (СИДН). Оно позволяет не платить налог дважды.

Согласно СИДН, все доходы, которые переводятся в виде дивидендов или процентов из одной страны в другую, облагаются налогом 15% в стране источника дохода. То есть, в нашем примере 15% налога инвестор платит только в России при выплате дивидендов. На Мальте при зачислении дивидендов на счет в местном банке налог платить не нужно.

Ставку 15% можно снизить до 5%, если получатель дохода:

- страховое учреждение или пенсионный фонд;

- публичная компания, акции которой котируются на зарегистрированной фондовой бирже;

- Правительство страны соглашения, его политическое подразделение или местный орган власти;

- Центробанк страны соглашения.

Как законно жить на Мальте, чтобы стать налоговым резидентом

Обычная туристическая виза не позволяет проводить на Мальте 183 дня в году. Для проживания в стране нужен вид на жительство, ПМЖ или гражданство.

Для проживания в стране нужен вид на жительство, ПМЖ или гражданство.

Вид на жительство на Мальте можно получить за 3—4 месяца, если участвовать в государственной инвестиционной программе Malta Global Residence Programme.

ВНЖ на Мальте за инвестиции: цены, условия и сроки

Инвестор выполняет два условия:

- арендует жилье на Мальте на сумму от 8750 € в год или покупает жилье на сумму от 220 000 €;

- платит разовый административный сбор от 5500 €.

Итоговая стоимость участия в программе ВНЖ на Мальте за инвестиции зависит от количества членов семьи инвестора и рассчитывается индивидуально.

Номер карты ВНЖ становится налоговым номером физлица. Инвестор платит мальтийские налоги по сниженным ставкам:

- 15% на любой доход, возникающий за пределами Мальты и переведенный в страну;

- 0% на доход из иностранных источников, не переводимый на Мальту.

Члены семьи инвестора тоже платят налоги по сниженным ставкам. Минимальная сумма налога в год составляет 15 000 €.

Минимальная сумма налога в год составляет 15 000 €.

Получая карту ВНЖ по программе Malta Global Residence Programme, инвестор может находиться на Мальте столько времени, сколько хочет. Но он не может проводить в других странах более 183 дней в году.

ПМЖ на Мальте. Карту постоянного вида на жительство (ПМЖ) инвестор получает за 6–8 месяцев при выполнении нескольких инвестиционных условий:

- 40 000 € — разовая оплата административного сбора;

- 28 000 или 58 000 € — государственный взнос при покупке или аренде недвижимости;

- от 10 000 € в год — аренда недвижимости или от 300 000 € — покупка недвижимости на Мальте;

- 2 000 € — пожертвование в местную неправительственную организацию.

Инвестор подтверждает наличие активов на сумму 500 000 €.

ПМЖ на Мальте за инвестиции: цена, сроки, процедура

Карта ПМЖ Мальты позволяет инвестору жить на Мальте без ограничений по времени. Но он не потеряет статус, если не будет постоянно находиться в стране.

Продлевать карту ПМЖ нужно каждые 5 лет. Для сравнения, карту ВНЖ получают заново каждый год.

Гражданство Мальты. Инвесторы получают гражданство Мальты за исключительные заслуги на основе прямых инвестиций. Чтобы получить гражданство, нужно пройти натурализацию: прожить в стране один или три года.

Минимальная сумма инвестиций — 690 000 €. Инвесторы выполняют несколько инвестиционных условий:

- от 600 000 € — вклад в Фонд национального развития;

- от 16 000 € в год — аренда недвижимости или от 700 000 € — покупка недвижимости на Мальте;

- 10 000 € — благотворительный взнос в неправительственную организацию.

Также инвесторы по желанию включают в заявку супругов, детей и родителей. От состава семьи зависит сумма инвестиций: за каждого родственника нужно внести еще 50 000 €.

Прежде чем получить гражданство Мальты за исключительные заслуги, инвесторы получают вид на жительство. Этот документ дает право жить на Мальте.

Граждане Мальты живут в стране без ограничений. Паспорт Мальты открывает безвизовый доступ в 186 стран, включая США, Австралию и Канаду. Также паспорт Мальты дает возможность жить, работать, учиться и вести бизнес в любой стране Евросоюза, а также в Норвегии, Швейцарии, Исландии и Лихтенштейне.

Гражданство Мальты за исключительные заслуги на основе прямых инвестиций

Часто задаваемые вопросы

Чем привлекательна мальтийская система налогообложения?

Налоговая система Мальты — одна из самых привлекательных в Евросоюзе.

На Мальте нет налога роялти, недвижимость и наследство для физических лиц. Налоговые резиденты платят от 0 до 35% подоходного налога и имеют право на вычет до 9905 €. Налоговые резиденты платят минимальный налог 5000€, если получают заграничный доход от 35 000 €.

Компании платят 35% налога на прибыль и могут вернуть до 100% от суммы налога. Ставка НДС — 18%. Нет налога на дивиденды, проценты и роялти, которые мальтийские компании выплачивают нерезидентам.

Кто платит налоги на Мальте?

На Мальте налоги платят люди — физические лица и компании — юридические лица. И люди, и компании могут иметь статус налогового резидента Мальты или нерезидента. От статуса зависит налоговая база, ставки налогов и размер вычетов.

Какие налоги платят физические лица на Мальте?

Человек может быть налоговым резидентом Мальты или нерезидентом. От этого зависят ставки налогов и размеры вычетов.

Чтобы стать налоговым резидентом Мальты, нужно жить на Мальте более 183 дней в году.

Налоговые резиденты платят подоходный налог по ставке от 0 до 35% и могут вернуть до 9905 € от суммы налога. Ставки налога и налогового вычета зависят от размера дохода и семейного положения резидента.

Нерезиденты также платят подоходный налог по ставке от 0% до 35%. Налоговая база — доход на Мальте или из других стран, переведенный на Мальту. Максимальный налоговый вычет составляет 840 €.

Физлица платят гербовый сбор, налоги при продаже и покупке недвижимости. При выплате дивидендов и процентов удерживается налог у источника.

При выплате дивидендов и процентов удерживается налог у источника.

Какие налоги платят компании на Мальте?

Компания может быть налоговым резидентом или нерезидентом Мальты.

Чтобы сделать компанию налоговым резидентом Мальты, нужно зарегистрировать ее на Мальте или открыть в стране главный офис.

Компании — налоговые резиденты Мальты не платят налоги у источника с дивидендов, процентов и роялти. Резиденты платят НДС по ставке 18% и налог на прибыль по плоской ставке 35%. При этом, компании могут вернуть до 100% от суммы налога.

Компании-нерезиденты платят налог только на доход, который был получен на Мальте.

Какой налог на недвижимость на Мальте?

Недвижимость на Мальте не облагается ежегодным налогом. Налог нужно заплатить один раз — 5% при покупке или 8% при продаже недвижимости. Если владелец сдает недвижимость в аренду, то он ежегодно оплачивает 15% налога.

Если инвестор не живет на Мальте, платит ли он мальтийские налоги?

Если инвестор не живет на Мальте более 183 дней в году, то он не становится налоговым резидентом. Он платит налог только на доход и капитальную прибыль, полученные на Мальте.

Он платит налог только на доход и капитальную прибыль, полученные на Мальте.

Если инвестор не живет на Мальте более 183 дней в году, но у него домициль на Мальте, то он платит налог на доход, полученный на Мальте и переведенный на Мальту.

Если инвестор получает доход на Мальте, а живет в России — где платит налог?

На случай, когда инвесторы получают доход на Мальте, а живут в России, и наоборот, государства подписали Соглашение об избежании двойного налогообложения (СИДН).

По СИДН инвестор платит подоходный налог один раз — в стране, где был получен доход. Например, инвестор получает доход с дивидендов в России и переводит на Мальту. В данном случае налог на дивиденды инвестор заплатит только в России.

Как стать налоговым резидентом Мальты?

Если инвестор решает стать налоговым резидентом Мальты, то ему необходимо жить на Мальте более 183 дней в году. Компания становится налоговым резидентом Мальты, если она зарегистрирована в стране или там располагается ее главный офис.

Как легально жить на Мальте 183 дня в году?

Чтобы проводить на Мальте 183 дня в году легально, нужен вид на жительство, ПМЖ или гражданство.

Инвесторы получают карту ВНЖ за 3—4 месяца или ПМЖ за 6—8 месяцев, участвуя в инвестиционных программах.

Гражданство Мальты инвесторы получают за исключительные заслуги на основе прямых инвестиций. Оно предполагает натурализацию через один или три года проживания в стране.

Помимо безлимитного нахождения в стране, паспорт Мальты дает возможность ездить без виз в 186 стран, включая США, Австралию b Канаду.

ITR Hub: Налоговые последствия российско-украинского конфликта

Компании, столкнувшиеся с глобальным кризисом цепочки поставок в сочетании с ростом инфляции, столкнулись с тем, что эти проблемы значительно усугубились войной между Россией и Украиной. Его влияние отразилось на мировых энергетических рынках. Европа уже столкнулась с газовым кризисом еще до начала войны, и он только усугубляется.

Многие правительства обратились к сокращению косвенных налогов, в частности пошлины на топливо и НДС на энергию, чтобы смягчить кризис стоимости жизни. Тем временем американские и европейские бренды, в том числе Coca-Cola, McDonald’s и Starbucks, в знак протеста покинули Россию.

Тем временем американские и европейские бренды, в том числе Coca-Cola, McDonald’s и Starbucks, в знак протеста покинули Россию.

Российское правительство ответило собственными санкциями и даже конфисковало интеллектуальную собственность (ИС) иностранных многонациональных компаний, покидающих страну.

Компании, покидающие Россию, должны были учитывать этот риск в рамках своей политики трансфертного ценообразования (TP), а также планировать большую неопределенность в отношении контрольных данных. Из-за COVID-19 было мало достоверных данных, но война означает, что в течение некоторого времени не будет возврата к нормальной жизни.

Война продолжает уносить ужасные человеческие жертвы, и мало признаков мирного соглашения, в то время как экономические последствия все еще проявляются во всем мире.

Покрытие ITR

ITR продолжает следить за последствиями конфликта для налогоплательщиков. Вот подборка нашего анализа последствий российско-украинской войны.

Российская интеллектуальная угроза создает риск ТЦ для бизнеса

Компании сталкиваются с большей неопределенностью в отношении эталонных данных после российско-украинской войны

Великобритания вместе с остальной Европой снижает пошлины на топливо

Эскалация напряженности из-за санкций, связанных с российско-украинской войной

Компании борются с последствиями роста инфляции для повышения инфляции

Российская агрессия предлагает правительствам несколько налоговых уроков льготы при выезде предприятий из страны

По мере того, как наши репортеры сообщают больше о налоговых последствиях российско-украинского конфликта, мы будем продолжать обновлять приведенный выше список материалов для вас.

Налоговые последствия

Криптоиндустрия сопротивляется запрету России

Налоговые органы, желающие подавить криптовалютную индустрию, могут иметь веские доводы теперь, когда криптовалютные биржи сопротивляются призывам к запрету торговли с Россией на фоне войны на Украине.

Согласно анализу компании данных Kaiko, торговля биткойнами и рублями выросла на 132% в первые дни после вторжения России в Украину. Крупнейшие криптобиржи Binance и Coinbase сопротивляются призывам ввести запрет на российских пользователей, подчеркивая при этом свою поддержку конкретных санкций.

«Есть несколько сотен человек, которые находятся в списке международных санкций в России, в основном политики, и мы очень и очень строго следим за этим», — сказал Чанпэн Чжао, исполнительный директор Binance, в интервью BBC в марте.

«Мы различаем российских политиков, развязывающих войны, и обычных людей; многие нормальные россияне не согласны с войной», — пояснил он. «Мы не политики, мы против войны, но мы здесь, чтобы помогать людям».

С другой стороны, Binance начала приводить свои услуги в соответствие с санкциями ЕС в апреле. Криптовалютная биржа деактивировала учетные записи российских клиентов и сообщила пользователям, что будет «запрет» для российских клиентов, владеющих более 10 000 евро (10,9 долларов США). 00) в криптовалютах.

00) в криптовалютах.

Binance разрешила российским физическим и юридическим лицам выводить свои средства. Между тем, связанные с Россией пользователи с активами менее 10 000 евро могут продолжать работать.

У России третий по величине крипторынок в мире, и этот рынок может стать спасательным кругом, когда санкции сильно ударят. Рыночная капитализация биткойна составляет 835 миллиардов долларов, тогда как рыночная капитализация рубля составляет 626 миллиардов долларов, и его стоимость рухнула с февраля.

В последние годы многие налоговые органы подчеркивали, что отрасль представляет серьезные налоговые риски. Криптоиндустрия уже столкнулась с репрессиями в нескольких странах, включая Индию, из-за заявлений о том, что такие активы могут быть использованы для уклонения от уплаты налогов. Кризис, вероятно, усилит призывы к более жестким мерам.

Налоговые убежища, потрясенные российскими санкциями

Война России с Украиной положила конец буму российских инвестиций в европейских городах. Например, французское правительство конфисковало активы российских миллиардеров, а итальянское правительство конфисковало имущество, принадлежащее богатым россиянам.

Например, французское правительство конфисковало активы российских миллиардеров, а итальянское правительство конфисковало имущество, принадлежащее богатым россиянам.

Правительство Великобритании заручилось поддержкой трех зависимых территорий Короны и 14 заморских территорий, включая Британские Виргинские острова (БВО), для обеспечения соблюдения санкций. Российские физические лица и компании уже давно используют низконалоговые юрисдикции для ведения бизнеса за пределами России.

В одном отчете Global Witness за 2018 год было обнаружено, что российские физические лица и компании держат около 34 миллиардов фунтов стерлингов (45,5 миллиардов долларов США) в британских заморских территориях и владениях короны. В том же отчете говорится, что Британские Виргинские острова были вторым по популярности направлением для вывоза капитала из России — уступая только Кипру.

Проблема в том, что рамки санкционного списка изначально были ограничены. В списки входили конкретные лица и компании, тогда как в секретных низконалоговых юрисдикциях часто допускались непонятные формы собственности. В результате часто неясно, кому принадлежат определенные объекты.

В результате часто неясно, кому принадлежат определенные объекты.

В то же время многие страны не поддерживают санкции против России. Эти юрисдикции могут выиграть от смещения российских инвестиций из США и Европы.

Столкнувшись с санкциями США и ЕС, у российских транснациональных компаний нет другого выбора, кроме как вести бизнес через африканские, азиатские и ближневосточные юрисдикции. В России есть свои собственные низконалоговые зоны, в которые может уйти бизнес, но транснациональные компании должны работать за пределами страны.

Тем не менее, несмотря на санкции, у российского бизнеса есть много возможностей. Например, российские инвесторы могут обратиться в Объединенные Арабские Эмираты за легкой регуляторной, низконалоговой юрисдикцией с растущим финансовым сектором.

Поскольку война продолжается, глобальная экономика меняется. Конечным результатом может быть то, что Россия окажется намного ближе к странам за пределами США и ЕС.

10 крупнейших европейских налоговых убежищ

Известно, что налоговые убежища значительно снижают и отменяют налоги, которые в противном случае подлежали бы уплате национальными налоговыми органами, если бы не их размещение на офшорных счетах. Уклонение от уплаты налогов привело к перенаправлению до 32 триллионов долларов частного капитала в безопасные оффшорные зоны по всему миру.

Уклонение от уплаты налогов привело к перенаправлению до 32 триллионов долларов частного капитала в безопасные оффшорные зоны по всему миру.

В этой статье анализируются 10 лучших налоговых убежищ в Европе. Континент является домом для многих налоговых убежищ, которые предлагают выгодные условия для налогов на прирост капитала, налогов на прибыль и корпоративных налогов. Эти регионы привлекают крупные компании наряду с богатыми частными инвесторами, которые ищут убежища от налоговой политики в своих странах.

Key Takeaways

- Европа является домом для многих налоговых убежищ, которые обеспечивают благоприятные условия для налогообложения прироста капитала, доходов и корпораций.

- Англия, Германия и Ирландия входят в число лучших налоговых убежищ на континенте.

- Финансовая тайна Швейцарии сделала ее одним из лучших в мире мест для хранения наличных денег.

- Иностранные компании могут получить льготы как датские холдинговые компании, в то время как Люксембург не взимает налог на прирост капитала с определенных акций.

- Триллионы долларов частных богатств направляются в оффшорные налоговые гавани по всему миру.

1. Англия

Англия считается эпицентром остальных мировых систем налоговых убежищ. Фонды и трасты являются типичными налоговыми убежищами, которые иностранцы используют, чтобы предложить защитную безналоговую или льготную оболочку для активов. Страна особенно популярна среди иностранных миллиардеров, которые извлекают выгоду из отсутствия налогов на доход или прирост капитала от инвестиций, находящихся за пределами страны.

Лондон является столицей налогового убежища Европы для небританцев. Хорошо зарекомендовавшая себя банковская система города пользуется доверием и используется иностранцами почти из всех стран мира. Малые и крупные компании выиграли от относительно низкой 19% корпоративного налога до 2022 года. Эта ставка увеличивается до 25% в 2023 году.

Британские территории также являются популярными налоговыми убежищами, включая Британские Виргинские острова и Каймановы острова. Ни одна из заморских территорий не взимает корпоративные налоги или налоги на прирост капитала. Физические лица не облагаются налогом на Британских Виргинских островах, если они не работают на территории, в то время как Каймановы острова не взимают подоходный налог с физических лиц. Ни на одной из территорий нет удерживаемого налога.

Ни одна из заморских территорий не взимает корпоративные налоги или налоги на прирост капитала. Физические лица не облагаются налогом на Британских Виргинских островах, если они не работают на территории, в то время как Каймановы острова не взимают подоходный налог с физических лиц. Ни на одной из территорий нет удерживаемого налога.

2. Германия

Иностранные инвесторы освобождаются от бремени налогов на проценты в Германии. Страна сохраняет конфиденциальность владельцев учетных записей. Для корпораций-нерезидентов иностранный доход освобождается от налогообложения, будь то дивиденды от иностранных дочерних компаний или доход, полученный в иностранных филиалах.

Корпорации извлекают выгоду из налоговой среды Германии, поскольку только 5% дивидендов и прироста капитала облагаются налогами. Эти виды доходов считаются невычитаемыми операционными расходами в соответствии с немецкими стандартами бухгалтерского учета.

3. Ирландия

Люди, которые утверждают, что живут в Ирландии, но не являются резидентами и имеют место жительства в другом месте, могут использовать ее привлекательную налоговую среду. Ирландия имеет долгую историю предложения низких ставок корпоративного налога, чтобы побудить иностранные компании перемещать бизнес на бумаге, а не физически.

Ирландия имеет долгую историю предложения низких ставок корпоративного налога, чтобы побудить иностранные компании перемещать бизнес на бумаге, а не физически.

В Ирландии действует налог на бизнес в размере 12,5%, а доходы художников не облагаются налогом. В стране появилось немало теневых корпораций, пытающихся воспользоваться преимуществом низких налогов.

Дублин является домом для Международного центра финансовых услуг, финансового центра, который служил нерегулируемой гаванью как для частных лиц, так и для предприятий. В 2014 году иностранные инвестиции в Международный центр финансовых услуг составили 2,7 триллиона долларов.

4. Джерси

Джерси получает средства из Англии в качестве опоры в системе налоговых убежищ Англии. Зависимость от короны Джерси действует в соответствии с другими законами о финансовой прозрачности, чем в большинстве банковских систем. Он печально известен процедурами банковской тайны, а также общей тайной в вопросах правительства и правосудия.

Правительство не взимает корпоративных налогов с иностранных и отечественных компаний, постоянно зарегистрированных на острове. Финансовые компании облагаются фиксированной ставкой корпоративного налога в размере 10%, в то время как крупные корпоративные розничные торговцы и коммунальные предприятия платят 20%. Джерси не облагает налогом дивиденды или прирост капитала.

5. Нидерланды

Налоги на бизнес в Нидерландах очень низкие, как и налоги на проценты и доходы от лицензирования. Нидерланды привлекли $84 млрд прямых иностранных инвестиций в 2019 году., что делает его крупнейшим получателем ПИИ в Европе.

Поскольку более половины компаний из списка Fortune 500 имеют хотя бы одну дочернюю компанию в стране, Нидерланды, по-видимому, являются наиболее популярным налоговым убежищем для американских компаний. Нидерланды пережили бум корпоративных штаб-квартир и дочерних компаний из-за своего подхода к многонациональным налогам.

Налоговые льготы, называемые льготами по участию, снимают налоговое бремя с дивидендов и прироста капитала, накопленных за пределами страны. Роялти и процентные платежи также свободны от налогового бремени, хотя Нидерланды начали удерживать налог у источника с организаций, зарегистрированных в юрисдикциях с низким налогообложением, начиная с 2021 года.

Роялти и процентные платежи также свободны от налогового бремени, хотя Нидерланды начали удерживать налог у источника с организаций, зарегистрированных в юрисдикциях с низким налогообложением, начиная с 2021 года.

6. Швейцария

Некогда дом для многих анонимных банков, которые больше не могут работать анонимно, Швейцария по-прежнему служит популярным налоговым убежищем, поскольку страна придерживается секретности в банковской практике.

Усилия американских следователей по уклонению от уплаты налогов не исключили Швейцарию из списка популярных европейских налоговых убежищ. Россия также определила Швейцарию как офшорную юрисдикцию, которая отказывается делиться банковской информацией о владельцах счетов.

Индекс финансовой тайны оценил Швейцарию как третью налоговую гавань в мире на основе ее процедур банковской тайны и объема ее оффшорного бизнеса. Швейцария явно не обеспечивает соблюдение налогового законодательства. Страна имеет долгую историю сокрытия средств, поскольку во время Французской революции она была убежищем для высшего класса.

В 2018 году Швейцария согласилась предоставить информацию о банковских счетах в странах-членах Европейского союза (ЕС) и девяти других странах, включая Австралию, Канаду, Гернси, Исландию, остров Мэн, Японию, Джерси, Норвегию и Южную Корею. .

7. Швеция

Швеция избавилась от ряда налогов, включая налоги на наследство и на дарение. Страховые облигации, называемые kapitalförsäkring, служат уникальным инвестиционным инструментом, который могут использовать резиденты Швеции и иностранцы, проживающие в Швеции.

В 2012 году Швеция начала предлагать своим гражданам то, что называется инвестиционным сберегательным счетом. Вместо того, чтобы облагаться налогом на фактический доход, прибыль и убытки, он налагает стандартный подоходный налог на предполагаемую прибыль. Это означает, что вы платите налоги, даже если стоимость вашего счета упала, однако вы также можете снимать средства в любое время без уплаты налогов.

Хотя Швеция традиционно не считалась налоговым убежищем в Европе, изменения в ее налоговом кодексе и введение kapitalförsäkring помогли изменить мнение о потенциале страны как налогового убежища для иностранных инвесторов.

8. Дания

Налоговые убежища в Дании могут работать из-за низкой прозрачности обмена информацией между налоговыми органами и банками. В Дании трудно определить настоящего владельца корпорации или фонда, как в случае с товариществами с ограниченной ответственностью.

В 1999 году был принят датский федеральный закон, разрешающий иностранным организациям использовать страну в качестве юрисдикции для холдинговых компаний. Иностранцам разрешается владеть 100% акций датской холдинговой компании, и в этом случае они не облагаются корпоративными налогами.

К другим преимуществам этих компаний относятся:

- Отсутствие ограничений на ведение бизнеса

- Простота регистрации

- Низкие требования к минимальному капиталу

9. Австрия

Владельцам счетов в Австрии предоставляется конфиденциальность в обмен на их средства, а австрийские банковские счета популярны среди немцев. Рынок облигаций Австрии популярен среди иностранных инвесторов. Благодаря строгому соблюдению банковской тайны страна заняла 36-е место в индексе финансовой секретности.

Благодаря строгому соблюдению банковской тайны страна заняла 36-е место в индексе финансовой секретности.

10. Люксембург

Немецкие банки, как известно, пользуются преимуществами налоговой среды Люксембурга, поскольку дивиденды многих компаний не облагаются налогом. Долгосрочный прирост капитала по акциям не облагается налогом, если контрольный пакет акций составляет 10% или более. Размещая сегменты бизнес-структур в Люксембурге, иностранные корпорации смогли сократить огромные налоговые счета со своих расходов.

Люксембург стал настолько известен своим налоговым законодательством, что большая часть привлекательности страны для внешнего бизнеса обязана исключительно этим особенностям, а экономика Люксембурга частично построена вокруг бизнеса, полученного от его налоговой структуры.

Страна может быть подвергнута финансовому риску, если по этим причинам она перестанет быть привлекательной для внешнего бизнеса. Европейские политики потребовали, чтобы страна изменила свою налоговую структуру, чтобы стимулировать корпоративные и потребительские налоговые поступления.

Что такое налоговая гавань?

Страны, в которых юридическим и физическим лицам практически не выплачиваются налоговые обязательства, называются налоговыми убежищами. Многие налоговые убежища предоставляют благоприятные налоговые льготы, в том числе низкие налоговые ставки или их отсутствие для корпоративного и инвестиционного дохода. Некоторые из этих юрисдикций не требуют проживания и могут обещать не делиться информацией с родной страной. Хотя они часто связаны с незаконной деятельностью, налоговые убежища могут использоваться как законный способ минимизировать налоговые обязательства отдельных лиц или корпораций.

Почему налогоплательщики вкладывают свои деньги в оффшорные налоговые гавани?

Физические лица и корпорации часто используют оффшорные налоговые убежища, чтобы минимизировать свои налоговые обязательства. Эти юрисдикции могут обещать низкие или нулевые налоговые ставки на корпоративный, личный и инвестиционный доход, а некоторые даже обещают скрывать информацию от разглашения в родной стране.

Leave a Reply