Пенсии и выплаты: что меняется в следующем году в Литве

- RUS Delfi

- Литва

- Общество

29 декабря 2021 г. 13:52

ru.DELFI.lt

ФОТО: DELFI / Andrius Ufartas

В следующем году в Литве пенсии по старости увеличатся на 1/10 часть, увеличатся пенсии «одинокого человека», вдовьи пенсии и пенсионные пособия. Пенсии «одинокого человека» получат больше людей. Увеличатся и надбавки получателей самых маленьких пенсий, больше пенсионеров получат компенсации за отопление.

«Наша цель — улучшение положения пенсионеров, снижение социального неравенства и нищеты. Мы надеемся, что этому будет способствовать рост пенсий в следующем году, выплаты всем одиноким пенсионерам, повышение доходов получателей самых маленьких пенсий, сложную ситуацию помогут решить сокращающиеся за счет компенсации расходы на отопление», – сказала глава Соцмина Моника Навицкене.

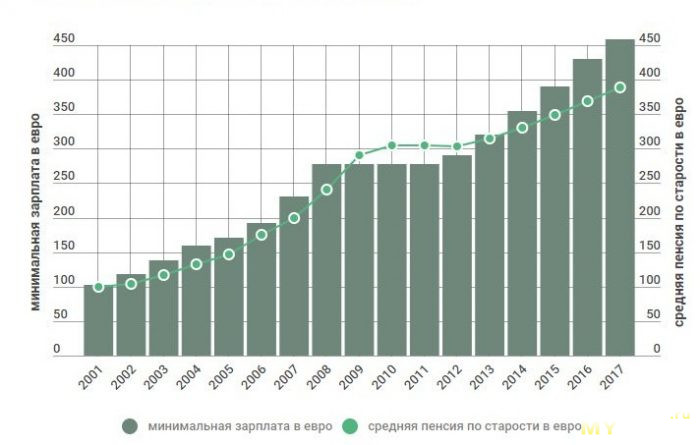

Средняя пенсия по старости в 2022 г увеличится с 414 до 465 евро, а в 2024 г. составит 544 евро. Средняя пенсия по старости с обязательным стажем в 2022 г. увеличится с 441 до 489 евро, а в 2024 г. – до 576 евро.

С 2022 года пенсия «одинокого человека» будет назначаться автоматически, не надо подавать заявку на ее получение. Первые выплаты поступят на счета пенсионеров не позже марта. С 1 января размер такой пенсии составит 32 евро, ее будут получать 280 000 человек.

С 1 июля 2021 г эту пенсию в размере 28,63 евро могут получать около 60 000 человек – получателей пенсионных пособий и небольших пенсионных надбавок.

С 2022 г. с 28,63 до 32 евро увеличится базовый размер вдовьей пенсии.

С начала 2022 г. увеличивается базовый размер социальных выплат, на 5% увеличивается и база пенсионного пособия, от которой зависят эти пособия. Эти пенсионные пособия получают люди, которые не накопили минимальный стаж для получения пенсии.

Пенсионерам, которые не накопили минимальный пенсионный стаж, пенсионное пособие увеличат со 143 до 150 евро; пенсии по старости родителям детей-инвалидов, которые хотя бы 15 лет ухаживали за детьми-инвалидами, увеличатся с 214,5 до 225 евро; пенсии матерей, вырастивших 5 и более детей, увеличатся с 214,5 до 225 евро.

В следующем году с 260 до 267 евро увеличивается минимальная сумма дохода на одного человека, поэтому жители, пенсии у которых меньше этой суммы, могут обращаться за надбавками.

С 2022 г в два раза увеличится поддерживаемый государством уровень доходов, от которого зависит назначение компенсации за отопление. Малоимущим жителям компенсируют часть платы за отопление, которая превышает 10% разницы между доходами семьи (или одинокого человека) и двумя размерами поддерживаемого государством уровня (258 евро) на каждого члена семьи или 3 поддерживаемыми государством уровнями (387 евро), если человек одинокий.

Благодаря изменению методики подсчета, с 2022 г компенсацию получит больше жителей включая пенсионеров.

Например, если одинокий пенсионер получает пенсию 489 евро, то, по новой методике, он не должен платить за отопление больше 10,2 евро, остальную часть платы ему компенсируют.

Если вместе живут двое пенсионеров, получающих в общей сложности 978 евро, то они не должны платить за отопление больше 46,2 евро (все остальное им компенсируют).

Согласно подсчетам, в 2022 году компенсации за отопление получат 110 000 жителей.

За компенсациями надо обращаться в самоуправление или через сайт www.spis.lt.

Наш телеграм-канал Delfi Литва — ваш оперативный и информативный гид по стране.

Источник

Темы

Оставить комментарий

Читать комментарии

Читайте также

Премьер-министр Литвы: в следующем году доходы жителей будут расти, госдолг стабилизируется

Подготовленный правительством бюджет на 2022 год обеспечивает рост доходов работников государственного сектора и пенсионеров и тем самым ста…

Государство поняло, что не сможет платить нормальные пенсии будущим пенсионерам

Государство поняло, что не сможет платить нормальные пенсии будущим пенсионерам, поэтому пытается заставить жителей откладывать на пенсию. В…

words.top_headlines

Чего ждать от доходов в следующем году: изменения зарплат, пенсий и пособий

В сфере социального обеспечения и труда важно знать, что в следующем году увеличатся пенсии по старости, потере трудоспособности, пенсии вдов и сирот, адресные компенсации инвалидам, пособие на одинокого человека, значительно увеличится также минимальная заработная плата, поднимется основной размер должностного оклада, оклады работников бюджетных учреждений, но налоги и взносы не изменятся, за исключением привязанных к минимальной месячной заработной плате.

«В условиях экономической неопределенности, при ограниченных финансовых ресурсах государства мы прилагаем усилия для увеличения доходов населения. В следующем году продолжится последовательный рост пенсий, увеличится пособие одиноким, адресная компенсация инвалидам и другие социальные выплаты, увеличатся доходы жителей, получающих минимальную заработную плату, и заработная плата работников учреждений бюджетной сферы», – говорит министр социальной защиты и труда Моника Навицкене.

Возрастут доходы работающих

МИНИМАЛЬНАЯ МЕСЯЧНАЯ ЗАРПЛАТА. С начала 2023 г. минимальная месячная зарплата увеличится до 840 евро, то есть на 15 процентов от нынешних 730 евро.

Это один из самых значительных приростов минимальной зарплаты в истории страны. За последнее время минимальная зарплата больше всего выросла в начале этого года, когда она увеличилась на 88 евро «на бумаге» или на 13,7 процента.

Минимальная почасовая оплата с 2023 г. увеличивается до 5,14 евро вместо нынешних установленных 4,47 евро. Минимальная месячная заработная плата увеличивается на 0,67 евро, или также примерно на 15 процентов. На повышение минимальной заработной платы из госбюджета потребуется 37,6 миллионов евро.

Минимальная месячная заработная плата увеличивается на 0,67 евро, или также примерно на 15 процентов. На повышение минимальной заработной платы из госбюджета потребуется 37,6 миллионов евро.

Как увеличивается минимальная месячная зарплата?

НЕОБЛАГАЕМЫЙ НАЛОГОМ РАЗМЕР ДОХОДА. В целях увеличения доходов самых низкооплачиваемых работников и усиления стимулирования труда предлагается увеличить максимальную сумму необлагаемого налогом дохода (ННД) – до 625 евро. После одобрения Сеймом ННД увеличится на 15,7 процента. Это значительно изменило бы чистый доход тех, кто получает минимальную зарплату. Поскольку ННД растет быстрее, чем минимальная зарплата, доход «на руки» получателей минимальной заработной платы увеличится на 83 евро в следующем году из-за увеличения минимальной зарплаты и ННД.

В Трудовом кодексе предусмотрено, что минимальная зарплата может выплачиваться только за неквалифицированную работу. Увеличение минимальной зарплаты затронет около 140 тысяч работающих или в среднем около 26 тыс. работающих на полный рабочий день жителей страны. По данным «Содры» на июль 2022 г., таких сотрудников в бюджетных учреждениях было около 18 тысяч.

работающих на полный рабочий день жителей страны. По данным «Содры» на июль 2022 г., таких сотрудников в бюджетных учреждениях было около 18 тысяч.

Как мы будем жить в 2023 г.?

Важно! В 2023 г. не меняются тарифы налогов и взносов для работающих как по трудовым договорам, так и самостоятельно. Исключение могут составлять взносы, привязанные к минимальной зарплате.

ЗАРПЛАТА В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ. Правительство одобрило предложение Министерства социальной защиты и труда об увеличении базового должностного оклада на 5 евро в следующем году со 181 до 186 евро. Изменение базового должностного оклада коснется окладов служащих, сотрудников бюджетных учреждений, чиновников, военнослужащих, судей – более 200 тысяч жителей страны, работающих в государственном секторе. В 2022 году базовая сумма должностного оклада была увеличена на 4 евро.

Для увеличения базовой суммы на 5 евро потребуется около 118 миллионов евро из госбюджета. Также планируется увеличить минимальный и максимальный коэффициенты фиксированной части должностного оклада работников бюджетных учреждений, в целях обеспечения возможности выплаты справедливой заработной платы, не допуская возникновения необоснованного «пересечения» минимального и максимального коэффициентов постоянной части должностного оклада, и с тем, чтобы после установления минимальной зарплаты в размере 840 евро и базового оклада в размере 186 евро минимальные коэффициенты фиксированной части должностного оклада квалифицированных работников были выше, чем заработная плата неквалифицированного персонала.

Было принято решение увеличить максимальные коэффициенты постоянной части должностного оклада, чтобы отреагировать на наметившуюся тенденцию, что некоторые работники бюджетных учреждений уже достигли максимального «потолка» коэффициентов. Минимальные коэффициенты для должностей уровня А, В и С предлагается увеличить с 10 до 12 процентов. Повышение фиксированной части должностного оклада примерно в 0,5 раза коснется более 25 тысяч работников. Их заработная плата увеличится на 98 – 158 евро.

На повышение коэффициентов в бюджетных учреждениях будет выделено 30 миллионов евро. В бюджетных учреждениях работает около 25 тысяч человек, имеющих минимальные коэффициенты. В 2023 году фиксированная часть должностного оклада этих работников с учетом увеличения базовой суммы до 186 евро увеличится со 120,6 до 122 евро для работников уровня А и В, с 97,9 до 99,4 евро для работников уровня С, для руководителей административных подразделений и их заместителей – с 142,6 до 150,6 евро, для руководителей учреждений и их заместителей – с 153,6 до 158,1 евро.

Базовый размер должностного оклада в 2023 г. – 186 евро (в 2022 г. – 181 евро)

ЗАРАБОТНАЯ ПЛАТА = (базовый размер х коэффициент) + изменяемая часть + доплата / премия / оплата за работу / в дни праздников и выходных

Увеличатся доходы пенсионеров и людей с инвалидностью

ПЕНСИИ. Средняя пенсия по старости в следующем году увеличится с 482 евро до 542 евро. Средний размер пенсии по возрасту при обязательном стаже в 2023 г. повысится с 510 до 575 евро. Если предложения министерства будут одобрены Сеймом, общая часть пенсии в 2023 г. увеличится примерно на 9 процентов, а индивидуальная – почти на 15 процентов. Через год средняя пенсия при обязательном стаже работы увеличилась бы более чем на 12 процентов или на 65 евро. В этом году пенсии повышались дважды: в январе – в среднем на 12 процентов, а в июле – еще на 5 процентов. Общий рост пенсий в 2022 году достигает 17 процентов. Подсчитано, что для повышения пенсий в следующем году потребуется около 520 миллионов евро.

ПОСОБИЕ ОДИНОКОМУ ЧЕЛОВЕКУ. В следующем году, как и в этом году, пособие одинокому человеку будет назначаться автоматически и выплачиваться без специального запроса. Предполагается, что с начала следующего года пособие в размере 35 евро получат около 240 тысяч одиноких людей с инвалидностью и пенсионеров. В 2023 году на выплаты одиноким людям выделено около 101 млн. евро.

Повышение социальных пособий

При представлении правительством проектов государственного и муниципального бюджета также утверждаются ориентировочные показатели пособий по социальной поддержке на следующий год, от которых зависит выплата пособий населению или право на социальную поддержку. С 2023 г. увеличатся базовые размеры социальных пособий. Планируется, что в следующем году базовое социальное пособие достигнет 49 евро, база социальных пенсий – 185 евро, база целевых компенсаций – 147 евро, размер поддерживаемого государством дохода – 157 евро.

Социальные пособия

Примечание: инвалиды, которым установлены особые потребности, вместе с социальной пенсией по инвалидности получают целевые компенсации от 75,6 до 327,6 евро

Социальные пенсии по старости:

Социальные пенсии сиротам:

РАЗМЕР БАЗЫ СОЦИАЛЬНОЙ ПЕНСИИ. С января следующего года предлагается увеличить базу социальной пенсии до 185 евро. При увеличении этой суммы выплаты пособия, в зависимости от вида пособия и категории получателей, увеличатся с 6 евро (социальная пенсия сиротам) до 27 евро (социальная пенсия по инвалидности для лиц, потерявших трудоспособность на 100 процентов до 24 лет).

С января следующего года предлагается увеличить базу социальной пенсии до 185 евро. При увеличении этой суммы выплаты пособия, в зависимости от вида пособия и категории получателей, увеличатся с 6 евро (социальная пенсия сиротам) до 27 евро (социальная пенсия по инвалидности для лиц, потерявших трудоспособность на 100 процентов до 24 лет).

Социальные пособия обеспечивают минимальный доход для лиц без дохода или с очень низким доходом в случае инвалидности или старости. Это затронет около 60 тысяч человек, получающих социальные пенсии: детей-сирот, детей-инвалидов, взрослых инвалидов с детства, других инвалидов и лиц, достигших пенсионного возраста по старости, не набравших минимальный стаж для получения государственной пенсии социального страхования.

БАЗА ЦЕЛЕВЫХ КОМПЕНСАЦИЙ. С начала 2023 г. предлагается увеличить базу целевых компенсаций со 138 евро до 147 евро. В прошлом году она достигла 120 евро. При увеличении размера базы целевых компенсаций для людей с особой потребностью в постоянном уходе первой степени целевая компенсация увеличится на 23,4 евро, а для людей со второй степенью особой потребности в постоянном уходе – на 17,1 евро. Для лиц с особой потребностью в постоянном присмотре (помощи) первого уровня целевая компенсация увеличится на 9,9 евро, а для лиц с особой потребностью в постоянном присмотре (помощи) второго уровня – на 5,6 евро. Такие компенсации получают около 91 тыс. человек в стране.

Для лиц с особой потребностью в постоянном присмотре (помощи) первого уровня целевая компенсация увеличится на 9,9 евро, а для лиц с особой потребностью в постоянном присмотре (помощи) второго уровня – на 5,6 евро. Такие компенсации получают около 91 тыс. человек в стране.

РАЗМЕР ПОДДЕРЖИВАЕМЫХ ГОСУДАРСТВОМ ДОХОДОВ. После увеличения поддерживаемого государством дохода на 10 евро с начала следующего года он достигнет 157 евро. Прогнозируется, что средний размер социального пособия на человека увеличится со 123,3 евро до 132 евро. Размер поддерживаемого государством дохода имеет значение при определении права на денежную социальную поддержку малообеспеченных жителей и размера этой поддержки, права на социальную поддержку обучающихся, дополнительное пособие на ребенка, помощь при покупке или аренде жилья и иную социальную поддержку.

Целевые компенсации инвалидам

БАЗОВЫЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ. Планируется, что с 2023 г. базовые социальные выплаты составят 49 евро. При увеличении этой суммы соответственно увеличиваются размеры зависящих от нее пособий: все пособия в соответствии с Законом о пособиях на детей, например, детские деньги, единовременное пособие на ребенка, единовременное пособие по беременности, пособие по опеке (попечительству), целевое дополнение к пособию по опеке (попечительству), единовременная выплата на обустройство, пособие по уходу за ребенком учащемуся или студенту. Например, единовременная выплата на ребенка в 2023 году увеличилась бы с 506 евро до 539 евро. Детские деньги увеличатся до 85,75 евро, а для многодетных и малообеспеченных семей или семей, воспитывающих ребенка-инвалида, пособие на ребенка увеличится до 136,22 евро.

При увеличении этой суммы соответственно увеличиваются размеры зависящих от нее пособий: все пособия в соответствии с Законом о пособиях на детей, например, детские деньги, единовременное пособие на ребенка, единовременное пособие по беременности, пособие по опеке (попечительству), целевое дополнение к пособию по опеке (попечительству), единовременная выплата на обустройство, пособие по уходу за ребенком учащемуся или студенту. Например, единовременная выплата на ребенка в 2023 году увеличилась бы с 506 евро до 539 евро. Детские деньги увеличатся до 85,75 евро, а для многодетных и малообеспеченных семей или семей, воспитывающих ребенка-инвалида, пособие на ребенка увеличится до 136,22 евро.

Базовые суммы, от которых будут зависеть выплаты

Наш телеграм-канал Delfi Литва — ваш оперативный и информативный гид по стране.

Источник

Темы

Оставить комментарий

Читать комментарии

Налоги с занятости в Литве | Boundless EOR

Взносы работодателей в Литве

Социальное страхование

Работодатели и работники должны вносить взносы в систему социального обеспечения, которая финансирует пенсионное обеспечение, безработицу, отпуск по болезни и отпуск по беременности и родам. Работодатели также несут ответственность за удержание взносов работников при начислении заработной платы.

Работодатели также несут ответственность за удержание взносов работников при начислении заработной платы.

Работодатели отчисляют 1,77% от заработной платы постоянного работника на социальное обеспечение и 2,49% от заработной платы временного работника.

В взносы социального страхования включены следующие фонды:

Гарантийный фонд

Работодатели в Литве должны отчислять 0,16% от брутто-зарплаты, выплачиваемой работнику, в гарантийный фонд страны, который оказывает поддержку работникам в случае банкротства работодателя .

Фонд долгосрочной занятости

Работодатели должны отчислять 0,16% брутто-зарплаты работника в фонд долгосрочной занятости, который дает работникам право на получение выплаты, если работодатель расторгает трудовой договор без причины.

Компенсационное страхование работников

Работодатели должны делать взносы на социальное страхование, которое покрывает несчастные случаи на производстве и профессиональные заболевания. Ставка взноса зависит от профиля риска компании и отрасли следующим образом:

Ставка взноса зависит от профиля риска компании и отрасли следующим образом:

- Категория I: 0,14%

- Категория II: 0,4%

- Категория III: 0,7%

- Категория IV: 1,4%

Взносы работников в Литве

Резиденты Литвы облагаются налогом на свой мировой доход, тогда как нерезиденты облагаются налогом на доход, полученный только внутри страны. Чтобы считаться резидентом, физическое лицо должно иметь постоянное место жительства в течение налогового года в Литве; иметь свои личные, социальные или экономические интересы в течение налогового года в Литве; проводить более 183 дней в течение налогового года или 280 дней в течение двух последовательных налоговых лет (минимум 90 дней в каждом году) в Литве; и получать доход из литовских источников, не проживая в Литве.

Подоходный налог

В Литве работники должны платить две ставки подоходного налога, связанного с работой, в зависимости от их валового дохода. Если доход не превышает 60 средних заработных плат в год (на 2021 год — 81 162 евро), действует фиксированная ставка в размере 20%. Для любой суммы, превышающей этот порог, применяется прогрессивная ставка в размере 32%. Супруги не могут подавать налоги совместно, а работодатель удерживает подоходный налог с работника при начислении заработной платы.

Если доход не превышает 60 средних заработных плат в год (на 2021 год — 81 162 евро), действует фиксированная ставка в размере 20%. Для любой суммы, превышающей этот порог, применяется прогрессивная ставка в размере 32%. Супруги не могут подавать налоги совместно, а работодатель удерживает подоходный налог с работника при начислении заработной платы.

Прогрессивный подоходный налог применяется к другим личным доходам по ставке 20%, не превышающей 120 средних заработных плат в год (на 2021 год – 162 324 евро).

| ВАЛОВЫЙ ДОХОД | НАЛОГ (%) |

| До 90 246 евро | 20 |

| Более 90 246 евро | 32 |

Работники, находящиеся в отпуске по болезни, материнству и отцовству, облагаются налогом только в размере 15% во время своего отпуска.

Социальное страхование

Работники должны вносить взносы на социальное обеспечение в размере 19,50% от их брутто-зарплаты. Социальный взнос удерживается работодателем при начислении заработной платы и состоит из:

Социальный взнос удерживается работодателем при начислении заработной платы и состоит из:

- 8,72% – пенсионное социальное страхование

- 6,98% – медицинское страхование

- 2,09% – болезнь

- 1,71% – социальное страхование материнства

Дополнительно, если работник является частью пенсионного фонда II ступени, взимается дополнительный взнос в размере 2,4%. Этот вклад медленно ежегодно увеличивается, пока не достигнет 3%. На 2022 год она составит 2,7%; на 2023 год — 3%. Правительство стимулирует пенсионный фонд II ступени, внося дополнительно 0,9%, с повышением до 1,2% в 2022 г., а затем до 1,5% в 2023 г.

Лица, участвующие в пенсионных фондах II ступени, могут сразу выбрать взнос в размере 3%.

Весь доход, полученный от работы по найму, включая бонусы, пособия и выходные пособия, облагается налогом на социальное обеспечение. Доход от работы, превышающий 60 средних заработных плат (в 2021 году — 81 162 евро), облагается социальными отчислениями по ставке 6,98%. При расчете порога учитываются доходы, полученные от всех работодателей.

При расчете порога учитываются доходы, полученные от всех работодателей.

Пособия в натуральной форме

Следующие пособия по найму освобождаются от подоходного налога:

- Взносы на страхование жизни, дополнительное (добровольное) медицинское страхование и пенсионное обеспечение, покрываемые работодателем при соблюдении нескольких условий:

— Итого сумма таких взносов не должна превышать 25% годового дохода работника, и они должны быть в стране ЕЭЗ.

— Освобождение от взносов на добровольное медицинское страхование распространяется только на оплату медицинских услуг. Членство в тренажерном зале, очки и т. д. считаются налогооблагаемым доходом, и освобождение от налога не применяется. - Компенсации, предусмотренные местным законодательством Литвы, например, возмещение командировочных расходов, суточные и т. д.

- Доход, полученный в виде неденежного приза или подарка от работодателя, если его стоимость не превышает 200 евро за налоговый год

- Оплата проезда работника в общественном транспорте на работу и обратно

- В случае прискорбного случая смерти работника выплаты его супруге, детям или родителям

- В случае смерти супруга (супруги), детей или родителя работника выплаты, произведенные работнику работодателем (в случае, если сумма превышает пять минимальных окладов (3 210 евро – 2021 г.

), отчисления на социальное обеспечение рассчитываются с такого дохода .)

), отчисления на социальное обеспечение рассчитываются с такого дохода .) - Опционы на акции для сотрудников, реализованные либо бесплатно, либо на одну цену ниже их справедливой рыночной стоимости (не ранее чем через три года после даты их предоставления), применимые к опционам на акции, предоставленным после 1 февраля 2020 г.

Безналоговая надбавкаc e в Литве

В Литве расходы на оплату труда не вычитаются из заработной платы работника, а личных надбавок не существует.

Персональные отчисления

Налоговые резиденты Литвы могут вычесть из своего налогооблагаемого дохода:

- Расходы, которые они несут в пользу себя или своего супруга при завершении или ремонте (за исключением ремонта многоквартирного дома) здания, ремонте автомобиля и услугах по уходу за детьми (уход за детьми) для детей до 18 лет, при условии, что поставщик услуг зарегистрирован/должен быть зарегистрирован в качестве налогоплательщика Литвы (Общая годовая сумма таких расходов не должна превышать 2000 евро.

Льгота является временной и распространяется на 2019 г., 2020 и 2021 гг.)

Льгота является временной и распространяется на 2019 г., 2020 и 2021 гг.) - Пенсионные отчисления, уплачиваемые налоговым резидентом в пенсионные фонды — отчисления в пенсионный фонд второго уровня выше предельной установленной ставки (Эти отчисления должны превышать 3% от дохода физического лица, с которого начисляются социальные отчисления.)

- Взносы по страхованию жизни, выплачиваемые за физическое лицо, его супруга, несовершеннолетних детей или пособие на детей-инвалидов

- Платежи за профессиональное обучение в рамках формальной программы профессионального обучения или модуля формальной программы профессионального обучения (Работник должен получить соответствующую квалификацию или компетенцию после ее завершения. Сюда также включены платежи за обучение, которое помогает получить квалификацию высшего образования (при получении кредита) , выплаты могут не облагаться налогом))

Общая сумма вычитаемых расходов ограничена 25% налогооблагаемого дохода (с учетом ставок подоходного налога 15%, 20% и 32%) в календарном году. Общая сумма подлежащих вычету премий по страхованию жизни и пенсионных взносов не должна превышать 1500 евро. Кроме того, ремонт зданий и автомобилей, а также услуги по уходу не должны превышать 2000 евро.

Общая сумма подлежащих вычету премий по страхованию жизни и пенсионных взносов не должна превышать 1500 евро. Кроме того, ремонт зданий и автомобилей, а также услуги по уходу не должны превышать 2000 евро.

Стандартные вычеты

В Литве существует так называемая ежемесячная необлагаемая налогом сумма (TEA), которая применяется к доходам налоговых резидентов, связанных с трудовой деятельностью, следующим образом:

- Для дохода, не превышающего минимальную месячную заработную плату, установленную на 1 января текущего налогового года (730 евро – 2022), сумма составляет 530 евро в месяц.

- Если трудовой доход выше минимальной месячной заработной платы, установленной на 1 января текущего налогового года, ТЭД рассчитывается по формуле (Ежемесячный ТЭД = 400 — 0,18 х (месячный доход — минимальная месячная заработная плата)).

- TEA пропорционально уменьшается по мере увеличения дохода и ограничивается 2864,22 евро в месяц.

Годовой TEA также может применяться к литовским налоговым нерезидентам, но только в конце налогообложения, если годовой валовой доход не превышает 34 370,67 евро. Кроме того, необходимо будет подавать ежегодную декларацию PIT.

Кроме того, необходимо будет подавать ежегодную декларацию PIT.

Более высокий порог TEA может применяться к лицам с более низким уровнем работоспособности.

Семейное пособие

Семьи с детьми ежемесячно получают от местного самоуправления семейное пособие в размере 80,50 евро на ребенка с рождения до 18 лет. Возрастной порог может быть увеличен до 21 года, если ребенок учится по общей учебный план.

Литва: информация об обязательных льготах, заработной плате и налогах

Назад

Последнее обновление: 09 мая 2023 г.

Валюта

Евро (EUR)

Налоги с работодателя

1,77%

Периодичность начисления заработной платы

Ежемесячно

900 10 Затраты на персонал

26,48%

Капитал

Вильнюс

Формат даты

гггг/мм/дд

Финансовый год

1 января – 31 декабря

Получить демоверсию

Узнайте, как соблюдать местное трудовое законодательство

Взносы

Работодатель

Взносы работодателя на заработную плату

1,77% | Социальное страхование (бессрочные контракты) |

2,49% | Социальное страхование (срочные договоры) |

1,77% -2,49% | Общие затраты работодателя |

Работник

Взносы на заработную плату сотрудников

| 19,5%-26,48% | Общие затраты на сотрудников |

| 19,50% | Социальное страхование (до потолка 90 246 евро) |

| 6,98% | Социальное страхование (свыше 90 246 евро) |

Работник

Подоходный налог с работника

20% | до 101 094 евро |

32% | Более 101 094 евро |

Налоги работодателей

Самые высокие

Самые низкие

Налоги с работников

Самые высокие

Самые низкие

Минимальная заработная плата 90 005

Общий

В Литве минимальная национальная заработная плата составляет 840 евро в месяц.

МИНИМАЛЬНАЯ ЗАРПЛАТА (В МЕСЯЦ)

Самая высокая

Самая низкая

Расчет заработной платы

Цикл расчета заработной платы

Периодичность расчета заработной платы в Литве обычно составляет ежемесячно. Работодатель обязан произвести выплату заработной платы до 10 числа следующего месяца.

13-я заработная плата

13-месячная оплата по закону в Литве не требуется; однако работодатели обычно выплачивают премию по результатам работы.

Рабочее время

Общее

Стандартная рабочая неделя в Литве составляет 40 часов, 8 часов в день.

Сверхурочные

Вся работа сверх нормы 40 рабочих часов в неделю оплачивается как сверхурочная и регулируется трудовым договором/коллективным договором. Сотрудник может работать сверхурочно не более 8 часов в течение семи дней подряд. С письменного согласия сотрудника максимальный срок может быть увеличен до 12 часов в течение семи дней подряд.

Все сверхурочные часы оплачиваются по ставке компенсации за сверхурочную работу: 150,00% от обычной ставки заработной платы работника.

Если сверхурочная работа выполняется в ночное время с 22:00 до 6:00, работник должен получить компенсацию в размере 200,00%.

Рабочая неделя

Понедельник-пятница

Отпуск

Оплачиваемый отпуск

Право на ежегодный отпуск в Литве зависит от стажа работы работника; стандартное право составляет 20 рабочих дней оплачиваемого ежегодного отпуска. Одна часть отпуска должна быть не менее 10 рабочих дней. Неиспользованный отпуск можно перенести.

По истечении 10 лет работы у одного работодателя работник имеет право на дополнительные три дня оплачиваемого отпуска. После этого каждые пять лет начисляется дополнительный день отпуска.

Выходные дни

Государственные праздники

Самый высокий

Самый низкий

Государственные праздники

В Литве 16 государственных праздников. За день до праздничного дня продолжительность рабочего времени сокращается на один час (оплачивается, но в табеле указывается сокращение на один час). Государственные праздники, выпадающие на выходные, обычно теряются.

Государственные праздники, выпадающие на выходные, обычно теряются.

Дни болезни

В Литве работодатель несет ответственность за оплату первых двух дней болезни в размере от 62,06% до 100% по своему усмотрению и в соответствии с условиями трудового договора. С третьего дня болезни работник будет получать 62,06% от своей обычной зарплаты, выплачиваемой Национальным фондом социального страхования (SODRA).

Больничный оплачивается только за рабочие дни.

Если работник по причине нетрудоспособности отсутствует для ухода за пациентом, он будет иметь право на оплату в размере 65,94%, выплачиваемую непосредственно SODRA.

Отпуск по беременности и родам

Работницы имеют право на 126 дней оплачиваемого отпуска по беременности и родам, который компенсируется системой социального обеспечения, если работница имеет на это право. Пособие по беременности и родам эквивалентно 77,58% стандартной ставки заработной платы работника. Минимальная сумма пособия по беременности и родам в месяц не может быть меньше 242 евро (расчет основан на шести основных пособиях социального страхования, действующих за последний квартал перед началом права на пособие по беременности и родам).

В случае многоплодных или осложненных родов предоставляется дополнительный двухнедельный отпуск.

Отпуск по уходу за ребенком

Отцы/родители имеют право на 30-дневный оплачиваемый отпуск по уходу за ребенком, который они должны взять в течение первых трех месяцев после рождения ребенка и который может быть разделен на две части. Если он имеет право, отец будет получать те же пособия по социальному обеспечению, что и мать, в размере 77,58% от их обычного заработка.

Отпуск по уходу за ребенком

Каждый родитель сможет взять двухмесячный непередаваемый период оплачиваемого отпуска по уходу за ребенком (родительскому отпуску). Оставшуюся часть отпуска по уходу за ребенком (родительскому отпуску) можно разделить между родителями в соответствии с потребностями семьи. Непередаваемая часть отпуска по уходу за ребенком может быть взята как целиком, так и по частям, однако не может быть взята обоими родителями одновременно.

Отпуск по уходу за ребенком начинается по окончании отпуска по беременности и родам, продолжается до достижения ребенком одного года и оплачивается в размере 77,58% от заработной платы работника. Отпуск по уходу за ребенком также может быть продлен до достижения ребенком двухлетнего возраста с оплатой по ставке 54,31% за первый год и 31,02% за второй год. Третий год — отпуск без сохранения заработной платы. Отпуск по уходу за ребенком оплачивает SODRA.

Отпуск по уходу за ребенком также может быть продлен до достижения ребенком двухлетнего возраста с оплатой по ставке 54,31% за первый год и 31,02% за второй год. Третий год — отпуск без сохранения заработной платы. Отпуск по уходу за ребенком оплачивает SODRA.

Партнер биологической матери в однополой паре не имеет права на отпуск по уходу за ребенком. В случае усыновления максимальная продолжительность отпуска по уходу за ребенком составляет два года.

Отпуск по уходу за ребенком для матери и отца

Родители имеют право на следующий дополнительный отпуск по уходу за ребенком:

- Работники, воспитывающие одного ребенка в возрасте до 12 лет, имеют право на 1 дополнительный выходной каждые 3 месяца или сокращение на 8 дней часов рабочего времени в течение трех месяцев.

- Работникам, воспитывающим ребенка-инвалида в возрасте до 18 лет, предоставляется 1 дополнительный выходной день в месяц или сокращение рабочего времени на 2 часа в неделю.

- Работники, воспитывающие двух детей в возрасте до 12 лет, имеют право на 1 дополнительный выходной день в месяц или сокращение рабочего времени на 2 часа в неделю.

- Работники, воспитывающие двух детей в возрасте до двенадцати лет, из которых один или оба являются инвалидами , имеют право на 2 дополнительных выходных дня в месяц или на сокращение рабочего времени на 4 часа в неделю.

- Работники, воспитывающие троих и более детей в возрасте до 12 лет, имеют право на 2 дополнительных выходных дня в месяц или на сокращение рабочего времени на 4 часа в неделю.

- Работники, не имеющие права на указанные выше дополнительные выходные дни, но воспитывающие ребенка в возрасте до четырнадцати лет, обучающегося по программам дошкольного образования, начального образования или основного образования, имеют право не менее половины рабочих дней, отпущенных работниками в год в первый учебный день года.

Заявление на отпуск необходимо подавать каждый раз, когда работник намеревается использовать вышеуказанный отпуск. В первый раз, когда этот отпуск происходит, работник также должен предоставить свидетельства о рождении детей. Если эти дни не используются в течение отведенного периода времени, они теряются.

В первый раз, когда этот отпуск происходит, работник также должен предоставить свидетельства о рождении детей. Если эти дни не используются в течение отведенного периода времени, они теряются.

Указанный выше отпуск оплачивается исходя из средней заработной платы.

Другое Отпуск

Отпуск в связи с утратой близких – работодатели должны предоставить работникам трехдневный неоплачиваемый отпуск в случае смерти члена семьи.

Расторжение

Процесс расторжения

Уведомление о расторжении должно быть представлено в письменной форме с указанием причины расторжения, правового положения об основании расторжения и даты расторжения.

Работодатели могут расторгнуть договор с фиксированным сроком по следующим причинам: деловые, личные или неправомерные действия работника. Для прекращения требуется уведомление и письменное объяснение.

При увольнении по мотивам проступка должно быть вынесено предупреждение и у работника должна быть возможность объяснить свои действия.

Период уведомления

В Литве стандартный период уведомления составляет 30 дней для всех сотрудников со стажем работы не менее одного года. Для сотрудников со стажем работы менее 1 года срок уведомления составляет две недели.

Работникам, которым осталось менее 5 лет до установленного законом пенсионного возраста, срок предупреждения удваивается.

Срок предупреждения также может быть увеличен, если работник воспитывает ребенка в возрасте до 14 лет, воспитывает ребенка-инвалида в возрасте до 18 лет или для работников, имеющих право на пенсию по возрасту через 2 года.

Выходное пособие

Сотрудник, проработавший 12 месяцев или менее, имеет право на половину среднемесячной заработной платы. Для работника, проработавшего более одного года и менее 20 лет, право на выходное пособие составляет два месяца. Если работник проработал 20 лет, он имеет право на шестимесячную зарплату. Выходное пособие рассчитывается исходя из среднего заработка.

Испытательный срок

Испытательный срок не является обязательным в Литве; однако стандартной практикой является испытательный срок в 3 месяца.

VISA

VISA

Иммиграционная система Литвы предоставляет несколько вариантов для работодателей иностранных граждан. Литва является членом Европейского союза (ЕС) и Шенгенской зоны. Требования, время обработки, право на трудоустройство и льготы для сопровождающих членов семьи зависят от типа разрешения.

Бизнес-посетители Литвы обычно используют местную версию шенгенской визы C, если они не освобождены от визы на основании своей национальности. Срок пребывания по Шенгенской визе ограничен 90 дней в течение 180 дней, считая в совокупности по всей Шенгенской зоне.

Основными категориями разрешений на работу являются Разрешение ЕС на перемещение внутри компании (ICT), подходящее для перевода менеджеров, специалистов и стажеров и выдаваемое на срок до трех лет; и Голубая карта ЕС, идеально подходящая для высококвалифицированных местных сотрудников и выдаваемая на срок до трех лет.

Leave a Reply