Visit Ukraine — Особенности трудоустройства в Польше: какая разница между зарплатой брутто и нетто

Украинцы в Польше активно ищут работу и должны знать основные нюансы трудоустройства в стране. Узнайте больше о видах трудовых договоров в Польше, заработной плате «брутто» и «нетто» и уплате налогов

Оформление полиса Зеленая карта для выезда за границу на авто

КУПИТЬ

С начала полномасштабной войны Польша приняла самое большое количество беженцев. Украинцы, которые обустроили свой быт в Польше, ищут и находят работу, так что должны знать основные нюансы трудоустройства. Детальнее о том, что необходимо знать рассказываем дальше.

Виды трудовых договоров в Польше

В Польше есть несколько видов трудовых договоров:

• Umowa o pracę (трудовой договор). По этому договору работодатель уплачивает все социальные взносы, а работник получает социальный пакет. Также при оплате PIT можно использовать льготы;

• Umowa zlecenie (договор-поручение). Настоящий договор предусматривает отказ от уплаты социального взноса в случае заболевания. В то же время уменьшительная сумма возвращается только после окончания года при пересчете, ежемесячно к зарплате нетто по трудовому договору может прибавляться 1/12 от уменьшительной суммы;

Настоящий договор предусматривает отказ от уплаты социального взноса в случае заболевания. В то же время уменьшительная сумма возвращается только после окончания года при пересчете, ежемесячно к зарплате нетто по трудовому договору может прибавляться 1/12 от уменьшительной суммы;

• Umowa o dzieło (договор подряда). С зарплаты высчитывают только подоходный налог, а социальные взносы не отчисляются. Рабочий по этому типу трудовых отношений не имеет никакой социальной защиты.

Заработная плата «брутто» и «нетто»: в чем разница

При поиске работы в объявлениях можно встретить понятия «брутто» и «нетто», относящиеся к заработной плате. Многие украинцы не знают разницу между ними, так что не могут корректно рассчитать свой заработок.

Объясняем разницу, что вы не попали в неловкое положение с польским работодателем.

Зарплата «брутто» означает, что сумма вознаграждения указана до вычета налогов. Обычно польские работодатели указывают именно на нее. Помните, что «на руки» вы получите меньше указанной суммы брутто.

Помните, что «на руки» вы получите меньше указанной суммы брутто.

Зарплата «нетто» – это сумма после вычета всех налогов и социальных взносов.

Будьте осторожны и обращайте внимание на то, какая зарплата указана в вакансии или договоре о трудоустройстве.

Как платить налоги в Польше?

В Польше непростая система налогообложения. Существует ряд льгот и компенсаций, влияющих на заработную плату нетто.

В частности, ежегодно происходит перерасчет PIT от чего заработная плата нетто может увеличиваться. Personal Income Tax (PIT) – это налог, который физические лица платят с дохода. Его начисляют на многие доходы физлиц.

Базовая система расчета налога выглядит следующим образом: налог при доходах до 120 000 злотых в год рассчитывается по формуле 12% – 3600 злотых. 3600 злотых – это уменьшающаяся сумма и составляет 12% от необлагаемого налогом минимума (30 000 злотых в год).

Освобождение от уплаты налога

Законодательство Польши предусматривает несколько исключений, освобожденных от уплаты РИТ:

• Иностранные граждане до 26 лет, официально трудоустроенные по трудовому договору (umowa o pracę) и зарабатывающие до 85 528 злотых в год;

• Если такой же человек работает по договору-поручению (umowa zlecenie), он может не платить налог, если имеет польское резидентство. Под резидентством подразумевают пребывание в Польше более 183 дней в году и наличие «жизненных интересов».

Под резидентством подразумевают пребывание в Польше более 183 дней в году и наличие «жизненных интересов».

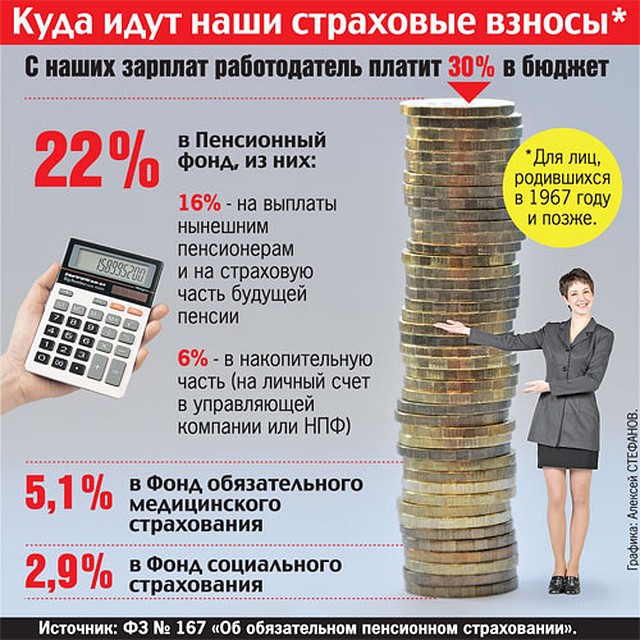

Социальные отчисления в ZUS

Определенная часть от зарплаты отчисляется в ZUS (Управление социального обеспечения). К ним относятся:

• пенсионный взнос – 9.76%;

• вклад при потере трудоспособности – 1.5%;

• взнос при болезни (оплата больничного листа) – 2.45%;

• медицинское страхование – 9% брутто – сумма первых трех взносов.

Эти взносы отчисляются только при трудоустройстве по трудовому договору. Договор-поручение не предусматривает уплаты этих взносов.

Калькуляторы зарплаты «брутто» и «нетто»

Рассчитайте свою заработную плату, воспользовавшись одним из онлайн-калькуляторов:

• zarobki.pracuj.pl

• wynagrodzenia.pl

• www.money.pl

Напомним! В Польше внесли изменения в закон о помощи спасающимся от войны украинцам. Узнайте больше о «замораживании» соцвыплат при выезде граждан Украины из Польши, тарифах на оплату проживания в заведениях размещения и прочее по ссылке.

Когда иностранец должен платить налоги в Польше?

▪ 8 stycznia 2020 r. ▪ Zaktualizowano: 12 stycznia 2023 r. ▪ Autor: Redakcja PITax.pl

Spis treści

- Должен ли иностранец живущий в Польше платить налоги?

- Когда гражданин Украины должен рассчитать налоги в своей стране?

- Как рассчитать польский подоходный налог (PIT) и когда отправить в польскую налоговую инспекцию?

- Какой подоходный налог выбрать, и когда отправить его в налоговую инспекцию?

- Доход от деятельности, осуществляемой лично в Польше

Должен ли иностранец живущий в Польше платить налоги?

Человек из Украины, работающий в Польше, может рассматриваться как:

•Налоговый резидент – тогда в Польше он платит налог со всех доходов, включая заработанные за пределами Польши или;

•Налоговый нерезидент – тогда в Польше он платит налог только с доходов, полученных на его территории.

Налоговым резидентом является лицо, которое:

1. На территории Польши занимает центр экономических интересов (например, постоянный источник дохода, компания) или личный (жена, дети, дом).

На территории Польши занимает центр экономических интересов (например, постоянный источник дохода, компания) или личный (жена, дети, дом).

2. Перебывает в Польше более 183 дней (около полугода) в году. При этом этот период не должен быть постоянным.

Украинец, имеющий статус налогового резидента в Польше, облагается налогом на тех же условиях, что и гражданин Польши. В Польше также учитывается доход, полученный из-за рубежа. Годовые декларации подаются в налоговую инспекцию по месту жительства.

Лица, которые не являются польскими налоговыми резидентами в Польше, учитывают только доходы, полученные на ее территории.

В начале работы стоит спросить у работодателя, как он будет рассчитывать налоговый год и будет ли он относиться к иностранцу как к налоговому резиденту Польши или за границей. Многие работодатели требуют от иностранца предоставить свидетельство о статусе налогового резидента.

Когда гражданин Украины должен рассчитать налоги в своей стране?

Лица с украинским налоговым резиденством обязаны платить подоходный налог в Украине.

Согласно украинским нормативным актам резидентом Украины является лицо, которое соответствует одному из следующих критериев (последовательно):

а) является резидентом Украины,

б) постоянно находиться на территории Украины (в случае проживания как в Украине, так и за ее пределами),

в) имеет тесные личные или экономические отношения с Украиной (центр жизненных интересов, в случае постоянного проживания как в Украине, так и за рубежом).

А в случае если вышеуказанные условия не могут быть определены – он остается в Украине более 183 дней в году (включая день приезда и отъезда из Украины).

Если гражданин Украины исполняет вышеуказанные условиям, он должен учитывать в Украине применение украинских налоговых норм – со всеми доходами.

Как рассчитать польский подоходный налог (PIT) и когда отправить в польскую налоговую инспекцию?

Каждый, кто работает в Польше (независимо от типа контракта и суммы дохода), обязан платить налог один раз в год. Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

В большинстве случаев основой для урегулирования является заполненная работодателем форма PIT-11, то есть подтверждение уплаты налога на рабочем месте. Работодатель обязан предоставить работников PIT-11 до конца февраля каждого года за предыдущий год. Даже если вы работаете в течение одного дня, каждый человек должен получить PIT-11 от работодателя. Эту форму можно получить в электронном виде или на бумаге.

Внимание! Каждый работодатель должен оформить PIТ-11. Если сотрудник работал в четырех компаниях, он должен получить четыре PIT-11. |

На основании PIT-11 от работодателя работник заполняет свою ежегодную налоговую декларацию и отправляет ее в налоговую инспекцию в электронном виде, по почте или лично.

Исключение! Когда договор злецения/ о дело, с лицом не являющимся работником, составляет менее 200 злотых брутто. Плательщик взимает фиксированную ставку 17% налога с стоимости контракта и перечисляет его в налоговую инспекцию на каждого работника и не подготавливает налог на прибыль.

Плательщик взимает фиксированную ставку 17% налога с стоимости контракта и перечисляет его в налоговую инспекцию на каждого работника и не подготавливает налог на прибыль.

Какой подоходный налог выбрать, и когда отправить его в налоговую инспекцию?

Расчет налога на прибыль зависит от вида полученного дохода:

А. Доход от работы, пенсий – независимо от налогового резидентства, а также от действий, выполняемых лично (договор злецения/ о дело – в случае польского проживания) – мы рассчитываемся на PIT-37.

В. Доходы из-за рубежа, экономическая деятельность облагается налогом на общих принципах, незарегистрированная деятельность – рассчитываемся на PIT-36. Если в дополнение к этому доходу мы также получим доход, указанный в пункте а – мы рассчитываем все по PIT-36.

С. Доход от предпринимательской деятельности облагается по единой ставке 19% – рассчитывается на PIT-36L.

D. Также рассчитывается доход от бизнеса, облагаемый единовременной суммой по PIТ-28.

E. Доход от денежного капитала, ценных бумаг, криптовалют – рассчитывается на PIT-38.

F. Доход от продажи недвижимости, если между покупкой и ее продажей нет пяти лет, рассчитывается на PIТ-39.

Помимо налоговой декларации, также различаются вложения PIT:

•Приложение PIT/O – здесь мы показываем налоговые вычеты, не облагаемые налогом. Прикрепляется к PIT-36, PIT-37, PIT-36L и PIT-28.

•Приложение PIT/D – здесь мы показываем скидки на жилье. Прикрепляется к PIT-36, PIT-37 и PIT-28.

•Приложение PIT/M – здесь мы показываем доход несовершеннолетних детей. Прилагается к PIT-36.

•Приложение PIT/ZG – для доходов из-за рубежа. Прилагается к PIT-36, PIT-36L, PIT-38 и PIT-39.

•Приложение PIT/B – для доходов от предпринимательской деятельности, облагаемых налогом на общих принципах (согласно налоговой шкале). Прикреплено к PIT-36 и PIT-36L.

•Приложение PIT/28A и PIT/28B – для фиксированного дохода. Прилагается к PIT-28.

Прилагается к PIT-28.

PIT-37, PIT-36, PIT-36L, PIT-38 и PIT-39 вместе с приложениями должны быть поданы в налоговую инспекцию до 30 апреля, а если последний день апреля является нерабочим днем, то первый рабочий день, следующий за 30 апреля.

PIT-28 вместе с приложениями должен быть подан в ужонд до 28/29 февраля, а если последний день февраля – нерабочий день, то первый рабочий день, следующий за этим днем.

Бесплатные интернет-программы для онлайн-расчетов PIT или платных услуг налоговой инспекции, а также брошюры поддержки, написанные Министерством финансов, могут помочь вам заполнить ваш PIT. Вы найдёте их на правительственном веб-сайте: podatki. gov. pl.

Налоговую декларацию можно отправить через Интернет, почтой или лично. Мы рекомендуем отправлять PIT онлайн, потому что этот способ отправки намного быстрее (без очередей в офисе и на почте), а также более удобен (одним кликом и отправкой PIT вам не нужно выходить из дома). Кроме того, в случае поданных подоходный налог в электронном виде – отделения имеют 45 дней для возврата переплаты, а в случае поданных PIT, традиционными способами – 3 месяца.

Кроме того, в случае поданных подоходный налог в электронном виде – отделения имеют 45 дней для возврата переплаты, а в случае поданных PIT, традиционными способами – 3 месяца.

Внимание! За вовремя не сложенную налоговую декларацию придется оплатить налоговую задолженность плюс проценты если вы не предоставите свой PIT вовремя. Так что лучше сделать это позже, чем никогда – вместе с так называемым активным сожалением. Чем позже сделана декларация, тем выше проценты к уплате. |

Доход от деятельности, осуществляемой лично в Польше

В случае получения дохода от деятельности, осуществляемой лично, например:

От художественной, литературной, научной, тренерской, образовательной и журналистской деятельности;

От занятий спортом, беговых спортивных соревнований, судейства;

В качестве судебных экспертов;

Из-за оказание услуг, на основании мандатного договора или договора на конкретные работы для лиц, осуществляющих предпринимательскую деятельность,

правила сбора и расчета налогов зависят от того, является ли налогоплательщик польским резидентом или нерезидентом.

В случае резидентов, налог, как правило, собирается путем сбора налогового аванса. Однако в случае нерезидентов налог взимается с плательщика/плательщика подоходного налога, в размере 20% дохода.

Уплаченный аванс или фиксированная ставка налога уплачиваются плательщиками на счет налоговой инспекции до 20-го числа месяца, следующего за месяцем, в котором был получен налог или фиксированная ставка аванса.

К конце февраля года, следующего за налоговым годом, лица, выплачивающие вознаграждение, должны перевести подрядчика PIT-11 (если работник является лицом с налоговой резиденцией в Польше) или IFT-1/IFT-1R (если работник является лицом, не имеющим налоговой резиденции в Польше).

Гражданин из Украины, являющийся польским налоговым резидентом, отображает информацию, содержащуюся в PIT-11, в своем годовом расчете PIT-36 или PIT-37. Однако, неналоговые резиденты с вышеупомянутыми доходами не обязаны оплачивать ежегодный PIT.

Налоги на занятость в Польше | Boundless EOR

Взносы работодателей в Польше

Социальное обеспечение

Взносы на социальное обеспечение, которые вносят как работодатели, так и работники, составляют примерно 35% от заработной платы работника. Пока действуют индивидуальные лимиты, доля работодателя составляет от 19,21% до 22,14% от брутто-зарплаты работника.

Взнос работодателя включает страхование от несчастных случаев, размер которого варьируется в зависимости от количества сотрудников и сферы деятельности.

Пенсионные взносы и взносы по инвалидности ограничены размером заработной платы в размере 208 050 злотых (2023 г.). Сверх этой суммы работодатель никаких взносов не платит.

Взносы работников удерживаются и перечисляются работодателем в органы социального обеспечения (ZUS) вместе с их взносами.

Распределение взносов работодателя на социальное обеспечение

| ВЗНОС | СУММА ВЗНОСА |

| Пенсии и страхование по инвалидности | 16,26% от общей брутто-зарплаты (до 157 770 злотых в 2021 году) |

| Страхование от несчастных случаев | 1,67% от общей брутто-зарплаты для работодателей, у которых работает до девяти сотрудников. От 0,67% до 3,33% от общей брутто-зарплаты для работодателей, у которых работает более девяти сотрудников (точная ставка зависит от сектора бизнеса). Иностранные работодатели платят фиксированную ставку в размере 1,67%. От 0,67% до 3,33% от общей брутто-зарплаты для работодателей, у которых работает более девяти сотрудников (точная ставка зависит от сектора бизнеса). Иностранные работодатели платят фиксированную ставку в размере 1,67%. |

| Фонд труда | 2,45% от общей брутто-зарплаты |

| Фонд гарантированных вознаграждений работникам | 0,10% от общей брутто-зарплаты |

| Фонд солидарности для поддержки инвалидов | Произведение 40,65% средней заработной платы и численности работников, соответствующей разнице между занятостью, обеспечивающей достижение показателя занятости инвалидов в 6%, и фактической занятостью инвалидов. Предприниматели, которые нанимают не менее 25 человек на полную ставку и при этом не достигают минимального 6-процентного показателя занятости для инвалидов, обязаны платить эти взносы. |

Планы капитала для сотрудников (PPK)

PPK – это обязательная программа долгосрочных пенсионных накоплений для сотрудников, финансируемая совместно работником, работодателем и государством и управляемая сторонним финансовым учреждением.

Работодатель выплачивает базовый взнос в размере 1,5% от брутто-зарплаты каждому участвующему сотруднику. Работодатели могут выбрать дополнительный взнос в размере до 2,5%. Шапок нет.

Работодатель также должен рассчитать, вычесть и представить вклад работника в финансовое учреждение, которое управляет PPK.

Медицинское страхование

В Польше взносы на медицинское страхование делают только работники. Однако, когда работодатель ведет расчет заработной платы, он должен рассчитывать, вычитать и представлять взносы сотрудников от своего имени.

Взносы работников в Польше

Резиденты Польши облагаются налогом на свой мировой доход, тогда как нерезиденты облагаются налогом только на доход, полученный внутри страны. Чтобы считаться резидентом, физическое лицо должно проводить в Польше более 183 дней в году и/или основывать свои личные или экономические интересы в Польше.

| ВАЛОВЫЙ ДОХОД | ПРОГРЕССИВНАЯ СТАВКА НАЛОГА (%) |

| До 120 000 злотых | 12% (минус налог на уменьшение суммы) |

| Более 120 000 злотых | 32 |

Работающие лица в возрасте до 26 лет освобождаются от налога на доход до 85 528 злотых в год.

Налог на солидарность

Все жители Польши с доходом более 1 миллиона злотых облагаются налогом на солидарность в размере 4% на превышение.

Социальное обеспечение

Работники платят 13,71% брутто-зарплаты на социальное обеспечение.

Работодатель удерживает взносы работников и перечисляет их вместе с их взносами.

Распределение отчислений на социальное страхование работников

| ВЗНОС 900 04 | СУММА ВЗНОСА |

| Пенсии и страхование по инвалидности | 14 020 |

| Страхование по болезни | 2,45% от общей брутто-зарплаты |

Здравоохранение

Работники должны делать 9,76% взносов на здравоохранение, частично не облагаемых налогом (и взимаются и перечисляются работодателем).

До 7,75% взноса может быть вычтено из налога. Оставшаяся часть взноса на здравоохранение (1,25% от базы оценки) представляет собой невычитаемые расходы, которые уменьшают доход после уплаты налогов.

Планы капиталовложений для сотрудников (PPK)

PPK являются добровольными для сотрудников. Однако, если им от 19 до 54 лет, они зарегистрированы в PPK по умолчанию, от которой они могут отказаться. Если сотрудники в возрасте от 55 до 69 лет, они должны подать заявку на вступление. Сотрудники старше 70 лет не могут вступить в PPK.

Базовый взнос работника составляет 2% от валового вознаграждения. Сотрудник может выбрать дополнительный взнос в размере до 2% от его брутто-зарплаты.

Налог- Свободное пособие в Польше

Личные пособия

За 2022 год существует личное пособие (снижение налога на сумму) для всех налогоплательщиков, годовой доход, чей годовой доход не превышает 120 001Zł. Эта надбавка является зачетом НДФЛ (а не вычетом из налогооблагаемой базы) и составляет 3600 злотых. Не облагаемая налогом сумма в 2022 году составляет 30 000 злотых.

Эта надбавка является зачетом НДФЛ (а не вычетом из налогооблагаемой базы) и составляет 3600 злотых. Не облагаемая налогом сумма в 2022 году составляет 30 000 злотых.

Вычет на детей

Кроме того, годовой подоходный налог за 2021 год может быть уменьшен на:

- 1112 злотых за ребенка в семье (включая приемные семьи) с одним ребенком. Совокупный годовой налогооблагаемый доход налогоплательщиков не должен превышать 112 000 злотых (для состоящих в браке налогоплательщиков) и 56 000 злотых (для налогоплательщиков-одиночек)

- 1 112 злотых на каждого ребенка в семье (включая приемные семьи) с двумя детьми (независимо от дохода налогоплательщика)

- 1 112 злотых за первого и второго ребенка, 2 000 злотых за третьего ребенка и 2 700 злотых за четвертого и каждого последующего ребенка в семье (включая приемные семьи) с тремя и более детьми (независимо от дохода налогоплательщика).

Если ребенок лишь частично находился на попечении лица, пособие пропорционально уменьшается.

Расходы на оплату труда

Следующие расходы на оплату труда не облагаются налогом:

- Денежные компенсации за использование личных инструментов, товаров и оборудования для выполнения работы

- Возмещение расходов на переезд и обустройство на новом месте (до 200% месячного оклада)

- Ограниченные суточные и другие суммы в командировках

- Доплаты и льготы работникам, временно переведенным на работу вне дома (применяются принципы и ограничения, изложенные в правилах для государственных служащих)

- Стоимость жилья, арендуемого работодателем для работников (до определенного предела)

- Ограниченные выплаты сотрудникам, которые используют свои личные автомобили для работы компании

Личные вычеты

Благотворительные взносы

Физические лица могут вычитать пожертвования из своего валового дохода при соблюдении многих условий и ограничении 6% налогооблагаемого дохода.

Расходы на здравоохранение

Налогоплательщики-инвалиды или налогоплательщики, поддерживающие инвалидов, могут вычесть расходы на реабилитацию и расходы, связанные с обеспечением жизнедеятельности. Примеры включают приспособление и оснащение квартир, жилых домов, автотранспорта для нужд инвалидов; приобретение и ремонт личного оборудования, приспособлений и технических инструментов, необходимых для реабилитации или облегчения жизнедеятельности, в соответствии с потребностями инвалида. Исключение составляет бытовая техника. Налогоплательщики должны документировать все расходы.

Уплаченные налоги

Взносы работников на социальное страхование могут вычитаться до установленных пределов.

При некоторых условиях можно вычесть обязательные взносы на социальное обеспечение из налогооблагаемого дохода, если они выплачиваются в другом государстве-члене ЕС или Европейской экономической зоны (ЕЭЗ) или в Швейцарии.

Стандартные отчисления

С 2020 года произошло двукратное увеличение вычитаемых расходов на работников. Ежемесячные вычитаемые расходы увеличились со 111,25 злотых до 250 злотых в месяц. Это стандартный вычет для сотрудников. Годовой лимит налоговых расходов не может превышать 3000 злотых. При получении дохода от более чем одного трудового отношения верхний предел расходов увеличивается до 4500 злотых.

Ежемесячные вычитаемые расходы увеличились со 111,25 злотых до 250 злотых в месяц. Это стандартный вычет для сотрудников. Годовой лимит налоговых расходов не может превышать 3000 злотых. При получении дохода от более чем одного трудового отношения верхний предел расходов увеличивается до 4500 злотых.

Предел вычета составляет 120 000 злотых в год .

Польша — Физическое лицо — Прочие налоги

Взносы на социальное обеспечение

В Польше социальное обеспечение состоит из:

- пенсионного страхования

- страхование по инвалидности

- страхование от несчастных случаев

- трудовой фонд и

- медицинская страховка.

Польская система социального обеспечения распространяется на экономически активных людей, таких как наемные работники или самозанятые лица. Социальное страхование может быть обязательным или добровольным.

Работники и работодатели: Общие правила

Как работодатель, так и работник обязаны вносить взносы в польскую систему социального обеспечения. Помимо выплаты своей доли, работодатель обязан удерживать долю работника в взносах на социальное обеспечение и перечислять их в органы социального обеспечения (ZUS). В обоих случаях соответствующие платежи производятся ежемесячно.

Помимо выплаты своей доли, работодатель обязан удерживать долю работника в взносах на социальное обеспечение и перечислять их в органы социального обеспечения (ZUS). В обоих случаях соответствующие платежи производятся ежемесячно.

По состоянию на 1 апреля 2015 года работодатель выплачивает общую сумму взносов в диапазоне от 19,21% до 22,41% от брутто-зарплаты работника (ставка взноса работодателя включает элемент страхования от несчастных случаев, который варьируется в зависимости от количества застрахованных работников и сферы деятельности). ). Ставка взноса работника составляет 13,71% от брутто-зарплаты. Доли социального страхования, подлежащие уплате работодателем и работником, являются объектами, не подлежащими налогообложению в их соответствующих расчетах по индивидуальному подоходному налогу.

Часть вышеуказанных ставок распространяется на заработную плату ниже верхнего предела в 177 660 злотых в 2022 году. Максимальный размер меняется каждый год. После превышения этого предела заработная плата облагается взносом в размере от 3,22% до 6,41%, уплачиваемым работодателем, и 2,45%, уплачиваемым работником.

Детали расчета отчислений на социальное обеспечение представлены в следующей таблице:

| Взнос | Сумма взноса | Оплачено |

| Пенсионное страхование и страхование по инвалидности | 16,26% от общей брутто-зарплаты (до 177 660 злотых в 2022 г.) | Работодатель |

| 11,26% от общей брутто-зарплаты (до 177 660 злотых в 2022 г.) | Сотрудник | |

| Страхование по болезни | 2,45% от общей брутто-зарплаты | Сотрудник |

| Страхование от несчастных случаев | 1,67% от общей брутто-зарплаты для работодателей, у которых работает до девяти сотрудников. От 0,67% до 3,33% от общей брутто-зарплаты для работодателей, у которых работает более девяти сотрудников (точная ставка зависит от сектора бизнеса). На практике в отношении иностранных работодателей применяется фиксированная ставка в размере 1,67%. | Работодатель |

| Фонд труда | 2,45% от общей брутто-зарплаты | Работодатель |

| Фонд гарантированных вознаграждений работникам | 0,10% от общей брутто-зарплаты | Работодатель |

Социальное обеспечение мобильных сотрудников

Положение социального обеспечения мобильных сотрудников в Польше зависит от:

- Могут ли применяться координационные правила Европейского Союза (ЕС)

- , осуществляется ли международный перевод в третью страну или из нее, с которой у Польши нет международных соглашений, и в этом случае будут применяться только польские внутренние правила.

9Следует применять правила двустороннего соглашения об итогах 0227 и, наконец,

.

Взносы на социальное обеспечение самозанятых

Как правило, самозанятые лица уплачивают взносы на социальное обеспечение единовременно, независимо от их фактического дохода. База отчислений на социальное страхование, т. е. сумма отчислений, зависит от прогнозируемой среднемесячной заработной платы на данный год (т.е. база расчета составляет 60% от прогнозируемой среднемесячной заработной платы).

База отчислений на социальное страхование, т. е. сумма отчислений, зависит от прогнозируемой среднемесячной заработной платы на данный год (т.е. база расчета составляет 60% от прогнозируемой среднемесячной заработной платы).

Самозанятые лица, чей доход в предыдущем году не превышал 120 000 злотых, могут платить взносы с дохода, полученного в предыдущем году (при условии, что они соответствуют дополнительным критериям).

Существует также льгота для начала бизнеса. Лица, работающие не по найму, не должны платить социальное обеспечение в течение первых шести месяцев своей деятельности. В течение следующих 24 месяцев они могут платить так называемые «льготные взносы», которые значительно ниже обычных.

Медицинское страхование

Сотрудники, члены правления и доверенные лица

Ежемесячная ставка взноса на медицинское страхование составляет 9% от базы оценки. В случае обязательного участия оценочная база равна валовому доходу физического лица, уменьшенному на сумму доли работника в взносах на социальное страхование. До 1 января 2022 г. сумма в размере 7,75 % от базы оценки вычиталась из обязательств по индивидуальному подоходному налогу работника, а оставшиеся 1,25 % финансировались из чистого дохода работника. Однако с 1 января 2022 года, в соответствии с новыми правилами, введенными Польской сделкой, сумма в размере 7,75% от базы оценки медицинского страхования больше не подлежит налогообложению для налогоплательщиков, сверяющих свой доход с налоговой шкалой, таким образом, 9% ставки взноса на медицинское страхование финансируется из чистого дохода работника.

До 1 января 2022 г. сумма в размере 7,75 % от базы оценки вычиталась из обязательств по индивидуальному подоходному налогу работника, а оставшиеся 1,25 % финансировались из чистого дохода работника. Однако с 1 января 2022 года, в соответствии с новыми правилами, введенными Польской сделкой, сумма в размере 7,75% от базы оценки медицинского страхования больше не подлежит налогообложению для налогоплательщиков, сверяющих свой доход с налоговой шкалой, таким образом, 9% ставки взноса на медицинское страхование финансируется из чистого дохода работника.

Обратите внимание, что нет предела базы для начисления взносов на медицинское страхование.

Предприниматели

Также с 2022 года изменился метод расчета взносов медицинского страхования для предпринимателей. В настоящее время правила уплаты взносов на медицинское страхование зависят от метода налогообложения предпринимательской деятельности и выглядят следующим образом:

- 4.9% дохода для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19%).

- 9% дохода для индивидуальных предпринимателей, облагаемых налогом в соответствии с налоговой шкалой (12% и 32%). Однако взнос на медицинское страхование не может быть ниже 270,90 злотых в месяц (значение на 2022 г.). Обратите внимание, что не указана сумма максимального взноса.

- Конкретный взнос в зависимости от суммы годового дохода для индивидуальных предпринимателей, облагаемых единовременной суммой зарегистрированных доходов, т.е.:

- При доходе до 60 000 злотых: 335,94 злотых в месяц.

- При доходе от 60 000 до 300 000 злотых: 559,89 злотых в месяц.

- При доходе свыше 300 000 злотых: 1 007,81 злотых в месяц.

Кроме того, в результате изменений, введенных с 1 июля 2022 года, предприниматели могут вычитать взносы по медицинскому страхованию по измененным правилам.

Согласно изменениям, такая возможность будет предоставлена предпринимателям, которые облагают свои доходы (выручку) иначе, чем по шкале налогообложения, т. е.:

е.:

- фиксированная ставка налога,

- единовременная сумма зарегистрированного дохода или

- налоговая карта.

Однако размер вычета должен быть ограничен в зависимости от выбранной формы налогообложения:

- До 8 700 злотых вычета из дохода (или включения в расходы, не облагаемые налогом) для индивидуальных предпринимателей, облагаемых по фиксированной ставке (19 %).

- До 50% взносов на медицинское страхование для предпринимателей, уплачивающих единовременный налог (вычет из налоговой базы).

- До 19% взноса по медицинскому страхованию для предпринимателей, использующих налоговую карту (вычет из налога).

Налог на имущество

Налогом на имущество облагается следующее недвижимое имущество:

- Здания или части зданий: облагается налогом на полезную площадь.

- Сооружения или части сооружений, используемые для хозяйственной деятельности: облагаются налогом по первоначальной стоимости, принятой для целей налогообложения, не уменьшенной за счет списания амортизации.

- Земля (если не облагается сельскохозяйственным налогом): облагается налогом по площади.

Налогоплательщиками налога на имущество являются физические и иные юридические лица, являющиеся:

- собственниками или самостоятельными владельцами имущества,

- владельцев имущества, находящегося в государственной собственности, или

- постоянных землевладельцев.

Ставки налога на имущество для зданий и земли устанавливаются на ежегодной основе и устанавливаются муниципалитетами в пределах, установленных Законом о местных налогах и сборах. В 2022 году на землю, используемую в коммерческих целях, распространяется предельная ставка в размере 1,03 злотых за квадратный метр. Для зданий, используемых в коммерческих целях, действует предельная ставка в размере 25,74 злотых за квадратный метр. Ставка налога на имущество для строений установлена в размере 2% от первоначальной стоимости

Налог на наследство, имущество и дарение

Польский налог на дарение и наследство взимается со стоимости активов и имущественных прав, находящихся в Польше, которые переходят к наследнику после смерти, а также с прижизненных дарений. Польский налог на дарение и наследство может взиматься с активов и имущественных прав, находящихся за границей, если наследник или одаряемый является гражданином Польши или постоянным жителем Польши на момент передачи или смерти или при заключении договора дарения.

Польский налог на дарение и наследство может взиматься с активов и имущественных прав, находящихся за границей, если наследник или одаряемый является гражданином Польши или постоянным жителем Польши на момент передачи или смерти или при заключении договора дарения.

Нерезиденты, не имеющие польского гражданства, не обязаны платить налог на дарение и наследство, если движимое имущество и имущественные права унаследованы или переданы в дар на территории Польши, при условии, что даритель не является резидентом Польши и не имеет польского гражданства.

Ниже приведены примеры некоторых наиболее распространенных освобождений от налога на дарение и наследство:

- Приобретение имущества и имущественных прав путем наследования и дарения членами ближайшей семьи передающего/дарителя (например, супругой, детьми, родителями , приемные родители, братья, сестры; за исключением несовершеннолетних детей и родителей жениха) при условии, что они выполняют требования к отчетности, описанные в польском законе о налогах на дарение и наследство.

- Приобретение фермы (кроме построек).

Некоторые необлагаемые налогом суммы. Необлагаемые налогом суммы зависят от характера личных отношений между покупателем и лицом, от которого приобретаются активы и имущественные права.

В случае многократного приобретения от одного и того же лица (в течение последних пяти лет) стоимость всех приобретений суммируется для целей расчета налога на дарение и наследство, а общая сумма уменьшается на сумму уже уплаченного налога. Налог на дарение и наследство уплачивается дарителем в случае дарения и наследником в случае наследования. Налог взимается с справедливой рыночной стоимости подарка или наследства в день, когда возникает налоговый момент (т. е. когда наследник/одаряемый принимает наследство/дарение), за вычетом любого долга или бремени на переданную сумму, то есть чистая стоимость. Налог варьируется в зависимости от отношений с умершим или донором.

С 1 января 2019 года внесено важное изменение в отношении продажи недвижимости, полученной по наследству. До 2019 года положения закона освобождали от налогообложения продажу недвижимого имущества по истечении пяти лет с даты открытия наследства, которой обычно является дата смерти наследодателя. Применительно к новым положениям закона пятилетний срок будет исчисляться со дня приобретения недвижимого имущества наследодателем. Налогоплательщику также будет разрешено использовать жилищное пособие в течение продленного периода времени. Предыдущие положения освобождали доход от продажи недвижимого имущества при условии, что средства на собственные жилищные цели были израсходованы в течение двух лет после продажи. С 1 января 2019 г., срок продлен до трех лет. Чтобы воспользоваться освобождением, налогоплательщик должен стать собственником имущества.

До 2019 года положения закона освобождали от налогообложения продажу недвижимого имущества по истечении пяти лет с даты открытия наследства, которой обычно является дата смерти наследодателя. Применительно к новым положениям закона пятилетний срок будет исчисляться со дня приобретения недвижимого имущества наследодателем. Налогоплательщику также будет разрешено использовать жилищное пособие в течение продленного периода времени. Предыдущие положения освобождали доход от продажи недвижимого имущества при условии, что средства на собственные жилищные цели были израсходованы в течение двух лет после продажи. С 1 января 2019 г., срок продлен до трех лет. Чтобы воспользоваться освобождением, налогоплательщик должен стать собственником имущества.

Налоги на потребление

Налог на добавленную стоимость (НДС)

Ставки НДС составляют 23% (стандартная ставка), 8%, 5%, 0% и освобождение. Дополнительную информацию см. в разделе «Другие налоги» в сводке корпоративных налогов.

Налоги на роскошь и акцизы

Акцизные сборы взимаются с производства, продажи, импорта и приобретения внутри Сообщества «подакцизных товаров», которые перечислены в законе об акцизах и включают (среди прочего) алкоголь, сигареты, энергетические продукты (например, бензин, масла, газ), легковые автомобили и электричество. Дополнительную информацию см. в разделе «Другие налоги» в сводке корпоративного налога.

Налог на выезд

Введение налога на выезд в польскую налоговую систему с 2019 г. является результатом обязательства выполнять Директиву (ЕС) 2016/1164, принятую в 2016 г. Упомянутая Директива устанавливает положения для предотвращения практику уклонения от уплаты налогов, которая может иметь косвенное влияние на функционирование внутреннего рынка.

Важнейшим допущением налога на выход является налогообложение нереализованной прибыли в связи с перемещением своих активов в другую страну, а также тех, которые входят в состав ПП.

Налог также взимается в случае изменения статуса резидента налогоплательщика, который лишает Польшу налогообложения доходов, возникающих в связи с распоряжением имуществом физического лица.

Общее предположение о введении налога на выход состояло в том, чтобы охватить только активы, стоимость которых превышает 4 миллиона злотых. Речь идет о перемещении активов за границу.

Ставка налога

Ставка налога на выезд равна 19% и 3%. Более низкая ставка применяется, когда доход не подлежит уменьшению на расходы, подлежащие вычету из налогооблагаемой базы. На практике наиболее распространенной налоговой ставкой будет 19%.

Тип активов облагаемых налогом на выход

В случае перемещения налогового резидентства за границу налог на выход будет уплачиваться только в отношении следующих активов:

- Права и обязанности в товариществе.

- Акции компании.

- Акции и другие ценные бумаги.

- Производные и сертификаты.

Leave a Reply