сколько в России платится налогов в сравнении с другими странами?

Министр финансов России имел в виду прежде всего налоговые условия для бизнеса: “Мы не будем повышать налоговую нагрузку однозначно. Но внутри налоговой системы определенный вид настроек будет”.

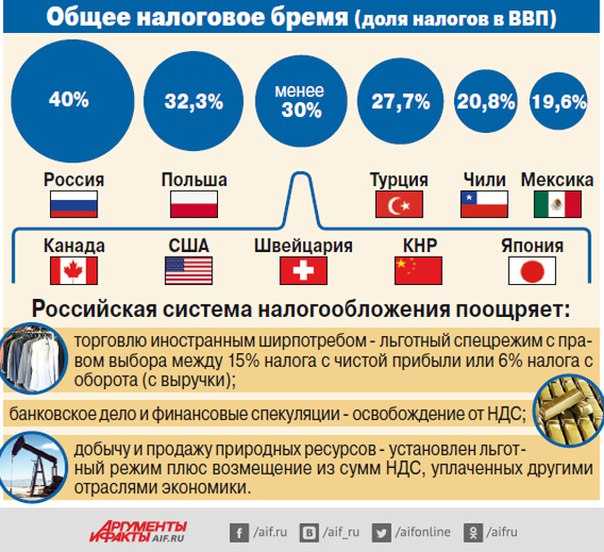

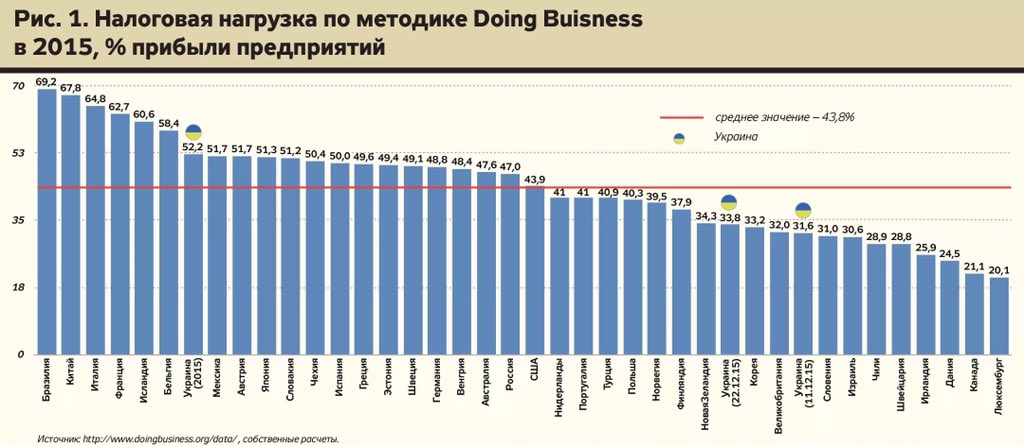

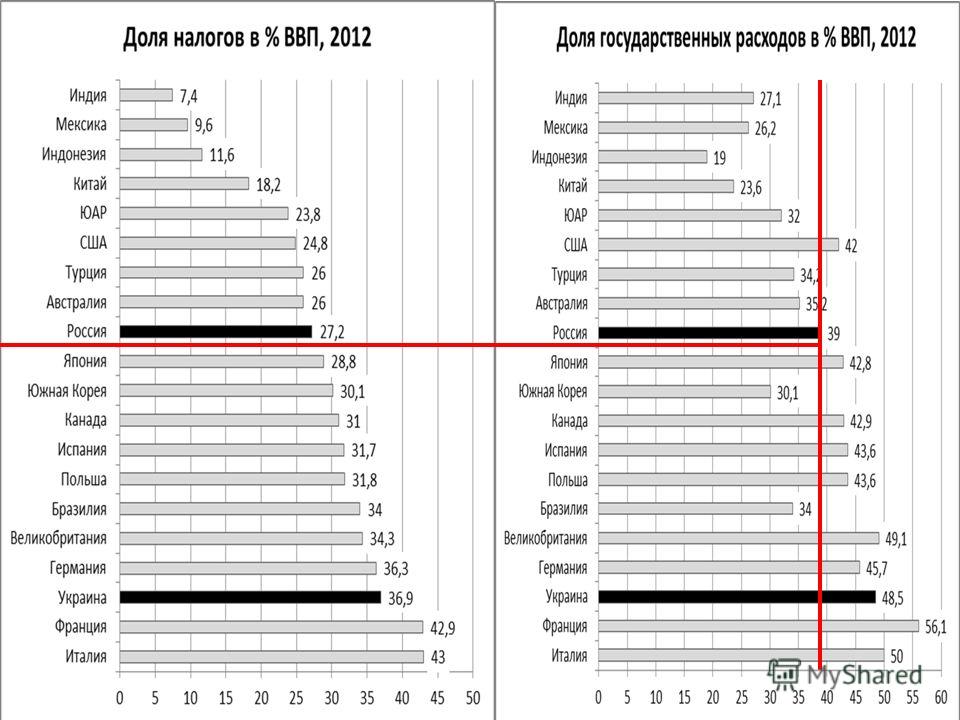

Общая налоговая нагрузка на бизнес в России в 2017 году составила 46,3% – при среднемировом уровне в 40,3%. Такие оценки содержатся в очередном ежегодном обзоре Paying Taxes для 190 стран мира, представленном в конце ноября. Его готовят эксперты Всемирного банка и международной аудиторской и консалтинговой компании PricewaterhouseCoopers (PwC). Кстати, данные именно этого обзора по отдельным странам и указываются в соответствующей части общего международного рейтинга Всемирного банка – Doing Business. В 2015 году тот же показатель для России составлял 47,4%.

Расчеты составителей обзора Paying Taxes основаны на законодательно установленных в каждой стране как налоговых обязательствах, так и других необходимых платежах для некой условной компании с персоналом в 60 человек (для России это – малое предприятие), полностью принадлежащей частным национальным собственникам.

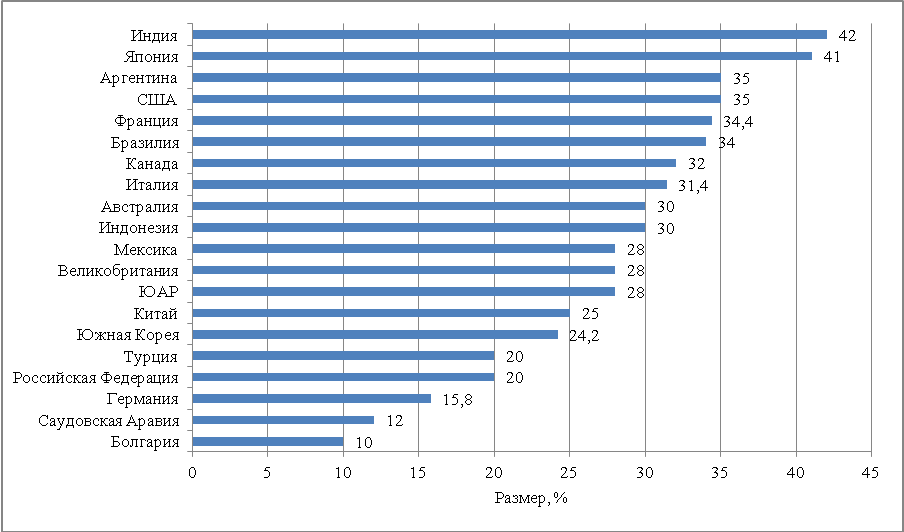

Для сравнения данных за 2017 год мы взяли не только общие показатели налоговой нагрузки на бизнес для 35 самых разных стран мира, но и главные их составляющие – налоги на прибыль, налоги на труд, а также прочие налоги и платежи. В первой части графика – страны с показателями выше среднемирового:

Как видим, в России доля налогов на труд в общей структуре налогообложения бизнеса – одна из самых высоких, более чем вдвое превышающая среднюю для мира в целом.

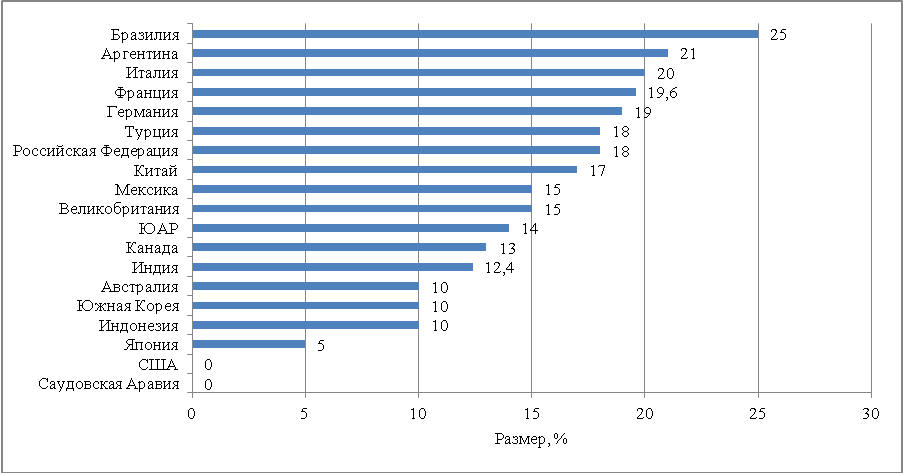

Во второй части графика – некоторые страны с общим показателем ниже среднемирового уровня:

В феврале 2018 года Российский союз промышленников и предпринимателей представил очередной доклад “Оценка фискальной (налоговой) нагрузки в российской экономике”. Основной его вывод сводится к тому, что “фискальная нагрузка чрезмерна и должна быть снижена”.

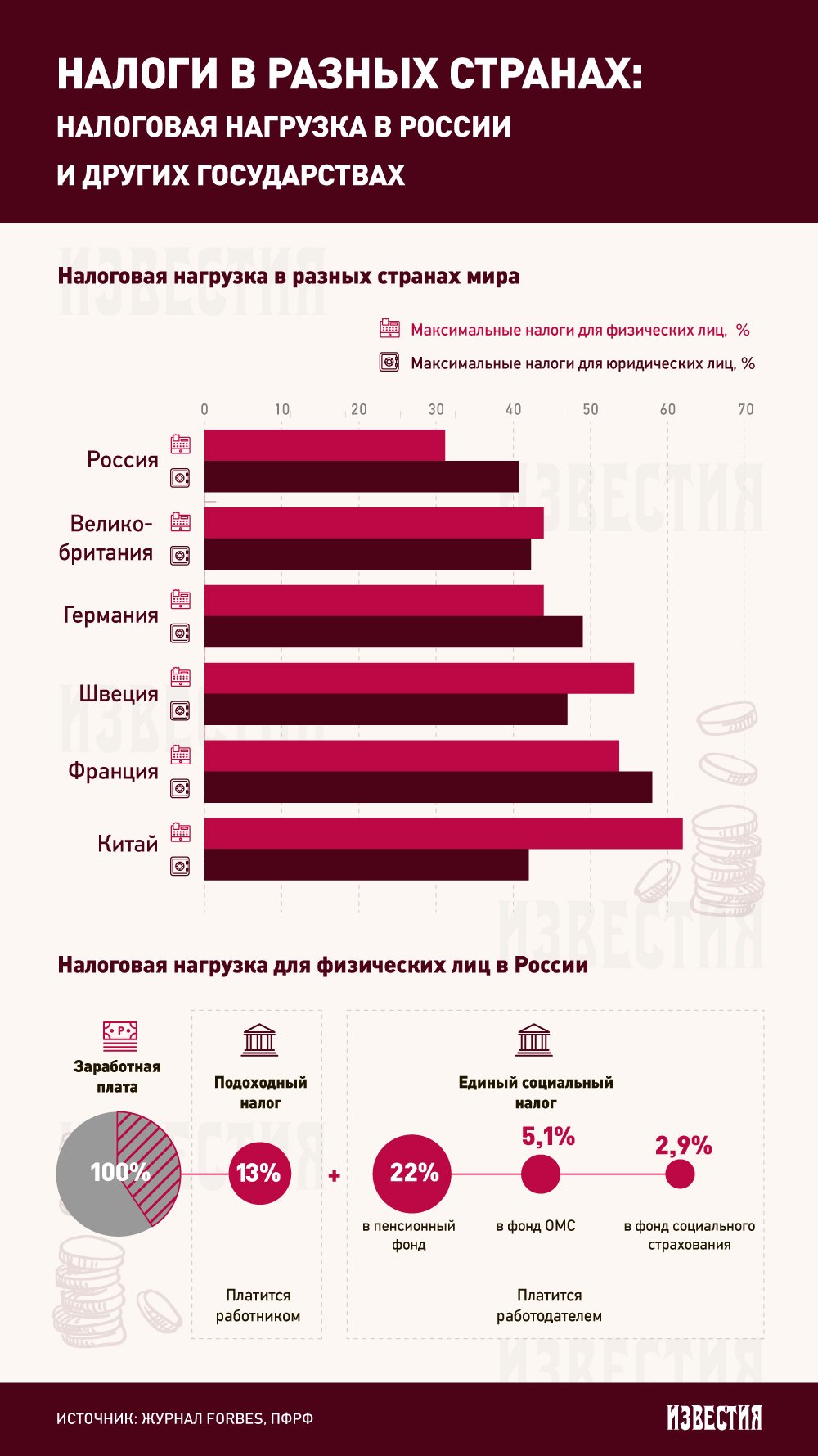

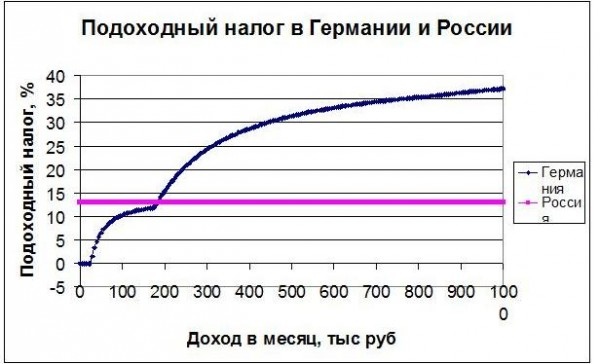

Неизменным в России остается пока основной налог на доходы граждан – подоходный (НДФЛ). Единая его ставка в отношении заработной платы или доходов от продажи имущества – 13% – действует в России с января 2001 года. При этом в стране существуют еще четыре ставки НДФЛ (9%, 15%, 30% и 35%), применяемые в отношении ряда других источников дохода граждан, поясняет Федеральная налоговая служба.

При этом в стране существуют еще четыре ставки НДФЛ (9%, 15%, 30% и 35%), применяемые в отношении ряда других источников дохода граждан, поясняет Федеральная налоговая служба.

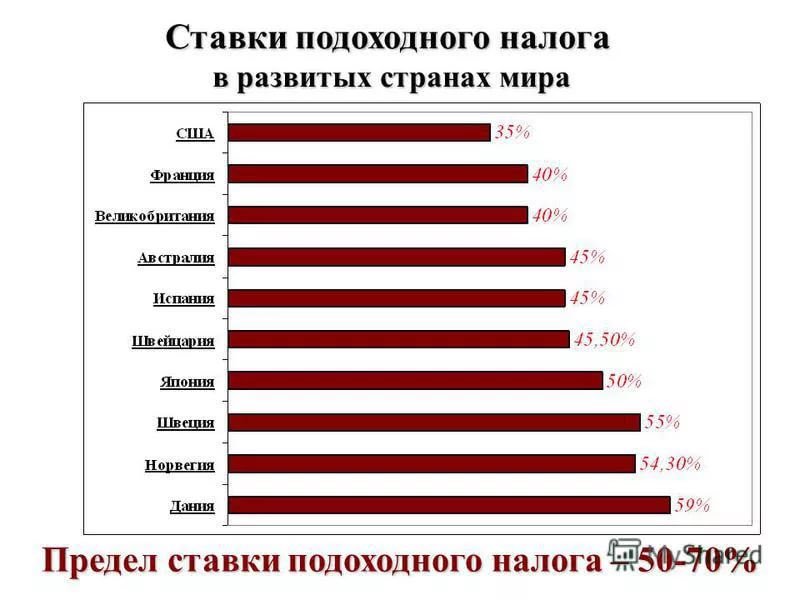

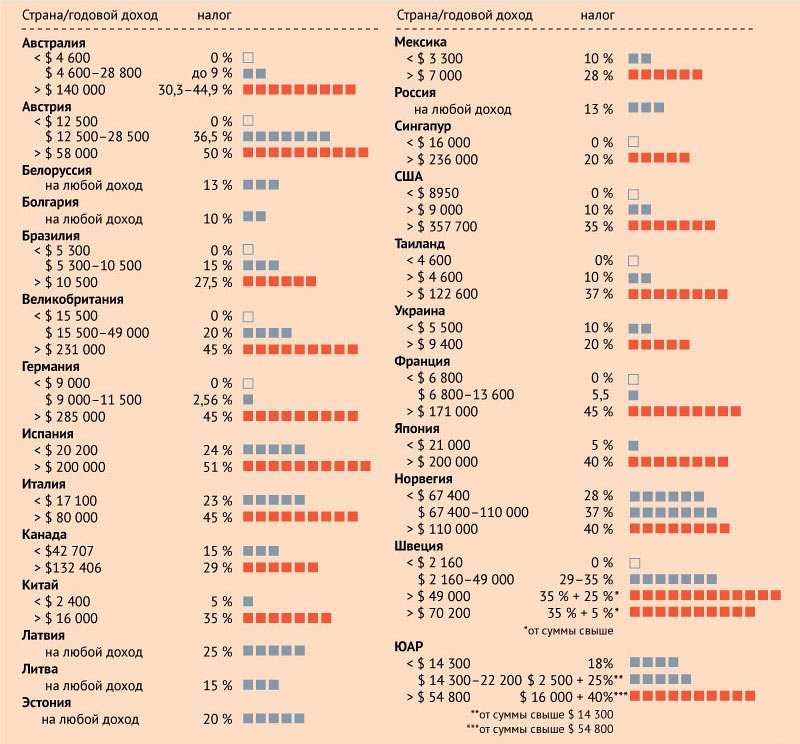

Для сравнения: в 36 наиболее индустриально развитых странах мира, объединяемых Организацией экономического сотрудничества и развития (ОЭСР), в которую Россия не входит, за последние 17 лет средние ставки подоходного налога для граждан снизились. Поясним, что ОЭСР выделяет именно средние ставки этого налога, а не минимальные или максимальные из всего многообразия действующих в той или иной стране.

Зависят эти ставки от двух главных показателей: семейного положения работника, а также его текущего заработка относительно среднего по стране уровня. И, например, средняя по ОЭСР ставка подоходного налога для бессемейных граждан со средним для своей страны доходом за период с 2000 по 2017 год снизилась с 16,1% до 15,7%. А для семейных с двумя детьми (один супруг – с средним по стране заработком, у другого – 2/3 от среднего) – с 13,4% до 12,3%. Теперь сравним:

Теперь сравним:

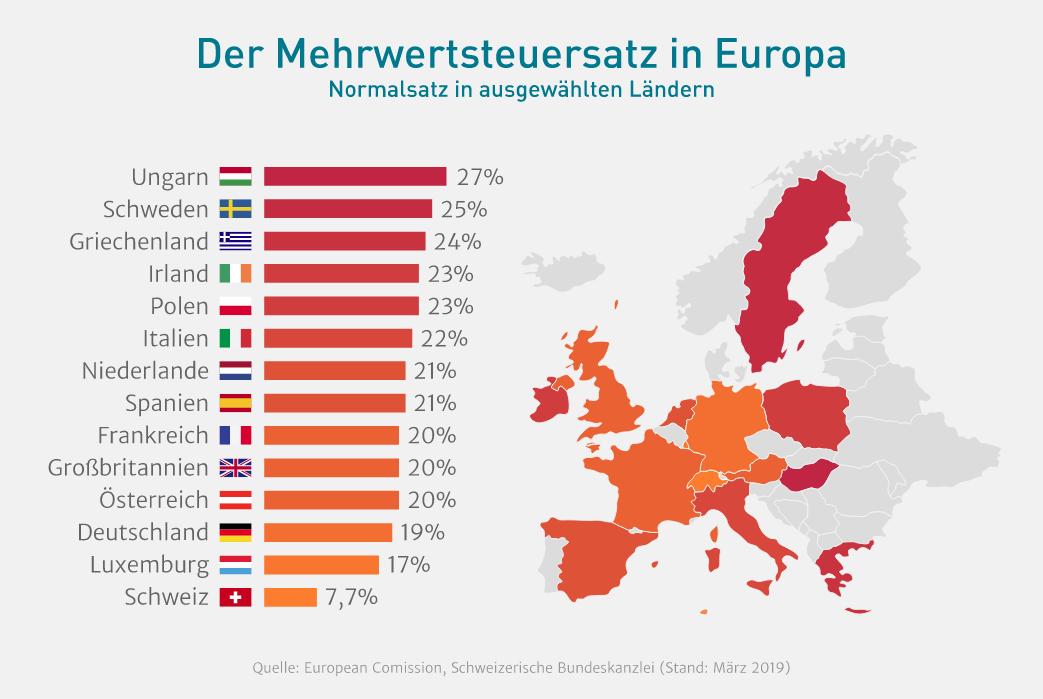

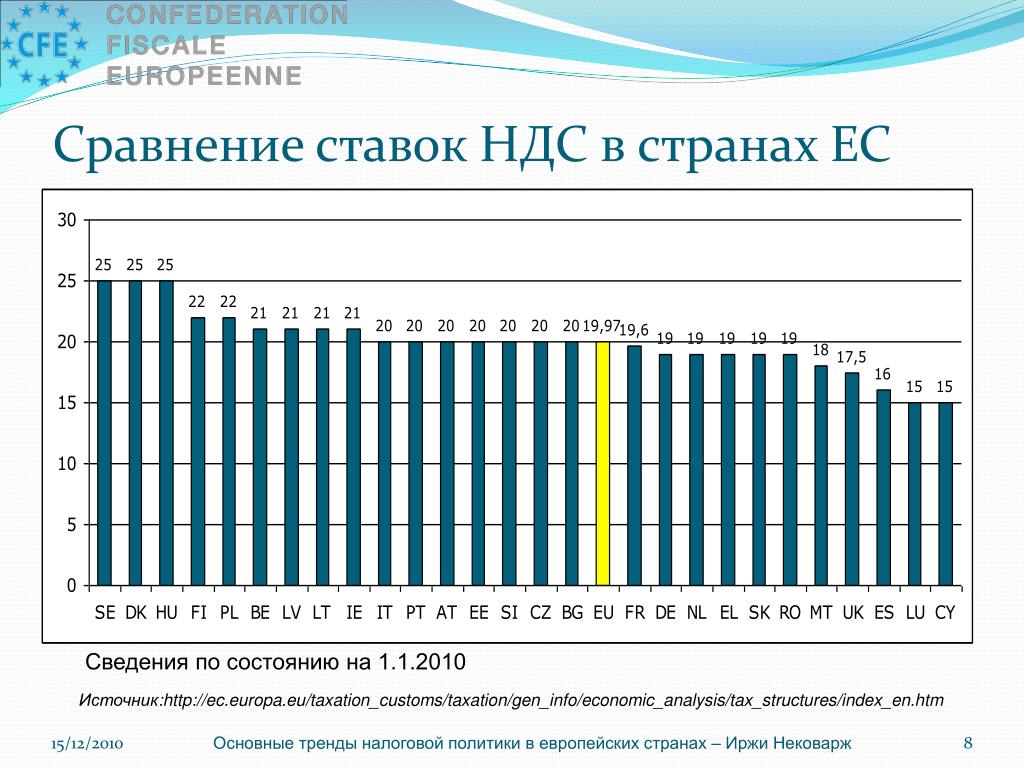

Наконец, еще об одной важнейшей составляющей налоговой системы – налогообложении сферы потребления. Для 162 стран мира (оценки PwC) главным здесь является налог на добавленную стоимость (НДС).

Напомним, что в России он появился одновременно с либерализацией цен – в январе 1992-го, и тогда его базовая ставка составляла 28%. Через три года ее снизили до 20%. Нынешняя ставка НДС (18%) действует в стране уже 15 лет, ее ввели в январе 2004-го.

Однако с января 2019 года базовая ставка этого налога в России будет вновь повышена – до 20% (такой она была во второй половине 90-х и начале 2000-х годов). После чего эта ставка уже превысит среднюю на сегодня для стран ОЭСР, но пока еще останется ниже средней для стран Европейского союза (ЕС):

В среднем для всех 36 стран ОЭСР, по данным организации, 20% общей суммы всех налоговых поступлений в государственную казну и взносов социального страхования приносит именно НДС – это третий по значимости источник доходов госказны стран ОЭСР в среднем, после платежей соцстраха и подоходного налога на граждан.

В России, если рассчитать по данным Федерального казначейства о консолидированном бюджете РФ, доля НДС в 2017 году составила 22% – больше принесли лишь отчисления работодателей и работников на социальное обеспечение:

Общая же налоговая нагрузка на экономику (определяемая Минфином как сумма всех налоговых платежей и социальных взносов по отношению к ВВП в %) остается пока в России ниже средней для стран ОЭСР. Обратим внимание, что выше этого среднего уровня в рейтинге – только европейские страны:

В России в 2017 году уровень налоговой нагрузки составил 30,8%, сообщал министр финансов Антон Силуанов:

За последние 10 лет в России этот уровень как повышался, так и снижался. Например, в 2007 году налоговая нагрузка в российской экономике составляла 36,5% ВВП, на пике кризиса в 2009-м – 30,9%, после чего вновь выросла – до 34,4% в 2014 году.

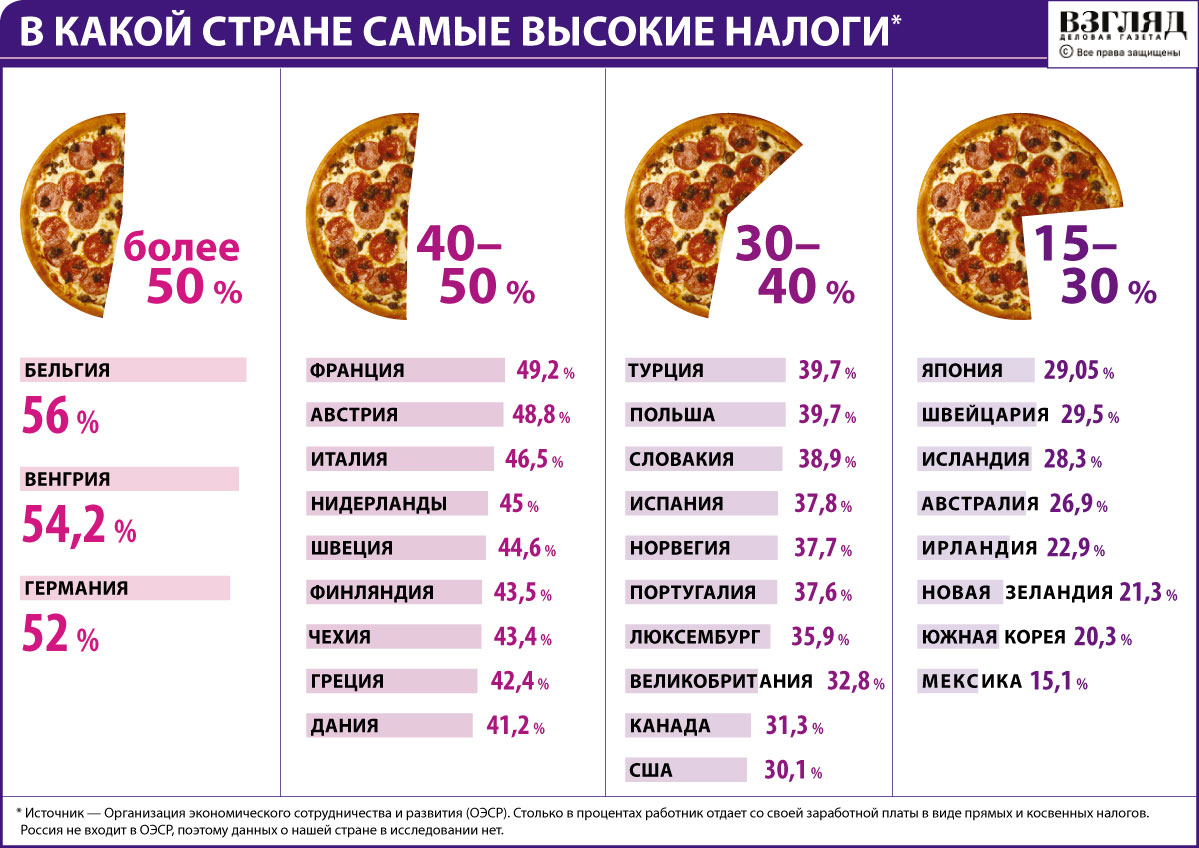

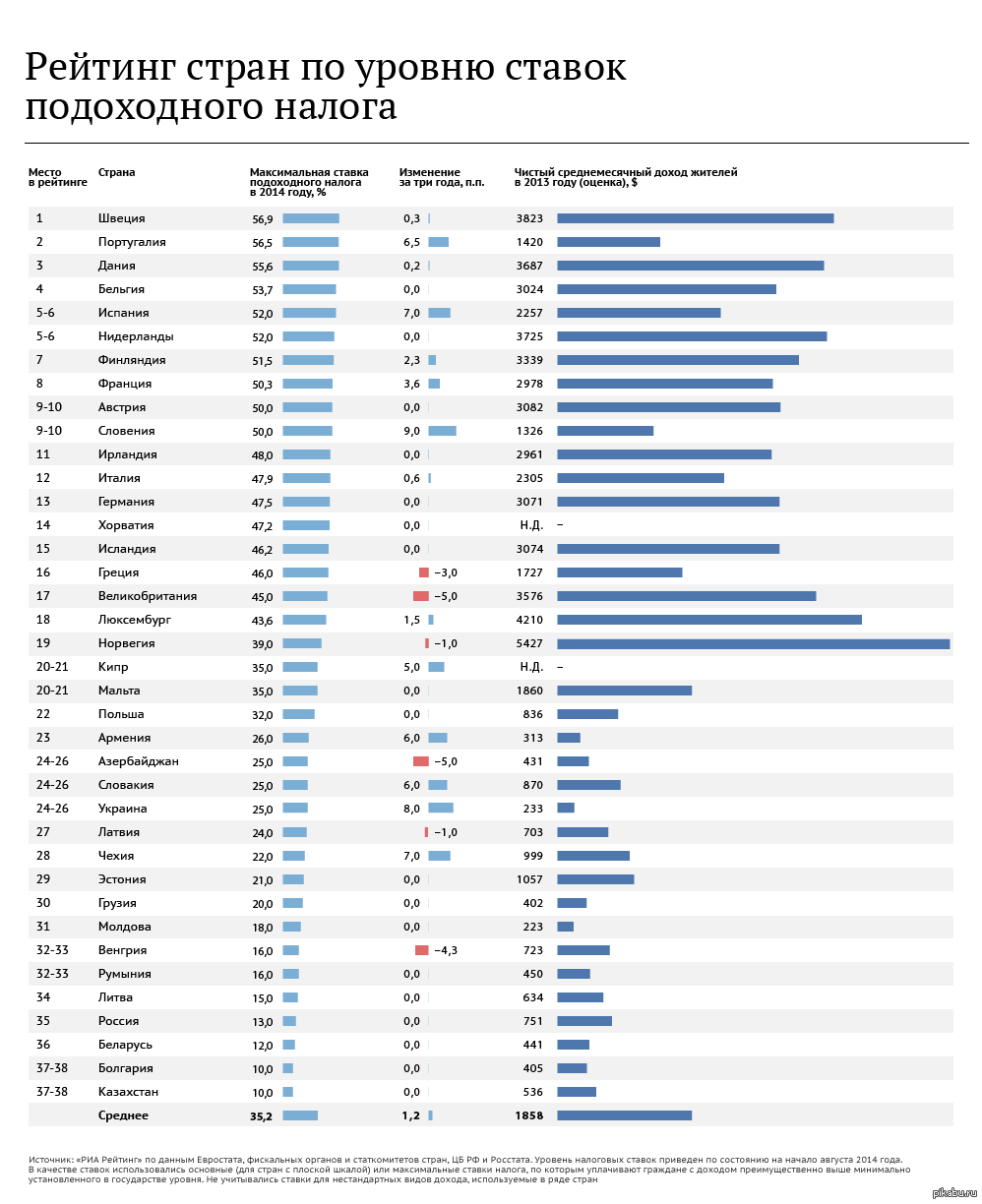

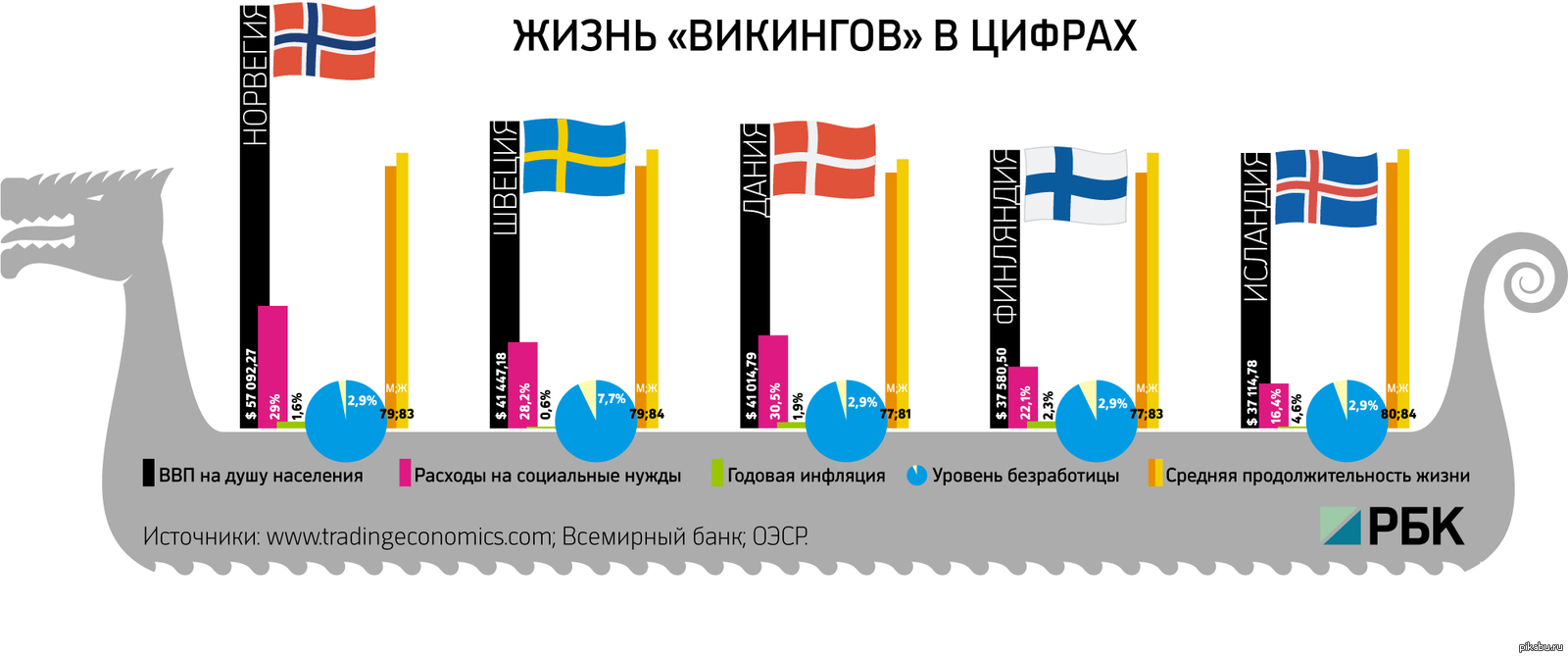

Подоходный налог в разных странах

Налоги

Налогообложение в России — система, которая полна особенностей и секретов. Кроме того, постоянно приходится следить за всеми изменениями в законах, чтобы не ошибиться в расчетах и направить нужное количество денег в нужные инстанции. Один из видов налогов, с которым мы сталкиваемся ежемесячно — налог на доходы физических лиц. В России она составляет 13% от заработной платы. А сколько вычитают в других странах?

Кроме того, постоянно приходится следить за всеми изменениями в законах, чтобы не ошибиться в расчетах и направить нужное количество денег в нужные инстанции. Один из видов налогов, с которым мы сталкиваемся ежемесячно — налог на доходы физических лиц. В России она составляет 13% от заработной платы. А сколько вычитают в других странах?

Германия

Существует мнение, что система налогов в Германии – самая запутанная в мире. В плане зарплаты решающим фактором является жизненная и семейная ситуация. Это определяет налоговый класс работника. Чем выше класс, тем выше процент налога. Таким образом, налог варьируется от 14 до 42%, а также есть еще 45% для сверхбогатых.

1 налоговый класс: если вы одиноки и не имеете права на налоговые льготы как одинокий родитель. Если вы в разводе, длительно живущие раздельно супруги/сожители;

2 налоговый класс: одинокие родители, живущие одни;

3 налоговый класс: работники, состоящие в браке, а также сожители, совместно ведущие хозяйство могут выбрать данный налоговый класс, если их жена/муж/партнер/партнерша не работают или получают значительно меньше – тогда неработающий/получающий меньше получит 5 налоговый класс;

4 налоговый класс: если в паре оба зарабатывают примерно одинаковое количество;

5 налоговый класс: если один из женатой или сожительствующей пары имеет 3 налоговый класс;

6 налоговый класс: если у вас есть вторая, третья, четвертая работа.

Великобритания

Львиную долю доходов Великобритании приходится на подоходный налог. Его платят наемные работники с получаемой зарплаты и бонусов, владельцы акций – с дивидендов, работающие на себя – со своих доходов. Еще его платят получатели восьми видов выплат от государства.

Британцы используют прогрессивную модель налогообложения. Если доходы составляют £11 500 в год, то они не облагаются налогом. Налог в 20% действует на сумму до £33 500. Все, что выше этого порога, подпадает под налог в 40%. Например, если заявленная зарплата – £60 000 в год, в качестве налога с нее удержат 20% от £33 500 и 40% от £15 000, то есть в общей сложности £12 700. Самая высокая ставка в 45% применяется для дохода выше £150 000.

США

Налоги занимают большое место в жизни американцев. Неуплата налогов жестоко карается. Налоговые преступления, громкие процессы, осужденные знаменитости — постоянно у всех на устах. Поэтому фраза «Есть две вещи, которых никак не избежать в жизни: смерть и налоги» родилась именно в США.

Американцы платят два подоходных налога – федеральный и по штату. Федеральный подоходный налог вычисляется по прогрессивной шкале, по специальным таблицам. Он варьируется от 10% при доходе меньше $14 000 в год до 35% при доходе свыше $311 000 в год. Причем, это справедливо для супружеских пар, одинокие американцы имеют ряд послаблений.

Что касается подоходного налога штата, то он отчисляется штату, резидентом которого является работник. В каждом штате этот налог разный: большинство штатов использует прогрессивную шкалу, но есть и те, кто ввел фиксированный процент. В восьми штатах этот налог отсутствует вовсе.

Китай

Китай – это страна, которая по экономическим показателям бурно развивается, но большие зарплаты здесь предусмотрены только в крупных городах. В Китае подоходный налог платят лишь физические лица.

Гражданин, зарабатывающий ежемесячно ¥5000 и меньше, освобождается от уплаты подоходного налога. Если размер заработной платы будет выше, то налогоплательщик обязан платить 5%, при окладе до ¥7000 – 10%. Если заработной платой является сумма в пределах ¥10 000, то человек обязан отчислить в государственный бюджет 15%. Максимальное значение налога равно 45%, и он взимается с тех, кто зарабатывает за месяц более ¥100 000.

Если заработной платой является сумма в пределах ¥10 000, то человек обязан отчислить в государственный бюджет 15%. Максимальное значение налога равно 45%, и он взимается с тех, кто зарабатывает за месяц более ¥100 000.

Спасибо за отзыв!

Комментарии для сайта Cackle

5 европейских стран с выгодным налоговым режимом

Фото с сайта escapemgz.com

Многие европейские страны предлагают не только упрощенную и лояльную для бизнеса законодательную базу, но и оптимальные условия налогообложения.

Ирина Симонян, директор по маркетингу компании Henley&Partners Россия & СНГ, рассматривает несколько государств ЕС, на которые есть смысл обратить внимание предпринимателям.

Ирина Симонян

директор по маркетингу компании Henley&Partners Россия & СНГ

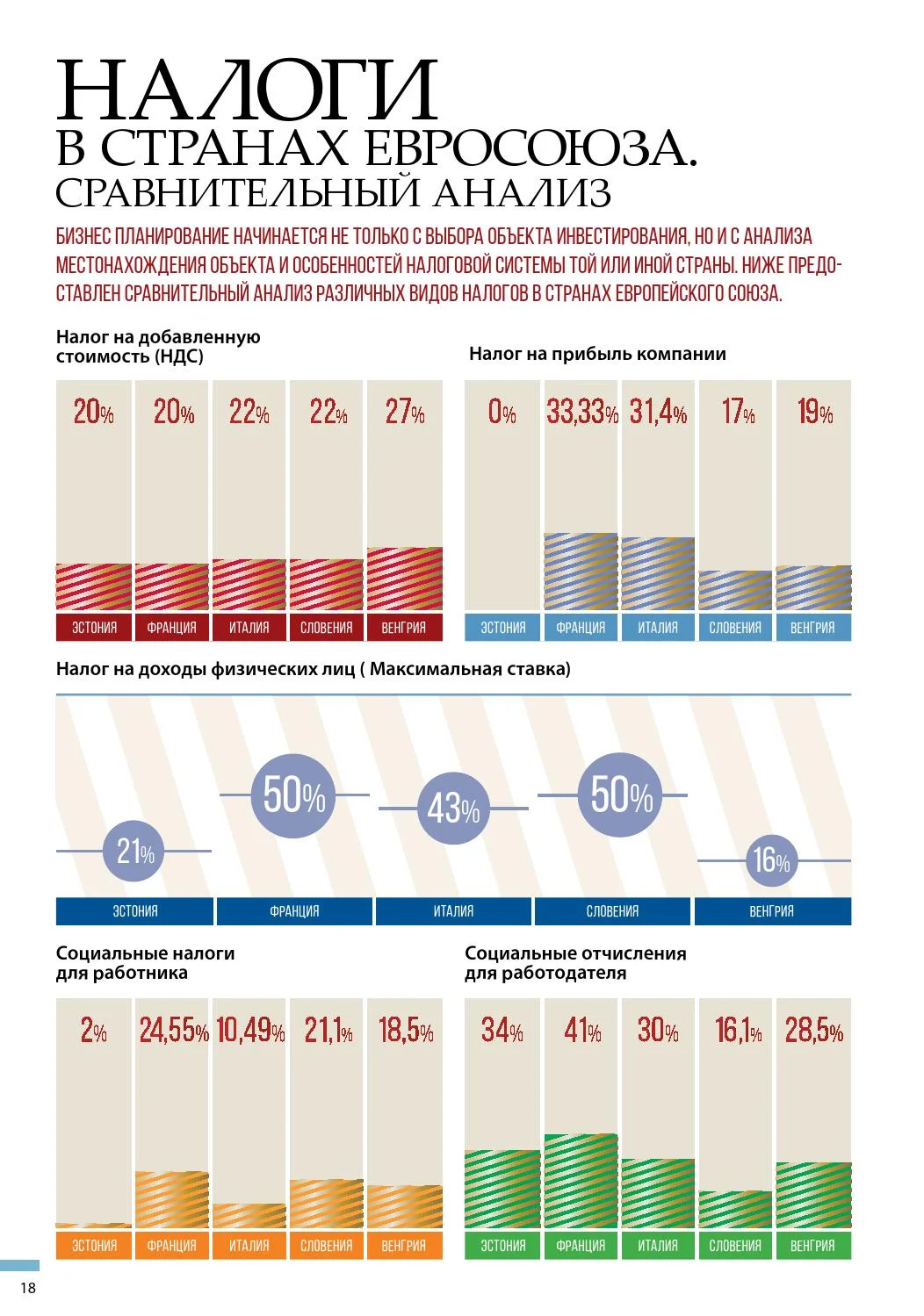

Эстония

— Эстония известна доброжелательным отношением чиновников к бизнесу и развитой цифровой инфраструктурой. Практически все бизнес-процессы можно контролировать онлайн — регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус — возможность получить ВНЖ страны.

Практически все бизнес-процессы можно контролировать онлайн — регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус — возможность получить ВНЖ страны.

Налоговые преимущества:

-

Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается только тогда, когда компания решила распределить дивиденды своим собственникам

-

Ставка корпоративного налога на распределенную прибыль составляет 20% (с 2020 года в некоторых случаях может применяться пониженная ставка в размере 14%)

-

Ставка НДС на некоторые товары и услуги составляет 0% и 9%. Стандартная ставка НДС — 20%

-

Договоры об избежании двойного налогообложения с 60 странами мира, включая Беларусь и Украину.

Фото с сайта estonianworld.com

Литва

Одна из самых близких к Беларуси европейских стран привлекает бизнесменов недорогой рабочей силой и относительно низкими налоговыми ставками. Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера — в стране распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера — в стране распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Налоговые преимущества:

-

Налог на прибыль — 15%. Льготная ставка в 5% предусмотрена для компаний, у которых не более 10 сотрудников и доход которых составляет не более € 300 тысяч в год

-

Стандартная ставка налога на дивиденды — 15%, но законодательством предусмотрен льготный режим для холдинговых компаний

-

Отсутствие валютного контроля

-

Нет налога на роялти и проценты

-

Стандартная ставка НДС — 21%, но к некоторым товарам и услугам применяются льготные ставки 9%, 5% или 0%

-

Договоры об избежании двойного налогообложения с 56 странами мира, включая Беларусь, Россию и Украину.

Мальта

Многие компании регистрируются на Мальте из-за хорошей репутации страны, политической стабильности, отличного качества банковских услуг и, конечно, интересных условий для налогового планирования. Одной из самых выгодных схем для акционеров является создание на Мальте двухуровневой структуры, состоящей из холдинговой и дочерней компаний. Мальта также известна своими популярными программами получения ВНЖ и гражданства через инвестиции, что позволяет иностранным инвесторам стать полноправными резидентами или гражданами страны.

Фото с сайта triciaannemitchell.com

Налоговые преимущества:

-

Налог на прибыль компании на Мальте составляет 35%. Однако большинство компаний используют систему так называемого условного начисления налога, которая позволяет в короткие сроки вернуть большую часть уплаченного налога при распределении дивидендов. Например, компания платит налог на прибыль по ставке 35%. Получатель дивидендов имеет право на возврат 30%, или 6/7, если бенефициарные владельцы этой компании не являются резидентами Мальты или резидентами без домицилия

-

Доход мальтийской компании, полученный в качестве дивидендов и прироста капитала от зарубежной компании, будет исключен из налогообложения на Мальте, если мальтийская компания имеет «квалифицированное участие» в зарубежной компании (применяются определенные критерии)

-

Мальтийская компания не несет валютных рисков, так как уплата налогов на прибыль, как и возврат, производится в той валюте, в которой она была получена

-

Договоры об избежании двойного налогообложения с 72 странами мира (Беларуси и Украины среди них нет).

Латвия

Еще одна прибалтийская страна является популярным направлением для регистрации бизнеса. Дело не только в географической близости, но и в простоте оформления компании и минимальных требованиях по наличию уставного капитала. Инвестиции в основной капитал предприятия в Латвии в размере от € 50 000 (при условии ежегодных налоговых выплат компании от € 40 000) позволят также получить ВНЖ страны.

Налоговые преимущества:

-

Налог на нераспределенную прибыль — 0%. Налог на распределение прибыли (при выплате дивидендов) — 20%. Однако размер налога на дивиденды будет в первую очередь зависеть от резидентского статуса получателя

-

Микропредприятия платят фиксированный налог 15% (требование — оборот не выше € 40 000 в год). Они освобождаются от зарплатных налогов и подоходного налога

-

Налог на добавочную стоимость в Латвии составляет 21%, но для некоторых видов товаров и услуг — 12% и 5%.

При совершении сделок внутри Евросоюза НДС составляет 0%. Нулевая ставка также действует для некоторых услуг, которые латвийская компания оказывает гражданам третьих стран

При совершении сделок внутри Евросоюза НДС составляет 0%. Нулевая ставка также действует для некоторых услуг, которые латвийская компания оказывает гражданам третьих стран -

Договоры об избежании двойного налогообложения с 61 страной мира, включая Беларусь, Россию и Украину.

Кипр

После вступления в ЕС Кипр существенно изменил свою законодательную структуру, налоговую систему и правила по ведению отчетности, что превратило Кипр из офшора в низконалоговую юрисдикцию с хорошей репутацией. Членство Кипра в ЕС позволяет компании получить номер плательщика НДС, что открывает перспективы укрепления деловых связей и развития международной торговой деятельности со странами Евросоюза. Кипр, как и Мальта, позволяет получить ВНЖ и гражданство через инвестиции, что делает страну еще более привлекательной для инвесторов.

Фото с сайта taksi-kipr.com

Налоговые преимущества:

-

Одна из самых низких ставок корпоративного налога в ЕС — 12,5%

-

Компания, зарегистрированная на Кипре, освобождается от уплаты налога на прибыль, если директором компании является нерезидент Кипра и компания не ведет свою деятельность на Кипре

-

Ставка НДС варьируется от 5% до 19%.

Компания может быть освобождена от уплаты НДС, если предоставляет свои услуги и товары нерезидентам Кипра

Компания может быть освобождена от уплаты НДС, если предоставляет свои услуги и товары нерезидентам Кипра -

В июле 2015 года на Кипре был введен статус «лицо без домицилия» (non-domiciled resident) в отношении физических и юридических лиц. Практически это означает, что лица, которые хотят переехать на Кипр и стать налоговыми резидентами Кипра, будут освобождены от подоходного налога и взноса в Фонд обороны в течение 17 лет после переезда на Кипр, если они получают только пассивный доход (например, дивиденды, роялти, проценты и т.д.)

-

Договоры об избежании двойного налогообложения с 65 странами мира, включая Беларусь, Россию и Украину.

На что обратить внимание при выборе юрисдикции

При выборе подходящей юрисдикции стоит рассматривать каждую конкретную ситуацию: вид деятельности компании, ее организационно-правовую форму, цель собственника, желание или нежелание становиться резидентом страны и многое другое:

-

Размер уставного капитала при регистрации компании

-

Ставка корпоративного налога и особые условия при распределении прибыли

-

Договор о двойном налогообложении с вашей страной

-

Условия для резидентов и нерезидентов

-

Защита активов компании

-

Валютные риски

-

Налогообложение для физических лиц.

Ставка корпоративного налога в разных странах

|

Страна

|

Ставка корпоративного налога на 2019−2020, в %

|

|

Мальта

|

35

|

|

Франция

|

28−31

|

|

Германия

|

30

|

|

Греция

|

28

|

|

Бельгия

|

25

|

|

Австрия

|

25

|

|

Испания

|

25

|

|

Италия

|

24

|

|

Норвегия

|

22

|

|

Турция

|

22

|

|

Португалия

|

21

|

|

Словакия

|

21

|

|

Эстония

|

20

|

|

Латвия

|

20

|

|

Россия

|

20

|

|

Чехия

|

19

|

|

Польша

|

19

|

|

Великобритания

|

19

|

|

Беларусь

|

18

|

|

Украина

|

18

|

|

Литва

|

15

|

|

Кипр

|

12.

|

|

Болгария

|

10

|

|

Венгрия

|

9

|

|

Черногория

|

9

|

5

5Читайте также

Во многих странах действует прогрессивная шкала налога — Российская газета

В странах Европы распространена прогрессивная шкала налога на доходы физических лиц.

Одна из самых сложных систем в Германии. Здесь учитывается не только размер заработка, но и наличие нескольких мест работы, семейное положение, наличие детей. В зависимости от этих условий человеку присваивается один из шести «налоговых классов». При доходах менее 9 тысяч евро в год ставка составляет 0 процентов, от 9 до 14 тысяч евро — 14-24 процента, от 14 до 55 тысяч евро — 24-42 процента (большинство немцев платят налоги именно в этом диапазоне), от 55 до 260 тысяч евро — 42 процента. А для самых состоятельных немцев, чей уровень дохода превышает 260 тысяч евро, придется отдать уже 45 процентов заработанного. Для пар сумма увеличивается в два раза. И это только НДФЛ. А ведь жителям Германии еще платить «налог солидарности» в размере до 5,5 процента от уже уплаченного в бюджет налога, а также другие взносы (страховые, медицинские, пенсионные).

А для самых состоятельных немцев, чей уровень дохода превышает 260 тысяч евро, придется отдать уже 45 процентов заработанного. Для пар сумма увеличивается в два раза. И это только НДФЛ. А ведь жителям Германии еще платить «налог солидарности» в размере до 5,5 процента от уже уплаченного в бюджет налога, а также другие взносы (страховые, медицинские, пенсионные).

В Финляндии подоходный налог оплачивается всеми, получающими какой угодно доход, тут речь идет не только о зарплате, но и пенсиях, социальных пособиях (по безработице, например), стипендиях. При этом в НДФЛ включены еще два налога: церковный и на медстрахование. При зарплате до 16 тысяч евро в год финны не платят вообще никакого налога. При доходах до 24 тысяч евро ставка составит 6 процентов, от 24 до 39,6 тысячи — 17 процентов, от 39,6 до 71,3 тысячи — 21,4 процента, от 71,3 до 100 тысяч — 29,7 процента, а если более 100 тысяч — 31,7 процента. Отдельно придется заплатить НДФЛ, устанавливаемый муниципалитетами (он варьируется от 17 до 22,5 процента). Зато отчисления в различные социальные фонды платит уже работодатель.

Зато отчисления в различные социальные фонды платит уже работодатель.

А вот в Болгарии одна из самых низких налоговых ставок для физических лиц в Европе — всего 10 процентов.

В США ставки налогов федерального уровня колеблются от 10 до 39,6 процента и рассчитываются от уровня дохода, семейного положения. Необлагаемым минимумом считается сумма в 9075 долларов. Максимальная ставка применяется при доходах от 406 751 доллар. При этом в каждом штате может вводиться собственный налог в размере от 0 до 13 процентов, да к тому же ежегодно меняться в этих пределах.

В Германии налог на доходы составляет от 0 до 45 процентов, а в США — от 10 до 39 процентов

В Китае после недавней реформы действует прогрессивная ставка НДФЛ в размере от 3 до 45 процентов. При доходах до 36 тысяч юаней — 3 процента, от 36 до 144 тысяч — 10 процентов, от 144 до 300 тысяч — 20 процентов, от 300 до 420 тысяч — 25 процентов, от 420 до 660 тысяч — 30 процентов, от 600 до 960 тысяч — 35 процентов, свыше 960 тысяч — 45 процентов). Налогом облагается сумма, оставшаяся после вычета 5 тысяч юаней в месяц или 60 тысяч за год. Это касается как местных жителей, так и нерезидентов.

Налогом облагается сумма, оставшаяся после вычета 5 тысяч юаней в месяц или 60 тысяч за год. Это касается как местных жителей, так и нерезидентов.

назад в прошлое или шаг вперед? —

Опыт некоторых стран показывает, что прогрессивный налог не всегда успешен в борьбе с проблемой неравенства.

В одном из своих обращений Президент Касым-Жомарт Токаев предложил ввести в Казахстане прогрессивную шкалу индивидуального подоходного налога. Данное заявление отражает шестую меру послания Президента от 2 сентября 2019 «Справедливое налогообложение и разумное финансовое регулирование». В данном послании Президент отметил, что несмотря на экономический рост в стране, имущественное расслоение населения усиливается, в связи с чем необходимо «модернизировать налоговую систему».

Стоит отметить, что прогрессивная шкала не является новой для Казахстана – данная система действовала в Казахстане до 2007 года, а свое начало взяла еще со времен СССР. Напомним, что основным аргументом введения плоской шкалы ИПН в 2007 году было выведение денежных потоков из тени. Теперь, спустя почти 15 лет, в Казахстане серьезно встал вопрос о возврате прогрессивной шкалы, которая поможет легализовать теневые доходы и облегчить налоговую нагрузку на мало обеспеченные слои населения.

В своей недавней статье я уже подробно описывал свои соображения касательно введения прогрессивной шкалы и на этот раз решил рассмотреть, как прогрессивная шкала работает в других странах.

Просмотрев всемирный налоговый справочник, выпускаемый нашей компанией ежегодно, я заметил одну тенденцию. Ставка налога на доходы физических лиц (прим. ИПН в РК) является достаточно высокой почти во всех развитых странах мира, а максимальный предел может достигать 50, а-то и больше процентов. В то время, как в развивающихся странах ставка сравнительно невысокая и практикуется плоская шкала. Конечно, в каждом случае есть и исключения.

Где прогрессивная шкала действительно работает?

США. ИПН измеряется по 5 ступенчатой шкале, от 10% до 37%. Помимо этого, предусмотрены местные налоги (налоги штатов и городов), которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в 19 веке, а в начале прошлого века в стране ввели обязательную отчетность для физических лиц. Сейчас в стране также фактически действует всеобщее декларирование, где практически все граждане отчитываются о своих доходах. Несмотря на сравнительно высокие сборы от налогов и ответственность граждан, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около 441 млрд долларов. Но при этом, доля добровольно уплаченных налогов в США стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Помимо этого, предусмотрены местные налоги (налоги штатов и городов), которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в 19 веке, а в начале прошлого века в стране ввели обязательную отчетность для физических лиц. Сейчас в стране также фактически действует всеобщее декларирование, где практически все граждане отчитываются о своих доходах. Несмотря на сравнительно высокие сборы от налогов и ответственность граждан, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около 441 млрд долларов. Но при этом, доля добровольно уплаченных налогов в США стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Дания: Ставка подоходного налога в Дании варьируется от 8 до 56%. Как и в США, налоговая система в Дании начала активно развиваться еще в прошлом столетии, основу этому положила налоговая реформа 1903 года. Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом, доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН составляет более 50% от всех налоговых сборов.

Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом, доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН составляет более 50% от всех налоговых сборов.

Наряду с США и Данией, можно также отметить развитые страны как Франция, Германия и Бельгия. Успешность прогрессивной шкалы заключается не в ставках налога, а в организованности налоговой системы этих стран в целом. Общей чертой является то, что налоговая система в этих странах развивалась на протяжении многих лет, и государство приучало жителей к налоговой ответственности постепенно. Однако даже при высокой социальной ответственности в упомянутых странах до сих пор имеется теневая экономика, а граждане ищут пути уклонения от уплаты налогов. Но по сравнению с развивающимися странами такой процент населения является невысоким.

Налог прогрессивный, но неравенство перевешивает

ЮАР является самым ярким примером страны с прогрессивной шкалой налога, но с самым высоким неравенством среди доходов населения. Ставка налога в стране составляет от 18 до 45%. При этом, согласно данным World bank коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. То есть прогрессивность налога не всегда может коррелировать с распределением доходов.

Ставка налога в стране составляет от 18 до 45%. При этом, согласно данным World bank коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. То есть прогрессивность налога не всегда может коррелировать с распределением доходов.

Индия: Из-за сильного неравенства в стране Индия начала реформу налоговой системы еще с 1950-х годов. В тот период, уровень индийского ИПН был одним из самых высоких по всему миру, а его шкала состояла из 11 ступеней. В 1990-х годах Индия перешла на упрощенную систему (сейчас 5, 20 и 30%), которая оказалась более эффективной и помогла уменьшить масштабы уклонения от налогов, принеся больше денег в государственный бюджет несмотря на сниженный процент налогов. При этом сборы от налогов составляют всего 10% от ВВП страны, где подоходный налог составляет всего около 2%.

Китай: По сравнению с Индией, до Китая прогрессивная налоговая система дошла только в 1980-х годах. На данный момент минимальная ставка подоходного налога составляет 3%, а максимальная ставка – 45%. Несмотря на численность населения, с 2011 года в Китае была установлена семиступенчатая система (до этого была девятиступенчатая), что создает большие нагрузки на налоговое администрирование. Китай решительно настроен сохранить свое конкурентное преимущество в мире, поэтому страна оставила КПН на низком уровне. Такая существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев бизнеса прятать свой настоящий доход через доходы бизнеса, избегая высоких налогов.

Несмотря на численность населения, с 2011 года в Китае была установлена семиступенчатая система (до этого была девятиступенчатая), что создает большие нагрузки на налоговое администрирование. Китай решительно настроен сохранить свое конкурентное преимущество в мире, поэтому страна оставила КПН на низком уровне. Такая существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев бизнеса прятать свой настоящий доход через доходы бизнеса, избегая высоких налогов.

С прогрессивной ставки на плоскую

Румыния: до 2005 года в Румынии действовала прогрессивная шкала налога, где ставка ИПН варьировалась от 18 до 40%. Специалисты утверждают, что прогрессивный налог подходил для своего времени, когда страна постепенно осуществляла переход от своего коммунистического прошлого. Однако такая система тормозила прямые инвестиции в страну, покупательскую способность и развитие бизнеса. В связи с чем, с 2005 года Румыния перешла на плоскую шкалу ИПН в 16%, а с 2018 года ставка была понижена до 10%. Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, а также налоговые ставки, можно найти много общего с Казахстаном.

Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, а также налоговые ставки, можно найти много общего с Казахстаном.

После фискальной реформы, в Румынии был замечен существенный рост прямых иностранных инвестиций (ПИИ). Уже в 2005 году рост ПИИ составил около 577% по сравнению с 2002-м годом. Инвестиции продолжали расти до глобального кризиса 2008/9 гг. Приведенные данные указывают на очевидную связь между налоговым режимом и конкурентным преимуществом страны на международном рынке. Впрочем, согласно опросам фирм, которые приняли решение инвестировать в экономику Румынии в рассматриваемый период, фактор присоединения страны к ЕС также сыграл для них важную роль.

Не менее ярко выраженный тренд продемонстрировал и коэффициент Джини. После реформы налоговой системы, коэффициент GINI поднялся с 30 до отметки практически в 40, демонстрируя кардинальный рост экономического неравенства. Согласно исследованиям, аналогичный эффект был заметен и на кривой Лоренза, которая указала, что лишь самая богатая четверть населения получила выгоду от внедрения фиксированной налоговой ставки. Более того, переход к плоской шкале не помог в увеличении налоговых сборов. Так, если в 2000 году доля скрытых налогов от ВВП составляла 9%, то в 2013 году показатель увеличился до 16%. Однако важно заметить, что достигнув своего пика в 2009 году, данный показатель с каждым годом стабильно идет на спад. Такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в том, в каких условиях осуществлялся сбор налогов, а также фискальной системе страны в целом.

Более того, переход к плоской шкале не помог в увеличении налоговых сборов. Так, если в 2000 году доля скрытых налогов от ВВП составляла 9%, то в 2013 году показатель увеличился до 16%. Однако важно заметить, что достигнув своего пика в 2009 году, данный показатель с каждым годом стабильно идет на спад. Такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в том, в каких условиях осуществлялся сбор налогов, а также фискальной системе страны в целом.

Армения: Наш сосед по ЕАЭС Армения с 2020 года перешла на плоскую шкалу ИПН в размере 23%. Ранее ИПН в стране был между 23-36%. Переход на плоскую шкалу обосновывается тем, что из-за высоких налогов увеличился теневой сектор экономики, то есть работодатели декларировали доходы только около 70% сотрудников и фактически занижали поступление налогов. Интересно заметить, что в Армении, в отличии от Казахстана, большинство было против введения плоской шкалы налога, так как, по их мнению, такие изменения будут выгодны только «богатым», ведь плоская шкала не повлияет на слой населения, кто и-так платил налог по ставке 23%. Наоборот, данный переход напрямую таргетирует активизацию более обеспеченных слоев населения, что может способствовать развитию экономики, но усугубить социальную поляризацию. Будет интересно посмотреть, как изменятся экономические показатели страны по результатам введения плоской шкалы.

Наоборот, данный переход напрямую таргетирует активизацию более обеспеченных слоев населения, что может способствовать развитию экономики, но усугубить социальную поляризацию. Будет интересно посмотреть, как изменятся экономические показатели страны по результатам введения плоской шкалы.

Налоги в Швейцарии 2021 🦉🇨🇭 Швейцария Деловая

Налоги в Швейцарии – один из факторов, объясняющих привлекательность Альпийской республики для ведения (международного) бизнеса. Однако ставки налогов (включая подоходный налог и налог на прибыль юридических лиц) могут – порой существенно – разниться по кантонам и гемайнде. Экскурсию в джунгли налогов Конфедерации проведёт практикующий швейцарский юрист Марад Видмер.

Почему налоги в Швейцарии разнятся от места к месту?

Релевантность вопроса отлично показывает следующий пример.

Клиентка-гражданка Великобритании поручила мне юридическое сопровождение переезда её семьи в Швейцарию. Уже в самой первой беседе с ней обсуждался вопрос о налогах. Её изначальный выбор места для переезда был городок Монтрё (кантон Во). Каково же было её удивление, когда я ей сообщил, что в другой части (название гемайнде из-за соображений конфиденциальности я называть не буду) её семья будет платить на 48% меньше налогов.

Её изначальный выбор места для переезда был городок Монтрё (кантон Во). Каково же было её удивление, когда я ей сообщил, что в другой части (название гемайнде из-за соображений конфиденциальности я называть не буду) её семья будет платить на 48% меньше налогов.

К разнице по налоговому бремени для физических и юридических лиц я вернусь далее по тексту. Сейчас же мне важно, чтобы Вы поняли, почему налоги в Швейцарии зависят от места проживания в нашей стране.

До 1848 года Швейцария представляла собой подлинную Конфедерацию, в рамках которой кантоны были, упрощённо выражаясь, суверенными государствами. Только им принадлежала компетенция устанавливать и взимать налоги. Соответственно, последние различались в зависимости от того, где проживал соответствующий резидент.

Карта кантонов Швейцарии

После 1848 года наша страна стала Федерацией (даже учитывая, что Швейцарии по-прежнему могут называть Конфедерацией). В результате, последняя получила часть налоговой компетенции. Из-за этого на сегодняшний день у нас действует ряд федеральный налогов. Однако кантоны, сохранив часть своего (налогового) суверенитета, также имеются право устанавливать свои налоги и ставки по ним.

Из-за этого на сегодняшний день у нас действует ряд федеральный налогов. Однако кантоны, сохранив часть своего (налогового) суверенитета, также имеются право устанавливать свои налоги и ставки по ним.

Поэтому и получается, что и по сей день размер налогового бремени для одного и того же налогоплательщика может (значительно) разниться в зависимости от того, где он поживает.

Более того, в рамках одного и того же кантона налоговое бремя зависит от гемайнде (политических составных частей кантонов) проживания. Резюме:

- федеральный налоги действуют одинаково для всех в зависимости от их ситуации;

- кантональные налоги и налоги гемайнде зависят от того, в какой из около 2200 гемайнде Вы проживаете.

Каковы гарантии стабильности налогового режима?

Налоги в нашей стране подвержены легким изменениям. Это абсолютно нормально. Например, какой-либо кантон может решить повысить налог на имущество с 1,5 до 2 промилле (1 промилле = 0,1 процент). С 8 до 7,7 процентов в 2018 году опустился НДС (см. ниже). В данной связи у нас – как и во всех странах мира – нет «заморозки» налоговых ставок.

С 8 до 7,7 процентов в 2018 году опустился НДС (см. ниже). В данной связи у нас – как и во всех странах мира – нет «заморозки» налоговых ставок.

Однако – в отличие от многих других государств – в Швейцарии имеются юридические гарантии стабильности налогового режима. Данные гарантии делают Конфедерацию практически уникальной в международным сравнении: по сути, через референдум по принятию и изменению конституций и законов сами налогоплательщики, имеющие гражданство, определяют, сколько они хотят платить налогов.

Некоторые конкретные юридические гарантии стабильности налогового режима:

- Конституция Швейцарии определяет, какие налоги может взимать Федерация. Например, на федеральном уровне не существует налога на имущество. Даже парламент страны не может его ввести, поскольку для этого в обязательном порядке требуется изменение Конституции, а значит – общешвейцарский референдум.

- Всё та же Конституция Швейцарии запрещает кантонам устанавливать некоторые виды налогов, которые могли бы конкурировать с федеральными.

В данной связи, речь идёт, прежде всего, о НДС. Иными словами, кантоны не могут вводить собственный (дополнительный) НДС.

В данной связи, речь идёт, прежде всего, о НДС. Иными словами, кантоны не могут вводить собственный (дополнительный) НДС. - Конституции и налоговые законы Федерации и кантонов устанавливают максимальные значения налогов, свыше которых налоговое бремя расти не может.

Швейцарские налоги для физических лиц

В нашей стране нет единой ставки налога на доходы физических лиц (НДФЛ) или налога на имущество. Конституция Швейцарии требует взимания налога в зависимости от “экономической способности” налогоплательщика. Поэтому у нас действует прогрессивная шкала: чем больше доход и имущество, тем больше налоговое бремя.

Обычное налогообложение vs. налог у источника

Налоговые резиденты Швейцарии, имеющие гражданство Швейцарии, а также иностранцы с пермитом С, а также их супруги и зарегистрированные партнёры ежегодно обязаны подавать (обычную) налоговую декларацию.

Для иных категорий иностранцев-налоговых резидентов (за некоторыми исключениями) действует налог у источника, который заменяет подоходный налог. Налог у источника удерживается работодателем и переводится напрямую в казну.

Налог у источника удерживается работодателем и переводится напрямую в казну.

Подоходный налог

Сравнение по кантонам

В международном сравнении, согласно экспертам BAK Economics, которые ежегодно составляют индекс налогообложения, налоговые ставки Швейцарии остаются одними из самых низких в мире.

Однако не во всех кантонах можно действительно попасть под низкое налоговое бремя.

Приведу пример: семейная пара без детей с суммарным доходов в 60’000 франков в год и при отсутствии имущества заплатит в кантоне Женева всего лишь 284 франка налога. Однако уже через 30 минут езды на поезде и ситуация меняется: ту же пару в Лозанне (столице кантона Во) фискус попросит заплатить 6’706 франков.

Напротив, для высокооплачиваемых работников, не освобождённых от подоходного налога, такие кантоны, как Женева, Во и Невшатель, являются настоящим “налоговым адом”.

Женева выгодна для низких зарплат. Фото: sam741002, Envato Elements

Более выгодными при высоких зарплатах являются внутришвейцарские кантоны.

Например, в городе Цуг семейная пара с суммарным доходов в 200’000 франков заплатит 16’157 франков налогов. Схожее налоговое бремя можно получить в кантонах Обвальден, Ури и Нидвальден. В городах Невшатель и Лозанна в идентичной ситуации возрастут примерно в 3 раза (3 x 16’157 франков).

Невшатель – “налоговый ад” Швейцарии. Фото: swiss-imagе.сh / Andreas Gerth

Жители финансовой столицы Швейцарии – Цюриха – довольствуются средним налоговым бременем.

Швейцарским антигероем в вопросах налогообложения физических лиц является кантон Невшатель. Данный кантон называют “налоговым адом Швейцарии”. Состоятельные граждане и бизнес обходят Невшатель стороной.

Международное сравнение

Самая высокая налоговая ставка оказалась в столице Бельгии – Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Налог на имущество

Налоговые резиденты Швейцарии обязаны платить налог на имущество. Последний установлен лишь на уровне кантонов и гемайнде. Федеральный налог на имущество отсутствует.

Последний установлен лишь на уровне кантонов и гемайнде. Федеральный налог на имущество отсутствует.

Налог на недвижимость

С точки зрения гражданского права, недвижимость считается имуществом. Тем не менее, некоторые кантоны для целей налогового права проводят различие между недвижимым и всем остальным имуществом. Соответственно, взимаются два вида налога.

Крайне важно: зарубежная недвижимость швейцарских резидентов освобождается от налога в Швейцарии и лишь учитывается для целей прогрессии.

Паушальный налог

Вместо подоходного налога некоторые категории иностранцев имеют право претендовать на уплату так называемого “паушального налога”.

Данный инструмент позволяет не только получить швейцарский вид на жительство, но и в ряде случаев легально экономить на налогах. Многие иностранцы-миллиардеры и миллионеры, проживающие в кантона Женева и Во, чтобы не платить обычные налоги, предпочитают именно паушальный налог.

Налоги в Швейцарии для юридических лиц

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии – 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури – 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше – 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффхаузен (13) и Санкт-Галлен (15).

Берн – “налоговый среднячок” для юридических лиц; не благоприятен для физических лиц. Фото: swiss-imаge.сh/Jan Geerk

Административная столица Швейцарии – Берн – облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева – 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк – 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивала ЕС, который вынудил Швейцарию отказаться от налоговых привилегий для иностранных компаний.

С принятой отменой специализированных налоговых привилегий швейцарские власти ввели новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начала действовать новая ставка корпоративного налога в 13,8 процента.

Возврат налога на дивиденды

В зависимости от получателя дивидендов швейцарских юридических лиц начисляется НДФЛ (для акционеров-физических лиц) или налог на прибыль (для акционеров-юридических лиц). Лишь при определённых обстоятельствах налог может быть возвращён.

Налог на добавленную стоимость

В Конфедерации действуют 3 ставки НДС. Даже наибольшая из них (до 31.12.2017 – 8%; с 1.1.2018 – 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы.

Налог на наследство

Кантоны Швейцарии имеют право устанавливать налог на наследство. Данной возможностью на данный момент воспользовалось подавляющее большинство кантонов. Напротив, федеральный уровень данной компетенцией не обладает.

Автор: Марад Видмер, LL.M. (Genf), бакалавр и магистр швейцарского права, практикующий швейцарский юрист, основатель Marad Widmer Rechtsberatung. Член Швейцарского союза юристов (SJV/SSJ/SSG). Член клуба друзей Liberales Institut (Цюрих).

Сравнение налоговой нагрузки граждан Германии и России

После интересного ролика про налоговую нагрузку на граждан России:

Стало интересно, а какая же ситуация в Германии, в которой я живу. Для корректного сравнения возьмем, слесаря и сварщика по имени Маркус, работающего на заводе ZF в городе Фридрихсхафен земли Баден-Вюртемберг, получающего 2875 евро в месяц до вычета налогов (его профессия по немецки: Metall- & Schweißtechnik). Это неплохая по немецким меркам зарплата, ведь в 2017 году бюджет одной семьи в Германии был в среднем 2400 евро. Да и у Ивана с его 42550 рублями, будучи простым «рабочим» на заводе дела идут вроде неплохо, судя по комментариям к ролику. А поможет мне в рассчетах налога на заработную плату простой налоговый калькулятор. Кстати, ZF — один из крупнейших в мире поставщиков узлов тяжелых машин и автомобилей, об истории которого я уже писал.

Это неплохая по немецким меркам зарплата, ведь в 2017 году бюджет одной семьи в Германии был в среднем 2400 евро. Да и у Ивана с его 42550 рублями, будучи простым «рабочим» на заводе дела идут вроде неплохо, судя по комментариям к ролику. А поможет мне в рассчетах налога на заработную плату простой налоговый калькулятор. Кстати, ZF — один из крупнейших в мире поставщиков узлов тяжелых машин и автомобилей, об истории которого я уже писал.

Рассчеты актуальны на конец 2018 года, ссылки на источники указаны в тексте. В источниках не везде указываются конкретные цифры, но их легко можно вычислить, применив арифметику, что я и сделал.

- Подоходный налог. В России он фиксированный 13%, тогда как в в Германии при ее прогрессивной шкале он может доходить до 45%. Также в Германии присутствуют налоговые классы, что будет иметь значение, если Маркус имеет семью. Предположим, что у него есть семья, его жена не работает и занимается детьми, тем самым Маркус получает самый выгодный третий налоговый класс, по которому он платит меньше всего отчислений.

Логично, ведь он содержит свою семью. Подоходный налог (Lohnsteuer) с его зарплаты составляет 156.16 евро или 5.4%.

Логично, ведь он содержит свою семью. Подоходный налог (Lohnsteuer) с его зарплаты составляет 156.16 евро или 5.4%. - В России работодатель за вас платит 22% в пенсионный фонд. Германии сам Маркус платит 267.38 евро (9.3%), плюс столько же платит его работодатель (по-немецки: Rentenversicherung).

- Также в России работодатель платит за вас 5% в фонд медстрахования. Маркус платит 235.75 евро за обязательную медицинскую страховку страховой AOK Baden-Württemberg (8.2%) и столько же платит его работодатель (Krankenversicherung).

- В Российский фонд соцстрахования уходит 3% — опять за вас платит работодатель. В Германии это разбито на две категории: Arbeitslosenversicherung — страховка, которая выплачивает вам часть з/п при потере работы и Pflegeversicherung — страховка, выплачиваемая, если вам потребуется постоянный уход. За первую Маркус платит 43.13 евро и 43.84 евро за вторую: 1.5% и 1.5% соответственно.

Те же суммы отчисляет государству и работодатель.

Те же суммы отчисляет государству и работодатель. - Помимо этого, так как Маркус живет в западной части Германии, еще он платит небольшой налог на восстановление восточной Германии — Solidaritätszuschlag, так называемый налог солидарности, 21.47 евро или 0.7%.

- У верующих в Германии также может автоматически изыматься около 1% на нужды церкви — Kirchensteuer. От него можно отказаться, что Маркус и сделал, поэтому не платит ничего.

Детали рассчета налоговых выплат с вашей зарплаты в Германии:

В России получается 13% от вашей зарплаты, оплачиваемые вами + 30%, которые платит работодатель: итого 43%. В Германии мы получаем 26.6% собственных отчислений + 20.5% отчислений от работодателя: итого 47.1%. Разница всего в 4 процента, хм!

В видео Иван тратил 6.3% от своей з/п на оплату НДС с продуктов питания при величине НДС 18% (пока не будем вспоминать о его повышении). Немецкий Mehrwertsteuer — 7% или 19%, в зависимости от товара. Например на кексы для собак (что это вообще такое? :D) он 7%, а на кексы для детей — 19%. Получить усредненное значение сложно, поэтому возьмем для сравнения ту же величину, как и в России — 18%, ведь усредненное было бы явно меньше максимального 19%. Каждое домовладение в Германии в 2017 году тратило 537 евро на в месяц на продукты питания (не считая табака, алкоголя, мебели, одежды и т.д.), из которых 96.66 евро приходится на НДС, составляя 3.4% от зарплаты Маркуса.

Например на кексы для собак (что это вообще такое? :D) он 7%, а на кексы для детей — 19%. Получить усредненное значение сложно, поэтому возьмем для сравнения ту же величину, как и в России — 18%, ведь усредненное было бы явно меньше максимального 19%. Каждое домовладение в Германии в 2017 году тратило 537 евро на в месяц на продукты питания (не считая табака, алкоголя, мебели, одежды и т.д.), из которых 96.66 евро приходится на НДС, составляя 3.4% от зарплаты Маркуса.

Квартира и дача обходятся Ивану 0.4% и 1.4%, соответственно. В Германии дачей владеет не такое большое количество людей, как в России, здесь она явно выигрывает (задумался о переезде). Поэтому возьмем для рассчетов лишь 0.4% за квартиру. Маркус за свою квартиру стоимостью 150000 евро платит 1785 евро в год налога на землю (Grundsteuer) или 148,75 евро в месяц, что есть 5% от его зарплаты (надеюсь я верно посчитал). Да, налог на землю и налог на недвижимость — это разные вещи, но я никак не могу найти информацию сразу об обоих.

Детали рассчета налога на землю:

Иван с видео отдает 0.6% от з/п за налог на автомобиль. У Маркуса тоже имеется автомобиль. Налог на авто посчитать очень просто с помощью очередного налогового калькулятора. Например, у Маркуса имеется автомобиль Opel Astra 1.7 CDTI с бензиновым двигателем объемом 1.7 литра с нормой выхлопа 119 г СO2 на километр (это важно при рассчете налога), который он купил новым 8 лет назад. Платить он за него будет 34 евро в год, 2.83 евро в месяц или… 0.0001% — пожалуй, я даже не буду это брать в рассчет:

6% от зарплаты Иван тратит на акцизы и налоги за 2 бака по 50 литров бензина в месяц. В Германии при цене в ~1.5 евро за литр — это 150 евро в месяц за 100 литров бензина, из которых 58.52% берет себе немецкое государство, т.е. 87.78 евро или 3.1%.

Налог на 30 пачек сигарет в месяц обходятся Ивану в 3.6% от его зарплаты в месяц. Хотя не очень понятно: было сказано, что «алкоголем он не грешит», при этом в слайдах написано «алкоголь-табак = 3. 6%», но будем считать, что 3.6% — это только за табак. Маркусу 30 пачек по 6 евро обходятся в 180 евро/месяц. При налоге в 9.82 цента за сигарету + 21.69% с цены пачки получаем, что при 20 сигаретах в пачке имеем 3.27 евро налоговых отчислений с каждой пачки или 98.1 евро за 30 пачек, т.е. 3.4% от з/п в месяц.

6%», но будем считать, что 3.6% — это только за табак. Маркусу 30 пачек по 6 евро обходятся в 180 евро/месяц. При налоге в 9.82 цента за сигарету + 21.69% с цены пачки получаем, что при 20 сигаретах в пачке имеем 3.27 евро налоговых отчислений с каждой пачки или 98.1 евро за 30 пачек, т.е. 3.4% от з/п в месяц.

Про моторное масло, для оплату налогов на покупку которого Иван тратит 0.4% от своей зарплаты, тоже не очень понятно. Это НДС? Для Маркуса 4 литра моторного масла будут стоить 20-30 евро за 4 литра на год, что наверное не будем учитывать из-за совсем мизерных налоговых выплат в месяц (или приплюсуйте одну тысячную процента сами).

Что мы получаем в итоге: налоговая нагрузка на Ивана в России составляет 60.3% от его зарплаты, тогда как налоговая нагрузка на Маркуса в Германии — 62%. Разница между ними в том, от кого государства получают эти налоги: Иван платит из своего кармана 30.3% от зарплаты, 30% за него платит работодатель; а Маркус — 41. 5%, 20.5% за него платит работодатель. С точки зрения обывателя платить меньше налогов — благо, а с точки зрения государства не важно, от кого конкретно они идут. А теперь сами подумайте, почему при почти равной налоговой нагрузке Иван и Маркус имеют разный уровень жизни.

5%, 20.5% за него платит работодатель. С точки зрения обывателя платить меньше налогов — благо, а с точки зрения государства не важно, от кого конкретно они идут. А теперь сами подумайте, почему при почти равной налоговой нагрузке Иван и Маркус имеют разный уровень жизни.

Как соотносятся налоги США на международном уровне?

ИТОГО НАЛОГОВЫЕ ДОХОДЫ

Налоги в США низкие по сравнению с налогами в других странах с высоким уровнем дохода (диаграмма 1). В 2018 году налоги на всех уровнях правительства США составляли 24 процента валового внутреннего продукта (ВВП) по сравнению со средним показателем в 34 процента для других 35 стран-членов Организации экономического сотрудничества и развития (ОЭСР).

Среди стран ОЭСР только Чили, Ирландия и Мексика собрали меньше налоговых поступлений, чем Соединенные Штаты в процентах от ВВП.Налоги превышали 40 процентов ВВП в семи европейских странах, включая Францию, где налоги составляли 46 процентов ВВП. Но эти страны обычно предоставляют более обширные государственные услуги, чем Соединенные Штаты.

СОСТАВ НАЛОГОВЫХ ДОХОДОВ

Налоги на прибыль и прибыль: Налоги на доходы физических лиц и прибыль предприятий составили 45 процентов общих налоговых поступлений в США в 2018 году, что выше, чем в большинстве других стран ОЭСР, где такие налоги в среднем составляли 34 процента от общей суммы (рисунок 2).Австралия, Дания и Новая Зеландия возглавили Соединенные Штаты в этой категории, получая более половины своих общих доходов от таких налогов. В Соединенных Штатах только налоги на доходы и прибыль физических лиц принесли 41 процент общих налоговых поступлений по сравнению с 24 процентами в среднем по ОЭСР.

Взносы на социальное обеспечение: Соединенные Штаты собрали немного меньше доходов от пенсионных программ, программ социального обеспечения по инвалидности и других программ социального обеспечения — 25 процентов от общих налоговых поступлений — чем в среднем по ОЭСР 26 процентов.Некоторые страны были намного выше этого среднего: Чешская Республика, Япония, Словацкая Республика и Словения собирали по 40 или более процентов своих доходов от взносов на социальное страхование.

Налоги на имущество: Налоги на имущество обеспечили почти вдвое большую долю налоговых поступлений США — 12 процентов в 2018 году — по сравнению со средним показателем по ОЭСР (6 процентов). Почти все доходы от налогов на собственность в Соединенных Штатах собираются властями штата и местными властями.

Налоги на товары и услуги: Соединенные Штаты меньше полагаются на налоги на товары и услуги (включая как общие налоги на потребление, так и налоги на определенные товары и услуги), чем любая другая страна ОЭСР, собирая таким образом 18 процентов налоговых поступлений по сравнению с 32 процентами для ОЭСР.Налог на добавленную стоимость (НДС) — вид общего налога на потребление, взимаемого поэтапно, — является основным источником поступлений от налога на потребление в рамках ОЭСР. НДС применяется во всем мире в 160 странах, в том числе во всех 35 странах-членах ОЭСР, кроме США. Большая часть доходов от налога на потребление в США собирается властями штата и местными властями.

Лучшие ставки индивидуального подоходного налога в Европе

Обновлено 23.04.2019 , чтобы отразить поправки ОЭСР к данным за 2017 год. См. Примечания ниже.Вы также можете увидеть версию 2020 года здесь .

В большинстве стран действует прогрессивная структура подоходного налога. Это означает, что ставка налога, уплачиваемого физическими лицами, увеличивается по мере увеличения их заработной платы. Наивысшая ставка налога на прибыль применяется к той части дохода, которая попадает в самую высокую налоговую категорию. Если в стране есть пять налоговых категорий с максимальной ставкой подоходного налога в размере 50 процентов при пороговом уровне в 1 миллион евро, то каждый дополнительный доход в евро, превышающий 1 миллион евро, будет облагаться налогом в размере 50 процентов.

Лица с высшей налоговой категорией также платят взносы на социальное страхование или налоги на заработную плату.Как правило, это налоги по фиксированной ставке, взимаемые с заработной платы и добавляемые к ставке налога на прибыль.

Рабочие осознают влияние предельных налоговых ставок и пороговых значений при принятии решения, работать ли дополнительный час или переходить на новую работу с более высокой заработной платой. Высокие предельные налоговые ставки могут сделать дополнительную работу более дорогой и привести к тому, что люди решат остаться на менее продуктивных должностях или не будут работать. Когда высокие налоговые ставки увеличивают стоимость рабочей силы, это приводит к сокращению отработанных часов, что снижает объем производства в экономике.

Эстония (21,3 процента), Латвия (21,4 процента) и Чехия (31,1 процента) имеют самые низкие максимальные ставки подоходного налога среди всех европейских стран. Страны с самыми высокими ставками подоходного налога — это Словения (61,1 процента), Португалия (61,0 процента) и Бельгия (60,2 процента).

Порог, при котором применяется максимальная ставка налога на прибыль, также играет важную роль. Как верхняя ставка налога, так и пороговое значение могут определять сумму налоговых поступлений, полученных верхним слоем. Например, если в стране установлена максимальная ставка подоходного налога в размере 50 процентов для дохода свыше 1 миллиона евро, только небольшое количество высокооплачиваемых налогоплательщиков будет платить по этой ставке, и это может не принести значительных налоговых поступлений. Напротив, максимальная ставка подоходного налога, составляющая всего 20 процентов от всех доходов свыше 10 000 евро, будет применяться к большинству налогоплательщиков, что подразумевает широкую базу подоходного налога и более высокие налоговые поступления от верхней налоговой категории.

Верхний порог подоходного налога также может быть выражен как кратное средней заработной плате в стране.В то время как низкий коэффициент указывает на более плоскую налоговую структуру, высокие значения указывают на более прогрессивные налоговые системы.

Источник: ОЭСР (https://stats.oecd.org/index. (b) Средняя максимальная заработная плата была конвертирована в евро для стран, в которых национальная валюта отличается от евро. Для конвертации использовались средние обменные курсы за 2017 год, предоставленные Европейским центральным банком (ЕЦБ). Что касается Исландии, то ЕЦБ не публиковал средний обменный курс евро-исландской кроны за 2017 год, поэтому использовалось среднее значение за 2018 год. | |||

| Страна | Ставка предельного налога на прибыль (в%) (a) | Верхний порог предельного налога на прибыль (в евро) (b) | Верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) |

|---|---|---|---|

| Австрия | 55,0 | € 1 096 059 | 23,8 |

| Бельгия | 60,2 | € 49 638 | 1. 0 0 |

| Чешская Республика | 31.1 | 4 694 € | 0,3 |

| Дания | 55,8 | € 70 081 | 1,3 |

| Эстония | 21,3 | 2 196 € | 0,1 |

| Финляндия | 58,3 | € 81 449 | 1,9 |

| Франция | 55,1 | 562 377 € | 14,6 |

| Германия | 47,5 | 267 190 € | 5.4 |

| Греция | 55,0 | € 233 129 | 11,2 |

| Венгрия | 33,5 | € 0 | 0,0 |

| Исландия | 44,4 | 81 597 € | 1,2 |

| Ирландия | 52,0 | € 70 045 | 1,5 |

| Италия | 52,8 | 83275 € | 2,7 |

| Латвия | 21.4 | € 804 | 0,1 |

| Люксембург | 47,2 | 214 275 € | 3,7 |

| Нидерланды | 52,2 | 70 593 € | 1,4 |

| Норвегия | 46,7 | € 100 145 | 1,6 |

| Польша | 39,9 | € 23 647 | 2,0 |

| Португалия | 61,0 | € 280 899 | 15. 6 6 |

| Словацкая Республика | 35,1 | € 40 442 | 3,5 |

| Словения | 61,1 | € 95 263 | 5,1 |

| Испания | 43,5 | € 64 859 | 2,4 |

| Швеция | 60,1 | € 67 630 | 1,5 |

| Швейцария | 41,7 | € 270 683 | 3,4 |

| Турция | 45.5 | 31 406 € | 3,1 |

| Соединенное Королевство | 47,0 | € 171 103 | 3,9 |

aspx?DataSetCode=TABLE_I7), расчеты налогового фонда. (a) Эта совокупная предельная ставка рассчитывается как дополнительный подоходный налог с физических лиц центрального правительства и субцентрального правительства плюс отчисления на социальное страхование сотрудников, возникающие в результате удельного увеличения валового заработка до порогового уровня, когда установлен верхний установленный законом подоходный налог с населения. ставка применяется сначала.Он учитывает эффекты налоговых льгот, вычитаемость субцентральных налогов из налогов центрального правительства и т. Д.

aspx?DataSetCode=TABLE_I7), расчеты налогового фонда. (a) Эта совокупная предельная ставка рассчитывается как дополнительный подоходный налог с физических лиц центрального правительства и субцентрального правительства плюс отчисления на социальное страхование сотрудников, возникающие в результате удельного увеличения валового заработка до порогового уровня, когда установлен верхний установленный законом подоходный налог с населения. ставка применяется сначала.Он учитывает эффекты налоговых льгот, вычитаемость субцентральных налогов из налогов центрального правительства и т. Д. Венгрия применяет фиксированный налог в размере 33,5 процента на весь полученный доход, устанавливая верхний порог подоходного налога на уровне 0 евро. Латвия (804 евро) и Эстония (2196 евро) являются странами со вторым и третьим самыми низкими порогами подоходного налога соответственно. Напротив, Австрия (1 096 059 евро), Франция (562 377 евро) и Португалия (280 899 евро) имеют самые высокие пороговые значения для своих максимальных ставок подоходного налога.

Поскольку Венгрия применяет фиксированный налог на весь доход, лица с самым высоким доходом облагаются той же ставкой налога, что и лица со средним доходом. По этому показателю в Австрии самая прогрессивная налоговая система с максимальной ставкой подоходного налога, которая в 23,8 раза превышает средний доход.

Обновление (23.04.2019):

ОЭСР внесла некоторые исправления в свои данные за 2017 год о максимальных ставках индивидуального подоходного налога и соответствующих налоговых порогах. Обратите внимание, что изменения, упомянутые ниже, не обязательно отражают изменения в политике стран.Карта и таблица выше были скорректированы следующим образом:

- Для Австрия максимальная ставка индивидуального подоходного налога была изменена с 48 процентов до 55 процентов. Его верхний предел предельного налога на прибыль (в евро) был изменен с 361 936 евро до 1 096 059 евро. Его верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 7,9 до 23,8.

- Для Греция верхний порог предельного налога на прибыль (в евро) был изменен с 82 052 евро на 233 129 евро.Его верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 3,9 до 11,2.

- Для Ирландия верхний порог предельного налога на прибыль (в евро) был изменен с 70 148 евро на 70 045 евро. Его верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 1,9 до 1,5.

- Для Luxembourg максимальная ставка индивидуального подоходного налога была изменена с 42,8 процента до 47,2 процента. Его верхний предел предельного налога на прибыль (в евро) был изменен с 164 321 евро на 214 275 евро.Его верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 2,8 до 3,7.

- Для Нидерланды максимальная ставка индивидуального подоходного налога была изменена с 52,3 процента до 52,2 процента.

Его верхний предел предельного налога на прибыль (в евро) был изменен с 70 513 евро до 70 593 евро.

Его верхний предел предельного налога на прибыль (в евро) был изменен с 70 513 евро до 70 593 евро. - Для Словения верхний порог предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 5,0 на 5.1.

- Для Швейцария верхний предел предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 3,5 на 3,4.

- Для Турция верхний порог предельного налога на прибыль (выраженный как кратное средней заработной плате) был изменен с 3,2 на 3,1.

Мы рассчитали верхний порог предельного налога на прибыль (в евро) , умножив среднюю заработную плату в национальной валюте на верхний порог предельного подоходного налога (выраженный как кратное средней заработной плате) (обе переменные — ОЭСР) данные).Пороговые значения для стран, не входящих в еврозону, были переведены в евро. Из-за эффектов округления, колебаний обменных курсов и расчетной средней заработной платы верхние пороговые значения предельного налога на прибыль (в евро) являются лишь приблизительными значениями фактических предельных предельных значений налога на прибыль, определенных налоговыми юрисдикциями.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фонд

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзыв

стран с самыми высокими ставками налога на доходы отдельных лиц и семей

Если бы вы могли жить где угодно в мире, разве вы не хотели бы знать потенциальные налоги на прибыль до переезда и как это по сравнению с США?С. налоговые ставки? Возможно, но это не единственный вопрос, который нужно задать. Ваш регистрационный статус холостого или женатого также является фактором, определяющим, в каких регионах могут быть самые высокие налоги на прибыль. Более того, страны с самыми высокими налогами на высокие доходы — Словения, Бельгия, Швеция, Финляндия и Португалия — в основном отличаются от стран с самыми высокими налогами на лиц, получающих средний доход.

Более того, страны с самыми высокими налогами на высокие доходы — Словения, Бельгия, Швеция, Финляндия и Португалия — в основном отличаются от стран с самыми высокими налогами на лиц, получающих средний доход.

Брак с детьми также может иметь значение. В Дании одни из самых высоких налогов в мире как для одиноких, так и для состоящих в браке налогоплательщиков, но другие четыре страны с наибольшим объемом налогов в каждой из двух категорий совершенно разные, хотя все они находятся в Европе.Взаимодействие с другими людьми

В этой статье основное внимание уделяется налогам, на которые вы можете рассчитывать, в зависимости от того, одинок вы или женаты. Эти данные (самые свежие данные за 2019 год) получены от Организации экономического сотрудничества и развития (ОЭСР), форума, который позволяет правительствам 37 развитых и развивающихся стран мира, 25 из которых находятся в Европе, работать вместе. к экономическому и социальному благополучию людей.

Ключевые выводы

- Бремя подоходного налога различается в зависимости от страны в зависимости от того, сколько выплачивается в программы социального страхования, а также от таких характеристик, как возраст и статус домовладельца.

- Существует разница между самым высоким и самым низким налоговым бременем среди стран ОЭСР — список, который сильно смещен только в сторону европейских стран.

- Разные страны также помещают налогоплательщиков в разные категории в зависимости от их уровня дохода, семейного положения и количества иждивенцев.

Страны с самым высоким подоходным налогом для одиноких людей

Давайте посмотрим на страны с самыми высокими совокупными средними ставками подоходного налога с физических лиц при средней заработной плате одинокого человека без детей.В первую пятерку вошли Германия (39,3%), Бельгия (39,3%), Литва (36,1%), Дания (35,6%) и Словения (34,5%).

1. Германия

В Германии действует прогрессивный налог, что означает, что люди с более высокими доходами платят больше налогов, чем люди с низкими доходами. В стране взимается прогрессивный налог на прибыль и капитал, который не превышает 45%. Источники налогооблагаемого дохода включают сельское хозяйство, лесное хозяйство, владение бизнесом, самозанятость, занятость, сбережения и инвестиции, арендную собственность, а также прирост капитала и другие доходы. Первые 801 евро в виде сбережений и инвестиционного дохода не облагаются налогом благодаря надбавке для вкладчиков. Существует 25% удерживаемый налог на проценты и дивиденды и 15% налог на роялти.

Первые 801 евро в виде сбережений и инвестиционного дохода не облагаются налогом благодаря надбавке для вкладчиков. Существует 25% удерживаемый налог на проценты и дивиденды и 15% налог на роялти.

Члены некоторых церквей платят церковный налог в размере 8% или 9%, который не облагается налогом. Церковные налоги взимаются во многих европейских странах. В некоторых случаях только члены церкви обязаны выплачивать процент от дохода церкви, к которой они принадлежат; в других случаях все налогоплательщики платят церковный налог, но имеют возможность уплатить его государству, а не религиозной организации.Взаимодействие с другими людьми

Доход до 9 408 евро считается личным пособием и не облагается налогом. Другие вычеты включают процент от взносов в план обязательного пенсионного страхования; взносы на медицинское страхование; взносы по частному страхованию от несчастных случаев, жизни, безработицы и инвалидности; пожертвования зарегистрированным благотворительным организациям; и до 6000 евро в год на обучение будущей профессии.

2. Бельгия

Максимальная прогрессивная ставка налога в Бельгии составляет 50%. Доходы от собственности, работы, инвестиций и других источников подлежат налогообложению.Ставки налога на прирост капитала зависят от типа капитала. Сотрудники платят налог на социальное обеспечение в размере 13,07% от их дохода. Правительство разрешает вычеты на коммерческие расходы, социальные отчисления и 80% алиментов, а также существует личное пособие в зависимости от статуса подачи.

3. Литва

Литва облагает налогами своих получателей доходов по ставке, превышающей 32%. Налогооблагаемый доход включает занятость, коммерческую деятельность, роялти, лизинговые активы и «прочее». Доход, не связанный с занятостью, включая роялти, проценты и прибыль от продажи собственности, облагается налогом по ставке 15% или 20%, как и прирост капитала.Дивиденды облагаются налогом по ставке 15%. С процентов не взимается налог у источника, за исключением случаев, когда данное лицо не является гражданином Литвы, и в этом случае ставка составляет 15%.

4. Дания

Прогрессивный подоходный налог в Дании составляет 55,9%. Датчане платят 8% налог на датский рынок труда, 8% налог на здравоохранение, от 22,8% до 27,8% муниципальных налогов, налог на социальное обеспечение в размере 1135,8 крон. (167,06 долларов США) в год и налог на прирост капитала в размере 27% или 42%. Существует налог у источника в размере 27% на дивиденды и 22% на роялти.Взаимодействие с другими людьми

Доход от работы, бонусы, дополнительные льготы, доход от бизнеса, сборы, пенсии, аннуитеты, пособия по социальному обеспечению, дивиденды, проценты, прирост капитала и доход от аренды недвижимости облагаются налогом. Существует также добровольный церковный налог в размере 0,39%. 1,3%.

Налоговые вычеты доступны для ограниченных взносов в утвержденные датские пенсии, страхования от безработицы, процентов по долгу, благотворительных взносов, невозмещенных рабочих поездок и двойных домашних хозяйств.

5.Словения

Словения взимает индивидуальный подоходный налог в размере от 16% до 50%. Резиденты облагаются налогом со своего мирового дохода, в то время как нерезиденты будут облагать налогом только доход, полученный из Словении. Налогообложению подлежат шесть видов доходов: занятость; бизнес; сельское и лесное хозяйство; аренда и гонорары; дивиденды, проценты и прирост капитала; и другие.» Некоторые виды коммерческой деятельности облагаются налогом только по ставке 20%. Подоходный налог в размере 27,5% взимается с дивидендов, процентов и дохода от аренды.Взаимодействие с другими людьми

Резиденты облагаются налогом со своего мирового дохода, в то время как нерезиденты будут облагать налогом только доход, полученный из Словении. Налогообложению подлежат шесть видов доходов: занятость; бизнес; сельское и лесное хозяйство; аренда и гонорары; дивиденды, проценты и прирост капитала; и другие.» Некоторые виды коммерческой деятельности облагаются налогом только по ставке 20%. Подоходный налог в размере 27,5% взимается с дивидендов, процентов и дохода от аренды.Взаимодействие с другими людьми

Первоначально прирост капитала облагается налогом по ставке 27,5%, которая будет снижена до 20%, если данный актив будет удерживаться не менее пяти лет. Эта ставка снижается еще на 5% каждые пять лет, пока актив не будет удерживаться в течение 20 лет, после чего он будет освобожден от налогообложения. Однако на прирост капитала, приобретенный с помощью производных инструментов, взимается ставка 40%, если она будет реализована в течение первого года, хотя эта ставка также будет снижаться со временем.

Роялти и сборы за технические услуги облагаются налогом по ставке 25%.Она будет заменена прогрессивной ставкой индивидуального налога, если они будут облагаться налогом как часть дохода от работы физического лица.

Сравнение США

Соединенные Штаты занимают 24% в этой категории одиноких людей со средним доходом без детей, что дает им 24-е место по ставке налога. Страны с самыми низкими совокупными средними ставками подоходного налога для одиноких людей, не имеющих детей, — это Чили (7%), Мексика (10,8%) и Корея (15,3%).

Вы можете подумать, что высокие налоги в стране являются ценным компромиссом, если вы получаете много пособий по социальному страхованию, у вас высокий уровень жизни и вы думаете, что правительство разумно использует ваши налоговые доллары.

Страны с самым высоким подоходным налогом для состоящих в браке людей

Для семей с двумя детьми страны с самым высоким средним уровнем подоходного налога различны. Литва (27,7%) и Дания (25,2%) входят в первую пятерку как в этой категории, так и в категории одиноких без детей. Наряду с Литвой и Данией в пятерку лидеров входят Турция (26,5%), Финляндия (24,7%) и Нидерланды (24,2%).

Литва (27,7%) и Дания (25,2%) входят в первую пятерку как в этой категории, так и в категории одиноких без детей. Наряду с Литвой и Данией в пятерку лидеров входят Турция (26,5%), Финляндия (24,7%) и Нидерланды (24,2%).

1. Литва

Вот некоторая информация о налогообложении в Литве в дополнение к деталям в разделе о налогах для одиноких людей выше.Резиденты облагаются налогом со своего дохода по всему миру, в то время как нерезиденты облагаются налогом на доход, полученный из литовских источников, и доход от деятельности, осуществляемой через постоянную базу в Литве. Жители Литвы могут получать ежегодную не облагаемую налогом сумму до 4200 евро, которая уменьшается по мере роста их заработной платы до 31 990 евро. Потребители также платят налог на добавленную стоимость на большинство товаров и услуг по ставке 21%.

2. Турция

Ставки подоходного налога в Турции варьируются от 15% до 35%.Турция взимает подоходный налог с коммерческой, сельскохозяйственной и профессиональной деятельности; оклады и заработная плата; доход от недвижимого имущества; дивиденды, проценты и роялти; и другой доход, включая прирост капитала. Доступны вычеты на медицинские расходы и расходы на образование, пенсионные расходы и расходы на частное медицинское страхование, а также некоторые пожертвования.

Доступны вычеты на медицинские расходы и расходы на образование, пенсионные расходы и расходы на частное медицинское страхование, а также некоторые пожертвования.

3. Дания