Налоги с зарплаты в Германии 2023, 2022 годы, брутто-нетто зарплата

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

Зарплаты в Германии по профессиям, влияющие факторы, зарплата мужчин и женщин — подробная информация на на отдельной странице нашего сайта.

§ Налоги в зарплате в Германии: калькулятор brutto / netto

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником — это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (нем. Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2022):

- Налог на доходы физических лиц / подоходных налог (нем. Einkommensteuer / Lohnsteuer) — [14-45%], ставки налога смотрите ниже на странице.

- Церковный налог(нем. Kirchensteuer) — [8-9% от ESt] — если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (нем. Solidaritätszuschlag) — [5.5% от ESt] — для людей с высокими доходами

- Обязательное медицинское страхование

[14.6%: 7.3% платит работник, 7.3% — работодатель] - Обязательное пенсионное страхование

[18.6%: 9.3% платит работник, 9.3% — работодатель] - Обязательное страхование на случай необходимости в уходе

[3.05%: 1.525% платит работник, 1.525% — работодатель] - Страхование на случай безработицы

[2.4%: 1.2% платит работник, 1.2% — работодатель]

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 4’000.00, 3’000.00 или 1’500.00 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

§ Выплаты к зарплате в Германии; выплаты, не облагаемые налогами и сборами

Дополнительные выплаты к зарплате

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Выплаты к зарплате, не облагаемые социальными сборами

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2022 году данные выплаты работодателя составляли в среднем 22.0 % от брутто-зарплаты работника.

В 2022 году данные выплаты работодателя составляли в среднем 22.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная — 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2022 год для холостых людей это 9984 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2016 евро (12000-9984=2016).

Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2016 евро (12000-9984=2016).

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят ежемесячно из заработной платы большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV.

Семейные пары, у которых не значительная разница в доходах.

Семейные пары, у которых не значительная разница в доходах. - VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2022 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2022 год

§ Полезные ссылки

- Solidaritätszuschlag, Bundesregierung

- Einkommensteuergesetz (EStG), § 32a Einkommensteuertarif

- Kirchensteuer, Bundeszentralamt für Steuern

- Deutsche Rentenversicherung

Комментарии посетителей:

Подоходный налог в Германии для физических лиц: ставка в 2022 году

Rawpixel.com / Shutterstock

Немецкие граждане и иностранцы, которые живут в Германии как резиденты страны, платят подоходный налог на немецкие и зарубежные доходы. Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

При расчёте суммы налога учитывается класс налогообложения, налоговые вычеты, взносы на социальное страхование, надбавка солидарности и церковный налог. Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Новостройки в Берлине

83 объявления на Tranio

5 950 000 €

Новый пентхаус рядом с озером, Грюневальд, Берлин, Германия

Общая площадь 310 м²

Площадь земли: 1 390 м²

1 056 000 €

Проект напротив парка в самом лучшем месте района Кройцберг, Берлин, Германия

Общая площадь 126 м²

3 спальни

1 020 000 €

Апартаменты с балконом, в новом жилом комплексе, Вильмерсдорф, Берлин, Германия

Общая площадь 101 м²

2 спальни

Какие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2021 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

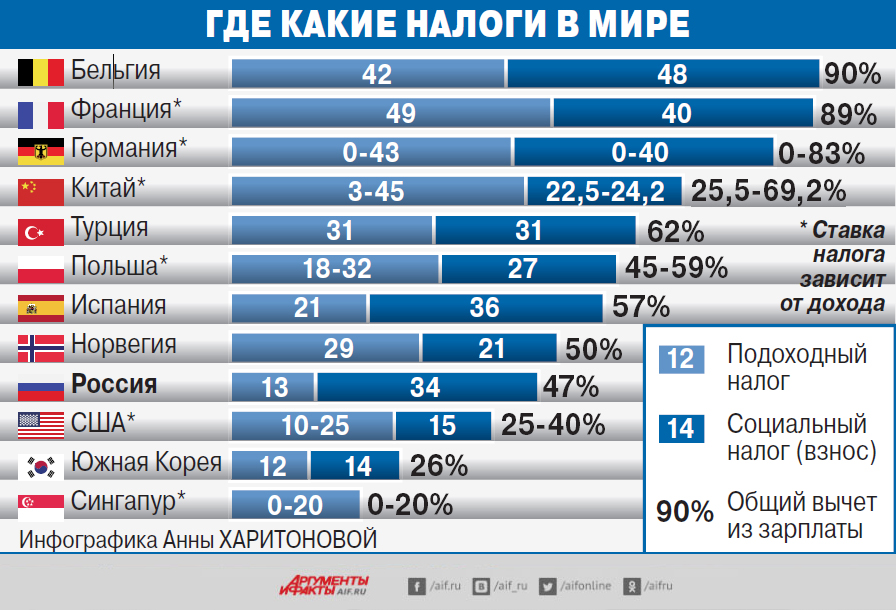

Налоги в Германии с зарплаты

В трудовом договоре, который заключается между компанией и работником, фиксируется брутто-зарплата (Brutto), т.е. без учёта налогов и сборов. Из неё будут удерживаться налоги и социальные сборы, которые в Германии, как и в других странах Западной Европы, безусловно, высокие. Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Налоги и сборы с зарплаты в Германии

Подоходный налог (Einkommensteuer / Lohnsteuer) на заработную плату в Германии варьируется от 14 до 45%. При этом налог платится только от суммы, превышающей необлагаемый минимум — 9 744 евро в год на одного или 18 816 евро в год для семейной пары.

Налог на солидарность (Solidaritätszuschlag) составляет 5,5% от суммы подоходного налога. По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

Церковный налог (Kirchensteuer) платят те налогоплательщики, которые состоят в церкви. В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

Медицинское страхование — 14,6%. Из оклада работника на эти цели удерживается 7,3%, ещё 7,3% платит работодатель.

Пенсионное страхование — 18,6%. Этот социальный сбор также делится пополам — работник платит 9,3% из своей зарплаты, работодатель — ещё 9,3%.

Страхование от безработицы — 2,4%. При этом работник платит 1,2% и работодатель также — 1,2%. От этого взноса освобождаются государственные служащие и военные.

Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Отчисления в эти четыре социальных фонда Германии составляют все вместе около 20%, которые удерживаются из зарплаты работника.

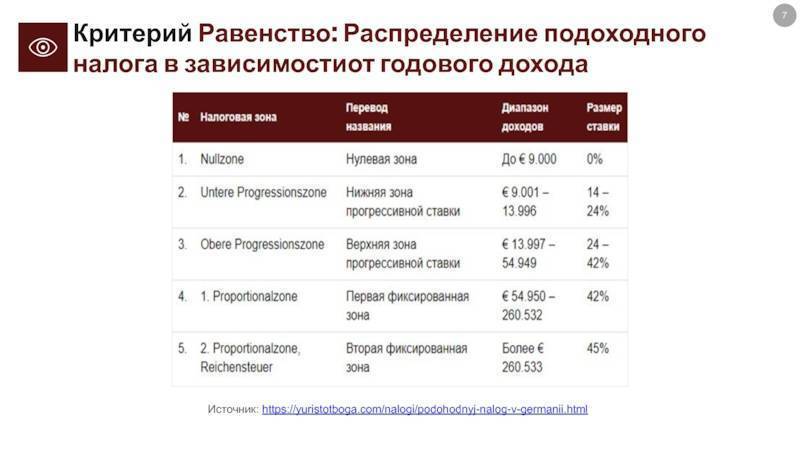

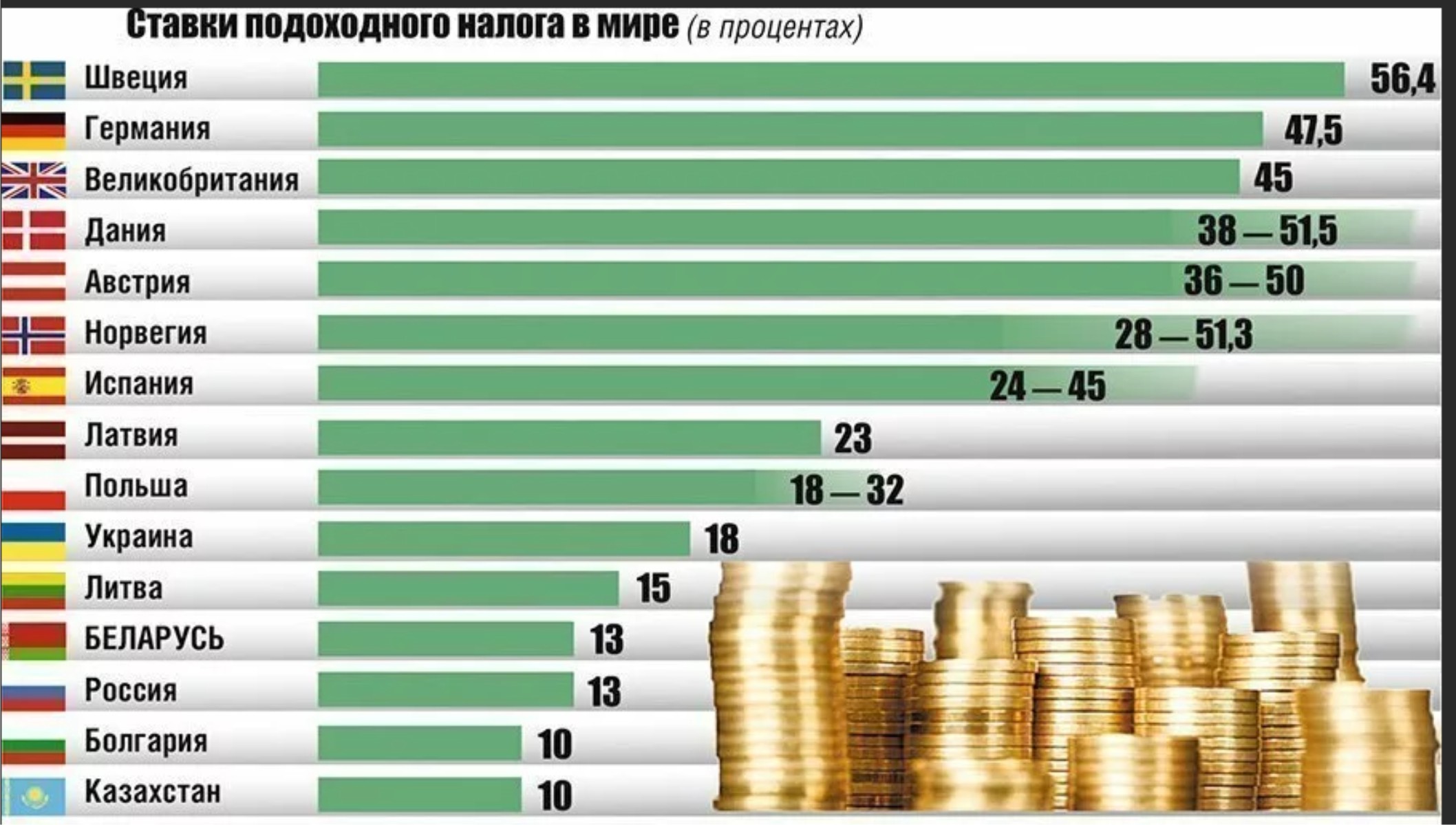

Шкала ставок подоходного налога в Германии

В Германии пользуются прогрессивной шкалой налога на доход. Это означает, что чем больше человек зарабатывает, тем выше налоговая ставка, которую он платит. Ставка налога варьируется в зависимости от уровня дохода от 14 до 45%. Однако максимальные ставки применяются не ко всей сумме, полученной за год, а к разнице между суммами, облагаемыми низкой ставкой и более высокой.

Шкала подоходного налога для резидентов Германии

Налогооблагаемый доход, евро в год | Ставка налога, % |

|---|---|

Менее 9 744 | 0 |

От 9 744 до 14 754 | 14 — 24 |

От 14 754 до 57 919 | 24 — 42 |

От 57 919 до 274 613 | 42 |

Более 274 613 | 45 |

В Германии есть несколько налоговых классов, которые в основном определяются семейным положением налогоплательщика. Величина налоговой базы как раз и определяется в зависимости от класса.

Величина налоговой базы как раз и определяется в зависимости от класса.

Налоговые классы в Германии

Налоговый класс | Описание |

|---|---|

Класс 1 (Lohnsteuerklasse I) | Не женат (не замужем), вдовец (вдова), разведён(а) или в процессe развода и живёт отдельно, супруг живёт в другой стране, а также по умолчанию в первый год работы в Германии |

Класс 2 (Lohnsteuerklasse II) | Одинокий родитель, проживающий вместе с ребёнком |

Класс 3 (Lohnsteuerklasse III) | Супруг(а), который получает низкий доход или не работает |

Класс 4 (Lohnsteuerklasse IV) | Супружеская пара с равным доходом |

Класс 5 (Lohnsteuerklasse V) | Муж или жена супруга(и), которому присваивается третий класс |

Класс 6 (Lohnsteuerklasse VI) | У плательщика есть вторая работа или налоговый вычет |

Доход супругов в целях налогообложения лучше оценивать совместно. Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Подоходный налог с зарплаты в Германии: сроки оплаты

Налоговые декларации оплачивают после окончания налогового года. При этом налоговый год совпадает с календарным. Декларация обычно отправляется клиенту до 31 декабря и подлежит оплате до 31 июля. Так, отчитаться за 2020 год следует до 31 июля 2021 года.

Налоговая служба пришлёт документ, содержащий налоговую оценку декларации спустя 2-6 месяцев после её подачи. Налоговая оценка содержит информацию о налоговых вычетах, которые будут сделаны на счёт заявителя. В ней также будет сообщаться о дополнительных сборах, для уплаты которых будет дано 4 недели.

Заполнить налоговую декларацию можно на бумаге или онлайн на сайте Федерального центрального налогового управления Германии. Все налогоплательщики заполняют общую налоговую форму (Mantelbogen). В зависимости от случая также может потребоваться заполнение дополнительных форм.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

- Переезд в другое жильё из-за работы;

- Поездки на работу на большие расстояния;

- Обучение и профессиональное оборудование;

- Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Штраф за несвоевременную уплату налога

Если не подать вовремя налоговую декларацию, то придётся платить штраф за позднюю регистрацию. Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Если задерживать уплату налога, то придётся выплачивать более значительный штраф — 1% от невыплаченной суммы за каждый месяц, в течение которого не было оплаты.

Ани Мурадян

Все статьи этого автора

Заработная плата в Германии | Сейфгард Глобал

Налоги

Компенсация занятости

Аутсорсинг заработной платы

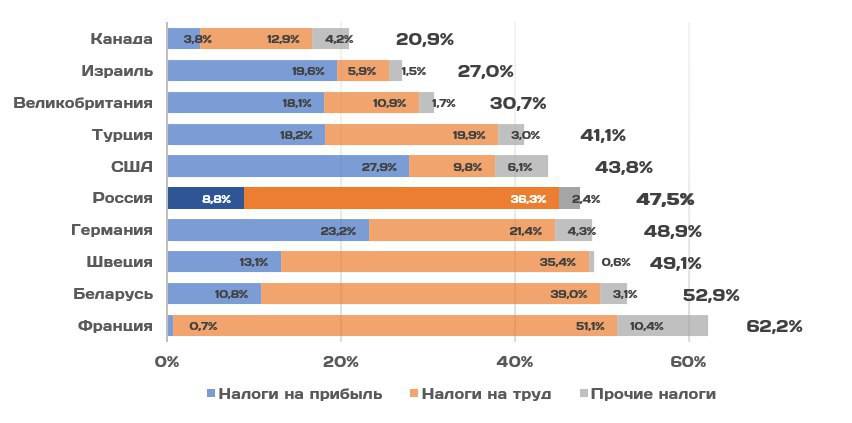

В Германии налоги на заработную плату и социальные налоги регулируются в основном федеральным законодательством, а также рабочими советами, которые действуют аналогично профсоюзам в других странах. Работодатели и работники разделяют бремя социальной ответственности.

Недавние изменения в налоговых требованиях, включая налог на солидарность и шкалу прогрессивного налога, делают отчетность по заработной плате и администрирование в Германии более сложными, чем в других европейских странах.

Если вы хотите управлять точным и соответствующим требованиям начислением заработной платы в Германии, вам необходимо четко понимать местные налоговые и трудовые нормы, которые регулируют обработку и отчетность по заработной плате.

Валюта

Евро (EUR) является официальной валютой Германии.

Цикл начисления заработной платы

Работники должны получать зарплату не реже одного раза в месяц, а работодатели обязаны предоставлять письменный платежный лист при оплате.

Налоги на заработную плату в Германии

Корпоративный налог

Национальная ставка корпоративного налога для юридических лиц в Германии составляет 15%. Кроме того, они должны заплатить 5,5% за надбавку за солидарность, связанную с расходами на воссоединение. Муниципалитеты также могут взимать свои собственные налоги, поэтому общая сумма корпоративного налога зависит от того, где вы находитесь.

Подоходный налог

Ставки подоходного налога с работников взимаются по прогрессивной шкале со ставками от нуля до 45%. Базовая сумма дохода, с которой не взимается налог, известна как Grundfreibetrag и ежегодно меняется.

Базовая сумма дохода, с которой не взимается налог, известна как Grundfreibetrag и ежегодно меняется.

2022 Федеральные налоговые категории:

- 0–9 984 евро: 0%

- 9 985–58 596 евро: 14–42 % %

- 277 826 евро и выше: 45 %

Кроме того, некоторые сотрудники, выполняющие определенные обязательства по подоходному налогу, также должны платить надбавку за солидарность в размере 5,5%.

Работодатели должны ежемесячно удерживать соответствующую сумму из валовых выплат работникам, а затем представлять платеж в соответствующую местную налоговую инспекцию до 10 числа следующего месяца.

Штраф за несвоевременную подачу налоговой декларации в Германии составляет до 10% от начисленного налога до 50 000 евро. До 2021 года, когда Федеральный налоговый суд Германии признал это неконституционным, просроченные налоговые платежи начислялись в размере 6% годовых. Суды должны до 31 июля 2022 года принять решение о новой процентной ставке.

Социальные налоги

Многопрофильная схема социального страхования Германии, известная как Sozialversicherung, финансируется совместно за счет взносов работодателей и работников и включает страхование по безработице, медицинское страхование, пенсии и долгосрочный уход.

Работодатели в Германии должны удерживать соответствующую сумму и платить социальные налоги федеральному правительству. Текущие ставки взносов следующие:

- Пенсия: 9,3% для работников и работодателей

- Здравоохранение: 7,3% для работников и работодателей

- Долгосрочный уход: 1,525% для работников и работодателей

- Безработица: 1,2% для работников и работодателей (через 2022)

Компенсация работникам

Работодатели отчисляют в среднем 1,3% фонда заработной платы на компенсацию работникам, также известную как страхование от несчастных случаев. Ставки могут варьироваться в зависимости от оценки риска, и работники не делают взносов в этот фонд.

Пособие в связи с неплатежеспособностью

Работодателям выплачивается пособие в связи с неплатежеспособностью в размере 0,12% от заработной платы для финансирования пособий по замещению заработной платы лицам, потерявшим работу из-за того, что их работодатель стал неплатежеспособным.

Налог на льготы

Работодатели могут платить подоходный налог по фиксированной ставке — обычно от 15% до 25% — за услуги, предоставляемые сотрудникам, такие как выезд в офис, транспорт, страхование от несчастных случаев и пенсионные выплаты.

Оплата труда и льготы в Германии

Большинство требований и пособий, связанных с работой, в Германии регулируются Федерацией профсоюзов Германии и коллективными договорами. Федеральный закон об отпусках предписывает отгулы, такие как отпуск, отпуск по беременности и родам, отпуск по уходу за ребенком и отпуск по болезни. Эти регулирующие органы в Германии имеют большое влияние на структуру фонда заработной платы, поскольку они могут решать вопросы, связанные с рабочими решениями, рабочим временем и заработной платой.

При расчете заработной платы в Германии вам необходимо учитывать следующие правила трудоустройства:

- Компенсация

- Рабочее время

- Праздники

- Отпуск по беременности и родам

- Отпуск по болезни

- Увольнение и увольнение

Станьте партнером Safeguard Global для начисления заработной платы в Германии

Сотни организаций полагаются на наш глобальный опыт расчета заработной платы, чтобы гарантировать точность их расчета заработной платы и соответствие местным налоговым и трудовым требованиям.

Мы поддерживаем начисление заработной платы в Германии различными способами: через наше официальное решение для работодателей, в качестве местного поставщика начисления заработной платы для ваших операций в Германии и в рамках решения управляемого поставщика для вашей глобальной организации.

Как зарегистрированный работодатель в Германии, мы занимаемся расчетом заработной платы для ваших немецких работников, обеспечивая точность и соблюдение требований, в то время как вы управляете их ежедневными взносами.

Как местный поставщик платежных ведомостей в Германии, мы можем помочь вашим операциям в Германии:

- Соблюдать немецкое трудовое законодательство и правила

- Вычитать соответствующие налоги и отчисления на социальное обеспечение

- Обеспечить точную и своевременную оплату труда ваших сотрудников в Германии time

Являясь глобальным поставщиком услуг по управлению заработной платой, мы предлагаем централизованную многонациональную систему расчета заработной платы в более чем 150 странах — с оптимизированной обработкой данных по странам, валютам, языкам и часовым поясам — чтобы помочь компаниям получить глобальный доступ к платежным данным и принимать более взвешенные кадровые решения.

Независимо от того, нужна ли вам поддержка в области расчета заработной платы в Германии через зарегистрированного работодателя, местного поставщика услуг или в рамках всеобъемлющей глобальной системы расчета заработной платы, свяжитесь с нами, чтобы наши специалисты нашли для вас подходящее решение.

Информация, представленная на этом веб-сайте или через него, предназначена только для информационных целей и не является юридической консультацией. Safeguard Global прямо отказывается от какой-либо ответственности в отношении гарантии или представления информации, содержащейся в данном документе, включая утраченную сущность, интерпретацию, точность и/или полноту передаваемой информации и языковой перевод.

Посмотрите наши решения

Давайте поговорим о ваших потребностях в начислении заработной платы в Германии

Связанный контент

Узнайте больше о глобальной платежной ведомости

Готовы платить работникам в Германии?

ЗАПРОСИТЬ КОНСУЛЬТАЦИЮ

Германия — Физическое лицо — Прочие налоги

Взносы на социальное обеспечение

Следующие отчисления на социальное обеспечение (по состоянию на январь 2022 г. ) взимаются с дохода от занятости. Взносы работодателя, как правило, не облагаются налогом.

) взимаются с дохода от занятости. Взносы работодателя, как правило, не облагаются налогом.

- Пенсионное страхование: 18,6%, до потолка дохода 84 600 евро в год (81 000 евро в новых федеральных землях). Взнос в размере 9,3% несут как работодатель, так и работник.

- Страхование по безработице: 2,4%, до потолка дохода 84 600 евро в год (81 000 евро в новых федеральных землях). Взнос в размере 1,2% несут как работодатель, так и работник.

- Медицинское страхование: 14,6%, до потолка дохода 58 050 евро в год. Взнос в размере 7,3% несут как работодатель, так и работник.

- Страхование на случай длительного ухода: 3,05 % (3,4 % для бездетных лиц, начиная с 23 лет), до максимального годового дохода в размере 58 050 евро. Взнос уплачивается работодателем в размере 1,525% и работником в размере 1,525% (1,875% для бездетных лиц, начиная с 23 лет).

- Схема несчастного случая на производстве зависит от промышленного сектора и риска несчастного случая; эти взносы несет работодатель.

- Взнос в связи с неплатежеспособностью, уплачиваемый только работодателем, составляет 0,09%, до потолка дохода 84 600 евро в год (81 000 евро в новых федеральных землях).

Физическое лицо может подать заявление на получение частного медицинского страхования и страхования на случай длительного ухода при соблюдении определенных условий.

Самозанятые лица, как правило, не обязаны платить обязательные взносы на социальное обеспечение.

Налоги на потребление

Налог на добавленную стоимость (НДС)

Доходы от продаж и услуг, предоставляемых в Германии, облагаются НДС в соответствии с общей системой Европейского Союза (ЕС) по стандартной ставке 19% (7% на некоторые предметы, такие как еда и книги). На промежуточный период с 1 июля 2020 года по 31 декабря 2020 года ставки были снижены до 16% и 5%. Налогоплательщик-предприниматель, как правило, имеет право вычесть НДС, начисленный на входе, из суммы, подлежащей уплате на выходе.

Налоги на имущество/имущество

В настоящее время в Германии не взимаются налоги на имущество.

Налог на наследство, имущество и дарение

Налог на наследство и дарение — это налог, взимаемый с прижизненных подарков и с передачи ценностей, передаваемых после смерти. Этот налог взимается с переводов, если наследодатель/даритель и/или наследник/одаряемый является налоговым резидентом Германии. Если не участвует физическое лицо, являющееся резидентом Германии в соответствии с национальными налоговыми правилами, ответственность распространяется только на передачу активов, находящихся в Германии. Возможны налоговые льготы для бизнес-активов.

Прогрессивные налоговые ставки от 7% до 50% и необлагаемые налогом суммы от 20 000 до 500 000 евро применяются в зависимости от стоимости и степени родства между наследодателем/дарителем и бенефициаром. При расчете налога учитываются приобретения за последние десять лет. Пособия предоставляются один раз в десять лет. Оставшемуся в живых супругу предоставляется дополнительное необлагаемое налогом пособие в размере 256 000 евро. Это пособие уменьшается на дисконтированную стоимость любых пенсионных прав, которые не облагаются налогом на наследство. Для оставшихся в живых детей может применяться дополнительная необлагаемая налогом сумма до 52 000 евро в зависимости от возраста на момент наследования.

Это пособие уменьшается на дисконтированную стоимость любых пенсионных прав, которые не облагаются налогом на наследство. Для оставшихся в живых детей может применяться дополнительная необлагаемая налогом сумма до 52 000 евро в зависимости от возраста на момент наследования.

Налог на недвижимость

Существует местный налог на недвижимость. Соответствующий муниципалитет несет ответственность за окончательную налоговую оценку. Поскольку действующая система налога на имущество была признана Федеральным конституционным судом Германии неконституционной, он может взиматься в его нынешнем виде только на переходной основе до 31 декабря 2024 года. С 1 января 2025 года налог на имущество будет взиматься с основе нового закона. Нынешний расчет налога на имущество основан на стоимости имущества за последние десятилетия (так называемые «стандартные значения»). Поэтому все недвижимое имущество должно быть переоценено. Большая часть данных, необходимых для переоценки недвижимого имущества, недоступна для налоговых органов в электронной форме, поэтому в настоящее время они собираются у владельцев недвижимого имущества. Декларация об установлении суммы налога на недвижимость должна быть представлена до 31 января 2023 года. Даже если реформа в целом призвана быть нейтральной для доходов (т. е. все налогоплательщики не платят больше или меньше налога на недвижимость), отдельные налоговые платежи изменится.

Декларация об установлении суммы налога на недвижимость должна быть представлена до 31 января 2023 года. Даже если реформа в целом призвана быть нейтральной для доходов (т. е. все налогоплательщики не платят больше или меньше налога на недвижимость), отдельные налоговые платежи изменится.

Налоги на роскошь

В Германии нет дополнительных налогов на предметы роскоши.

Налог на передачу недвижимости

Налог на передачу недвижимости взимается в размере от 3,5% до 6,5% от стоимости всех сделок по передаче немецкого имущества.

Также взимается при непрямых передачах при приобретении не менее 90% акций (прямо или косвенно) компаний, владеющих имуществом.

Налогом не облагаются прямые или косвенные безвозмездные передачи в ходе корпоративной реорганизации в соответствии с законодательством государства-члена Европейской экономической зоны (ЕЭЗ) при условии, что по крайней мере 90% конечной доли в собственности остается неизменной в течение десяти лет до и после сделки.

Leave a Reply