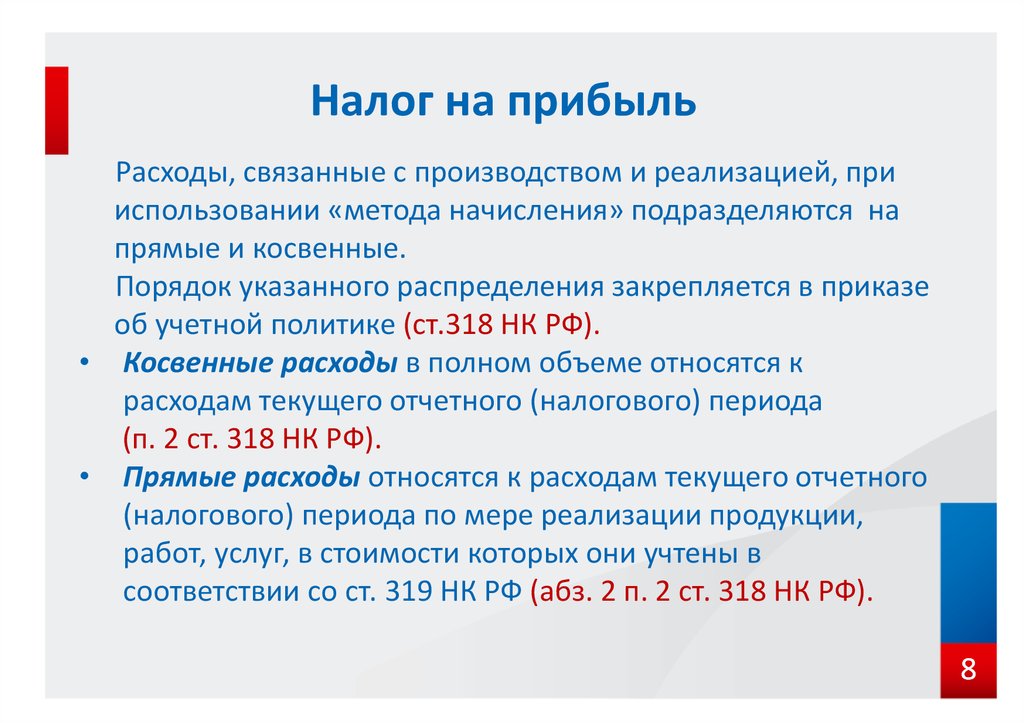

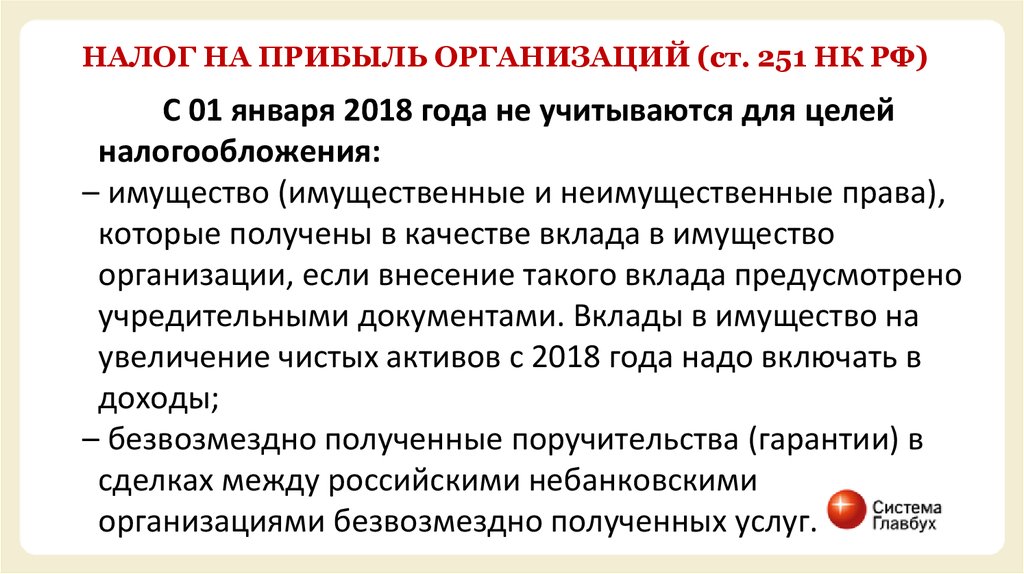

Налог на прибыль предприятий — China Window / Окно в Китай

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на прибыль предприятий в КНР в настоящее время регулируется Законом КНР «О налоге на прибыль предприятий» от 29.12.2018 и Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий» от 06.12.2007.

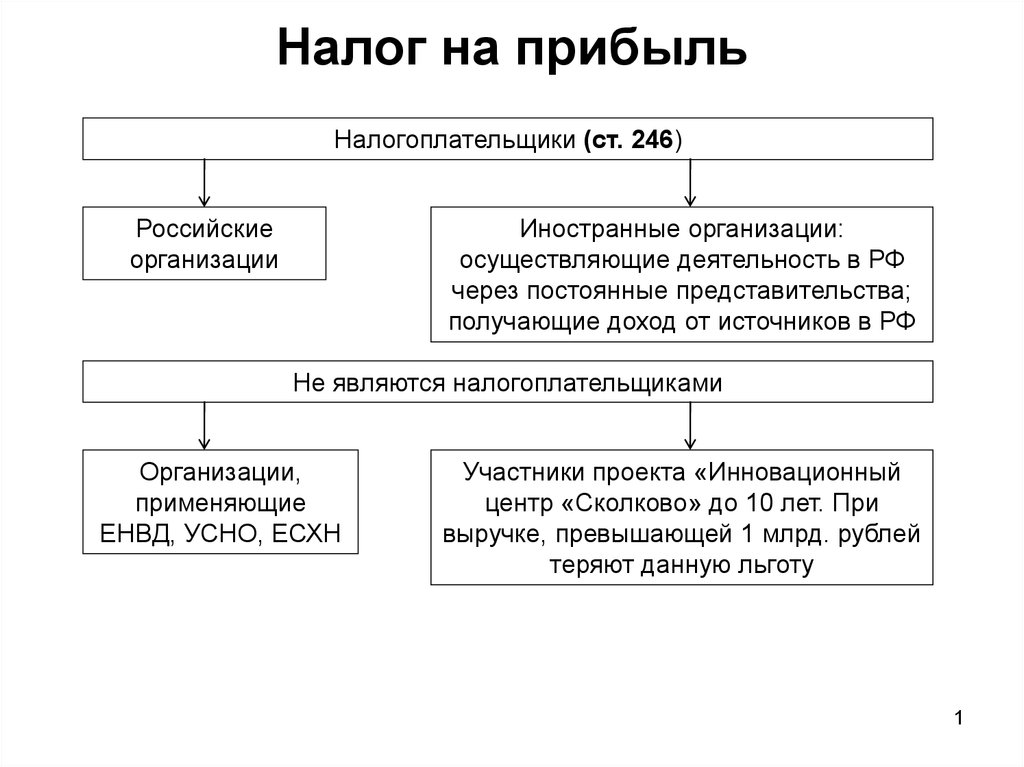

В соответствии с Законом «О налоге на прибыль предприятий» плательщиками налога являются предприятия и иные организации, получающие доход на территории КНР.

Налог на прибыль предприятий в КНР до 2008 г

До 1 января 2008 года в КНР параллельно существовали две системы налогообложения налогом на прибыль предприятий. Китайские предприятия выплачивали налог на прибыль в соответствии с Временными нормами и правилами КНР «О налоге на прибыль предприятий» в размере 33%. Для предприятий с иностранным капиталом (совместные паевые предприятия, совместные контрактные предприятия, предприятия с 100% иностранным капиталом, иностранные предприятия и представительства иностранных предприятий) был отдельно установлен налог на прибыль предприятий с иностранным капиталом и иностранных предприятий.

Для предприятий с иностранным капиталом (совместные паевые предприятия, совместные контрактные предприятия, предприятия с 100% иностранным капиталом, иностранные предприятия и представительства иностранных предприятий) был отдельно установлен налог на прибыль предприятий с иностранным капиталом и иностранных предприятий.

Ставка налога на прибыль предприятий с иностранным капиталом также составляла 33%, однако для привлечения иностранных инвестиций Китай предоставлял значительные налоговые льготы для инвесторов. Предприятия с иностранным капиталом могли уплачивать налог по 15% или 24% ставке при регистрации в особых экономических зонах и получить налоговые каникулы (освобождение от налога на прибыль в течение 2 лет + выплата налога по ставке в размере 50% от обычной в течение следующих 3 лет). Фактически большинство предприятий с иностранным капиталом с точки зрения налога на прибыль имели преимущество перед китайскими предприятиями.

После вступления в ВТО Китай принял обязательство по предоставлению предприятиям с иностранным капиталом национального режима, в результате чего был принят новый закон о налоге на прибыль предприятий, уравнявший налоговое бремя предприятий с китайским и иностранным капиталом и ликвидировавший ранее действовавшие льготы для иностранных инвесторов. В результате с вступлением нового закона в силу Китай перешел от территориального принципа налогообложения, когда играло значительную роль место регистрации предприятия, к отраслевому принципу, в соответствии с которым предприятие может получить льготы в отношении налога на прибыль в зависимости от отраслевой принадлежности.

В результате с вступлением нового закона в силу Китай перешел от территориального принципа налогообложения, когда играло значительную роль место регистрации предприятия, к отраслевому принципу, в соответствии с которым предприятие может получить льготы в отношении налога на прибыль в зависимости от отраслевой принадлежности.

Предприятия подразделяются на предприятия-резиденты и предприятия-нерезиденты. Предприятиями-резидентами считаются предприятия, зарегистрированные на территории КНР, либо предприятия, место эффективного управления которых находится на территории КНР.

Предприятия-резиденты должны выплачивать налог на прибыль, источники которой находятся на территории КНР или за рубежом. Предприятия-нерезиденты должны выплачивать налог на прибыль, полученную структурами (местами ведения хозяйственной деятельности) от источников, находящихся на территории КНР, а также прибыль, возникшую за пределами КНР, но фактически связанную с деятельностью данных структур на территории КНР.

Налогооблагаемый доход предприятий включает:

- Доход от продаж.

- Доход от предоставления услуг

- Доход от передачи имущества.

- Доходы от капиталовложений в акционерный капитал.

- Доход по процентам.

- Доход от сдачи в аренду.

- Доход от авторских прав и лицензий.

- Доход от пожертвований и дарения.

- Иные виды дохода.

При расчете налогооблагаемой суммы от налогооблагаемого дохода предприятия вычитаются:

- Себестоимость по ведению деятельности, включая:

а) себестоимость осуществления хозяйственной деятельности;

б) дополнительные издержки и платежи;

в) расходы на рекламу – не более 15% от ежегодного дохода;

г) представительские расходы – 60% понесенных расходов, но не более 0,5% от ежегодного дохода. - Расходы на сотрудников (разумные расходы на выплату заработной платы, социальные налоги, социальные расходы)

- Налоги и сборы (за исключением налога на прибыль предприятий).

- Убытки и ущерб, потеря и повреждения.

- Некоторые иные расходы (например, расходы на благотворительность, осуществленные в соответствии с Законом КНР «О благотворительности», в размере не более 12% от годовой прибыли предприятия).

Ставка налога на прибыль

В отличие от ранее действовавшего законодательства, новый закон предусматривает единую ставку налога для предприятий с иностранным капиталом и собственно китайских предприятий. Ставка налога составляет 25%. Также предусмотрена сниженная ставка налога на прибыль для малых малорентабельных предприятий и предприятий новых и высоких технологий.

Для малых малорентабельных предприятий действует сниженная ставка налога на прибыль предприятий в размере 20%. Для предприятий новых и высоких технологий действует сниженная ставка налога на прибыль в размере 15%.

Малые малорентабельные предприятия

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» малые малорентабельные предприятия должны соответствовать следующим требованиям:

- Промышленные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 100 человек; общая стоимость активов не должна превышать 30 000 000 юаней жэньминьби.

- Иные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 80 человек; общая стоимость активов не должна превышать 10 000 000 юаней жэньминьби.

Кроме того, к малым малорентабельным предприятиям могут относиться только предприятия, ведущие деятельность в разрешенных и поощряемых государством сферах деятельности.

Предприятия новых и высоких технологий

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» предприятиями новых и высоких технологий считаются предприятия, соответствующие следующим условиям:

- Продукция (услуги) предприятия отнесены государством к новым и высоким технологиям (список установлен документом «Область новых и высоких технологий, поддерживаемых государством»).

- Отношение расходов на разработку и внедрение (R&D) к общей сумме дохода предприятия от продаж не ниже установленной государством нормы.

- Доля доходов от продукции (услуг) предприятия в общей сумме доходов предприятия не ниже установленной государством нормы.

- Численность научно-технического персонала в общем количестве рабочих и служащих не ниже установленной государством нормы.

При этом основные права интеллектуальной собственности на разрабатываемую продукцию (услуги) должны принадлежать непосредственно предприятию.

Налоговые льготы

В период с 1 января 2019 г. по 31 декабря 2021 г. действуют специальные налоговые льготы:

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль не превышает 1 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 25% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 5%;

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль превышающей 1 000 000 юаней жэньминьби, но не превышающей 3 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 50% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 10%.

Эффективная налоговая ставка к уплате составляет 10%.

Место и сроки уплаты налога

Местом уплаты налога является место регистрация предприятия в соответствии с действующими положениями. В случае если место регистрации предприятия расположено за рубежом, местом уплаты налога является место эффективного управления.

Окончательная сумма налога на прибыль предприятий рассчитывается на годовой основе, а предварительные (авансовые налоговые платежи) осуществляются ежемесячно или ежеквартально на основании суммы фактически полученной прибыли в течение данного периода. В случае возникновения трудностей с расчетом суммы допускается предварительная выплаты суммы за аналогичный период предыдущего года или по иной методике, признаваемой налоговым органом.

Предварительные ежемесячные (ежеквартальные) платежи по налогу на прибыль предприятий должны производиться в течение 15 дней после окончания каждого месяца (квартала). Окончательный расчет налога за год и подача ежегодной налоговой декларации по налогу на прибыль предприятий производится в течение 5 месяцев после окончания налогового года с возвращением излишне уплаченных налоговых платежей либо возмещением недоплаты.

Удержание налога на прибыль у источника выплаты

В соответствии с положениями Закона КНР «О налоге на прибыль предприятий» предприятия-нерезиденты, не создавшие на территории КНР структуры (места ведения хозяйственной деятельности), либо создавшие такие структуры, но полученная предприятием прибыль не имеет фактической связи с деятельностью данных структур, должны уплачивать налог на прибыль предприятий с прибыли, источник которой находится на территории КНР. Таким образом, прибыль предприятий-нерезидентов, не имеющих постоянного представительства на территории КНР, подлежит обложению налогом на прибыль предприятий у источника дохода.

Удержание и выплата налога на прибыль осуществляется налоговым агентом.

Базовая ставка налога у источника доходов, предусмотренная Законом КНР «О налоге на прибыль предприятий», составляет 20%, однако в соответствии с положениями того же закона, допускается снижение или освобождение прибыли предприятий-нерезидентов от налога у источника доходов, а в соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий», к такой прибыли применяется сниженная ставка в размере 10% от налогооблагаемой прибыли.

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа.

Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР. - Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

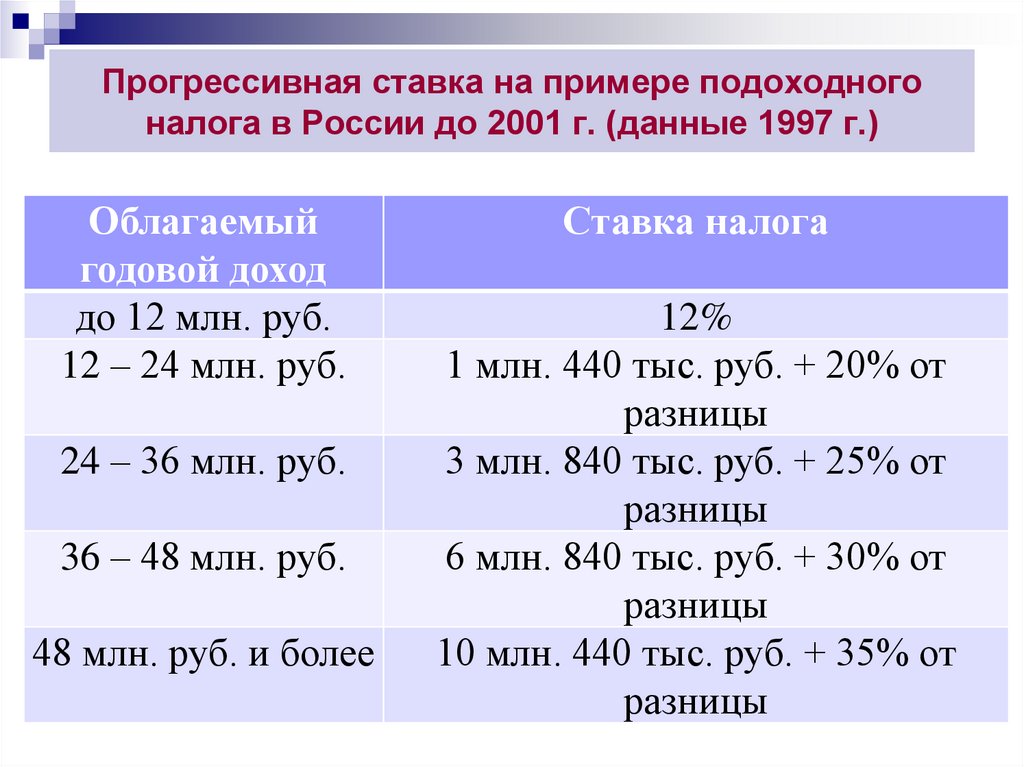

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т. н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

Китайские налоги, Китайский подоходный налог, Китайские налоговые ставки, Китайская экономика, Китайский бизнес для предприятий 2022

Последнее частичное обновление, апрель 2022 г.

Налоговые ставки Китая 2022 г.

- Налог на доходы физических лиц является прогрессивным. С 2022 года доход физического лица облагается налогом по прогрессивной шкале от 3% до 45%.

- Ставка корпоративного налога на 2022 год для отечественных и иностранных компаний составляет 25%.

- Небольшие компании в определенных случаях платят 5-20% корпоративного налога.

- В некоторых регионах компании платят корпоративный налог в размере 15%.

- Высокотехнологичные компании платят 15% налог на прибыль.

Прирост капитала в Китае

- Прирост капитала физического лица облагается налогом в Китае по ставке 20%.

- Налог на прирост капитала для китайской компании добавляется к обычному налогу.

- 10%-й вычет у источника производится из прироста капитала иностранной компании в Китае.

- О налогообложении прироста капитала от продажи недвижимого имущества, при расчете прироста капитала стоимость покупки вычитается из продажной цены по ставке 20%.

Таблица ставок подоходного налога в Китае для физических лиц в 2022 году

| Налог % | Ежемесячный доход (юаней) |

|---|---|

| 3% | 1 — 3000 |

| 10% | 3 001–12 000 |

| 20% | 12 001–25 000 |

| 25% | 25 001–35 000 |

| 30% | 35 001–55 000 |

| 35% | 55 001 — 80 000 |

| 45% | 80 001 и выше |

- Таблица относится к доходу от заработной платы.

Доход от другого бизнеса облагается налогом по ставке 5% — 35%.

Доход от другого бизнеса облагается налогом по ставке 5% — 35%. - Пассивный доход, такой как дивиденды, проценты и роялти, облагается налогом по стандартной ставке 20%.

Зарубежный доход в Китае

- Физические лица и компании, являющиеся резидентами Китая, также облагаются налогом на свои доходы за пределами Китая и получают кредит на уплату зарубежных налогов.

- Право на проживание для физического лица:

Постоянное место жительства в Китае, в то время как физическое лицо, не имеющее постоянного места жительства в Китае, но прожившее в Китае менее 5 лет, облагается налогом на свой доход в Китае или зарубежный доход, источником которого является Китай. . - Лица, проживающие в Китае более пяти налоговых лет, также облагаются налогом на свой доход во всем мире.

Отчетные даты и оплата в Китае

- Налоговый год в Китае заканчивается 31 декабря. Обязательно подавать отчет и выплачивать авансы ежемесячно или ежеквартально (ежемесячно для физических лиц).

- Срок сдачи годового отчета и организации платежей до 31 мая. За просрочку предусмотрены штрафы. Иностранные компании в Китае обязаны представлять промежуточный отчет каждые три месяца (авансовые платежи должны быть выплачены в течение 15 дней после окончания квартала).

- В большинстве случаев, когда годовой доход составляет менее 120 000 юаней, физическое лицо, весь доход которого в Китае состоит из заработной платы или чей доход подлежит вычету налога у источника, освобождается от подачи годового отчета.

- Работодатель обязан представлять ежемесячный отчет о заработной плате своих работников и уплачивать удержанный налог в течение 7 дней после окончания предыдущего месяца.

ВЫЧЕТ НАЛОГА У ИСТОЧНИКА

Налогообложение работников в Китае

- Работодатель обязан ежемесячно удерживать налог у источника с наемного работника и делать дополнительные взносы в фонд социального обеспечения.

- Социальное обеспечение в Китае состоит из 3-х частей, основной пенсии, лицевых счетов и доплаты.

- Тарифы на социальное обеспечение различаются в разных городах.

Ставки в крупных городах: работодатель — около 27%, наемный работник — около 11%.

Прочие отчисления в Китае

Следующие выплаты компаниям-нерезидентам подлежат вычету налога у источника:

- Дивиденд — 10%.

- Проценты — 10%.

- Роялти -10%

- Прирост капитала -10%

- Технические сборы -25%

Комментарии: Вычеты у источника выплаты иностранным резидентам регулируются Соглашением об избежании двойного налогообложения.

Домашняя страница

| Политика безопасности

| Условия использования

Примечание. Информация на этом сайте предназначена только для общего ознакомления. Пользователям этого сайта рекомендуется получить профессиональную консультацию, прежде чем принимать практические налоговые решения.

Пожалуйста, ознакомьтесь с нашими условиями обслуживания

перед входом на этот сайт.

Налоговая система Китая — Santandertrade.

com

com

Как правило, все документально подтвержденные расходы, затраты и убытки при получении налогооблагаемого дохода подлежат вычету до предела: представительские расходы вычитаются на 60% до 0,5% от общего дохода, реклама (до 15% от общего дохода, в некоторых случаях до 30%) и пожертвования (до 12% от общего дохода; хотя пожертвования на борьбу с бедностью в определенных областях могут быть полностью вычтены — пожертвования, сделанные через благотворительные организации или правительства для борьбы с COVID-19).эпидемии полностью вычитаются для целей CIT). Невычитаемые статьи включают дивиденды, комиссионные за управление, уплаченный подоходный налог с предприятий (EIT) и дополнительные сборы за просрочку уплаты налога.

Допускается вычет амортизации нематериальных активов, включая патенты, товарные знаки, авторские права и права землепользования. Нематериальные активы должны амортизироваться в течение не менее десяти лет. Организационные и начальные расходы полностью вычитаются из налогооблагаемой базы в первый год деятельности. Проценты по кредитам также не облагаются налогом (при соблюдении условий). 200% расходов на заработную плату, выплачиваемых персоналу-инвалиду, подлежат вычету.

Проценты по кредитам также не облагаются налогом (при соблюдении условий). 200% расходов на заработную плату, выплачиваемых персоналу-инвалиду, подлежат вычету.

Налоговые убытки, как правило, могут быть перенесены на будущее максимум на пять лет, начиная с года, следующего за годом, в котором были понесены убытки, при этом перенос убытков не допускается.

Льготный налоговый режим в виде льгот предоставляется в дальнейшем новым высокотехнологичным предприятиям (ВНТП), компаниям в особых экономических зонах (ОЭЗ) и пилотных зонах свободной торговли (ЗСТ), при этом льготы могут применяться к сельскому, лесному, рыбному хозяйству , программное обеспечение, инфраструктура и другие указанные среды и технологические разработки.

Налог на недвижимость, основанный на стоимости имущества или полученной арендной платы, взимается ежегодно с земли и зданий, используемых в коммерческих целях или сдаваемых в аренду. Ставка налога составляет 1,2% от первоначальной стоимости зданий. Местные органы власти обычно предлагают снижение налога от 10% до 30%. В качестве альтернативы налог может быть установлен в размере 12% от стоимости аренды (может быть снижен до 4% при сдаче жилой недвижимости в аренду физическими лицами).

Местные органы власти обычно предлагают снижение налога от 10% до 30%. В качестве альтернативы налог может быть установлен в размере 12% от стоимости аренды (может быть снижен до 4% при сдаче жилой недвижимости в аренду физическими лицами).

Налог на недвижимость, как правило, по ставке от 3% до 5%, может взиматься при покупке, продаже, дарении или обмене прав собственности на землю или недвижимое имущество и уплачивается получателем/цессионарием.

Городской и поселковый налог на землю взимается с налогоплательщиков, использующих землю в черте города, деревни, поселка и горнорудного района. Причитающаяся сумма зависит от площади фактически занимаемой земли, умноженной на фиксированную сумму за квадратный метр, установленную местными властями. Тот же принцип применяется к налогу на владение пахотными землями, которым облагаются компании и физические лица, строящие дома или занимающиеся несельскохозяйственным строительством на пахотных землях.

Продажа недвижимости и чистые затраты на развитие (или права землепользования) облагаются налогом на прирост стоимости земли в размере от 30 до 60% (в зависимости от процента реализованной прибыли).

Гербовый сбор (0,005% — 0,1%) взимается с определенных юридических документов.

Работодатель вносит около 16% базовой заработной платы в государственную пенсионную программу, а также в фонды медицинского страхования, страхования материнства, безработицы и страхования от несчастных случаев на производстве (в результате чего общая сумма составляет примерно 40% базовой месячная заработная плата, при этом фактические ставки различаются по стране).

Городской налог на строительство и содержание взимается с суммы косвенного налога (НДС, налог на потребление) по ставке 7% для городских территорий, 5% для уездных территорий и 1% для других территорий. Та же база расчета используется для национальных (3%) и местных дополнительных налогов на образование (2%), уплачиваемых с суммы НДС и налога на потребление.

Налог на приобретение автотранспортных средств взимается по ставке 10% от стоимости автомобилей, трамваев, прицепов и мотоциклов. Также применяется налог на транспортные средства и суда (как правило, в фиксированной сумме).

Leave a Reply