Кипр – оффшорная зона: плюсы и минусы

Можно ли считать Кипр оффшорной зоной?

Термин «оффшорная зона» довольно двусмысленный. Зачастую его употребляют с негативным оттенком и связывают с так называемым «налоговым убежищем» для ведения не вполне легального бизнеса. По факту же, оффшор – это коммерческая деятельность в любом государстве мира за пределами той страны, в которой проживает владелец предприятия.

При этом компания может получать доходы не в стране, где она зарегистрирована, а на других мировых рынках. Регистрация в оффшоре нужна для эффективности налогового планирования, а также в качестве платформы для реинвестирования – накопления прибыли для последующего развития компании. В оффшоре могут быть предусмотрены более легкие операции по банковским переводам, более низкие затраты на рабочую силу, развитая финансовая инфраструктура и большая свобода от государственного регулирования.

В этом смысле оффшорная компания на Кипре – это ничто иное, как обычное коммерческое предприятие. И называется она так потому, что иностранные инвесторы регистрируют здесь бизнес без необходимости открытия отдельного офиса. При этом Кипр предлагает наиболее привлекательную систему налогообложения в ЕС и самую низкую ставку корпоративного налога – 12,5 %. И по сути является «налоговым раем».

И называется она так потому, что иностранные инвесторы регистрируют здесь бизнес без необходимости открытия отдельного офиса. При этом Кипр предлагает наиболее привлекательную систему налогообложения в ЕС и самую низкую ставку корпоративного налога – 12,5 %. И по сути является «налоговым раем».

Открытие оффшорной компании на Кипре

Помимо низкой налоговой ставки, Кипр предлагает следующие преимущества для ведения бизнеса:

- Кипр политически стабилен, а местное правительство крайне дружелюбно относится к иностранным инвесторам.

- На Кипре создана отличная инфраструктура для обслуживания компаний, особенно с высокообразованным, опытным и квалифицированным персоналом. Также здесь относительно низкие затраты на рабочую силу.

- В стране действуют законы, позволяющие избежать двойного налогообложения.

- Кипрскую компанию можно использовать для финансирования юридических лиц, которые входят в одну группу компаний.

- Компанию можно зарегистрировать в качестве плательщика НДС в ЕС.

- Респектабельность кипрской юрисдикции способствует улучшению имиджа компании и укреплению связей с бизнес-партнерами из других стран.

- Отсутствуют требования к тонкой капитализации, когда объем заемных средств компании существенно превышает ее уставной капитал.

- Нет строгого государственного регулирования в области трансфертного ценообразования – сбыта товаров и слуг по внутрифирменным ценам, отличным от рыночных.

- Кипр находится в «белом списке» Организации экономического развития и сотрудничества, участники которой действуют в соответствие с международными стандартами налогообложения;

- Отсутствуют налоги на дивиденды;

- Налоговое законодательство не предусматривает положения о «контролируемых иностранных компаниях»;

- Прибыль компаний, которые работают с интеллектуальной собственностью, облагается налогом только на 20 %.

Как и любая юрисдикция, Кипр имеет свои недостатки в плане открытия оффшора. О чем стоит помнить:

- Согласно законам ЕС, все данные об учредителях и держателях акций находятся в открытом доступе.

- Управление и контроль за деятельностью фирмы должны осуществляться на территории Кипра. Компания должна открыть банковский счет в стране, а руководитель предприятия должен быть резидентом республики.

Как зарегистрировать оффшорную компанию?

На Кипре нет особых требований к национальности и месту жительства руководителей компании и ее акционеров. Более того, в структуру компании можно ввести номинальных акционеров для сохранения анонимности. Однако Центральный банк Кипра необходимо проинформировать о том, кто является бенефициарным владельцем.

Термин «оффшорная компания» сейчас на Кипре используется редко. Как правило, его заменяют на «международную бизнес-компанию» или IBC. Как местные, так и иностранные инвесторы могут открывать оффшорные компании на Кипре, независимо от того, являются ли они физическими лицами или они организованы как корпорации.

Для регистрации оффшора необходимо выбрать организационно-правовую форму. Наиболее распространенным вариантом на Кипре является акционерное общество с ограниченной ответственностью. В компании такого типа необходимо зарегистрировать одного директора, одного акционера и одного секретаря, который должен быть резидентом Кипра. При этом в Реестр компаний необходимо внести данные о гражданстве и месте жительства руководителя.

В компании такого типа необходимо зарегистрировать одного директора, одного акционера и одного секретаря, который должен быть резидентом Кипра. При этом в Реестр компаний необходимо внести данные о гражданстве и месте жительства руководителя.

Кроме того, компания должна выполнить ряд условий:

- владельцам бизнеса необходимо выбрать торговое наименование, которое должно быть зарегистрировано в торговом реестре;

- компания будет зарегистрирована в соответствии с ее уставными документами, которые должны быть заверены нотариально;

- минимальное число акционеров в оффшорной компании на Кипре – 1, максимальное – 50;

- минимальный акционерный капитал, необходимый для открытия компании такого типа, составляет 1 евро;

- даже если бизнес-операции будут осуществляться за пределами кипрских границ, оффшорная компания должна иметь юридический адрес на территории республики.

На Кипре существует два типа ОАО: компания-налоговый резидент и компания-нерезидент. В первом случае компания управляется директором, постоянно проживающим на Кипре, и платит налоги. Во втором случае компания не имеет своего управления и контроля на Кипре. Это предприятие считается оффшорным в том смысле, что оно не должно платить налоги в стране.

В первом случае компания управляется директором, постоянно проживающим на Кипре, и платит налоги. Во втором случае компания не имеет своего управления и контроля на Кипре. Это предприятие считается оффшорным в том смысле, что оно не должно платить налоги в стране.

После создания оффшора фирма открывает корпоративный банковский счет, на котором размещается уставной капитал. После чего учредительные документы должны быть предоставлены в Торговый реестр Кипра.

Как только компания получает свидетельство о регистрации, она в течение 30 дней регистрируется в налоговой инспекции для уплаты налогов и НДС. Компании выдается идентификационный налоговый код, который дает право подавать ежегодные налоговые документы. Кроме того, каждая кипрская оффшорная компания должна зарегистрироваться в Управлении по НДС и получить регистрационный номер.

Обратите внимание, что за регистрацию компании в Торговом реестре и налоговом департаменте берутся государственные пошлины, которые составляют 990 евро и 350 евро соответственно.

Налогообложение для оффшорных компаний

Кипрская оффшорная компания должна выполнять все обязательства по подаче всех необходимых документов. Об этом говорит Кипрский закон о компаниях и законодательство о подоходном налоге. Предприятие должно ежегодно подавать финансовые отчеты в Реестр компаний, декларации НДС – каждые 3 месяца, формировать отчетность по НДС – каждый месяц.

Еще раз отметим, что кипрская компания платит самый низкий подоходный налог в ЕС по ставке 12,5 %. При этом отсутствуют налоги на дивиденды, проценты или роялти.

Часто задаваемые вопросы

Сколько нужно времени, чтобы зарегистрировать оффшорную компанию на Кипре?

Процедура регистрации оффшорной компании занимает около 10 дней.

Могу ли я зарегистрировать оффшорную компанию удаленно?

Да, оффшорная компания может быть зарегистрирована, пока ее владелец находится за границей. Консультанты «Иммигрант Инвест» могут пройти эту процедуру по доверенности.

Должна ли оффшорная компания на Кипре проходить аудит своих счетов?

Да, как компания-резидент кипрская фирма должна представить проверенные счета в местные налоговые органы. Это не относится к оффшорным компаниям-нерезидентам на Кипре.

Это не относится к оффшорным компаниям-нерезидентам на Кипре.

Как используется оффшорная компания на Кипре?

Оффшорная компания может быть использована для различных целей, однако, в большинстве случаев их используют для торговли. Кроме того, оффшор часто организуют в качестве материнской компании и для формирования холдинга. Для оффшорной деятельности можно также приобретать готовые компании.

Оффшор Кипр: регистрация компании в оффшорной зоне на Кипре | Юридическая фирма Jus Privatum

Оффшор Кипр

Вид компании | Компания c ограниченной ответственной ответственностью (Limited Liability Company) |

Требования к наименованию | Название компании не должно быть идентично существующим. Должно включать «Limited» или «Ltd». |

Раскрытие информации о бенефициаре | Нет, сведения о бенефициаре (реальном владельце) компании хранятся лишь у регистрационного агента. |

Налогообложение офшорной деятельности | Налог на прибыль — 12,5%. Отсутствует налогообложение распределяемых дивидендов, как со стороны компании, так и со стороны получателя дивидендов |

Номинальный сервис | Возможен |

Минимальное число акционеров | Один. Нет требований к национальности и гражданству (может быть юридическое лицо) |

Минимальное число директоров | Один. |

Разрешены акции на предъявителя | Нет |

Разрешены корпоративные директора | Да |

Разрешены корпоративные секретари | Да |

Стандартный уставной капитал | 2000 евро. Требований к оплате уставного капитала нет |

Минимальный уставной капитал | 2000 евро |

Зарегистрированный офис/агент | Да |

Необходим ли секретарь компании | Да |

Местные директора | Да |

Собрания в стране регистрации | Нет |

Внесение в Государственный Реестр сведений о директорах | Да |

Внесение в Государственный Реестр сведений об акционерах | Да |

Годовой отчет | Да |

Финансовый отчет/аудит | Да |

Запрещены слова: Bank, Insurance, Global, Imperial, National, Cooperative, European, World-wide, Investment, Financial, Trust

Запрещены слова: Bank, Insurance, Global, Imperial, National, Cooperative, European, World-wide, Investment, Financial, Trust Должен быть резидентом Кипра. Нет требований к национальности и гражданству

Должен быть резидентом Кипра. Нет требований к национальности и гражданствуРеспублика Кипр — островное государство в восточной части Средиземного моря. Член (с 1 мая 2004 года) Европейского союза (ЕС).

Член (с 1 мая 2004 года) Европейского союза (ЕС).

Официально территория Республики Кипр включает 98 % территории острова Кипр (остальные 2 % занимают британские военные базы Акротири и Декелия), а также близлежащие острова. Реально же после 1974 года остров разделён на три части: 60 % территории острова контролируется властями Республики Кипр (населённой, в основном, греками), 38 % — непризнанной Турецкой Республикой Северного Кипра (населённой, в основном, турками), 2 % — Британскими вооружёнными силами.

Несмотря на проблемы, возникшие с двумя ведущими банками Кипра (Laiki Bank и Bank of Cyprus) весной 2013 года, Кипр является и будет оставаться одной из самых привлекательных юрисдикций с точки зрения международного налогового планирования.

Невзирая на утвержденное правительством Кипра увеличение ставки налога на прибыль с 10% до 12,50%, все остальные льготы и проверенная временем гибкость налоговой и правовой системы острова остаются теми же, что и до банковского кризиса..jpg)

Основные преимущества кипрской юрисдикции:

- дивиденды продолжают освобождаться от налогообложения;

- прибыль от продажи акций и других финансовых инструментов по-прежнему полностью освобождается от налогообложения;

- схемы финансирования между связанными компаниями все еще допустимы с минимально приемлемой маржой в размере от 0,125% до максимум 0,35% в зависимости от объема кредита;

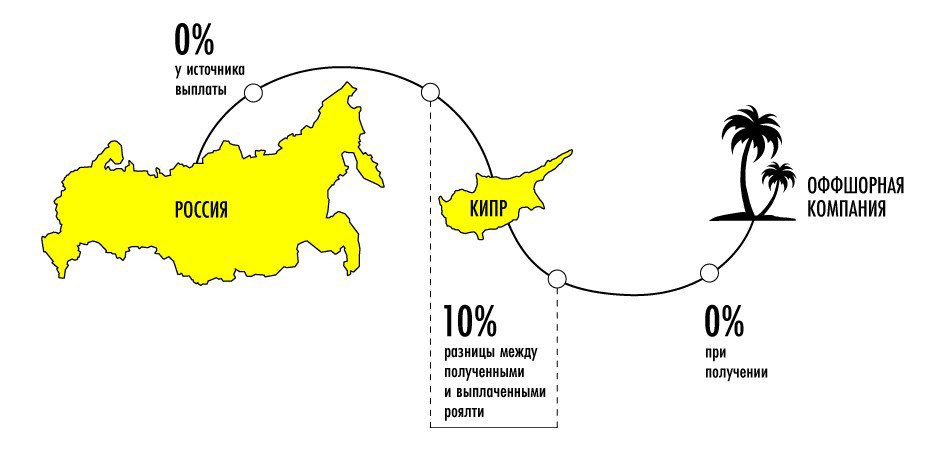

- 80% дохода кипрской компании, полученной в виде роялти за использование объектов интеллектуальной собственности, освобождается от налога на прибыль, таким образом, эффективная ставка налога на такие доходы составляет не более 2,5%;

- отсутствует налог у источника при выплате дивидендов, процентов и роялти из Кипра в пользу резидентов других юрисдикций.

В комбинации вышеизложенного с отличной сетью договоров об избежании двойного налогообложения (в том числе с Россией, Украиной и многими другими странами), Кипр остается отличной юрисдикцией для осуществления торговых операций, получения дохода от использования ИС в виде роялти и различных финансовых и холдинговых структур.

Оффшорная компания, зарегистрированная на Кипре, считается резидентом или нерезидентом для целей налогообложения, в зависимости исключительно от местонахождения ее менеджмента. Таким образом, критерием налоговой резидентности является управление компанией с территории Кипра. Только резидентные компании могут пользоваться налоговыми льготами, предоставляемыми законодательством и соглашениями об избежании двойного налогообложения.

После регистрации компании на Кипре ей разрешается осуществлять любые не запрещенные законом виды деятельности, однако на проведение банковских, страховых, перестраховочных, а также трастовых услуг необходима специальная лицензия.

Ежегодные собрания акционеров являются обязательными. К собраниям директоров особых требований нет.

Налоги и финансовая отчетность кипрских компаний

Текущая ставка корпоративного налога (аналог налога на прибыль) на Кипре составляет 12,50%.

Основную форму налоговой декларации за 2014 год необходимо сдать до 30 июня 2015 года. Заплатить корпоративный налог за 2014 год необходимо до 31 июля 2014 года.

Заплатить корпоративный налог за 2014 год необходимо до 31 июля 2014 года.

Финансовая отчетность компании за прошедший налоговый период должна быть заверена аудитором компании. Фактически она подготавливается внешним аудитором и подписывается директором компании. Подготовленную отчетность также должны заверить бенефициары компании.

В то же время, существует промежуточная форма по корпоративному налогу, но оффшорные (де-факто) компании её обычно не сдают, т.к. расходы на подготовку и сдачу превышают выгоду от сдачи промежуточной формы.

Текущая ставка специального взноса на нужды обороны (special defence contribution) составляет по процентным доходам 30,00%.

Специальный взнос на нужды обороны администрируется отдельно от корпоративного налога, несмотря на то, что расчеты по этому налогу необходимо включать в основную форму налоговой декларации. Для специального взноса на нужды обороны предусмотрена отдельная форма налоговой декларации, которая подается в случае, если компания выплачивает либо получает доход (налоговая база), подпадающий под налогообложение этим налогом.

Обращаем Ваше внимание, что недопустимо означать деятельность компании как нулевую («спящая компания»), в случае наличия банковских счетов, активов и т.д.

В случае задержки сдачи налоговой отчетности руководитель Налоговой службы Республики Кипр имеет право самостоятельно определить сумму для взимания налогов на основании статистических данных по типу бизнесу и отрасли деятельности компании. Оспорить данное начисление будет невозможно или очень сложно.

Юридическая фирма JUS PRIVATUM рада предложить вам свои услуги по регистрации и последующему обслуживанию компании на Кипре, включая бухгалтерские услуги и услуги по подготовке аудированной финансовой отчетности.

Дополнительные разделы:

- Оффшор Ангилья

- Оффшор Белиз

- Оффшор BVI (Британские Виргинские острова)

- Оффшор Гонгконг

- Оффшор Доминика

- Оффшор Кипр

- Оффшор Мальта

- Оффшор Панама

- Оффшор Сейшелы

- Оффшор Сингапур

- Банковские счета для оффшоров

- Комплайенс

- Деоффшоризация

Кипрские международные бизнес-компании

способа зарегистрировать кипрскую IBC

Наша команда экспертов поможет и посоветует вам выбрать тип международной коммерческой компании (IBC), который удовлетворяет вашим бизнес-требованиям.

Свяжитесь с нами

ТИПЫ КИПРСКИХ IBC КОМПАНИЙ

- ТОРГОВЛЯ / ВЫСТАВЛЕНИЕ СЧЕТОВ

- КОНСУЛЬТАЦИЯ

- ЗАНЯТОСТЬ

- ХОЛДИНГ

- ИНВЕСТИЦИИ

- ФИНАНСЫ

- ТОРГОВЛЯ ЦЕННЫМИ БУМАГАМИ

- ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

- НЕДВИЖИМОСТЬ

ТОРГОВЛЯ / ПЕРЕСТАВКА СЧЕТОВ

Международная торговля является одним из наиболее часто используемых примеров использования кипрской IBC. Кипрская IBC-посредник может быть размещена между покупателем и продавцом. Таким образом, налогооблагаемая прибыль может быть переведена из юрисдикции с высокими налогами в юрисдикцию с низкими налогами. Торговля продолжится с переходом товара напрямую от продавца к конечному покупателю и документов через посредническую кипрскую компанию IBC.

Добавление кипрской IBC в коммерческую цепочку может подойти как продавцу, так и покупателю. И продавец, и покупатель могут использовать IBC-посредника для снижения налогов, уплачиваемых с прибыли, полученной от торговли в их странах.

Следует отметить, что сделки с компанией-посредником должны заключаться на условиях, которые могут быть получены на открытом рынке от независимых третьих лиц.

Для торговли в Европе необходимо зарегистрировать компанию для целей НДС. Мы можем помочь вам зарегистрироваться в органах по НДС на Кипре и вести документацию по НДС.

Преимущества торговли и пересчета кипрских IBC заключаются в следующем:

Перемещение товаров

Товары не обязательно должны быть физически доставлены на Кипр. Они доставляются прямо к месту назначения.

Регистрация плательщика НДС

Регистрация плательщика НДС на Кипре с регистрационным номером плательщика НДС ЕС.

Торговая прибыль

Торговая прибыль будет облагаться налогом на прибыль по ставке 12,5% после вычета всех соответствующих расходов.

Дивиденды распределенные

Не облагаются налогом на дивиденды, распределяемые между акционерами-нерезидентами кипрских компаний.

Проценты выплаченные

Не удерживается налог у источника на проценты, выплачиваемые кипрской компанией кредиторам-нерезидентам.

ТОРГОВЛЯ ЦЕННЫМИ БУМАГАМИ

Кипр имеет благоприятный налоговый режим для торговли ценными бумагами IBC по всему миру.

Преимущества кипрской IBC, используемой для покупки и продажи ценных бумаг, таких как облигации и акции по всему миру, вне зависимости от того, котируются ли они на фондовой бирже, заключаются в следующем:

Прибыль от продажи ценных бумаг

Прибыль, полученная кипрской IBC от продажи акций, облигаций и других ценных бумаг, не облагается налогом.

Применяется единственное исключение, и налогообложение по ставке 20% будет иметь место, если и в той мере, в какой прибыль будет получена от продажи акций в определенных компаниях, владеющих недвижимостью на Кипре.

Дивиденды распределенные

Не облагаются налогом у источника выплаты дивиденды, выплачиваемые акционерам-нерезидентам кипрских компаний.

Удерживаемый налог

Нет удерживаемого налога на платежи за пределами Кипра.

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

Интеллектуальная собственность (ИС) может быть одним из самых ценных активов организации. Кипр предлагает эффективный режим налогообложения интеллектуальной собственности в сочетании с защитой, предлагаемой государствами-членами ЕС и сторонами, подписавшими все основные договоры и протоколы об интеллектуальной собственности.

Кипрское налогообложение интеллектуальной собственности

Налогообложение интеллектуальной собственности включает широкий спектр нематериальных активов:

- Авторские права (литературные произведения, драматические произведения, музыкальные произведения, научные произведения, художественные произведения, звукозаписи, фильмы, передачи, опубликованные издания, базы данных, публикации, программы для ЭВМ)

- Запатентованные изобретения

- Дизайны и модели товарных знаков, которые используются или наносятся на продукты

Интеллектуальная собственность не обязательно должна быть зарегистрирована на Кипре, чтобы воспользоваться режимом интеллектуальной собственности Кипра.

Налоговые льготы интеллектуальной собственности кипрских компаний

Налоговые положения предусматривают освобождение от налога на прибыль, связанную с интеллектуальной собственностью. Более конкретно:

- 80% мирового дохода от роялти, полученного от интеллектуальной собственности, принадлежащей компаниям-резидентам Кипра (за вычетом любых прямых расходов * ), освобождается от подоходного налога

- 80% прибыли, полученной от продажи интеллектуальной собственности, принадлежащей компаниям-резидентам Кипра (за вычетом любых прямых расходов * ), освобождается от подоходного налога

- Любые затраты капитального характера на приобретение или развитие интеллектуальной собственности заявляются в качестве налогового вычета в том году, в котором они были понесены, и в ближайшие четыре года по прямолинейному графику

- Все вышеперечисленные исключения также доступны для объектов интеллектуальной собственности, приобретенных или разработанных до января 2012 г.

* Прямые расходы включают финансовые затраты на приобретение/развитие интеллектуальной собственности и годовую налоговую амортизацию.

Применяются директивы и правила ЕС, касающиеся защиты интеллектуальной собственности, которые были включены в местное законодательство Кипра. При единой регистрации интеллектуальной собственности на Кипре права интеллектуальной собственности, принадлежащие кипрским компаниям, могут пользоваться полной защитой во всех государствах-членах ЕС.

Кипр подписал следующие международные конвенции, касающиеся интеллектуальной собственности

- Товарные знаки Европейского сообщества

- Конвенция об учреждении Всемирной организации интеллектуальной собственности (ВОИС)

- Мадридское соглашение о международной регистрации знаков (Мадридское соглашение) и Протокол к Мадридскому соглашению

- Договор о патентной кооперации

- Бернская конвенция об охране литературных и художественных произведений

- Парижская конвенция по охране промышленной собственности

- Конвенция об охране прав производителей фонограмм от незаконного воспроизводства их фонограмм

- Договор ВОИС об исполнениях и фонограммах

- Римская конвенция об охране прав исполнителей, производителей фонограмм и организаций эфирного вещания

- Договор о законах о товарных знаках

- Пекинский договор ВОИС по аудиовизуальным исполнениям

НЕДВИЖИМОСТЬ

В некоторых юрисдикциях использование IBC, владеющей недвижимостью, минимизирует или устраняет налоги на прирост капитала, налоги на наследство и подоходные налоги.

Преимущества кипрской компании-нерезидента:

Налог на прирост капитала

Прибыль от продажи недвижимого имущества, расположенного за пределами Кипра, включая прибыль от продажи акций компаний, владеющих таким недвижимым имуществом, освобождается от налога на прирост капитала на Кипре.

Распределенные дивиденды

Не облагаются налогом у источника дивиденды, распределяемые между акционерами-нерезидентами кипрских компаний.

Что такое оффшорная юрисдикция и почему Кипр не является идеальным инвестиционным шлюзом

«Кипр не является налоговой гаванью и не считается оффшорной юрисдикцией. Все компании и юридические лица, зарегистрированные на Кипре, считаются оффшорными. Это усиливает Кипр «позиция надежной платформы для инвестиций, налогового планирования и международного банковского дела. Идеальный инвестиционный шлюз.»

Что такое оффшорная юрисдикция и почему Кипр считается оффшорной юрисдикцией, но при этом является идеальным инвестиционным портом в регионе EMEA?

Очень важно отметить, что Кипр не является налоговой гаванью и не считается оффшорной юрисдикцией. Это просто международно-признанный финансовый центр, который предлагает различные преимущества при создании компаний, в первую очередь, являясь идеальной платформой для инвестиций и роста, особенно в регионе ЕС и EMEA, а также предлагая эффективное решение по корпоративному налогообложению. Кипрские компании или юридические лица считаются оншорными и пользуются теми же преимуществами (такими как правовая структура и налогообложение), что и обычные компании-резиденты Кипра. Они также, конечно, пользуются взаимосвязанными преимуществами с другими компаниями и рынками Европейского Союза, то есть кипрская компания также является компанией ЕС. Наконец, Кипр выполнил все директивы ЕС и находится в белом списке ОЭСР территорий, соответствующих передовой международной налоговой практике.

Это просто международно-признанный финансовый центр, который предлагает различные преимущества при создании компаний, в первую очередь, являясь идеальной платформой для инвестиций и роста, особенно в регионе ЕС и EMEA, а также предлагая эффективное решение по корпоративному налогообложению. Кипрские компании или юридические лица считаются оншорными и пользуются теми же преимуществами (такими как правовая структура и налогообложение), что и обычные компании-резиденты Кипра. Они также, конечно, пользуются взаимосвязанными преимуществами с другими компаниями и рынками Европейского Союза, то есть кипрская компания также является компанией ЕС. Наконец, Кипр выполнил все директивы ЕС и находится в белом списке ОЭСР территорий, соответствующих передовой международной налоговой практике.

Что вообще означает термин «оффшор»?

Термины «оффшорная компания» и «инвестиционная юрисдикция» обычно неверно истолковываются, ими манипулируют или просто неправильно понимают; часто имеют негативный оттенок и ассоциируются только с так называемыми «налоговыми убежищами». Это просто не всегда точно. Термин оффшор весьма неоднозначен. Как правило, это подразумевает деятельность за пределами вашей собственной юрисдикции или за пределами родных берегов в другой юрисдикции; юрисдикция означает суверенную территорию, страну или регион в стране, которая имеет свою собственную правовую структуру и руководящий орган. Таким образом, на самом деле «оффшорная» деятельность имеет место, когда вы ведете бизнес где-либо еще в мире за пределами своей страны. И действительно, почти во всех ситуациях международного бизнеса и международных отношений. Таким образом, такой бизнес/торговля/деятельность могут и действительно приносят пользу мировому сообществу и прогрессу.

Это просто не всегда точно. Термин оффшор весьма неоднозначен. Как правило, это подразумевает деятельность за пределами вашей собственной юрисдикции или за пределами родных берегов в другой юрисдикции; юрисдикция означает суверенную территорию, страну или регион в стране, которая имеет свою собственную правовую структуру и руководящий орган. Таким образом, на самом деле «оффшорная» деятельность имеет место, когда вы ведете бизнес где-либо еще в мире за пределами своей страны. И действительно, почти во всех ситуациях международного бизнеса и международных отношений. Таким образом, такой бизнес/торговля/деятельность могут и действительно приносят пользу мировому сообществу и прогрессу.

Действительно, оффшорная корпорация/компания не обязательно должна находиться в месте, которое некоторые могут считать «налоговым убежищем». Теоретически оффшорная компания может существовать абсолютно в любой стране или юрисдикции мира, хотя это не обязательно означает, что она будет использовать лучшие формы компании и налоговые льготы, и может фактически (как правило) облагаться высокими или более высокими ставками корпоративного налога. . Таким образом, существуют различные причины для рассмотрения такой деловой активности за пределами вашей страны. Вот основная причина:

. Таким образом, существуют различные причины для рассмотрения такой деловой активности за пределами вашей страны. Вот основная причина:

Такая деятельность может означать, что компания не ведет свою традиционную экономическую и предпринимательскую деятельность на данной территории. В частности, оффшорная компания получает (большой) доход не от страны регистрации (регистрации), а от других рынков по всему миру. Обычно он регистрируется здесь для эффективности налогового планирования (экономия налоговых денег), а затем в качестве платформы для реинвестирования — инвестиции используются в качестве экономического ресурса для мотивации роста за счет максимизации сбережений / прибыли и, в свою очередь, также помогают компании. страна, в которой работает компания. В таком месте также могут быть более простые международные операции, более низкие затраты на рабочую силу, хорошая инфраструктура, большая свобода от государственного регулирования (правительство, дружественное к бизнесу) и размещение средств на счетах за пределами страны.

И это именно то значение слова «оффшор» на этом веб-сайте Платформа Investment-Gateway.eu – канал для профессиональных услуг за границей и поощрение глобальной экспансии, торговли, инвестиций и роста.

Заключение

Проще говоря, если компания стремится инвестировать и расти, скажем, в Европейском Союзе или где-либо еще в регионе EMEA, Кипр станет идеальным местом для создания компании. Идеально, потому что предлагает самую привлекательную систему налогообложения в регионе, а значит, экономию денежных средств — самую низкую ставку корпоративного налога в ЕС (12,5%) и самую низкую неинвестиционную юрисдикцию в мире — а также благодаря следующим ключевым моментам:

- Кипр входит в ЕС и еврозону, а также является страной Британского Содружества

- Близость — Кипр находится в центре региона EMEA (удобно для путешествий, часового пояса и культурно значимо)

- Кипр политически стабилен, имеет очень дружественное к бизнесу правительство и здоровые геополитические отношения

- Кипр обладает отличной инфраструктурой для обслуживания компаний, особенно с высокообразованной, опытной и квалифицированной рабочей силой, а также относительно низкой стоимостью рабочей силы

Оффшорная компания

Узнайте больше о преимуществах создания оффшорной компании, различиях между оффшорной юрисдикцией с налоговым убежищем и заслуживающим доверия финансовым центром (более типичная полноценная юрисдикция), а также о том, почему вам следует зарегистрировать свою компанию или юридическое лицо на Кипре.

Leave a Reply