Обеспеченная старость | Swedbank blogs

Многие из нас на склоне лет хотели бы путешествовать, жить в свое удовольствие и осуществлять планы, на которые раньше просто не хватало времени.

Однако, если посмотреть на средний размер пенсии в Латвии, получается далеко не столь радужная картина… Почему возникла такая ситуация и что делать?

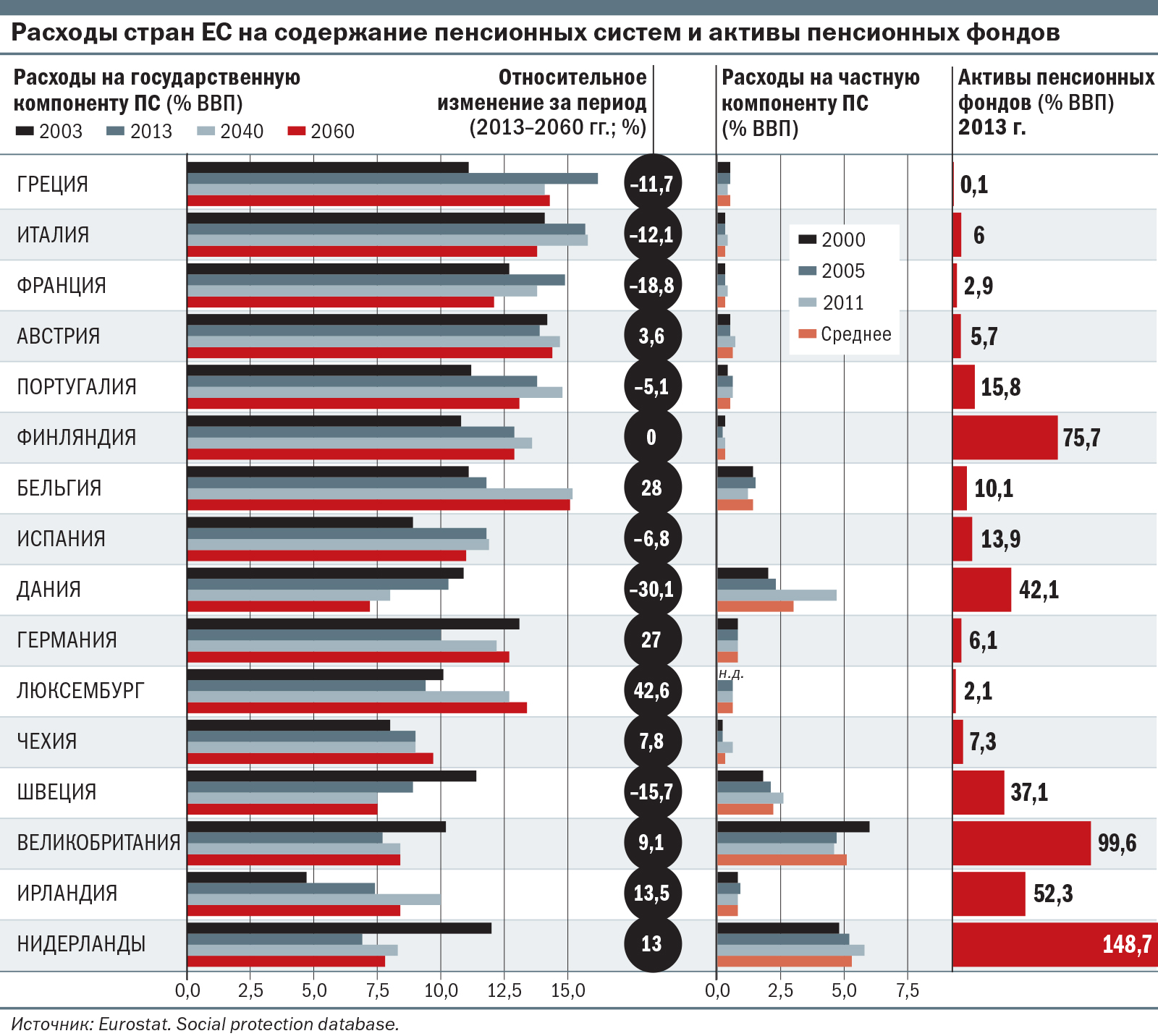

Пенсионная система Латвии является одной из самых современных и жизнеспособных в мире, занимая 7-ю строчку в рейтинге наряду с такими странами, как Новая Зеландия, Швеция, Австралия, Норвегия, Дания и Нидерланды. Правда, это говорит о стабильности пенсионной системы, но не влияет напрямую на размер пенсии. Статистика показывает, что в среднем размер пенсии в нашей стране составляет лишь 1/3 от средней заработной платы.

Зарплата в 500 евро гарантирует пенсию в размере 230 евро

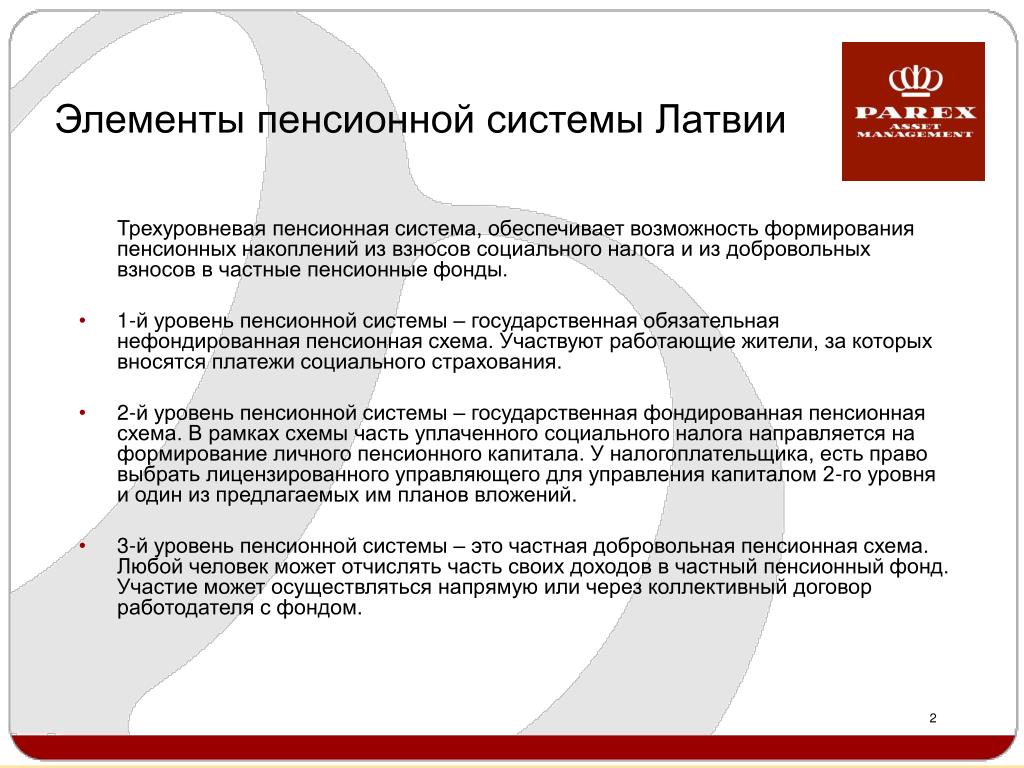

В Латвии действует трехуровневая пенсионная система, сочетающая в себе как солидарные, так и индивидуальные решения. Каждый житель со своей заработной платы вносит определенную сумму в свое пенсионное накопление, следовательно, чем дольше человек будет вести активную трудовую деятельность, тем больше будет его пенсионный капитал.

Как известно, пенсионный капитал формируется за счет обязательных взносов государственного социального страхования (VSAOI) или 20% от заработной платы «на бумаге» (суммы брутто). По очень приблизительным подсчетам, приняв, что человек проработает 40 лет, в среднем получая 500 евро в месяц, его пенсионное накопление составит примерно 50 тысяч евро, а предположительный размер пенсии будет 230 евро при продолжительности жизни после выхода на пенсию в 18 лет. Т. е меньше половины допенсионных доходов. Этот расчет очень приблизительный и может даже показаться неправильным или некорректным, но он иллюстрирует то, как формируется личное пенсионное накопление каждого человека.

Зарплаты растут, пенсии уменьшаются

Ситуацию усложняет инфляция и рост зарплат. В частности, действующая пенсионная система была введена в Латвии в 2001 году, когда средняя брутто заработная плата в стране была 226 латов. В свою очередь в 2016 размер средней зарплаты составил уже 856 евро. Уровень доходов в Латвии продолжает расти, в то время как пенсионные взносы за предыдущие годы производились с более низких зарплат того времени. Это объясняет то, почему сегодняшняя средняя пенсия составляет лишь 1/3 от средней заработной платы в стране. Кстати, и в Швеции средняя государственная пенсия в три раза меньше средней зарплаты.

Уровень доходов в Латвии продолжает расти, в то время как пенсионные взносы за предыдущие годы производились с более низких зарплат того времени. Это объясняет то, почему сегодняшняя средняя пенсия составляет лишь 1/3 от средней заработной платы в стране. Кстати, и в Швеции средняя государственная пенсия в три раза меньше средней зарплаты.

Следует отметить, на фоне увеличения доли пожилых людей в общей численности населения сохранить текущее соотношение между размером средней пенсии и средней заработной платы становится все сложнее. Причем, это актуально не только в Латвии, но и во всем мире. Научно-технический прогресс и развитие медицины способствуют увеличению продолжительности жизни, что, несомненно, является, очень хорошей новостью, но в то же время это оказывает определенное влияние на потенциальный размер пенсии. Например, если ожидаемая продолжительность жизни после выхода на пенсию увеличится с 18 до 22 лет, то, используя алгоритм вышеуказанного примера, средний размер пенсии уменьшится с 230 до 190 евро в месяц. Продолжительность жизни будет увеличиваться, причем новейшие научные открытия говорят о том, что в скором времени произойдет весьма существенная коррекция биологического возраста человека. Маловероятно, что рождаемость будет расти такими же темпами и сможет компенсировать увеличение среднего возраста, следовательно, работающее население будет не в состоянии обеспечить пенсиями постоянно растущее число пенсионеров.

Продолжительность жизни будет увеличиваться, причем новейшие научные открытия говорят о том, что в скором времени произойдет весьма существенная коррекция биологического возраста человека. Маловероятно, что рождаемость будет расти такими же темпами и сможет компенсировать увеличение среднего возраста, следовательно, работающее население будет не в состоянии обеспечить пенсиями постоянно растущее число пенсионеров.

Работать придется дольше

Повышение пенсионного возраста является очень тонкой и чувствительной темой, поскольку это отдаляет перспективу выхода на заслуженный отдых. Примечательно, что на вопрос о том, каким должен быть оптимальный возраст выхода на пенсию, большинство опрошенных ответили, что хотели бы выйти на заслуженный отдых в возрасте 50-61 года, что даже раньше, чем действующий сегодня официальный пенсионный возраст. В свою очередь на вопрос о желаемом размере пенсии, большая часть респондентов отметили, что хотели бы получать 75% и больше от своих допенсионных доходов. Но эти желания очень далеки от реальности!

Но эти желания очень далеки от реальности!

Примечательно, что жители Латвии понимают, что пенсии являются низкими, и считают, что очень важно создавать накопления на старость, однако на вопрос о том, что они делают, чтобы подготовиться к старости с финансовой точки зрения, большая часть или 71% респондентов ответили, что они не создают накоплений на 3-м пенсионном уровне.

По некоторым данным, в Латвии только каждый четвертый экономически активный житель создает дополнительные накопления на старость. Это очень мало. Если люди осознают эту безрадостную реальность, то почему они не предпринимают никаких мер и не стараются накопить для себя дополнительный пенсионный капитал?

Политические игры и незнание способствуют недоверию

В создании накоплений очень большую роль играют такие аспекты, как доверие, уверенность, доступность денег и мотивация. Несмотря на высокую международную оценку латвийской пенсионной системы, уровень доверия к ней среди жителей Латвии является крайне низким. Большая часть населения не верят в стабильность системы, не воспринимают накопления 2-го пенсионного уровня как свои деньги и не следят за приростом своего пенсионного капитала. Например, если пациент не доверяет медицине и системе здравоохранения в целом, он пытается заниматься самолечением, следуя чужому опыту и советам в интернете. Понятно, что использование таких методов может существенно ухудшить состояние здоровья.

Большая часть населения не верят в стабильность системы, не воспринимают накопления 2-го пенсионного уровня как свои деньги и не следят за приростом своего пенсионного капитала. Например, если пациент не доверяет медицине и системе здравоохранения в целом, он пытается заниматься самолечением, следуя чужому опыту и советам в интернете. Понятно, что использование таких методов может существенно ухудшить состояние здоровья.

К сожалению, одной из причин низкого уровня доверия населения к пенсионной системе является ее использование в политических играх, подвергая сомнению ее правильность и при каждом удобном случае аппелируя к низким пенсиям. Пенсионная система является очень важным аспектом лояльности, поэтому в политической точки зрения к ней следует относиться крайне ответственно. Кроме того, люди недостаточно информированы о рынке ценных бумаг. Как показывают опросы, лучшим способом вложений жители считают покупку недвижимости и драгоценных металлов, так как эти активы более или менее реальны и осязаемы. Привлекательность недвижимости вполне объяснима, так как она, по мнению людей, является фундаментальной и незыблемой ценностью. В свою очередь кажущаяся привлекательность золота сохранилась еще со времен войны, когда этот драгоценный металл, по сути, был единственной конвертируемой валютой. В мирное время золото может стать очень неудачной инвестицией, не оправдывающей надежды и не приносящей прибыли десятилетиями. Следовательно, нужно активнее способствовать пониманию жителями специфики рынка ценных бумаг и принципов его работы, а также желанию предприятий эмитировать ценные бумаги, делая тем самым инвестиционную среду более прозрачной и понятной для инвесторов.

Привлекательность недвижимости вполне объяснима, так как она, по мнению людей, является фундаментальной и незыблемой ценностью. В свою очередь кажущаяся привлекательность золота сохранилась еще со времен войны, когда этот драгоценный металл, по сути, был единственной конвертируемой валютой. В мирное время золото может стать очень неудачной инвестицией, не оправдывающей надежды и не приносящей прибыли десятилетиями. Следовательно, нужно активнее способствовать пониманию жителями специфики рынка ценных бумаг и принципов его работы, а также желанию предприятий эмитировать ценные бумаги, делая тем самым инвестиционную среду более прозрачной и понятной для инвесторов.

Копить неразумно?

Согласно данным статистики, доходы жителей Латвии растут весьма приличными темпами. Правда, отчасти этот рост обусловлен повышением минимальной зарплаты, из-за которого у части населения изменилось соотношение официальных доходов, а совокупный реальный доход остался прежним. Тем не менее, в целом доходы растут чуть быстрее расходов, что оказывает позитивный эффект на способность создавать накопления. Впрочем, главной причиной, почему они не создают накопления, люди называют нехватку денег. Около 80% людей, не создающих накоплений, утверждают, что у них нет на это денег, в свою очередь те, кто создает накопления, отмечают, что хотели бы копить больше, но тоже не могут себе это сейчас позволить. Примечательно, что одновременно больше половины респондентов говорят, что могли бы разумнее распоряжаться 10% от своих ежемесячных доходов. Это означает, что создание накоплений для большой части жителей не ассоциируется с чем-то разумным, поэтому дело тут, скорее всего, в отсутствии мотивации.

Впрочем, главной причиной, почему они не создают накопления, люди называют нехватку денег. Около 80% людей, не создающих накоплений, утверждают, что у них нет на это денег, в свою очередь те, кто создает накопления, отмечают, что хотели бы копить больше, но тоже не могут себе это сейчас позволить. Примечательно, что одновременно больше половины респондентов говорят, что могли бы разумнее распоряжаться 10% от своих ежемесячных доходов. Это означает, что создание накоплений для большой части жителей не ассоциируется с чем-то разумным, поэтому дело тут, скорее всего, в отсутствии мотивации.

При отсутствии соответствующей мотивации накопить на старость практически невозможно. И очень сложно мотивировать себя на что-то очень отдаленное и абстрактное. К тому же, для большинства старость не ассоциируется с чем-то положительным и счастливым. Как показывают различные тесты, наше подсознание отводит для старости место на полочке «не нравится». Причины тому самые разные – хочу быть вечно молодым и активным, не хочу получать маленькую пенсию и так далее. Можно также провести аналогию с откладыванием визита к врачу или, например, у студентов – с оттягиванием написания дипломной работы. Принятие решения откладывается день изо дня, пока не наступает классическая ситуация, которой американский писатель Стивен Прессфилд дал очень меткой определение: «В какой-то момент боль от того, что вы ничего не делаете, становится сильнее, чем боль о того, что вы это делаете».

Можно также провести аналогию с откладыванием визита к врачу или, например, у студентов – с оттягиванием написания дипломной работы. Принятие решения откладывается день изо дня, пока не наступает классическая ситуация, которой американский писатель Стивен Прессфилд дал очень меткой определение: «В какой-то момент боль от того, что вы ничего не делаете, становится сильнее, чем боль о того, что вы это делаете».

В Латвии средний возраст, когда люди начинают осознавать отсутствие пенсионных доходов, составляет 45 лет, когда накопить реальный пенсионный капитал уже очень сложно.

Представьте себя в старости

Откладывание принятия решения о создании пенсионных накоплений в большой степени связано с неспособностью или нежеланием представить себя в старости. Многие люди чувствуют себя оторванными от себя же в пенсионном возрасте. В результате многие очень легкомысленно относятся к обеспечению собственной достойной старости, не платя налоги не заботясь ни о дополнительной финансовой подушке в старости, ни о собственном состоянии здоровья. Американский психолог Хэл Хершфельд (Hal Hershfield), исследующий эту сферу, предлагает посмотреть на себя в старости. Каждому из нас было бы полезно потратить немного времени и создать свой автопортрет, например, в возрасте 65 лет. Идентификация себя с собой же в старости может пробудить желание начать заботиться о «том человеке» уже сегодня. Так как очень важно понимать, что гарантированная государством пенсия не сможет обеспечить высокий уровень жизни на склоне лет, и каждый сам должен заботиться о дополнительном пенсионном капитале. Возможно, лучшим решением будет начать делать регулярные взносы в пенсионное накопление и одновременно заботиться о своей недвижимости, чтобы она была достаточно привлекательной для потенциальных покупателей, когда станет слишком большой. И если вам кажется, что этого будет мало, возможно, стоит искать дополнительные способы увеличения своих доходов, например, создать какой-нибудь небольшой основанный на хобби бизнес, который будет приносить деньги и в старости.

Американский психолог Хэл Хершфельд (Hal Hershfield), исследующий эту сферу, предлагает посмотреть на себя в старости. Каждому из нас было бы полезно потратить немного времени и создать свой автопортрет, например, в возрасте 65 лет. Идентификация себя с собой же в старости может пробудить желание начать заботиться о «том человеке» уже сегодня. Так как очень важно понимать, что гарантированная государством пенсия не сможет обеспечить высокий уровень жизни на склоне лет, и каждый сам должен заботиться о дополнительном пенсионном капитале. Возможно, лучшим решением будет начать делать регулярные взносы в пенсионное накопление и одновременно заботиться о своей недвижимости, чтобы она была достаточно привлекательной для потенциальных покупателей, когда станет слишком большой. И если вам кажется, что этого будет мало, возможно, стоит искать дополнительные способы увеличения своих доходов, например, создать какой-нибудь небольшой основанный на хобби бизнес, который будет приносить деньги и в старости. Момент, когда принятые в молодые и зрелые годы решения будут определять качество жизни в старости, придет для каждого из нас. И только от нас самих зависит, не будем ли мы тогда горько жалеть об этом.

Момент, когда принятые в молодые и зрелые годы решения будут определять качество жизни в старости, придет для каждого из нас. И только от нас самих зависит, не будем ли мы тогда горько жалеть об этом.

Priekšlaicīga pensija – 4 faktori, kas jāņem vērā

С приближением пенсионного возраста актуализируется вопрос о том, когда же выгоднее всего выходить на пенсию? В 2023 году право на государственную пенсию по старости в Латвии имеют люди, достигшие возраста 64 лет и 6 месяцев, а в 2025 году этот порог составит уже 65 лет ровно. Закон «О государственных пенсиях» предусматривает право выхода на пенсию преждевременно – двумя годами раньше установленного общего на соответствующий календарный год пенсионного возраста, если страховой стаж человека составляет как минимум 30 лет.

Однако преждевременный выход на пенсию – это очень ответственное решение, поскольку оно напрямую влияет на твою старость, а следственно важно учесть все факторы, которые могут повлиять на размер твоей пенсии и порядок ее выплаты.

1.

Запросив преждевременную пенсию, имей ввиду, что всю оставшуюся жизнь она будет меньше чем в том случае, если бы ты доработал до установленного пенсионного возраста.

Размер любой пенсии зависит от размера пенсионного капитала, накопленного до момента выхода на пенсию, стажа страхования конкретного человека и того, в каком возрасте человек начал получать пенсию. Чем позже ты выйдешь на пенсию, тем выгоднее это для тебя, поскольку для подсчета размера ежемесячной пенсии учитывают период времени в годах, в течение которых планируется выплата пенсии по старости. В формуле подсчета этот период обозначается коэффициентом G и используется при делении пенсионного капитала.

Например, если ты выйдешь на пенсию раньше, то планируемый период выплаты пенсии будет дольше, соответственно коэффициент G будет больше. В результате – разделенный на более высокое число пенсионный капитал будет означать более низкую сумму ежемесячной пенсии. С формулой подсчета преждевременной пенсии можно ознакомиться в законе.

2.

Пенсию в полном объеме начнешь получать только по достижению установленного законом пенсионного возраста

Даже если ты решил запросить преждевременную пенсию, учитывай, что до момента наступления предусмотренного законам пенсионного возраста тебе будут выплачивать лишь 50% от установленного размера пенсии, а 100% суммы пенсии начнут выплачивать лишь по достижению предусмотренного в законе пенсионного возраста.

3.

При выходе на преждевременную пенсию нельзя получать дополнительный доход, работая

При выходе на преждевременную пенсию нельзя одновременно продолжать работать и получать пенсию, поскольку законодательство не предусматривает такую возможность. Если ты хочешь продолжать работать в течение этого периода, то пенсионные выплаты ты не будешь получать. Работать и получать пенсию по старости в полном объеме ты сможешь лишь по достижению установленного в стране пенсионного возраста.

4.

Лишаешься возможности получать пособия

При выходе на преждевременную пенсию ты теряешь возможность получать пособие по безработице, пенсию по инвалидности, а также сокращается страховое возмещение, если тебе такое полагается. А если бы ты не запросил выход на преждевременную пенсию, то пособие по безработице, которое может выплачиваться до восьми месяцев, было бы включено в твой страховой стаж для подсчета размера пенсии.

А если бы ты не запросил выход на преждевременную пенсию, то пособие по безработице, которое может выплачиваться до восьми месяцев, было бы включено в твой страховой стаж для подсчета размера пенсии.

Если после получения пенсии по старости ты продолжишь работать и платить взносы социального страхования, один раз в год у тебя будет возможность запросить в Государственном агентстве социального страхования (ГАСС) перерасчет преждевременной пенсии. Перерасчет пенсии по старости будет учитывать ранее выплачиваемую тебе пенсию и ту пенсию, которая подсчитана с учетом капитала, накопленного после перехода на пенсию. Следственно, даже выйдя на преждевременную пенсию, у тебя еще будет возможность увеличить свои доходы и размер пенсии.

Следует учитывать, что пенсию можно запросить не ранее чем за один месяц до достижения установленного пенсионного возраста и стажа страхования. Для получения пенсии по старости необходимо подать запрос на получение пенсии в Государственное агентство социального страхования. Это можно сделать на портале www.latvija.lv, в отделении ГАСС или направив заявление в электронном виде, подписав его надежной электронной подписью.

Это можно сделать на портале www.latvija.lv, в отделении ГАСС или направив заявление в электронном виде, подписав его надежной электронной подписью.

Для принятия взвешенного решения о выходе на преждевременную пенсию рекомендуется выяснить, какой будет твоя пенсия в случае преждевременного выхода на пенсию и какой она могла бы быть, если выходить на пенсию будет в предусмотренном в законе возрасте. Эту информацию можно получить в ГАСС.

Пенсионная система Латвии | Luminor

Пенсионная система в Латвии | Люминор

Перейти к основному содержанию

Мы используем файлы cookie, чтобы сделать ваш просмотр более удобным. Согласитесь и поделитесь куки с нами!

Какие три пенсионных уровня?

Пенсионная система Латвии состоит из трех дополняющих друг друга пенсионных ступеней. Основное различие между ними заключается в степени участия государства в каждом из этих столпов. Государство имеет наивысшую степень участия в 1 st пенсионной ступени участие самого лица более значимо в 2 ступени, тогда как в 3 ступени ответственность государства заключается в обеспечении более благоприятных условий для лиц, решивших самостоятельно накапливать дополнительные средства на старость.

Посмотреть видео о пенсионной системе на латышском языке можно здесь (источник: www.manapensija.lv)

Как обеспечить достаточные накопления в каждой пенсионной ступени?

Накопления как в пенсионной ступени 1 st , так и в ступени 2 накапливаются за счет ваших социальных отчислений или налоговых отчислений с вашего дохода. Следовательно, чем раньше вы приступите к трудовой деятельности, тем продолжительнее будет ваша трудовая деятельность и период уплаты налоговых отчислений, и от этих периодов может во многом зависеть размер вашей пенсии. Учтите, что находясь в отпуске по уходу за ребенком, имея статус безработного или в случае длительной болезни, уплачиваются значительно меньшие социальные отчисления, а до выхода на пенсию важным фактором станет ваша средняя заработная плата за период трудоустройства. . Поэтому ваше профессиональное развитие, ваше здоровье и ваше умение распоряжаться своими финансами имеют значение, поскольку все эти аспекты влияют на размер вашей пенсии уже сегодня.

Взносы, внесенные в накопительную часть 1 ступени, вы не получите непосредственно обратно в свою пенсию, потому что фактические средства выплачиваются нынешним пенсионерам, но накопительная 2 ая ступени вполне реальны. Доля пенсии, которую Вы будете получать от пенсионной ступени 2 и , также будет зависеть от ее управления и соответствия выбранного пенсионного плана, т.е. д., его уместность для вашего возраста в конкретный период времени и вашу готовность идти на риск. Более того, начиная с этого года активы, накопленные в 2 -й пенсионный уровень можно наследовать; таким образом, эти сбережения также могут служить страховкой жизни для защиты ваших близких на случай непредвиденных обстоятельств.

3 -й -й пенсионный уровень зависит исключительно от вас самих и вашего желания наслаждаться старостью более приятной, чем это было бы при государственной поддержке. Эти сбережения зависят только от желаемой цели и сегодняшних финансовых возможностей. Взносы в пенсионный уровень 3 rd являются абсолютно добровольными и могут осуществляться индивидуально или работодателем. Экономия 3 -й -й пенсионный уровень, как и средства 2-го -го -го пенсионного уровня, инвестируются в финансовые инструменты, позволяющие увеличить размер сбережений в долгосрочной перспективе.

Взносы в пенсионный уровень 3 rd являются абсолютно добровольными и могут осуществляться индивидуально или работодателем. Экономия 3 -й -й пенсионный уровень, как и средства 2-го -го -го пенсионного уровня, инвестируются в финансовые инструменты, позволяющие увеличить размер сбережений в долгосрочной перспективе.

Например, если вам сейчас 40 лет, и вы хотите, чтобы ваши пенсионные накопления к моменту выхода на пенсию составляли около 100 000 евро, вам следует вносить ежемесячный вклад в размере примерно 200 евро со среднегодовой доходностью 4 % . Если среднегодовая доходность составляет 2,5 %, ежемесячный депозит следует увеличить до 250 евро. Но, если вам 50 лет, и вы начинаете копить только сейчас, вам следует вносить ежемесячный депозит не менее 450-500 евро даже при среднегодовой доходности 4 %, чтобы достичь накопления в 100 тысяч евро к 65 лет. Логика проста – чем раньше вы начнете свои сбережения, тем меньший ежемесячный вклад вам придется вносить для достижения цели пенсионных накоплений.

Если вы хотите лучше понять, на какую пенсию вы можете рассчитывать в будущем и что вы можете сделать уже сейчас, чтобы наслаждаться старостью, запишитесь на консультацию к консультанту Luminor здесь и мы вам поможем выбрать наиболее подходящее решение для ваших пенсионных накоплений.

Финанс Латвия

Финанс Латвия

По данным банка, почти 40% клиентов Luminor в Латвии, которые делают взносы в 3-й пенсионный уровень, старше 55 лет. По словам Анжелики Добровольской, руководителя отдела пенсионных продуктов Luminor, хорошо, что люди в предпенсионном возрасте думают о дополнительных сбережениях, но молодые люди по-прежнему откладывают слишком мало.

Согласно собранным банком данным во всех трех странах Балтии, ситуация в Литве существенно не отличается от ситуации в Латвии, где население старше 55 лет чаще участвует в 3-м пенсионном уровне. Между тем, в Эстонии наблюдается обратная тенденция: люди моложе 55 лет чаще используют 3-й пенсионный уровень для дополнительных накоплений на старость, тогда как только 15% старше 55 лет.

во избежание значительного падения уровня жизни доход после активной трудовой жизни должен составлять не менее 70-80% предпенсионного дохода. Для этого одних накоплений на 2-м пенсионном уровне недостаточно, поэтому я рекомендую молодым людям начать больше откладывать в начале трудовой жизни. В среднем в Латвии люди проводят на пенсии 20 лет, и, по данным Организации экономического сотрудничества и развития (ОЭСР), пожилые люди в настоящее время получают пенсию по старости в размере всего 54,3% от их предыдущего дохода. Это означает, что многим пожилым людям теперь приходится приспосабливать свою повседневную жизнь к снижению доходов», — говорит 9.0007 Анжелика Добровольска, Руководитель отдела пенсионных продуктов Luminor .

Как напоминает эксперт, важно самостоятельно накопить дополнительные сбережения и выбрать подходящий план пенсионных вложений, чтобы позаботиться о своей старости. Чем больше времени до выхода на пенсию, тем более активный план вы должны выбрать. Однако, если до выхода на пенсию осталось 10 лет или меньше, уровень риска также следует постепенно снижать, чтобы избежать неожиданных колебаний капитала.

Однако, если до выхода на пенсию осталось 10 лет или меньше, уровень риска также следует постепенно снижать, чтобы избежать неожиданных колебаний капитала.

По данным Luminor, 43% клиентов банка в странах Балтии выбирают подходящий для своего возраста план 3-го пенсионного уровня. Наиболее консервативны в выборе плана 3-го пенсионного уровня латыши и литовцы, а на самый большой риск готовы пойти эстонцы.

Эксперт отмечает, что при выборе оптимальной инвестиционной стратегии важно учитывать возраст, планируемый горизонт инвестирования и общее отношение к риску, в том числе финансовую способность нести убытки. Стратегия, не соответствующая инвестиционному горизонту, также вряд ли даст наилучший возможный результат, поэтому перед инвестированием стоит проверить веб-сайт банка или обратиться за консультацией к специалисту. Например, если до выхода на пенсию осталось меньше пяти лет, важно выбрать более консервативную стратегию, а более молодым людям, достигшим пенсионного возраста после более чем 10-15 лет, не следует бояться риска, так как рыночные спады краткосрочной, но в долгосрочной перспективе более высокий риск может дать более высокую прибыль.

Leave a Reply