Как исправить кредитную историю: все бесплатные и законные способы

Для жизни

Малому бизнесу

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Оформить кредит

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

- сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

- погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

- судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

- проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет из-за сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения каких-то обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет из-за сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, из-за чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ из-за мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и кто-то пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- Кто-то оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

ParagraphWrapper» color=»brand-primary»>Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

ParagraphWrapper» color=»brand-primary»>Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой кредитно-финансовыми организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзен Банк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

- справка банка об отсутствии долгов

- исполненные платежные поручения или квитанции с датой внесения платежа

- выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Доказать, что вы не заключали договор на кредит или кредитную карту, сложно. Если договор оформлен на недействительный паспорт, ответственность за это несет организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 г.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки

ParagraphWrapper» color=»brand-primary»>Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

ParagraphWrapper» color=»brand-primary»>Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Погашая кредитную карту в течение льготного периода, который может составлять 100 дней и более, вы формируете исправляете плохой рейтинг своей КИ без просрочек и с равномерным использованием заемных средств.

Рефинансирование кредита

Оформленные более 3 лет назад кредиты можно рефинансировать на новых условиях. При рефинансировании можно добавить созаемщика или представить поручителя, объединить несколько кредитов в один, получить более низкую ставку, сократить размер ежемесячного платежа, увеличить срок выплат. Также возможно полное закрытие текущего займа, включая долги и пени, что поставит точку в плохой кредитной истории. Главное — не допускать просрочек по новым обязательствам.

Главное — не допускать просрочек по новым обязательствам.

Реструктуризация

Изменение условий выплат по текущим обязательствам. Если вы не справляетесь с финансовыми обязательствами, у вас изменились жизненные обстоятельства — заболели, родился ребенок, остались без работы — напишите заявление в банк не дожидаясь просрочек, чтобы не испортить КИ.

Потребительские кредиты

Небольшой потребительский кредит схож по эффективности с оформлением кредитной карты. Оформите его в том банке, на карту которого получаете зарплату: так проще получить одобрение, а сведения все равно поступят в БКИ и улучшат сведения о вас, доступные всем банкам.

Депозит

ParagraphWrapper» color=»brand-primary»>Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

ParagraphWrapper» color=»brand-primary»>Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

Можно ли обнулить кредитную историю?

Обнулить КИ можно только если погасить все имеющиеся долги, не брать новые кредиты, не иметь иных задолженностей в отношении третьих лиц и организаций в течение последующих 7 лет. Ровно через 7 лет с момента последней записи о финансовых событиях она станет нулевой.

Изъять сведения из БКИ по закону о защите персональных данных нельзя. Верховным судом РФ в Определении от 27 марта 2012 г. N 82-В11-6 разъяснено, что субъект не имеет безусловного права на отзыв своих персональных данных, а особенности обработки этих данных могут регулироваться федеральным законодательством в определенных целях. К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

br»/>

br»/>

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

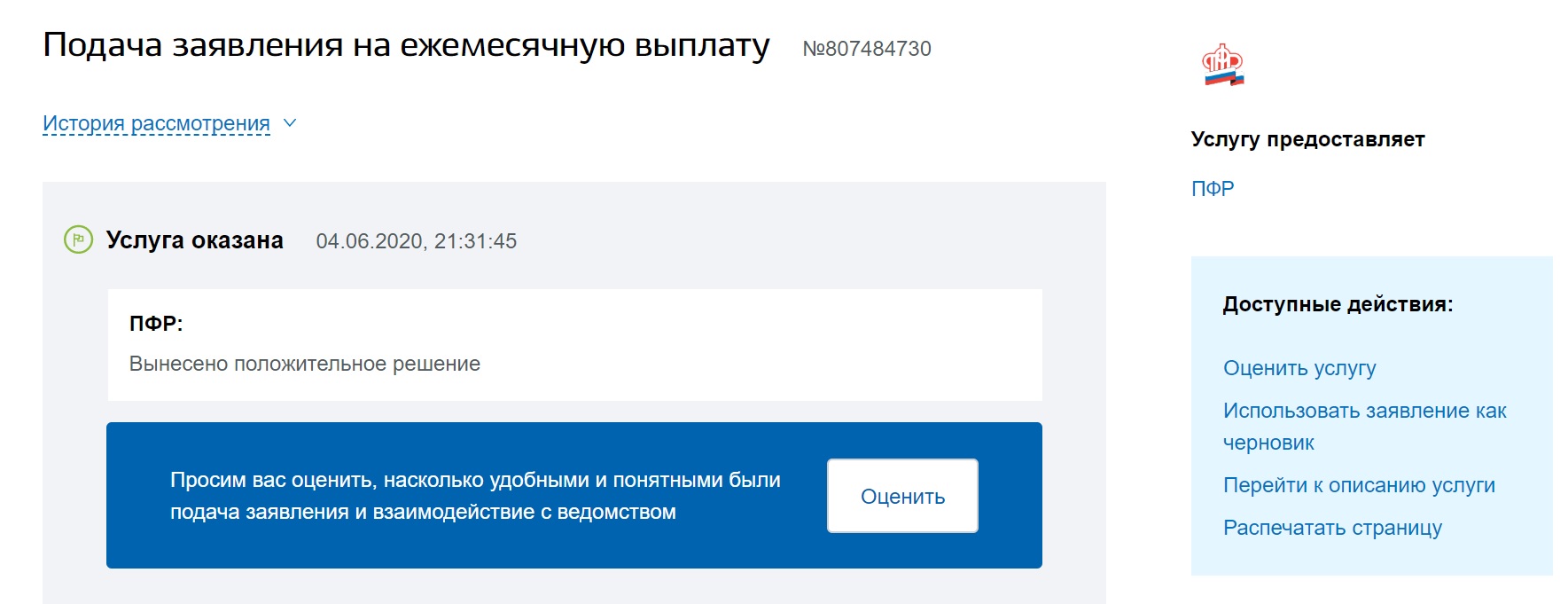

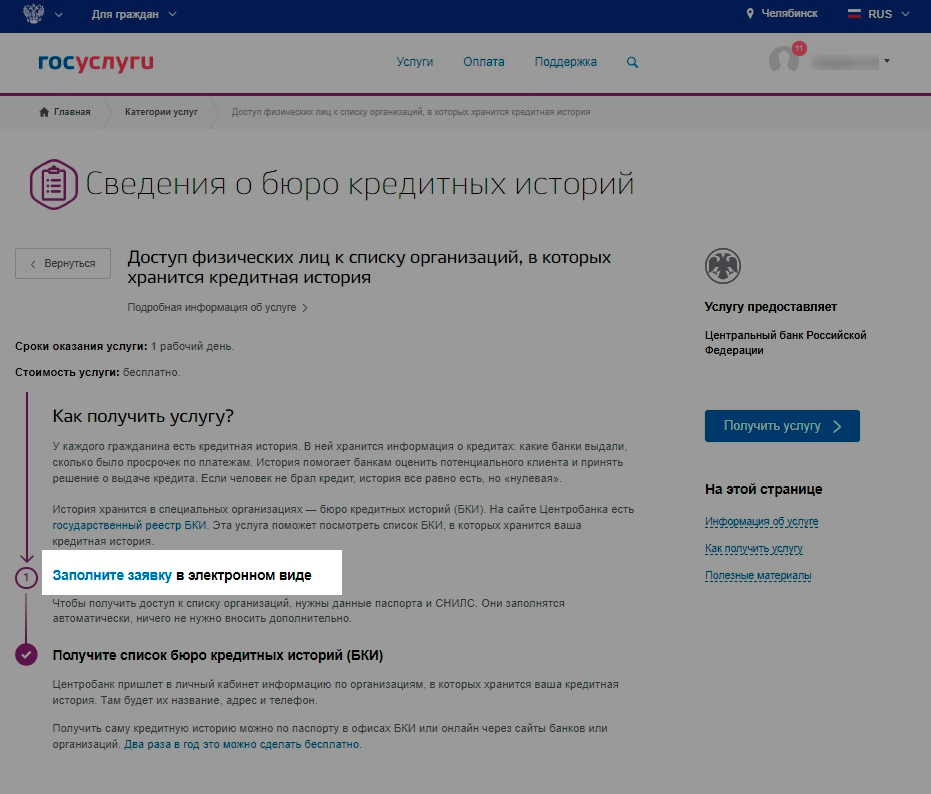

Проверить кредитную историю онлайн — бесплатно узнать свою кредитную историю в БКИ через интернет

Узнайте на портале Госуслуг, в каких бюро хранится ваша

кредитная история и проверьте ее

Проверить на Госуслугах

Проверить на Госуслугах

Полезная информация

Кредитная история

Если вам не дали кредит, возможно, что-

то не так с вашей кредитной историей.

Кредитная история — это карточка

заемщика, в которую записываются

все операции с кредитами

БКИ

Истории хранятся в специальных

организациях — бюро кредитных

историй (БКИ). Если банк хочет

проверить надежность клиента,

он отправляет туда запрос

Взаимодействие банка с БКИ

Если вы оформляете кредит или кредитную карту, это отражается в кредитной истории

Банк отправляет информацию о ваших кредитах как минимум в одно кредитное бюро

Чтобы одобрить кредит, банк обращается в бюро и запрашивает кредитную историю заемщика

Через Госуслуги можно узнать, в каких бюро хранится ваша история, и проверить ее

Когда проверять кредитную историю?

Вам отказали в кредите

Посмотрите, нет ли просрочки. Иногда она случается даже у внимательных заемщиков: отправляют деньги вечером, а банк зачисляет платеж только утром

Проверьте, что в кредитной истории нет ошибок — все платежи и услуги должны отображаться именно так, как вы платили

Уточните количество непогашенных кредитов.

Чем их больше, тем выше вероятность отказа

Чем их больше, тем выше вероятность отказа

Активно пользуетесь кредитами

В одном онлайн-отчете будут видны кредиты из разных банков. Убедитесь, что там нет таких, которые вы не оформляли

Узнайте, какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

Убедитесь, что не возникло ошибки: все закрытые кредиты действительно погашены

Проверьте, что все онлайн-платежи зачислились вовремя и у вас не возникло просрочки

С вас требуют чужой долг

Проверьте, когда это могло произойти

Узнайте, какая организация выдала кредит и оформила услугу

Сравните личные данные. Убедитесь, что кредит оформлен именно на вас, а не на однофамильца

Еще нет кредитов

Узнайте, нет ли у вас кредитов или карт, которые вы не брали.

Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почте

Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почтеУбедитесь, что банки по ошибке не записали на вас чужой кредит. Бывает, что заем могут записать на человека с тем же именем

Проверьте свою КИ перед тем, как брать кредит, в том числе на нужды бизнеса

Как узнать кредитную историю

1

Оформите заявление

на Госуслугах

Чтобы получить перечень

кредитных бюро, где хранится ваша

кредитная история

Госуслуги

1

Оформите заявление

на Госуслугах

Чтобы получить перечень

кредитных бюро, где хранится ваша

кредитная история

2

Получите список

бюро

Используя логин и пароль от Госуслуг, перейдите в личный кабинет каждого бюро из списка

2

Получите список

бюро

Используя логин и пароль от Госуслуг, перейдите в личный кабинет каждого бюро из списка

3

Закажите отчет

о кредитной истории

На сайте выбранного бюро закажите отчет. 2 раза в год услуга предоставляется бесплатно

2 раза в год услуга предоставляется бесплатно

Видеоинструкция

3

Закажите отчет

о кредитной истории

На сайте выбранного бюро закажите отчет. 2 раза в год услуга предоставляется бесплатно

Перечень кредитных бюро на сайте Госуслуг можно

запрашивать неограниченное количество раз

Что будет в отчете

В отчете будет следующая информация

Индивидуальный кредитный рейтинг (как менялся с течением времени и что на него влияло)

Какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

Сумма, место, дата выдачи и сроки погашения кредита

Данные о созаемщиках и поручителях

Информация о сроках погашения кредита

Частые вопросы

Что такое перечень БКИ?

Это список кредитных бюро, в которых хранится ваша кредитная история.

Обязательно ли мне заходить на каждый сайт бюро из полученного списка, чтобы проверить свою кредитную историю?

Нет, не обязательно. Однако, чтобы получить более подробную информацию, рекомендуем запросить онлайн-отчет по кредитной истории во всех бюро из перечня, она может храниться в нескольких. Особенно если вы планируете брать заем для развития бизнеса.

Однако, чтобы получить более подробную информацию, рекомендуем запросить онлайн-отчет по кредитной истории во всех бюро из перечня, она может храниться в нескольких. Особенно если вы планируете брать заем для развития бизнеса.

Откуда БКИ берет информацию?

По закону № 218-ФЗ «О кредитных историях» банки обязаны передавать информацию о клиентах хотя бы в одно бюро кредитных историй. Получение согласия на предоставление такой информации не требуется.

В какой срок банк должен передать информацию об изменениях в кредитной истории в БКИ?

В течение 3 рабочих дней с момента изменений обязательств или предоставления услуги. Например, оформления кредита или возникновения задолженности.

Сколько раз в год я могу узнать свою кредитную историю?

Бесплатно услуга предоставляется 2 раза в год на сайте выбранного бюро.

Платно — онлайн, без ограничений, в зависимости от выбранного БКИ, в любой момент, когда вам будет интересно проверить отчет.

Что такое кредитный рейтинг?

На основании информации из кредитной истории формируется персональная оценка клиента — кредитный рейтинг. Для банка оценка означает вашу финансовую надежность, а для вас показывает шансы на одобрение кредита.

Зачем проверять кредитную историю?

Чтобы защититься от мошенников и узнать, есть ли кредиты и продукты, которые были оформлены на вас без вашего ведома.

Узнать, нет ли ошибки в кредитной истории, которая хранится в БКИ.

Посмотреть, есть ли у вас неактивные банковские карты и кредитные счета, которые числятся в истории как действующий кредит.

Убедиться, что у вас нет просроченных платежей по счетам, картам и забытых кредитов.

Узнать, кто интересовался отчетом по вашей кредитной истории онлайн.

Изучить свои данные перед открытием бизнеса или оформлением займа на его расширение.

Чем грозит плохая кредитная история?

Банк может не выдать кредит, ипотеку или предложить менее выгодные условия по сравнению со стандартной программой кредитования.

Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа в трудоустройстве.

Как часто обновляется кредитная история в БКИ?

БКИ обновляет кредитную историю в течение 1 рабочего дня после получения информации от банка.

Сколько хранится кредитная история?

7 лет с последнего обновления. После этого срока кредитная история не хранится и аннулируется.

Как исправить ошибку в кредитной истории?

Напишите онлайн-заявление в БКИ, в отчете из которого вы обнаружили ошибку. Условия подачи заявления уточняйте на сайте бюро.

БКИ свяжется с банком и устранит ошибку, если информация подтвердится. Бюро сообщит о принятом решении в течение 30 дней.

Бюро сообщит о принятом решении в течение 30 дней.

Если БКИ не исправит ошибку, можно обратиться в суд.

Как улучшить кредитную историю?

Негативную информацию нельзя удалить из отчета, она хранится до аннулирования.

Если клиенту предлагают услугу улучшения КИ с помощью программ или сотрудников — это мошенники. Но, если вы оформите новый небольшой кредит или кредитную карту и будете погашать его вовремя, кредитная история может улучшиться.

Передается ли информация о возникшем перелимите по кредитной карте?

Да, передается. Согласно требованиям ФЗ № 218 «О кредитных историях», банк обязан передавать в БКИ данную информацию.

На каком основании банк передал сведения в БКИ, если со стороны клиента не было согласия?

Банк обязан передавать всю имеющуюся информацию, определенную в ФЗ № 218 «О кредитных историях», в отношении своих клиентов хотя бы в одно бюро, без получения согласия на предоставление услуги.

Что такое кредитная история?

Кредитная история (КИ) — это карточка клиента, в которую записываются операции с кредитными счетами и которая хранится в бюро. В ней отражена информация о названии банка-кредитора; насколько заемщик добросовестно выполняет обязательства по возврату денег, взятых в кредит, закрытию продуктов; сведения о просрочках, прошлых или текущих задолженностях.

При онлайн-проверке кредитной истории можно найти сведения о текущих кредитных обязательствах, о решениях суда, связанных со взысканием задолженностей. Информационная часть кредитной истории содержит сведения о поданных заявках на получение займов, а также результаты рассмотрения заявок программой и вручную: одобрены или нет.

Сам заемщик вправе узнать, кто и когда делал запросы на просмотр его кредитной истории — информация об этом хранится в закрытой части КИ. Если банку интересно проверить надежность клиента, он смотрит кредитную историю. Для этого он направляет запрос в бюро кредитных историй. КИ может храниться в одной или нескольких БКИ. Банк сам определяет, с каким бюро сотрудничать.

КИ может храниться в одной или нескольких БКИ. Банк сам определяет, с каким бюро сотрудничать.

Банки и БКИ рассчитывают кредитный рейтинг заемщика с помощью программы на основе данных кредитной истории. Рейтинг помогает оценить заемщика и влияет на решение банков о выдаче займов, в том числе на нужды бизнеса.

Что включает в себя кредитный отчет?

Кредитный отчет содержит информацию прошлых и текущих кредитах. Там можно посмотреть на какой счет, сумму и когда был оформлен кредит или иной продукт, ознакомиться с историей погашения того или иного займа.

В КИ отражаются сведения о просрочках обязательных платежей, вступивших в силу судебных постановлениях, касающихся просроченной задолженности.

Кто имеет право получить вашу кредитную историю?

Доступность сведений обеспечивается законом «О кредитной истории». Поэтому КИ предоставляют далеко не всем.

Отчет о кредитной истории доступен самому заемщику. Но при желании он может разрешить проверку собственного кредитного рейтинга сторонним лицам и организациям. Разрешение оформляют в письменном виде.

Но при желании он может разрешить проверку собственного кредитного рейтинга сторонним лицам и организациям. Разрешение оформляют в письменном виде.

Запросить историю с согласия субъекта из бюро могут:

Банки, микрофинансовые организации — проверяют надежность заемщика перед одобрением карты или продукта, если хотят убедиться, что он вернет деньги. Делать запросы финансовые организации могут без согласия клиента.

Страховые компании — при расчете коэффициента и оформлении страховки. Клиентам с низким кредитным рейтингом или отрицательной КИ страховщики часто завышают стоимость полиса.

Работодатели — оценивают дисциплинированность потенциальных сотрудников. Им интересно знать, насколько те ответственны и как платят по обязательствам. Это важно при поиске кандидатов на ответственные должности, в том числе с материальной ответственностью.

Сервисы каршеринга — смотрят, насколько благонадежен возможный клиент.

Узнать рейтинг заемщика поможет получение отчета из БКИ. Оформите заявление через приложение или интернет-банк ВТБ и получите список бюро, где хранится ваша КИ.

Вам может быть интересно

Упрощенный налоговый вычет по ипотеке

История приложений

CVM eSubmitter | FDA

Ниже представлена история обновлений прикладного программного обеспечения за 2023 год.

Предыдущие обновления eSubmitter CVM

| Расширения |

|

|---|---|

| Исправления |

|

Вернуться к началу

| Расширения |

|

|---|---|

| Исправления | Нет |

Вернуться к началу

| Расширения |

|

|---|---|

| Исправления | ONADE: исправлена ссылка на руководство пользователя ESG в диалоговом окне «Начало работы» eSubmitter. |

Новые типы файлов следующие:

Новые типы файлов следующие:

Наверх

| Расширения |

|

|---|---|

| Исправления |

|

Вернуться к началу

| Расширения | Все: добавлено масштабирование шрифта в приложение eSubmitter для поддержки различных комбинаций размера и разрешения экрана, используемых отраслевыми спонсорами. Масштабирование шрифта можно активировать с помощью следующих подходов: .

|

|---|---|

| Исправления |

от декабря 2022 г. |

Вернуться к началу

Предыдущие обновления CVM eSubmitter

- 2022 История приложений CVM eSubmitter

- 2021 История приложений CVM eSubmitter

- 2020 История приложений CVM eSubmitter

- 2019 История приложений CVM eSubmitter

- 2018 История приложений CVM eSubmitter

- 2017 История приложений CVM eSubmitter

История кандидата

История кандидата

История заявителя состоит из двух разделов: Школы TMDSAS и Школы, не входящие в TMDSAS.

В каждом разделе есть вопрос, который дополняется другими вопросами, в зависимости от того, как

ты отвечаешь на них. На первый вопрос TMDSAS Schools отвечают по-разному в зависимости от

если вы подаете заявку впервые или повторно

Школы TMDSAS

Обращались ли вы ранее в какие-либо школы, не входящие в TMDSAS?

Для новых заявителей

Если вы подаете заявку впервые и не подавали ранее, ваш ответ на

первый вопрос всегда должен быть NO . Переходите к следующему вопросу.

Повторные заявители

- Если вы подавали заявку в последнем или предыдущих циклах И , ваша заявка была передана, то вы повторно рассматриваетсяе как заявитель.

Ваш ответ на первый вопрос должен

Ваш ответ на первый вопрос должен

быть ДА .- После того, как вы ответили ДА, введите название школы (названия) и год (годы) поступления, которые вы подавали

в предыдущем цикле.

- После того, как вы ответили ДА, введите название школы (названия) и год (годы) поступления, которые вы подавали

- Если вы подали заявку, но ваша заявка так и не была подана или была отозвана во время обработки (т. е. ваша заявка была , а не передана в школы), тогда вы не считаетесь повторным заявителем, и ваш ответ

должно быть НЕТ .

Примечание. Если вы повторно подаете заявку и ответили НЕТ, это задержит обработку и |

Ответьте на остальные вопросы, прежде чем переходить к разделу «Школы без TMDSAS».

Убедитесь, что вы ответили на вопросы эссе.

Если вы повторно подаете заявку, ваша история заявок НЕ будет обновлена. Вы несете ответственность |

Школы, не входящие в TMDSAS

Подавали ли вы ранее заявления в какие-либо школы , не входящие в TMDSAS ?

Если ДА, вы должны указать:

- Школу (школы), в которую вы подали заявление (-ки) без TMDSAS

- Год поступления, на который вы подали заявку

- Если вас приняли

- Если вы в настоящее время зарегистрированы

Если вы были приняты, укажите, были ли вы когда-либо уволены или исключены из медицинского,

стоматологическая, ортопедическая или ветеринарная школа. Вы также укажете, были ли вы ранее

Вы также укажете, были ли вы ранее

применяется к программе ограниченного раннего принятия решений.

Примечание. Существует КНОПКА, которую вы должны нажать на странице приложения с надписью «Добавить не-TMDSAS». |

Присылайте свои вопросы на еженедельные сессии TMDSAS Office Hours. Прямой эфир с 16 мая Смотреть записи предыдущих сеансов |

Часто задаваемые вопросы

Повторный заявитель определяется как тот, кто ранее подал заявку, которая была

передается в любую медицинскую, стоматологическую, ортопедическую или ветеринарную школу TMDSAS.

Если вы уже зарегистрировали учетную запись или подали заявку на прием после

2010, повторно проходить регистрацию не нужно. Вы будете

войдите в TMDSAS, используя тот же адрес электронной почты и пароль, которые вы использовали для

предыдущее приложение.

Большая часть информации, введенной в заявку за предыдущий год, будет

«перенести» на текущую заявку для вашего обзора. В этих разделах ОБЯЗАТЕЛЬНО

по-прежнему переходите к каждому разделу, просматривайте отображаемую информацию, вносите исправления там, где

необходимо, а затем СОХРАНИТЕ страницу.

Информация, введенная в следующих разделах, НЕ будет переноситься :

- Выберите школы

- Демографический

- Информация о семье

- Финансовый

- Эссе

- Фото

- Оценочные письма

- Подтверждение места жительства

- Запланированная регистрация

- Хронология деятельности

- Заявление о сертификации

Эти разделы необходимо заполнить заново. После сохранения каждого раздела

После сохранения каждого раздела

приложения, перейдите в разделы Сертификация и Оплата, чтобы завершить

приложение.

Вы также должны повторно отправить свои оценочные письма и оплатить новый регистрационный взнос. Буквы

оценки должны быть обновлены или исходить от новых оценщиков.

Нет. Если вы ранее отправили свой балл MCAT или DAT в TMDSAS, вам не нужно

переиздать его нам. Вам нужно будет только опубликовать баллы за экзамены, сданные после

в последний раз, когда вы подали заявку.

Да. Вам нужно будет повторно отправить оценочные письма и стенограммы (когда стенограммы

запрашиваются) в TMDSAS для каждого прикладного цикла, который вы подаете. Мы не поддерживаем

эти записи из года в год.

Если вы подавали заявление в течение последних 5 циклов подачи заявления. ..

..

Если вы подавали заявление о приеме в течение последних 5 лет поступления, вы можете распечатать копию

вашего приложения, войдя в приложение и распечатав PDF-версию

доступный. После того, как вы вошли в систему, вы увидите следующее заявление на главной странице

приложения: Ниже приведен список приложений TMDSAS, которые вы создали . Щелкните ссылку «Год поступления», чтобы просмотреть все выбранное приложение в формате PDF.

Убедитесь, что у вас отключены блокировщики всплывающих окон.

Если прошло более 5 циклов подачи заявок…

Если с момента подачи заявки прошло более 5 лет, и вам нужна копия

вашего заявления, вы должны отправить запрос по электронной почте на [email protected] с вашим полным именем и годом подачи заявления, а также чеком на 10 долларов США или деньгами.

Leave a Reply