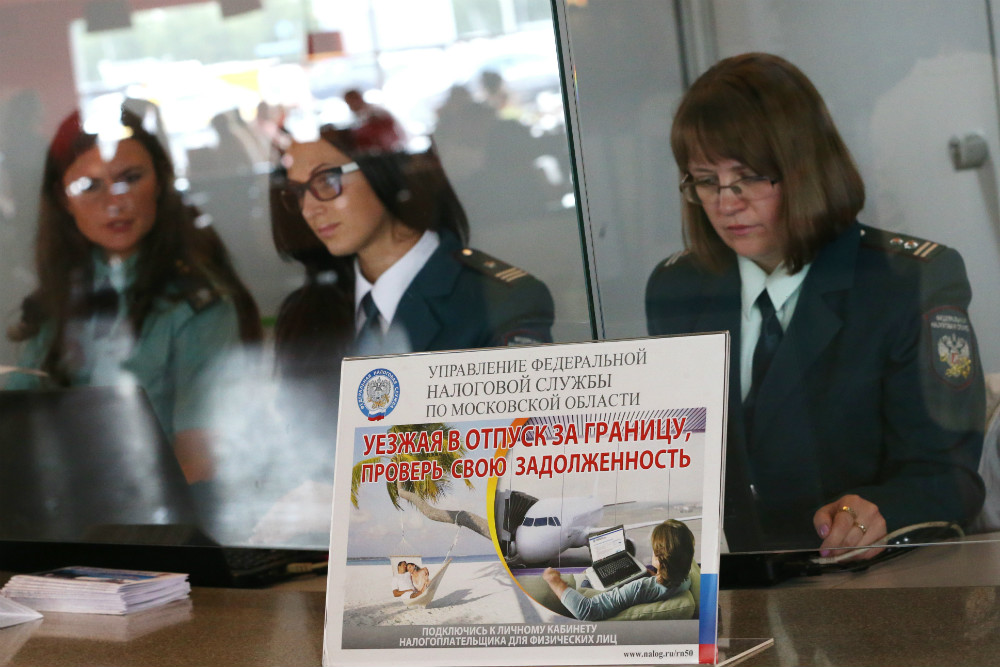

Пересечение границы во время войны: в каких случаях должников банков не выпускают из страны

С началом полномасштабного вторжения России на территорию Украины в пунктах пересечения границы выстраиваются огромные очереди. Есть много женщин с детьми, которые волнуются за свою безопасность, волонтеров, перевозящих автомобили для ВСУ, гуманитарную помощь и т.п. В то же время, законодательством определен перечень лиц, которым запрещено пересекать границу.

О том, выпускают ли за границу лиц, имеющих непогашенный кредит, рассказали эксперты для фактов ICTV.

Выпустят ли вас за границу с имеющимся кредитом

Адвокат и юрист Ario Law Firm Антон Диденко уверяет, что наличие задолженности перед банком или МФО не влияет на возможность пересекать границу страны. Также у банков нет полномочий запрещать украинцам перемещаться в пределах страны или за рубежом.

Однако запрет на выезд за границу может угрожать, если ваши долги, связанные с ипотекой или любым другим кредитом, были внесены в судебном порядке.

То есть, если у вас есть задолженность, вы ее не платите и игнорируете сообщения банка, дело может дойти до суда.

Тогда дело может быть передано в исполнительную службу, которая открывает производство, арестует счета и другое имущество. В этом случае должнику могут ограничить права выезда за границу.

«В связи с невыполнением денежных обязательств, в том числе кредитных, лицу может быть ограничено право выезда за границу«, – подчеркивает Диденко.

Юрист уточняет, что такое ограничение возможно только в пределах уже открытого исполнительного производства и при наличии соответствующего определения суда об ограничении права выезда.

«В противном случае запрета не существует, а также никаких дополнительных документов лицу, имеющему кредит, брать с собой не нужно«, – добавляет эксперт.

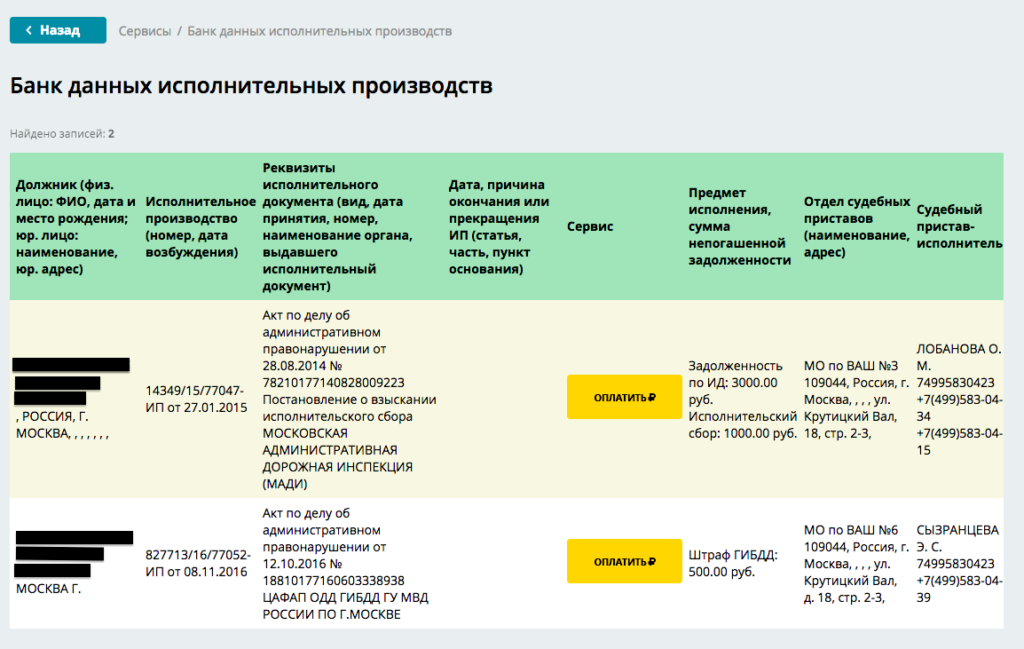

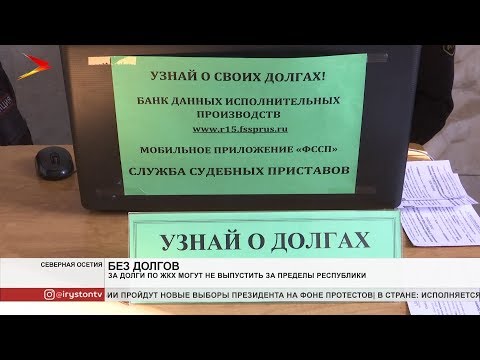

Как проверить наличие исполнительного производства

Проверить наличие исполнительного производства можно в Реестре исполнительных производств.

Это автоматизированная система данных, доступная для использования и работы в электронном варианте.

В реестре зафиксированы решения, которые должны быть исполнены по результатам суда и других государственных органов в порядке, предусмотренном исполнительным производством.

Здесь вы можете проверить, есть ли у вас открытые исполнительные производства и просмотреть состояние уже имеющихся. Чтобы воспользоваться Реестром, вам необходимо:

- перейти на сайт Реестра;

- указать тип должника – физическое или юридическое лицо;

- указать фамилию, имя, отчество и дату рождения лица;

- нажать на кнопку «Искать».

В случае отсутствия открытых производств, на экране вы увидите соответствующую информацию.

Ранее сайт Pro Гроші писал, можно ли получить повестку за границей. Также мы рассказывали, какие документы нужно иметь при себе мужчинам для выезда за границу.

кредиты

долги

война в Украине

пересечение границы

Понравилась статья?

Поділитися

Pro Гроші в Instagram

Pro Гроші в Google News

Выпустят ли за границу с долгами?

Если у вас есть незакрытые отношения с кредиторами, будь то банки, ломбарды или частные фирмы, предоставляющие микрокредиты, то есть достаточно весомый риск, что за границу с долгами по кредиту выехать не получится. Учитывая привлекательные условия безвиза, многие рискуют и планируют поездки, не задумываясь, выпустят ли за границу, если есть долг по кредиту, или нет. Серьезно потратиться на путевку и авиабилеты и, при этом, стать «невыездным» из-за нескольких тысяч гривень непогашенного долга кредиторам, – согласитесь, это обидно. Учимся вместе, как не стать заложником подобной ситуации.

Учитывая привлекательные условия безвиза, многие рискуют и планируют поездки, не задумываясь, выпустят ли за границу, если есть долг по кредиту, или нет. Серьезно потратиться на путевку и авиабилеты и, при этом, стать «невыездным» из-за нескольких тысяч гривень непогашенного долга кредиторам, – согласитесь, это обидно. Учимся вместе, как не стать заложником подобной ситуации.

Проверьте свои взаимоотношения с кредиторами!

Опасения банковских должников не напрасны. Сложности на границе начнутся, если кредитор, несмотря даже на то, что вы с ним в постоянном диалоге о реструктуризации долга или договариваетесь о кредитных каникулах, все же подал на вас в суд о взыскании суммы долга. Наиболее часто судебные тяжбы затеивают банковские структуры, тогда как частные кредитные компании, такие как компания «СС Лоан», предоставляющая микрокредиты онлайн, более лояльны и терпимы по отношению к своим заемщикам.

Причем, важно понимать, что пока вы договариваетесь об отсрочке платежа, снижении процентной ставки с администрацией банка, исполнительные структуры этого же банка могут передать документы в суд. И вы даже можете об этом не знать, если, к примеру, данные по судебному иску будут приходить по месту прописки в другом городе. Судебные документы будут накапливаться, и даже с учетом, что письма ответчику не были вручены, решение суда вступит в силу через 10 дней. Исполнительный лист будет получен банком и с ним банковская структура обратится в ГИС (Государственная Исполнительная Служба).

И вы даже можете об этом не знать, если, к примеру, данные по судебному иску будут приходить по месту прописки в другом городе. Судебные документы будут накапливаться, и даже с учетом, что письма ответчику не были вручены, решение суда вступит в силу через 10 дней. Исполнительный лист будет получен банком и с ним банковская структура обратится в ГИС (Государственная Исполнительная Служба).

Дело в том, что поданные в суд документы о непогашенных долговых обязательствах и выигранное банком дело дают основание кредиторам добиться от суда удовлетворить ходатайство на запрет на выезд из страны заемщика, умышленно уклоняющегося от погашения долга. Такое решение суда автоматически помещает этого должника в так называемый «стоп-лист» Главного центра обработки специальной информации при ГПСУ (Государственная Пограничная Служба Украины). Пока ваше имя будет в этом списке, ни с каким долгом по кредиту не выпустят за границу, будь то тысяча гривень недоплаты за потребительский кредит за новый смартфон или долгосрочная ипотека на покупку недвижимости.

Хорошая новость: как таковой запрет выезд должников за границу применяется достаточно редко. Такая карательная мера в восьмидесяти процентах из ста оказывается отклоненной судьей, так как опытный адвокат может в два счета оспорить умышленное отклонение от оплаты долга – доказать преднамеренный отказ платить по кредитным обязательствам достаточно сложно. Но, тем не менее, можно ли выезжать за границу с долгом по кредиту, если ваш кредитор уже подал документы в суд? Ответ категоричный – нет!

Вы можете часами втолковывать пограничникам о том, что вы в настоящее время уже «потихоньку расплачиваетесь», договорились о реструктуризации долга или отсрочке платежа, добились судебного разбирательства и уже выиграли его – все будет бесполезно. Нужно добиться, чтобы в «стоп-листе» Главцентра обработки специнформации исчезла информация о вас.

Как правильно покинуть стоп-лист должников?

Покинуть список банковских должников, которым запрещен выезд за границу, можно следующими способами:

- Собственно, оплатить долги и получить постановление, а затем подать об этом сведения в Главцентр обработки специнформации.

Через месяц после полного погашения долга ваше имя будет исключено из стоп-листа.

Через месяц после полного погашения долга ваше имя будет исключено из стоп-листа. - Второй путь более долгий – через апелляцию. Как уже упоминалось выше, опытный юрист поможет вам доказать, что ваше уклонение от оплаты долга не было умышленным.

09.01.2022

Назад

Какая сумма Вам нужна?

Срок 7 дней

Взять кредит

Дата погашения:

Процент:

грн

К оплате: грн

ПОЛНОЕ руководство по кредитам США на зарубежную недвижимость [2022]

Отправленный Франком Гоголем в Кредитах | Обновлено 15 ноября 2022 г.

Кратко: Существует множество факторов, влияющих на стоимость недвижимости за границей. Экспертная помощь необходима, если вы хотите инвестировать в недвижимость за границей. Проведите исследование и поговорите с экспертами, чтобы помочь вам принять обоснованное решение.

Хотите ли вы в конечном итоге выйти на пенсию за границей, хотите ли вы диверсифицировать свой инвестиционный портфель или что-то еще, покупка земли в другой стране может быть сложной задачей.

В этой статье мы рассмотрим процесс покупки недвижимости за границей, в том числе различные варианты финансирования и способы получения кредита на зарубежную недвижимость.

Содержание

Кредиты на недвижимость за рубежом и другие варианты финансирования

Итак, вы знаете, что хотите купить недвижимость за границей, но как вы собираетесь ее финансировать?

Даже имея большую зарплату, вы все равно не сможете заплатить за это имущество самостоятельно.

К счастью, есть ипотечные кредиты и кредиты на зарубежную недвижимость. Давайте посмотрим:

Используйте свои пенсионные счета

Использование ваших пенсионных счетов может быть не тем, чем вы хотите заниматься, так как вы не хотите чувствовать, что вам не хватает денег во время выхода на пенсию.

Однако в некоторых случаях это может быть единственным решением.

Если у вас есть средства в плане 401(k) или на частном пенсионном счете, вы можете использовать эти деньги для покупки недвижимости за границей.

Имейте в виду, что существует определенный набор правил, когда речь идет о подключении к пенсионному счету для покупки недвижимости за границей. Лимит кредита 401 (k) установлен на уровне 50 000 долларов США, а также на уровне 50% от остатка на вашем счете. Это означает, что если ваш баланс меньше $100 000, то вы не сможете получить всю сумму.

Возможно, вам также придется заплатить некоторые штрафы за снятие средств, когда вы снимаете эти деньги, поэтому убедитесь, что вы прочитали мелкий шрифт. В большинстве случаев эти штрафы применяются, если вы решите снять со своего пенсионного счета более 10 000 долларов.

Заем под домашний капитал

Очень популярный способ получить финансирование для приобретения зарубежной недвижимости — это взять взаймы собственный капитал. Этот вид финансирования, также называемый кредитной линией собственного капитала (HELOC), имеет несколько преимуществ.

Во-первых, процентная ставка по HELOC, как правило, ниже, чем по любому другому кредиту, который вы можете найти для покупки недвижимости за границей, например, по личным кредитам. Эти кредиты обычно имеют процентную ставку всего 2% в течение начального периода, за которой следует фиксированная процентная ставка, которая на несколько процентных пунктов выше для остальной части кредита.

Эти кредиты обычно имеют процентную ставку всего 2% в течение начального периода, за которой следует фиксированная процентная ставка, которая на несколько процентных пунктов выше для остальной части кредита.

Более того, если вы выбираете HELOC, вы автоматически становитесь покупателем за наличные — по крайней мере, в глазах зарубежного продавца. Вы можете воспользоваться преимуществами любых скидок за наличные, которые могут помочь вам договориться о более выгодной цене.

Кроме того, поскольку HELOC — это не что иное, как кредитная линия, вам не нужно использовать все это, если вам это не нужно. Это хороший вариант, если вам необходимо вносить платежи по мере строительства объекта.

Финансирование зарубежных продавцов

Некоторые продавцы могут захотеть предоставить финансирование для покупки недвижимости за границей, которую вы планируете приобрести.

Условия будут отличаться от одного продавца к другому, и в основном это будет то, о чем вы и продавец договоритесь.

В большинстве случаев обычный срок для этих кредитов составляет 5 лет, но вы можете договориться с ними, чтобы предоставить более удобный срок для ваших нужд.

Вообще говоря, чем дольше та или иная недвижимость выставлена на продажу, тем легче вам будет договориться о ней. Однако, как и в случае с финансированием от банков, вы не должны ожидать, что продавец выдаст вам документ, пока вы не закончите платежи по кредиту.

Финансирование зарубежных разработчиков

Иногда другие варианты финансирования могут отсутствовать, и в этом случае вам придется проявить творческий подход к получению кредита.

В этой ситуации застройщики за рубежом все чаще предоставляют кредиты иностранным покупателям, не имеющим других вариантов получения финансирования. На самом деле это обычная практика в Мексике, Бразилии, Никарагуа, Белизе и Панаме, и это лишь некоторые из них.

Например, мексиканский девелопер может предложить то, что он называет ссудой «5-5-5». Это означает первоначальный взнос в размере 5000 долларов США и 500 долларов США каждый месяц в течение пяти лет, беспроцентный, с единоразовым платежом после погашения кредита.

Это означает первоначальный взнос в размере 5000 долларов США и 500 долларов США каждый месяц в течение пяти лет, беспроцентный, с единоразовым платежом после погашения кредита.

Этот вид зарубежного финансирования обычно имеет место, когда застройщик только начинает продавать. Как только разработка начинает хорошо продаваться, кажется, что более привлекательные условия финансирования больше не обсуждаются.

Международные жилищные кредиты (ипотека на иностранное имущество)

Международные кредиты, как правило, являются классикой, на которую вы можете пойти. Проще говоря, вы получите кредит как нерезидент (например, в США) — кредит, который позволит вам погасить зарубежную недвижимость.

Международные ипотечные кредиты могут быть предоставлены банками, если они доступны в вашей стране (иностранные покупатели недвижимости не всегда имеют право на получение кредита в некоторых странах), или вы можете выбрать альтернативные кредиты, специально предназначенные для иностранных покупателей.

Эти кредиты, безусловно, имеют более высокую процентную ставку и более высокий средний годовых, но хорошая новость заключается в том, что они потребуют только ваше удостоверение личности и подтверждение дохода. Они очень удобны, независимо от того, являетесь ли вы гражданином США или обладателем визы.

Как купить недвижимость за границей

Хотите инвестировать в недвижимость за границей? Давайте посмотрим, как вы можете это сделать.

1) Определите области для инвестиций

Проведите исследование и поговорите с друзьями и семьей. Примите взвешенное решение о областях, которые вы рассматриваете. Вы можете попросить местных специалистов помочь вам. Вы не хотите столкнуться с нежелательными сюрпризами в будущем.

2) Посмотрите на долгосрочные тенденции в сфере недвижимости

Недвижимость в одной и той же стране может иметь разную направленность. Все дело в местоположении. На стоимость недвижимости влияет множество факторов. Изучите район и типы недвижимости, похожие на тот, который вас интересует. История района может дать хорошее представление о потенциале роста интересующей вас собственности.

История района может дать хорошее представление о потенциале роста интересующей вас собственности.

3) Исследование прогнозов рынка

Здесь большую помощь окажут экономисты и финансисты. Посмотрите, что ожидается от страны и района, в которые вы хотели бы инвестировать. Вы хотите покупать недвижимость в местах с потенциалом роста.

4) Исследуйте юридические вопросы

Владение землей в другой стране имеет юридическую сторону. Это может сопровождаться большим количеством бюрократических проволочек. Изучите необходимые процессы или документы, необходимые для владения землей. Кроме того, убедитесь, что вы сможете получить визу или вид на жительство в стране ваших новых инвестиций, если вы захотите посетить ее.

5) Обратитесь за профессиональной помощью

При покупке недвижимости в другой стране необходима помощь специалиста. Агенты по недвижимости существуют именно по этой причине. Они хотят помочь вам принять лучшее решение как можно быстрее.

Международные агенты по недвижимости обладают прекрасным пониманием и советами по интересующим вас местам. У них часто есть люди на местах, в которых вы, возможно, думаете инвестировать, которые могут дать вам локальный совет и информацию.

После того, как вы прошли все этапы и были готовы к покупке, вам нужно будет профинансировать новую недвижимость. Вы можете использовать личный кредит, чтобы сделать именно это!

3 простых шага к подаче заявки на получение кредита на покупку зарубежной недвижимости

Если вы рассматриваете возможность подачи заявки на личный кредит для первоначального взноса на недвижимость за границей, просто выполните эти 3 простых шага.

Подать заявку

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

Почему инвестировать в зарубежную недвижимость — отличная идея

Покупка иностранной инвестиционной собственности часто является отличным ходом. Вы собираетесь инвестировать деньги во что-то, что имеет потенциал для роста.

Каждая дополнительная сумма, которую вы тратите на инфраструктуру собственности, также увеличивает ее рыночную стоимость.

Вот несколько причин, почему выгодно инвестировать в зарубежную недвижимость:

Получайте доход за границей

Покупка недвижимости в другой стране — отличный способ диверсифицировать свой инвестиционный портфель. Владение и сдача в аренду недвижимости в другой валюте может помочь снизить уровень риска ваших текущих инвестиций.

Владение и сдача в аренду недвижимости в другой валюте может помочь снизить уровень риска ваших текущих инвестиций.

Преимущества владения недвижимостью за рубежом

Владение недвижимостью за пределами США облегчает получение финансовых услуг за границей. У вас будет более широкий доступ к кредитам в этой стране, поскольку вы владеете чем-то ценным в этой стране. Это также может служить некоторой формой безопасности, когда вы подаете заявку на любую другую форму финансовых услуг.

Выход на пенсию за пределами США

Наличие собственности в другой стране означает, что у вас будет замечательная возможность выйти на пенсию за пределами США. Взяв свои доллары на пенсию в более дешевой стране, вы сможете облегчить свой пенсионный бюджет, поскольку в некоторых странах средняя стоимость жизни ниже, чем в Америке.

Некоторые соображения перед покупкой земли в другой стране

Покупка недвижимости за границей – отличная идея. Но вот несколько вещей, которые вы все же должны рассмотреть, прежде чем совершить покупку недвижимости за границей.

Стоимость жизни

В идеале вы хотите купить недвижимость в стране, где стоимость жизни ниже, чем в США. Изучите стоимость жизни в том районе, который вы рассматриваете. Убедитесь, что стоимость жизни не обременяет вас. Вы хотите выбрать хорошее место для инвестиций.

Законы о собственности

Есть страны со сложными законами о собственности. Убедитесь в том, что вы имеете право владеть землей в стране желаемой инвестиции в недвижимость. Получите право владеть землей в этой стране, прежде чем отдать свое сердце собственности.

Налоговая ответственность

Как и в США, в некоторых странах действуют специальные налоги на недвижимость. Примите во внимание эти расходы, когда вы планируете покупку и содержание вашей новой собственности. Вы не хотите покупать недвижимость только для того, чтобы потерять ее через несколько лет из-за плохого налогового планирования.

Финансирование

Финансирование недвижимости за границей может быть сложной задачей. Получение ипотечного кредита в другой стране означает, что вам потребуется очень большой первоначальный взнос, и вы, вероятно, также будете платить сверхвысокие процентные ставки.

Получение ипотечного кредита в другой стране означает, что вам потребуется очень большой первоначальный взнос, и вы, вероятно, также будете платить сверхвысокие процентные ставки.

Вам также может потребоваться получить новый полис страхования жизни, чтобы ваша новая ипотека была обеспечена на случай, если с вами что-то случится.

Ваша стратегия выхода

Когда вы будете готовы переехать в свой дом за границей, важно иметь хорошую и гибкую стратегию выхода. Вам может потребоваться некоторое время, чтобы привести все свои вещи в порядок, прежде чем вы сможете покинуть США

Оптимизируйте свои планы и дайте себе достаточно времени. Возможно, вы захотите продать различные активы в США, прежде чем переедете в новый дом.

Персональные кредиты

для владельцев виз!

Проверить варианты ссуды

Ссуды на сумму до 35 000 долларов США. Созаемщик не требуется. Отсутствие штрафа за досрочное погашение.

5 лучших стран для покупки зарубежной инвестиционной недвижимости

Как покупатель жилья за границей, есть несколько стран, в которых вы можете извлечь выгоду из инвестиционной недвижимости. В большинстве случаев прибыль поступает от арендной платы — и если среднемесячная арендная плата выше, чем в вашей стране, то вы, как арендодатель, должны иметь возможность извлечь из этого еще большую выгоду.

В большинстве случаев прибыль поступает от арендной платы — и если среднемесячная арендная плата выше, чем в вашей стране, то вы, как арендодатель, должны иметь возможность извлечь из этого еще большую выгоду.

При этом вам также необходимо учитывать налог на доход от аренды и средний доход от аренды. Для целей этого руководства мы рассчитаем наши данные следующим образом:

- Средняя месячная арендная плата за недвижимость/дом площадью 1 292 кв. фута

- Средняя доходность от аренды или сумма, которую владелец может ожидать в качестве дохода от своих инвестиций – до вычета платы за обслуживание, налогов, и другие расходы. Это рассчитывается в процентах

- Ставка налога на прибыль от аренды , при условии, что ежемесячная арендная плата за вашу собственность составляет 1500 долларов США

С учетом сказанного и пояснений, вот лишь несколько стран, в которых вы можете неплохо заработать как владелец зарубежной недвижимости. Все, что вам нужно сделать, это выбрать подходящие кредиты для покупки зарубежной недвижимости и купить хороший дом в хорошо расположенном районе.

Все, что вам нужно сделать, это выбрать подходящие кредиты для покупки зарубежной недвижимости и купить хороший дом в хорошо расположенном районе.

Филиппины

В настоящее время Филиппины стали домом для многих эмигрантов, которые хотят выйти на пенсию за границей и хотят жить в месте с лучшим климатом. Это место подходит для тех, кто устал от хаотичного ритма своей страны и хочет переехать куда-нибудь, где царит более спокойный образ жизни.

Как покупатель зарубежной недвижимости, вы, безусловно, могли бы извлечь выгоду из этого потока людей, ищущих дома. Кроме того, поскольку ежемесячная арендная плата составляет 2422 доллара США, а также доход от аренды в размере 6,12% и эффективный налоговый доход в размере 4,06%, вы, безусловно, можете получить большой доход, просто купив недвижимость здесь.

Объединенные Арабские Эмираты

Благодаря высокому уровню жизни и удобному географическому положению все больше и больше людей переезжают в Объединенные Арабские Эмираты. Стабильность и безопасность очень хорошие, в стране также достаточно хорошая инфраструктура.

Стабильность и безопасность очень хорошие, в стране также достаточно хорошая инфраструктура.

С таким количеством людей, которые ищут здесь арендную плату, было бы стыдно не инвестировать в недвижимость в этой стране. Средняя месячная арендная плата составляет 3070 долларов США при доходности от аренды 5,19%, но, учитывая, что эффективный налог на доход от аренды составляет 5%, это место — мечта арендодателя.

Индонезия

Индонезия — очень красивое место. Благодаря пляжам и удивительному количеству возможностей трудоустройства все больше и больше людей переезжают туда, чтобы начать новую жизнь. Однако, поскольку купить жилье там довольно дорого, все больше и больше людей выбирают аренду.

Это хорошо для инвесторов в зарубежную недвижимость. При средней месячной арендной плате в размере 2486 долларов, эффективном подоходном налоге в размере 20% и доходности от аренды в 8,61% инвестирование в дом в Индонезии весьма удобно.

Канада

Канада — это страна, где все вежливы, зимы прекрасны, а летом прохладно. Все больше и больше людей переезжают в Канаду, привлеченные возможностями, которые она дает, и, учитывая красоту этой страны, мы не можем сказать, что обвиняем их в желании жить там.

Все больше и больше людей переезжают в Канаду, привлеченные возможностями, которые она дает, и, учитывая красоту этой страны, мы не можем сказать, что обвиняем их в желании жить там.

Ежемесячная арендная плата в Канаде составляет 3740 долларов, что очень удобно для вас, если вы снимаете жилье за границей. Кроме того, с доходностью от аренды в 3,98% и эффективным налогом на доход от аренды в размере 25% можно сказать, что большая часть этих денег осядет в ваших карманах.

Турция

Инвестирование в дом в Турции может быть хорошим вариантом для вас, если вы живете в Соединенных Штатах. Так как ежемесячный доход очень хороший, люди в последние годы все чаще искали там работу. Плюс то, что Турция сама по себе очень красивая страна, безусловно, помогает ее делу.

Ежемесячная арендная плата там неплохая, если вы арендодатель — независимо от того, купили ли вы квартиру в США или где-либо еще. При цене около 1128 долларов в месяц вы можете рассчитывать на довольно большое количество преимуществ. Более того, с доходностью от аренды в 3,62% и эффективным налогом на доход от аренды в размере 21,94% вы получите довольно большой доход, просто купив недвижимость в Турции и сдав ее в аренду другим людям.

Более того, с доходностью от аренды в 3,62% и эффективным налогом на доход от аренды в размере 21,94% вы получите довольно большой доход, просто купив недвижимость в Турции и сдав ее в аренду другим людям.

5 советов по покупке земли в другой стране

Теперь, когда мы показали вам, как получить кредит на зарубежную недвижимость, вот несколько последних моментов, которые следует учитывать.

1. Заведите двух новых друзей

Во-первых, наймите местного адвоката, который поможет вам с юридическими вопросами вашей новой инвестиции. Затем, во-вторых, наймите международного агента по недвижимости, который поможет вам с фактической покупкой недвижимости.

2. Покупайте продукт, а не обещание

Убедитесь, что вы не верите чьим-то обещаниям. Вам нужно отделить хитроумную тактику продаж от фактического продукта, который вы покупаете. Вам нужно купить что-то, что улучшит вашу жизнь и богатство. Тщательное исследование недвижимости, которую вы рассматриваете, поможет вам отделить продукт от обещания.

3. Управляйте своими ожиданиями в отношении денежных потоков

Проведите исследование. Осмотрите недвижимость. Это поможет вам предвидеть любые дополнительные расходы или необходимые инвестиции, которые потребуются. Это может включать такие вещи, как сантехника или другие расходы на техническое обслуживание.

4. Познакомьтесь с соседями

Прежде чем покупать недвижимость, важно понять сообщество и район, в котором вы покупаете. Эти факторы оказывают большое влияние на то, будет ли стоимость вашей недвижимости расти ожидаемым образом. Поэтому, если возможно, встретьтесь и поприветствуйте соседей по соседству и задайте им несколько вопросов. У них может быть ценная информация.

5. Соблюдайте действующие законы

Убедитесь, что вы соблюдаете все действующие законы и правила, такие как раскрытие информации FACTA. Вы не хотите никаких неожиданных визитов от ваших нынешних налоговых органов. Соблюдайте законы и налоговые правила как в США, так и в стране, в которой вы покупаете.

Подробнее

- Как получить личный кредит без SSN

- Потребительские кредиты для неграждан и нерезидентов в США

- Купить недвижимость на Филиппинах по визе в США

- TN Visa Loans: Полное руководство

- h5 Visa Loan: что такое виза h5 и как получить кредит на один?

Заключительные мысли о финансировании зарубежной недвижимости

Не упустите возможность инвестировать в недвижимость за границей. Теперь вы знаете, как инвестировать в зарубежную недвижимость и как получить кредит на международную недвижимость. Так что начните воплощать свои мечты в жизнь. Покупайте недвижимость за границей уже сегодня!

Нужен кредит? Получите один за 3 простых шага

Если вы рассматриваете возможность подачи заявки на личный кредит, просто выполните эти 3 простых шага.

Применить

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

О ходулях

Stilt предоставляет кредиты иностранным студентам и работающим специалистам в США (владельцам виз F-1, OPT, H-1B, O-1, L-1, TN) по ставкам ниже, чем у любого другого кредитора. Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Мы применяем целостный подход к страхованию, чтобы определить ваши процентные ставки и убедиться, что вы получите самую низкую возможную ставку.

Узнайте, что другие говорят о нас в Google, Yelp и Facebook, или посетите нас по адресу https://www.stilt.com. Если у вас есть какие-либо вопросы, отправьте нам электронное письмо по адресу [email protected]

.

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

Как финансировать зарубежную недвижимость

Если вы хотите купить недвижимость за границей, скорее всего, вы не сможете получить местную ипотеку для финансирования недвижимости. Даже там, где существует ипотечное кредитование, условия могут быть гораздо менее благоприятными, чем дома. В зависимости от страны вы можете заплатить более высокую процентную ставку и гораздо больший первоначальный взнос — 30%, 40% или даже 50% от стоимости недвижимости. Кроме того, вам может потребоваться оформить полис страхования жизни на сумму ипотечного кредита, указав банк в качестве бенефициара. В зависимости от страны и того, сколько вам лет, это может стать препятствием для сделки, поскольку страховщики в некоторых странах устанавливают верхний возрастной предел для тех, кто может оформить полис страхования жизни.

Даже там, где существует ипотечное кредитование, условия могут быть гораздо менее благоприятными, чем дома. В зависимости от страны вы можете заплатить более высокую процентную ставку и гораздо больший первоначальный взнос — 30%, 40% или даже 50% от стоимости недвижимости. Кроме того, вам может потребоваться оформить полис страхования жизни на сумму ипотечного кредита, указав банк в качестве бенефициара. В зависимости от страны и того, сколько вам лет, это может стать препятствием для сделки, поскольку страховщики в некоторых странах устанавливают верхний возрастной предел для тех, кто может оформить полис страхования жизни.

Поскольку ипотечные кредиты, как правило, недоступны для покупателей из США за границей, а большинство банков США не предоставляют ссуды для покупок за границей, какие есть альтернативы, если вы хотите купить дом в другой стране? Здесь мы рассмотрим три способа финансирования покупки зарубежной недвижимости.

Key Takeaways

- Приобретение недвижимости за границей в качестве дома для отдыха или инвестиционной собственности достижимо и может помочь диверсифицировать более широкий портфель активов.

- Ипотека не всегда доступна для иностранных заемщиков, поэтому лучшим вариантом могут быть наличные или средства с инвестиционных счетов.

- В каждой стране действуют свои правила и законы, применимые к иностранцам, покупающим недвижимость, поэтому обязательно ознакомьтесь с местным законодательством, прежде чем углубляться в подробности.

Наличные

Говорят, наличные решают все, и это, безусловно, может быть правдой при покупке недвижимости за границей. Вы не только сможете быстрее заключить сделку, но и, вероятно, получите лучшую цену за счет скидок или обновлений — или и того, и другого.

Как правило, оплата наличными рекомендуется только в том случае, если рассматриваемая недвижимость уже построена, а не находится на стадии подготовки к строительству. Если вы платите авансом за то, что еще не построено, всегда есть риск, что у разработчика закончатся деньги или возникнет какая-то другая проблема, которая задержит или помешает завершению проекта. В таких ситуациях может быть сложно или, по крайней мере, отнять много времени, чтобы вернуть свои деньги.

В таких ситуациях может быть сложно или, по крайней мере, отнять много времени, чтобы вернуть свои деньги.

Финансирование разработчиков

В зависимости от страны вы можете претендовать на финансирование застройщика, если вы покупаете участок, домашний участок или недвижимость на стадии строительства в застройке. Финансирование застройщика обычно требует небольшого количества документов, и нет возрастных ограничений или требований по страхованию жизни. Еще одним преимуществом является то, что иногда финансирование разработчиков является беспроцентным.

При одном типе финансирования разработчиков вы производите платежи в фиксированные даты, например, 10% при подписании договора купли-продажи, 10% через шесть месяцев, еще 10% через 12 месяцев и остаток по завершении проекта. В отличие от фиксированных дат, в другой схеме вы должны вносить платежи в соответствии с этапами строительства, например, 10% предоплата, 20% после завершения фундамента, 20% после завершения первого этажа и т. д. При другом типе финансирования застройщика вы вносить регулярные платежи каждый месяц. Например, если вы покупаете лот на 50 000 долларов в Коста-Рике, вы можете платить около 1 200 долларов каждый месяц в течение четырех лет, в зависимости от процентной ставки, если применимо.

д. При другом типе финансирования застройщика вы вносить регулярные платежи каждый месяц. Например, если вы покупаете лот на 50 000 долларов в Коста-Рике, вы можете платить около 1 200 долларов каждый месяц в течение четырех лет, в зависимости от процентной ставки, если применимо.

Самоуправляемый IRA

Если вы нацелились на дом за границей и планируете использовать его исключительно в качестве арендной или инвестиционной собственности, вы можете использовать средства от вашего самостоятельного IRA для совершения покупки. IRS не указывает, какие типы инвестиций разрешены в самостоятельных IRA, и указывает только то, что не разрешено, включая предметы коллекционирования (например, произведения искусства, марки и антиквариат), определенные монеты и страхование жизни.

В отличие от традиционных IRA, в которых варианты инвестирования обычно ограничены акциями, облигациями и взаимными фондами, средства самоуправляемых IRA можно инвестировать в более широкий набор активов, включая недвижимость, как дома, так и за границей. Поскольку собственность должна рассматриваться как инвестиция в недвижимость, вы не сможете жить в доме, пока не станете достаточно взрослым, чтобы начать получать выплаты со счета. Вы также не можете использовать его для отпуска, и если вы попытаетесь обойти закон, сдав его в аренду себе, IRS будет не в восторге. Однако в ожидании выхода на пенсию вы можете использовать свои собственные средства IRA для оплаты имущества и любых расходов, связанных с его содержанием.

Поскольку собственность должна рассматриваться как инвестиция в недвижимость, вы не сможете жить в доме, пока не станете достаточно взрослым, чтобы начать получать выплаты со счета. Вы также не можете использовать его для отпуска, и если вы попытаетесь обойти закон, сдав его в аренду себе, IRS будет не в восторге. Однако в ожидании выхода на пенсию вы можете использовать свои собственные средства IRA для оплаты имущества и любых расходов, связанных с его содержанием.

Налоговое законодательство сложное и периодически меняется. Всегда полезно работать с квалифицированным специалистом по налогам и/или юристом по недвижимости, чтобы убедиться, что вы понимаете как риски, так и последствия инвестирования в иностранную недвижимость с помощью вашей самостоятельной IRA.

Правила, законы и дополнительные сборы

Если вы покупаете землю за границей, имейте в виду, что транзакционные издержки могут значительно увеличить общую стоимость недвижимости. Одним из наиболее значительных сборов является комиссия за перевод или гербовый сбор: налог, взимаемый во многих странах, который может добавить более 10% к продажной цене. Вы также можете оплатить услуги адвоката, нотариуса и регистрационные сборы, а также свою долю комиссии агента по недвижимости.

Вы также можете оплатить услуги адвоката, нотариуса и регистрационные сборы, а также свою долю комиссии агента по недвижимости.

Прежде чем покупать какую-либо недвижимость за границей, важно проверить местные законы, чтобы убедиться, что вам даже разрешено покупать недвижимость. Даже если вы можете купить недвижимость в определенной стране, могут быть ограничения на типы недвижимости, которые могут покупать иностранцы. На Филиппинах, например, вы можете купить квартиру в кондоминиуме, если 60% квартир принадлежат филиппинцам. Однако иностранцы, как правило, не могут владеть домом или землей.

Также могут быть правила относительно того, что происходит, если вы хотите продать недвижимость. В Малайзии, например, иностранцы могут покупать недвижимость, но если они когда-либо продают ее, деньги должны храниться на счете в малайзийском банке.

Обратная ипотека

Обратная ипотека может быть хорошим способом для пожилых людей получить доступ к капиталу, вложенному в дом, но правила и положения могут различаться в зависимости от вашего географического положения. С помощью обратной ипотеки домовладелец в возрасте 62 лет и старше, имеющий значительный домовой капитал, может брать кредит под стоимость своего дома и получать средства в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии.

С помощью обратной ипотеки домовладелец в возрасте 62 лет и старше, имеющий значительный домовой капитал, может брать кредит под стоимость своего дома и получать средства в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии.

Например, обратная ипотека доступна как в США, так и в Канаде — с некоторыми небольшими различиями в том, как они работают в этих двух странах. Возрастной предел для обратной ипотеки в Канаде составляет 55 лет, тогда как в США он составляет 62 года. Канада позволяет вам занимать до 55% стоимости вашего дома, тогда как в США максимальная сумма, которую вы можете занять, зависит от возраста самого молодого заемщика. а также процентные ставки. Если вы считаете, что в будущем вам может понадобиться обратная ипотека, ознакомьтесь с местными законами.

Практический результат

При покупке дома за границей крайне важно убедиться, что сделка проводится таким образом, чтобы защитить ваши права собственности. В Соединенных Штатах покупатели жилья получают право собственности на недвижимость; однако это различие не столь четко в каждой стране.

Leave a Reply