Система европейского налога на добавленную стоимость

Система европейского налога на добавленную стоимость

Что такое НДС (VAT)

Как известно, налог на добавленную стоимость или НДС (Value Added Tax, VAT) относится к косвенным налогам, которые включаются в цену товаров и услуг и взимаются с конечных потребителей.

До 1967 года в странах Европы применялось две системы налогообложения потребления, а именно:

- налог с оборота;

- налог на добавленную стоимость.

Налог с оборота или налог с продаж взимается на каждой стадии процесса поставки товаров и услуг перед тем, как достигнуть конечных потребителей. Такой подход приводит к существенному удорожанию товаров и услуг, так как, фактически, налогообложение приобретает каскадный характер, при котором самое большое налоговое бремя ложится на плечи конечных потребителей.

В тоже время VAT облагает исключительно добавленную стоимость, то есть разницу между ценой продажи и ценой покупки на каждой стадии процесса производства и поставки товаров или услуг.

Применение двух различных систем создавало много неудобств и препятствий в торговле между странами западной Европы.

В 1967 году были заложены общие принципы применения налога на добавленную стоимость в странах европейского пространства. Они были направлены на:

- минимизацию рисков искажения конкуренции между государствами;

- избежание обстоятельств, препятствующих свободному перемещению товаров внутри европейских стран;

- создание единого рынка внутри сообщества.

Был пройден эволюционный путь промежуточных директив и, как результат, в 2006 году принята директива 2006/112/ЕС. Она устанавливает единые принципы и порядок налогообложения добавленной стоимости для всего Европейского сообщества, а также регулирует территориальные аспекты применения этого налога.

Территория применения директивы 2006/112/ЕС

Общее заблуждение заключается в том, что если страна входит в состав ЕС, то автоматически попадает под действие директивы 2006/112/ЕС. В действительности, следует учитывать ряд географических аспектов применения данной директивы, которые будут рассмотрены ниже.

В действительности, следует учитывать ряд географических аспектов применения данной директивы, которые будут рассмотрены ниже.

Итак, положения директивы определяют следующие важные понятия.

- «Сообщество» и «территория сообщества» – это территория 28 стран Европейского союза, которые являются частью таможенной территории и территорией применения VAT-директивы.

- «Третьи территории» не являются территориями, на которые распространяется действие VAT-директивы. Эта категория стран разделяется на две подкатегории: а) территории государств ЕС, которые являются частью таможенной территории ЕС, но не применяют VAT-директиву; б) территории государств ЕС, которые не входят в таможенную территорию и не попадают под действие VAT-директивы.

- «Третьи страны» не входят в список государств ЕС.

- «Не третьи страны» не являются частью Европейского сообщества, но являются частью таможенной территории ЕС и применяют VAT согласно законодательства соседних стран.

Эта категория стран вынесена отдельным пунктом. Например, Княжество Монако в целях применения директивы 2006/112/ЕС применяет законодательство Франции.

Эта категория стран вынесена отдельным пунктом. Например, Княжество Монако в целях применения директивы 2006/112/ЕС применяет законодательство Франции.

Отметим интересный факт. Швейцария находится в самом центре Европы, но не является ни частью Таможенного союза, ни членом Европейского союза. Соответственно, при перемещении товаров между странами-членами ЕС и Швейцарией такие операции будут рассматриваться как импорт или экспорт товаров между ЕС и третьей страной.

Итак, определены территориальные границы применения европейского VAT. Разберемся, кто же все-таки платит VAT в ЕС.

Налоговое бремя по VAT ложится на плечи конечных покупателей или потребителей, но ответственность за его администрирование и уплату возложена на продавцов товаров и услуг. Согласно директиве, физические и юридические лица, осуществляющие независимую экономическую деятельность, облагаются налогом независимо от целей и результатов этой деятельности. Использование материальных или нематериальных активов в целях получения дохода на длительной основе также может признаваться экономической деятельностью.

Использование материальных или нематериальных активов в целях получения дохода на длительной основе также может признаваться экономической деятельностью.

Например, если физические лица в свободное время предоставляют услуги такси и используют личный автотранспорт для перевозки пассажиров с целью заработка, то при достижении определенного порогового значения суммы дохода они обязаны зарегистрироваться плательщиками VAT и получить VAT-номер. Пороговое значение дохода определяется согласно внутреннему законодательству их страны.

Общее правило, ответственность за администрирование и уплату VAT возложена на поставщика товаров или услуг. Но возможны ситуации, когда ответственность за перечисление налога государству ложится на покупателя. Такой механизм называется «Reverse Charge».

Например, компания «А» во Франции оказывает консалтинговые услуги компании «B» в Великобритании. И покупатель, и продавец являются плательщиками VAT. Согласно директиве, местом поставки таких услуг будет считаться страна регистрации получателя услуг. Соответственно, английская компания обязана отчитаться по этой операции по ставке своей страны с применением механизма Reverse Charge. Особенности применения Reverse Charge рассмотрим отдельно.

Соответственно, английская компания обязана отчитаться по этой операции по ставке своей страны с применением механизма Reverse Charge. Особенности применения Reverse Charge рассмотрим отдельно.

Зарегистрироваться плательщиком VAT обязаны контрагенты, у которых оборот за 12 месяцев экономической деятельности превышает пороговое значение, установленное законодательством. Каждая страна самостоятельно устанавливает размер порогового значения и сроки, необходимые для регистрации в качестве плательщика VAT. Отдельные пороговые значения могут быть предусмотрены для дистанционных продаж при приобретении товаров и услуг между странами ЕС.

Контрагент имеет право получить VAT-номер, не дожидаясь превышения порогового значения, и осуществить добровольную регистрацию.

Следующий блок вопросов, связанных с системой европейского VAT, будет посвящен налогооблагаемым операциям, которые попадают под действие директивы 2006/12/ЕС, и такому важному понятию как «место поставки».

В системе европейского VAT налогооблагаемыми операциями считаются:

- поставка товаров;

- приобретение товаров или услуг внутри сообщества;

- поставка услуг;

- импорт товаров.

Подробнее рассмотрим каждую из операций.

VAT при поставке товаров

Понятие «поставка товаров» возникает при рассмотрении сделок, связанных с материальным имуществом, при которых происходит переход права собственности на это имущество от одного контрагента к другому, а также сделок, которые приравниваются к поставке товаров.

- Передача товаров на основании договора финансовой аренды или договора купли-продажи товаров, в том числе на условиях отсрочки платежа.

- Передача товаров по договору комиссии, когда комиссионер выступает от своего имени и является частью цепочки поставки этих товаров.

- Использование имущества в личных целях, причем это имущество приобреталось для бизнес-целей и по нему частично или в полной мере был признан налоговый кредит.

- Поставки тепла, электричества и природного газа через распределительные системы так же приравниваются к поставке товаров.

Поставка товаров – широкое понятие. Операции по поставке товаров могут рассматриваться по-разному внутренним законодательством стран ЕС, поэтому остановимся на общих аспектах.

По общему правилу операции по поставке товаров облагаются VAT по месту поставки, но определение места поставки зависит от целого ряда дополнительных условий и факторов.

- Если есть транспортировка или пересылка товара, при этом не важно, кто осуществляет транспортировку или пересылку, покупатель, поставщик или третье лицо, местом поставки таких товаров считается место нахождение товаров в момент начала транспортировки или пересылки.

- Если транспортировка или перемещение товаров не предусмотрены, то местом поставки считается место их нахождения в момент поставки.

- Если поставщику необходимо провести установку или сборку, то местом поставки будет считаться место проведения работ.

Если сборку или установку осуществляет сам покупатель, то местом поставки будет считаться территория поставщика.

Если сборку или установку осуществляет сам покупатель, то местом поставки будет считаться территория поставщика.

Приобретение товаров внутри сообщества

Операции по поставке товаров между странами ЕС принято называть «приобретением». Данное разделение необходимо для отдельного учета торговых операций между странами ЕС, если таможенные границы между странами отсутствуют.

Местом приобретением товаров внутри сообщества считается место, где завершается отправка или транспортировка товаров покупателю.

Рассмотрим следующую ситуацию. Продавец в стране «А» осуществляет поставку товаров покупателю в страну «B». При этом транспортировка этого товара происходит на склад покупателя, который находятся в стране «С». В дальнейшем этот товар может использоваться для продаж конечным потребителям в стране «С». В такой ситуации местом поставки этого товара будет территория страны «С», так как в ней завершается транспортировка. Покупатель должен стать на учет VAT в стране «С», начислить его и отобразить в отчетности вычет на эту же сумму. Фактической уплаты VAT не происходит.

Покупатель должен стать на учет VAT в стране «С», начислить его и отобразить в отчетности вычет на эту же сумму. Фактической уплаты VAT не происходит.

Для того чтобы обосновать применение нулевой ставки при торговых операциях внутри сообщества, необходимо предоставить доказательства вывоза товаров из страны. Как правило, товар должен покинуть территорию страны в течении 90 дней с момента реализации. Если в течении этого срока продавец не сможет подтвердить факт получения товаров покупателем, то ему придется начислить и уплатить VAT по ставке своей страны.

Триангуляционные операции

Частая ситуация при приобретении товаров внутри сообщества, когда покупатель в стране «B» приобретает товары в стране «А» и продает их в страну «С». При этом товары перемещаются из страны «А» в страну «С». Такая операция называется триангуляционной.

Для контрагентов определены следующие обязательные условия:

- все транзакции происходят внутри ЕС;

- наличие трех контрагентов, зарегистрированных плательщиками VAT в трех разных странах;

- транспортировка товаров осуществляется исключительно из страны «A» в страну «С»;

- приобретаемые товары используются для перепродажи.

В международной практике для удобства отчетности по VAT эта сделка оформляется c применением упрощенной процедуры. При этом VAT в цену товара на всех этапах цепи поставки не включается, а посредник в стране «B» указывает в отчетности, что это триангуляционная сделка.

Принцип триангуляции и особенности ее применения будет подробно рассмотрен в отдельном блоке статей, посвященных европейскому VAT.

Импорт и экспорт товаров в ЕС

Импорт товаров на территорию стран ЕС происходит по аналогии с другими странами. Страна пересечения границы ЕС считается местом поставки, там же должен быть уплачен импортный VAT. Если товар до этого находился в одном из таможенных режимов, таких как таможенный склад, зона свободной торговли, временного импорта или внешнего транзита, то местом поставки будет признана страна, в которой они выходят из данных режимов.

Сумма, с которой должен быть уплачен VAT, включает таможенную стоимость товаров, пошлины и налоги, кроме самого VAT. Также в налогооблагаемую сумму может входить стоимость комиссий, упаковки, страхования и транспортировки до пункта назначения в стране-импортере. Скидки и дисконты, предоставляемые поставщиком покупателю, не влияют на налогооблагаемую базу.

Также в налогооблагаемую сумму может входить стоимость комиссий, упаковки, страхования и транспортировки до пункта назначения в стране-импортере. Скидки и дисконты, предоставляемые поставщиком покупателю, не влияют на налогооблагаемую базу.

Сумма импортного налога подлежит вычету, если импортер является плательщиком VAT. Если импортер не является плательщиком VAT, импортный налог все равно придется заплатить. При этом право на налоговый кредит у такого плательщика не возникает, а сумма уплаченного VAT будет включена в цену товаров при их дальнейшей реализации.

Импортный VAT не уплачивается в следующих операциях:

- импорт товаров, необлагаемых VAT в стране-импортере;

- поставка товаров личного потребления, импорт которых не имеет коммерческого характера, а их особенности и перечень регулируется директивами 69/169/ЕЭС, 83/181/ЕЭС, 2006/79/ЕС;

- поставка товаров в режиме реимпорта;

- импорт товаров согласно дипломатическим и консульским соглашениям, а также товаров, освобожденных от уплаты импортных пошлин;

- импорт товаров международными институтами в пределах лимитов, установленных для таких институтов.

Перечень товаров, освобожденных от налогообложения, определяется внутренним законодательством каждой страны. Директива диктует общие принципы применения VAT на территории ЕС. Ответственность за имплементацию этих принципов во внутреннее законодательство и разработку правил, необходимых для их выполнения, возложена на государства ЕС.

Если при экспорте товаров применяется нулевая ставка VAT, то контрагент получает право на возмещение или налоговый вычет. Документы, подтверждающие применение нулевой ставки, оформляются при пересечении границы в пунктах пропуска на территорию Европейского сообщества, их необходимо сохранять.

Поставка услуг

Последний блок информации, касающийся налогооблагаемых операций и определения места поставки, посвящен услугам. Учитывая нематериальную природу услуг, в определенных случаях, тяжело определить, где все-таки должен быть уплачен VAT и кто отвечает за его администрирование.

При поставке услуг действуют базовые и специальные правила определения места поставки налогооблагаемых операций. Также очень важное значение имеет то, является ли получатель услуг плательщиком VAT или нет.

Рассмотрим базовые правила.

Если услуги оказаны плательщику VAT, то услуга облагается налогом по принципу назначения или Destination principle. Соответственно, местом поставки этих услуг будет место регистрации бизнеса покупателя. По принципу назначения облагаются налогом услуги «B2B».

Если услуги оказаны неплательщику VAT, то услуга облагается по принципу происхождения или Origin principle. То есть местом поставки услуг будет считаться место регистрации бизнеса поставщика. По принципу происхождения облагаются налогом услуги «B2C».

Рассмотрим следующую ситуацию. Компания в стране «А» предоставляет услуги по уборке офиса компании в стране «B», которая является плательщиком VAT в своей стране. Местом поставки услуги в данном примере будет считаться страна «B». Соответственно, компания в стране «А» выставит инвойс без VAT, а компания в стране «B» отразит VAT по ставке своей страны посредством механизма Reverse Charge.

Соответственно, компания в стране «А» выставит инвойс без VAT, а компания в стране «B» отразит VAT по ставке своей страны посредством механизма Reverse Charge.

Если услуги по уборке офиса предоставляются физическому лицу в стране «B», то компания в стране «А» выставит инвойс с включенным в него VAT и отчитается по нему в своей стране.

Следующие особые категории услуг подпадают под специальные положения директивы при определении места поставки услуг.

- Услуги, связанные с недвижимым имуществом, в том числе услуги брокеров, агентов, оценщиков, архитекторов и фирм, осуществляющих строительный контроль и надзор, облагаются VAT по месту нахождения недвижимого имущества.

Пример. Агентство недвижимости, зарегистрированное в стране «А», осуществляет брокерские услуги по продаже офиса для компании, зарегистрированной в стране «B». Офис находится в стране «С». Соответственно, местом поставки таких услуг будет считаться страна «С». Компании «А» необходимо получить VAT-номер в стране «С» и уплатить VAT.

Компании «А» необходимо получить VAT-номер в стране «С» и уплатить VAT. - Пассажирские перевозки как B2B, так и B2C облагаются VAT пропорционально расстояниям, пройденным по территории каждой из стран ЕС.

Пример. Пассажир совершает автобусную поездку из Украины по странам Евросоюза. Европейский VAT будет начислен пропорционально пройденному расстоянию по дорогам каждой из стран, кроме Украины, так как Украина не является членом ЕС. - Услуги по транспортировке товаров внутри сообщества облагаются VAT там, где начинается транспортировка.

Пример. Французский перевозчик доставляет товары из Великобритании в Германию. Соответственно, отчитываться по VAT за транспортные услуги нужно в Великобритании. - Культурная, артистическая, спортивная, научная, образовательная, развлекательная деятельность, услуги, связанные с движимым имуществом, например, услуги по разгрузке, погрузке или переносу, а также услуги, связанные с оценкой движимого имущества, облагаются VAT по месту их оказания.

Пример. Компания из Латвии организовывает выставку на территории Португалии. Участниками выставки будут представители из Испании и Италии. Соответственно, счет на оплату стоимости участия будет выставлен с учетом португальского VAT. Компания из Латвии должна получить VAT-номер в Португалии и отчитаться по операции в стране прохождения мероприятия.

При оказании следующих услуг местом поставки признается место регистрации их покупателя для контрагентов за пределами ЕС или для плательщиков VAT в стране ЕС, отличной от страны поставщика:

- передача и уступка авторских прав, патентов, лицензий, торговых марок и аналогичных прав;

- оказание рекламных и консалтинговых услуг;

- банковские, финансовые и страховые сделки, включая перестрахование, за исключением аренды сейфов;

- предоставление персонала;

- аренда движимого имущества, кроме транспортных средств;

- предоставление доступа, транспортировка или передача посредством газораспределительных систем и систем распределения электричества.

При этом нерезиденты ЕС не обязательно должны быть плательщиками VAT, но обязаны предоставлять документы, подтверждающие их статус субъекта хозяйствования. В противном случае, предоставленные услуги будут расценены как оказанные конечному потребителю и VAT будет включен в стоимость услуг.

Отдельно стоит остановиться на процедуре Reverse Charge.

Reverse Charge – это механизм учета VAT по операциям при поставке услуг, когда местом поставки таких услуг является страна получателя.

Для применения этого механизма между контрагентами должны быть соблюдены следующие условия:

- контрагенты должны быть из разных государств;

- место поставки услуг совпадает с местом регистрации получателя услуг в государстве, входящем в состав ЕС;

- получатель услуг должен быть плательщиком VAT.

При соблюдении этих условий поставщик услуг выставляет инвойс без VAT, а обязательство отчитаться по нему переходит к получателю услуг. Получатель на сумму услуги начисляет VAT по ставке своей страны и тут же указывает ее к налоговому вычету. Фактической уплаты налога не происходит, операция отражается исключительно в отчетности по VAT.

Получатель на сумму услуги начисляет VAT по ставке своей страны и тут же указывает ее к налоговому вычету. Фактической уплаты налога не происходит, операция отражается исключительно в отчетности по VAT.

Компания из Украины оказывает консалтинговые услуги компании из Великобритании. Английская компания является плательщиком VAT, место поставки – территория ЕС. Применяя механизм Reverse Charge, английская компания начисляет VAT по своей ставке, ставит сумму к налоговому вычету и отражает операцию только в учете.

С 1 января 2015 года изменилось правило признания места поставки услуг конечным потребителям для таких видов услуг:

- телекоммуникационные услуги;

- услуги телевидения и радиовещания;

- услуги, поставляемые электронным способом.

Особенностью предоставления таких услуг является переход на принцип «по месту назначения», то есть местом поставки таких услуг считается место нахождение получателя услуг. Для упрощения администрирования и отчетности по VAT поставщик услуг не обязан получать VAT-номер в каждой стране, а имеет право зарегистрироваться и учитывать VAT по ставке только одной страны из числа тех, куда он поставляет свои услуги. Такой режим получил название MOSS (Mini-one-stop-shop).

Для упрощения администрирования и отчетности по VAT поставщик услуг не обязан получать VAT-номер в каждой стране, а имеет право зарегистрироваться и учитывать VAT по ставке только одной страны из числа тех, куда он поставляет свои услуги. Такой режим получил название MOSS (Mini-one-stop-shop).

Для поставщиков услуг, бизнес которых учрежден за пределами ЕС, но которые предоставляют услуги внутри ЕС, возможность выбора страны регистрации плательщиком VAT вступит в силу только 1 января 2019 года. До этого времени нерезидент ЕС обязан получить VAT-номер в каждой из стран, куда он осуществляет продажи.

Директива была изменена путем имплементации стандартного определения услуг, предоставляемых электронным способом. Электронные сервисы предоставляются за плату и базируются на следующих критериях:

- услуга отличается от физической поставки товара;

- основана на информационных технологиях;

- предоставляется электронным способом, через Интернет, медный или оптоволоконный кабель, а также по радиоканалу или через спутники;

- поставка полностью автоматизирована, человеческое вмешательство сведено к минимуму.

Электронные услуги (e-services) разделены на 5 категорий.

1. Поставка видео, музыки, игр, лотерей и других азартных игр.

- Загрузки фильмов или трансляций на ПК, ноутбуки и телефоны.

- Онлайн или загрузки игр, в том числе для удаленных игроков.

- Поставка музыки, фильмов, ставок, их трансляции.

- Мелодии, рингтоны, музыкальные произведения.

2. Услуги веб-сайтов.

- Услуги веб-сайтов самопомощи.

- Автоматическое обслуживание и поддержка сайтов.

- Хостинг сайтов.

- Интернет-провайдеры.

- Онлайн-хранилища данных и службы памяти.

- Блокировщики рекламных баннеров.

3. Программные услуги.

- Программные услуги, предоставляемые через Интернет, например, программное обеспечение как услуга «SaaS» посредством загрузки через облачные сервисы.

- Загрузки драйверов для принтеров и прочих периферийных устройств.

- Брандмауэры и другие фильтры для компьютеров.

- Загрузка антивирусного программного обеспечения.

- Бухгалтерия и антивирусные пакеты.

4. Поставка дистанционного обучения.

- Автоматизированное дистанционное обучение.

- Автоматизированные учебные программы через Интернет.

- Учебники, подготовленные студентами в Интернете.

5. Предоставление текста, изображений и баз данных.

- Загрузки дизайн-компонентов и т. д.

- Электронные книги, например, Amazon Kindle.

- Рекламные баннеры в Интернете.

- Подписка на онлайн-блоги, журналы или газеты.

- Членские взносы в онлайн-клубы, журналы или сайты знакомств.

- Интернет-площадки для товаров и услуг, объявления.

- Изображения, скринсейверы и фотографии, загруженные с помощью телефона или ПК.

- Загрузки отчетов, финансово-аналитических, рыночных данных и руководств.

- Обработка данных и расчеты через Интернет или другие электронные сети.

Европейская комиссия также представила некоторые рекомендации относительно того, что не является электронным сервисом. Существенно то, что использование электронной почты для доставки услуги автоматически не квалифицирует услугу как электронную.

Следующие услуги не являются электронными услугами для нового MOSS-режима:

- услуги, предоставляемые предприятиям, зарегистрированным плательщиками VAT в ЕС;

- физические товары, заказанные через Интернет или по электронной почте;

- DVD, CD-ROM, компакт-диски, карты памяти;

- профессиональные советы, предоставляемые по электронной почте или в Интернете;

- разработка обложек или содержимого для электронных книг, брошюр и другой литературы;

- «живое» обучение через Интернет;

- автономные службы передачи данных;

- билеты на «живые» культурные мероприятия, театральные представления, спектакли, шоу, приобретенные через Интернет.

Ставки

Директива ЕС определяет правила применения ставок налога на добавленную стоимость.

Страны-члены ЕС могут самостоятельно определять стандартную ставку VAT на своих территориях, но, согласно директиве, она не может быть меньше 15%. Пониженные ставки применяются к таким категориям товаров и услуг, определенных в приложениях к директиве:

- продукты питания для людей и животных;

- поставка воды;

- медицинское оборудование и фармацевтические препараты;

- услуги перевозки пассажирским транспортом.

Пониженные ставки могут применяться только к категориям товаров и услуг, зафиксированным в данной директиве. Их перечень и характеристики устанавливает государство в рамках своей юрисдикции. Пониженная ставка не может быть менее 5%.

Стандартные ставки VAT в государствах ЕС приведены в таблице.

| Государство ЕС |

Стандартная ставка VAT, %

|

| Австрия |

20

|

| Бельгия |

21

|

| Болгария |

20

|

| Великобритания |

20

|

| Венгрия |

27

|

| Германия |

19

|

| Греция |

24

|

| Дания |

25

|

| Ирландия |

23

|

| Испания |

21

|

| Италия |

22

|

| Кипр |

19

|

| Латвия |

21

|

| Литва |

21

|

| Люксембург |

17

|

| Мальта |

18

|

| Нидерланды |

21

|

| Польша |

23

|

| Португалия |

23

|

| Румыния |

19

|

| Словакия |

20

|

| Словения |

22

|

| Финляндия |

24

|

| Франция |

20

|

| Хорватия |

25

|

| Чехия |

21

|

| Швеция |

25

|

| Эстония |

20

|

В данной статье сделан общий обзор европейской системы налогообложения добавленной стоимости. При структурировании бизнеса и международном налоговом планировании необходимо учитывать размер VAT в конкретной стране, а также особенности применения VAT-директивы в конкретном случае.

При структурировании бизнеса и международном налоговом планировании необходимо учитывать размер VAT в конкретной стране, а также особенности применения VAT-директивы в конкретном случае.

Особенности и важные аспекты применения VAT-директивы будут рассмотрены в следующих материалах, посвященных системе европейского VAT.

Order service

with our specialists

Only letter and space (from 2 till 30 characters)

Enter correct number, ex. +380777777777

Only [email protected] format accepted

Only letter, numbers and spaces (from 2 till 30 characters)

Any questions left?

Sign up for free consultation with our specialist

Your name:Only letter and space (from 2 till 30 characters)

Your phone:Enter correct number, ex. +380777777777

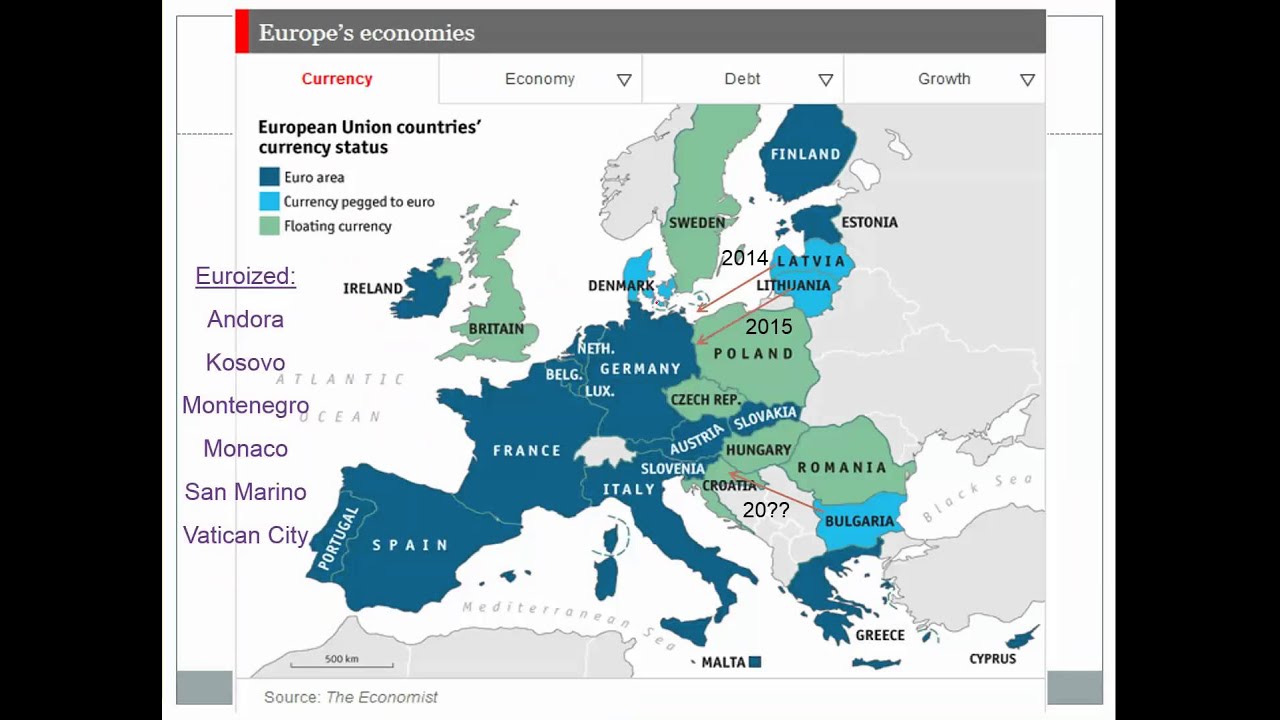

Своя валюта ближе: какие страны ЕС не перешли на евро?

А вы знаете, сколько стран используют евро? И какие страны-участницы ЕС по-прежнему сохранили свои национальные валюты?

Только 19 из 28 стран ЕС используют евро в качестве валюты Фото: exclusives. webjet.co.nz

webjet.co.nz

В этой статье редакция PaySpace Magazine напоминает, какие страны Евросоюза продолжают использовать свои национальные валюты, а какие перешли на евро. Уверены, эта информация будет полезной для вас в том числе при планировании поездок в Европу.

Страны-члены ЕС, не перешедшие на евро

Некоторые из стран Европейского союза не только продолжают использовать в качестве основной денежной единицы свои национальные валюты, но и не планируют переход на евро. Отправляясь в эти страны, туристу будет полезно знать, как выглядят их национальные валюты.

-

Шведська крона

-

Хорватська куна

-

Румунський лей

-

Венгерський форинт

-

Чеська крона

-

Польський злотий

-

Датська крона

-

Болгарський лев

-

Фунт

К таким странам относятся, в первую очередь, Великобритания (валюта — фунт стерлингов), Дания (валюта — датская крона) и Швеция (валюта — шведская крона).

При подписании Договора о Европейском Союзе Великобритания и Дания в специальном протоколе оговорили свое право не переходить к третьему этапу Экономического и валютного союза ЕС, который предусматривает введение единой валюты. В Швеции и Дании прошли референдумы, на которых большинство жителей высказались против принятия евро. А в 2013 году министр финансов Швеции Андерс Борг заявил, что введение евро в Швеции не планируется.

Стоит отметить, что в Дании и Швеции очень высокий уровень безналичных расчетов. Отправляясь в эти страны, туристу лучше захватить с собой банковскую карту. Ею он сможет расплатиться практически везде. Подробнее об этом мы писали в материалах Безналичные платежи в Копенгагене: как путешествовать без кэша и Cashless в Швеции: как провести 7 дней в Стокгольме без наличных.

С 2002 года курс лева, национальной валюты Болгарии, привязан к евро. То есть, он был установлен на определенном уровне и поддерживается в течение всех этих лет. Такая привязка нужна для стабилизации местной валюты, повышения ее надежности и, в некоторых случаях, для последующего перехода страны на евро.

Такая привязка нужна для стабилизации местной валюты, повышения ее надежности и, в некоторых случаях, для последующего перехода страны на евро.

Согласно последним исследованиям, 74 % населения Болгарии категорически высказывается за болгарский лев, и только 9 % поддерживает переход к единой валюте ЕС. Страна также отказалась от установления определенного срока перехода на евро. Однако недавно Президент Болгарии объявил введение евро стратегической задачей.

Одной из крупнейших экономик Восточной Европы является Польша. Эта страна также до сих пор пользуется собственной валютой, носящей название польский злотый. Переход Польши на единую валюту ЕС откладывается, ведь более 70% жителей страны выступают против этой идеи.

По той же причине продолжает использовать национальную валюту (чешскую крону) и Чехия. Несмотря на то, что страна выполняет все Маастрихтские критерии, правительство не планирует конкретных сроков присоединения к еврозоне. В Чехии тоже активно развиваются безналичные расчеты — расплатиться картой можно в общественном транспорте, такси и крупных магазинах. Однако будьте готовы к тому, что уличные продавцы не примут кредитку. Подробную инструкцию о путешествии — читайте в статье Путешествие без наличных: уикенд в Праге с банковской картой.

В Чехии тоже активно развиваются безналичные расчеты — расплатиться картой можно в общественном транспорте, такси и крупных магазинах. Однако будьте готовы к тому, что уличные продавцы не примут кредитку. Подробную инструкцию о путешествии — читайте в статье Путешествие без наличных: уикенд в Праге с банковской картой.

Венгрия (национальная валюта форинт) еще не готова к вступлению в еврозону, по мнению Европейской комиссии. Эта, а таже некоторые другие страны-участницы Европейского Союза, сейчас не выполняет полностью все предписанные критерии, которые необходимы для перехода на евро.

Румыния (национальная валюта румынский лей), в которой очень большая доля еврооптимистов среди населения, должна была перейти на евро 1 января 2019 года. Однако в конце 2018 года правительство сообщило, что переход будет возможен только в 2024. О планах перехода на единую европейскую валюту объявила и Хорватия (официальная валюта хорватская куна).

Страны еврозоны

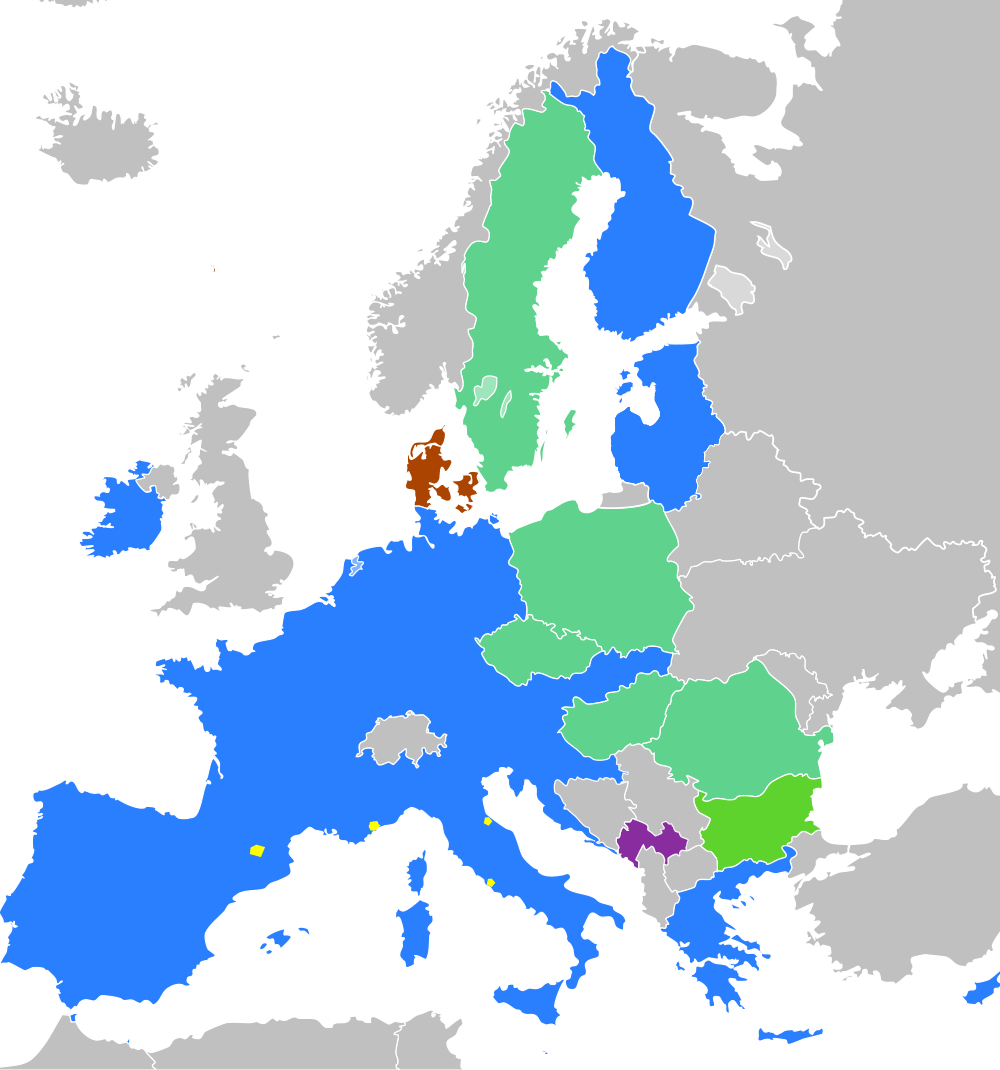

После введения в обращение евро в 1999 году, эта валюта заменила национальные деньги в 19 из 28 стран ЕС.

Страны ЕС, которые используют евро Фото: fd.n

- Австрия — с 1 января 1999, старая валюта австрийский шиллинг;

- Бельгия — с 1 января 1999, старая валюта бельгийский франк;

- Германия — с 1 января 1999, старая валюта немецкая марка;

- Греция — с 1 января 2001 года, старая валюта греческая драхма;

- Ирландия — с 1 января 1999 года, старая валюта ирландский фунт;

- Испания — с 1 января 1999 года, старая валюта испанская песета;

- Италия — с 1 января 1999 года, старая валюта итальянская лира;

- Кипр — с 1 января 2008 года, старая валюта кипрский фунт;

- Латвия — с 1 января 2014 года, старая валюта латвийский лат;

- Литва — с 1 января 2015 года, старая валюта литовский лит;

- Люксембург — с 1 января 1999 года, старая валюта люксембургский франк;

- Мальта — с 1 января 2008 года, старая валюта мальтийская лира;

- Нидерланды — с 1 января 1999 года, старая валюта нидерландский гульден;

- Португалия — с 1 января 1999 года, старая валюта португальский эскудо;

- Словакия — с 1 января 2009 года, старая валюта словацкая крона;

- Словения — с 1 января 2007 года, старая валюта словенский толар;

- Финляндия — с 1 января 1999 года, старая валюта финляндская марка;

- Франция — с 1 января 1999 года, старая валюта французский франк;

- Эстония — с 1 января 2011 года, старая валюта эстонская крона.

Европейские страны, которые используют и не используют евро. Фото: Wikipedia

Евро также является национальной валютой еще девяти государств, семь из которых расположены в Европе. К примеру, Черногория, которая не входит в Евросоюз и не имеет собственной денежной единицы, официально использует евро. А Норвегия и Швейцария, которые также не входят в ЕС, пользуются собственными валютами (крона и франк).

Все страны, входящие в состав Европейского союза, имеют право войти в еврозону. Условием для этого является выполнение критерий конвергенции, установленные Договором о Европейском союзе. Они также известны как Маастрихтские критерии. Совет ЕС принимает решение о соответствии макроэкономических показателей страны критериям конвергенции, после чего это решение утверждает Европейский Совет. Для новых членов Европейского союза вступление в зону евро является естественным шагом на пути к полной интеграции в ЕС.

СПРАВКА PAYSPACE MAGAZINE

Самая невероятная деноминация за всю мировую историю произошла в Венгрии в 1946 году, когда был введен в обращение форинт. После завершения войны инфляцию стало невозможно контролировать, и деньги обесценивались со скоростью 400% в сутки. Тогда в обороте находились пенге, а самой крупной банкнотой был секстиллион. Но даже ее было недостаточно, чтобы справиться с инфляцией. Правительство уже было готово выпустить банкноту номиналом 100 секстиллионов, однако валюта была вовремя заменена на форинты.

После завершения войны инфляцию стало невозможно контролировать, и деньги обесценивались со скоростью 400% в сутки. Тогда в обороте находились пенге, а самой крупной банкнотой был секстиллион. Но даже ее было недостаточно, чтобы справиться с инфляцией. Правительство уже было готово выпустить банкноту номиналом 100 секстиллионов, однако валюта была вовремя заменена на форинты.

ТАКЖЕ ИНТЕРЕСНО: Пластиковые деньги: какие страны печатают банкноты из полимера

Что такое еврозона?

Зона евро состоит из тех государств-членов Европейского Союза, которые приняли евро в качестве своей валюты.

Все государства-члены Европейского союза являются частью Экономического и валютного союза (ЭВС) и координируют свою экономическую политику для поддержки экономических целей ЕС. Однако ряд государств-членов пошли еще дальше, заменив свои национальные валюты единой валютой – евро. Эти государства-члены образуют зону евро.

Когда в 1999 г. впервые был введен евро – в качестве «учетных» денег – в зону евро входили 11 из тогдашних 15 государств-членов ЕС. Греция присоединилась к нам в 2001 году, всего за год до перехода на наличные деньги, за ней последовали Словения в 2007 году, Кипр и Мальта в 2008 году, Словакия в 2009 году, Эстония в 2011 году, Латвия в 2014 году, Литва в 2015 году и Хорватия в 2023 году. Сегодня зона евро насчитывает 20 государств-членов ЕС.

впервые был введен евро – в качестве «учетных» денег – в зону евро входили 11 из тогдашних 15 государств-членов ЕС. Греция присоединилась к нам в 2001 году, всего за год до перехода на наличные деньги, за ней последовали Словения в 2007 году, Кипр и Мальта в 2008 году, Словакия в 2009 году, Эстония в 2011 году, Латвия в 2014 году, Литва в 2015 году и Хорватия в 2023 году. Сегодня зона евро насчитывает 20 государств-членов ЕС.

Из государств-членов, не входящих в зону евро, у Дании есть «отказ» от присоединения, предусмотренный Протоколом, прилагаемым к Договору, хотя она может присоединиться в будущем, если пожелает. Швеция еще не прошла квалификацию для членства в зоне евро.

Остальные государства-члены, не входящие в зону евро, входят в число тех, кто присоединился к Союзу в 2004, 2007 и 2013 годах после введения евро. На момент присоединения они не выполнили необходимых условий для вступления в зону евро, но обязались присоединиться по мере их выполнения — они являются государствами-членами с «отступлением», как, например, Швеция.

Андорра, Монако, Сан-Марино и Ватикан приняли евро в качестве своей национальной валюты на основании конкретных валютных соглашений с ЕС и могут выпускать свои собственные монеты евро в определенных пределах. Однако, поскольку они не являются государствами-членами ЕС, они не входят в зону евро.

Управление еврозоной

С переходом на евро экономики стран еврозоны становятся более интегрированными. Этой экономической интеграцией необходимо правильно управлять, чтобы реализовать все преимущества единой валюты. Таким образом, зона евро также отличается от других частей ЕС своим экономическим управлением, в частности, денежно-кредитной и экономической политикой.

- Денежно-кредитная политика в зоне евро находится в руках независимой Евросистемы, включающей Европейский центральный банк (ЕЦБ), расположенный во Франкфурте, Германия, и национальные центральные банки государств-членов еврозоны. Через свой Совет управляющих ЕЦБ определяет денежно-кредитную политику для всей зоны евро — единый денежно-кредитный орган с единой денежно-кредитной политикой и основной целью поддержания стабильности цен.

- В зоне евро за экономическую политику в значительной степени отвечают государства-члены, но национальные правительства должны координировать свою соответствующую экономическую политику для достижения общих целей стабильности, роста и занятости. Координация достигается с помощью ряда структур и инструментов, центральным из которых является Пакт о стабильности и росте (ПСР). SGP содержит согласованные правила фискальной дисциплины, такие как ограничения государственного дефицита и государственного долга, которые должны соблюдаться всеми государствами-членами ЕС, хотя только страны еврозоны подлежат санкциям – финансовым или иным – в случае невыполнения -согласие.

- Внедрение экономического управления ЕС проводится ежегодно в цикле, известном как Европейский семестр.

Кто уже участвует?

| Австрия | Болгария | Дания |

| Бельгия | Чехия 9 0036 | |

| Хорватия | Венгрия | |

| Кипр | Польша | |

| Эстония | Румыния | |

| Финляндия | Швеция | |

| Франция | ||

| Германия | ||

| Греция | ||

| Ирландия | ||

| Италия | ||

| Латвия | 9 0036 | |

| Литва | ||

| Люксембург | 9003 6 | |

| Мальта | ||

| Нидерланды | ||

| Словакия | ||

| Словения | ||

| Испания |

Зона евро

Введение

Девятнадцать европейских

Государства-члены Союза входят в зону евро или еврозону. Эти страны

Эти страны

использовать евро в качестве национальной валюты. Это:

| Австрия | Германия | Люксембург |

| Бельгия | Греция | Мальта |

| Хорватия | Ирландия | Нидерланды |

| Кипр | Италия | Португалия |

| Эстония | Латвия | Словакия |

| Финляндия | Литва | Словения |

| Франция | Испания |

Андорра, Монако, Сан-Марино и Ватикан также используют евро в качестве

национальной валюте, хотя эти небольшие страны не входят в ЕС или

зона евро.

Евровалюта была физически запущена в 2002 году, но идея

валютный союз государств-членов ЕС был согласован ранее в Договоре

Маастрихта в 1992 году.

Этот документ объясняет, как работает зона евро, роль Европейского центрального

Банк и другие механизмы, которые существуют для защиты валюты.

Экономический и валютный союз

Маастрихтский договор поставил ЕС на путь единой валюты, когда

закрепила экономическую

и валютный союз (ЕВС).

EMU применяется ко всем государствам-членам ЕС, включая страны, которые

не входит в зону евро. Это означает, что денежно-кредитная политика в ЕС

скоординированный. Страны ЕС сами определяют свою экономическую политику и устанавливают

бюджета, но они должны следовать правилам, изложенным в Законе о стабильности и росте.

Пакт.

Денежно-кредитная политика в зоне евро находится в ведении Европейского центрального банка

(ЕЦБ). ЕЦБ независим от ЕС. Для стран за пределами евро

денежно-кредитная политика координируется ЕЦБ через центральные банки

каждого государства-члена.

Европейский центральный банк (ЕЦБ)

Европейский

Центральный банк (ЕЦБ) является центральным банком еврозоны и действует

независимо от ЕС. ЕЦБ выполняет ряд важных функций:

- Он устанавливает процентные ставки для еврозоны

- Управляет валютными резервами еврозоны

- Он наблюдает за центральными банками и платежными системами в зоне евро, чтобы

убедитесь, что они работают правильно и честно - Он разрешает производство банкнот евро в странах еврозоны

- Предотвращает резкое повышение цен

.

ЕЦБ является высшим органом банковского надзора для всех банков в еврозоне.

и несет прямую ответственность за надзор за крупнейшими банковскими группами (117 в

общий). Другие банки находятся под строгим надзором своих национальных центральных банков.

сотрудничество с ЕЦБ.

ЕЦБ и центральные банки стран ЕС составляют

Европейская система центральных банков (ЕСЦБ).

ЕЦБ и центральные банки стран еврозоны составляют

Евросистема.

Чтение

больше о ESCB и Евросистеме на веб-сайте ЕЦБ.

Саммиты евро

Саммиты евро проводятся не реже двух раз в год и включают:

- Глав государств и правительств всех стран еврозоны

- Президент Евросаммита

- Президент Европейской Комиссии

Цель саммитов — определить стратегическое экономическое направление

еврозоны, а также помочь странам еврозоны координировать свою экономическую

политики.

Президент саммитов евро избирается одновременно с

Президент Европейского

Совет. С момента подписания Договора о финансовой стабильности в 2012 г.

Роль саммитов определена законом.

Еврогруппа

Еврогруппа

объединяет министров финансов стран еврозоны. Это

ответственный за:

- Подготовка встреч на высшем уровне в Европе и их последующая деятельность

- Помощь в координации экономической политики государств-членов зоны евро

Еврогруппа обычно собирается каждый месяц. В заседаниях принимают участие также

уполномоченный по экономическим и финансовым вопросам, налогам и таможне, и

президент ЕЦБ.

Европейский механизм стабильности

Европейский механизм стабильности

(ESM) оказывает помощь странам еврозоны, которые

серьезные финансовые проблемы. Он оказывает помощь, если финансовые проблемы

заинтересованная страна угрожает нанести ущерб финансовой стабильности еврозоны

в целом.

Leave a Reply