Налог на прибыль компаний в Китае 2023

- Cisco Systems Inc.: технический анализ 14.06.2023

- NZD/USD: волновой анализ 14.06.2023

- EUR/GBP: анализ индикаторов Ишимоку 14.06.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 14.06.2023

- Доллар делает «ястребиную» паузу. Прогноз на 14.06.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 14.06.2023

- «Австралиец» поймал удачу за хвост.

Прогноз от 13.06.2023

Прогноз от 13.06.2023 - Видеообзор: прогноз по S&P 500, нефти и золоту от 13.06.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 13.06.2023

- Евро устал разочаровываться. Прогноз на 13.06.2023

Прогноз от 13.06.2023

Прогноз от 13.06.2023- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 13.06.2023

- 3M Co.: технический анализ 09.06.2023

- EUR/GBP: анализ индикаторов Ишимоку 09.06.2023

- USD/JPY: волновой анализ 09.

06.2023

06.2023 - XAU/USD: волновой анализ и прогноз на 09.06.23 – 16.06.23

USD/CHF

0.8945

USD/JPY

144.23

AUD/USD

0.6648

GBP/USD

1.2687

EUR/USD

1.0908

USD/CAD

1.3243

- Биржевой портал № 1

- Макроэкономическая статистика

- Ставка корпоративного налога

- Китай

Корпоративный налог в Китае

| Показатель | Значение | Период |

|---|---|---|

| Ставка корпоративного налога | 25 % | 2022 |

- Ставка корпоративного налога

Последние данные по Ставке корпоративного налога в Китае (%)

- График

- История

Какой налог для юридических лиц в Китае?

- Налог на прибыль компаний в Китае остался без изменений и составил 25 % в 2022.

Максимальная ставка достигала 33 %, а минимальная 25 %.

Максимальная ставка достигала 33 %, а минимальная 25 %. - Данные публикует Ежегодно Государственная налоговая администрация.

| 25 | 2022 | 17.10.2022 |

| 25 | 2021 | 09.02.2021 |

| 25 | 2020 | 04.02.2020 |

| 25 | 2019 | 22.01.2019 |

| 25 | 2018 | 12.01.2018 |

| 25 | 2017 | 11. 08.2017 08.2017 |

История по Ставке корпоративного налога по президентам (%)

Ставка корпоративного налога в Китае по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Си Цзиньпин | 14.03.2013 — | 25.0000 | 25.0000 | 25.0000 | 25.0000 | 0.00% |

1

2

3

4

5

6

7

8

9

10

Налоги в Китае

Несмотря на то, что китайская экономика является довольно закрытой, данную юрисдикцию не стоит сбрасывать со счетов, если Вы планируете выходить на международные рынки.

Как правило, российские инвесторы предпочитают регистрацию компании в одной из специальных экономических зон – Шанхайской Зоне Свободной Торговли либо Зоне Свободной Торговли Гуанчжоу. Это позволяет иностранному инвестору снизить затраты на создание и обслуживание компании, а также воспользоваться упрощенной схемой возврата НДС и другими налоговыми преимуществами.

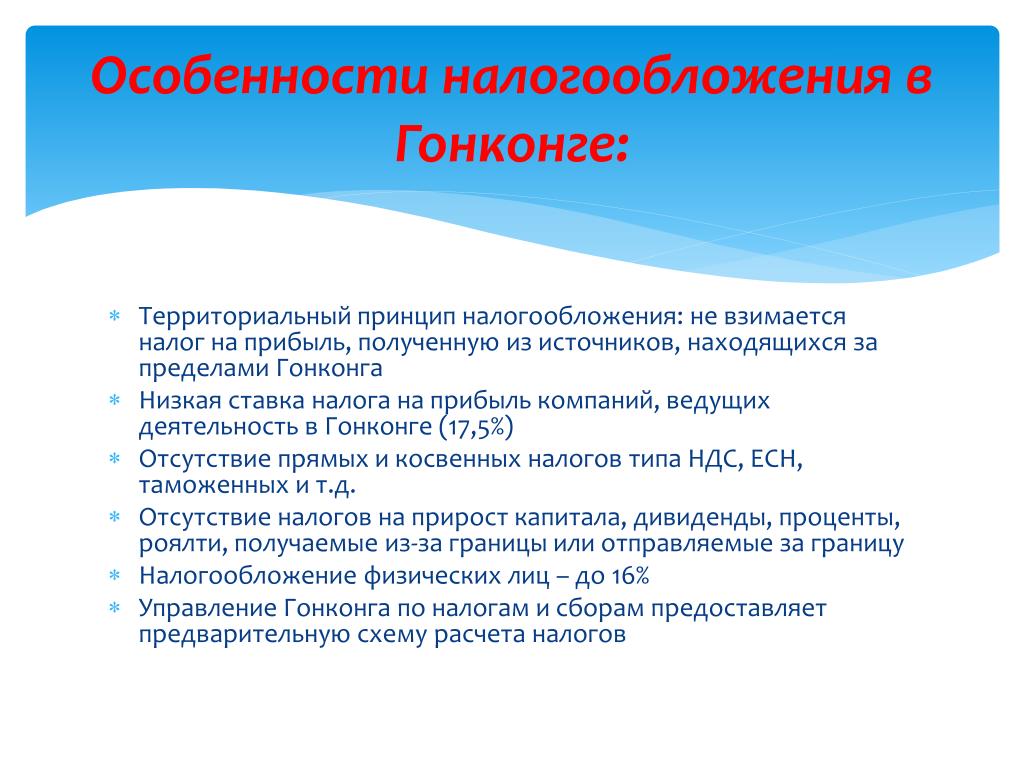

Стоит отметить, что, помимо регистрации бизнеса на территории континентального Китая, стоит обратить внимание и на Специальный Административный Район Гонконг (САР Гонконг). Регистрация компании на территории Гонконга позволяет полностью уйти от налогообложения при условии отсутствия ведения бизнеса на территории Гонконга.

Система налогов в Китае

Китайская налоговая система насчитывает порядка 20 различных видов налогов – таможенные пошлины, НДС, налог на прибыль предприятий, налог на недвижимость, налог на прирост стоимости земли, налог на использование автотранспорта и водных судов, налог на использование природных ресурсов, налог на поддержание городского строительства, налог на занятие сельскохозяйственных земель, налог на прирост капитала и др. Все налоги можно подразделить на три большие группы: центральные налоги, совместные налоги и местные.

Все налоги можно подразделить на три большие группы: центральные налоги, совместные налоги и местные.

Налог на прибыль в Китае

Базовая ставка налога на прибыль составляет 25%, для малого малорентабельного бизнеса – 20%, а для высокотехнологичных компаний – 15%. С 1 января 2019 по 31 декабря 2021 года для малых предприятий действуют специальные налоговые режимы, которые позволяют снизить эффективную ставку налогообложения до 5% и 10% в зависимости от размера годовой прибыли. Каждая компания с иностранным капиталом обязана встать на налоговый учет в течение 30 дней с момента регистрации и вести бухгалтерский учет.

НДС в Китае

Еще одним обязательным налогом является налог на добавленную стоимость. В Китае предусмотрены 3 основные ставки налога – 0%, 9% и 13%. Для малого бизнеса предусмотрена специальная ставка налога в размере 3% — такие компании обязаны уплачивать НДС со всей суммы налогооблагаемого дохода.

Необходимо отметить, что регистрация компании на территории континентального Китая в зонах свободной торговли не избавит Вашу компанию от налогообложения, но существенно снизит налоговую нагрузку и позволит осуществлять экспортную деятельность.

Компания, зарегистрированная в Гонконге и осуществляющая деятельность за его пределами признается офшорной и освобождается от налогообложения. Благоприятные условия для ведения бизнеса привлекают инвесторов со всего мира, что позволило Гонконгу за небольшой промежуток времени превратиться в мировой финансовый центр с развитой банковской системой и высоким уровнем жизни.

Подоходный налог в Китае

Налогообложению подлежат физические лица – граждане КНР, проживающие на территории Китая более 183 дней в году, а также иностранцы, проживающие в Китае более 1 года. При этом, если налоговые резиденты – граждане КНР обязаны уплачивать налоги с общемировых налогов, то иностранные граждане платят налоги только с доходов, полученных от источников в Китае. Однако иностранные граждане, которые проживают на территории КНР более 5 лет, с 6 года обязаны декларировать доходы, полученные из иностранных источников и платить с них налог на территории Китая.

Ставка налога на доходы является прогрессивной и варьируется от 3% до 45%. Помимо удержания налога с доходов от трудовой деятельности, налогоплательщики КНР уплачивают налоги с получения таких пассивных доходов, как роялти, процентный доход, доход от использования имущества – по ставке в размере 20%.

Помимо удержания налога с доходов от трудовой деятельности, налогоплательщики КНР уплачивают налоги с получения таких пассивных доходов, как роялти, процентный доход, доход от использования имущества – по ставке в размере 20%.

Подоходный налог в США и Китае

You are here

- Home / Newsletter

Америка гораздо больше, чем Китай, зависит от индивидуальных налогоплательщиков.

20 мая 2021 г.

Подпишитесь на нашу еженедельную рассылку, чтобы получать ее прямо на почту!

На этой неделе для американцев наступил крайний срок уплаты подоходного налога. В 2019 году 154 миллиона физических лиц и супружеских пар подали налоговые декларации, из них 89 % — в электронном виде. Более двух третей подавших декларации получили налоговые возмещения. Индивидуальный подоходный налог является наиболее важным источником доходов правительства США, на его долю приходится 50% доходов в 2019 году.. Поступления от подоходного налога с физических лиц не так важны для правительства Китая. Относительно немногие (5-8%) китайцы фактически платят подоходный налог. Большинство зарабатывают слишком мало или уклоняются от них, забирая часть своего дохода наличными. У наемных специалистов меньше вариантов. Многие из тех, кто платит налоги, делают это через WeChat или другие приложения. Китайское правительство полагается на другие налоги. В 2018 году налоги на доходы физических лиц составили всего 8% всех налоговых поступлений. Налог на добавленную стоимость в Китае обеспечил 46% налоговых поступлений, а налог на прибыль предприятий составил 21%. В 2019 годув США корпоративный подоходный налог приносил 7% доходов федерального правительства.

Относительно немногие (5-8%) китайцы фактически платят подоходный налог. Большинство зарабатывают слишком мало или уклоняются от них, забирая часть своего дохода наличными. У наемных специалистов меньше вариантов. Многие из тех, кто платит налоги, делают это через WeChat или другие приложения. Китайское правительство полагается на другие налоги. В 2018 году налоги на доходы физических лиц составили всего 8% всех налоговых поступлений. Налог на добавленную стоимость в Китае обеспечил 46% налоговых поступлений, а налог на прибыль предприятий составил 21%. В 2019 годув США корпоративный подоходный налог приносил 7% доходов федерального правительства.

В 2018 году Китай повысил налоговые пороги, увеличил доступные отчисления, а также попытался бороться с уклонением от уплаты налогов. Фан Бинбин, крупнейшая теле- и кинозвезда Китая, была «разоблачена» телеведущим как уклоняющаяся от уплаты налогов. Как и другие, Фань извлекала выгоду из так называемых контрактов инь-ян, по которым она платила налоги, а по которым не платила. Она исчезла из поля зрения общественности и, по слухам, была арестована. Сообщается, что она заплатила более 100 миллионов долларов США в виде налогов и штрафов. Фан принес публичные извинения, написав: «Без доброй политики партии и государства, без любви народа не было бы Фань Бинбин». Она играет одну из главных ролей в грядущем шпионском триллере 9.0016 355 .

Она исчезла из поля зрения общественности и, по слухам, была арестована. Сообщается, что она заплатила более 100 миллионов долларов США в виде налогов и штрафов. Фан принес публичные извинения, написав: «Без доброй политики партии и государства, без любви народа не было бы Фань Бинбин». Она играет одну из главных ролей в грядущем шпионском триллере 9.0016 355 .

Налоговые пороги и налоговые ставки в США и Китае представлены ниже. Чтобы претендовать на возмещение налогов и получить кредит на заработанный доход, в Америке больше работников с низким доходом подают налоговые декларации, чем в Китае. В 2015 году 44% из тех, кто подал заявку, имели скорректированный валовой доход ниже 30 000 долларов США. Оба облагают налогом высокооплачиваемых по более высоким ставкам, но облагают налогом доход от инвестиций и прирост капитала по относительно низким ставкам (15-20% для большинства в США, 20% в Китае). В США налоги на заработную плату ложатся тяжелее на работников с более низкими доходами (и приносят 36% федеральных доходов). В Китае опасения по поводу неадекватных пенсий и медицинского страхования заставляют бедных китайцев пытаться позаботиться о себе за счет сбережений. Нижняя пятая часть китайских домохозяйств откладывает 20% своего располагаемого дохода.

В Китае опасения по поводу неадекватных пенсий и медицинского страхования заставляют бедных китайцев пытаться позаботиться о себе за счет сбережений. Нижняя пятая часть китайских домохозяйств откладывает 20% своего располагаемого дохода.

Китай публично выступил за искоренение крайней бедности, но, как и в США, неравенство в доходах и богатстве огромно. В США администрация Байдена настаивает на отмене некоторых налоговых льгот, которые коснулись самых высокооплачиваемых и корпораций в результате налоговой реформы 2017 года. Поскольку большинство людей в Китае их не платят и поскольку они приносят относительно небольшую долю государственных доходов, подоходный налог не является тем символом, который используется в США

Экономика

Информационный бюллетень

Избранные статьи

Видео: Суйшен Чжао о внешней политике Китая «Дракон ревет назад»

19 мая 2023 г.

Чжао предлагает краткий обзор внешней политики Китая с 1949 года, а затем дает провокационную оценку ее сегодня.

Подробнее

Торговый представитель США Кэтрин Тай: Открытость, инклюзивность и справедливость необходимы дома и являются принципами в отношениях с Китаем

15 мая 2023 г.

Устойчивость, инклюзивность и коммуникация в центре ее комментариев

Подробнее

События

Рев дракона возвращается – Мао, Дэн и Си Цзиньпин и развитие отношений Китая с миром – Чжао Суйшэн 赵穗生, Университет Денвера

Четверг, 4 мая 2023 г. – 16:00

Присоединяйтесь к нам за книгой поговорите с Суйшен Чжао о том, как Мао Цзэдун, Дэн Сяопин и Си Цзиньпин разработали и реализовали радикально разные подходы к отношениям Китая с другими странами.

Детали события

Индивидуальный подоходный налог для иностранцев в Китае

5 мин.

В этой серии из двух статей мы хотели бы поделиться некоторой информацией по теме, которой мы ежедневно занимаемся в нашей консультационной работе: подоходный налог с физических лиц. Это затрагивает каждого эмигранта, живущего и работающего в Китае, на очень личном уровне.

Это затрагивает каждого эмигранта, живущего и работающего в Китае, на очень личном уровне.

СРОК ПОДАЧИ ДЕКЛАРАЦИИ IIT: 31 МАРТА 2016 ГОДА

Наша цель — предоставить вам подробную информацию о действующих законах о подоходном налоге с физических лиц (IIT) в Китае. Самое главное, мы хотим указать на несколько советов, как избежать дорогостоящего налогообложения. В первой части будет представлена информация об ответственности Expat IIT. Вторая часть относится к взаимосвязи между налоговой нагрузкой на экспатов и продолжительностью их пребывания в Китае.

ОСНОВНЫЕ ФАКТОРЫ ОТВЕТСТВЕННОСТИ ИНН

Существует несколько ключевых факторов для понимания того, когда иностранцы, работающие в Китае, будут обязаны платить НДН в Китае. Если и сколько нужно платить IIT, зависит от:

- Сколько зарабатывает эмигрант

- Как долго он/она остается в Китае

- Кто платит его/ее доход

- Какую должность он/она занимает его страна пребывания

УРОВЕНЬ ДОХОДА

Прежде всего, необходимо уточнить, какие части заработной платы, получаемой эмигрантом, китайские власти считают доходом, подлежащим налогообложению. Это включает в себя базовую заработную плату, поощрительные компенсации, такие как комиссионные и бонусы, денежные пособия и взносы в зарубежную схему страхования.

Это включает в себя базовую заработную плату, поощрительные компенсации, такие как комиссионные и бонусы, денежные пособия и взносы в зарубежную схему страхования.

Ставка налога, взимаемая с этого налогооблагаемого дохода, зависит от его накопленной суммы. В Китае действует прогрессивная система налогообложения, в которой ставка налога на доходы фрилансеров изменяется по трем уровням от 20% до 40%, а ставка налога для постоянных сотрудников — по семи уровням от 3% до 45%. Предоставляется налоговое освобождение в размере 4800 юаней в месяц для экспатов и 3500 юаней в месяц для местных жителей. Кроме того, для каждого отдельного класса налогообложения существует сумма быстрого вычета, которая будет освобождена дополнительно.

Быстрая формула для расчета бремени ИПН:

[(валовой ежемесячный налогооблагаемый доход – 4800) * налоговая ставка] – быстрый вычет

| класс | Валовой ежемесячный налогооблагаемый доход (юаней) | Ставка налога (%) | Быстрый вычет |

| 1 | ≤ 1,500 | 3 | 0 |

| 2 | > 1,500 ≤ 4,500 | 10 | 105 |

| 3 | > 4,500 ≤ 9,000 | 20 | 555 | 4 | > 9. 000 ≤ 35.000 000 ≤ 35.000 | 25 | 1005 |

| 5 | > 35.000 ≤ 55 .000 | 30 | 2755 |

| 6 | > 55.000 ≤ 80.000 | 35 | 5505 90 114 |

| 7 | > 80.000 | 45 | 13505 |

ПРОДОЛЖИТЕЛЬНОСТЬ ПРЕБЫВАНИЯ И ИСТОЧНИК ОПЛАТЫ

Кроме того, необходимо определить, какая часть мирового дохода, который эмигрант может получить за различные задания из различных источников, считается облагаемой налогом в Китае. Таким образом, вторым важным фактором в определении ответственности иностранца по ИПН является продолжительность его/ее пребывания в Китае. Соответствующие пороги ответственности по НДП составляют 1 день, 90 (соответственно 183) дней, 1 год и 5 лет. Третий фактор – источник оплаты доходов экспатов. Объединив эти три фактора, мы можем оценить, какую часть своего мирового дохода иностранный работник должен платить в Китае.

Налогообложение дохода, полученного в Китае

Если китайская компания платит экспатрианту за его командировку в Китае, т. е. его доход несет китайское юридическое лицо, то он / она будет обязан платить НДН с первого дня и далее. . Напротив, если доход из источника в Китае несет компания за пределами Китая — зарубежная организация, — тогда он / она не будет обязан платить IIT в Китае, если он / она не находится в Китае более 90 дней. При наличии налогового соглашения между Китаем и страной проживания иностранного работника этот порог обычно увеличивается до 183 дней.

е. его доход несет китайское юридическое лицо, то он / она будет обязан платить НДН с первого дня и далее. . Напротив, если доход из источника в Китае несет компания за пределами Китая — зарубежная организация, — тогда он / она не будет обязан платить IIT в Китае, если он / она не находится в Китае более 90 дней. При наличии налогового соглашения между Китаем и страной проживания иностранного работника этот порог обычно увеличивается до 183 дней.

Кроме того, эмигранту, возможно, придется платить IIT в Китае не только со своего дохода, полученного от деятельности в Китае, но, возможно, также с дополнительного дохода, полученного за пределами Китая. Опять же, ответственность IIT в отношении дохода во всем мире зависит от продолжительности пребывания и источника оплаты этого дохода.

Доход за пределами Китая

Если доход, полученный за пределами Китая, несет китайское юридическое лицо, а эмигрант находится в Китае более одного года, он также должен будет платить НДФЛ с этого дохода. Если он пробудет в Китае менее года, ему не придется платить НДН с дохода, полученного за пределами Китая.

Если он пробудет в Китае менее года, ему не придется платить НДН с дохода, полученного за пределами Китая.

Однако есть одно исключение. В некоторых случаях эмигрант занимает двойную высшую руководящую должность в Китае и другой стране. Оплату его работы за пределами Китая взяла на себя китайская организация. В этом случае ему придется платить НДФЛ с доходов, полученных за пределами Китая, с первого дня.

Налогообложение мирового дохода

В последнем и наиболее интенсивном налогообложении случае возникает обязательство по уплате китайского ИПН с мирового дохода. Этот случай получил название «Правило пяти лет». Это применимо, когда эмигрант постоянно находится в Китае в течение периода более пяти лет. В этом случае эмигрант является налоговым резидентом Китая более пяти лет. Тогда все доходы, полученные из-за рубежа и принадлежащие зарубежным организациям, также подпадут под действие китайского режима IIT.

В следующей таблице представлен обзор обсуждаемых сценариев.

Leave a Reply