Китайская экономика восстанавливается медленно: почему так происходит

После того, как Китай отменил ковидные ограничения в начале года, экономике страны прогнозировали быстрый восстановительный рост. Однако на деле промышленное производство, розничные продажи растут намного медленнее прогнозов, как и другие ключевые макроэкономические показатели. В чем причина и что это значит для рынков?

Что случилось

С конца прошлого года власти Китая начали постепенно смягчать антиковидные ограничения — после почти трех лет строгих карантинных мер в крупных городах торговые центры и предприятия стали возобновлять работу, в стране отменили обязательный карантин для прибывающих из-за рубежа и так далее.

На фоне «постковидного открытия» экономике Китая прогнозировали быстрый восстановительный рост. В начале января Barclays повысил прогноз по росту ВВП Китая в 2023 году до 5,3%, что на 1,5 п. п. больше прошлогоднего прогноза, а Goldman Sachs — до 6% с 5,2% ранее. Как отмечал стратег JPMorgan по глобальным рынкам Чаопин Чжу, главными бенефициарами от снятия ограничений должны были стать сектора услуг и потребительских товаров.

В начале января Barclays повысил прогноз по росту ВВП Китая в 2023 году до 5,3%, что на 1,5 п. п. больше прошлогоднего прогноза, а Goldman Sachs — до 6% с 5,2% ранее. Как отмечал стратег JPMorgan по глобальным рынкам Чаопин Чжу, главными бенефициарами от снятия ограничений должны были стать сектора услуг и потребительских товаров.

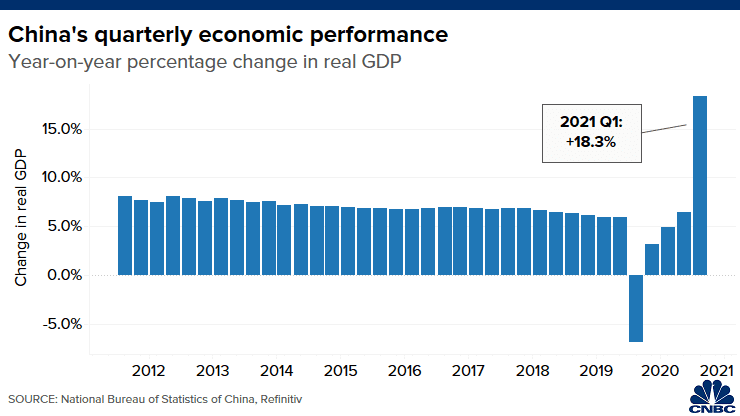

По итогам I квартала этого года экономика Китая выросла на 4,5%, что оказалось выше консенсуса прогнозов опрошенных Reuters аналитиков в 4%. Однако в том же 2022 году, во время действия мер по сдерживанию распространения вируса COVID-19, по итогам I квартала ВВП Китая вырос на 4,8%. Экономисты обращают внимание на слабый рост промышленного производства: в годовом выражении по итогам апреля оно выросло на 5,6% — почти вдвое меньше, чем того ожидал рынок. Слабые результаты и в розничных продажах. В январе и феврале они росли на 3,5% год к году (год назад — 6,7%). Весной рост показателя, на первый взгляд, резко ускорился (до 18,4% в апреле), однако объясняется это исключительно эффектом низкой базы в весенние месяцы год назад.

Вырос до 20,4% уровень безработицы среди молодежи, что стало рекордом за всю современную историю Китая. Существенно хуже ожиданий оказался и рост инвестиций по итогам апреля. После выхода апрельских данных Barclays снизил свой прогноз по росту ВВП Китая в 2023 году с 5,6% до 5,3%, а японская финансовая корпорация Nomura — с 5,9% до 5,5%.

Юань также пока не отражает признаков быстрого восстановления экономики Китая. С пиков в январе, когда было объявлено о снятии ключевых ограничительных мер, китайская валюта потеряла по отношению к доллару почти 5%. «Мы прогнозировали, что «открытие» Китая и последующее оживление активности поможет укрепить юань. Однако этого не произошло», — констатирует ведущий макростратег по Азии в гонконгском отделении Societe Generale Кийонг Сонг.

Восстановление Китая в целом выдохлось, пишет Bloomberg. «Оптимизм роста с начала года явно уступил место реализму или просто разочарованию», — соглашается глава глобального макроэкономического отдела ING Карстен Бжески.

«Оптимизм роста с начала года явно уступил место реализму или просто разочарованию», — соглашается глава глобального макроэкономического отдела ING Карстен Бжески.

Материал по теме

Почему Китай не оправдал ожиданий

Китайская экономика восстанавливается медленнее ожиданий в первую очередь из-за слабого внутреннего спроса — китайские граждане пока не готовы тратить большие суммы и ограничиваются краткосрочными расходами, считает аналитик Freedom Finance Global Роман Лукьянчиков. «Несмотря на то, что за три года карантинных ограничений депозиты местного населения в банках выросли с ¥81 трлн до ¥130 трлн, взрывного восстановления потребления не происходит. За время пандемии потребитель привык копить и отвык активно тратить», — соглашается управляющий директор «Газпромбанк Private Banking» Егор Сусин. Он также предполагает, что низкое потребление в Китае может быть связано с низким уровнем инфляции. По итогам апреля потребительская инфляция в КНР в годовом выражении выросла на 2,1%. К примеру, в США по итогам апреля инфляция выросла на 4,9%, а в еврозоне — на 7%.

По итогам апреля потребительская инфляция в КНР в годовом выражении выросла на 2,1%. К примеру, в США по итогам апреля инфляция выросла на 4,9%, а в еврозоне — на 7%.

Неамбициозная цель правительства Китая по росту ВВП страны в этом году на 5% снижает веру инвесторов в быстрое восстановление экономики, пишет The Economist. «Рост китайской экономики застопорился отчасти из-за неспособности властей повысить доверие потребителей и бизнес-инвесторов к рынку. И по мере того, как ключевые показатели в Китае ухудшаются, растут риски еще большего снижения доверия со стороны рынка», — считает управляющий директор и главный экономист по Китаю Nomura Тинг Лу.

подпишитесь на нас в Telegram

Значительным риском для китайской экономики все еще остается сектор недвижимости. Он является очень важной частью экономики Китая — на его долю приходится почти 30% ВВП. По итогам 2022 года инвестиции в недвижимость Китая упали на 10% в годовом исчислении, это стало первым снижением показателя с 1999 года. Продажи недвижимости по итогам прошлого года сократились на 24,3% в годовом выражении — максимальное падение с момента публикации данных в 1992 году. Развитию кризиса недвижимости в Китае способствовали пандемия коронавируса и ограничительные меры для девелоперов со стороны местного правительства.

Продажи недвижимости по итогам прошлого года сократились на 24,3% в годовом выражении — максимальное падение с момента публикации данных в 1992 году. Развитию кризиса недвижимости в Китае способствовали пандемия коронавируса и ограничительные меры для девелоперов со стороны местного правительства.

Одновременно со снятием значительной части пандемийных ограничений китайские власти в начале года пообещали простимулировать рынок недвижимости для стабилизации экономического роста. Однако лучше пока не стало. Согласно данным Bloomberg, инвестиции в недвижимость в Китае в апреле сократились на 16,2% в сравнении с годом ранее, как и снизилось количество построенных домов. «Стимулов от властей недостаточно, чтобы положить конец кризису в сфере недвижимости в Китае. Чтобы изменить ситуацию, от правительства потребуются дополнительные меры поддержки», — сказал заместитель директора Азиатско-Тихоокеанского департамента МВФ Томас Хелблинг.

Негативное влияние на восстановление китайской экономики оказывает геополитическая напряженность. После отмены ковидных мер объемы китайского экспорта в страны Запада все еще небольшие из-за геополитического давления со стороны США, считает руководитель отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов. «Поставки в США со стороны КНР поступательно сокращаются, их значение оказалось по итогам марта на треть меньше, чем год назад», — указывает он.

Материал по теме

Что это значит

Слабые экономические результаты Китая негативно отражаются на конъюнктуре металлов, где Китай сейчас является ключевым покупателем, считает Локтюхов из ПСБ. Стоимость тонны меди и никеля — на минимальных уровнях с осени 2022-го. «По итогам апреля в Китае также снизился импорт нефти (минус 1,4% год к году), что заставляет трейдеров усомниться в устойчивости спроса со стороны Китая на этот продукт в дальнейшем», — продолжает эксперт. Стоимость нефти марки Brent в 2023-м снижается — с начала года баррель подешевел почти на 13%, до $76,5 за баррель. Как отмечает Bloomberg, спад произошел в том числе и из-за медленного восстановления китайской экономики.

Стоимость нефти марки Brent в 2023-м снижается — с начала года баррель подешевел почти на 13%, до $76,5 за баррель. Как отмечает Bloomberg, спад произошел в том числе и из-за медленного восстановления китайской экономики.

«Китай активно скупал сырье в I квартале 2023 года, однако замедление экономической активности в апреле создало переизбыток отдельных ресурсов в КНР — в случае, если тренд на медленный рост сохранится, цены на ресурсы могут остаться на низком уровне», — прогнозирует Лукьянчиков. Он считает, что наибольшее влияние от замедления китайской экономики почувствуют на себе ближайшие соседи, которые обслуживают китайский спрос: Южная Корея, Тайвань, Юго-Восточная Азия и Австралия. Экспорт Южной Кореи в Китай сокращается уже 11-й месяц подряд: по итогам марта 2023 года он снизился на 34% в годовом выражении.

На фоне проблем с восстановлением экономики китайский ЦБ может перейти к ее стимулированию через снижение ставки и наращивание денежного предложения для активизации кредитования, указывает старший экономист инвестиционного банка «Синара» Сергей Коныгин. «Из-за относительно низкой инфляции у финансовых властей Китая есть пространство по значительному стимулированию экономики», — согласен Сусин из «Газпромбанк Private Banking».

«Из-за относительно низкой инфляции у финансовых властей Китая есть пространство по значительному стимулированию экономики», — согласен Сусин из «Газпромбанк Private Banking».

Даже более медленное восстановление Китая сможет поддержать мировую экономику в целом, однако здесь все будет зависеть от длительности и степени торможения экономик США и Европы, считает Локтюхов из ПСБ. «В случае реализации негативного сценария китайская экономика может пойти за глобальными тенденциями и вновь перейти к замедленному росту», — предполагает он.

Китай установил целевой показатель ВВП на уровне около 5% на 2023 год

6 марта, Минск /Корр. БЕЛТА/. Китай установил целевой показатель роста ВВП на уровне около 5% на 2023 год, так как Поднебесная приступила к быстрому восстановлению экономики после победы над коронавирусной инфекцией. Об этом сообщает агентство Синьхуа.

Данный целевой показатель роста ВВП означает, что КНР будет по-прежнему оставаться одной из самых быстрорастущих крупных экономик мира, поскольку ожидается дальнейшее замедление мировой экономики в этом году и аналитики отмечают, что в США и ЕС есть риски рецессии, пишет Global Times.

Экономика Китая находится на стадии устойчивого восстановления, в стране наблюдается заметное повышение потребительского спроса, оптимизация рыночного распределения, увеличение промышленного производства и улучшение деловых ожиданий, сказал премьер Госсовета КНР Ли Кэцян.

Шевцов рассказал, когда стоит ожидать стабилизации ситуации на планете

О восстановлении свидетельствуют оживление на дорогах, переполненные кинотеатры и рестораны, а также рост числа потребителей в онлайн- и офлайн-магазинах. Согласно последним официальным данным, деловая активность в производственном секторе Китая вернулась к самому высокому уровню за последние более чем 10 лет, восстановился рост зарубежных инвестиций, превысил ожидания объем выдаваемых банками новых кредитов.

Важно «делать упор на поддержание стабильности роста, занятости и цен» в этом году, сказал Ли Кэцян в докладе о работе правительства.

Согласно докладу, в этом году Китай намерен создать около 12 млн рабочих мест в городах и поселках городского типа и удержать уровень безработицы на уровне приблизительно 5,5%. Что касается других годовых экономических показателей, то страна поставила цель сохранить рост индекса потребительских цен на уровне примерно 3%. Для расширения внутреннего спроса Китай будет рассматривать восстановление и расширение потребления как приоритетное направление работы и предпринимать различные меры, направленные на увеличение доходов городского и сельского населения.

Что касается других годовых экономических показателей, то страна поставила цель сохранить рост индекса потребительских цен на уровне примерно 3%. Для расширения внутреннего спроса Китай будет рассматривать восстановление и расширение потребления как приоритетное направление работы и предпринимать различные меры, направленные на увеличение доходов городского и сельского населения.

Также Китай поставил перед собой цель сократить удельную энергоемкость ВВП примерно на 2% в этом году.

Перед лицом непрерывно возникающих вызовов, таких как рост торгового протекционизма, серьезные последствия эпидемии COVID-19 и т.д., Китай избавлялся от чрезмерной зависимости от инвестиций, отдавая приоритет поддержке субъектов рынка в преодолении трудностей на пути их развития.

В первые два месяца 2023 года экономика Китая работала намного лучше, чем ожидалось, в самых разных областях, от туризма и развлечений до производства. Глобальные финансовые институты и инвестиционные банки, основываясь на быстром восстановлении, улучшили свои прогнозы по поводу темпов роста экономики Китая в 2023 году. В конце января МВФ повысил свой прогноз по росту китайской экономики в 2023 году до 5,2% (в предыдущем прогнозе МВФ указывался рост в 4,4%). Главный научный сотрудник Китайского центра международных экономических обменов Чжан Яньшэн заявил Global Times, что экономика Китая может превысить целевой показатель в 5% в этом году и что МВФ, вероятно, еще больше повысит прогнозы экономического роста Китая.

В конце января МВФ повысил свой прогноз по росту китайской экономики в 2023 году до 5,2% (в предыдущем прогнозе МВФ указывался рост в 4,4%). Главный научный сотрудник Китайского центра международных экономических обменов Чжан Яньшэн заявил Global Times, что экономика Китая может превысить целевой показатель в 5% в этом году и что МВФ, вероятно, еще больше повысит прогнозы экономического роста Китая.

Ранее в Пекине открылись ежегодные сессии Всекитайского собрания народных представителей и Народного политического консультативного совета Китая, которые стали первыми после 20-го съезда КПК в октябре 2022 года. Это привлекло внимание всего мира, который следит за новыми политическими шагами в развитии КНР. Быстрое восстановление страны после эпидемии коронавируса дает надежду на более широкий экономический рост во всем мире, что придает еще большую значимость этому событию.-0-

Краткий обзор экономики, политики и роста ВВП Китая

Сводка по экономике, политике и росту ВВП Китая — The Economist Intelligence Unit

Поиск

Поиск

- Мой EIU

- Страна

- Китай

Коротко

Восстановление экономики Китая после открытия экономики не оправдало ожиданий. Несмотря на прогноз EIU о блестящем годовом росте на уровне 6,1% в 2023 году, эти показатели частично отражают низкую базу для сравнения, а импульс, измеряемый в квартальном выражении, смещается в сторону более низкой передачи. Источники стресса связаны с избыточными мощностями в производственном секторе по сравнению со слабым спросом; довольно эфемерное восстановление на рынке жилья; сокращение доли заемных средств в секторе домашних хозяйств; сдержанный рост доходов и повышенная безработица среди молодежи; и напряженность в местных государственных финансах. Китай уже повторно вступил в цикл снижения ставок, но нынешний подход к политике может быть все еще слишком консервативным, чтобы вдохнуть энергию в экономику. На внешнеполитическом фронте Китай активизирует дипломатическое взаимодействие и оживит свои зарубежные инвестиции, чтобы противостоять влиянию США. Китайское вторжение на Тайвань в 2023–2027 годах выходит за рамки нашего прогноза, учитывая вероятность вмешательства Запада и разрушительные экономические последствия такого шага, но риск возрастет к концу 2020-х годов.

Несмотря на прогноз EIU о блестящем годовом росте на уровне 6,1% в 2023 году, эти показатели частично отражают низкую базу для сравнения, а импульс, измеряемый в квартальном выражении, смещается в сторону более низкой передачи. Источники стресса связаны с избыточными мощностями в производственном секторе по сравнению со слабым спросом; довольно эфемерное восстановление на рынке жилья; сокращение доли заемных средств в секторе домашних хозяйств; сдержанный рост доходов и повышенная безработица среди молодежи; и напряженность в местных государственных финансах. Китай уже повторно вступил в цикл снижения ставок, но нынешний подход к политике может быть все еще слишком консервативным, чтобы вдохнуть энергию в экономику. На внешнеполитическом фронте Китай активизирует дипломатическое взаимодействие и оживит свои зарубежные инвестиции, чтобы противостоять влиянию США. Китайское вторжение на Тайвань в 2023–2027 годах выходит за рамки нашего прогноза, учитывая вероятность вмешательства Запада и разрушительные экономические последствия такого шага, но риск возрастет к концу 2020-х годов.

Подробнее: Как китайские лидеры отреагируют на преждевременное замедление роста?

Подробнее: На графиках: растущее расхождение рынков в Китае

Подробнее: На графиках: кризис занятости молодежи в Китае

Избранный анализ

Эконом | 7 июля 2023 г.

Эта корректировка отражает затянувшиеся последствия пандемии и затянувшийся процесс нормализации.

Подробнее

Эконом | 6 июля 2023 г.

Слабые перспективы трудоустройства и растущая финансовая нестабильность продолжают снижать расходы домохозяйств в Китае.

Подробнее

Эконом | 28 июня 2023 г.

Диверсификация цепочки поставок будет стимулировать приток ПИИ в Азию в 2020-х годах, главным образом из-за геополитических опасений.

Подробнее

Увидеть все

Экономический рост

| (%, если не указано иное) | |||

| 2022 | 2023 | 2024 | |

|---|---|---|---|

| ВВП США | 2. 1 1 | 1,0 | 1,0 |

| ВВП ОЭСР | 2,8 | 1,0 | 1,5 |

| Мировой ВВП | 3.1 | 2,2 | 2,5 |

| Мировая торговля | 3,9 | 2,2 | 3,2 |

| Источник: The Economist Intelligence Unit | |||

Расходы на ВВП

(% реального изменения)

= 2023

= 2024

Личное потребление

Государственное потребление

Валовые инвестиции в основной капитал

Экспорт товаров и услуг

Импорт товаров и услуг

Источник: The Economist Intelligence Unit

Происхождение ВВП

(% реального изменения)

= 2023

= 2024

Сельское хозяйство

Промышленность

Услуги

Источник: The Economist Intelligence Unit

Подъем Китая подходит для каждой модели разработки

70-летие Китайской Народной Республики — это полезное время, чтобы поразмыслить над уроками развития, извлеченными из ее замечательного подъема из бедной страны в страну с уровнем дохода выше среднего. Успех ускользнул от многих других стран, в том числе от тех, которые всего несколько десятилетий назад казались более подходящими для того, чтобы сделать то, что сделал Китай. Это привело к ожесточенным спорам о том, существует ли особая китайская модель, отличная от ортодоксальности развития. Образец и резюме дискуссий см. в этой книге, в этой статье и в этом комментарии. На самом деле, как я подчеркиваю в этом блоге, Китай довольно хорошо соответствует ортодоксии развития. Поступая так, я продолжаю ход мыслей, который впервые выдвинул, будучи аспирантом более 25 лет назад в рамках проекта, сравнивающего опыт реформ в Китае с опытом реформ в Восточной Европе.

Успех ускользнул от многих других стран, в том числе от тех, которые всего несколько десятилетий назад казались более подходящими для того, чтобы сделать то, что сделал Китай. Это привело к ожесточенным спорам о том, существует ли особая китайская модель, отличная от ортодоксальности развития. Образец и резюме дискуссий см. в этой книге, в этой статье и в этом комментарии. На самом деле, как я подчеркиваю в этом блоге, Китай довольно хорошо соответствует ортодоксии развития. Поступая так, я продолжаю ход мыслей, который впервые выдвинул, будучи аспирантом более 25 лет назад в рамках проекта, сравнивающего опыт реформ в Китае с опытом реформ в Восточной Европе.

Чтобы подчеркнуть это, я сосредоточусь на четырех основных теориях развития. Это не исчерпывающий список, но он представляет наиболее важные идеи о динамике экономического роста.

Модели Харрода-Домара, Солоу-Свана, Льюиса и Лукаса-Ромера

Первая, от Роя Ф. Харрода и Евси Домара, утверждает, что темпы роста страны зависят от производительности капитала и уровня инвестиций , которая, в свою очередь, во многом определяется нормой внутренних сбережений. Ожидается, что на ранних стадиях развития производительность капитала будет высокой, поскольку существуют огромные неудовлетворенные потребности в инвестициях, и, таким образом, ограничивающим фактором является наличие сбережений для финансирования инвестиций. Развитие Китая наглядно это подтверждает. Высокие внутренние сбережения и высокая производительность капитала способствовали быстрому росту Китая после 1978. Однако в последнее время производительность капитала начала снижаться, а вместе с ней и темпы роста Китая (рис. 1). Только рост, основанный на инвестициях, уже невозможен.

Ожидается, что на ранних стадиях развития производительность капитала будет высокой, поскольку существуют огромные неудовлетворенные потребности в инвестициях, и, таким образом, ограничивающим фактором является наличие сбережений для финансирования инвестиций. Развитие Китая наглядно это подтверждает. Высокие внутренние сбережения и высокая производительность капитала способствовали быстрому росту Китая после 1978. Однако в последнее время производительность капитала начала снижаться, а вместе с ней и темпы роста Китая (рис. 1). Только рост, основанный на инвестициях, уже невозможен.

Вторая теория — это модель роста Роберта Солоу и Тревора Суона, которая вводит труд (или в его расширенной форме — человеческий капитал) в качестве вклада в совокупный производственный процесс. Было показано, что инвестиции в человеческий капитал составляют около двух третей различий в доходах на душу населения между странами. Опять же, Китай вполне подходит под эту модель. Его запас человеческого капитала в начале процесса реформ в 1978 уже был высоким, что помогло Китаю подняться, когда основные искажения эпохи Мао были устранены. В первом исследовании Всемирного банка по китайской экономике, опубликованном в 1983 г., отмечалось: «Несмотря на медленный рост среднего уровня потребления, самым выдающимся достижением Китая стало то, что группы с низкими доходами стали намного лучше с точки зрения основных потребностей, чем их коллеги в большинстве стран мира. другие бедные страны».

В первом исследовании Всемирного банка по китайской экономике, опубликованном в 1983 г., отмечалось: «Несмотря на медленный рост среднего уровня потребления, самым выдающимся достижением Китая стало то, что группы с низкими доходами стали намного лучше с точки зрения основных потребностей, чем их коллеги в большинстве стран мира. другие бедные страны».

За последнее десятилетие Китай удвоил ставку на стратегию роста, основанную на государственных инвестициях, в то время как инвестиции в человеческий капитал отставали, особенно в прибрежных и сельских районах (рис. 2). Результатом стало снижение отдачи от физических инвестиций, как и предсказывала модель Солоу. Кроме того, рабочая сила Китая, которая примерно до 2010 года росла намного быстрее, чем общая численность населения, с тех пор стабилизировалась и, как ожидается, начнет сокращаться в следующем десятилетии. Для поддержания роста Китаю вскоре может потребоваться переориентировать государственные расходы с физических инвестиций на человеческий капитал.

Третья теория — это модель роста, предложенная сэром Артуром Льюисом. Рост обусловлен перераспределением рабочей силы из низкопроизводительного сельского хозяйства в высокопроизводительную промышленность. Опыт Китая дает достаточно доказательств в поддержку теории Льюиса. Когда в 1978 году он начал свою провозглашенную реформу, три четверти рабочей силы проживало в сельской местности. В настоящее время этот показатель упал ниже 40 процентов, и избыточная рабочая сила в сельском хозяйстве может полностью исчезнуть к середине 2020-х годов. Это, возможно, главное различие между Китаем и Восточной Европой в начале процесса реформ и одна из ключевых причин различных траекторий выпуска в переходный период. Как и в остальной части Восточной Азии, индустриализация Китая была ориентирована на экспорт, используя международную торговлю для доступа к технологиям и другим ресурсам, а глобальную конкуренцию использовали в качестве критерия для отечественного предпринимательства. Поскольку возможности для дальнейшего перераспределения рабочей силы сократились, темпы роста Китая замедлились, как и в других быстрорастущих экономиках Восточной Азии.

Поскольку возможности для дальнейшего перераспределения рабочей силы сократились, темпы роста Китая замедлились, как и в других быстрорастущих экономиках Восточной Азии.

Последняя рассматриваемая здесь теория — это теория эндогенного роста, возникшая в 1980-х годах в работах Роберта Лукаса и Пола Ромера. Это не отдельная теория, а скорее целая литература, посвященная детерминантам технического прогресса или общей факторной производительности, которая становится все более важной по мере взросления экономики. Среди факторов, определяющих инновации и технический прогресс, есть структурные, такие как преимущества агломерации в крупных городских центрах, и институциональные факторы, такие как роль конкуренции в стимулировании инноваций. Китай тоже хорошо подходит под эти модели. Быстрое развитие его прибрежных городов породило идеи и предпринимательство. Конкуренция на мировом рынке стимулировала внутреннюю модернизацию, в то время как конкуренция между провинциями и быстрый рост отечественного частного бизнеса усиливали конкурентное давление внутри страны.

Однако сейчас Китай, похоже, отбросил в сторону выводы теории эндогенного роста. Инвестиционное стремление к развитию внутренних и второстепенных городов часто избегало агломерационной экономики, которая лишь недавно была заново открыта с концепцией городских кластеров. Роль конкуренции как движущей силы инноваций была заменена инновационными двигателями под руководством государства. В то время как в Китае есть несколько компаний мирового уровня, когда речь идет об инновациях, распространение технологий более ограничено, а общая факторная производительность упала более чем вдвое за последнее десятилетие.

Знакомая траектория, специальные институты

Таким образом, успех Китая и замедление роста в последнее время предоставляют достаточные доказательства в поддержку традиционных теорий развития. Этот аргумент не отрицает важность политики или конкретных институциональных инноваций Китая. Простое сравнение достижений Китая до и после реформ и открытости 40 лет назад ясно иллюстрирует этот момент. Китайские политики нашли способы справиться с несовершенством рынка и правительства, которые могли ослабить естественные силы развития. Примеры включают двойную систему ценообразования, впервые опробованную в сельском хозяйстве, или гибридную модель собственности поселковых и сельских предприятий, которая эффективно справлялась с рисками для частных инвестиций в отсутствие гарантированных прав собственности.

Китайские политики нашли способы справиться с несовершенством рынка и правительства, которые могли ослабить естественные силы развития. Примеры включают двойную систему ценообразования, впервые опробованную в сельском хозяйстве, или гибридную модель собственности поселковых и сельских предприятий, которая эффективно справлялась с рисками для частных инвестиций в отсутствие гарантированных прав собственности.

Несмотря на эти институциональные особенности, траектория роста Китая очень похожа на восточноазиатские экономики «тигра». Как страна с уровнем дохода выше среднего (UMIC), Китай в настоящее время сталкивается со многими из тех же проблем, с которыми эти страны сталкивались ранее в своей истории, такими как снижение роста производительности по мере того, как силы структурных изменений иссякают, и быстрое старение рабочая сила. Эти события подпитывают опасения по поводу ловушки среднего дохода. Более того, некоторые специфические институциональные решения Китая, такие как значительно более высокая роль государственных предприятий, особенно в сфере финансов и услуг, или сильно децентрализованная и конкурентная система межправительственных отношений, могут больше препятствовать росту, чем способствовать его продвижению вперед.

Leave a Reply