Сравнение налоговых систем России и Германии — Налоги в мире

Налоговая система Германии, как федеративного государства, показательна, прежде всего, тем, что при правильном сочетании всех ее элементов удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан. Налоговая система Германии состоит из трех уровней: федерации, земли и общины (местный бюджет). Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета. Так, подоходный налог с физических лиц распределяется следующим образом: 42,5% поступлений направляются в федеральный бюджет, 42,5% — в бюджет соответствующей земли и 15% — в местный бюджет. Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения этого налога могут быть самыми различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

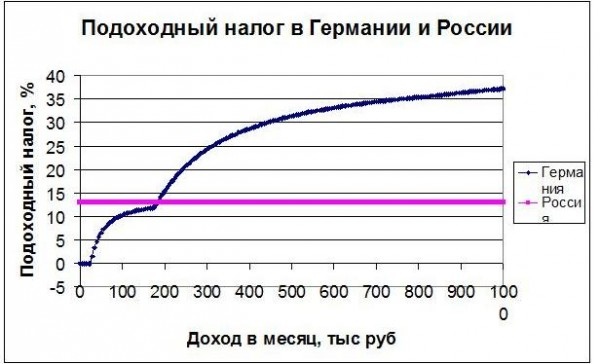

При расчете подоходного налога в Германии шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

- зона 1 (нулевая зона): доход в этой зоне не облагается налогом.

- зона 2 (линейная): начальная ставка налога составляет 14 % и увеличивается линейно до 24 %.

- зона 3 (линейная): ставка налога в данной зоне растёт с 24 % до 42 %.

- зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %.

- зона 5 (фиксированная): ставка налога в этой зоне постоянна и равна 45 %.

Налогообложение налогового резидента Германии является достаточно жестким. Налогообложению налогом на доход подлежит всемирный доход лица, передаваемое имущество по наследству и в порядке дарения подлежит обложению налогом на наследование и дарение (ставка до 50%). Доход, полученный от контролируемой резидентом Германии иностранной компании также подлежит налогообложению. Отметим также, что передача активов резидентом в зарубежный фонд (траст), а также получение от фонда (траста), облагается налогом на дарение. Таким образом, проводя анализ российского и немецкого налогообложения физических лиц, можно сделать следующие выводы:

Отметим также, что передача активов резидентом в зарубежный фонд (траст), а также получение от фонда (траста), облагается налогом на дарение. Таким образом, проводя анализ российского и немецкого налогообложения физических лиц, можно сделать следующие выводы:

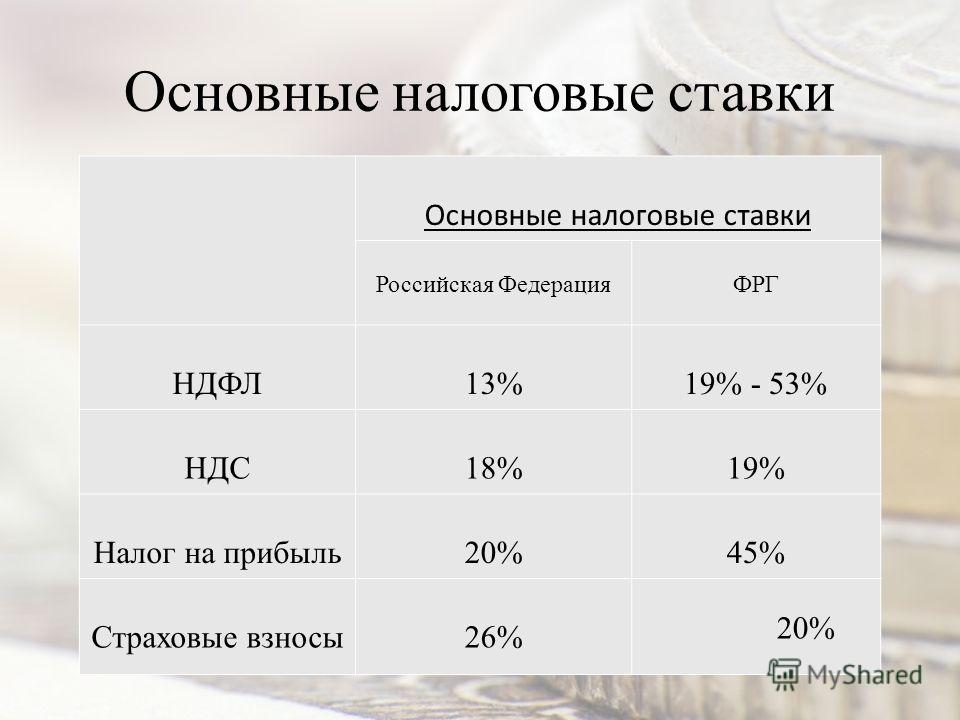

1. российская ставка НДФЛ в 3,5 раза меньше ставки немецкого налога, прогрессивность при этом отсутствует;

2. помимо подоходного налога в обложении физических лиц в Германии также действуют церковный налог, взнос солидарности, муниципальный налог на коммерческий доход и налог на доход от капитала (под обложение, которым подпадают дивиденды и прибыль от реализации инвестиционных активов, по ставке 25%). В России подобные налоги отсутствуют;

3. налог с имущества, переходящего в порядке наследования или дарения в России отменен с 01.01.2006 г., ставки по данному налогу варьировались в пределах от 3% до 40%. В Германии же данный налог действует с 1974 года по настоящее время, ставки достигают 50%;

4. в России статус резидента или нерезидента определяется подсчетом числа проведенных в стране дней, а в Германии повлечь за собой приобретение статуса налогового резидента могут следующие обстоятельства: покупка жилья или постоянное пребывание в Германии (длительные промежутки времени). Причем, в некоторых случаях физическое лицо, потеряв статус резидента Германии, может сохранять обязанности по уплате не только подоходного налога, но и различных услуг.

в России статус резидента или нерезидента определяется подсчетом числа проведенных в стране дней, а в Германии повлечь за собой приобретение статуса налогового резидента могут следующие обстоятельства: покупка жилья или постоянное пребывание в Германии (длительные промежутки времени). Причем, в некоторых случаях физическое лицо, потеряв статус резидента Германии, может сохранять обязанности по уплате не только подоходного налога, но и различных услуг.

Обложение юридических лиц приносит немецкому бюджету до 15% и состоит из следующих налогов:

— налог на прибыль корпораций, ставка от 36% до 50%;

— промысловый налог для определенных видов деятельности, налогооблагаемой базой у которого выступают прибыль и стоимость основных средств, ставки – 5% для прибыли и 0,2% для основных средств;

— взносы на социальное страхование, ставка 43% — 46%.

В России отсутствует распределение налогов одновременно по трем бюджетам, большинство налогов распределяются между двумя бюджетными уровнями (см. табл. 1). И чаще всего, между федеральным и региональным. В местные бюджеты зачисляются налоги третьего уровня, такие как: ЕСХН, ЕНВД, налог на имущество физических лиц, земельный налог и 15% от поступлений НДФЛ, а также часть государственной пошлины. НДС – налог с ярко выраженным фискальным эффектом для РФ, доля которого в консолидированном бюджете колеблется в пределах 20%, а в федеральном достигает 30%, зачисляется только в федеральный бюджет. Данный факт свидетельствует о немалой зависимости российского бюджета от указанного налога. Также с 2006 года сильно выросли показатели доли доходов от ВЭД – с 1,9% в консолидированном бюджете и 2,9% в федеральном в 2002 году до 21,2% и 38,6% соответственно в 2012 году. В связи с проведенным анализом, можно утверждать, что позиция в отношении фискальной и регулирующей функций НДФЛ в России на сегодняшний день не достаточно четко проявлена. Так, доля совокупных доходов рассматриваемого налога в консолидированном бюджете РФ за период с 2002 по 2014 гг.

табл. 1). И чаще всего, между федеральным и региональным. В местные бюджеты зачисляются налоги третьего уровня, такие как: ЕСХН, ЕНВД, налог на имущество физических лиц, земельный налог и 15% от поступлений НДФЛ, а также часть государственной пошлины. НДС – налог с ярко выраженным фискальным эффектом для РФ, доля которого в консолидированном бюджете колеблется в пределах 20%, а в федеральном достигает 30%, зачисляется только в федеральный бюджет. Данный факт свидетельствует о немалой зависимости российского бюджета от указанного налога. Также с 2006 года сильно выросли показатели доли доходов от ВЭД – с 1,9% в консолидированном бюджете и 2,9% в федеральном в 2002 году до 21,2% и 38,6% соответственно в 2012 году. В связи с проведенным анализом, можно утверждать, что позиция в отношении фискальной и регулирующей функций НДФЛ в России на сегодняшний день не достаточно четко проявлена. Так, доля совокупных доходов рассматриваемого налога в консолидированном бюджете РФ за период с 2002 по 2014 гг. составляет порядка 10%. Бюджетное распределение НДФЛ происходит следующим образом – НДФЛ, уплачиваемый российскими гражданами зачисляется в региональный и местный бюджеты, а НДФЛ, уплачиваемый иностранными гражданами – в федеральный и региональный бюджеты. Но, в соответствии с данными Федеральной службы государственной статистики России, федеральная компонента в наполняемости бюджета отсутствует. Таким образом, в Российской Федерации в отличие от Германии отсутствует трехуровневое бюджетное распределение налогов, НДС выполняет только лишь фискальную функцию, не неся никакой регулирующей нагрузки, доля НДФЛ в консолидированном бюджете слишком мала, чтобы говорить о фискальном, либо регулирующем значении данного налога. Также, необходимо отметить, патологическую зависимость федерального бюджета от доходов по внешнеэкономической деятельности, значения которых доходят до 39%.

составляет порядка 10%. Бюджетное распределение НДФЛ происходит следующим образом – НДФЛ, уплачиваемый российскими гражданами зачисляется в региональный и местный бюджеты, а НДФЛ, уплачиваемый иностранными гражданами – в федеральный и региональный бюджеты. Но, в соответствии с данными Федеральной службы государственной статистики России, федеральная компонента в наполняемости бюджета отсутствует. Таким образом, в Российской Федерации в отличие от Германии отсутствует трехуровневое бюджетное распределение налогов, НДС выполняет только лишь фискальную функцию, не неся никакой регулирующей нагрузки, доля НДФЛ в консолидированном бюджете слишком мала, чтобы говорить о фискальном, либо регулирующем значении данного налога. Также, необходимо отметить, патологическую зависимость федерального бюджета от доходов по внешнеэкономической деятельности, значения которых доходят до 39%.

Соотношение распределения налогов между уровнями бюджетов в РФ

Наименование налога | Ставка налога | Уровень бюджета РФ | ||

Федеральный | Региональный | Местный | ||

НДС | 0%; 10%; 18% | 100% | — | — |

| Акцизы | С 2013 г. | от 28% до 100% | от 40% до 100% | — |

| НДФЛ | 9%; 13%; 30%; 35% | — | 85% | 15% |

| НДФЛ, уплачиваемый иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основании патента | то же | 50% | 50% | — |

| Налог на прибыль организаций | 20% | 10% | 90% | — |

| НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) | Ставки твердые (см. | 40% | 60% | — |

| НДПИ в виде углеводородного сырья (газ горючий природный) | то же | 100% | — | — |

| НДПИ в виде углеводородного сырья (за исключением газа горючего природного) | то же | 100% | — | — |

| НДПИ на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ | то же | 100% | — | — |

| ЕСН | 6% | — | — | 100% |

| Водный налог | Ставки твердые (см. | 100% | — | — |

| Сборы за пользование объектами водных биологических ресурсов | Ставки твердые (см. ст. 333.3 НК РФ) | 20% | 80% | — |

| Сборы за пользование объектами животного мира | то же | — | 100% | — |

| Государственная пошлина | Ставки твердые (см. ст. 333.19 – 333.34 НК РФ) | — | 100% | — |

Государственная пошлина (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов РФ и местные бюджеты и указанной в статьях 56, 61, 61. 1 и 61.2 Бюджетного Кодекса РФ) 1 и 61.2 Бюджетного Кодекса РФ) | то же | 100% | — | — |

| Государственная пошлина за совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов | то же | — | — | 100% |

| Налог на игорный бизнес | Ставки твердые (см. ст. 369 НК РФ) | — | 100% | — |

| Налог на имущество организаций | 2,2% | — | 100% | — |

| Транспортный налог | Ставки твердые (см. | — | 100% | — |

| Земельный налог | 0,3%; 15% | — | — | 100% |

| Налог на имущество физических лиц | 0,1%; 0,3%; 2% | — | — | 100% |

| УСН | 6%; 15% | — | 100% | — |

| ЕНВД | 15% | — | — | 100% |

ставки твердые

ставки твердые ст. 342 НК РФ)

ст. 342 НК РФ) ст. 333.12 НК РФ)

ст. 333.12 НК РФ) ст. 361 НК РФ)

ст. 361 НК РФ)Необходимо отметить, что Германия одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли, как, например, Бавария, Вюртемберг, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония. По мнению автора, необходимо дать высокую оценку указанному факту, свидетельствующему о поддержке депрессивных регионов, способствующему выравниванию экономической ситуации по стране, в общем. Подобный положительный опыт горизонтального выравнивания бюджетных доходов, по нашему мнению, возможно апробировать на территории Российской Федерации.

Высокодоходные земли, как, например, Бавария, Вюртемберг, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония. По мнению автора, необходимо дать высокую оценку указанному факту, свидетельствующему о поддержке депрессивных регионов, способствующему выравниванию экономической ситуации по стране, в общем. Подобный положительный опыт горизонтального выравнивания бюджетных доходов, по нашему мнению, возможно апробировать на территории Российской Федерации.

В Германии укоренились важнейшие принципы построения системы налогообложения:

1. Налоги по возможности минимальны, как и затраты на их взимание.

2. Налоги не должны препятствовать конкуренции, сохраняя одинаковые условия для всех участников рынка.

3. Налоги соответствуют структурной политике.

4. Налоги нацелены на более справедливое распределение доходов.

5. Система строится на уважении к частной жизни и собственности человека.

6. Налоговая система исключает двойное налогообложение.

7. Величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

На наш взгляд, целесообразно использовать опыт развития и формирования немецких принципов налогообложения в преломлении к российской действительности, с учетом существующих национальных особенностей. Но, некоторые утверждения, приведенные здесь, на основании проведенного анализа, можно оспорить. Так, например, заявление, что «налоги в Германии по возможности минимальны» не выдерживает критики, так как средняя ставка подоходного налога равна 32%, а помимо данного налога резиденты в Германии, как мы знаем, уплачивают множество других налогов и платежей. То есть, совокупный процент обложения физического лица в Германии достигает в среднем 50%. Но, что касается затрат на их взимание, то необходимо отметить следующее. Инспекция по налогам в Германии – структурная часть министерства финансов. В каждой земле существует своя собственная налоговая инспекция, причем штат её весьма немногочисленный: в среднем на одного инспектора приходится до полутысячи налогоплательщиков. В Берлине, например, работает не более 10 тысяч налоговых инспекторов.

В каждой земле существует своя собственная налоговая инспекция, причем штат её весьма немногочисленный: в среднем на одного инспектора приходится до полутысячи налогоплательщиков. В Берлине, например, работает не более 10 тысяч налоговых инспекторов.

Следующий принцип выражается через систему налоговых санкций за недобросовестную ценовую конкуренцию (ценовой сговор), что является весьма важным условием при формировании конкурентного равенства для предприятий, функционирующих на территории Германии. В России подобная практика применения налоговых санкций отсутствует. Расследованиями ценовых сговоров занимается Федеральная антимонопольная служба России с использованием штрафных санкций.

Рассматривая проблему двойного налогообложения, можно сказать, что в России она выражается в следующем. Налогооблагаемая база по внутреннему НДС по подакцизным товарам включает в себя сумму акциза, а по импортному, еще и таможенную пошлину. Также, искажение в российском законодательстве понятия добавленная стоимость, влечет за собой некорректное начисление сумм налога на прибыль. Данная скрытая форма налогообложения, по нашим подсчетам, изымает у налогоплательщиков от 25% до 30% их дохода.

Данная скрытая форма налогообложения, по нашим подсчетам, изымает у налогоплательщиков от 25% до 30% их дохода.

По объектам налогообложения налоги в Германии разделяются на три основные группы: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы). Основными налогами являются следующие:

1. Подоходный налог на физических лиц.

2. Налог на корпорации.

3. Налог на добавленную стоимость.

4. Промысловый налог.

5. Налог на имущество.

6. Поземельный налог.

7. Налог, уплачиваемый при покупке земельного участка.

8. Страховые взносы.

9. Налог на наследство и дарения.

10. Автомобильный налог.

11. Налог на содержание пожарной охраны.

12. Акцизы на кофе, сахар, минеральные масла, виноводочные и табачные изделия.

13. Таможенные пошлины.

14. Сборы, идущие на развитие добычи нефти на территории Германии.

Общая сумма налоговых поступлений делится примерно на следующие части: федерация – 48%, земли – 34%, общины – 13% (остаток поступает в Фонд выравнивания бремени и в бюджет ЕС). Кроме того, существует еще церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Таможенная пошлина рассматривается как одна из разновидностей налогов.

Таким образом, принципы налогообложения – это фундамент налоговой системы Германии, основанный на справедливом распределении доходов в обществе. Чем выше доход, тем больше ставка, а супруги и многодетные семьи платят, как правило, меньше, чем бездетные и одинокие лица.

По мнению автора, необходимо дать высокую оценку регулирующей функции, которая возложена на немецкие налоги и социальной направленности самой налоговой системы Германии. Так, например, лицам, которые имеют земельный участок, и возделывают его, предоставляется льгота по подоходному налогу (стимулирование сельскохозяйственной деятельности населения). А путем повышения акциза на табачные изделия в Германии была решена социальная задача по борьбе с курильщиками, которую долго не могла решить пропагандистская кампания о вреде курения. На сегодняшний день в России также ведется активная борьба с курильщиками, принимаются законы о запрете курения в общественных местах, пачки сигарет выпускаются с надписями о вреде курения на 75% площади. Но, по мнению автора, только лишь планомерное повышение акцизных ставок на табачную продукцию, которое в РФ началось уже с 2013 года и рассчитано по 2016 г. включительно, возымеет реальное действие на снижение употребления табака и табачной продукции на территории России.

А путем повышения акциза на табачные изделия в Германии была решена социальная задача по борьбе с курильщиками, которую долго не могла решить пропагандистская кампания о вреде курения. На сегодняшний день в России также ведется активная борьба с курильщиками, принимаются законы о запрете курения в общественных местах, пачки сигарет выпускаются с надписями о вреде курения на 75% площади. Но, по мнению автора, только лишь планомерное повышение акцизных ставок на табачную продукцию, которое в РФ началось уже с 2013 года и рассчитано по 2016 г. включительно, возымеет реальное действие на снижение употребления табака и табачной продукции на территории России.

Разница в налогах России и Германии

Немецкое издание DW сравнивает налоги для жителей Германии и России. Как пишет издание, в Германии действует прогрессивная шкала налогообложения: размер налога зависит от величины годового дохода налогоплательщика. Например, для не состоящих в браке жителей Германии доход до 8 472 евро в год налогом не облагается. Начиная с этой суммы, действует ставка в 14%, которая увеличивается по мере роста дохода. По максимальной ставке в 42% налогом облагается доход от 52 881 евро в год.

Начиная с этой суммы, действует ставка в 14%, которая увеличивается по мере роста дохода. По максимальной ставке в 42% налогом облагается доход от 52 881 евро в год.

Прогрессивная шкала работает таким образом, что если годовой доход превышает границу в 52 881 евро, то по максимальной ставке облагается только разница между этим значением и собственно суммой дохода. Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.

Ставка налога для семейных пар в Германии гораздо ниже, чем для холостяков. В зависимости от социального статуса и семейного положения налогоплательщики в стране делятся на шесть налоговых классов. Комбинация третьего и пятого классов — самая выгодная. Ее могут выбрать семьи, в которых у супругов большая разница в доходах. Самый невыгодный класс — шестой: здесь налоговые отчисления самые большие.

Единственное, о чем не написали немцы, так это то, что в России некоторых доходы физических лиц в том или ином случае не облагаются или же снижаются.

Перечень доходов, не подлежащих налогообложению, достаточно обширен и включает в себя более 30 видов необлагаемых доходов физических лиц. К ним отнесены пенсии, пособия, стипендии, компенсационные выплаты, алименты, суммы грандов, премий и призов, медицинские расходы, процентный доход по вкладам в банках и др.

Особенности системы налогообложения | Статья в журнале «Молодой ученый»

В данной статье будут рассмотрены особенности системы налогообложения на примере стран: РФ, Германия, Эстония, Латвия, Финляндия.

В РФ, Германии, Латвии, Финляндии трёхуровневая налоговая система (федеральные (государственные) налоги; региональные налоги и сборы; местные налоги). В Эстонии — двухуровневая (федеральные (государственные) налоги; местные налоги).

Во всех вышеупомянутых странах акцизы, государственная пошлина, налог на прибыль относятся к федеральным налогам (таблица 1). Что примечательно, НДС и НДФЛ относится к федеральным налогам в РФ, Латвии, Финляндии, Германии, а в Эстонии к местным (таблица 3). Отличительно от остальных сравниваемых стран в Эстонии к федеральным налогам относятся социальный налог, налог на азартные игры. Земельный налог в Латвии относится к региональным налогам (таблица 2), а в остальных сравниваемых странах — к местным. [3,c.3]

Отличительно от остальных сравниваемых стран в Эстонии к федеральным налогам относятся социальный налог, налог на азартные игры. Земельный налог в Латвии относится к региональным налогам (таблица 2), а в остальных сравниваемых странах — к местным. [3,c.3]

Таблица 1

Федеральные (государственные) налоги в разрезе стран: РФ, Германия, Латвия, Эстония, Финляндия

Таблица 2

Региональные налоги и сборы в разрезе стран: РФ, Германия, Латвия, Эстония, Финляндия

Таблица 3

Местные налоги в разрезе стран: РФ, Германия, Латвия, Эстония, Финляндия

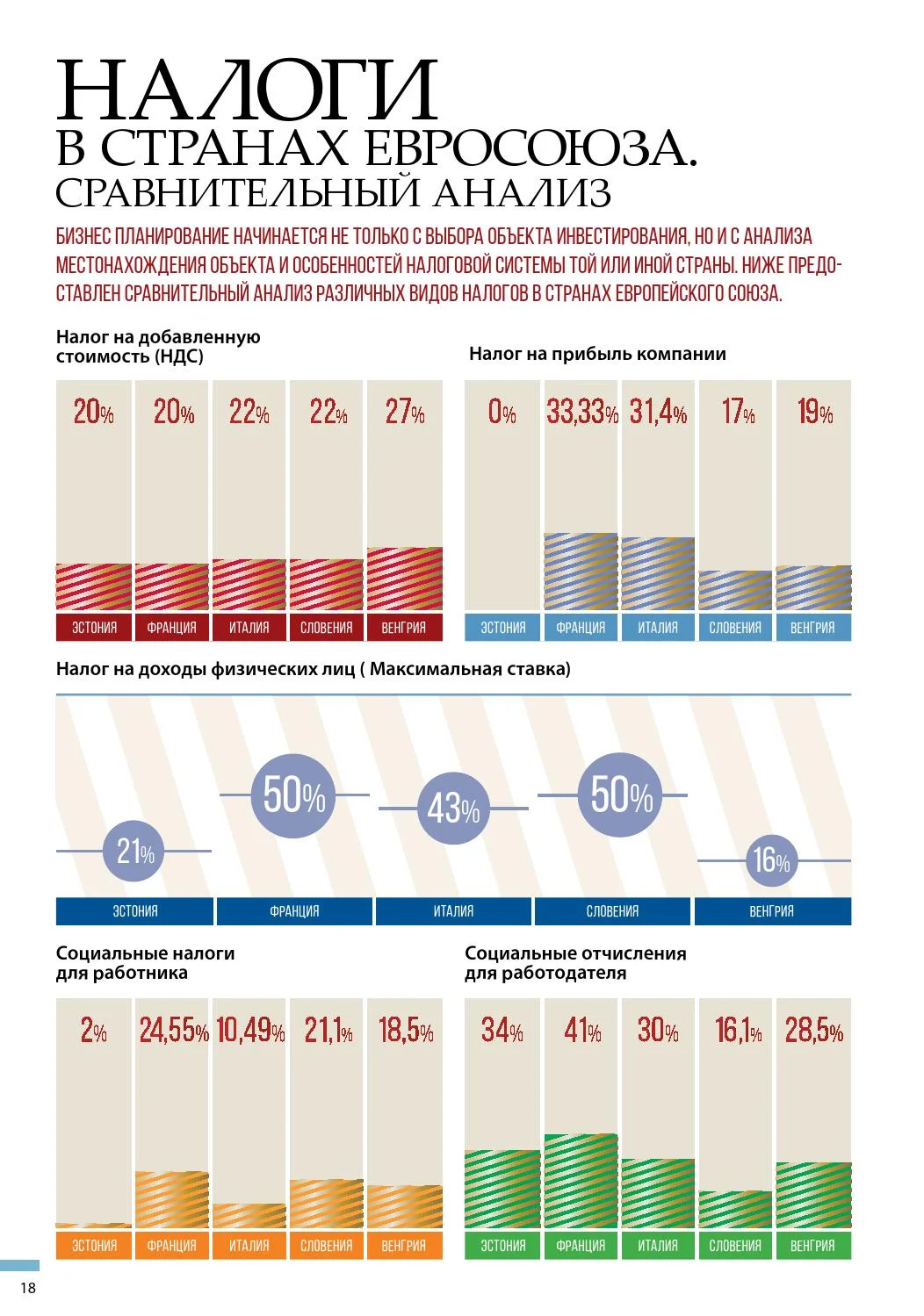

Рассмотрим соотношение прямых и косвенных налогов в РФ, Германия, Латвия, Эстония, Финляндия (рисунок 1).

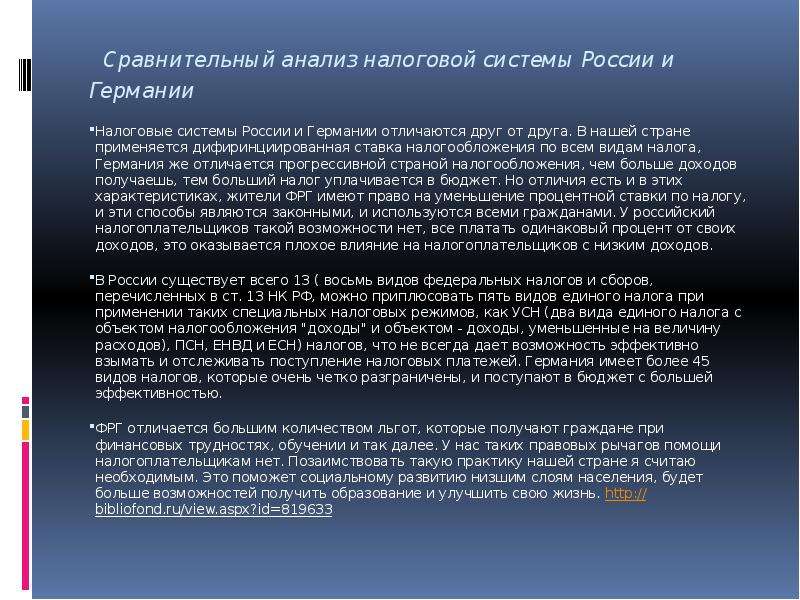

В отличие от Германии в РФ, Латвии, Эстонии, Финляндии преобладают косвенные налоги. В этих странах необходимо пересмотреть налоговую систему в сторону ее приближения к англосаксонской модели, то есть к преобладанию прямых налогов. Косвенные налоги скрывают от каждого гражданина ту сумму, которую он платит государству, тогда как прямой налог ничем не «замаскирован», взимается открыто. Прямые налоги побуждают граждан контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению. Чем больше будет косвенных налогов, тем менее прозрачна и более запутана будет налоговая система. Решение об усилении роли косвенных налогов в финансовой системе может привести к увеличению бюджетного дефицита и, возможно, обострению социальных проблем.

В этих странах необходимо пересмотреть налоговую систему в сторону ее приближения к англосаксонской модели, то есть к преобладанию прямых налогов. Косвенные налоги скрывают от каждого гражданина ту сумму, которую он платит государству, тогда как прямой налог ничем не «замаскирован», взимается открыто. Прямые налоги побуждают граждан контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению. Чем больше будет косвенных налогов, тем менее прозрачна и более запутана будет налоговая система. Решение об усилении роли косвенных налогов в финансовой системе может привести к увеличению бюджетного дефицита и, возможно, обострению социальных проблем.

На диаграмме (рисунок 1) соотношения прямых и косвенных налогов Германии выделена значительная доля социального страхования (45 %), что является важнейшей характеристикой социально ответственного государства. Похожее соотношение наблюдается также в Бельгии, Австрии, Франции и Нидерландах. В то же время в Германии, несмотря на высокопрофессиональную рабочую силу, хорошо развитую инфраструктуру и другие привлекательные для иностранных инвесторов факторы, высокие налоги часто препятствуют увеличению капиталовложений.

Рис. 1. Соотношение прямых и косвенных налогов в РФ, Германии, Латвии, Эстонии, Финляндии [1]

Подробнее остановимся на рейтинге налогового администрирования в РФ, Германии, Латвии, Эстонии, Финляндии за 2014 и 2015 гг. (рисунок 2). В отличие от ранее перечисленных стран Россия в 2015 году по сравнение с прошедшим поднялась с 64 места на 62 в рейтинге налогового администрирования, что, несомненно, является положительным моментом. Существенное улучшение позиции России в мировом рейтинге ведения бизнеса обусловлен в этом году изменением методики подсчета. Во все предыдущие года обо всей стране судили по ее столице. Исследователи брали Москву в качестве эталона и по ней делали выводы об удобстве ведения бизнеса во всей стране. Эта практика применяется для всех стран. Для России, в расчет теперь будут брать данные по Санкт-Петербургу. Всемирный банк отметил ряд успешных бизнес-реформ, которые провела Россия за минувший год. Прежде всего, при помощи «дорожных карт» Национальной предпринимательской инициативы. Это документы, в которых содержится план работы органов власти по облегчению отдельных процедур, связанных с созданием и ведением собственного дела.

Прежде всего, при помощи «дорожных карт» Национальной предпринимательской инициативы. Это документы, в которых содержится план работы органов власти по облегчению отдельных процедур, связанных с созданием и ведением собственного дела.

Так, авторы исследования отметили, что в России за последний год стало проще зарегистрировать предприятие — отменена обязательная предварительная оплата уставного капитала при создании новой компании. Также была упрощена процедура перерегистрации собственности. Представители всемирного банка отметили ускорение реформ, проводимых в России. Впрочем, РФ не вошла в десятку стран, которые за прошедший год продвинулись в рейтинге сильнее всего.

Германия, Латвия, Эстония, Финляндия опустились в рейтинге на 1–2 пункта. Но, в целом, Россия сильно отстаёт от этих стран. Финляндия продолжает держаться в десятке.

Рис. 2. Рейтинг налогового администрирования за 2014 и 2015 гг.

Таблица 4

Налоговое бремя [2]

В таблице 4 представлены показатели уровня налоговой нагрузки в разрезе стран.

Среди рассматриваемых стран (РФ, Германия, Эстония, Латвия, Финляндия) Эстония имеет наибольший уровень налоговой нагрузки (67 % от прибыли) при низких зарплатах, и это является одним из факторов повышения структурной безработицы. Такая ситуация в Эстонии способствует сохранению эмиграции.

Налоговая система Германии также характеризуется высокой налоговой нагрузкой, которая, прежде всего, обусловлена высоким уровнем социального обеспечения, финансируемого за счет взносов и налогов.

В Латвии и в Финляндии низкое налоговое бремя, но также и низкий уровень социального обеспечения. Такая ситуация влечет за собой необходимость уменьшить налоговое бремя, повысив необлагаемый минимум и минимальную зарплату. В сфере налогов на рабочую силу планируется соблюдать предусмотренное законом снижение ставки подоходного налога с населения и не вводить дифференцированные ставки налога для различных уровней дохода.

Высокий уровень налоговой нагрузки России (54,1 % от прибыли) объясняется нерациональностью распределения налоговой нагрузки, сложностью и запутанностью налогового законодательства, в ряде случаев двойным налогообложением.

В России стоит задача реформирования налоговой системы. Рациональное распределение налогового бремени позволит не только увеличить собираемость налогов, но и сформировать у российских граждан психологию добросовестных налогоплательщиков, повысить налоговую культуру в стране.

Литература:

1. http://russian.doingbusiness.org/

2. Paying Taxes. PwC, 2014г.

3. Тенденции развития налогообложения в Европе. Налоговед № 12, 2014г.

ЕВА МИЛЛЕР об ИЗМЕНЕ ГЕРМАНА / XO TEAM: REALITY / 1 серия

Ежедневное обращение Господа Бога к человеческому Роду..

15.11.2020 Катрен “Информация для людей от Бога”

Никогда не было такого недомогания!

Человечество, как Большая больница!

Рушится Планетарное «Здание»:

Это закрывается Пятой расы страница!

Медицина никому не помогает,

Ей, сегодня, самой нужна медицина!

Остановить катастрофу, как не знает,

Тяжёлая для Планеты година!

Люди попали в водоворот событий!

Уже неважно, кто есть в этой иерархии,

Возможности спасения уже изжиты,

Отвечает за катастрофу Епархия!

Люди религией введены в заблуждение!

Нет Веры и нет понимания Завтра!

Хаос на Планете и нет движения!

Никто из религий не говорит Правду!

Теперь остановить падение в Ад — трудно!

Люди не поняли, что Бог есть Ноль!

Человечество заторопилось на дно,

Люди не поняли, что наказание — есть боль!

Религии воюют, между собой, за первенство,

За власть над человечеством!

«Минус» — предполагает невежество!

«Плюс» — спешит образовать Отечество!

Трудно — люди разделились во мнениях!

В одной стране, даже в одном роду,

Не получается в Духе у людей Единения,

Им осталось — объединиться в гробу!

Создатель предлагает, сейчас, подумать!

Шестая Эпоха начинает движение!

Люди сегодня должны знать,

Только в Боге есть Истины Постижение!

Русь, по Сценарию, обязана шагнуть Первой!

Матрица Руси — это подобие Неба!

Русь всегда была Богу верной,

Надо доказать, что всегда была верной Она!

Нужно выбросить всё остальное!

Всё, что от Пятой, надо срочно убрать!

Прошлое на Руси было больное,

Надо оставить, лишь Небесную стать!

Этого, к сожалению, не так много!

Но жива, как всегда, Надежда!

Шестая раса будет настоящим Итогом!

Уйдут добровольно из власти невежды!

Питеру за команду придётся платить!

За две революции — большая плата!

Небо решило его удалить,

Слишком много на нём кровавого злата!

Список смертей давно подготовлен!

Змеиное гнездо — на сердце России!

Каждый из команды Богом уведомлён!

Без них Русь исполнит свою Миссию!

Если Народ не проснётся — плохо будет стране!

Нельзя добровольно сдаваться Тьме!

Мир ждёт, противостояния западной стороне,

Людям надо определиться в себе!

Время перемен сжалось теперь в минуты!

Шестую эпоху — не остановить!

Небеса Белым Светом покрыты,

К этому ничего не добавить!

Информация для людей от Бога!

Религии не знают время Конца,

Планета изменится скоро в итоге,

Создатель прислал людям Гонца!

Небо говорит, что Гончар будет!

В огне Он создаст Белое Братство,

Шестая эпоха с нуля стартует,

Не будет больше никогда Аббатства!

Аминь.

Отец Абсолют.

15.11.2020

………..

ЕВА МИЛЛЕР об ИЗМЕНЕ ГЕРМАНА / XO TEAM: REALITY / 1 серия

Ежедневное обращение Господа Бога к человеческому Роду..

15.11.2020 Катрен “Информация для людей от Бога”

Никогда не было такого недомогания!

Человечество, как Большая больница!

Рушится Планетарное «Здание»:

Это закрывается Пятой расы страница!

Медицина никому не помогает,

Ей, сегодня, самой нужна медицина!

Остановить катастрофу, как не знает,

Тяжёлая для Планеты година!

Люди попали в водоворот событий!

Уже неважно, кто есть в этой иерархии,

Возможности спасения уже изжиты,

Отвечает за катастрофу Епархия!

Люди религией введены в заблуждение!

Нет Веры и нет понимания Завтра!

Хаос на Планете и нет движения!

Никто из религий не говорит Правду!

Теперь остановить падение в Ад — трудно!

Люди не поняли, что Бог есть Ноль!

Человечество заторопилось на дно,

Люди не поняли, что наказание — есть боль!

Религии воюют, между собой, за первенство,

За власть над человечеством!

«Минус» — предполагает невежество!

«Плюс» — спешит образовать Отечество!

Трудно — люди разделились во мнениях!

В одной стране, даже в одном роду,

Не получается в Духе у людей Единения,

Им осталось — объединиться в гробу!

Создатель предлагает, сейчас, подумать!

Шестая Эпоха начинает движение!

Люди сегодня должны знать,

Только в Боге есть Истины Постижение!

Русь, по Сценарию, обязана шагнуть Первой!

Матрица Руси — это подобие Неба!

Русь всегда была Богу верной,

Надо доказать, что всегда была верной Она!

Нужно выбросить всё остальное!

Всё, что от Пятой, надо срочно убрать!

Прошлое на Руси было больное,

Надо оставить, лишь Небесную стать!

Этого, к сожалению, не так много!

Но жива, как всегда, Надежда!

Шестая раса будет настоящим Итогом!

Уйдут добровольно из власти невежды!

Питеру за команду придётся платить!

За две революции — большая плата!

Небо решило его удалить,

Слишком много на нём кровавого злата!

Список смертей давно подготовлен!

Змеиное гнездо — на сердце России!

Каждый из команды Богом уведомлён!

Без них Русь исполнит свою Миссию!

Если Народ не проснётся — плохо будет стране!

Нельзя добровольно сдаваться Тьме!

Мир ждёт, противостояния западной стороне,

Людям надо определиться в себе!

Время перемен сжалось теперь в минуты!

Шестую эпоху — не остановить!

Небеса Белым Светом покрыты,

К этому ничего не добавить!

Информация для людей от Бога!

Религии не знают время Конца,

Планета изменится скоро в итоге,

Создатель прислал людям Гонца!

Небо говорит, что Гончар будет!

В огне Он создаст Белое Братство,

Шестая эпоха с нуля стартует,

Не будет больше никогда Аббатства!

Аминь.

Отец Абсолют.

15.11.2020

………..

ЕВА МИЛЛЕР об ИЗМЕНЕ ГЕРМАНА / XO TEAM: REALITY / 1 серия

Подпишись на канал, чтобы не пропустить выход следующей серии!

Ждали выхода нашего реалити? Мы обещаем — будет очень эмоционально и круто. Мы раскрылись в этом проекте все, мы сказали то, о чем раньше молчали. Ни в одной социальной сети не рассказать о нашей жизни так, как это сделано в XO TEAM: Reality. Почему Ева Миллер плачет? Что сделал Гэри и как Ева отреагировала?

Уже послушали песню Евы Миллер? — band.link/EVAWTF

А Гэри Грэй? — bit.ly/31V0gXO

СЛИВ 2 СЕРИИ БУДЕТ ТУТ — bitly.su/GwWAK

XO TEAM TIKTOK — www.tiktok.com/@xoteam

XO TEAM INSTAGRAM — instagram.com/the_xo_team/

#XOTEAM #Reality

УЧАСТНИКИ

Гэри Грей — instagram.com/artistgary/

Мари Сенн — instagram.com/marysenn?igshid=1kanqxig8kkug

Ева Миллер — instagram.com/miller.ev/

Тим — instagram.com/timursorokin/

Мишель Кеннелли — instagram.com/kennelly_m/

Чана — instagram. com/chanderlandd/

com/chanderlandd/

Влад Хошин — instagram.com/vlad.hoshin/

Володя XXL — instagram.com/volodya.xxl/

Алиша Коне — instagram.com/aalishass/

Кристи Крайм — instagram.com/kristi.krime/

Стас Шмелев — instagram.com/shmelev

Даша Джакели — instagram.com/dzhakeli/

Аня Хахадетка — instagram.com/hahadetka/

Макс Мерш — instagram.com/maks.mersh/

Макс Немцев — instagram.com/maks.nemcev/

Никита Мусатов — instagram.com/musatovnikita/

Марк Макаров — instagram.com/markmakarovv/

Владимир Гусков — instagram.com/creeemer/

Иса — instagram.com/flaffyx/

Коля Пак — instagram.com/nikolayzy/

Макс Словиков — instagram.com/sluckysss/

XO TEAM. STAFF:

Генеральный продюсер — Герман Черных

Режиссёр — Евгений Беликов

Оператор-постановщик — Дмитрий Алексин

Исполнительный продюсер — Ирина Калинкина

Оператор — Вячеслав Орлов

Оператор — Никита Ефимов

Оператор — Антон Косолапов

Линейный продюсер — Мария Чибирева

Директор команды XO TEAM: Степан Лаптев

Менеджмент — Рома Цуприк, Виктория Дорофеева

Звукорежиссёр — Олег Евтушенко

Помощник звукорежиссёра — Всеволод Греченев

Herunterladen:

Yük bağlantısı. ….

….

Налоги в разных странах мира: таблица 2019-2020 годов

Подоходный налог — это основной вид прямых налоговых платежей. Он взимается как с юридических, так и с физических лиц. Исчисляется в процентах от годового дохода человека.

Во многих странах подоходный налог взимается исключительно с физических лиц, то есть людей, которые работают по найму, а не являются индивидуальными предпринимателями или акционерами компаний. В таких государствах юридические лица ежегодно вносят налог на прибыль, который также исчисляется в процентах от годовой прибыли предприятия или организации.

В экономике считается, что высокие налоговые ставки в государстве уменьшают конкурентоспособность страны по сравнению с другими государствами.

Вернуться к оглавлению

Содержание материала

Таблица стран с самыми низкими налогами в 2020 году

Страны с самыми низкими налогами на прибыль для юридических лиц

| Место в рейтинге налогов | Название страны | Ставки налогов (в % от общего дохода предприятия) |

| 1 | Македония | 7,4 |

| 2 | Катар | 11,3 |

| 3 | Кувейт | 12,8 |

| 4 | Бахрейн | 13,5 |

| 5 | Лесото | 13,6 |

| 6 | Саудовская Аравия | 14,5 |

| 7 | Замбия | 14,8 |

| 8 | Объединенные Арабские Эмираты | 14,8 |

| 9 | Грузия | 16,4 |

| 10 | Сингапур | 18,4 |

| 11 | Хорватия | 18,8 |

| 12 | Люксембург | 20,2 |

| 13 | Армения | 20,4 |

| 14 | Намибия | 20,7 |

| 15 | Камбоджа | 21 |

| 16 | Канада | 21 |

| 17 | Черногория | 22,3 |

| 18 | Гонконг | 22,8 |

| 19 | Оман | 23 |

| 20 | Кипр | 23,2 |

| 21 | Босния и Герцеговина | 23,3 |

| 22 | Монголия | 24,4 |

| 23 | Маврикий | 24,5 |

| 24 | Ботсвана | 25,3 |

| 25 | Лаос | 25,8 |

| 26 | Ирландия | 25,9 |

| 27 | Дания | 26 |

| 28 | Таиланд | 26,9 |

| 29 | Болгария | 27 |

С новыми поправками в налоговом кодексе Вы можете ознакомиться посмотрев видео, представленном ниже.

Вернуться к оглавлению

Самые низкие подоходные налоги в разных странах мира для физлиц

| Место в рейтинге | Название страны | Ставка подоходного налога (в %) |

| 1 | Албания | 10 |

| 2 | Босния и Герцеговина | 10 |

| 3 | Болгария | 10 |

| 4 | Казахстан | 10 |

| 5 | Беларусь | 12 |

| 6 | Макао | 12 |

| 7 | Россия | 13 |

| 8 | Иордания | 14 |

| 9 | Коста-Рика | 15 |

| 10 | Гонконг | 15 |

| 11 | Литва | 15 |

| 12 | Маврикий | 15 |

| 13 | Сербия | 15 |

| 14 | Судан | 15 |

| 15 | Йемен | 15 |

| 16 | Венгрия | 16 |

| 17 | Румыния | 16 |

| 18 | Ангола | 17 |

| 19 | Украина | 18 |

| 20 | Черногория | 19 |

| 21 | Словакия | 19 |

C самыми странными налогами в мире Вы можете ознакомиться, посмотрев видео.

Вернуться к оглавлению

Таблица стран с самыми высокими налогами

Страны с самыми высокими налогами в мире

| Место в рейтинге | Название государства | Размер общей налоговой ставки (в %) |

| 1 | Аргентина | 137,3 |

| 2 | Боливия | 83,7 |

| 3 | Таджикистан | 80,9 |

| 4 | Колумбия | 75,4 |

| 5 | Алжир | 72,7 |

| 6 | Мавритания | 71,3 |

| 7 | Бразилия | 69 |

| 8 | Гвинея | 68,3 |

| 9 | Франция | 66,6 |

| 10 | Никарагуа | 65,8 |

| 11 | Венесуэла | 65,5 |

| 12 | Италия | 65,4 |

| 13 | Китай | 64,6 |

| 14 | Чад | 63,5 |

| 15 | Гамбия | 63,3 |

| 16 | Бенин | 63,3 |

| 17 | Тунис | 62,4 |

| 18 | Индия | 61,7 |

| 19 | Испания | 58,2 |

| 20 | Коста-Рика | 58 |

| 21 | Бельгия | 57,8 |

| 22 | Шри-Ланка | 55,6 |

| 23 | Украина | 52,9 |

| 24 | Австрия | 52 |

| 25 | Кот-д`Ивуар | 51,9 |

| 26 | Мексика | 51,8 |

| 27 | Япония | 51,3 |

Таблица со средней налоговой ставкой в мире

Вернуться к оглавлению

Список стран с самыми высокими подоходными налогами:

- Аруба.

Налоговая ставка равна 58,95 %. В данную ставку входит социальный налог, который, в свою очередь, включает:

Налоговая ставка равна 58,95 %. В данную ставку входит социальный налог, который, в свою очередь, включает:

- Пенсионный взнос. Выплачивается как работодателем, так и рабочим. Работник обязан отчислять 4 %, а работодатель выплачивает 9,5 %.

- Страховой взнос. Выплачивается также работодателем в сумме 8,9 % и наемным рабочим в сумме 2,6 %.

- Швеция. Ставка подоходного налогового платежа равна 56,6 %, из которых 7 % — это социальный взнос.

- Дания. Ставка — 55,4 %. До 2008 года на территории Дании действовала ставка подоходного налога в размере 62,3 %, но правительство приняло решение уменьшить размер налога. В стране уклониться от выплаты налоговых платежей практически невозможно. Налогами облагается даже церковь, которая отчисляет до 1,5 % от дохода.

- Нидерланды. Ставка подоходного налогового платежа равна 52 % (ранее данный налог достигал 72 %). Помимо подоходного налогового платежа, граждане страны обязаны отчислять налог на пользование землей в размере 6 % и налог при получении наследства в размере 40 %.

- Бельгия. Налоговые ставки:

- Подоходный — 50 %.

- Социальный взнос — 13 %.

- Муниципальный — 11 %.

- Австрия и Япония. Сумма подоходного налога в этих странах равна 50 %.

- Финляндия. Ранее фиксированная ставка равнялась 53,5 %, но в 2004 году по решению правительства налогообложение физических лиц снизилось до 49,2 %.

- Ирландия является одной из стран с самой высокой ставкой подоходного налога, которая равна 48 %. Напомним, что данная ставка намного выше среднего подоходного налога на всей территории северной части Европы, который равняется на сегодняшний день 40 %.

Зависимость размеров налогов от доходов в Ирландии

- Великобритания. Правительством страны в 2010 году было принято решение об увеличении ставки подоходного налогового платежа на 10 % (в 2010 году ставка с учетом повышения равнялась 50 %). Но повышение себя не оправдало, и с 2013 года она равняется 45 %, то есть стала ниже на 5 %.

Вернуться к оглавлению

Подоходный налог в разных государствах

Данный вид налогового платежа в разных странах исчисляется по-разному.

Есть государства с единой фиксированной ставкой, а есть и такие, где сумма отчисляемых средств напрямую зависит от годового дохода гражданина.

Подоходные налоги в странах мира с фиксированной ставкой:

- Беларусь — 13 %.

- Болгария — 10 %.

- Латвия — 25 %.

- Литва — 15 %.

- Эстония –— 20 %.

- Россия — 13 %.

Вернуться к оглавлению

Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

- Австралийский Союз. При доходе до 4600 USD взнос не платится. Если прибыль больше 4600 USD, но меньше 28 800 USD, налог равен 9 %. При прибыли свыше 140 000 USD ставка варьируется от 30,3 до 44,9 %.

Налогообложение в Австрилии

- Австрия. Если человек за год заработал до 12 500 USD, он не обязан ничего отчислять в государственный бюджет страны. Если его годовая прибыль колеблется от 12 500 USD до 28 500 USD, то ему необходимо уплатить государству 36,5 %. При доходе свыше 58 000 USD ставка равна 50 %.

- Бразилия. Взнос не оплачивается до 5300 USD. Если заработная плата человека в год колеблется от 5300 USD до 10 500 USD, то он обязан отчислить 15 %. При доходе свыше 10 500 USD налоговая ставка увеличивается до 27,5 %.

- Великобритания. При ежегодной заработной плате до 15 500 USD налог не начисляется. Если человек в год получает от 15 500 USD до 49 000 USD, то ему необходимо отчислить 20 % от общей суммы годового оклада. При заработке свыше 231 000 USD налоговая ставка равна 45 %.

- Германия. Если гражданин страны получает в год оклад до 9000 USD, то он не облагается налогами. Но если его годовой оклад варьируется от 9000 USD до 11 500 USD, он обязан уплатить государству 2,56 %. При доходе свыше 285 000 USD ставка увеличивается до 45 %.

- Испания. Если человек в год получает до 20 200 USD, то он отчисляет 24 %. Если его годовая заработная плата свыше 20 000 USD, то налоговая ставка поднимается до 51 %.

- Италия. При ежегодном заработке до 17 100 USD налоговый платеж с жителей городов Италии взимается в размере 23 %. Если годовой доход превышает 80 000 USD, то ставка увеличивается до 45 %.

- Сингапур. В Сингапуре нулевая налоговая ставка применяется исключительно для граждан, чей годовой доход не превышает 16 000 USD. Если житель Сингапура зарабатывает больше 236 000 USD, то ему потребуется отчислить в государственный бюджет 20 %.

Размер подоходного налога в разных странах

| Страна | Размер подоходного налога (в %) |

| Португалия | 56,50 |

| Зимбабве | 45,00 |

| Франция | 50,30 |

| Израиль | 50,00 |

| Словения | 50,00 |

| Ирландия | 48,00 |

| Греция | 46,00 |

| Республике Конго | 45,00 |

| Люксембург | 43,60 |

| Папуа — Новая Гвинея | 42,00 |

| ЮАР | 40,00 |

| Чили | 40,00 |

| Гвинея | 40,00 |

| Сенегал | 40,00 |

| Швейцария | 40,00 |

| Тайвань | 40,00 |

| Уганда | 40,00 |

| Соединенные Штаты Америки | 39,60 |

| Норвегия | 40,00 |

| Марокко | 38,00 |

| Южная Корея | 38,00 |

| Суринам | 38,00 |

| Намибия | 37,00 |

| Алжир | 35,00 |

| Аргентина | 35,00 |

| Барбадос | 35,00 |

| Камерун | 35,00 |

| Кипр | 35,00 |

| Эквадор | 35,00 |

| Экваториальная Гвинея | 35,00 |

| Эфиопия | 35,00 |

| Габон | 35,00 |

| Мальта | 35,00 |

| Таиланд | 35,00 |

| Тунис | 35,00 |

| Турция | 35,00 |

| Вьетнам | 35,00 |

| Замбия | 35,00 |

| Венесуэла | 34,00 |

| Индия | 33,99 |

| Колумбия | 33,00 |

| Мавритания | 33,00 |

| Новая Зеландия | 33,00 |

| Пуэрто-Рико | 33,00 |

| Свазиленд | 33,00 |

| Мозамбик | 32,00 |

| Филиппины | 32,00 |

| Польша | 32,00 |

| Конго | 30,00 |

| Сальвадор | 30,00 |

| Индонезия | 30,00 |

| Кения | 30,00 |

| Лесото | 35,00 |

| Малави | 30,00 |

| Мексика | 30,00 |

| Никарагуа | 30,00 |

| Перу | 30,00 |

| Руанда | 30,00 |

| Сьерра-Леоне | 30,00 |

| Танзания | 30,00 |

| Бразилия | 27,50 |

| Самоа | 27,00 |

| Армения | 25,00 |

| Малайзия | 26,00 |

| Азербайджан | 25,00 |

| Бангладеш | 25,00 |

| Доминиканская Республика | 25,00 |

| Египет | 25,00 |

| Гана | 25,00 |

| Гондурас | 25,00 |

| Ямайка | 25,00 |

| Панама | 25,00 |

| Тринидад и Тобаго | 25,00 |

| Лаос | 24,00 |

| Нигерия | 24,00 |

| Шри-Ланка | 24,00 |

| Албания | 10,00 |

| Чешская Республика | 22,00 |

| Сирия | 22,00 |

| Узбекистан | 22,00 |

| Эстония | 21,00 |

| Лихтенштейн | 21,00 |

| Афганистан | 20,00 |

| Камбоджа | 20,00 |

| Фиджи | 20,00 |

| Грузия | 20,00 |

| Остров Мэн | 20,00 |

| Ливан | 20,00 |

| Мадагаскар | 20,00 |

| Мьянма | 20,00 |

| Пакистан | 20,00 |

| Сингапур | 20,00 |

| Молдова | 18,00 |

| Ангола | 17,00 |

| Украина | 17,00 |

| Румыния | 16,00 |

| Коста-Рика | 15,00 |

| Венгрия | 16,00 |

| Ирак | 15,00 |

| Сербии | 15,00 |

| Сейшельские острова | 15,00 |

| Судан | 15,00 |

| Йемен | 15,00 |

| Иордания | 14,00 |

| Боливия | 13,00 |

| Таджикистан | 13,00 |

| Макао | 12,00 |

| Казахстан | 10,00 |

| Косово | 10,00 |

| Ливия | 10,00 |

| Монголия | 10,00 |

| Гватемала | 31,00 |

Вернуться к оглавлению

Государства без подоходного налога

В мире есть ряд государств, в которых отсутствует подоходный налог, то есть физические лица не обязаны ничего выплачивать со своей заработной платы в государственный бюджет.

Страны, в которых отсутствует данный вид платежа, являются весьма богатыми и экономически развитыми. Большая часть из таких государств богата природными ресурсами, в частности, нефтью и природным газом. Благодаря добыче полезных ископаемых и весьма развитой экономике государство не нуждается во взыскании подоходного налога с граждан своей страны.

Список государств, где жители не платят подоходный налоговый платеж:

- Андорра.

- Багамские острова. Вся экономика страны построена на туризме. Багамы — один из самых посещаемых курортов мира.

- Бахрейн.

- Бермуды.

- Бурунди.

- Кувейт.

- Оман.

- Катар. Самая богатая страна в мире по показателю ВВП. Данное государство приобрело капитал благодаря добыче и экспорту нефти.

- Сомали.

- Объединенные Арабские Эмираты.

- Уругвай.

- Вануату.

- Виргинские острова.

- Острова Кайман.

- Монако.

- Саудовская Аравия.

Налогообложение высоких доходов: сравнение 41 страны

Ключевые выводы

В этом отчете сравниваются максимальные эффективные предельные ставки налога на трудовой доход в 41 стране ОЭСР и ЕС.

Наивысшая эффективная предельная ставка налога — это общая сумма налога, уплачиваемого с последнего доллара, заработанного высокооплачиваемым работником, с учетом взносов на социальное страхование и потребительских налогов в дополнение к налогам на прибыль. Это показатель степени прогрессивности и перераспределения налоговой системы.Как таковая, она представляет большой политический интерес.

Самая высокая предельная ставка налога установлена в Швеции — 76 процентов, а самая низкая — в Болгарии — 29 процентов.

В целом, страны Северной Европы и Западной Европы имеют самые высокие эффективные налоговые ставки.

Введение

В последние годы возобновился интерес к высоким предельным ставкам налога на доходы физических лиц. Например, левоцентристские экономисты Эммануэль Саез и Томас Пикетти предложили повысить налоги для высокооплачиваемых лиц до 80 процентов (Saez & Piketty, 2013).Американский конгрессмен Александрия Окасио-Кортес предложила максимальную предельную налоговую ставку 70% (Kapur, 2019). Налогообложение лиц с высокими доходами свидетельствует об общем уровне перераспределения в налоговой системе и масштабах искажений, которые эта система вызывает. Таким образом, это, пожалуй, яркий пример конфликта — центрального в государственной экономике — между эффективностью и справедливостью в налоговых системах. Таким образом, максимальные предельные налоговые ставки представляют большой научный интерес (например, Saez, 2001).

Политическая дискуссия о налогообложении лиц с высокими доходами обычно вращается вокруг подоходного налога, но для того, чтобы получить полную картину налогового бремени, с которым сталкиваются лица с высокими доходами, важно учитывать эффективные предельные налоговые ставки.Эффективная предельная ставка налога отвечает на вопрос: «Если работник получает такое повышение, при котором общие затраты работодателя увеличиваются на один доллар, какая часть этой суммы ассигнуется государством в виде подоходного налога, отчислений на социальное обеспечение и налоги на потребление? » В принципе, не имеет значения, как налоговое бремя распределяется между различными налогами — необходимо учитывать все налоги, влияющие на возврат к работе.

Несмотря на важность для политики, данные об эффективных предельных налоговых ставках недоступны, поскольку их сложно исследовать и вычислять.Насколько нам известно, это единственный недавний всеобъемлющий сборник максимальных эффективных предельных налоговых ставок в странах с развитой экономикой. [1] Объединив данные в основном международных бухгалтерских фирм, ОЭСР и Европейской комиссии, мы можем рассчитать предельные налоговые ставки в 41 члене ОЭСР и / или ЕС. Методология описана ниже.

Полный рейтинг страны показан на Рисунке 1. Эффективные предельные налоговые ставки сильно различаются: от Болгарии — 29 процентов до Швеции — 76 процентов.В 28 странах эффективные предельные налоговые ставки превышают 50 процентов. Средний показатель по всем странам составляет 56 процентов. Более подробно региональные различия анализируются в следующем разделе.

Страны должны с осторожностью относиться к возложению чрезмерного налогового бремени на лиц с высокими доходами по нескольким причинам. В краткосрочной перспективе высокие предельные налоговые ставки побуждают к уклонению от уплаты налогов и уклонению от уплаты налогов, а также могут привести к тому, что работники с высоким доходом сократят свои усилия или часы работы. При разумных предположениях о поведенческих реакциях на налогообложение кривая Лаффера, показывающая взаимосвязь между налоговой ставкой и налоговыми поступлениями, достигает максимума около 60-75 процентов для высоких доходов.Это означает, что многие страны ОЭСР близки к пику налоговых поступлений или уже превзошли его (Lundberg, 2017a). В конечном итоге высокие предельные налоговые ставки могут повлиять на выбор карьеры и решения о миграции. Они также снижают отдачу от образования и предпринимательства.

Правительства различаются по типу налогов, которые они взимают (см. Таблицу 1 ниже). Все страны в выборке имеют централизованный подоходный налог и своего рода налог на потребление (государственные налоги с продаж в США и НДС во всех других странах), но, помимо этого, у них нет много общего в том, как взимать высокие налоги. получатели дохода.Одиннадцать стран вводят местные или региональные подоходные налоги, а 12 стран вносят солидарные взносы

Международный индекс налоговой конкурентоспособности | Налоговый фонд

Запустить интерактивный инструмент

Примечание: Каждый год мы пересматриваем и улучшаем методологию расчета индекса Index . По этой причине предыдущие выпуски не сопоставимы с результатами этого выпуска 2020 года. Все данные и методические примечания доступны в нашем репозитории GitHub.

Введение

Структура налогового кодекса страны является важным фактором, определяющим ее экономические показатели.Хорошо структурированный налоговый кодекс легко соблюдается налогоплательщиками и может способствовать экономическому развитию, обеспечивая при этом достаточный доход для государственных приоритетов. Напротив, плохо структурированные налоговые системы могут быть дорогостоящими, искажать процесс принятия экономических решений и наносить ущерб национальной экономике.

Многие страны признали это и изменили свои налоговые кодексы. За последние несколько десятилетий предельные налоговые ставки на корпоративный и индивидуальный доход значительно снизились в Организации экономического сотрудничества и развития (ОЭСР).В настоящее время большинство стран ОЭСР получают значительную часть доходов от общих налогов, таких как налоги на заработную плату и налог на добавленную стоимость (НДС) [1].

Не все недавние изменения в налоговой политике стран ОЭСР улучшили структуру налоговых систем; некоторые оказали негативное влияние. Хотя некоторые страны, такие как США и Бельгия, снизили ставки корпоративного подоходного налога на несколько процентных пунктов, другие, например Корея и Португалия, повысили их. В США, Соединенном Королевстве и Канаде были введены улучшения в базу налогообложения корпораций, а в Чили и Корее налоговые базы стали менее конкурентоспособными.

Пандемия COVID-19 заставила многие страны принять временные изменения в своих налоговых системах. Столкнувшись с нехваткой доходов в результате экономического спада, странам необходимо будет подумать о том, как лучше всего структурировать свои налоговые системы, чтобы способствовать как восстановлению экономики, так и увеличению доходов.

Разнообразие подходов к налогообложению в странах ОЭСР создает потребность в способе оценки этих систем относительно друг друга. С этой целью мы разработали Международный индекс налоговой конкурентоспособности , чтобы сравнить способы, которыми страны структурируют свои налоговые системы.

Международный индекс налоговой конкурентоспособности

Международный индекс налоговой конкурентоспособности ( ITCI ) предназначен для измерения степени, в которой налоговая система страны придерживается двух важных аспектов налоговой политики: конкурентоспособности и нейтральности.

Конкурентоспособный налоговый кодекс — это тот, который поддерживает низкие предельные налоговые ставки. В сегодняшнем глобализированном мире капитал очень подвижен. Компании могут инвестировать в любое количество стран по всему миру, чтобы получить максимальную доходность.Это означает, что предприятия будут искать страны с более низкими ставками налога на инвестиции, чтобы максимизировать свою прибыль после уплаты налогов. Если ставка налога в стране слишком высока, это приведет к притоку инвестиций в другие страны, что приведет к замедлению экономического роста. Кроме того, высокие предельные налоговые ставки могут привести к уходу от налогов.

Согласно исследованию ОЭСР, корпоративные налоги наиболее вредны для экономического роста, а налоги на доходы физических лиц и налоги на потребление менее вредны. Налоги на недвижимое имущество имеют наименьшее влияние на рост.[2]

По отдельности нейтральный налоговый кодекс — это просто кодекс, который направлен на получение наибольшего дохода при наименьших экономических перекосах. Это означает, что он не ставит потребление выше сбережений, как это происходит с инвестиционными налогами и налогами на богатство. Это также означает небольшое количество или отсутствие целевых налоговых льгот для определенных видов деятельности, осуществляемых юридическими или физическими лицами.

По мере усложнения налогового законодательства оно становится менее нейтральным. Если теоретически одни и те же налоги применяются ко всем предприятиям и физическим лицам, но правила таковы, что крупные предприятия или богатые люди могут изменить свое поведение, чтобы получить налоговое преимущество, это подрывает нейтралитет налоговой системы.

Налоговый кодекс, который является конкурентным и нейтральным, способствует устойчивому экономическому росту и инвестициям, обеспечивая при этом достаточный доход для государственных приоритетов.

Есть много факторов, не связанных с налогами, которые влияют на экономические показатели страны. Тем не менее налоги играют важную роль в здоровье экономики страны.

Чтобы определить, является ли налоговая система страны нейтральной и конкурентоспособной, анализатор ITCI учитывает более 40 переменных налоговой политики.Эти переменные измеряют не только уровень налоговых ставок, но и их структуру. Индекс рассматривает корпоративные налоги страны, индивидуальные подоходные налоги, налоги на потребление, налоги на имущество и порядок учета прибыли, полученной за рубежом. ITCI дает исчерпывающий обзор сравнения налоговых кодексов развитых стран, объясняет, почему определенные налоговые кодексы выделяются как хорошие или плохие модели для реформ, и дает важное представление о том, как думать о налоговой политике.

Из-за некоторых ограничений данных недавние налоговые изменения в некоторых странах могут не быть отражены в версии Международного индекса налоговой конкурентоспособности этого года.

Рейтинг 2020

Уже седьмой год подряд Эстония имеет лучший налоговый кодекс в ОЭСР. Его наивысшая оценка обусловлена четырьмя положительными особенностями налоговой системы. Во-первых, это 20-процентная ставка налога на корпоративный доход, которая применяется только к распределенной прибыли. Во-вторых, он имеет фиксированный 20-процентный налог на доход физических лиц, который не применяется к доходу в виде личных дивидендов.В-третьих, его налог на недвижимость применяется только к стоимости земли, а не к стоимости недвижимости или капитала. Наконец, у него есть территориальная налоговая система, которая освобождает 100 процентов иностранной прибыли, полученной отечественными корпорациями от внутреннего налогообложения, с небольшими ограничениями.

В то время как налоговая система Эстонии является самой конкурентоспособной в ОЭСР, налоговые системы других ведущих стран получают высокие баллы благодаря превосходству в одной или нескольких основных налоговых категориях. Латвия , недавно принявшая эстонскую систему корпоративного налогообложения, также имеет относительно эффективную систему налогообложения трудовых доходов. Новая Зеландия имеет относительно плоскую низкую ставку индивидуального подоходного налога, который также освобождает от прироста капитала (с совокупной максимальной ставкой 33 процента), хорошо структурированного налога на недвижимость и налога на добавленную стоимость на широкой основе. Швейцария имеет относительно низкую ставку корпоративного налога (21,1 процента), низкий, широкий налог на потребление и относительно плоский индивидуальный подоходный налог, который освобождает от налогообложения прирост капитала. Люксембург имеет широкий налог на потребление и конкурентоспособную международную налоговую систему.

Италия имеет наименее конкурентоспособную налоговую систему в ОЭСР. В нем есть налог на богатство, налог на финансовые операции и налог на наследство. В Италии также существует большое бремя соблюдения требований, связанное с ее индивидуальной налоговой системой. Предприятию требуется 169 часов, чтобы уплатить индивидуальный подоходный налог. Система налога на потребление Италии покрывает менее 40 процентов конечного потребления, что свидетельствует о пробелах как в политике, так и в правоприменении.

В целом страны, которые занимают низкие места в рейтинге ITCI , взимают относительно высокие предельные налоговые ставки с доходов корпораций.В пяти странах, находящихся в конце рейтинга, ставки корпоративного налога выше средних, за исключением Польши — 19 процентов. Кроме того, во всех пяти странах действуют высокие ставки налога на потребление, составляющие 20 процентов или выше, за исключением Чили, составляющая 19 процентов.

Заметные изменения по сравнению с прошлым годом [3]

Бельгия

Ставка корпоративного налога в Бельгии упала с 29,58 процента до 25 процентов, налог на имущество был отменен решением конституционного суда, и были приняты правила CFC.Рейтинг Бельгии вырос с 23 место до 19 место .

Франция

Франция находится в процессе снижения своей ставки корпоративного подоходного налога в течение нескольких лет, которое завершится в 2022 году. В рамках этого запланированного снижения Франция снизила свою комбинированную корпоративную ставку (включая подоходный налог) с 34,43 процента до 32,02 процента. Ставки подоходного налога с дивидендов и роялти, взимаемых с физических лиц из стран, не являющихся участниками договора, также были немного снижены. Его индекс Рейтинг остался без изменений — 32.

Израиль

Рейтинг Израиля повысился с 31 -го до 25 -го из-за сокращения требуемых налоговых платежей по данным PwC «Уплата налогов». [4] Платежи по налогу на рабочую силу упали с 12 до 1, а другие налоговые платежи — с 14 до 3. Израиль также заключил два новых налоговых соглашения, расширив свою сеть налоговых соглашений.

Япония

После нескольких отсрочек Япония повысила ставку НДС с 8 процентов до 10 процентов.Кроме того, были введены более строгие ограничения на вычет процентов. Рейтинг Японии упал с 22 -го -го до 26 -го -го.

Новая Зеландия

Новая Зеландия ввела временное положение о переносе убытков сроком на 1 год в рамках реагирования на COVID-19. В настоящее время правительство обсуждает вопрос о том, чтобы сделать это положение постоянным. Рейтинг Новой Зеландии остался неизменным — 3.

Норвегия

В рамках реагирования на COVID-19 Норвегия ввела временное положение о возмещении убытков сроком на 2 года.Рейтинг Норвегии повысился с 14 -го до 13 -го .

Словения

Словения увеличила лимит резервов на перенос убытков с 50 до 63 процентов, сузив свою налоговую базу и сделав ее несколько более антициклической. Рейтинг Словении поднялся с 24 место до 23 место .

Швейцария

Швейцария ввела режим патентной корзины на кантональном уровне. Раньше патентный ящик имел только один кантон — Нидвальден.Ставка налога на дивиденды была незначительно увеличена с 21,14 процента до 22,29 процента. Рейтинг Швейцарии остался неизменным — 4.

| Страна | 2018 Рейтинг | Оценка за 2018 год | 2019 Рейтинг | 2019 Оценка | 2020 Рейтинг | 2020 Оценка | Изменение ранга с 2019 на 2020 | Изменение результата с 2019 по 2020 год |

|---|---|---|---|---|---|---|---|---|

Австралия | 11 | 68.9 | 9 | 71,3 | 9 | 71,4 | 0 | 0,1 |

Австрия | 12 | 67,8 | 12 | 69 | 12 | 68,7 | 0 | -0,4 |

Россия – Германия: новые формы сотрудничества в условиях кризиса

30 сентября в рамках Сочинского международного инвестиционного форума 2016 прошла панельная сессия «Россия – Германия: новые формы сотрудничества в условиях кризиса».Обсуждались пути выхода из кризиса в российско-германских отношениях из-за санкций Евросоюза против России. Особое внимание было уделено способам трансфера технологий. Представители немецкого бизнеса в России отметили исключительно дружественную и благоприятную атмосферу в стране. В заседании приняли участие представители федеральных и региональных властей Российской Федерации, российские и международные эксперты, руководители немецких компаний, а также представители российских и зарубежных ассоциаций.Модератором сессии выступил президент ООО «Деловая Россия» Алексей Репик.

Как экономический и политический лидер Европейского Союза и один из главных партнеров России, Германия играет важную роль в поддержании и развитии экономического и технологического сотрудничества между Россией и Германией, а также между Россией и Европейским союзом. Сотрудничество Германии, России и Евразийского экономического союза также является ключевым вопросом, как отметили заместитель министра экономического развития России Алексей Лихачев, депутат парламента Германии Тобиас Цех, председатель Российско-германской торговой палаты и представитель председательства Германии в B20 Маттиас Шепп и министр торговли Евразийской экономической комиссии Вероника Никишина.

Одним из негативных результатов политического охлаждения в отношениях стал кризис в технологической сфере, особенно в тех сферах, где необходимо тесное международное сотрудничество.

Среди потенциальных способов сохранения и развития продуктивных отношений для обеих сторон участники назвали специальный механизм инвестиционного контракта, использование специально созданной бизнес-платформы, продолжение диалога с использованием платформы Комитета по восточноевропейским экономическим связям и платформы «Деловая Россия». продолжение и развитие программ молодежных обменов и активизация сотрудничества с регионами.

Присутствующие на заседании представители немецких компаний подтвердили свою готовность продолжать деятельность в России и свое намерение и дальше инвестировать в российскую экономику. Председатель Российско-германской торговой палаты Маттиас Шепп отметил, что Германия с большим отрывом является лидером по объемам проектов, реализуемых в России иностранными инвесторами — 31 из 201 реализованного проекта. «Мы рады сообщить, что, несмотря на стагнацию, немецкие предприятия должны смотреть в сторону России, но чрезвычайно важно, чтобы крупные проекты были успешными», — сказал г-н.- отметил Шепп.

Особое внимание было уделено способам трансфера технологий. Генеральный директор Агентства технологического развития Максим Шерейкин отметил, что сегодня привлекательный инвестиционный климат можно объяснить не только благоприятной и комфортной деловой средой, но и качественным системным анализом и выбором секторов и ниш, которые принесут пользу инвесторам. В настоящее время наиболее привлекательными отраслями являются машиностроение, производство автомобильных компонентов, фармацевтика, биотехнологии и сельское хозяйство.

Многие участники сессии говорили о зависимости экономического и технологического сотрудничества от общей политической ситуации, которая вряд ли претерпит какие-либо кардинальные изменения в ближайшем будущем. В то же время, как отметил исполнительный директор Комитета по восточноевропейским экономическим отношениям Михаэль Хармс , многие немецкие политики также думают о том, как выйти из нынешнего кризиса. Однако заместитель министра экономического развития России Алексей Лихачев выразил глубокую личную озабоченность и обеспокоенность фактически замороженным диалогом на политическом уровне с правительством Германии.Отвечая на комментарии Михаэля Хармса о доброй воле немецких политиков, Алексей Лихачев ответил знаменитыми словами Александра Пушкина: «Ой, обмануть меня несложно. Я счастлив обмануть себя! »

Представители немецкого бизнеса в России отметили исключительно дружественную и благоприятную среду, которая помогает им развивать свой бизнес в России, несмотря на многочисленные нормативные и институциональные проблемы. Между губернатором Краснодарского края Вениамином Кондратьевым, губернатором Ульяновской области Сергеем Морозовым и представителями немецкого бизнеса состоялся особый диалог.Губернаторы предложили строить прочные отношения на основе взаимного доверия, активнее работать в регионах и «стать настоящими друзьями». В ответ на это представители немецкого бизнеса подтвердили готовность продолжить свою деятельность и выразили благодарность за огромную всестороннюю поддержку со стороны властей региона. Многие руководители компаний, присутствовавшие на заседании, сказали, что после того, как они планировали приехать в Россию всего на пару лет, в итоге они остались там более десяти лет.Такие заявления сделали генеральный директор Metro Cash & Carry Питер Бун, президент Henkel в России Сергей Быковский и директор департамента науки и технологий ООО «Сименс» Мартин Гитселс.

Участники также отметили важное сотрудничество между Россией и Германией в вопросах, касающихся защиты окружающей среды, изменения климата и гармонизации технических стандартов. Страновой директор агентства GIZ Юлия Грищенкова рассказала о продуктивных контактах с государственными структурами Германии в этой области.

Особое внимание было уделено вопросу о присвоении иностранным компаниям, в частности, немецким компаниям, статуса официального поставщика. По мнению генерального директора «ВИКА МЕРА» Олега Гончарова, отсутствие такого статуса может помешать деятельности самых качественных и ответственных производителей.

Leave a Reply