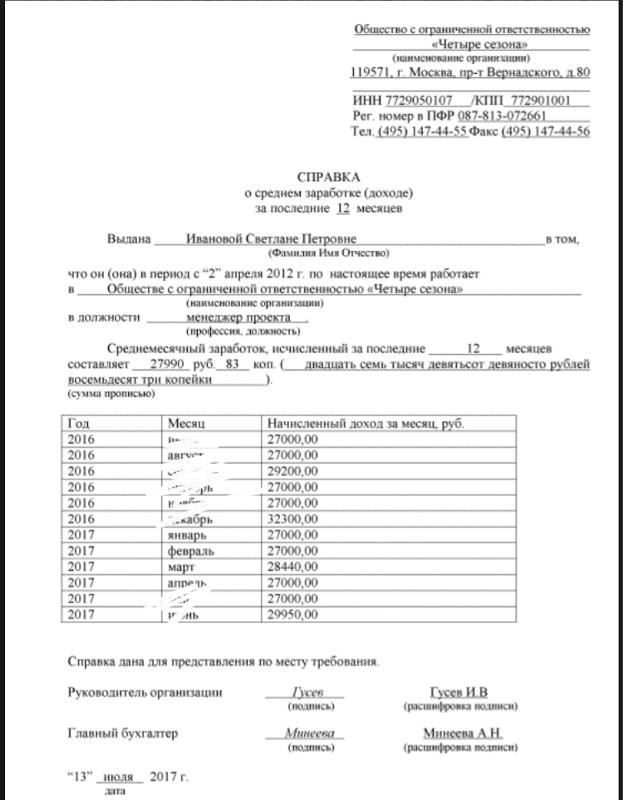

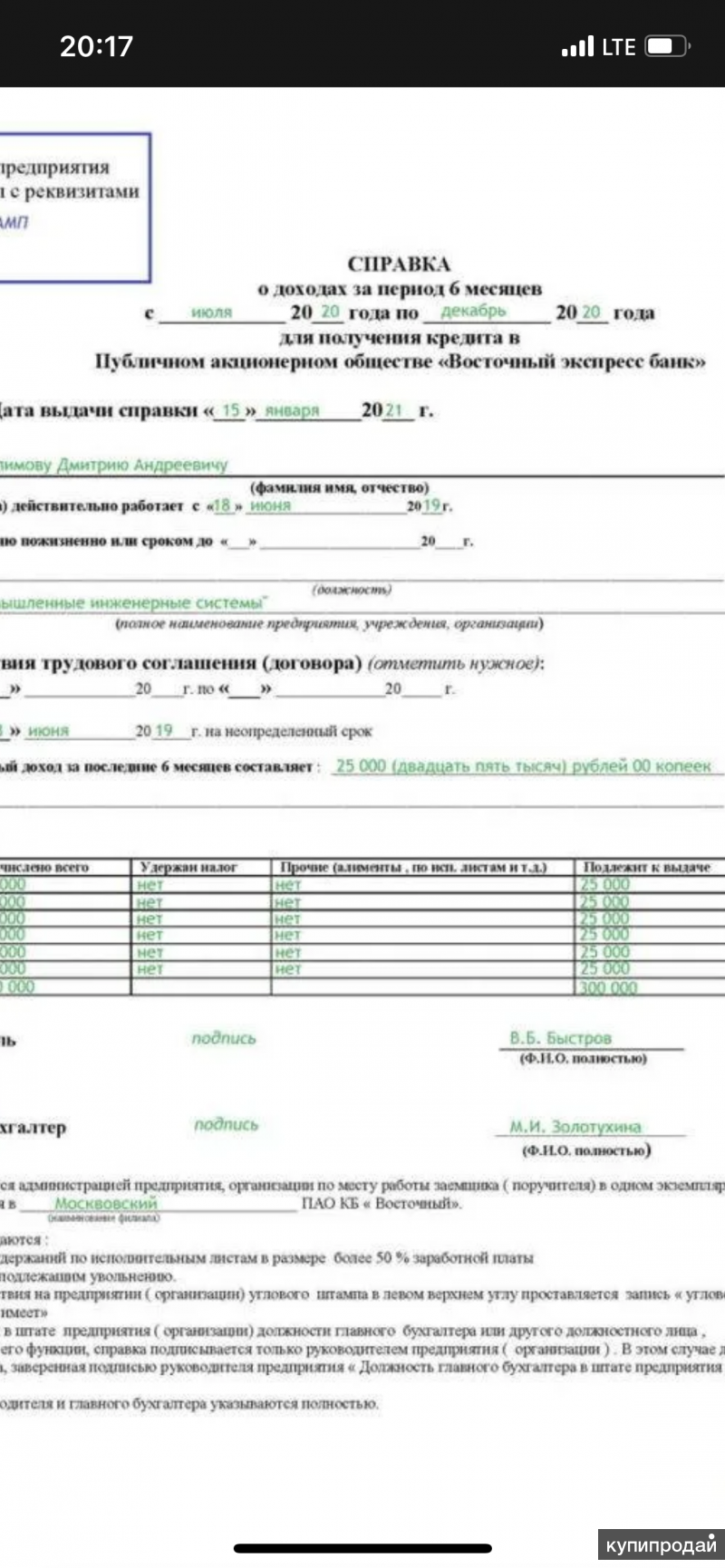

Перечень и формы документов для поступления на госслужбу

1. Заполненная и подписанная гражданином РФ анкета установленной формы с приложением фотографии (дополнительно прилагается фотография 3х4 цветная на матовой бумаге)

2. Документы об отсутствии у гражданина заболевания, препятствующего поступлению на гражданскую службу или ее прохождению (Медицинское заключение, форма № 001ГС/у)

3. Собственноручно заполненная и подписанная гражданином РФ анкета формы 4 (прилагается две фотографии 4х6 цветные на матовой бумаге)

4. Справка об отсутствии медицинских противопоказаний для работы с использованием сведений, составляющих государственную тайну (приложение 3 к приказу Минздравсоцразвития России от 26.08.2011 № 989-н)

5. Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования

6. Заявление о соблюдении ограничений (заполняется в отделе кадров)

7. Копии документов о профессиональном образовании (с оценками), профессиональной подготовке, повышении квалификации, стажировке, присвоении ученой степени, ученого звания (если таковые имеются)

8. Автобиография (рукописно)

Автобиография (рукописно)

9. Копия свидетельства о постановке на учет в налоговом органе по месту жительства на территории РФ (ИНН)

10. Копия свидетельства обязательного пенсионного страхования

11. Копия трудовой книжки или иные документы, подтверждающие трудовую (служебную) деятельность гражданина.

12. Копия паспорта или заменяющего его документа (все страницы)

13. Копия загран. паспорта — одна страница (с реквизитами)

14. Копия документов, подтверждающих прохождение военной службы или документов воинского учета для военнообязанных лиц

15. Копия свидетельства о государственной регистрации актов гражданского состояния (о рождении, заключении брака, о расторжении брака, о перемене фамилии)

16. Копия свидетельства о рождении детей

17. Копия решений о награждении государственными наградами, копии о присвоении почетных, воинских и специальных званий, присуждении государственных премий (если таковые имеются), копии удостоверений о награждении

18. Копия страхового медицинского полиса обязательного страхования граждан

Копия страхового медицинского полиса обязательного страхования граждан

19. Цветное фото для удостоверения в формате JPG разрешением 400 пикс/дюйм размером 3*4 см на электронных носителях (фото высокого качества из фотоателье, фон белый без теней, для мужчин обязательны пиджак, галстук)

20. Сведения о размещении общедоступной информации в сети «Интернет» (форма, утвержденная распоряжением Правительства РФ от 28.12.2016 № 2867-р)

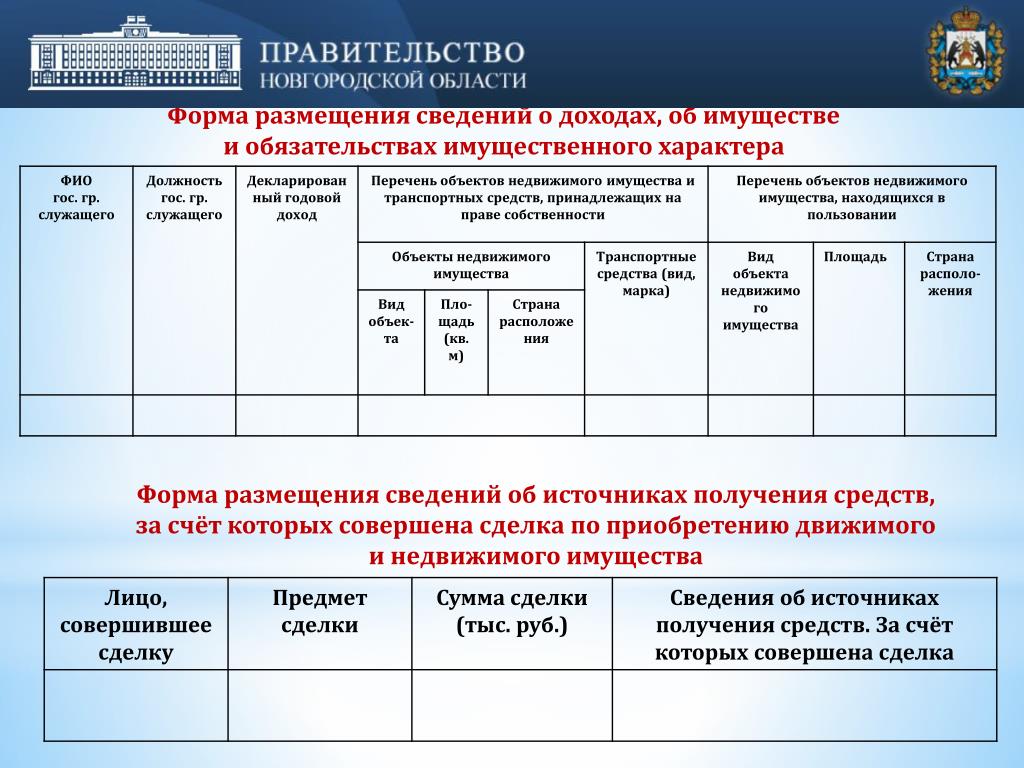

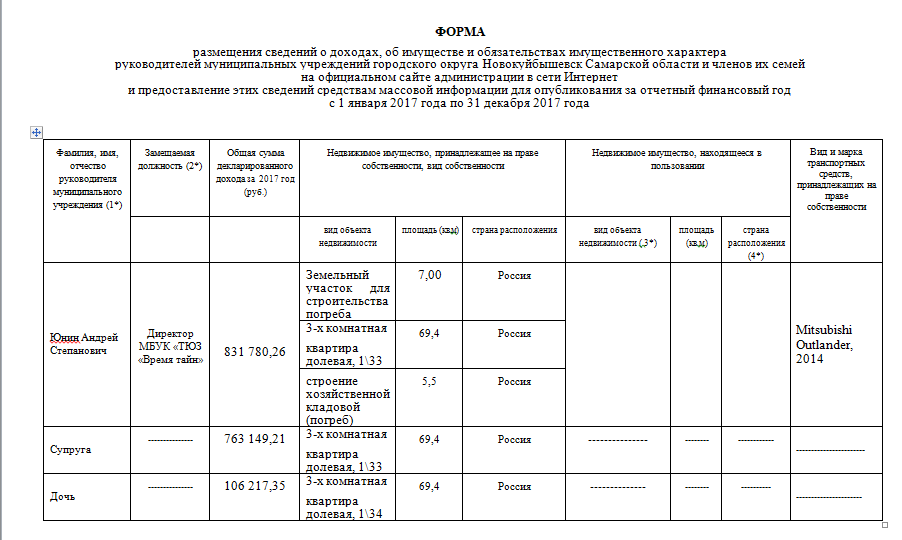

21. Справки о доходах, расходах, об имуществе и обязательствах имущественного характера (в т.ч. на жену и несовершеннолетних детей)

22. Заявление о назначении (заполняется в отделе кадров)

23. Заявление о включении в стаж периодов работы (службы) (заполняется в день приема на работу)

Документы, которые необходимо предоставить в бухгалтерию

24. Реквизиты банковской карты расчетно-платежной системы «МИР» (ПАО «Сбербанк»)

25. 2 НДФЛ, 182-Н

26. Анкетные данные для бухгалтерии

Обновлено 28. 12.2022

12.2022

Поделиться

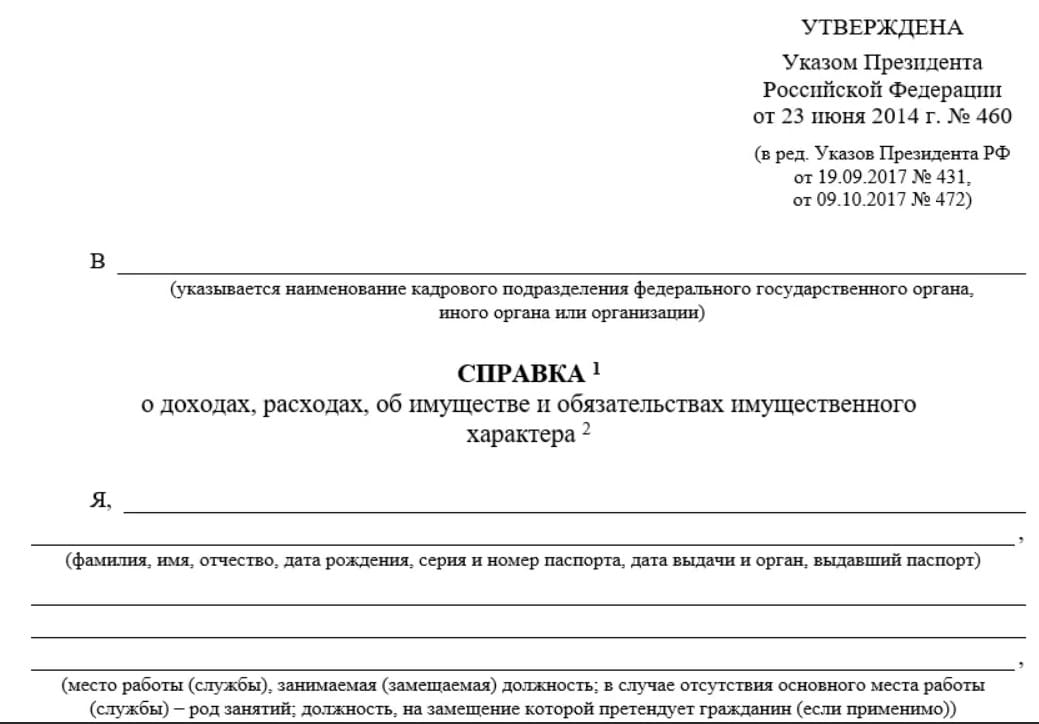

Справка о доходах госслужащего — бланк и образец

Справка о доходах госслужащего или, как ее часто называют, декларация о доходах госслужащего — обязательный отчет, который подают государственные работники. Кто, куда и когда обязан сдавать справку о доходах? Сколько справок нужно сдавать? На каком бланке и по каким правилам декларировать доход госслужащего в 2020 году? Ответы на эти вопросы и образец заполнения справки о доходах госслужащего и члена его семьи за 2019 год — в нашей статье.

Что представляет собой справка о доходах госслужащих

Справка (или декларация) о доходах госслужащих введена как метод противодействия коррупции. Декларированию подлежат не только сведения о доходе чиновника, но и о его расходах, имуществе и некоторых обязательствах. Дополнительно сообщается такая же информация о членах семьи отчитывающегося госработника.

Декларированию подлежат не только сведения о доходе чиновника, но и о его расходах, имуществе и некоторых обязательствах. Дополнительно сообщается такая же информация о членах семьи отчитывающегося госработника.

По замыслу законодателей, декларирование денег и имущества, ежегодно проходящих через руки чиновника и членов его семьи, позволяет отслеживать нелегальные доходы от использования должностных полномочий в личных целях.

Нестыковки между заявленными доходами и расходами, расхождения данных в справке с реальным положением дел (например, выявлением незадекларированного дорогостоящего имущества) — поводы для начала разбирательств с чиновником вплоть до увольнения и уголовного дела.

Кто обязан составлять справку о доходах госслужащего

Полный перечень должностей, занимая (замещая) которые госслужащий обязан декларировать доходы и расходы, приведен в Указе Президента РФ от 18.05.2009 № 557 «Об утверждении перечня должностей госслужбы, при которых госслужащие обязаны предоставлять сведения о доходах».

Госработнику следует поискать в перечне свою должность, если она отвечает таким критериям:

- Является государственной федеральной или военной.

- Занимающий должность наделен полномочиями представителя госвласти либо выполняет организационно-распорядительные или административно-хозяйственные функции в госорганах.

- Должностные обязанности включают в себя:

- предоставление государственных услуг гражданам и организациям;

- осуществление мероприятий по госконтролю и госнадзору;

- управление имуществом, принадлежащим государству, включая хранение и распределение материальных ресурсов;

- организацию госзакупок;

- выдачу лицензий и разрешений.

- Занимающий должность принимает решения о распределении бюджетных средств, субсидий, межбюджетных трансфертов.

- Служащий на должности уполномочен распределять ограниченные ресурсы: квоты, участки недр и т. п.

Когда и куда госслужащие подают сведения о доходах

Впервые обязанность предоставить справку о доходах, расходах и имуществе возникает при приеме госслужащего на соответствующую должность. Кандидат на должность из перечня по Указу Президента РФ сдает справку вместе с остальными обязательными документами в кадровую службу госоргана, в который устраивается. Уже занимающие должности госслужащие сдают справки ежегодно в госорган, к которому относятся.

Кандидат на должность из перечня по Указу Президента РФ сдает справку вместе с остальными обязательными документами в кадровую службу госоргана, в который устраивается. Уже занимающие должности госслужащие сдают справки ежегодно в госорган, к которому относятся.

Не стоит путать справку с обычной отчетностью в ИФНС, например декларацией 3-НДФЛ. Часть информации из справок почти всегда является той, доступ к которой тем или иным образом ограничен. Законом предусмотрены индивидуальные способы проверки и хранения такой информации, и они могут отличаться в разных госструктурах. Поэтому сдаются справки строго в тот госорган, к которому относится должность, обязывающая их сдавать.

Данные из справок госслужащих нельзя использовать для подтверждения (проверки) платежеспособности госслужащего или членов его семьи (п. 4 ст. 8 Закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции»).

Ежегодно госслужащие «декларируются» в следующие сроки:

- Не позднее 1 апреля года, следующего за отчетным:

- Президент РФ,

- члены Правительства РФ,

- Секретарь Совета Безопасности РФ,

- федеральные государственные служащие Администрации Президента РФ.

- Не позднее 30 апреля года, следующего за отчетным:

- государственные служащие,

- муниципальные служащие,

- работники ЦБ РФ,

- работники Пенсионного фонда РФ, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования,

- государственных корпораций (компаний, публично-правовых компаний),

- иных организаций, созданных на основании федеральных законов, организаций, создаваемых для выполнения задач, поставленных перед федеральными государственными органами, атаманы войсковых казачьих обществ и т. п.

Сведения за год могут быть представлены служащим (работником) в любое время, начиная с 1 января года, следующего за отчетным.

Требованиями антикоррупционного законодательства не предусмотрены «уважительные причины», в связи с которыми декларацию о доходах госслужащего можно не подать или подать с опозданием. Ни отпуск (включая отпуск по уходу за ребенком), ни командировка, ни пребывание на больничном не отменяют обязанности чиновника отчитаться в установленный срок.

Если госработник не может вовремя сдать справку лично, рекомендуется направить ее почтой. Справки считаются представленными в срок, если были сданы в организацию почтовой связи до 24 часов последнего дня установленного срока.

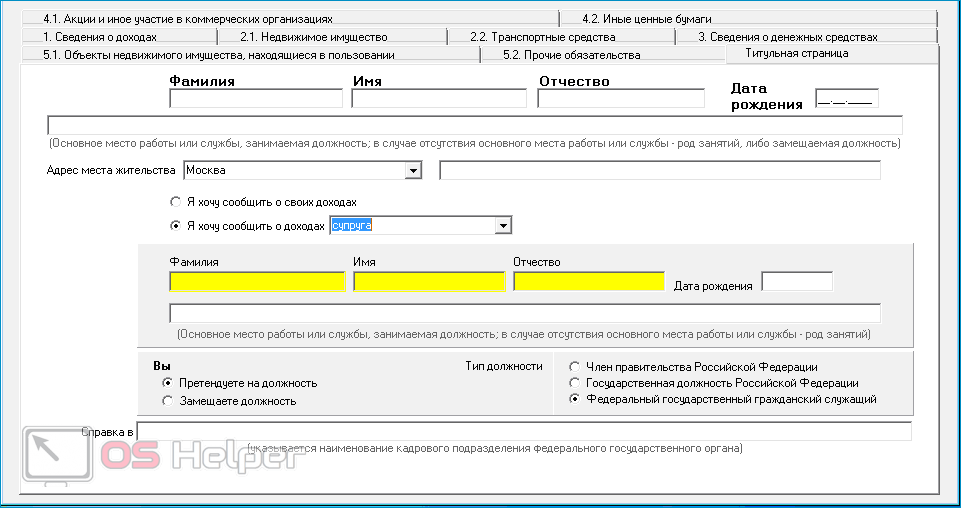

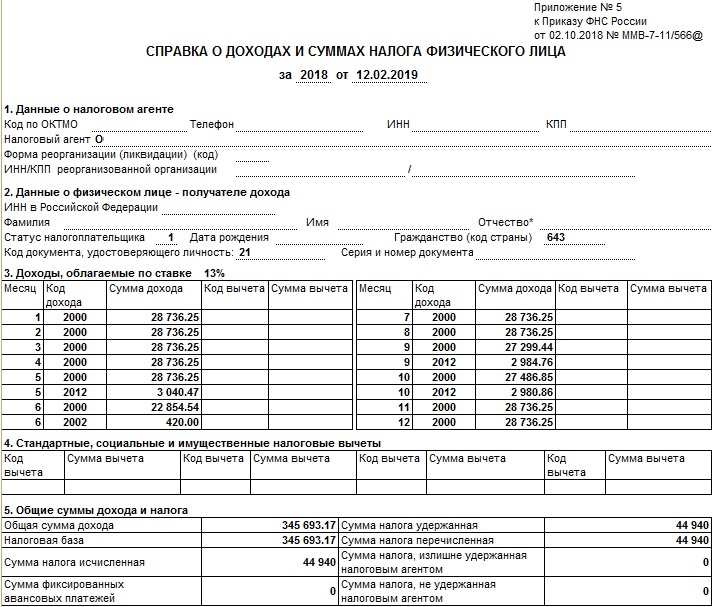

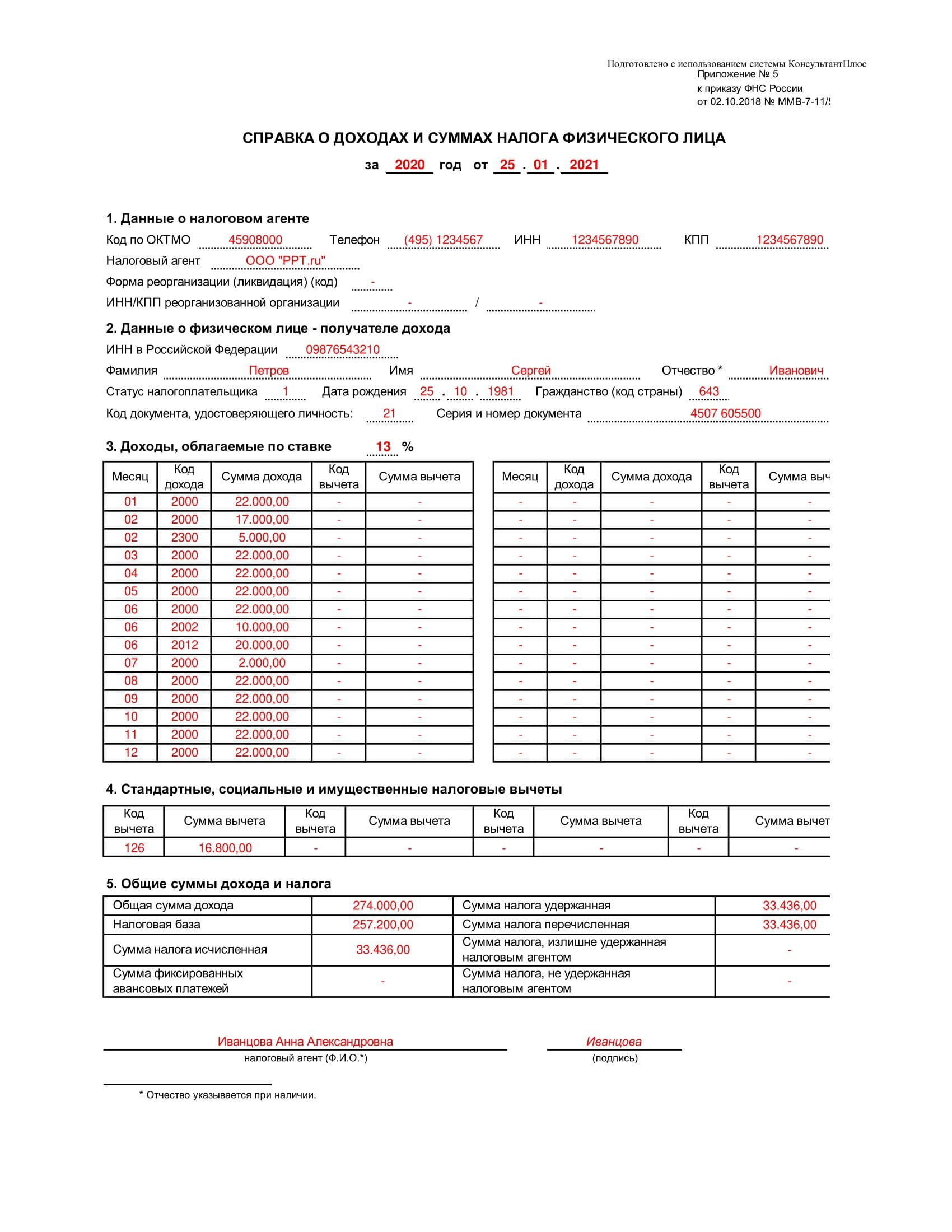

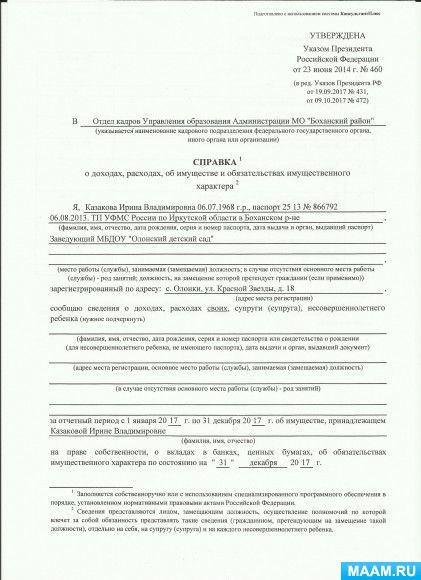

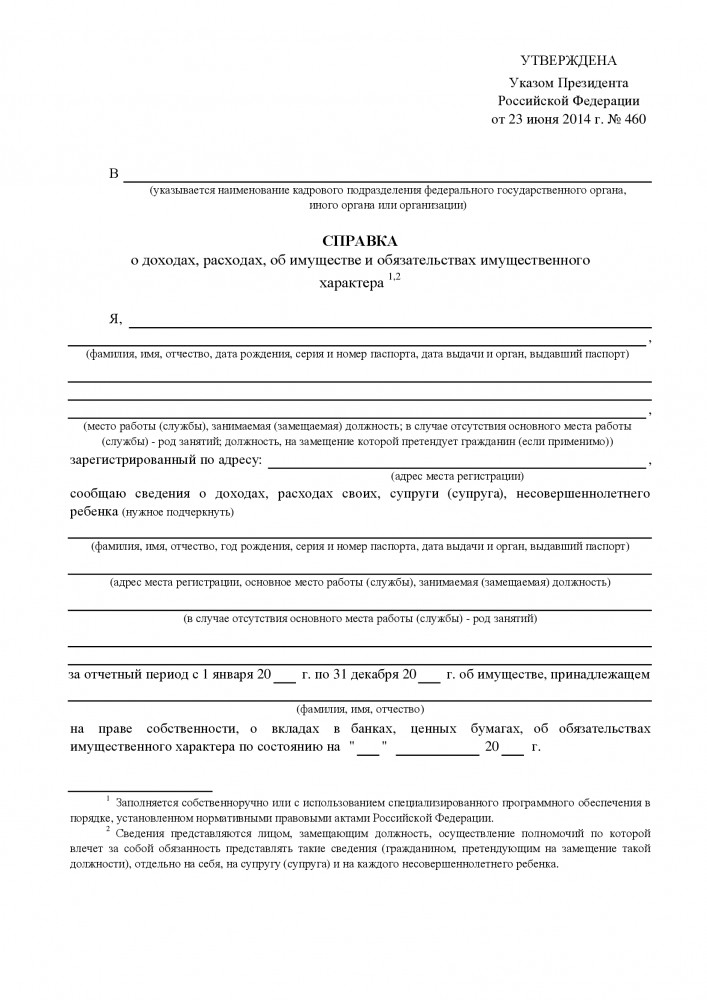

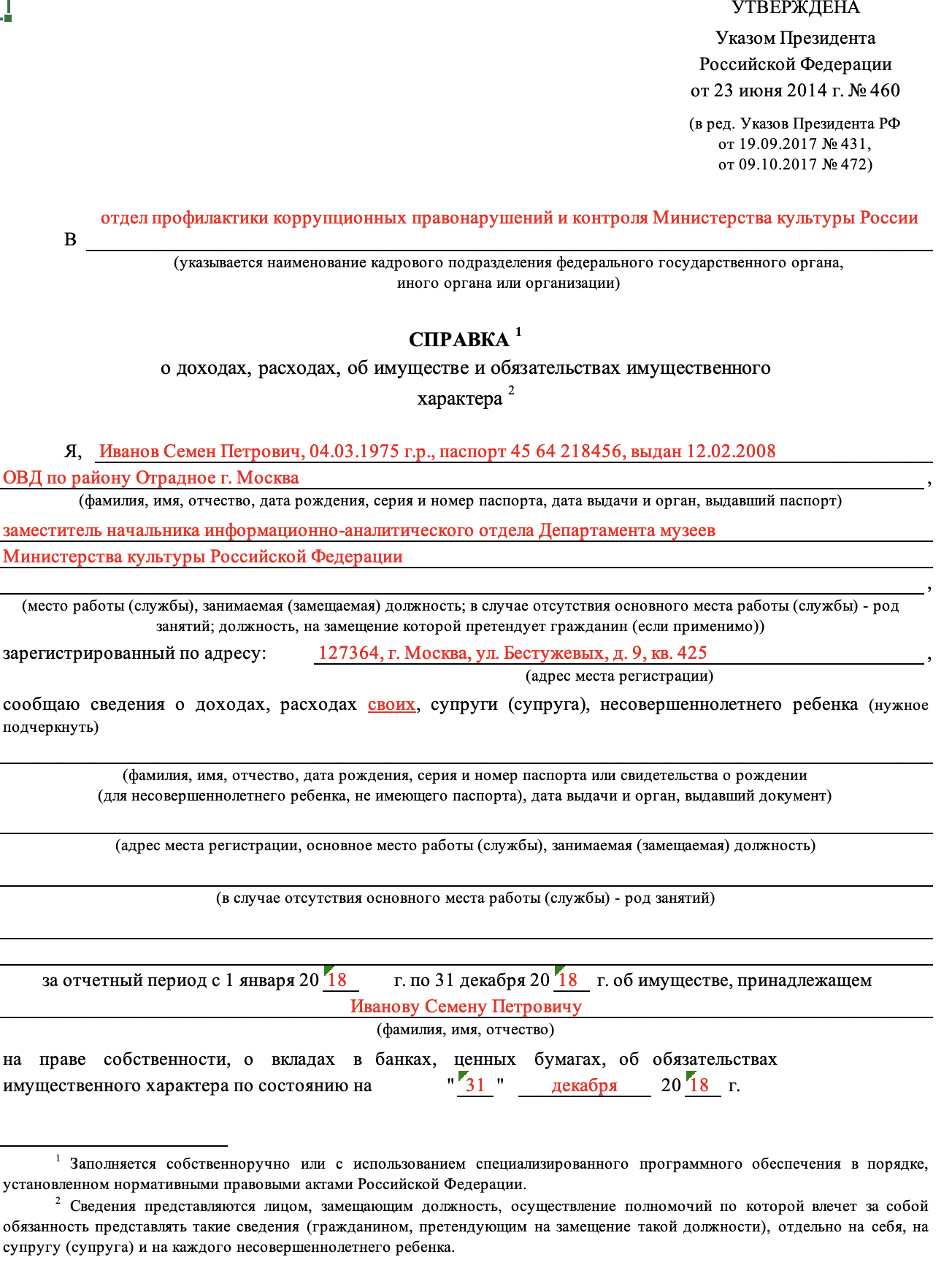

Форма справки о доходах госслужащего в 2020 году

Форма справки для отчета госслужащих в 2020 году утверждена Указом Президента РФ от 23.06.2014 № 460.

С 01.07.2020 вступят в силу изменения в справке, порядке обработки и хранения ее данных (Указ Президента РФ от 15.01.2020 № 13). В частности, в справке нужно указывать идентификаторы пенсионного персучета (например, СНИЛС). Формировать ее придется строго с использованием программного обеспечения «Справки БК».

Декларации о доходах госслужащих за 2019 год в отчетном периоде 2020 года пока можно делать как с помощью ПО «Справки БК», так и вручную.

Актуальную версию ПО «Справки БК» и описание работы в нем можно скачать здесь.

Бланк справки о доходах госслужащего для заполнения вручную Скачать

При подготовке справки вручную применяются правила, аналогичные правилам заполнения налоговых деклараций:

- заполнять можно только чернилами темных цветов, нельзя использовать карандаш;

- нельзя допускать ошибки и исправлять их в документе, в том числе путем замазывания корректором;

- распечатывать справку или бланк для заполнения допускается только на листах формата А4;

- нельзя деформировать листы сдаваемой справки, делать частично нечитаемой информацию в листах, например, прошивая степлером поверх содержимого листа.

Как определить состав пакета справок госслужащего

Чиновник, обязанный сдавать справку доходах, расходах и имуществе, должен задекларировать и данные членов своей семьи. К ним относятся супруг (супруга) чиновника и его несовершеннолетние дети.

Статус членов семьи следует определять на отчетную дату:

- 31 декабря истекшего года для ежегодного отчета;

- первый день месяца, предшествующего месяцу подачи документов на должность при трудоустройстве/замещении.

В случаях перемены семейного статуса, следует руководствоваться правилами семейного и гражданского законодательства.

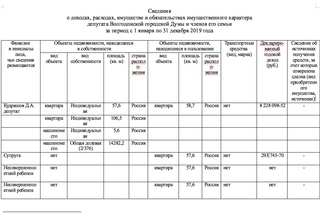

Для лучшего понимания приведем несколько примеров:

| Ситуация | Решение | Пояснения |

| Ежегодный отчет за 2019 год | ||

| Брак госслужащего зарегистрирован в органе ЗАГС в декабре 2019 года | Сведения в отношении супруги нужно представить за 2019 год | По состоянию на отчетную дату (31 декабря 2019 года) госслужащий состоял в официальном браке |

| Брак госслужащего зарегистрирован в органе ЗАГС в январе 2020 года | Сведения по супруге за 2019 год предоставлять не нужно | По состоянию на 31 декабря 2019 года госслужащий в браке еще не состоял |

| Брак госслужащего расторгнут в органе ЗАГС в ноябре 2019 года | Сведения в отношении бывшей супруги за 2019 год предоставлять не требуется | По состоянию на 31 декабря 2019 года госслужащий в браке уже не состоял |

| Решение о расторжении брака принято судом 16 декабря 2019 года | Сведения по супруге (супругу) нужно представить за 2019 год | Судебное решение о расторжении брака вступает в силу по истечении месяца со дня принятия. В рассматриваемой ситуации решение о расторжении брака вступило в силу 16 января 2020 года. В рассматриваемой ситуации решение о расторжении брака вступило в силу 16 января 2020 года.По состоянию на отчетную дату (31 декабря 2019 года) госслужащий еще считается состоящим в браке |

| Дочери госслужащего 30 декабря 2019 года исполнилось 18 лет | Справку по дочери за 2019 год предоставлять не нужно | По состоянию на 31 декабря 2019 года дочь уже являлась совершеннолетней |

| Сыну госслужащего исполнилось 18 лет 31 декабря 2019 года | Сведения в отношении сына за 2019 год надо предоставить | Сын считается совершеннолетним на следующий день после дня рождения, то есть 1 января 2020 года. По состоянию на 31 декабря 2019 года он еще входит в состав членов семьи госслужащего, по которым сдаются справки о доходах |

| Сведения при поступлении на должность в 2020 году | ||

| Гражданин подает документы на должность в сентябре 2020 года. Брак зарегистрирован 2 августа 2020 года | Сведения о супруге в сентябре 2020 года предоставлять не требуется | Отчетная дата для формирования сведений — 1 августа 2020 года. На этот день гражданин в браке еще не состоял На этот день гражданин в браке еще не состоял |

| Гражданин подает документы на должность в сентябре 2020 года. Решение о расторжении его брака принято судом 3 июля 2020 года | Сведения о супруге в сентябре 2020 года нужно предоставлять | Дата вступления в силу решения суда о расторжении брака — 3 августа 2020 года По состоянию на 1 августа 2020 года гражданин еще считается находящимся в браке |

| Гражданин подает документы на должность в июле 2020 года. Его сыну 1 июня 2020 года исполнилось 18 лет | Справку по сыну нужно подать | Сын считается совершеннолетним со 2 июня 2020 года. На 1 июня 2020 года он еще входит в состав семьи |

| Гражданин подает документы на должность в июле 2020 года. Его дочери 31 мая 2020 года исполнилось 18 лет | Справку по дочери подавать не надо | На отчетную дату 1 июня 2020 года (следующий день после дня рождения) дочь уже считается совершеннолетней |

Если у чиновника нет возможности предоставить хотя бы одну необходимую справку, ему нужно вместо нее подать заявление с указанием причин непредоставления (в те же сроки и тем же адресатам).

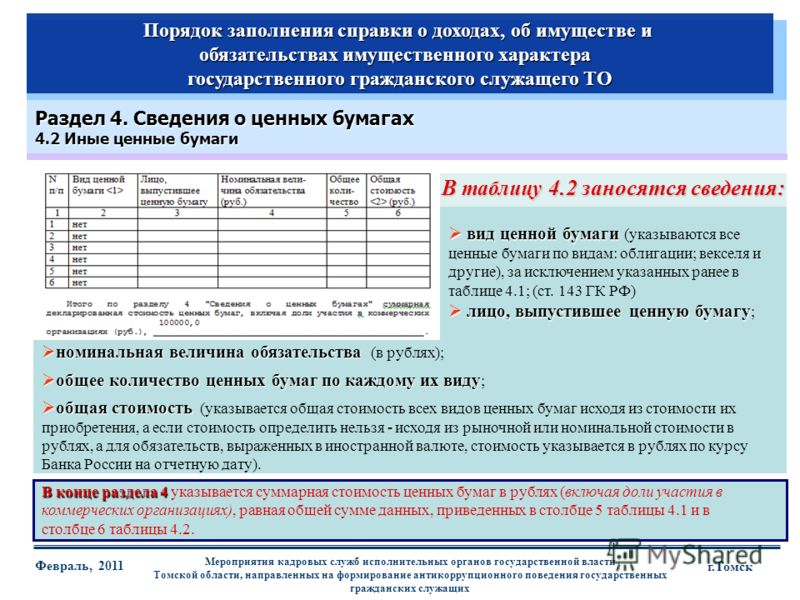

Структура справки о доходах госслужащего и членов его семьи

Сведения, вносимые в форму, поделены на несколько разделов:

Подробно порядок заполнения каждого раздела разобран в методических рекомендациях Минтруда, ежегодно публикуемых на сайте ведомства. В 2020 году при формировании справки следует руководствоваться этим документом.

Образцы заполнения справки (декларации):

О доходах госслужащего Скачать

О доходах семьи госслужащего Скачать

Подводим итоги

- Справка о доходах госслужащих — отдельная форма отчетности, предназначенная для противодействия коррупции. Не следует путать ее с налоговыми отчетами, сдаваемыми в ФНС.

- Сдавать справку ежегодно обязан каждый чиновник, занимающий должность из перечня, утвержденного Указом Президента РФ. Также справка обязательно входит в комплект документов, подаваемых для приема на такую должность.

- Если у отчитывающегося госработника есть супруг и несовершеннолетние дети, надо отчитаться и за них — отдельной справкой на каждого члена семьи.

Руководство для начинающих по финансовой отчетности

Основы

Если вы умеете читать на этикетках продуктов питания или на бейсбольном мяче, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Давайте начнем с рассмотрения того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кубы Гудинга-младшего из фильма Джерри Магуайр : «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Существует четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Бухгалтерские балансы

Бухгалтерский баланс предоставляет подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, например товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «уравновешивать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании настраивается как базовое уравнение бухгалтерского учета, показанное выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, насколько быстро они будут преобразованы в наличные деньги. Текущий 9Активы 0024 — это то, что компания рассчитывает превратить в наличные деньги в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средства . Основные средства — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовые автомобили, офисная мебель и другое имущество.

Обязательства, как правило, перечислены на основе их сроков погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал — это сумма, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то часть года). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — это деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валовой выручки, вы получаете чистую выручку компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После того, как все операционные расходы вычтены из валовой прибыли, вы получите операционную прибыль до вычета процентов и расходов по подоходному налогу. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0023 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общий чистый доход и делите его на количество акций компании в обращении.

Отчеты о движении денежных средств

Отчеты о движении денежных средств сообщают о притоке и оттоке денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

Первая часть отчета о движении денежных средств анализирует движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке Read The Footnotes участвовала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать информацию об учетной политике, которая наиболее важна для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании. - Пенсионные планы и другие пенсионные программы — В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и о влиянии этого метода на сообщаемые результаты.

Прочтите MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивали над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Отношение долга к собственному капиталу = общая сумма обязательств / акционерный капитал

Если компания имеет отношение долга к собственному капиталу 2 к 1, это означает, что у компании есть два доллара долга на каждый доллар, который акционеры инвестируют в компанию. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если у компании коэффициент оборачиваемости запасов 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то коэффициент P/E компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с акционерным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 90 154.

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период.

Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или - Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или 90 154.

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию.

Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0154

Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0154 - Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Собираем все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Сводка — Выписка № 34

Сводка/статус

Сводка выписки № 34

Основная финансовая отчетность — и обсуждение и анализ руководством — для государственных и местных органов власти

(Выпущено 6/99)

Предисловие

Настоящее Заявление устанавливает новые требования к финансовой отчетности для государственных и местных органов власти на всей территории Соединенных Штатов. При ее реализации будет создана новая информация и реструктурирована большая часть информации, которую правительства представляли в прошлом. Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

В первом концептуальном заявлении GASB*, выпущенном в 1987 г. после тщательной проверки, определены, по нашему мнению, наиболее важные цели финансовой отчетности правительств. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине настоящее Заявление требует от правительств сохранять часть информации, которую они сообщают в настоящее время, но также требует, чтобы они не ограничивались знакомой информацией, а получали новую и другую информацию. Результатом этого Заявления станут отчеты, которые достигают многих целей, которые мы подчеркивали в этом Заявлении о концепциях.

Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине настоящее Заявление требует от правительств сохранять часть информации, которую они сообщают в настоящее время, но также требует, чтобы они не ограничивались знакомой информацией, а получали новую и другую информацию. Результатом этого Заявления станут отчеты, которые достигают многих целей, которые мы подчеркивали в этом Заявлении о концепциях.

__________________

*Положение о концепциях GASB № 1, Цели финансовой отчетности.

Retaining the Familiar

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, связанных с определенной деятельностью. В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчеты фонда также будут продолжать измерять и сообщать о «результатах деятельности» многих фондов путем измерения наличных денежных средств и других активов, которые можно легко конвертировать в наличные. Эти отчеты показывают эффективность — 90 236 в краткосрочной перспективе 90 237 — отдельных фондов с использованием тех же показателей, которые многие правительства используют при финансировании своих текущих операций. Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Демонстрация соблюдения бюджета является важным компонентом подотчетности правительства. Многие граждане, независимо от их профессии, участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам будет необходимо продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Важным изменением, однако, является требование добавить правительственные оригинал бюджет к этому сравнению. Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование к правительствам сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование к правительствам сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Внесение новой информации

Финансовые менеджеры правительства хорошо осведомлены об операциях, событиях и условиях, отраженных в финансовом отчете правительства, и о налогово-бюджетной политике, регулирующей его деятельность. Впервые этим финансовым менеджерам будет предложено поделиться своим мнением в ходе обязательного обсуждения и анализа со стороны руководства (именуемого MD&A), предоставив читателям объективный и легко читаемый анализ правительственной финансовые показатели за год. Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Финансовые менеджеры также будут в лучшем положении для проведения такого анализа, потому что впервые годовой отчет будет также включать новые общегосударственные финансовые отчеты, подготовленные с использованием учета по методу начисления для всей деятельности правительства. Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все расходы на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Эти общегосударственные финансовые отчеты помогут пользователям:

- Оценить финансы правительства в целом, включая операционные результаты за год

- Определите, улучшилось или ухудшилось общее финансовое положение правительства

- Оценить, были ли доходы правительства за текущий год достаточными для оплаты услуг текущего года

- Посмотреть стоимость оказания услуг своим гражданам

- Узнайте, как правительство финансирует свои программы — за счет платы за пользование и других доходов от программ по сравнению с общими налоговыми поступлениями.

- Понять, в какой степени правительство инвестировало в капитальные активы, включая дороги, мосты и другие объекты инфраструктуры.

- Лучше сравнивать правительства.

Короче говоря, новые годовые отчеты должны предоставить государственным чиновникам новый и более всеобъемлющий способ продемонстрировать свое руководство в долгосрочной перспективе в дополнение к , как они в настоящее время демонстрируют свое руководство в краткосрочной перспективе и в рамках бюджетного процесса.

GASB выражает благодарность тысячам составителей, аудиторов, ученых и пользователей государственной финансовой отчетности, которые в течение последнего десятилетия участвовали в исследованиях, рассмотрении и обсуждениях, предшествовавших публикации это утверждение. Мы особенно ценим вклад тех, кто принял участие, став членами наших различных целевых групп, которые начали работу над этим и связанными с ним проектами еще в 1985.

GASB отвечает за разработку стандартов государственного и местного государственного бухгалтерского учета и финансовой отчетности, которые (a) приведут к получению полезной информации для пользователей финансовых отчетов и (b) будут направлять и обучать общественность, включая эмитентов, аудиторов и пользователи этих финансовых отчетов. У нас есть открытый процесс принятия решений, который поощряет широкое участие общественности.

Резюме

Настоящее Положение устанавливает стандарты финансовой отчетности для государственных и местных органов власти, включая штаты, города, поселки, деревни и специальные органы управления, такие как школьные округа и коммунальные предприятия. Он устанавливает, что основная финансовая отчетность и необходимая дополнительная информация (RSI) для государственных органов общего назначения должны состоять из:

- Обсуждение и анализ руководством (MD&A). MD&A должен представить основные финансовые отчеты и предоставить аналитический обзор финансовой деятельности правительства.

Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности. - Основные финансовые отчеты . Базовая финансовая отчетность должна включать:

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- состоят из серии отчетов, в которых основное внимание уделяется информации об основных государственных фондах и фондах предприятий, включая их смешанные составные единицы.

Финансовая отчетность фонда также должна содержать информацию о государственных фидуциарных фондах и составных единицах, которые по своей природе являются фидуциарными. Правительственные финансовые отчеты фонда (включая финансовые данные по общему фонду и специальным доходам, капитальным проектам, обслуживанию долга и постоянным фондам) должны быть подготовлены с использованием текущей направленности измерения финансовых ресурсов и модифицированного метода начисления для учета. Собственные финансовые отчеты фондов (включая финансовые данные для фондов предприятий и внутренних служб) и финансовые отчеты доверительных фондов (включая финансовые данные для доверительных фондов и аналогичных составных единиц) должны быть подготовлены с использованием акцента на измерение экономических ресурсов и учета по методу начисления.

Финансовая отчетность фонда также должна содержать информацию о государственных фидуциарных фондах и составных единицах, которые по своей природе являются фидуциарными. Правительственные финансовые отчеты фонда (включая финансовые данные по общему фонду и специальным доходам, капитальным проектам, обслуживанию долга и постоянным фондам) должны быть подготовлены с использованием текущей направленности измерения финансовых ресурсов и модифицированного метода начисления для учета. Собственные финансовые отчеты фондов (включая финансовые данные для фондов предприятий и внутренних служб) и финансовые отчеты доверительных фондов (включая финансовые данные для доверительных фондов и аналогичных составных единиц) должны быть подготовлены с использованием акцента на измерение экономических ресурсов и учета по методу начисления.

- Примечания к финансовым отчетам состоят из примечаний, в которых содержится информация, необходимая для понимания пользователем основных финансовых отчетов.

.jpg)

Финансовые отчеты фонда

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Необходимая дополнительная информация (RSI). В дополнение к MD&A, это Заявление требует, чтобы графики сравнения бюджетов были представлены в виде RSI вместе с другими типами данных, как того требовали предыдущие заявления GASB. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Государственные органы специального назначения, которые занимаются только государственной деятельностью (например, некоторые библиотечные округа) или участвуют как в государственной, так и в коммерческой деятельности (например, некоторые школьные округа), как правило, должны отражаться в отчетности так же, как и общие цели правительства. Целевые правительства, занимающиеся только бизнес-деятельностью (например, коммунальные услуги), должны представлять финансовую отчетность, требуемую для средств предприятия, включая MD&A и другие RSI.

Важные аспекты MD&A

MD&A должен предоставлять объективный и легко читаемый анализ финансовой деятельности правительства, основанный на известных в настоящее время фактах, решениях или условиях. MD&A должны включать сравнения текущего года с предыдущим годом на основе общегосударственной информации. Он должен содержать анализ общего финансового положения правительства и результатов операций, чтобы помочь пользователям оценить, улучшилось или ухудшилось это финансовое положение в результате деятельности за год. Кроме того, он должен обеспечивать анализ существенных изменений, происходящих в фондах, и существенных отклонений от бюджета. Он также должен описывать капитальные активы и долгосрочную задолженность в течение года. MD&A должен заканчиваться описанием известных в настоящее время фактов, решений или условий, которые, как ожидается, окажут значительное влияние на финансовое положение или результаты деятельности.

MD&A должны включать сравнения текущего года с предыдущим годом на основе общегосударственной информации. Он должен содержать анализ общего финансового положения правительства и результатов операций, чтобы помочь пользователям оценить, улучшилось или ухудшилось это финансовое положение в результате деятельности за год. Кроме того, он должен обеспечивать анализ существенных изменений, происходящих в фондах, и существенных отклонений от бюджета. Он также должен описывать капитальные активы и долгосрочную задолженность в течение года. MD&A должен заканчиваться описанием известных в настоящее время фактов, решений или условий, которые, как ожидается, окажут значительное влияние на финансовое положение или результаты деятельности.

Важные аспекты общегосударственной финансовой отчетности

Правительства должны отражать все капитальные активы, включая инфраструктурные активы, в общегосударственном отчете о чистых активах и, как правило, должны отражать амортизационные отчисления в отчете о деятельности. Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Чистые активы правительства должны отражаться в трех категориях: инвестированные в капитальные активы за вычетом соответствующего долга, ограниченные и неограниченные. В этом Заявлении дается определение термина ограниченный . Постоянные пожертвования или основные суммы постоянных фондов, включенные в ограниченные чистые активы, должны отображаться в двух дополнительных компонентах — расходуемые и нерасходуемые.

Общегосударственный отчет о деятельности должен быть представлен в формате, который отражает расходы, уменьшенные на доходы от программы, в результате чего получается «чистый (расходный) доход» для каждой из функций правительства. Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Важные аспекты финансовой отчетности фонда

Для предоставления дополнительной и подробной информации о первичном правительстве необходимо представить отдельные финансовые отчеты по государственным и частным фондам. Требуемые отчеты государственных фондов представляют собой баланс и отчет о доходах, расходах и изменениях в остатках средств. Требуемые отчеты о собственном фонде представляют собой отчет о чистых активах; отчет о доходах, расходах и изменениях чистых активов фонда; и отчет о движении денежных средств. Чтобы пользователи могли оценить взаимосвязь между фондом и общегосударственной финансовой отчетностью, правительства должны представить сводную сверку с общегосударственной финансовой отчетностью в нижней части финансовой отчетности фонда или в прилагаемом приложении.

В каждом отчете по фонду должны быть представлены отдельные столбцы для общего фонда и для других крупных государственных и корпоративных фондов. Крупные фонды — это фонды, доходы, расходы/расходы которых, активы или обязательства (за исключением чрезвычайных статей) составляют не менее 10 процентов соответствующих сумм всех государственных или корпоративных фондов и не менее 5 процентов совокупной суммы всех государственных и корпоративных фондов. Любой другой фонд может быть указан как крупный фонд, если государственные чиновники считают, что этот фонд особенно важен для пользователей финансовой отчетности. Неосновные фонды следует указывать в совокупности в отдельной колонке. Фонды внутренних служб также должны указываться в совокупности в отдельной колонке в отчетах о собственных фондах.

Остатки государственных средств следует разделить на зарезервированные и незарезервированные категории. Чистые активы собственных фондов должны отражаться в тех же категориях, которые требуются для общегосударственной финансовой отчетности. Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о доходах, расходах и изменениях в чистых активах собственного фонда должны различать операционные и внереализационные доходы и расходы. В этих отчетах также должны быть указаны взносы капитала, взносы в постоянные и срочные пожертвования, специальные и чрезвычайные статьи и переводы отдельно в нижней части отчета, чтобы получить всеохватывающее изменение в чистых активах фонда. Отчеты о движении денежных средств должны быть подготовлены с использованием прямого метода.

Отдельные отчеты о доверительном управлении фондами (включая составные единицы, которые являются доверительными по своему характеру) также должны представляться как часть финансовой отчетности фонда. Доверительные фонды следует использовать для сообщения об активах, которые находятся в доверительном управлении или в качестве агентства для других и которые не могут использоваться для поддержки собственных программ правительства. Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Межфондовая деятельность включает межфондовые займы, предоставленные и использованные межфондовые услуги и межфондовые переводы. Информация об этой деятельности должна отражаться отдельно в финансовых отчетах фонда и, как правило, должна исключаться из агрегированных общегосударственных финансовых отчетов.

Необходимая дополнительная информация

Чтобы продемонстрировать, были ли ресурсы получены и использованы в соответствии с официально утвержденным государственным бюджетом, RSI должен включать графики сравнения бюджета для общего фонда и для каждого крупного фонда специальных доходов, который имеет официально утвержденный годовой бюджет. . Бюджетные сравнительные таблицы должны представлять как (а) первоначальный, так и (б) окончательный ассигнованные бюджеты за отчетный период, а также (в) фактические поступления, оттоки и сальдо, установленные на основе государственного бюджета. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Дата вступления в силу и переход

Требования настоящего Заявления вступают в силу в три этапа, исходя из совокупных годовых доходов правительства за первый финансовый год, заканчивающийся после 15 июня 1999 г. 100 миллионов долларов США или более (этап 1) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2001 г. Правительства с доходами не менее 10 миллионов долларов, но менее 100 миллионов долларов (этап 2) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2002 г. , Правительства с доходом менее 10 миллионов долларов США (этап 3) должны применять это Заявление в отношении периодов, начинающихся после 15 июня 2003 г. Досрочное применение приветствуется. Правительствам, выбравшим досрочное применение настоящего Заявления для периодов, начинающихся до 15 июня 2000 г. , также следует выполнить Заявление GASB № 33, 9.0236 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

, также следует выполнить Заявление GASB № 33, 9.0236 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

Предварительная отчетность по активам общей инфраструктуры требуется на даты вступления настоящего Положения в силу. На эту дату рекомендуется ретроактивная отчетность по всем основным государственным инфраструктурным активам. Для правительств этапов 1 и 2 ретроактивная отчетность составляет требуется через четыре года после даты вступления в силу основных положений для всех основных объектов инфраструктуры общего назначения, которые были приобретены или значительно реконструированы или подверглись значительным улучшениям в финансовых годах, закончившихся после 30 июня 1980 года. Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Компоненты настоящего Заявления

Настоящее Заявление состоит из нескольких компонентов. Подробные авторитетные стандарты, установленные настоящим Положением, представлены в параграфах с 3 по 166. Приложение C содержит неавторитетные иллюстрации MD&A; основные финансовые отчеты, необходимые для различных типов органов управления, таких как города, школьные округа, пожарные округа и коммунальные службы; примечания к той финансовой отчетности, которую требует настоящий отчет; и RSI, кроме MD&A. Основания для выводов Правления по основным вопросам обсуждаются в Основах для выводов (Приложение B). Приложение D обобщает, как новые стандарты будут включены в GASB от 30 июня 19 г.99, Кодификация стандартов государственного бухгалтерского учета и финансовой отчетности.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения, общественные корпорации и органы власти, пенсионные системы государственных служащих, коммунальные службы, больницы и другие поставщики медицинских услуг, а также колледжи и университеты.

Leave a Reply