Ставки государственного социального страхования в 2018 — 2020 и 2021 — 2022 году

Ставки государственного социального страхования в 2018 — 2020 и 2021 — 2022 году | Baltikons-Centrs

- Главная

- Информация по налогам

Информация по налогам, Справочная информация

28 января

Ставки государственного социального страхования в 2018 — 2020 и 2021 — 2022 году

| Период | 2021, 2022 год | 2018, 2019 2020 год | ||

| Правила Кабинета министров | от 17.12.2020 № 786 | от 19.12.2017 N 786 | ||

| Социально застрахованные лица | Работо- датель | Работопо-лучатель | Работо- датель | Работопо-лучатель |

ОБЩАЯ ставка (п. 2, часть 1 статьи 18 закона) 2, часть 1 статьи 18 закона) | 34,09 | 35,09 | ||

| 23,59 | 10,50 | 24,09 | 11 | |

| Достигшие ПЕНСИОННОГО возраста (п.3) | 30,02 | 30,87 | ||

| 20,77 | 9,25 | 21,31 | 9,56 | |

| Лицо, явл. получателем пенсии по выслуге или инвалидом — получателем государственной спец. пенсии (п.4) | 31,70 | 32,64 | ||

| 21,94 | 9,76 | 22,52 | 10,12 | |

| Трудоустроенные заключенные (п.5) | 28,80 | 29,57 | ||

| 19,93 | 8,87 | 20,40 | 9,17 | |

Трудоустроенные заключенные, достигшие пенсионного возраста (п. 6) 6) | 24,91 | 25,50 | ||

| 17,24 | 7,67 | 17,59 | 7,91 | |

| Член правления общества капитала, указанный в подпункте «m» пункта 2 статьи 1 закона (п.7) | 27,20 | 27,73 | ||

| Член правления общества капитала, указанный в подпункте «m» пункта 2 статьи 1 закона, достигший пенсионного возраста (п.8) | 24,91 | 25,50 | ||

| САМОЗАНЯТЫЕ (п.9) | 31,07 | 32,15 | ||

| САМОЗАНЯТЫЕ, достигшие ПЕНСИОННОГО возраста (п.10) | 29,36 | 30,34 | ||

| ФИЗИЧЕСКОЕ лицо, плательщик ПНН, обслуживающее НЕДВИЖИМУЮ СОБСТВЕННОСТЬ (п.11) | 26,59 | 27,27 | ||

Лицо с постоянным местом жительства не в ЛР, трудоустроенное работодателем — иностранцем (см. п.12) п.12) | 31,83 | 32,72 | ||

| Лицо с постоянным местом жительства в ЛР, трудоустроенное работодателем — иностранцем из ЕС, ЕЭЗ или Швейцарии (п.13) | 34,09 | 35,09 | ||

| Лицо, достигшее пенсионного возраста, нанятое работодателем — иностранцем (п.14) | 30,02 | 30,87 | ||

| Внутренний работополучатель, являющийся получателем пенсии за выслугу или инвалидом — получателем спец. пенсии, трудоустроенный работодателем-иностранцем (п.15) | 31,70 | 32,64 | ||

| Ставка добровольных взносов лица, присоединившегося к пенсионному страхованию (п.16) | 23,91 | 24,50 | ||

Ставка добровольных взносов лица, присоединившегося к пенсионному страхованию, страхованию инвалидности, страхованию материнства и болезни, страхованию родителей (п. 17) 17) | 30,07 | 31,72 | ||

| до 30 июня 2021 года плательщик налога на микропредприятия, зарегистрированный как плательщик НМП до 31.12.2020 (п.19) | 34,09 | — | ||

| Ставка добровольных взносов работника микропредприятия, присоединившегося ко всем видам социального страхования (подп.20.1) | 34,09 | 34,09 | ||

| Ставка добровольных взносов работника микропредприятия, достигшего пенсионного возраста (подп.20.2) | 29,87 | 29,87 | ||

| Ставка добровольных взносов работника микропредприятия, явл. получателем пенсии за выслугу или инвалидом — получателем государственной специальной пенсии (подп.20.3) | 31,64 | 31,64 | ||

Подпишитесь на рассылку Ежемесячный обзор новостей налогового и бухгалтерского законодательства от Baltikons-Centrs

Email*

Имя

Фамилия

Налоговая система в Латвии | IT CAMP

Налоговая система в Латвии

Переезд

Налоги в Латвии для частных лиц

Налог на добавленную стоимость (латыш. Pievienotās vērtības nodoklis) Облагаемый объект – товары и услуги (налог добавляется к цене товара или услуги).

Pievienotās vērtības nodoklis) Облагаемый объект – товары и услуги (налог добавляется к цене товара или услуги).

Основная ставка составляет 21 %, пониженная ставка 12 % применяется к медикаментам, некоторым продуктам питания, пассажирским перевозкам, учебной литературе и периодике, услугам гостиниц, древесному топливу, поставке теплоэнергии и услугам по управлению недвижимостью. Импорт и экспорт НДС не облагаются

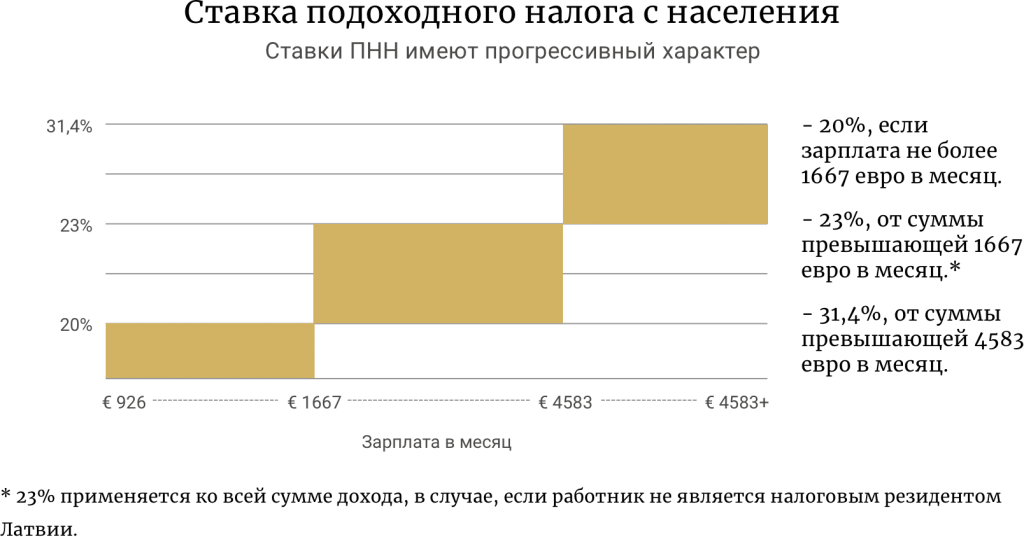

Подоходный налог с населения (латыш. Iedzīvotāju ienākuma nodoklis)

В Латвии используют прогрессивный подоходный налог. Если у вас есть налоговая книжка и налог за вас платит работодатель, то ставка составит 20% если ежемесячная заработная плата ниже 1667 евро, 23% при ежемесячном доходе выше 1667 евро.

Обратите внимание, если в вашей налоговой книжке отмечено, что вы хотите оплачивать 25% ПНН, то с вас будет вычитаться именно эта ставка, при любом доходе.

Если вы ведете хозяйственную деятельность, то ПНН будет рассчитываться с годового дохода и в этом случае ставка составит: 20% для тех, чьи доходы за год ниже 20 004 евро, 23% для тех, чьи доходы от 20 004 – 62 800 и 30% для тех, чьи доходы превышают 62 800 евро.

Обязательные взносы социального страхования (латыш. Valsts sociālās apdrošināšanas obligātās iemaksas) Основная ставка — 34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель.

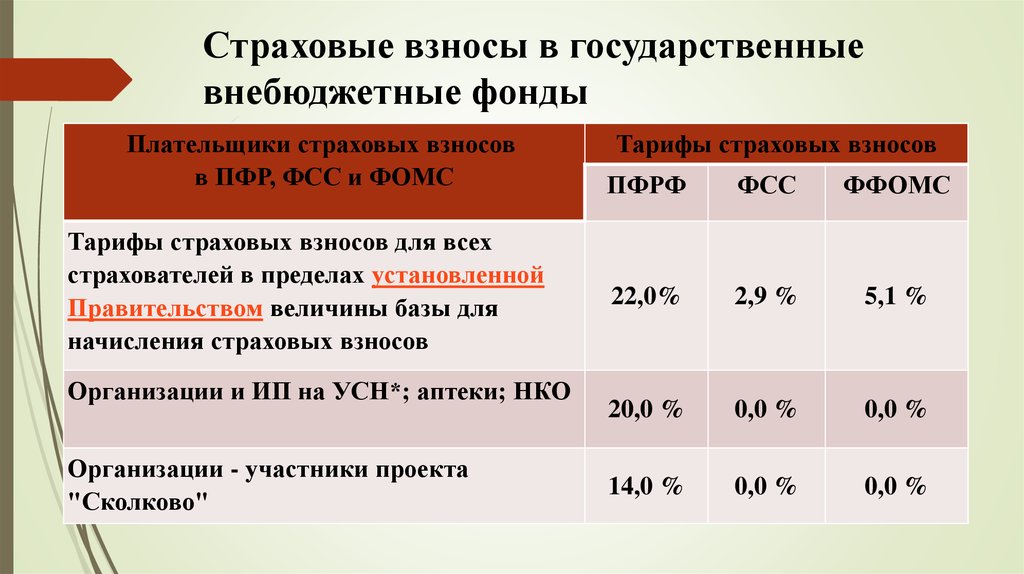

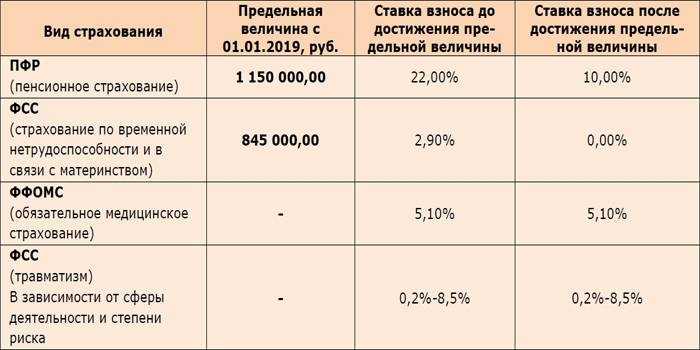

Налог солидарности (латыш. Solidaritātes nodoklis) Ставка и механизм налога на солидарность идентичны ставке и механизму ОВСС (34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель). Налогом облагаются доход более 48 600 евро в год.

Налог на недвижимость (латыш. Nekustamā īpašuma nodoklis)

Ставка налога составляет от 0,2 % до 1,5 % от кадастровой стоимости недвижимости и может быть повышена до 3 % для заброшенных объектов.

Налог за эксплуатацию транспортного средства (латыш. Transportlīdzekļa ekspluatācijas nodoklis) Налог взимается с транспортных средств, принадлежащих частным лицам .К транспортным средствам старше 2005 года выпуска применяется повышенная ставка.

Таможенный налог (латыш. Muitas nodoklis) Применяется к товарам, ввезённым в Латвию извне Европейского союза. Ставки определяются регулой Европейской комиссии

Акцизный налог (латыш. Akcīzes nodoklis) Налогом облагаются алкогольные напитки, табачные изделия, нефтепродукты, природный газ, безалкогольные напитки и кофе, а также жидкости, используемые в электронных сигаретах.

Налоговая система в Латвии

В 2018 году в Латвии был введен принцип прогрессивности при расчете налогов. Это значит, что объем налогов зависит от доходов лица, т.е. более состоятельные жители платят большие налоги, а те, кто получает небольшие зарплаты, – меньшие.

В соответствии с изменениями в законе “О подоходном налоге с населения” подоходный налог с населения (IIN)

— при доходе до 20 000 евро в год (1 667 евро в месяц до уплаты налогов) ставка налога — 20%;

— при доходе от 20 001 до 62 800 евро в год — 23%

не облагаемая налогом сумма на иждивенцев — до 230 евро в месяц

Полезная информация о налогах доступна на сайте https://www. vid.gov.lv/

vid.gov.lv/

Все налоги с вашей заработной платы, как правило высчитывает и вносит ваш работодатель (если в договоре не сказано иначе). Вы получаете конечную сумму нетто на ваш банковский счет.

Узнать о том, какие налоговые суммы были внесены с вашей зарплаты вы можете на сайте https://eds.vid.gov.lv/login/, также раз в год вы имеете право вернуть переплату подоходного налога с населения, которая образуется при применении дифференцированного необлагаемого минимума, для этого необходимо подать годовую декларацию о доходах.

Подробнее можно узнать здесь – https://www.vid.gov.lv/ru/chtoby-vernut-pereplatu-podohodnogo-naloga-s-naseleniya-kotoraya-obrazuetsya-pri-primenenii

Рассчитать свою заработную плату нетто можно здесь – https://blog.swedbank.lv/ru/vychisli/kalkulyator-zarabotnoy-platy

Share:

All articles

Латвия — Физическое лицо — Прочие налоги

Взносы национального социального страхования (НССО)

С 1 июля 2021 года введен минимальный объект НСИС в виде минимальной заработной платы (620 евро на 2023 финансовый год). В случае, если физическое лицо зарабатывает меньше из всех источников налогооблагаемого дохода NSIC, работодатель несет ответственность за внесение взносов от имени работников.

В случае, если физическое лицо зарабатывает меньше из всех источников налогооблагаемого дохода NSIC, работодатель несет ответственность за внесение взносов от имени работников.

Лица, работающие у нескольких работодателей, или лица, работающие не по найму, а также наемные работники, должны суммировать свой общий доход, чтобы определить, находится ли доход в пределах минимальной суммы.

С января 2014 года доход, привлекаемый NSIC, ограничен. На 2023 финансовый год ограничение составляет 78 100 евро.

Ставки взносов приведены в этой таблице:

| Занятость | 2023 (%) |

| Работа в компании, зарегистрированной в Латвии/ЕС/ЕЭЗ (раздельная ставка): | |

| Работодатель | 23,59 |

| Сотрудник | 10,50 |

| Работа в компании, зарегистрированной в Латвии/ЕС/ЕЭЗ (работник, имеющий право на пенсию) (раздельная ставка): | |

| Работодатель | 20,77 |

| Сотрудник | 9,25 |

| Иностранный гражданин, нанятый иностранным работодателем-нерезидентом (полная ставка оплачивается либо работодателем, либо работником): | 31,83 |

| Самозанятые | 31. 07 07 |

| Самозанятые (имеющие право на пенсию) | 29,36 |

NSIC должен сообщаться и выплачиваться ежеквартально в случае самозанятых лиц, тогда как ежемесячные взносы должны удерживаться, сообщаться и выплачиваться латвийскими работодателями.

Дополнительные 10% NSIC должны быть внесены самозанятыми лицами и плательщиками роялти, как указано ниже:

- Самозанятые должны внести дополнительные 10% NSIC на разницу между их фактическим месячным доходом и NSIC доходом (т.е. превышение).

- НСПК в размере 10% уплачивается дополнительно плательщиком роялти физическим лицам-резидентам Латвии (проживающим в Латвии).

Налог на солидарность (СН)

Налог на солидарность действует с 1 января 2016 года. Налог на солидарность применяется к доходам, превышающим максимальный доход, привлекающий NSIC, т.е. 78 100 евро в год в 2023 году, и в течение года подлежит уплате по той же ставке как NSIC: 23,59% для работодателя и 10,5% для работника. Однако эффективная ставка ST составляет 25%. Таким образом, к сентябрю 2024 г. работодатель получит возмещение ЗП за чрезмерные платежи ЗП, произведенные в 2022 г.

Однако эффективная ставка ST составляет 25%. Таким образом, к сентябрю 2024 г. работодатель получит возмещение ЗП за чрезмерные платежи ЗП, произведенные в 2022 г.

В соответствии с Законом о ЗП, вступившим в силу с 1 января 2021 г., уплаченные ЗП будут разделены следующим образом:

- 1 процентный пункт на финансирование медицинских услуг. , при этом 0,5 балла исходит от части СТ для работника и 0,5 балла от части СТ

- 10 процентных пунктов становятся подоходным налогом, а

- остальное идет в специальный бюджет на государственные пенсии (имперсональные).

для работодателя

Закон ST не предусматривает другого разделения, если ставка NSIC для лица ниже стандартной ставки. Таким образом, фиксированные процентные пункты применяются ко всем плательщикам ST независимо от их статуса NSIC и используемых ставок.

В соответствии с Законом о подоходном налоге налогоплательщик должен будет подать свою налоговую декларацию за 2022 год в период с 1 апреля 2023 года по 1 июля 2023 года для перерасчета подоходного налога и подоходного налога.

Налог на потребление

Налог на добавленную стоимость (НДС)

Стандартная ставка НДС на поставки товаров и услуг составляет 21%. Дополнительную информацию см. в разделе «Другие налоги» сводки по налогам на прибыль .

Налог на имущество/имущество

В Латвии нет налога на имущество/имущество.

Налоги на подарки

Подарки в любой форме от физических лиц облагаются прогрессивной ставкой подоходного налога после применения ежегодного освобождения в размере 1 425 евро от стоимости подарка. Небольшие подарки на сумму до 15 евро (включая НДС) от работодателя не облагаются подоходным налогом. Подарки между супругами и родственниками до третьей степени полностью освобождены от налога.

Налог на легковой корпоративный транспорт (LCVT)

Если LCVT уплачивается работодателем, для сотрудников не возникает налогооблагаемая льгота на автомобиль. Дополнительную информацию о LCVT см. в разделе «Другие налоги» сводки по корпоративным налогам.

Условия жизни и труда | Nodarbinātības valsts aģentūra

Проживание в Латвии

Политическая, административная и правовая системы

Латвия – демократическая парламентская республика. Суверенная власть принадлежит народу Латвии.

Более подробная информация о политической, административной и правовой системах в Латвии представлена на сайте www.eures.europa.eu

Доходы и налогообложение

Все доходы, полученные от оплачиваемой работы, с которых должен удерживаться подоходный налог с населения облагается взносами социального страхования. Текущая ставка взносов на социальное страхование составляет 34,09 % от дохода работника (если работник охвачен всеми формами социального страхования), из которых 23,59 % уплачивает работодатель и 10,5 % — работник.

В 2022 году максимальный месячный необлагаемый минимум — 350 в месяц, 500 евро с 1 июля

Месячный доход, до которого применяется максимальный необлагаемый минимум — 500 в месяц налогооблагаемый минимум будет постепенно уменьшаться — 1 800 в месяц

Необлагаемый минимум пенсионера до 1 июля 2022 года — 350 евро в месяц, 500 евро начиная с 1 июля

Сумма налоговой льготы зависит в 2020 году — 3 000 евро в год (250 евро в месяц)

Стоимость жизни

Уровень жизни в Латвии ниже, чем в более развитых странах Европы. Средняя заработная плата также не столь конкурентоспособна по сравнению с Европой. Средняя заработная плата до налогообложения в Латвии в четвертом квартале 2021 года составила 1 336 евро; Заработная плата различается в разных регионах Латвии – она самая высокая в столице и окрестностях, а самая низкая среднемесячная заработная плата в восточной части Латвии – в Латгальском крае.

Средняя заработная плата также не столь конкурентоспособна по сравнению с Европой. Средняя заработная плата до налогообложения в Латвии в четвертом квартале 2021 года составила 1 336 евро; Заработная плата различается в разных регионах Латвии – она самая высокая в столице и окрестностях, а самая низкая среднемесячная заработная плата в восточной части Латвии – в Латгальском крае.

Средние потребительские цены в Латвии незначительно отличаются от средних цен в других странах Европы.

Более подробная информация о стоимости жизни в Латвии представлена на сайте www.eures.europa.eu

Проживание

Жители латвийских городов в основном проживают в больших многоквартирных домах. Сельское население в основном проживает в частных домах. Особенностью рынка квартир в Латвии является значительная разница в цене между Ригой, некоторыми городами и волостями вблизи Риги и остальной частью страны. На квартплату и коммунальные платежи уходит 30-40% среднемесячной заработной платы.

Более подробную информацию о размещении в Латвии можно найти на сайте www.eures.europa.eu

Система здравоохранения

Медицинские услуги предоставляются государственными, муниципальными и частными медицинскими учреждениями. Финансируемые государством медицинские услуги можно получить только в медицинских учреждениях, заключивших договор с Национальной службой здравоохранения. Информацию о возможностях получения медицинской помощи и оплаты пациентов можно получить в соответствующем лечебном учреждении, Национальной службе здоровья (www.vmnvd.gov.lv) и региональных больничных кассах, а также позвонив на бесплатную горячую линию для граждан Латвии 00 371 80001234 или 00 371 67045005 для звонков из-за границы.

Более подробная информация о системе здравоохранения в Латвии представлена на сайте www.eures.europa.eu

Системы образования

Язык обучения в государственных и муниципальных учебных заведениях – латышский. Обучение на других языках доступно в частных учебных заведениях и в рамках образовательных программ для этнических меньшинств. Система образования Латвии состоит из 6 уровней: дошкольное образование, начальное образование, среднее образование, среднее образование, послесреднее образование, высшее образование, аспирантура.

Обучение на других языках доступно в частных учебных заведениях и в рамках образовательных программ для этнических меньшинств. Система образования Латвии состоит из 6 уровней: дошкольное образование, начальное образование, среднее образование, среднее образование, послесреднее образование, высшее образование, аспирантура.

Дополнительную информацию о системе образования в Латвии можно найти на www.eures.europa.eu

Культурная и общественная жизнь

Латвия – небольшая, но красивая страна со множеством интересных туристических достопримечательностей. Ригу можно считать культурной столицей Латвии, с большой концентрацией научных, культурных и развлекательных объектов.

Более подробную информацию о культурной и общественной жизни Латвии можно найти на www.eures.europa.eu

Частная жизнь (рождение, брак, смерть)

В Латвии гражданские союзы регистрируются в ЗАГСах, которые контролируются Министерством юстиции.

ЗАГСы регистрируют акты гражданского состояния – браки, рождения, смерти; изменение имени, фамилии или гражданства; дополнения, исправления или обновления свидетельств о гражданском состоянии; выдавать документы, подтверждающие семейное положение для заключения брака в иностранных государствах, копии свидетельств о рождении, смерти и браке, а также архивные сведения.

Более подробную информацию о частной жизни (рождение, брак, смерть) в Латвии можно найти на сайте www.eures.europa.eu

Транспорт

В Латвии хорошо развита сеть автомагистралей, связывающих соседние страны разрешить автомобильный проезд во всех направлениях.

Есть регулярные автобусные маршруты между крупнейшими городами Латвии, а также регулярное железнодорожное сообщение.

В Латвии есть несколько аэропортов, самый большой из которых – Рижский международный аэропорт, расположенный в Риге, в 10 км от центра города.

Между портами Риги, Лиепаи и Вентспилса и несколькими городами Швеции и Германии регулярно курсируют паромы.

Более подробная информация о транспорте в Латвии представлена на сайте www.eures.europa.eu 15. Письменный трудовой договор должен быть подписан работодателем и работником. Делается два экземпляра, один для работника, другой для работодателя.

Закон о труде устанавливает два типа трудовых договоров:

- Бессрочный договор

- Срочный договор

Испытательный срок, если он предусмотрен договором, не может превышать трех месяцев. Если в трудовом договоре не установлен испытательный срок, договор считается заключенным без такового. Испытательный срок не может быть установлен лицам моложе 18 лет.

Режим работы

Рабочее время не может превышать 8 часов в день, 40 часов в неделю. У сотрудников пятидневная рабочая неделя. Если пятидневная рабочая неделя невозможна по характеру работы, работодатель может установить шестидневную рабочую неделю после обсуждения этого с представителями работника. Рабочий день при шестидневной рабочей неделе не может превышать 7 часов. Рабочий день должен заканчиваться раньше в субботу. Продолжительность рабочего времени в субботу должна быть установлена в коллективных договорах, правилах внутреннего трудового распорядка или трудовых договорах.

Рабочий день при шестидневной рабочей неделе не может превышать 7 часов. Рабочий день должен заканчиваться раньше в субботу. Продолжительность рабочего времени в субботу должна быть установлена в коллективных договорах, правилах внутреннего трудового распорядка или трудовых договорах.

Сверхурочная работа разрешена, если работодатель и работник заключили письменное соглашение. Сверхурочная работа не может превышать 8 часов в семидневный период. Работник, работающий сверхурочно или в праздничные дни, получает доплату в размере не менее 100% от обычной.

Вознаграждение

В частном секторе работник и работодатель договариваются о заработной плате до начала любой работы. Оплата труда в органах государственной власти и местного самоуправления устанавливается Законом об оплате труда должностных лиц и служащих органов государственной власти и органов местного самоуправления.

Оплата труда сотрудников обычно зависит от их профессии и навыков, а также от сферы деятельности компании. Наибольшее вознаграждение в сфере ИКТ и финансов, а также у специалистов и руководителей производственных компаний.

Наибольшее вознаграждение в сфере ИКТ и финансов, а также у специалистов и руководителей производственных компаний.

В 2021 году среднемесячная заработная плата в Латвии составляла 1277 евро до вычета налогов. В Латвии минимальную месячную заработную плату устанавливает государство. С 1 января 2021 года она должна составлять не менее 500 евро в месяц за стандартное рабочее время (40 часов в неделю). Минимальная почасовая ставка рассчитывается исходя из количества часов, отработанных в течение месяца.

Работник имеет право на получение заработной платы не реже двух раз в месяц, если между работодателем и работодателем не достигнута договоренность об оплате один раз в месяц.

Работодатель несет ответственность за уплату отчислений на социальное страхование за работника.

Ставки налога для работников

Обязательные государственные взносы на социальное страхование – 10,5% (со стороны работника) и 23,59% (со стороны работодателя)

Ставка налога на доходы физических лиц в 2022 году установлена в размере 20% личный доход, не превышающий 20 004 евро в год, 23 % для личного дохода от 20 005 евро до 78 100 евро и 31 % для личного дохода, превышающего 78 100 евро в год.

Необлагаемая минимальная сумма зависит от дохода, и человек должен будет задекларировать ее, чтобы получить обратно переплаченный налог.

Необлагаемый минимум составляет 250 евро в месяц на одного иждивенца.

Отпуска (ежегодный отпуск, отпуск по беременности и родам и т. д.)

Каждый работник имеет право на ежегодный оплачиваемый отпуск. Этот отпуск не может быть короче 4 полных недель, не считая государственных праздников. По согласованию работника и работодателя ежегодный оплачиваемый отпуск может предоставляться частями, но одна из частей не может быть короче двух полных непрерывных недель.

Прекращение трудовых отношений

Трудовые правоотношения могут быть прекращены только в случаях, предусмотренных Законом о труде:

взаимное соглашение сторон;

окончание срочного контракта;

прекращение трудовых правоотношений по требованию третьего лица;

с уведомлением о расторжении договора либо работником, либо работодателем.

Работу также можно прекратить, если работодатель выходит на пенсию и получает:

- Пенсия по старости

- Досрочная пенсия по старости

- Пенсия за выслугу лет

Самозанятость

Если вы хотите заниматься самозанятостью, вы должны зарегистрироваться в Службе государственных доходов в качестве налогоплательщика. Также необходимо подать заявку, в том числе указать вид коммерческой деятельности и копии документов, подтверждающих ваши необходимые навыки. Регистрация бесплатная, сертификат будет выдан в течение 10 дней.

У самозанятого лица есть выбор, как он желает платить налоги со своего дохода:

- Подоходный налог от коммерческой деятельности (23-31% от дохода)

- Патентная пошлина за отдельные виды коммерческой деятельности

- Налог на микропредприятия (25-40%)

Для получения социальной защиты необходимо зарегистрироваться в Агентстве государственного социального страхования, добровольно присоединиться к системе социального обеспечения и самостоятельно платить социальные взносы.

Самозанятые обязаны платить взносы на социальное страхование (в 2022 г. – 31,07%).

Более подробная информация об условиях труда в Латвии: www.eures.europa.eu.

Полезные ссылки:

Официальный портал государства и самоуправлений: www.latvija.lv

Регистр предприятий: www.ur.gov.lv

Служба государственных доходов: lv

Агентство государственного социального страхования: www.vsaa.lv

Латвийское агентство инвестиций и развития: www.liaa.gov.lv

State Labour Inspectorate: www.vdi.gov.lv

Legislation in Latvia: www.likumi.lv

The social security system in Latvia

The EU regulations on the координация систем социального обеспечения (№ 883/2004 и № 987/2009) гарантируют, что лица, переезжающие в другую страну ЕС, не теряют своих прав на социальное обеспечение.

Следует иметь в виду, что каждая страна ЕС имеет свое национальное законодательство и для его согласования используются правила ЕС.

Принципы создания и функционирования системы социального обеспечения в Латвии, основные социальные права и обязанности и условия их реализации установлены в законе «О социальном обеспечении».

Общие организационные и финансовые принципы государственного социального обеспечения установлены в законе «О государственном социальном страховании».

Государственную политику в области социального страхования и государственных социальных пособий реализует Агентство государственного социального страхования. Он также управляет государственными пенсионными схемами.

Закон о государственных социальных пособиях устанавливает виды социальных пособий, имеющих право на получение государственных социальных пособий, условия их предоставления, порядок назначения и выплаты, а также порядок обжалования решений о социальных пособиях.

Социальные услуги и социальная помощь доступны гражданам и иностранцам Латвии, гражданам других стран и лицам без гражданства, получившим персональный код и являющимся резидентами Латвии, за исключением лиц, получивших временный вид на жительство.

Leave a Reply