Сколько денег нужно чтобы отдохнуть в Израиле туристу

Какая сумма денег потребуется для отдыха в Израиле? В зависимости от того, какой вы определите для себя бюджет. Поездка с минимальными, оптимальными затратами, или же отдых без ограничений — от этого следует отталкиваться при планировании отдыха. Независимо от вашего выбора на цену путешествия по Израилю влияют сезонность и праздничные периоды, в течение которых стоимость проживания, питания и экскурсий может как повышаться, так и понижаться.

Далее, подсчитаем количество денег для отдыха в Израиле в трех бюджетных категориях. Основные статьи расходов: транспорт, размещение, питание, экскурсионная программа и развлечения.

Уважаемые туристы.Заказывайте экскурсии с моим участием, прекрасное время провождение, гарантирую!!! Рассказываю много, интересно, и человеческим языком:)

Список моих экскурсий, маршруты, цены и фотографии:

Иерусалим+ Вифлеем

Иерусалим Христианский

Иерусалим трех религий

Галилея Библейская и Назарет

Путешествие к Мертвому Морю

Бюджетная поездка

В целях максимальной экономии на любых маршрутах по населенным пунктам, лучше выбрать проезд на городском транспорте. Минимальная цена проезда — на автобусе. В пределах города билет в одну сторону обойдется в 1,60 долларов. С расчетом на двоих и паре маршрутов, в день потребуется 12,8 долларов.

Минимальная цена проезда — на автобусе. В пределах города билет в одну сторону обойдется в 1,60 долларов. С расчетом на двоих и паре маршрутов, в день потребуется 12,8 долларов.

Минимальная цена за проживание — в частных апартаментах и небольших квартирах. Стоимость зависит от удаленности от центра, побережья и наличия инфраструктуры. К примеру, апартаменты с 1 комнатой, в 1,5 км от морской линии, в центре Тель-Авива обойдутся от 69 долларов за сутки (при краткосрочной аренде).

Питаться по небольшой цене в Израиле возможно, если готовить еду самостоятельно, или покупать ее на улице. Все необходимые продукты вы купите в супермаркетах и на продуктовых рынках. Питание на один день, с расчетом на двоих, по такому принципу выйдет от 40 долларов.

Развлечения в виде походов в СПА, сауну, или ночной клуб обойдутся дорого. Вы сэкономите, выбрав пляжный отдых — посещение может обойтись абсолютно бесплатно, или же за минимальную цену — от 6 долларов за 2 лежака в день.

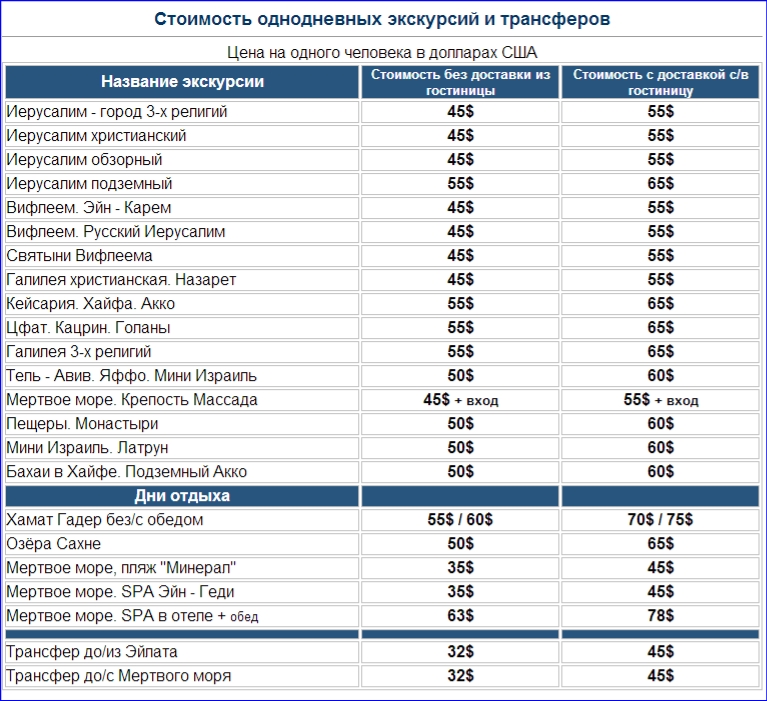

Экскурсионная программа является неотъемлемой частью поездки в Израиль. Ее стоимость зависит от количества достопримечательных мест, которые вы хотите посетить. Например, групповая классическая обзорная экскурсия по Иерусалиму обойдется вам от 35 долларов за одного.

Ее стоимость зависит от количества достопримечательных мест, которые вы хотите посетить. Например, групповая классическая обзорная экскурсия по Иерусалиму обойдется вам от 35 долларов за одного.

Итого, суточная стоимость недорогого отдыха в Израиле, с учетом совокупного расхода за проживание, питание и транспорт — от 118 долларов на двоих.

Можно отправиться в Израиль самостоятельно, или же заказать готовые туры у туроператора. В их цену входит перелет, трансфер, размещение, питание и групповые экскурсии. Периодически в продаже можно найти горящие предложения, которые оказываются выгоднее самостоятельного путешествия в 1,5-2 раза.

С оптимальными затратами

Не хотите вводить себя в жесткие рамки, а желаете рационально распорядиться денежными средствами в путешествии по Израилю? Тогда следует выбрать отдых с оптимальными затратами.

Средство перемещения в пределах города и между городами стоит выбирать, исходя из дальности поездки и требуемого комфорта. Минимальная стоимость проезда — на автобусе, стоимостью 1,6 долларов за одного. Я же рекомендую передвигаться по городу и в его окрестностях на такси. Вы переплатите от 10 до 20 долларов за поездку, зато быстро доберетесь до нужного вам адреса (Израильский транспорт очень не эффективный и иногда катает вас по часу в пробках, тогда как на такси тоже самое расстояние занимает около 15 минут. Я уже не говорю о том что общественный транспорт попросту не работает с середины пятницы и до вечера субботы, тогда как такси работает круглосуточно 7 дней в неделю).

Я же рекомендую передвигаться по городу и в его окрестностях на такси. Вы переплатите от 10 до 20 долларов за поездку, зато быстро доберетесь до нужного вам адреса (Израильский транспорт очень не эффективный и иногда катает вас по часу в пробках, тогда как на такси тоже самое расстояние занимает около 15 минут. Я уже не говорю о том что общественный транспорт попросту не работает с середины пятницы и до вечера субботы, тогда как такси работает круглосуточно 7 дней в неделю).

Частный гид и экскурсовод Израиля. Индивидуальные экскурсии и туры, отдых. Лицензия Министерства туризма

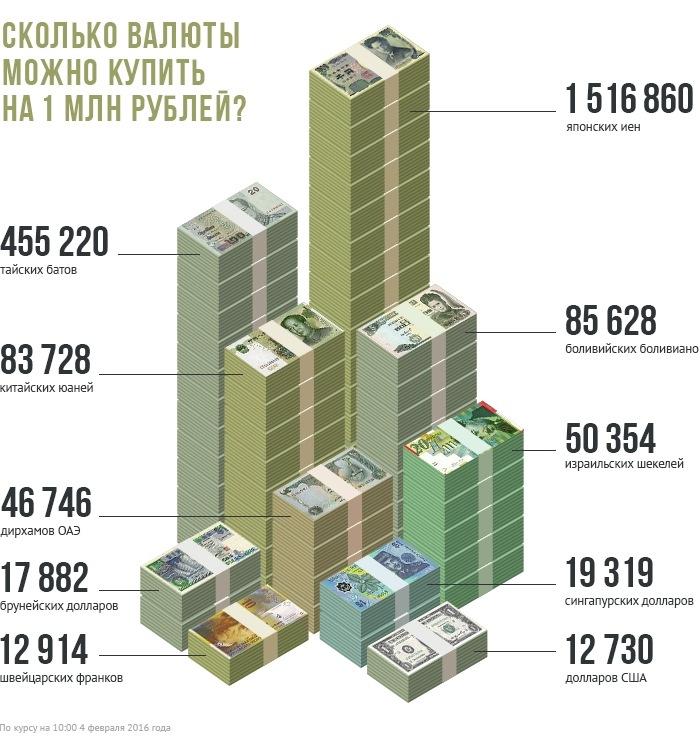

Национальная валюта Израиля с 1986 года — новый шекель (New Israeli Sheqel, или ILS). Однако в связи с тем, что страна ежегодно принимает миллионы паломников и туристов, на ее территории свободно принимают к оплате и другую свободно конвертируемую валюту. В основном, американские доллары и евро. Отличием Израиля от других стран является отсутствие лимита на ввозимые суммы денег. Поэтому при желании вы можете обменять валюту у себя на родине и привезти с собой столько денег, сколько посчитаете нужным.

Проблем с обменными пунктами в Израиле нет. Вы можете обменять любую валюту прямо в аэропорту имени Бен-Гуриона или в городе, куда планируете ехать в дальнейшем. Единственное, о чем нужно помнить, что в популярных туристических местах, например, в том же аэропорту, курс обмена будет отличаться далеко не в вашу пользу. Поэтому, если у вас нет крайней необходимости в срочном обмене, лучше подождать и найти обменный пункт с более выгодными условиями. В частности, рекомендуем вам производить обмен в официальных банках или в частных обменных пунктах, а не в сомнительных заведениях в местах большого скопления людей. Персональный гид по Тель Авиву подскажет вам подходящее место. ( Покажу там где меняю сам и заплатите сущие копейки за обмен.Только не меняйте в Аэропорту или в Гостинице )

Отвечая на популярный вопрос «Какую валюту брать с собой?» в общем случае ответ будет такой — любую. Однако жителям России, Украины и прочих постсоветских стран стоит знать, что валюта их стран в Израиле не котируется. Исключением являются популярные блошиные или сувенирные рынки, например, в Иерусалиме, где можно найти отдельные лавки, принимающие рубли или гривны ( и то по очень не выгодному курсу ). Но, как вы понимаете, это доставит массу неудобств в первую очередь вам самим. Поэтому предпочтительно ехать в Израиль с долларами или евро.

Исключением являются популярные блошиные или сувенирные рынки, например, в Иерусалиме, где можно найти отдельные лавки, принимающие рубли или гривны ( и то по очень не выгодному курсу ). Но, как вы понимаете, это доставит массу неудобств в первую очередь вам самим. Поэтому предпочтительно ехать в Израиль с долларами или евро.

Большинство магазинов, торговых центров и гостиниц без проблем принимают доллары. Однако вы можете столкнуться с ситуацией, когда сдачу вам дадут шекелями. Но расстраиваться не стоит. Ведь ими можно расплатиться в государственных учреждениях, общественном транспорте, мелких торговых лавках и магазинах, где к оплате принимают только национальную валюту.

Магазины, автозаправки, гостиницы и прочие крупные торговые точки принимают к оплате пластиковые карты. Но тут существует один нюанс. Например, если вы планируете арендовать автомобиль на территории Израиля, то большинство соответствующих компаний не принимают к оплате карты MAESTRO и ELECTRON. Поэтому советуем вам перед выездом завести себе карту классом повыше, если у вас таковой нет. Например, VISA CLASSIC. или Международный MasterCard.Желательно, чтобы они была мультивалютными( не обязательно,но курс будет получше) Кроме аренды машин с такой ситуацией вы можете столкнуться и в других местах.

Например, VISA CLASSIC. или Международный MasterCard.Желательно, чтобы они была мультивалютными( не обязательно,но курс будет получше) Кроме аренды машин с такой ситуацией вы можете столкнуться и в других местах.

Не советуем вам менять рубли на шекели на территории Израиля. Делать это можно только в официальных банках, и то не во всех. Дело в том, что обменные пункты изначально предлагают курс, мягко говоря, далекий от рыночного. Поэтому меняйте валюту у себя на родине. Обналичить рублевую или гривневую карту можно в банкомате, получив при этом доллары. В данном случае комиссия не взимается, а курс соответствует установленному банком, чьей картой вы пользуетесь.

Подытоживая вышесказанное, можно утверждать, что можно привозить с собой любую валюту. Но лучшим решением будет иметь при себе частично доллары и шекели. Ведь в более крупных торговых точках, в том числе гостиницах, вы сможете расплатиться долларами, а мелкие торговые лавки принимают лишь национальную валюту. Если в процессе расчета у вас возникнут проблемы — смело обращайтесь за помощью к частному гиду по Тель Авиву. Он с радостью поможет вам найти выход из создавшейся ситуации.

Он с радостью поможет вам найти выход из создавшейся ситуации.

Смотрите также :

Цены в Израиле

Шопинг в Израиле и в Иерусалиме

Кредитные карты и банкоматы в Израиле

Где лучше отдыхать в Израиле

Вернуться к полному списку статей

| Шарм-Эль-Шейх | Паттайя | Хургада | Прага | |||||||

| Париж | Алания | Пхукет | Стамбул | |||||||

| Барселона | Санкт-Петербург | Кемер | Гоа | |||||||

| Анталия | Одесса | Сочи | Вена | |||||||

| Будапешт | Дубай | Москва | Рим | |||||||

| Венеция | Ялта | Будва | Гагра | |||||||

| Нячанг | Геленджик | Сиде |

Сколько денег мне следует взять с собой в Таиланд?

Одна из замечательных особенностей поездки в Таиланд — это то, насколько далеко вы тратите деньги, пока вас нет. С обедом в ресторане и парой напитков всего за пятерку, отклонение от вашего курорта, чтобы отведать местные блюда, столь же доступно, как и приятно.

С обедом в ресторане и парой напитков всего за пятерку, отклонение от вашего курорта, чтобы отведать местные блюда, столь же доступно, как и приятно.

Местная валюта — тайский бат (THB). Вы можете использовать банкоматы для снятия наличных, но стоит отметить, что за транзакцию взимается дополнительная плата в размере около 150 батов (около 3 фунтов стерлингов.45), поэтому не забудьте взять максимально допустимую сумму за посещение. Дорожные чеки также широко распространены и их можно использовать в качестве резервных копий. Чтобы протянуть вам руку помощи с организацией вашей праздничной наличности, вот гид по ценам, которые вы можете ожидать в Таиланде…

Ресторан

Стоимость ужина в обычном ресторане в Таиланде будет варьироваться от 50 до 200 бат, то есть примерно от 1,10 до 4,40 фунтов стерлингов в Великобритании. Если вы планируете каждый день обедать и ужинать в ресторане по доступной цене, выделите 50 фунтов стерлингов в неделю или отложите 100 фунтов стерлингов, если вы собираетесь в отпуск на две недели.

Уличная еда — это неизменно дешевый способ отведать лучшие блюда всемирно популярной тайской кухни с солидной порцией пад тай или ароматного карри массуман по цене 40-60 бат за порцию. Примерно за 1 фунт стерлингов вы получите истинно тайский ужин и сможете увидеть блюдо, приготовленное перед вами. Делайте это дважды в день, и вы будете тратить всего около 15 фунтов стерлингов в неделю на питание — оставив достаточно денег для занятий и приключений.

Наши праздничные пакеты в Таиланде включают завтрак как часть вашего пребывания, а также предлагают варианты «все включено», при которых вам вообще не нужно платить дополнительно за питание.Если вы хотите насладиться солнцем и песками Таиланда, но хотите насладиться домашней атмосферой, пока вы в отъезде, не волнуйтесь, поскольку тайские курорты также привыкли придерживаться западной диеты. Даже в небольших городах теперь можно найти популярные блюда, такие как пицца и гамбургеры, если вы хотите отдохнуть от азиатской кухни. Обычно это стоит больше, чем местная еда, но если вы путешествуете по системе «все включено», то дополнительной платы нет.

Обычно это стоит больше, чем местная еда, но если вы путешествуете по системе «все включено», то дополнительной платы нет.

Цена напитков

Ночь в городе в Таиланде значительно дешевле, чем в Великобритании, и вы обнаружите, что большинство баров продают напитки не только в стаканах, но и ведрами! Помня об этом, не забывайте пить ответственно, чтобы не допустить серьезного праздничного похмелья.

Отдых в Таиланде по системе «все включено» будет включать в себя некоторые напитки как часть вашего пакета, но когда вы отправляетесь в местные заведения, чтобы насладиться настоящей тайской ночной жизнью, вы захотите взять эквивалент примерно фунтов стерлингов 15-20 за ночь , в зависимости от того, как вы планируете выпить.

Водопроводная вода небезопасна для питья в Таиланде, но вы можете купить литровую бутылку минеральной воды в любом магазине за 7–12 баррелей в час — примерно 15–27 пенсов. Купите его в баре, и вы можете заплатить 20-50 бат, поэтому многие люди предпочитают запасаться в дневное время и брать бутылку в сумку.

Когда дело доходит до алкоголя, бутылка или пинта местного пива обычно стоит 50–100 бат, а вино — 150–200 бат за бокал. Коктейли бывают крепкими, и их обычно можно купить за 100BHT — 2,20 фунтов стерлингов — за стакан или около 450BHT за ведро — 10 фунтов стерлингов — на четыре.

Бары и клубы, как правило, не взимают плату за вход в Таиланд, но если вы хотите посетить такие мероприятия, как вечеринка Full Moon или Half Moon, добавьте еще 20 фунтов стерлингов в свой бюджет на билет.

Дополнительные мероприятия

После того, как вы откладываете 50 фунтов стерлингов в неделю на еду и около 15 фунтов стерлингов на каждую ночь, на которую вы планируете выходить, самое время подумать, для чего еще вам могут понадобиться наличные деньги.

Посещение культурных достопримечательностей, таких как храмы, часто является бесплатным, хотя некоторые из наиболее известных пагод, такие как Ват Арун в Бангкоке и Ват Пхо, стоят 100 батов. Тук-тук можно приобрести всего за 10 бат — 22 фунта в час, но принято и вежливо давать водителю чаевые в знак благодарности за его услуги.

Помимо вечеринок в полнолуние, 20 фунтов стерлингов на человека — это обычная цена для таких вещей, как рафтинг и походы в джунгли. Если у вас ограниченный бюджет, попробуйте вместо этого заняться рафтингом по бамбуку — это мягкий и неторопливый способ рафтинга, который обычно стоит около 5 фунтов стерлингов на человека.

Примерно за 30 фунтов стерлингов на человека, в зависимости от провайдера, вы также можете заказать себе лодочные экскурсии по южным островам. Выберите один из вариантов для вечеринок или семейного сноркелинга и барбекю-экспедиций с едой и напитками, включенными в вашу дневную прогулку на лодке на солнце.

Итак, сколько мне взять?

Для большинства людей 100–150 фунтов стерлингов в неделю более чем достаточно, чтобы тратить деньги на удивительное времяпрепровождение в Таиланде. Если вы умеете составлять бюджет и любите пробовать уличную еду, может хватить 80 фунтов стерлингов в неделю, но если вы действительно хотите побаловать себя и попробовать как можно больше дополнительных впечатлений, позвольте вдвое больше, чтобы вам не пришлось продолжайте считать свои наличные деньги в конце каждого дня.

Если вы бронируете «все включено» и знаете, что обо всех ваших блюдах и большинстве напитков уже позаботились, вам нужно только выделить в бюджет дополнительные мероприятия, которые вам нравятся.

Будете ли вы проводить свое путешествие в Таиланд, купаясь на песке или наслаждаясь приключениями? Что бы вы ни предпочли, мы поможем вам добиться этого за меньшие деньги. Взгляните на наши праздничные предложения в Таиланде и узнайте, сколько вы можете СЭКОНОМИТЬ с Holiday Hypermarket.

* Цены действительны на момент публикации блога и зависят от наличия.Применяются правила и условия.

Сколько стоит положить на дом? Не 20%

Сколько нужно положить на дом? Меньше, чем вы думаете

Перво-наперво: идея о том, что у вас есть , чтобы вложить 20 процентов в стоимость дома, является мифом. Среднестатистический покупатель жилья, впервые покупающий дом, откладывает только 6%.

А некоторые кредитные программы допускают всего 3% или даже ноль.

Короче говоря, вам не следует думать, что делать большой первоначальный взнос консервативно или делать небольшой первоначальный взнос рискованно.

Правильная сумма зависит от ваших текущих сбережений и ваших целей при покупке дома.

Если вы можете получить разрешение на строительство дома с меньшими затратами и быстрее стать домовладельцем, это часто правильный выбор.

Убедитесь, что вы имеете право на получение ссуды с низким первоначальным взносом. (18 ноября, 2020)

В этой статье (Перейти к…)

Сколько стоит первоначальный взнос на дом?

Размер первоначального взноса, который вам понадобится для дома, зависит от типа ипотеки.Самая популярная ипотека, обычная ссуда, начинается от 3% до 5%. Для дома стоимостью 250 000 долларов это первоначальный взнос от 7 500 до 12 500 долларов. Ссуды FHA позволяют покупать с 3,5% меньше, что составляет 8750 долларов на тот же дом.

Чтобы избежать ипотечного страхования (которое оплачивается дополнительно каждый месяц), вам нужно снизить на 20% — или 50 000 долларов на дом за 250 000 долларов.

Некоторые виды ссуд позволяют покупать даже с нулевой вычетом. Самые большие — это ссуды USDA и VA. Это означает, что вы финансируете 100% стоимости дома и кладете 0 долларов на покупную цену.Однако вам, скорее всего, все равно придется покрыть часть или все свои заключительные расходы наличными.

Итак, нужно , чтобы в большинстве случаев отложить около 3-5%. Но возникает вопрос: сколько денег следует положить ?

Сколько нужно положить на дом?

Стоит ли вкладывать 20% в стоимость дома, даже если это не обязательно? Во многих случаях ответ отрицательный. Фактически, большинство людей опускают только 6-12%. Но правильная сумма зависит от вашей ситуации.

Например: если у вас много денег, накопленных в банке, но относительно низкий годовой доход, сделать самый большой возможный авансовый платеж может быть разумным. Это связано с тем, что при большом первоначальном взносе размер кредита уменьшается. Это уменьшает размер вашего ежемесячного платежа.

Это связано с тем, что при большом первоначальном взносе размер кредита уменьшается. Это уменьшает размер вашего ежемесячного платежа.

Или, может быть, ваша ситуация обратная.

Может быть, у вас хороший семейный доход, но очень мало накоплений в банке. В этом случае может быть лучше использовать ссуду с низким первоначальным взносом или без предоплаты, при этом планируя в какой-то момент отменить ипотечное страхование.

В конце концов, «правильный» первоначальный взнос зависит от ваших финансов и дома, который вы планируете купить.

Сравните варианты займа сегодня (18 ноября 2020 г.)

Когда вам поможет более крупный первоначальный взнос

Большой первоначальный взнос поможет вам позволить себе больше дома при том же платеже. Предположим, покупатель хочет тратить 1000 долларов в месяц на страхование основной суммы, процентов и ипотечного кредита (при необходимости). Внесение 20% первоначального взноса вместо 3% увеличивает их бюджет на покупку дома более чем на 100 000 долларов при сохранении того же ежемесячного платежа.

Вот сколько дома покупатель в этом примере может приобрести по ипотечной ставке 4%. Цена дома зависит от суммы, которую кладет покупатель.

| Первоначальный взнос% | Сумма в долларах DP | Ежемесячный платеж (основная сумма и проценты / PMI) | Цена дома, которую вы можете себе позволить |

| 3% | 4 630 долл. США | 884 долл. США / 116 долл. США | 154 500 долл. США |

| 5% | $ 8 780 | 896 долл. США / 104 долл. США | 175 500 долл. США |

| 10% | $ 91 310 | 913 долл. США / 87 долл. США | 193 000 долл. США |

| 20% | 52 370 долл. США | 1000 долл. США / 0 долл. США | 261 500 долл. США |

Несмотря на то, что большой первоначальный взнос может помочь вам позволить себе больше, покупатели жилья ни в коем случае не должны использовать свои последние доллара для увеличения уровня первоначального взноса.

И, как показано на диаграммах ниже, вы не сэкономите кучу денег каждый месяц, вкладывая много денег.

Сделав первоначальный взнос в размере 75 000 долларов на дом за 300 000 долларов, вы сэкономите только 500 долларов в месяц по сравнению с ссудой с нулевой первоначальной ставкой.

Когда большой первоначальный взнос за дом может подвергнуть вас риску

Как домовладелец, скорее всего, ваш дом будет самым крупным активом на балансе. Ваш дом может даже стоить больше, чем все ваши другие инвестиции вместе взятые.

Таким образом, ваш дом одновременно является убежищем. и — инвестиция, и к нему следует относиться соответствующим образом. И когда мы рассматриваем наш дом как инвестицию, он может определять решения, которые мы принимаем в отношении наших денег.

Самое рискованное решение, которое мы можем принять при покупке нового дома?

Внесение тоже большой первоначального взноса.

Большой первоначальный взнос снизит вашу норму прибыли

Первая причина, по которой консервативные инвесторы должны контролировать размер своего первоначального взноса, заключается в том, что он ограничивает рентабельность инвестиций в ваш дом.

Рассмотрим дом, стоимость которого в среднем по стране составляет около 5 процентов.

Сегодня ваш дом стоит 400 000 долларов. Через год он будет стоить 420 000 долларов. Независимо от вашего первоначального взноса, дом стоит на двадцать тысяч долларов больше.

Этот авансовый платеж повлиял на вашу норму прибыли.

- При снижении стоимости дома на 20% — 80 000 долларов — ваша норма прибыли составляет 25%

- При снижении стоимости дома на 3% — 12 000 долларов — ваша норма прибыли составляет 167%

Это огромная разница.

Однако! Мы также должны учитывать более высокую ставку по ипотеке плюс обязательное частное страхование ипотеки, которое сопровождает обычный 97% LTV-кредит, подобный этому. Ссуды с низким первоначальным взносом могут стоить больше каждый месяц.

Ссуды с низким первоначальным взносом могут стоить больше каждый месяц.

Если предположить, что совокупный рост ставки и PMI составит 175 базисных пунктов (1,75%), и игнорируя возможность вычета налогов для домовладельца, мы обнаружим, что домовладелец с низким первоначальным взносом платит дополнительно 6780 долларов в год, чтобы жить в своем доме.

Не то чтобы это важно.

При снижении на три процента и корректировке ставки и PMI норма доходности по ссуде с низким первоначальным взносом составляет , все еще 105 %.

Чем меньше вы вкладываете, тем выше ваш потенциальный возврат инвестиций.

Проверьте свое право на получение ссуды с низким первоначальным взносом. (18 ноября, 2020)

После внесения первоначального взноса вы не сможете легко вернуть деньги

При покупке дома следует учитывать и другие соображения относительно первоначального взноса.

А именно, как только вы внесете первоначальный взнос, вы не сможете получить доступ к этим деньгам без усилий.

Это связано с тем, что во время покупки любой первоначальный взнос, который вы вносите за дом, немедленно конвертируется из наличных денег в другой тип актива, известный как собственный капитал.

Собственный капитал — это денежная разница между тем, сколько стоит ваш дом на бумаге, и размером долга перед банком.

В отличие от наличных денег, домашний капитал является «неликвидным активом», а это означает, что к нему нельзя легко получить доступ или потратить.

При прочих равных условиях инвестору лучше держать ликвидные активы по сравнению с неликвидными активами. В случае возникновения чрезвычайной ситуации вы можете использовать свои ликвидные активы, чтобы немного ослабить давление.

Это одна из причин, по которой консервативные инвесторы предпочитают вносить как можно меньший первоначальный взнос.

Когда вы делаете небольшой первоначальный взнос, вы сохраняете свою денежную позицию на высоком уровне, что делает ваш портфель ликвидным и доступным в случае катастрофы.

Напротив, когда вы делаете большой первоначальный взнос, эти деньги связываются с банком. Вы можете получить доступ к неликвидному собственному капиталу только через рефинансирование жилищного кредита или продажу своего дома — и оба эти варианта стоят денег.

Кроме того, оба метода требуют времени.

Если ваша семья находится в затруднительном положении, и вам нужно получить доступ к своим деньгам сейчас , рефинансирование требует минимум 21 дня для закрытия, но может занять до 2 месяцев, чтобы закончить.Продажа дома может занять еще больше времени.

Приятно вносить крупный первоначальный взнос, потому что это снижает ваш ежемесячный платеж — вы можете увидеть это на ипотечном калькуляторе — но когда вы вносите крупный первоначальный взнос за счет собственной ликвидности, вы подвергаете себя риску.

Консервативные инвесторы знают, что нужно делать взносы небольшими. Лучше быть ликвидным, когда «жизнь случается», а доступ к наличным деньгам очень важен.

Вы рискуете, когда стоимость вашего дома упадет

Третья причина рассмотреть вопрос о меньшем первоначальном взносе — это связь между экономикой и США.С. цены на дома.

В целом, по мере улучшения экономики США стоимость жилья растет. И наоборот, когда экономика США проседает, стоимость жилья падает.

Из-за этой связи между экономикой и стоимостью дома покупатели, которые вносят большой первоначальный взнос, оказываются чрезмерно подверженными экономическому спаду по сравнению с покупателями, чьи первоначальные взносы небольшие.

Мы можем использовать реальный пример спада на рынке жилья в прошлом десятилетии, чтобы выделить этот тип связи.

Рассмотрим покупку дома за 400 000 долларов и двух покупателей дома, каждый из которых имеет разные представления о том, как купить дом.

Один покупатель намерен внести 20-процентный авансовый платеж, чтобы избежать выплаты частной ипотечной страховки своему банку. Другой покупатель хочет оставаться как можно более ликвидным, выбрав ипотечную программу FHA, которая позволяет внести первоначальный взнос в размере всего 3,5%

Во время покупки первый покупатель берет у банка 80 000 долларов и конвертирует их в неликвидный собственный капитал. Второй покупатель, используя ипотеку FHA, вкладывает в дом 14 000 долларов.

Второй покупатель, используя ипотеку FHA, вкладывает в дом 14 000 долларов.

Однако в следующие два года экономика резко ухудшится. Стоимость жилья падает, а на некоторых рынках стоимость падает до двадцати процентов.

Дома покупателей сейчас стоят 320 000 долларов, и ни один из домовладельцев не имеет ни капли собственного капитала.

Однако есть большая разница в их положениях.

Первому покупателю — тому, кто внес большой первоначальный взнос, — 80 000 долларов испарились на рынке жилья.Эти деньги потеряны, и их невозможно вернуть, кроме как за счет восстановления рынка жилья.

Однако для второго покупателя пропало только 14 000 долларов. Да, дом на данный момент находится «под водой», и по нему причитается больше денег, чем стоит дом, но это риск, который несет банк , а не заемщик.

И, в случае дефолта, у какого домовладельца, по вашему мнению, больше шансов лишить права выкупа?

Это нелогично, но покупатель, внесший большой первоначальный взнос, с меньшей вероятностью получит помощь во время кризиса и, скорее всего, столкнется с выселением.

Почему это правда? Потому что, когда домовладелец имеет хоть какой-то капитал, убытки банка ограничиваются, когда дом продается по выкупу. В конце концов, двадцать процентов собственного капитала домовладельца уже потеряно, а оставшиеся убытки могут быть покрыты банком.

Выкупа права выкупа подводного дома, напротив, может привести к большим потерям. Все потерянные деньги — это деньги, ссуженные или утерянные банком.

Таким образом, консервативный покупатель осознает, что инвестиционный риск возрастает с увеличением размера первоначального взноса.Чем меньше первоначальный взнос, тем меньше риск.

Что такое авансовый платеж?

В сфере недвижимости первоначальный взнос — это сумма наличных, которую вы вкладываете в покупку дома.

Первоначальные взносы различаются по размеру и обычно выражаются в процентах по сравнению с продажной ценой дома.

Например, если вы покупаете дом за 400 000 долларов, вы вносите 80 000 долларов в счет покупки, ваш первоначальный взнос составляет 20 процентов.

Аналогичным образом, если вы принесли 12 000 долларов наличными до закрытия, ваш первоначальный взнос составит 3%.

Термин «первоначальный взнос» существует потому, что очень немногие люди предпочитают платить за дом наличными. Их первоначальный взнос — это разница между покупаемым имуществом и тем, что они занимают.

Однако вы не можете просто выбрать размер первоначального взноса наугад.

В зависимости от ипотечной программы, на которую вы подаете заявку, будет указана минимальная сумма первоначального взноса.

Для наиболее широко используемых сегодня программ покупки ипотечного кредитования минимальные требования к первоначальному взносу составляют:

- Заем FHA: минимум 3,5% первоначального взноса

- Заем VA: авансовый платеж не требуется

- Заем HomeReady ™: минимум 3% вниз

- Обычный заем (с PMI): минимум 3%

- Обычный заем (без PMI): Минимум 20%

- Заем USDA: авансовый платеж не требуется

- Jumbo Loan: 10% вниз

Помните, однако, что эти требования — это всего лишь минимум . Как ипотечный заемщик, вы имеете право вкладывать столько денег в дом, сколько хотите, и в некоторых случаях имеет смысл вкладывать больше.

Как ипотечный заемщик, вы имеете право вкладывать столько денег в дом, сколько хотите, и в некоторых случаях имеет смысл вкладывать больше.

Покупка квартиры с использованием обычного кредита — один из таких сценариев.

примерно на 12,5 базисных пункта (0,125%) ниже для ссуд, у которых отношение ссуды к стоимости (LTV) составляет 75% или меньше.

Таким образом, если вы положите двадцать пять процентов на кондоминиум, вы получите доступ к более низким процентным ставкам, поэтому, если вы откладываете двадцать процента, подумайте также о дополнительных пяти — вы получите более низкую ставку по ипотеке.

Увеличение первоначального взноса также может сократить ваши расходы с помощью кредитов FHA.

Согласно новым правилам ипотечного страхования FHA, когда вы используете ипотеку FHA с фиксированной процентной ставкой на 30 лет и вносите первоначальный взнос в размере 3,5 процента, ваша страховая премия FHA по ипотечному страхованию (MIP) составляет 0,85% в год.

Однако, когда вы увеличиваете свой первоначальный взнос до 5 процентов, FHA MIP снижается до 0,80%.

Подтвердите право на получение кредита с низким первоначальным взносом (18 ноября 2020 г.)

Повышение ликвидности с помощью кредитной линии собственного капитала

Для некоторых покупателей жилья мысль о внесении небольшого первоначального взноса не имеет смысла — независимо от того, является ли она «консервативной»; слишком неудобно отказываться от меньшего.

К счастью, есть способ вложить двадцать процентов в стоимость дома и поддержать некоторую ликвидность. Это через продукт под названием «Кредитная линия собственного капитала» (HELOC).

Кредитная линия собственного капитала — это ипотека, которая работает аналогично кредитной карте:

- Существует максимум кредитной линии

- Вы платите только проценты по тому, что занимаетесь

- Вы занимаетесь в любое время с помощью дебетовой карты или чеков

Также схоже с кредитной картой то, что вы можете занять или выплатить в любое время — управление кредитом полностью зависит от вас.

HELOC часто используются в качестве меры безопасности; для финансового планирования.

Например, домовладельцы, вносящие 20-процентный первоначальный взнос за дом, будут вводить линию собственного капитала для использования в случае чрезвычайных ситуаций. HELOC не будет стоить денег, пока вы не взяли взаймы под него, поэтому, по сути, это «бесплатный» инструмент ликвидности для домовладельцев, которые этого хотят.

Чтобы получить кредитную линию под залог собственного капитала, спросите у своего ипотечного кредитора расценки. HELOC обычно доступны для домовладельцев, у которых совокупная стоимость кредита составляет 90% или меньше.

Вы даже можете использовать контрейлерную ссуду, не занимая деньги по второму залогу.

Это означает, что домовладелец, покупающий дом за 400 000 долларов, может занять 80% под ипотеку, а затем получить еще 40 000 долларов для использования в экстренных случаях через HELOC.

Добавление кредитной линии под залог собственного капитала к ипотеке может помочь вам сохранить ликвидность и защититься от кризиса. Ставки по ипотеке часто низкие.

20% предоплата FAQ

Должен ли я вкладывать 20% в стоимость дома?

Вам не нужно откладывать 20 процентов на дом.Фактически, средний первоначальный взнос для новых покупателей составляет всего 7 процентов . И есть кредитные программы, которые позволяют вам ставить всего с нуля на . Однако меньший первоначальный взнос означает более дорогую долгосрочную ипотеку. Если вы сэкономите менее 20% на покупке дома, у вас будет более крупная ссуда и более высокие ежемесячные платежи. Скорее всего, вам также придется заплатить за ипотечную страховку , которая может быть дорогостоящей.

19 цитат о мудрых деньгах | УСПЕХ

Деньги могут быть довольно приятной сделкой; он может дать вам захватывающий образ жизни, прекрасные вещи, а иногда и немного счастья.Уловка? Иногда денег не хватает, и это может принести вам счастье лишь в определенной степени.

И поскольку нет деревьев, на которых растут свободные деньги, нет долларовых купюр, падающих с неба в наши кошельки и кошельки, большинство из нас живет в мире бюджетов. Но хорошо то, что когда вы берете под контроль свои деньги, вы берете под контроль и свою жизнь.

Связано: 5 принципов, которые необходимо знать о деньгах

Вот 19 цитат, которые вдохновят вас по-настоящему ценить свои кровно заработанные деньги.

1. «Никогда не тратьте деньги, пока не заработаете». — Томас Джефферсон

2. «Хорошо иметь деньги и вещи, которые можно купить за деньги, но также хорошо время от времени проверять, чтобы убедиться, что вы не потеряли то, что нельзя купить за деньги». — Джордж Лоример

3. «Существует огромная разница между зарабатыванием больших денег и богатством.»- Марлен Дитрих

4. «Деньги обычно привлекают, а не преследуют». — Джим Рон

— Джим Рон

5. «Если мы будем распоряжаться своим богатством, мы будем богатыми и свободными. Если наше богатство повелевает нами, мы действительно бедны ». — Эдмунд Берк

6. «Простой факт, который трудно усвоить, заключается в том, что время экономить деньги — это когда они у вас есть». — Джо Мур

7.«Не говори мне, где твои приоритеты. Покажи мне, на что ты тратишь деньги, и я расскажу, что они из себя представляют ». — Джеймс У. Фрик

8. «Если вы хотите быть богатым, думайте не только о получении, но и о сбережении». — Бенджамин Франклин

9. «Многие люди думают, что не умеют зарабатывать деньги, тогда как они не знают, как ими пользоваться». — Фрэнк А. Кларк

10. «Многие люди не заботятся о своих деньгах, пока они почти не закончатся, а другие поступают точно так же со своим временем. »- Иоганн Вольфганг фон Гете

»- Иоганн Вольфганг фон Гете

11. «Деньги — только инструмент. Он доставит вас куда угодно, но не заменит вас как водителя ». — Айн Рэнд

12. «Деньги — ужасный хозяин, но отличный слуга». — P.T. Барнум

13. «Вы должны получить контроль над своими деньгами, иначе их отсутствие навсегда будет контролировать вас». — Дэйв Рэмси

14.«Дело не в том, сколько денег вы зарабатываете, а в том, сколько денег вы храните, насколько усердно это работает для вас и для скольких поколений вы храните их». — Роберт Кийосаки

15. «Привычка экономить сама по себе является воспитанием; он воспитывает всякую добродетель, учит самоотречению, воспитывает чувство порядка, обучает предусмотрительности и тем самым расширяет кругозор ». — Т.Т. Мунгер

16. «Мудрый человек должен иметь деньги в голове, но не в сердце. »- Джонатан Свифт

»- Джонатан Свифт

17. «Деньги умножаются в практической ценности в зависимости от количества W, которое вы контролируете в своей жизни: что вы делаете, когда вы это делаете, где вы это делаете и с кем вы это делаете». — Тимоти Феррис

18. «Самый быстрый способ удвоить свои деньги — сложить их пополам и положить в задний карман». — Уилл Роджерс

19. «Деньги — это гарантия того, что мы можем иметь то, что хотим в будущем.Хотя в данный момент нам ничего не нужно, это гарантирует возможность удовлетворения нового желания, когда оно возникнет ». — Аристотель

Связанный: Самое важное: лучший совет по деньгам, который я когда-либо слышал

← 8 раздражающих разговоров, в которых вы, вероятно, виноватыПочему неудача способствует успеху →

1. Деньги — основы

1. Деньги — основы

1. В США «четверти» (25 центов) и «десять центов» (10 центов) являются типами монеты .

2. В Соединенном Королевстве «десятка» означает купюру в десять фунтов стерлингов.

3. Доллар США, иена и евро являются типами валюты .

4. Купюры сто долларов и двадцать фунтов стерлингов составляют банкнот .

5. 2 000 000 швейцарских франков — это крупная сумма денег .

6. Мне нужно обменять евро на австралийские доллары.

7. Мой друг одолжил у меня фунтов стерлингов.

8. Я одолжил своему другу сто фунтов. Когда сможет, она вернет мне .

9. Я покупаю лотерейный билет каждую неделю, но никогда не выигрываю и ничего .

10. Большинство стоматологов зарабатывают не менее 30 000 фунтов стерлингов в год.

11. Заработная плата сотрудников выплачивается еженедельно. Заработная плата сотрудников выплачивается ежемесячно.

12. В бизнесе вам нужно потратить денег, чтобы заработать .

13. У вас есть банковский счет ? Да. Я работаю в банке Шотландии.

У вас есть банковский счет ? Да. Я работаю в банке Шотландии.

14. На мой взгляд, есть в дорогих ресторанах — пустая трата денег .

1. небольшая сумма денег

2. годовой доход 25 000 французских франков

3. Пожертвовать деньги на благотворительность

4. дороговизна

5. получать прибыль

6. Оплата кредитной картой

7. наличными

8.победители и проигравшие

1. Испания теперь использует евро. Песеты больше не являются законным платежным средством .

2. Купил телевизор, который не просыпается. Отнесу обратно в магазин на верну .

3. В магазине, чтобы получить возмещение, обычно нужно показать квитанцию .

4. Я плачу за свою новую машину 36 ежемесячными платежами .

5. Я много зарабатываю, но у меня много расходов .

6. Известные картины обычно продаются с аукциона .

7.

Leave a Reply