Школьное образование в Швеции — Швеция

Фото: Лизелотт ван ден Мейс/imagebank.sweden.se

Работая с детьми, учитель берет на себя роль, скорее, помощника, нежели строгого педагога с указкой.

Образование с ясель

Формально образовательный процесс начинается буквально с ясель: aбсолютное большинство шведских детей начинают ходить в детские сады уже в возрасте 1,5-2 лет. Дошкольное образование – неотъемлемая часть шведской образовательной системы и доступно для всех, независимо от уровня доходов. Шведское дошкольное образование подчеркивает важность игры в развитии ребенка. Все более популярным становится гендерно-ориентированное образование, основная цель которого – дать детям равные возможности в жизни, независимо от пола. В возрасте 6 лет дети идут в подготовительный класс (förskoleklass, «нулевой класс»), где их готовят к первым шагам в общеобразовательной школе.

Личность ребенка и его достоинство – неприкосновенны, и дети в Швеции имеют такое же право на уважение и равноправие, как и взрослые.

Школьное образование – год за годом

С шестилетнего возраста каждый ребенок в Швеции имеет право на бесплатное (это значит, что оно финансируется с помощью налогов) образование в школе. Закон Швеции «Об образовании» предписывает девять лет обязательного обучения в школе для всех детей.

Обязательное школьное образование в Швеции подразумевает три этапа обучения: начальная школа – lågstadiet (0–3 классы), средние классы – mellanstadiet (4–6 классы), старшие классы – högstadiet (7–9 классы). После окончания обязательной средней школы следует трехлетнее гимназическое образование (10-12 классы).

Для поступления в гимназические классы ученики должны иметь проходные баллы по шведскому, английскому языкам и математике. Обучение в гимназии не является обязательным, однако, её необходимо закончить, если собираешься поступать в университет, а также чтобы устроиться на работу по некоторым специальностям сразу после школы. В 2020 году примерно 72% учащихся гимназических классов получили свидетельства об окончании полной 12-летней средней школы.

Узнать больше об образовании в Швеции:

Высшее образование в Швеции

На учебу в Швецию: 5 историй

На учебу в Швецию: шаг за шагом

Без оценок до шестого класса

До шестого класса ученикам в шведских школах вообще не ставят оценок, чтобы не мешать индивидуальному развитию и не вызывать чувство конкуренции и стресс. За последние сто лет Швеция перепробовала много систем оценки знаний. В 2011 году шведские школы перешли с трехбалльной на шестибалльную шкалу. Ученикам могут поставить такие оценки: A (отлично), B (очень хорошо), C (хорошо), D (удовлетворительно), E (адекватно), F – непроходной балл. Система аттестации и оценки знаний школьников – вечный предмет острых споров, как среди политиков, так и школьных работников. Шведы считают, что любая система оценок всегда несовершенна и таит в себе несправедливость. Поэтому новые подходы к аттестации учеников регулярно обсуждают в риксдаге и муниципальных органах власти.

Физкультура тоже значится в расписании, но больше в форме подвижных игр, походов в лес и на природу, если погода позволяет. Фото: Анн-Софи Росенквист/imagebank.sweden.se

Фото: Анн-Софи Росенквист/imagebank.sweden.se

Фото: Astrakan/Folio/imagebank.sweden.se

Фото: Анн-Софи Росенквист/imagebank.sweden.se

Физкультура тоже значится в расписании, но больше в форме подвижных игр, походов в лес и на природу, если погода позволяет. Фото: Анн-Софи Росенквист/imagebank.sweden.se

Фото: Astrakan/Folio/imagebank.sweden.se

Фото: Анн-Софи Росенквист/imagebank.sweden.se

Физкультура тоже значится в расписании, но больше в форме подвижных игр, походов в лес и на природу, если погода позволяет. Фото: Анн-Софи Росенквист/imagebank.sweden.se

Фото: Astrakan/Folio/imagebank.sweden.se

Фото: Анн-Софи Росенквист/imagebank.sweden.se

Чему учат в школе

С первого класса по третий основу школьной программы составляют математика, шведский язык, домоводство, обществоведение и природоведение. Занятия по большей части – в форме игры. Уже в 7-10 лет на уроках обществоведения детей активно приобщают к обсуждению происходящего в мире, например, после совместного просмотра детской программы новостей – Lilla Aktuellt. Эта программа идет ежедневно по шведскому телевидению. В простой и доходчивой форме она знакомит самых маленьких телезрителей с главными событиями Швеции и мира. С третьего класса школьники начинают изучать английский. Зубрежкой и грамматикой им пока не докучают – разучивают простые песенки, учат считать и в игровой форме знакомят с некоторыми словами и выражениями. Физкультура тоже присутствует в расписании, но больше в форме подвижных игр, походов на природу, если погода позволяет. Занятия по домоводству – одни из самых любимых. На них мальчики и девочки вместе учатся шить и вязать, мастерить игрушки и нехитрую домашнюю утварь своими руками, а также готовить и печь по несложным рецептам.

Эта программа идет ежедневно по шведскому телевидению. В простой и доходчивой форме она знакомит самых маленьких телезрителей с главными событиями Швеции и мира. С третьего класса школьники начинают изучать английский. Зубрежкой и грамматикой им пока не докучают – разучивают простые песенки, учат считать и в игровой форме знакомят с некоторыми словами и выражениями. Физкультура тоже присутствует в расписании, но больше в форме подвижных игр, походов на природу, если погода позволяет. Занятия по домоводству – одни из самых любимых. На них мальчики и девочки вместе учатся шить и вязать, мастерить игрушки и нехитрую домашнюю утварь своими руками, а также готовить и печь по несложным рецептам.

Со средних классов учебная нагрузка и объем требований к знаниям и умениям школьников заметно растут. Становится больше домашних заданий – и возможностей для самостоятельного выбора предметов. К примеру, с шестого класса можно выбрать второй язык, помимо английского. Наиболее популярны немецкий, французский и испанский. В некоторых школах даже есть возможность изучать русский язык.

В некоторых школах даже есть возможность изучать русский язык.

Национальный экзамен

Ученики третьего, шестого и восьмого классов проходят обязательное тестирование по некоторым предметам. Цель экзаменов, правда, не только оценить успеваемость каждого ученика, но и измерить общий уровень качества образования в школах страны и определить, насколько хорошо или плохо они справляются со своей образовательной миссией.

- В Швеции 83,6% взрослых в возрасте 25–64 лет получили диплом об окончании старшей средней школы (гимназии), в то время как в среднем по странам ОЭСР такой диплом получили около 75% взрослых.

- Образование в Швеции финансируется в основном за счет муниципальных налогов, но существует также общая государственная дотация. Ее выделяют муниципалитетам, у которых недостаточно средств в бюджете на образование

- Швеция была первой страной в мире, которая запретила телесные наказания детей в 1979 году. Она также была одной из первых стран, подписавшей Конвенцию Организации Объединенных Наций о правах ребенка в 1990 году.

Психологический комфорт – в приоритете

Психологическое самочувствие детей – приоритет шведских школ. В каждой есть куратор, к которому ребенок может прийти и рассказать, например, о своих проблемах с успеваемостью, о трудностях в шведской семье или со сверстниками. Кроме того, учителя регулярно проводят индивидуальные беседы с каждым ребенком, в ходе которых стараются выяснить, насколько комфортно ребенок себя чувствует в классе, среди одноклассников, успевает ли усваивать материал, нуждается ли в дополнительной помощи со стороны школы или родителей. В начале и конце каждого учебного полугодия проводится аттестация учеников. Проходит она индивидуально, в форме беседы с самим ребенком и его родителями. Её цель – помочь ребенку определить проблемные точки в учебе и понять, над чем нужно работать в будущем. При этом учитель выступает лишь как модератор, задает наводящие вопросы, помогает ребенку сформулировать мысль, но не навязывает свою точку зрения.

Знаешь ответ – докажи

При решении задач, к примеру, по математике, физике или химии, в шведской школе особое внимание уделяют тому, как мыслит и как анализирует задачу ученик. То есть, важно не только дать правильный ответ, но и показать, каким образом ты приходишь к решению.

То есть, важно не только дать правильный ответ, но и показать, каким образом ты приходишь к решению.

Защищают детей и учащихся от обращения, унижающего их достоинство, травли и притеснения. Директора школ, детсадов и руководители образовательных программ для взрослых обязаны гарантировать отсутствие дискриминации и обеспечение уважительного обращения со всеми учащимися. В 2006 году Швеция назначила первого омбудсмена, на которого была возложена задача предоставлять информацию о дискриминационных действиях, чтобы помочь школам в предотвращении травли детей и представлять интересы учащихся. Омбудсмен является членом шведской Школьной инспекции, правительственного органа, которому поручено инспектирование школ. Немаловажно также, что в каждой школе есть медсестра, психолог и социальный работник.

www.skolinspektionen.se

www.do.se

Индивидуальный подход

Ученики, которым с трудом даются чтение и/или письмо, имеют право на дополнительную индивидуальную помощь со стороны преподавателей. Некоторым детям бывает сложно сосредоточиться на том, что говорит учитель. По статистике, практически в каждом классе есть ребенок с диагнозом ADHD (синдром дефицита внимания и гиперактивности). Таким детям нужна особая поддержка, чтобы научиться концентрироваться и не отвлекаться. Для них разрабатывают индивидуальный план учебы, чтобы они смогли догнать своих сверстников и раскрыться в полной мере.

Некоторым детям бывает сложно сосредоточиться на том, что говорит учитель. По статистике, практически в каждом классе есть ребенок с диагнозом ADHD (синдром дефицита внимания и гиперактивности). Таким детям нужна особая поддержка, чтобы научиться концентрироваться и не отвлекаться. Для них разрабатывают индивидуальный план учебы, чтобы они смогли догнать своих сверстников и раскрыться в полной мере.

Продленное веселье

Кроме школьной программы, ученики в возрасте от 6 до 13 лет обычно занимаются в группе продлённого дня – после уроков или до начала занятий, если родители начинают рано работать. Специальные педагоги ведут творческие, игровые, развивающие занятия. Обычно это рисование, декор, рукоделие, поход в лес или командные игры. За группу продлённого дня родители платят взнос в зависимости от доходов семьи.

1 июня 2021 г.

Поделиться с друзьями

Возможно, вас также заинтересует:

На учебу в Швецию: шаг за шагом

На учебу в Швецию: 5 историй

Доступная среда: 9 аспектов

Как зовут шведов

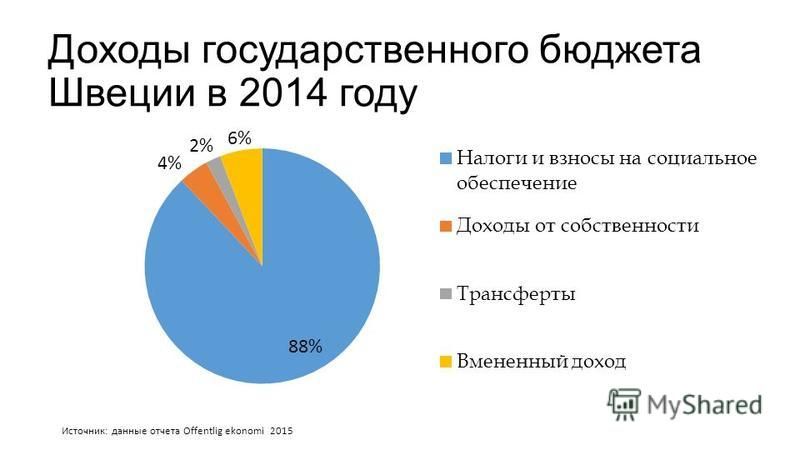

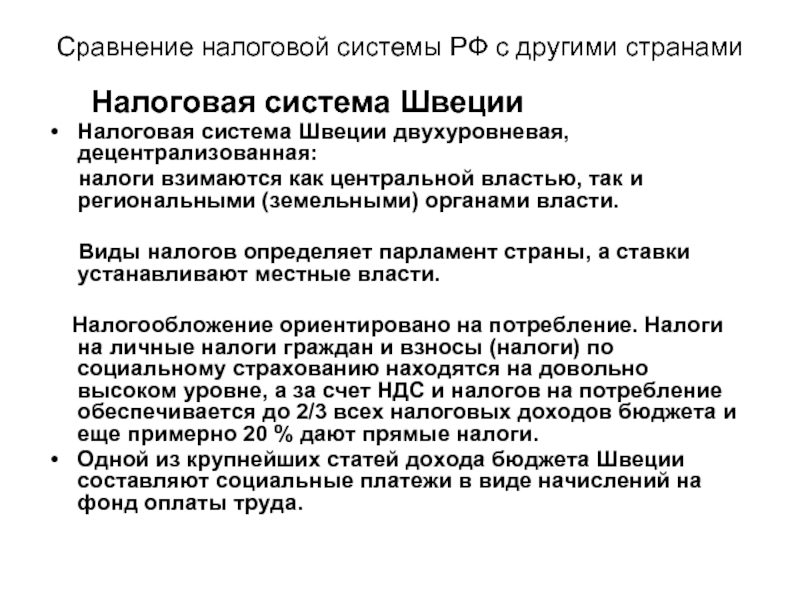

Теоретические основы налогов и налоговой системы

Тип работы:

Курсовая работа

Бесплатно: Антиплагиат

Объем: 29 страниц

В избранное:

Бұл жұмысты терминал арқылы сатып алуға болады немесе Telegram арқылы.

ПЛАН

ВВЕДЕНИЕ … … … … … … … … … … … … … … … … … … … ..2

Глава 1. Теоретические основы налогов и налоговой системы … … … … 5

1.1. Сущность налогов и их роль в развитии государств … … … … ..5

1.2. Виды налогов и налоговая система … … … … … … … … … …8

1.3. Этапы становления налоговой системы РК … … … … … … … .18

Глава 2. Налоговая система Республики Казахстан … … … … … … … …21

2.1. Анализ исполнения доходной части государственного бюджета

Республики Казахстан … … … … … … … … … … … … … … … … …21

Глава 3. Современное состояние налоговой системы и перспективы

развития … … … … … … … … … … … … … … … … … … … … . … 27

3.1. Пути совершенствования налоговой системы в РК . .. … … … … 27

.. … … … … 27

Заключение … … … … … … … … … … … … … … … … … … … … .30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ … … … … … … … .33

ВВЕДЕНИЕ

Актуальность темы исследования. Государственное регулирование в любой

стране основывается на таких инструментах воздействия, как государственные

заказы, предпринимательстве, кредитно-денежное регулирование и бюджетно-

налоговое воздействие на экономику.

При этом, возводя налоговую политику в ранг национального

регулирования, государство с ее помощью смягчает циклические колебания в

экономическом развитии, ведет борьбу с инфляцией, развивает

производственную и социальную структуру.

Следовательно, среди экономических инструментов государственного

регулирования большое значение имеет налоговая система.

Механизм налогообложения — один из самых сложных в любой экономической

системе. Налогообложение выступает важнейшим методом государственного

регулирования, от его эффективности зависит успех социальной и

экономической политики.

Налоговый механизм нашей республики в настоящее время находится как бы

в промежуточном состоянии: его содержание не отражает административно-

распределительного характера государственного регулирования, но вместе с

тем он еще не стал эффективным средством прямого косвенного

государственного регулирования экономики. Практика последних лет рыночных

реформ показала, что основной источник бюджетного финансирования, каковым

является налоги, явно оскудел. И не оттого, что налогов стало меньше или их

совокупная сумма уменьшилась, просто стало больше случаев уклонения от

налогов.

Сама система налогообложения дает тому всяческие поводы, ибо, чем

больше льгот, тем больше желающих их получить любыми законными и не

законными путями.

Существует устойчивое мнение, что государство посредством налогов

обирает нас, поэтому необходимо любым способом защититься от него.

К тому же последнее время налоговый процесс резко усилился.

Ставка на усиление налоговой политики оправдывается стремлением

преодолеть инфляцию и дефицит государственного бюджета.

Однако при этом упускается из виду один принципиальный момент: при

наличии некоторых общих черт с экономическими кризисами в западных странах

кризис в экономике Казахстана имеет существенные особенности.

Налоги являются основным источником существования государства и

финансирования его деятельности. Для этого государство формирует свою

налоговую систему, которая включает в себя совокупность налогов различного

вида.

При этом по каждому налогу определяются его плательщик, объект

налогообложения, ставки, порядок уплаты и льготы. Формируется также

налоговая структура – система специализированных налоговых органов,

наделенных мощными властными полномочиями (особенно в части осуществления

налогового контроля).

Главной задачей налоговых органов является обеспечение полного и

своевременного поступления налоговых поступлений в бюджет, а также

выполнения других финансовых обязательств перед государством в размерах и

сроки, установленные налоговым законодательством.

Налог – установленный государством (в лице уполномоченного органа) в

одностороннем порядке и в надлежащей правовой форме обязательный платеж,

производимый налогоплательщиком в определенном порядке и размерах, носящий

безвозвратный, безэквивалентный и стабильный характер, уплата которыми

обеспечивается мерами государственного принуждения.

Цель курсовой работы – рассмотреть налоговую систему в РК и в частности

рассмотреть налоги на собственность, а именно налог на имущество, порядок

его начисления и взимания в Республике Казахстан.

Задачи курсовой работы:

— дать понятие налогам, выявить принципы налогообложения

— рассмотреть основные налоги и налоговую систему в РК

— осветить пути совершенствования налогообложения в РК

Методология работы. При написании работы были использованы нормативные

акты Республики Казахстан, учебные пособия отечественных и зарубежных

авторов. Также были использованы периодические издания, статистические

бюллетени, изданные в РК.

Структура работы: работа состоит из введения, трех глав, заключения и

списка использованной литературы, написана на 33 страницах.

Глава 1. Теоретические основы налогов и налоговой системы

1.1. Сущность налогов и их роль в развитии государств

Налоги — обязательные сборы, взимаемые государством с хозяйственных

субъектов и граждан по ставке, установленной в законодательном порядке.

Налоги являются необходимым звеном экономических отношений в обществе с

момента возникновения государства. Развитие и изменения форм которого

неизменно сопровождается преобразованием налоговой системы. В современном

обществе налоги — основной источник доходов государства. Кроме этой чисто

финансовой функции налоги используются для экономического воздействия

государства на общественное производство, его динамику и структуру, на

развитие научно-технического прогресса.

Проблемы налогообложения постоянно занимали умы экономистов, философов,

государственных деятелей самых разных эпох. Ф. Аквинский (1225 или 1226 —

Ф. Аквинский (1225 или 1226 —

1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-

1755) полагал, что ничто не требует столько мудрости и ума, как определение

той части, которую у подданных забирают, и той, которую оставляют им. А

один из основоположников теории налогообложения А. Смит (1723 — 1790)

говорил о том, что налоги для тех, кто их выплачивает, — признак не

рабства, а свободы.[1]

Итак, как уже говорилось выше, налоговая система возникла и развивалась

вместе с государством. На самых ранних стадиях гос. организации формой

налогообложения можно считать жертвоприношение, которое далеко не всегда

было добровольным , а являлось неким неписаным законом. Еще в Пятикнижии

Моисея сказано : … и всякая десятина на земле из семени земли и из

плодов принадлежит Господу. Видно, что процентная ставка данного налога

четко определена.

По мере развития государства возникла светская десятина, которая

взималась в пользу влиятельных князей наряду с церковной десятиной. Данная

Данная

практика существовала в течении многих столетий : от Древнего Египта до

средневековой Европы. Так в Др. Греции в VII-VI вв. до н.э. представителями

знати были введены налоги на доходы в размере 110 или 120 части доходов.

Это позволяло концентрировать и расходовать средства на содержание наемных

армий, строительство храмов, укреплений и т.д.

В то же время в др. мире имелось и серьезное противодействие прямому

налогообложению. В Афинах, например, считалось, что свободный гражданин не

должен платить прямых налогов. Другое дело — добровольные пожертвования. Но

когда предстояли крупные расходы, то совет или народное собрание города

устанавливали процентные отчисления от доходов.

Многие же стороны современного государства зародились в Др. Риме.

Первоначально все государство состояло из города Рима и прилегающей к нему

местности. В мирное время граждане не платили денежных податей. Расходы по

управлению городом и государством были минимальны; избранные магистраты

исполняли свои обязанности безвозмездно, порой вкладывая собственные

средства, т. к. это было почетно. Главную статью расходов составляло

к. это было почетно. Главную статью расходов составляло

строительство общественных зданий, а эти расходы обычно покрывались сдачей

в аренду общественных земель. Но в военное время граждане Рима облагались

налогами в соответствии со своими доходами.

Определение суммы налога определялась каждые пять лет избранными

чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем

имущественном состоянии и семейном положении. Таким образом, закладывались

основы декларации о доходах.

В IV-III вв. до н.э. Римское государство разрасталось, основывались и

завоевывались все новые города-колонии. Происходили изменения и в налоговом

праве. В колониях вводились коммунальные налоги и повинности. Как и в Риме,

их величина зависела от размеров состояния граждан, и их определение

происходило каждые 5 лет. Римские граждане, проживавшие за пределами Рима

платили как государственные, так и местные налоги.

В случае победоносных войн налоги уменьшались, а порой совсем

отменялись. Необходимые средства же обеспечивались контрибуцией завоеванных

Необходимые средства же обеспечивались контрибуцией завоеванных

земель. Коммунальные же налоги с тех, кто проживал вне Рима взимались

постоянно.

1.2. Виды налогов и налоговая система

Налоги – это обязательные платежи, установленные государством, взимаемые в

определенных размерах и в установленные сроки.

Налоговая система — совокупность предусмотренных налогов и обязательных

платежей, взимаемых в государстве, а также принципов, форм и методов

установления, изменения, отмены, уплаты, взимания, контроля.

Элементы налогообложения:

1) объект налога — это доходы, стоимость отдельных товаров, отдельные

виды деятельности, операции с ценными бумагами, пользование ценными

ресурсами, имущество юридических и физических лиц и другие объекты,

установленные законодательными актами.

2) субъект налога — это налогоплательщик, то есть физическое или

юридическое лицо;

3) источник налога — т.е. доход из которого выплачивается налог;

4) ставка налога — это величина налога на единицу обложения;

5) налоговая льгота — полное или частичное освобождение плательщика от

налога;

6) налоговый период – это время, в течение которого производится

обложение налогом или сбором;

7) носитель налогов – это лиц, которое реально несет на себе тяжесть

налогового бремени.

Налоги могут взиматься следующими способами:

1) кадастровый — (от слова кадастр — таблица, справочник) когда объект

налога дифференцирован на группы по определенному признаку. Перечень этих

групп и их признаки заносится в специальные справочники. Для каждой группы

установлена индивидуальная ставка налога. Такой метод характерен тем, что

величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных

средств. Он взимается по установленной ставке от мощности транспортного

средства, не зависимо от того, используется это транспортное средство или

простаивает.

2) на основе декларации

Декларация — документ, в котором плательщик налога приводит расчет

дохода и налога с него. Характерной чертой такого метода является то, что

выплата налога производится после получения дохода и лицом получающим

доход.

Примером может служить налог на прибыль.

3) у источника

Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога

Поэтому оплата налога

производится до получения дохода, причем получатель дохода получает его

уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается

предприятием или организацией, на которой работает физическое лицо. Т.е. до

выплаты, например, заработной платы из нее вычитается сумма налога и

перечисляется в бюджет. Остальная сумма выплачивается работнику.

4)на основе патента

Налог уплачивается за получение доходов от разнообразных видов

деятельности. По которым трудно определить и учесть их объемы.

Сyществyют два вида налоговой системы: шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый

налогоплательщиком, делится на части — шедyлы. Каждая из этих частей

облагается налогом особым образом. Для разных шедyл могут быть установлены

различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц

облагаются одинаково. Такая система облегчает расчет налогов и упрощает

Такая система облегчает расчет налогов и упрощает

планирование финансового результата для предпринимателей.

Глобальная налоговая система широко применяется в Западных

государствах.

ФУНКЦИИ НАЛОГОВ.

Регулирующая.

Госyдарственное регулирование осуществляется в двух основных

направлениях:

— регулирование рыночных, товарно-денежных отношений. Оно состоит

главным образом в определении «правил игры», то есть разработка законов,

нормативных актов, определяющих взаимоотношения дейтсвyющих на рынке лиц,

прежде всего предпринимателей, работодателей и наемных рабочих. К ним

относятся законы, постановления, инструкции государственных органов,

регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей,

деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых

домов, устанавливающие порядок проведения аукционов, ярмарок, правила

обращения ценных бумаг и т.п. Это направление государственного

регулирования рынка непосредственно с налогами не связано;

— регулирование развития народного хозяйства, общественного

производства в условиях, когда основным объективным экономическим законом,

действующим в обществе, является закон стоимости. Здесь речь идет главным

Здесь речь идет главным

образом о финансово-экономических методах воздействия государства на

интересы людей, предпринимателей с целью направления их деятельности в

нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-

экономическими методами — путем применения отлаженной системы

налогообложения, маневрирования ссудным капиталом и процентными ставками,

выделения из бюджета капитальных вложений и дотаций, государственных

закупок и осуществления народнохозяйственных программ и т.п. Центральное

место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия

налогообложения, вводя одни и отменяя другие налоги, государство создает

условия для ускоренного развития определенных отраслей и производств,

способствует решению актуальных для общества проблем.

Стимулирующая

С помощью налогов, льгот и санкций государство стимулирует технический

прогресс, увеличение числа рабочих мест, капитальные вложения в расширение

производства и др. Стимулирование технического прогресса с помощью налогов

Стимулирование технического прогресса с помощью налогов

проявляется прежде всего в том, что сумма прибыли, направленная на

техническое перевооружение, реконструкцию, расширение производства товаров

народного потребления, оборудование для производства продуктов питания и

ряда других освобождается от налогообложения.

Распределительная, или, вернее, пере распределительная. Посредством

налогов в государственном бюджете концентрируются средства, направляемые

затем на решение народнохозяйственных проблем, как производственных, так и

социальных, финансирование крупных межотраслевых, комплексных целевых

программ — наyчно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли

предприятий и предпринимателей, доходов граждан, направляя ее на развитие

производственной и социальной инфраструктуры, на инвестиции и капиталоемкие

и фондоемкие отрасли с длительными сроками окупаемости затрат: железные

дороги и автострады, добывающие отрасли, электростанции и др.

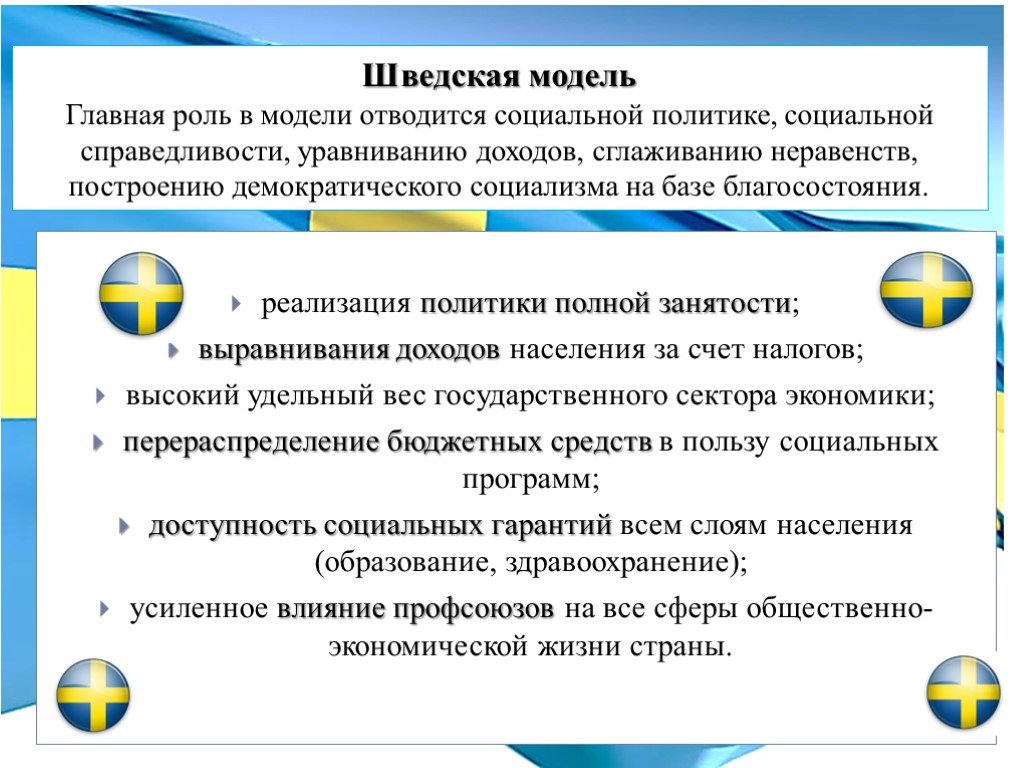

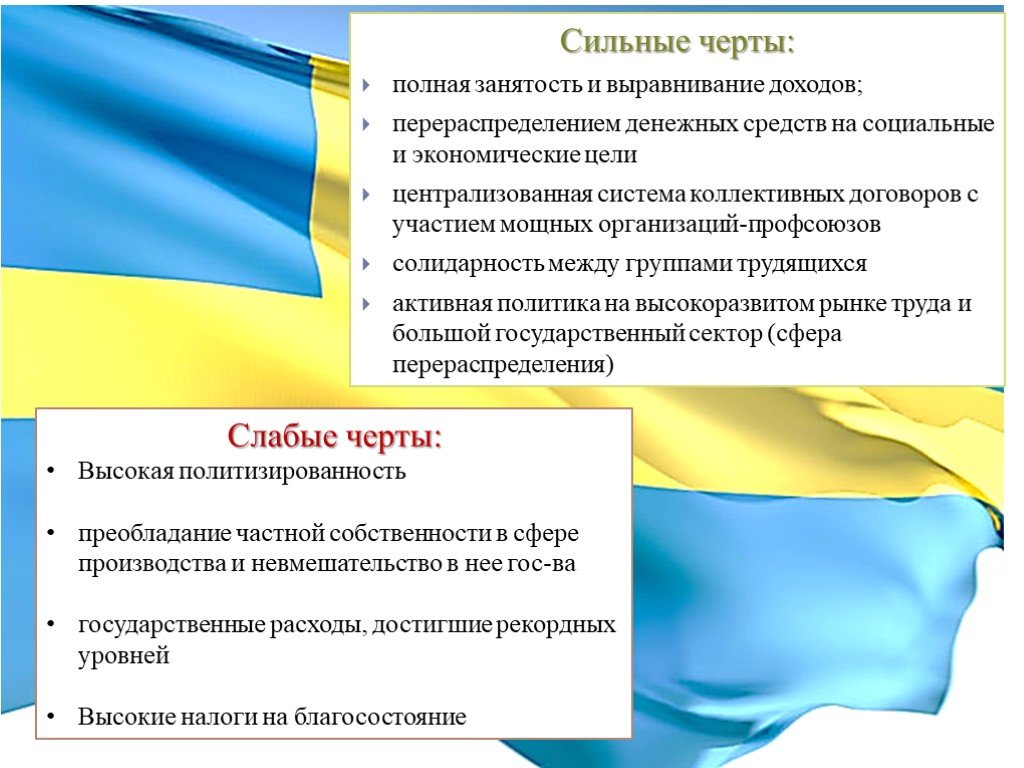

Пере распределительная функция налоговой системы носит ярко выраженный

социальный характер. соответствующим образом построенная налоговая система

позволяет придать рыночной экономике социальную направленность, как это

сделано в Германии, Швеции, многих других странах. Это достигается путем

установления прогрессивных ставок налогообложения, направления значительной

части бюджета средств на социальные нужды населения, полного или частичного

освобождения от налогов граждан, нуждающихся в социальной защите[2].

Наконец, последняя функция налогов — Фискальная, изъятие части доходов

предприятий и граждан для содержания государственного аппарата, обороны

станы и той части непроизводственной сферы, которая не имеет собственных

источников доходов (многие учреждения культуры — библиотеки, архивы и др.),

либо они недостаточны для обеспечения должного уровня развития —

фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Указанное разграничение функций налоговой системы носит условный

характер, так как все они переплетаются и осуществляются одновременно.

Налоги можно классифицировать по различным признакам.

В зависимости от объекта обложения и взаимоотношений плательщика и

государства налоги подразделяются на прямые и косвенные.

К прямым относятся налоги, устанавливаемые непосредственно на доход или

имущество ( подоходный налог, налог на дивиденды, землю, имущество)

Косвенные налоги взимаются опосредованно- через цены товаров,

услуг(налог на добавленную стоимость, акцизы, таможенные пошлины).

По признаку использования налоги подразделяются на общие и специальные.

Общие налоги поступают в бюджет и при этом обезличиваются, могут

использоваться на различные цели.

Специальные налоги имеют определенные назначения, т.е. используются по

строго целевому назначению.

В зависимости от органа, взимающего налоги и распоряжающегося ими,

различаются общегосударственные и местные налоги.

Общегосударственные налоги поступают в республиканский бюджет.

Местные налоги формируют бюджеты на местном уровне.

По экономическим признакам объекта на доходы и налоги на потребление.

Налоги на доходы взимаются с доходов, получаемых плательщиком.

Налоги на потребление – это налоги на расходы, которые уплачиваются при

потреблении товаров.

В зависимости от степени оценки объекта обложения на реальные и личные.

Реальными налогами облагается имущество по внешним признакам, то есть

при налогообложении принимается во внимание объект налога, а не

эффективность его использования, с точки зрения финансовой выгоды. К

реальным налогам относятся земельный, имущественный, на транспортные

средства.

В личных налогах учитывается не только доход, но и финансовое положение

плательщика. Например подоходный налог, налог с наследства и дарения.

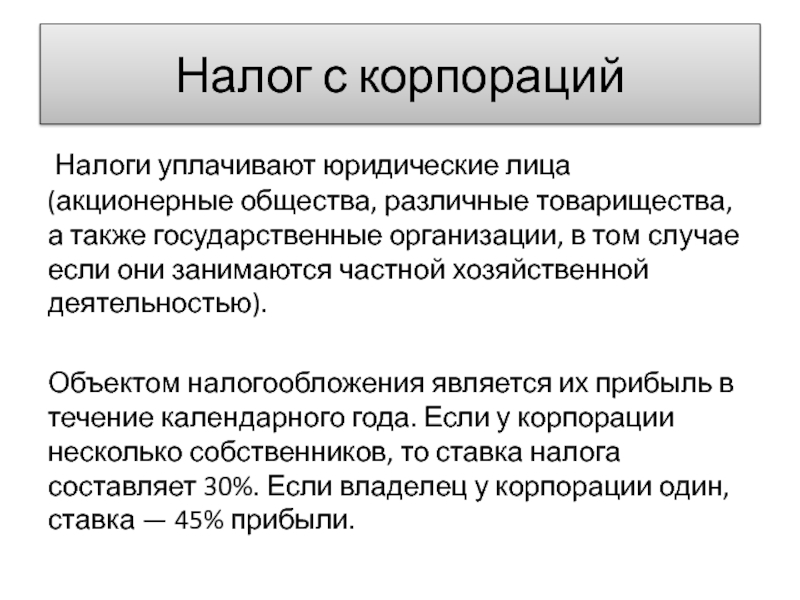

1. Плательщиками корпоративного подоходного налога являются физические

и юридические лица, имеющие налогооблагаемый доход в налоговом году.

Объектом обложения КПН являются: налогооблагаемый доход; доход, получаемый

у источника выплаты; Чистый доход юр. лица- нерезидента, осуществляющего

лица- нерезидента, осуществляющего

деятельность в РК через постоянное учреждение. Налогооблагаемый доход

определяется как разница между совокупным годовым доходом и

предусмотренными вычетами. К СГД относятся все виды доходов полученные в

денежной или натуральной форме за налоговый год. Ставка налога (для физ.

Лиц- 5-40%, для юр. лиц – 30%) растет с увеличением облагаемого налогом

дохода.

2.Платежи, налоги недропользования. В него входят бонус – плата за

право проведения геологических работ, Роялти – плата за эксплуатацию

месторождений и налог на сверхприбыль.

3.НДС (налог на добавленную стоимость). Представляет собой отчисления в

бюджет части прироста стоимости добавленной в процессе производства и

обращения товаров в Казахстане, работ, услуги импортного товара.

Определяется как разница между суммами Н.Д.С., начисленные за реализованные

товары, выполненные работы или оказанные услуги. Объектом обложения НДС

является облагаемый обороти облагаемый импорт. В наст время ставка НДС-14%.

В наст время ставка НДС-14%.

4. Акцизы. Акцизами называют разновидность косвенных налогов на товары

и услуги предприятий, прямо включаемых в виде надбавки в цену или тариф.

5. Земельный налог. Плательщиками являются физ. лица, имеющие во

владении ил пользовании земельные участки.

6. Налог на имущество. Плательщиками являются физ. лица по объектам

обложения, используемые в предпринимательской деятельности, имеющие на

территории Казахстана объективные обложения на праве собственности.

НАЛОГ НА ИНДИВИДУАЛЬНЫЕ ДОХОДЫ

1. Налоги на прирост капитала:

1.1. Доходы от капитала и другие фиксированные доходы (ренты и др.).

2. Налоги «у источника»:

2.1. Доходы от капитала и другие фиксированные доходы (ренты и др.).

3. Налоги на прибыли в корпоративном секторе бизнеса:

3.1. Корпорационный налог.

3.2. Налог «у источника» на дивиденды.

3.3. Налоги на нераспределенную часть прибыли.

4. Налоги на прибыли некорпоративного бизнеса и доходы от труда за свой

счет.

5. Налоги «у источника» с заработной платы:

5.1. Заработная плата и другие доходы от работы по найму.

Такая система подоходных налогов, с известными модификациями,

существует во всех развитых капиталистических странах. Ведущую роль в ней

играет налог на индивидуальные доходы (individual income tax), которым

облагается вся сумма доходов каждого отдельного налогоплательщика (в

некоторых странах допускается суммирование доходов для супружеских пар).

Налог на индивидуальные доходы взимается по прогрессивно растущим ставкам,

которые для наиболее высоких доходов могут достигать 75-80%. Авансовые или

предварительные налоги взимаются с определенных видов доходов по мере их

получения, т.е. «у источника». Для этих налогов установлены твердые,

фиксированные ставки: для процентов и дивидендов обычно 25-30%, для

лицензионных платежей и выплат по авторским правам — 10-12% и т.д. Для

удержания налогов из заработной платы обычно применяются специально

разработанные шкалы налоговых ставок.

Нужно отметить, что из дохода делают различные вычеты, формирующие

необлагаемый минимум. Они зависят от наличия иждивенцев, зависимых детей,

источников дохода, возраста плательщика. Помимо этих вычетов во многих

странах установлены границы нулевой ставки налогообложения. Налоговое бремя

на высокие личные доходы в странах Европы весьма тяжелое, но доходы в

пределах прожиточного минимума обычно освобождены от налогов.

НАЛОГИ С ПРЕДПРИЯТИЙ

НАЛОГ НА ПРИБЫЛЬ КОРПОРАЦИЙ- налог на прибыль юридических лиц

(акционерных обществ, банков и т.д.) за минусом суммы установленных вычетов

и скидок. К вычетам относятся: производственные издержки, проценты по

задолженности, убытки, расходы на рекламу и представительство, на научно-

исследовательскую работу, дивиденды. Взимается на основе налоговой

декларации по пропорциональным (реже прогрессивным) ставкам.

Специальная система обложения существует для корпоративного сектора

бизнеса. Все капиталистические предприятия, образованные в форме

акционерных компаний (в США — корпораций), облагаются специальным

корпоративным налогом (corporate income tax), Его ставка составляет обычно

45-60% и базой обложения служит чистая прибыль корпорации. Оставшаяся после

Оставшаяся после

уплаты корпорационного налога часть прибыли — если она распределяется среди

акционеров, и налогом на перераспределение прибыли — если она остается в

виде резервов корпорации.

Прибыли не корпорационного сектора бизнеса (во многих странах он

охватывает до 25-30% всей сферы коммерческой деятельности) рассчитываются

по тем же правилам, непосредственно налогом на индивидуальные доходы и по

его ставкам (обычно в виде авансовых платежей в течение года и с

окончательным расчетом по представлении годового баланса). По окончании

налогового периода (обычно года) каждый налогоплательщик представляет

декларацию по налогу на индивидуальные доходы, полученные в данном году, и

все удержания авансовых налогов, которые были с них сделаны). Налоговые

органы рассчитывают сумму налога (на индивидуальные доходы), исходя из

общей суммы доходов налогоплательщика, и затем из суммы налогов вычитают

(«кредитуют» эту сумму) удержанные прежде суммы авансовых налогов.

Оставшаяся сумма налогов довзимается с налогоплательщика[3].

Таким образом, происходит суммирование авансовых налогов с последующим

вычетом их из суммы окончательного налога. В последние годы наблюдается

тенденция к расширению этой системы: в ряде стран к налогу на

индивидуальные доходы были подключены и поимущественные налоги, а некоторые

страны даже становили ограничения, что вся сумма налогов для любого

налогоплательщика не может превышать 75-80% общей суммы его доходов. На

практике последнее ограничение не имеет серьезного значения, поскольку даже

при применении налоговых ставок до 70-75% «эффективная» налоговая ставка не

превысит 45-50%, а как показывают данные налоговых органов, в

действительности богатые налогоплательщики, пользуясь широкими льготами,

редко уплачивают налоги по «эффективной» ставке более 30%.

При существующей системе исчисление налога производится по шкале

ставок, прогрессивно увеличивающихся с ростом дохода. Однако по повышенной

Однако по повышенной

ставке облагается не весь доход, а только та его часть, которая попадает в

соответствующий данной ставке избыток дохода. В первых диапазонах

попадающие в них части (доли) дохода облагаются по более низким ставкам, и

лишь для каждой следующей части (доли) налоговая ставка повышается). Таким

образом, если самая высшая доля дохода и облагается по ставке в 75%, то

предыдущие несут значительно более низкое налоговое бремя. Сумма всех

частей рассчитанного таким путем налога по отношению ко всей сумме дохода и

есть «эффективная» налоговая ставка.

Отличие авансовых налогов от налога на индивидуальные доходы состоит в

следующем: а) первые уплачиваются непосредственно в момент получения

дохода, а расчеты по последнему налогу производятся лишь в конце налогового

периода; б) первые уплачиваются не получателем, а плательщиком дохода; в)

первые налоги рассчитываются с полной суммы уплачиваемого дохода без каких-

либо вычетов, а последний взимается с чистого дохода за минусом долгов,

издержек, с предоставлением льготных вычетов и т. д.

д.

2.3. Этапы становления и развития налоговой системы РК.

После распада СССР в Республике Казахстан начинается процесс формирования

своей специфической налоговой системы, учитывающей рыночный механизм

развития экономики. Налогообложение в Казахстане претерпевает глубокие

реформы. Закон О налоговой системе Республики Казахстан был принят 24

декабря 1991 года. Период … продолжение

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

Я американец, живу в Швеции. Вот почему я пришел к более высоким налогам.

Я посещал Национальный берег озера Апостольских островов, архипелаг из 23 островов в Верхнем озере, когда внезапно почувствовал, что тоскую по Стокгольму. Почему? Потому что, стоя на причале в Бэйфилде, штат Висконсин, я понял, что Стокгольмский архипелаг из 23 000 островов более доступен для меня, американца, чем мой собственный национальный парк с 23 островами.

На эти дикие острова с завораживающими морскими пещерами можно добраться только на экскурсионном катере по цене 151 доллар США для семьи из двух взрослых и трех детей. Нет ни бесплатной 15-минутной поездки через пролив к острову Бассвуд, ближайшему к материку, ни шаттла за 10 долларов между островами, как это было бы в Швеции, где сильно субсидируемая паромная система делает Стокгольмский архипелаг доступным для всех граждан. что касается американских туристов.

Шведские налоги просты, рациональны и эффективны. Лучше всего то, что шведские налоги не лишают возможности, а расширяют их.

Кажется, что американцы скорее предпочтут недоступность общественных мест и разрушающуюся инфраструктуру, чем платить больше налогов, верно? В конце концов, кажется, каждый американец знает, что налоги в Швеции высоки и что они не хотят иметь с ними ничего общего.

Моя жена и я делили наше время между работой в Швеции и Висконсине в течение последних десяти лет, и я здесь, чтобы сказать вам, что налоги в Швеции не такие высокие. К моему удивлению, я обнаружил, что в шведской налоговой системе есть за что любить. Шведские налоги легко платить, они рациональны и эффективны. Лучше всего то, что шведские налоги не лишают возможности, а расширяют их.

К моему удивлению, я обнаружил, что в шведской налоговой системе есть за что любить. Шведские налоги легко платить, они рациональны и эффективны. Лучше всего то, что шведские налоги не лишают возможности, а расширяют их.

Вот шесть причин, по которым я полюбил шведские налоги.

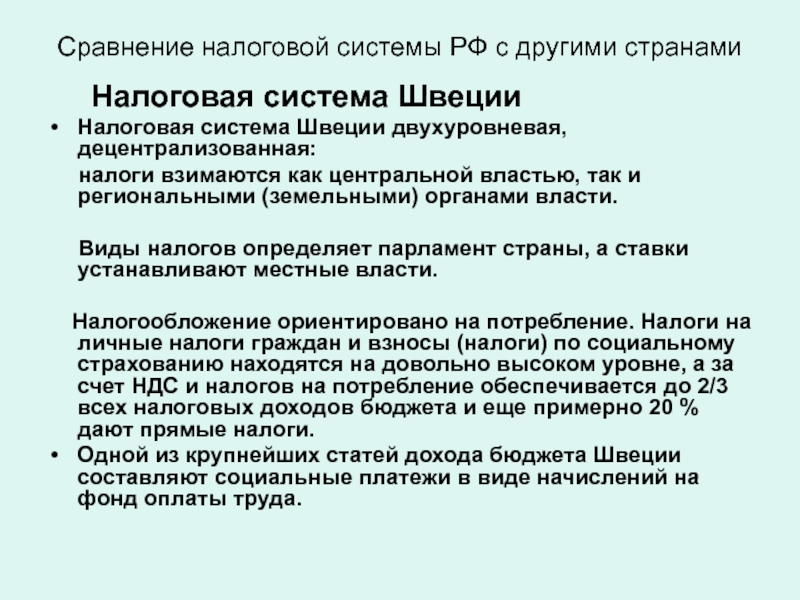

1) Подоходный налог в Швеции ненамного выше, чем в США, но он дает образование

Критики США говорят, что шведы платят 56 процентов, поэтому правительство забирает себе половину ваших денег. Это неправда — 56 процентов — это предельная налоговая ставка, то есть то, что высокооплачиваемых платят с дохода сверх определенной суммы как государственных, так и местных налогов. Только 15 процентов шведов платят налог по этой ставке. Оказывается, средний швед платит менее 27 процентов своего дохода в виде прямых налогов. Как я уже писал в другом месте, мы с женой платим около 22 процентов нашего дохода в США в виде налогов. Наш подоходный налог в Швеции составлял 31 процент. Так что да, наши подоходные налоги в Швеции были выше, чем в США, но мы все равно платили меньше одной трети налогов.

И вы получаете гораздо больше налогов, чем в США. В Швеции обучение в колледже бесплатное, а студенты получают стипендию на жилье. Дочь коллеги, Керстин, только что закончила пятилетнюю стоматологическую программу. Семья ничего не платила за ее образование. Шведское правительство давало ей 340 долларов в месяц на жизнь, когда она училась в школе, и право занимать еще 700 долларов в месяц, что она и сделала. Через пять лет она закончила учебу с долгом в 37 153 доллара.

В США студенты-стоматологи заканчивают обучение только в стоматологической школе, имея в среднем 215 000 долларов долга.

2) Налоговые формы приходят уже заполненными

В прошлом году наши налоговые формы для федерального правительства и штатов США насчитывали более 30 страниц и загружались совершенно пустыми. В течение двух недель, которые мы проведем в Висконсине этим летом, нашей основной работой будет уплата налогов .

Я буду просматривать стопки банковских записей и записей кредитных карт строка за строкой, документируя все профессиональные доходы сверх нашей заработной платы и просматривая все возможные деловые или благотворительные отчисления. Как только это будет сделано, мы, как и большинство налогоплательщиков США, наймем специалиста по налогам, который возьмет с нас 500 долларов за проверку и подписание нашей работы.

Как только это будет сделано, мы, как и большинство налогоплательщиков США, наймем специалиста по налогам, который возьмет с нас 500 долларов за проверку и подписание нашей работы.

Услуги по подготовке налоговой отчетности обходятся американским налогоплательщикам более чем в 32 миллиарда долларов в год. У меня и моей жены Бетти есть докторская степень, но этого недостаточно, чтобы понять инструкции IRS. Наконец, со вздохом большого облегчения, наш брак все еще в силе, мы подпишем формы и отправим их в IRS.

Конечно, несмотря на наши большие усилия, мы не знаем, будет ли счастлива налоговая служба. Нас могут проверить, и нам придется снова копаться во всем этом, потому что у правительства есть три года, чтобы проверить и пересмотреть наши отчеты.

В Швеции налоговая форма на четырех страницах приходит по почте уже заполненной. Субботним утром мы с Бетти берем кофе на диван и просматриваем формы. Увидев, что они выглядят разумно, как всегда, мы «подписываемся» текстом со своих телефонов. Через 15 минут мы закончили. Нам не нужно нанимать налогового консультанта, и мы избегаем споров о том, является ли картридж, купленный в аптеке, коммерческим расходом или нет.

Через 15 минут мы закончили. Нам не нужно нанимать налогового консультанта, и мы избегаем споров о том, является ли картридж, купленный в аптеке, коммерческим расходом или нет.

Шведы ожидают, что их правительство будет эффективным, и налоговая служба будет эффективной. Только 11 процентов шведских налогоплательщиков говорят, что заполнять их формы НЕ легко. Я не могу себе представить, что показал бы аналогичный вопрос опроса в США.

3) Нет налога на имущество

Налог на имущество восходит к основанию Соединенных Штатов. Они находятся в ведении местных органов власти, и большинство из них идет на оплату школ, местных дорог и других услуг. Они варьируются от 2,38% в Нью-Джерси до 0,28% на Гавайях. Налоги на имущество наносят ущерб пожилым гражданам, чьи доходы не растут, но растут налоги на имущество. В соответствии с нашей великой американской традицией наносить ущерб налогам, счета за налог на недвижимость в Висконсине приходят единовременно перед Рождеством. С тем же успехом на конверте могло бы быть написано: «Я из правительства, и я здесь, чтобы сделать вас несчастными».

Когда в 2006 году к власти в Швеции пришло консервативное правительство, выступавшее за более низкие налоги, одним из первых его шагов была отмена налога на имущество и замена его фиксированной платой. Плата за услуги недвижимости составляет 7 112 шведских крон за дом (825 долларов США по текущему обменному курсу).

Это одинаково для всех, независимо от оценочной стоимости жилья. Плата составляет 12 долларов в месяц за нашу кооперативную квартиру в Стокгольме. Если бы мы владели такой же недвижимостью в Мэдисоне, наши налоги составляли бы 18 000 долларов в год.

Автор и его жена путешествуют по Швеции. (Tom Heberlein)

4) Налоги с продаж в Швеции выше, но менее заметны

Шведы и многие другие европейцы сердятся, когда приезжают в США, покупают что-то за 10 долларов, а продавец просит 10,55 долларов. Точно так же, как мы усложняем процесс уплаты подоходного налога, а счет по налогу на имущество появляется незадолго до Рождества, налоги с продаж являются дополнением, которое заставляет вас больше их замечать.

В Швеции высокие налоги с продаж, но вы их не видите, и поэтому их легче платить. Если что-то стоит 100 крон, вы платите 100 крон! Только взглянув на квитанцию, вы увидите, что она стоит 80 крон и 20 крон НДС (налог на добавленную стоимость). Многие вещи облагаются налогом по более низким ставкам — 12 процентов для ужина вне дома или покупки продуктов, 6 процентов (всего на полпроцента выше, чем наш налог с продаж в Мэдисоне) для книг и билетов на культурные мероприятия и поездки по стране. Предметы, связанные со здоровьем: ноль процентов.

Верно, что налоги с продаж являются регрессивными; бедные люди платят более высокую долю своего дохода в виде этого налога. В США 25-процентный налог с продаж должен быть компенсирован какими-то субсидиями для многих наших бедняков. Но поскольку в Швеции более узкое распределение доходов, ее налог с продаж менее регрессивен, чем в США.

5) Мы получаем наличные вместо вычетов

Одна из причин, по которой подготовка подоходного налога в США настолько ужасна, заключается в том, что мы пытаемся вознаградить определенную деятельность, предоставляя налоговый вычет. Если вы сделаете доброе дело (например, установите солнечную батарею) и , если вы сможете найти квитанцию и документацию (я думаю о наших летних «налоговых каникулах» в Висконсине), тогда вы можете указать номер в форме H, строка 36, который снизит ваши налоги.

Если вы сделаете доброе дело (например, установите солнечную батарею) и , если вы сможете найти квитанцию и документацию (я думаю о наших летних «налоговых каникулах» в Висконсине), тогда вы можете указать номер в форме H, строка 36, который снизит ваши налоги.

Это хорошо? Вы чувствуете себя вознагражденным за вашу солнечную панель? Или это просто очередной чертов номер в налоговой декларации?

Если правительство Швеции хочет, чтобы вы что-то сделали, они дают вам деньги. Например: Наличие детей полезно для общества и стоит денег родителям. В США вы получаете вычет подоходного налога для иждивенцев. В Швеции вы получаете чек каждый месяц, и вы можете использовать его для покупки обуви. На одного ребенка вы получаете 120 долларов в месяц и до 620 долларов на четверых детей. Каждый родитель получает чек.

Процесс прост, честен, абсолютно ясен, и вам не нужно ничего делать в своей налоговой форме. Деньги приходят, когда они вам нужны, а не через год или больше, спрятанные в чеке на возврат налога.

В Швеции четырехстраничная налоговая форма приходит по почте уже заполненной. Через 15 минут мы закончили.

Другой пример: для стимулирования экономики в 2008 году парламент Швеции утвердил «ротавдраг» в качестве временного стимула для трудоустройства, оплачивающего до 50 процентов затрат на оплату труда для ремонта дома. В результате шведское налоговое управление оплатило свою долю нашего недавнего счета за реконструкцию, и мне не пришлось заниматься бумажной работой. Когда я получил окончательный счет за ремонт, из него было вычтено 50 000 крон для моей жены и 50 000 для меня (максимально разрешенный). Я спросил, должен ли я платить это. — О нет, — сказал подрядчик. «Просто заплати остаток, и шведская налоговая служба пришлет мне их долю».

6) Высокие налоги дают мне больше свободы выбора и свободы

Дэвид Брукс в редакционной статье New York Times утверждает, что если бы американцы платили высокие налоги в европейском стиле, это «ослабило бы способность представителей среднего класса делать выбор». о собственной жизни».

о собственной жизни».

Может Бруксу нужно жить за границей. Такие парни, как Брукс, похоже, гордятся тем, что налоговые поступления в США составляют всего 26 процентов от ВВП (третье место среди всех стран Организации экономического сотрудничества и развития), а в Швеции — 43 процента.

Но доллары налогов не сжигаются — они используются для создания коллективных благ, недоступных каждому человеку и приносящих пользу всем. Эти коллективные блага дают среднему классу больше вариантов выбора , не меньше.

Отсутствие необходимости платить за учебу в колледже дает самым лучшим и умнейшим возможность учиться в любой школе по своему выбору, уравнивая возможности по заслугам, а не по богатству родителей.

Неважно, насколько богат Билл Гейтс, он не может купить систему пешеходных троп в Сиэтле, подобную той, что мы считаем само собой разумеющейся в Стокгольме. Я могу использовать его бесплатно, и у меня больше возможностей для пеших прогулок, чем в Висконсине. Семья из пяти человек, которую я видела в ожидании на причале, чтобы посетить Апостольские острова, была бессильна их увидеть. Наш национальный парк, доступный для немногих, но не для многих, является лишь одной жертвой наших низких налогов.

Семья из пяти человек, которую я видела в ожидании на причале, чтобы посетить Апостольские острова, была бессильна их увидеть. Наш национальный парк, доступный для немногих, но не для многих, является лишь одной жертвой наших низких налогов.

Еще один пострадавший? Наша система общественного транспорта. Бетти и я жили в деревне Лоди, примерно в 25 милях от Мэдисона. Так как это Америка, я мог свободно ездить в Мэдисон, однако и когда хотел, если это было на личном автомобиле. Автобусного сообщения с Мэдисоном не было (и нет). Несмотря на то, что железнодорожные пути проходят прямо через деревню, пригородных поездов тоже нет.

Если бы это был пригород Стокгольма или любого другого европейского города с населением 250 000 человек, то там было бы железнодорожное сообщение 9Автобусы 0019 и ходят несколько раз в час. У европейцев есть выбор, которого нет у нас, потому что они тратят большую часть своего дохода на коллективные блага.

Если мы ценим свободу, те из нас, кто водит автомобили, должны платить более высокие налоги на бензин, чтобы те, кто пожилые, немощные, слишком бедные, чтобы иметь машину, или хотят уменьшить воздействие на окружающую среду, могли пользоваться быстрым и эффективным автобусным и железнодорожным сообщением. . Помимо нравственного вопроса обеспечения свободы выбора, существует и большое экономическое значение. Если бы у нас было автобусное и железнодорожное сообщение с Мэдисоном, стоимость всей недвижимости в Лоди взлетела бы вверх, и у нашего разрушающегося центра был бы шанс на будущее.

. Помимо нравственного вопроса обеспечения свободы выбора, существует и большое экономическое значение. Если бы у нас было автобусное и железнодорожное сообщение с Мэдисоном, стоимость всей недвижимости в Лоди взлетела бы вверх, и у нашего разрушающегося центра был бы шанс на будущее.

У 33 миллионов американцев, которые до сих пор не охвачены медицинской страховкой, не остается особого выбора, когда они заболевают, если только вы не думаете: «Ваши деньги или ваша жизнь?» это выбор. Парадоксальным образом оказывается, что раздутая, сильно лоббируемая, приватизированная система США тратит больше налоговых денег (4437 долларов) на человека, чем общественное здравоохранение Швеции (3184 доллара).

Это связано со шведской эффективностью, а не с плохим обслуживанием. Я выбираю своего врача, получаю высококачественную помощь в нескольких минутах ходьбы от дома, встречи в тот же день и короткое ожидание, когда я прихожу без предупреждения. И однажды мой лечащий врач сам позвонил мне и сказал, что я оставил свои перчатки в его кабинете — я решил вернуться и забрать их.

Я не обременен шведскими налогами. На самом деле, платя больше, я могу значительно повысить качество своей жизни. Вот почему я считаю, что если бы мы все платили более высокие налоги с меньшими трудностями в сборе, большему количеству из нас была бы предоставлена американская версия свободы, которую нам обещали.

Том Хеберляйн делит свое время между Висконсином и Швецией, где он работает над книгой « Влюбленность в Швецию (одна ошибка за раз)». Он является почетным профессором Висконсинского университета в Мэдисоне 9.0020 .

От первого лица Vox предлагает убедительные и провокационные повествовательные эссе. У вас есть история, которой вы хотите поделиться? Прочтите наши правила подачи заявок и напишите нам по адресу [email protected].

Объяснительная журналистика является общественным благом

В Vox мы считаем, что каждый заслуживает доступа к информации, которая помогает ему понять и изменить мир, в котором он живет. Вот почему наша работа остается бесплатной. Поддержите нашу миссию и помогите сделать Vox бесплатным для всех, сделав финансовый вклад в Vox сегодня.

Вот почему наша работа остается бесплатной. Поддержите нашу миссию и помогите сделать Vox бесплатным для всех, сделав финансовый вклад в Vox сегодня.

Один раз

Ежемесячно

Ежегодный

95 долларов в год

120 долларов в год

250 долларов в год

350 долларов в год

Другой

Да, дам 120 долларов в год

Да, дам 120 долларов в год

Мы принимаем кредитные карты, Apple Pay и

Google Pay. Вы также можете внести свой вклад через

Мнение | Как думать о налогах и расходах как швед

Мнение|Как думать о налогах и расходах как швед

https://www. nytimes.com/2019/03/07/opinion/europe-taxes-sweden. HTML

nytimes.com/2019/03/07/opinion/europe-taxes-sweden. HTML

Реклама

Продолжить чтение основного материала

Мнение

В Европе меньше неравенства и больше социальной мобильности, потому что ее схемы налогообложения проникают глубже в общество и делают больше для всех.

Credit…George Wylesol

Моника Прасад

Г-жа Прасад — профессор социологии в Северо-Западном университете.

В недавнем потоке предложений по налогообложению богатых демократы забыли — или никогда не стремились усвоить — важный урок: страны, которые добились наибольшего успеха в сокращении бедности и неравенства, не сделали этого, облагая богатых налогом и отдавая бедным.

Возьмем Швецию, страну, которую прогрессисты часто называют за ее обширные социальные программы. В Швеции очень низкий уровень бедности и неравенства, а экономическая мобильность значительно выше, чем в США; у бедного шведа гораздо больше шансов стать средним классом, чем у бедного американца.

Мы можем учиться у Швеции, но это не то, что многие думают. Богатые шведы облагаются высокими налогами, как и все остальные: общее налоговое бремя среднего американского рабочего составляет 31,7% от заработка по сравнению с 42,9%.процентов для среднего шведа. Шведы на самом деле облагают налогом корпорации меньше: 19,8% по сравнению с 34,2% в США в 2017 году, последнем году, за который у нас есть сравнительные данные — и да, это после того, как были учтены все лазейки и вычеты. Американская ставка будет ниже после налогового законопроекта 2017 года, но вряд ли она будет такой же низкой, как в Швеции.

Налог на недвижимость? В Соединенных Штатах средняя эффективная ставка составляет 16,5 процента. В Швеции ноль. Шведские национальные налоги с продаж, которые непропорционально ложатся на средний класс, намного выше, чем налоги с продаж в Соединенных Штатах. Во Франции, еще одной стране, которую прогрессисты считают образцом для подражания, экономист Томас Пикетти и его сотрудники обнаружили, что общая налоговая структура на самом деле была несколько регрессивной, а это означает, что самые богатые платят немного более низкие ставки налога, чем менее богатые. Во всей Европе со времен Второй мировой войны правилом были высокие налоги на труд и низкие налоги на капитал.

Во всей Европе со времен Второй мировой войны правилом были высокие налоги на труд и низкие налоги на капитал.

Что касается расходов, то Швеция не выделяет большую часть своих расходов специально для бедных. Налоговые поступления расходуются на универсальные программы, такие как здравоохранение, которые приносят пользу тем, кто живет дольше всех; бесплатное обучение в колледже берет у тех, кто не ходит в колледж, и отдает тем, кто ходит. Многие аспекты государственных расходов в Швеции, как и в других европейских странах, связаны с доходом, поэтому чем больше вы зарабатываете, тем больше вы получаете пособий. Это чрезвычайно эффективно, потому что дает шведам стимул усердно работать и зарабатывать больше.

Бедность и неравенство сокращаются, но не за счет перераспределения от богатых к бедным, а скорее за счет перераспределения внутри классов — как однажды выразился американский социолог Артур Стинчкомб, от здоровых к нездоровым, от молодых к старым и от удачливых к неудачникам.

Эти закономерности восходят к началу 20-го века, когда многие европейские страны пытались понять, как конкурировать с растущим американским экономическим гигантом, и решили, что для этого им нужно взращивать своих капиталистов.

Европейские государства всеобщего благосостояния имеют много источников происхождения и множество причин, но свои современные формы они приняли во время Второй мировой войны, когда в таких странах, как Франция и Германия, просто не было большого количества капитала, подлежащего налогообложению, потому что основные фонды были уничтожены война. Более высокие налоги на корпорации и богатых в Соединенных Штатах также берут свое начало в начале 20 века, когда политики, представляющие фермеров Среднего Запада и Юга, объединились против промышленников Северо-Востока.

Некоторые ученые опираются на эту историю, чтобы доказать, что Соединенным Штатам необходимо отказаться от своей фиксации на прогрессивном налогообложении и ввести национальный налог с продаж, как это сделала любая другая развитая индустриальная страна.

Но это слишком буквальное толкование уроков истории. Трудно привести доводы в пользу введения большого нового налога в Америке для среднего класса и бедных после десятилетий, когда большая часть экономических выгод досталась богатым. Европейские страны принимали свою налоговую политику в то время, когда был крайне необходим экономический рост и нужно было наращивать капитал. С тех пор многое изменилось, и на данный момент европейские налоговые системы могли бы пройти небольшую реформу в более прогрессивном направлении, как нам пытались сказать протестующие из «Желтых жилетов» во Франции.

В Швеции налоговые поступления расходуются на универсальные программы, такие как здравоохранение. Фото… Джонатан Накстранд/Agence France-Presse — Getty Images наиболее прочными, когда они осуществляются таким образом, чтобы не наносить ущерб процветанию бизнеса. Европейские социальные реформаторы не просто сократили бедность и неравенство. Они создали новую реальность. Когда консерваторы приходят к власти в европейских странах, они обнаруживают, что не могут отменить прогрессивную политику.

Европейские реформаторы добились этого, внедрив прогрессивную политику в бизнес-ориентированные механизмы. Низкие налоги на капитал — лишь один из примеров. Нам не нужно проводить точно такую же политику сейчас — учитывая, насколько богатые американцы выиграли за последние несколько десятилетий, прогрессивное налогообложение по-прежнему играет свою роль в Соединенных Штатах — но мы должны усвоить более важный урок, который Секрет европейских государств всеобщего благосостояния заключается в том, что они удивительно благоприятны для бизнеса.

Как выглядела бы сегодня в Соединенных Штатах политика, учитывающая эти уроки? Это будет очень похоже на ориентированную на бизнес версию «Зеленого нового курса». Недавнее предложение Александрии Окасио-Кортез и Эдварда Марки требует большой работы, но это далеко не несбыточная мечта — на самом деле, это единственное предложение, которое у нас есть, которое пытается взглянуть правде в глаза.

Однако план по сокращению выбросов углекислого газа должен начать действовать сейчас и оставаться в силе долгое время, в том числе через следующие несколько негативных реакций консерваторов. Единственный способ сделать это — единственный способ сделать это новой реальностью американской экономики, а не временной попыткой, сметенной консервативным популизмом, — это привлечь бизнес. Это происходит не только потому, что в противном случае с этим будет бороться бизнес, а потому, что в противном случае с этим будет бороться американский народ.

Единственный способ сделать это — единственный способ сделать это новой реальностью американской экономики, а не временной попыткой, сметенной консервативным популизмом, — это привлечь бизнес. Это происходит не только потому, что в противном случае с этим будет бороться бизнес, а потому, что в противном случае с этим будет бороться американский народ.

Чтобы перейти от видения к реальности, коалиция «Новый зеленый курс» должна включать бизнес-группы, производителей, фермеров и профсоюзы, а реформаторы должны искренне выслушивать их опасения и реагировать на них. Им необходимо сосредоточиться на решении таких проблем, как снижение производительности и участия в рабочей силе, путем использования доходов от налога на выбросы углерода для создания рабочих мест в области энергоэффективности и возобновляемых источников энергии, а также путем использования более высоких налогов на прирост капитала для финансирования инфраструктуры, образования, и исследования и разработки.

Зеленые реформаторы также должны объяснить огромные возможности для бизнеса, которые открывает этот исторический переход к экономике с нулевым выбросом углерода.

Leave a Reply