новые правила и сроки уплаты

Редактор: Елена Галичевская

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделитесь статьей

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделитесь статьей

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

У офис-менеджера Петровой оклад 50 000 ₽.

НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

статуса физлица: налоговый резидент России или нет;

вида дохода;

суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Зарплата, премии, вознаграждения по договорам ГПХ, дивиденды |

| 35% | 1. Выигрыши и призы в рекламных конкурсах. Облагаются только доходы в части, превышающей 4000 ₽ в год. Выигрыши и призы в рекламных конкурсах. Облагаются только доходы в части, превышающей 4000 ₽ в год.2. С материальной выгоды от экономии на процентах за пользование беспроцентным займом от работодателя либо если ставка по нему меньше ⅔ ключевой ставки ЦБ. Но в 2023 году матвыгоду не исчисляют и НДФЛ не облагают |

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Доходы: — по патенту на работу в РФ; |

| 15% | Дивиденды от российских компаний |

| 30% | Зарплата, премии, вознаграждения по договорам ГПХ, если нет права на ставки 13 или 15% |

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Про вычет на ребенка — в п. 4. ст. 218 НК РФ

Ежемесячные суммы вычетов такие:

на первого и второго ребенка — 1400 ₽;

на третьего и следующих детей — 3000 ₽;

на ребенка-инвалида опекунам и попечителям — 6000 ₽;

на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Перечень дорогостоящих видов лечения — в постановлении от 08.04.2020 № 458

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

Расчет налоговой базы — в п. 3 ст. 226 НК РФ

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

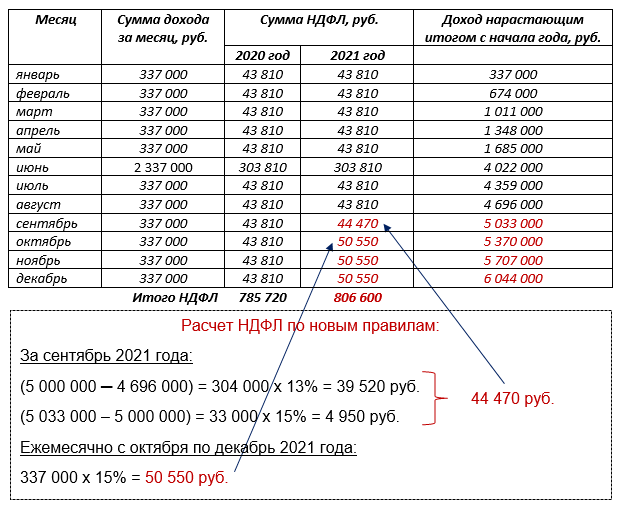

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

При этом важны три даты:

дата, когда возникает доход;

день, когда нужно удержать НДФЛ;

срок уплаты НДФЛ.

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Зарплата за первую половину месяца, ее еще называют авансом | День выплаты аванса |

| Зарплата за вторую половину месяца | День выплаты зарплаты. Например, 10 ноября выплатили зарплату за вторую половину октября. Дата получения дохода — 10 ноября |

| Премии любого вида | День выплаты премии |

| Отпускные | День выплаты отпускных |

| Зарплата и компенсация за неиспользованный отпуск при увольнении | День выплаты зарплаты и компенсации |

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| Деньгами | В день перечисления денег на счет или выдачи из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты сотруднику, из которой можно удержать налог. Но не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Порядок исчисления налога — в п. 6 статьи 52 НК РФ

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

Уплатить НДФЛ нужно:

до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

до 28 января — за период с 1 по 22 января;

не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

Подать отдельное уведомление.

Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

Сроки сдачи 6-НДФЛ:

за первый квартал — до 25 апреля;

за полугодие — до 25 июля;

за 9 месяцев — до 25 октября;

за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Чем можно заменить штраф — в ст. 4.1.1 КоАП РФ

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Внесение изменений в расчет — в подп. 1 п. 4, п. 6 ст. 81 НК РФ

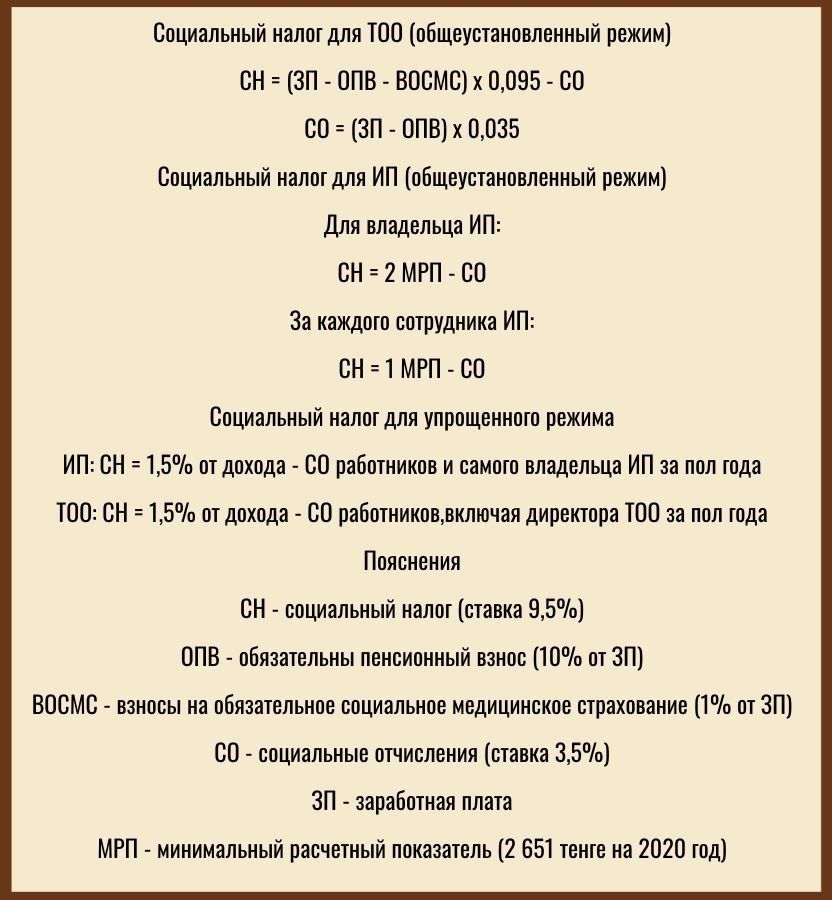

Примеры расчета налогов, взносов, отчислений с 01.01.2023 года

Авторские материалы, основанные на действующих нормативно-правовых актах Республики Казахстан.

Показать все

29 желтоқсан 2022 года

Налоговый учет

В закладки

Законом «О республиканском бюджете на 2023 – 2025 годы» установлены базовые ставки, действующие с 01.

01.2023 года:

Минимальный размер заработной платы (МЗП) – 70 000 тенге

Минимальный размер государственной базовой пенсионной выплаты – 24 341 тенге

Минимальный размер пенсии – 53 076 тенге

Месячный расчетный показатель для исчисления пособий и иных социальных выплат, а также применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан (МРП) – 3 450 тенге

Величина прожиточного минимума для исчисления размеров базовых социальных выплат – 40 567 тенге

| Вид | Ставка | Предел | Сумма |

| Вычет при исчислении ИПН | 10% | 14 МРП | 48 300 тенге |

| Вычет при исчислении ИПН | 10% | 882 МРП | 3 042 900 тенге |

| Корректировка при расчете ИПН | 90% | 25 МРП | 86 250 тенге |

Социальные отчисления (работники — ДА. ГПХ – Соц.кодекс одобрен Правительством РК (не введен в действие)) ГПХ – Соц.кодекс одобрен Правительством РК (не введен в действие)) | 3,5% | min | 2 450 тенге (70 000 (1 МЗП) * 3,5%) |

| max | 17 150 тенге (490 000 (7 МЗП) * 3,5%) | ||

| Социальный налог | 9,5% | 14 МРП min | 4 589 тенге (48 300 (14 МРП) * 9,5%) – соц.отчисления |

| Обязательные пенсионные взносы | 10% | 50 МЗП | 350 000 тенге (месяц) |

| Отчисления на обязательное социальное медицинское страхование (РАБОТОДАТЕЛИ) | 3% | max | 21 000 тенге (700 000 (10 МЗП) * 3%) |

| Взносы на обязательное социальное медицинское страхование (РАБОТНИКИ, ГПХ) | 2% | max | 14 000 тенге (700 000 (10 МЗП) * 2%) |

Пример расчета № 1

Доход за месяц 200 000 тенге

ОПВ: 200 000 * 10% = 20 000 тенге

ВОСМС: 200 000 * 2% = 4 000 тенге

ИПН: (200 000 – 20 000(ОПВ) – 4 000(ВОСМС) – 48 300(14МРП)) * 10% = 12 770 тенге

СО: (200 000 – 20 000) * 3,5% = 6 300 тенге

СН: (200 000 – 20 000 – 4 000) * 9,5% = 16 720 – 6 300(СО) = 10 420 тенге

ООСМС: 200 000 * 3% = 6 000 тенге

Пример расчета № 2

Доход за месяц 70 000 тенге

ОПВ: 70 000 * 10% = 7 000 тенге

ВОСМС: 70 000 * 2% = 1 400 тенге

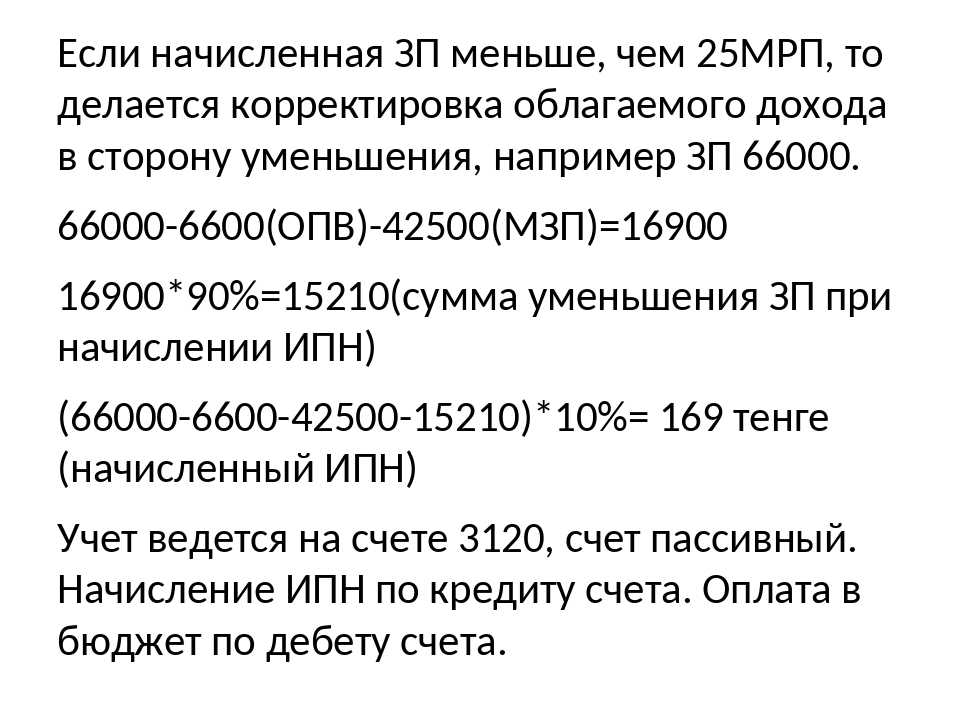

ИПН: (70 000 – 7 000(ОПВ) – 1 400(ВОСМС) – 48 300(14МРП)) = 13 300 * 90% = 11 970 тенге (корректировка дохода менее 25 МРП)

ИПН: (70 000 – 7 000(ОПВ) – 1 400(ВОСМС) – 48 300(14МРП) – 11 970) * 10% = 133 тенге

СО: (70 000 – 7 000) * 3,5% = 2 205 тенге (меньше установленного min. предела), значит расчет соц.отчислений: 70 000 * 3,5% = 2 450 тенге

предела), значит расчет соц.отчислений: 70 000 * 3,5% = 2 450 тенге

СН: (70 000 – 7 000 – 1 400) * 9,5% = 5 852 – 2 450(СО) = 3 402 тенге

ООСМС: 70 000 * 3% = 2 100 тенге

Пример расчета № 3

Доход за месяц 50 000 тенге

ОПВ: 50 000 * 10% = 5 000 тенге

ВОСМС: 50 000 * 2% = 1 000 тенге

ИПН: (50 000 – 5 000(ОПВ) – 1 000(ВОСМС) – 48 300(14МРП)) = 0 тенге (корректировка дохода менее 25 МРП)

ИПН: (50 000 –5 000(ОПВ) – 1 000(ВОСМС) – 48 300(14МРП)) * 10% = 0 тенге ( — 4 300 тенге переходит на след.месяц при расчете ИПН)

СО: (50 000 – 5 000) * 3,5% = 1 575 тенге (меньше установленного min.предела), значит расчет соц.отчислений: 70 000 * 3,5% = 2 450 тенге

СН: (50 000 – 5 000 – 1 000) = 44 000 тенге (меньше чем 14 МРП), значит расчет соц. налога: 48 300 * 9,5% = 4 589 – 2 450(СО) = 2 139 тенге

налога: 48 300 * 9,5% = 4 589 – 2 450(СО) = 2 139 тенге

ООСМС: 50 000 * 3% = 1 500 тенге

Пример расчета № 4

Доход за месяц 200 000 тенге

ОПВ: 200 000 * 10% = 20 000 тенге

ВОСМС: 200 000 * 2% = 4 000 тенге. Работником предоставлена Справка от другого работодателя об удержании ВОСМС в месяце расчета на сумму 1 800 тенге. Расчет ВОСМС: 4 000 – 1 800 = 2 200 тенге.

ИПН: (200 000 – 20 000(ОПВ) – 2 200(ВОСМС) – 48 300(14МРП)) * 10% = 12 950 тенге

СО: (200 000 – 20 000) * 3,5% = 6 300 тенге

СН: (200 000 – 20 000 – 2 200) * 9,5% = 16 891 – 6 300(СО) = 10 591 тенге

ООСМС: 200 000 * 3% = 6 000 тенге

Пример расчета № 5

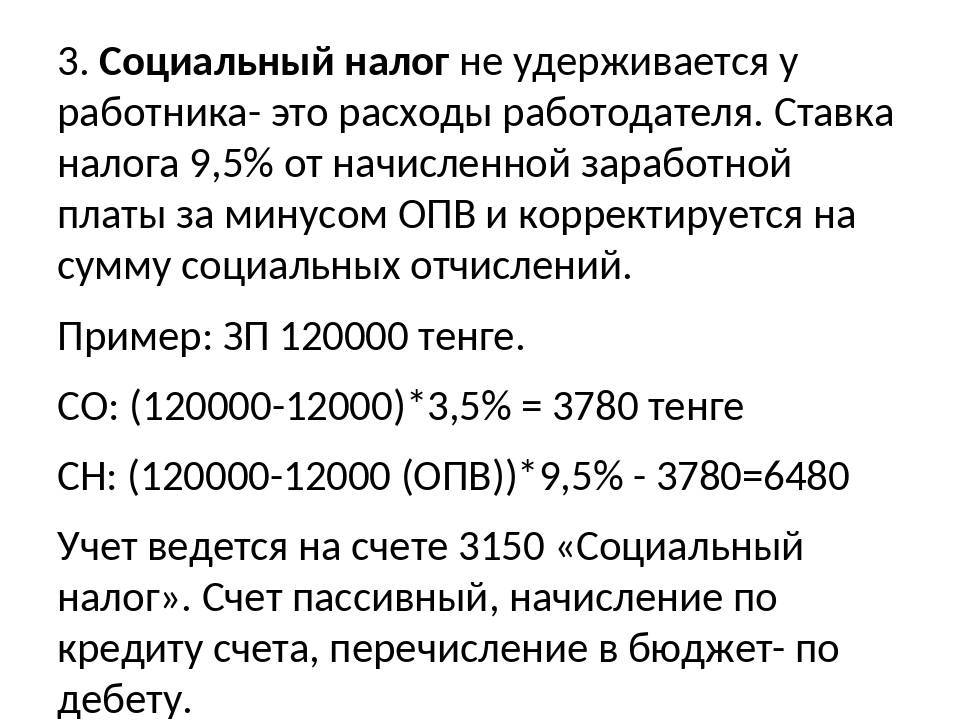

Доход за месяц 120 000 тенге. Работник инвалид 3гр.

ОПВ: 120 000 * 10% = 12 000 тенге

ВОСМС: 0 тенге.

ИПН: (120 000 – 12 000 (ОПВ) — 48 300(14МРП)) – 3 042 900(882МРП) * 10% = 0 тенге ( — 2 983 200 тенге переходит на след.месяц при расчете ИПН)

СО: (120 000 – 12 000) * 3,5% = 3 780 тенге

СН: (120 000 – 12 000) * 9,5% = 10 260 – 3 780(СО) = 6 480 тенге

ООСМС: 0 тенге

Пример расчета № 6

Доход за месяц 250 000 тенге. Работник инвалид 1гр.бессрочно

ОПВ: 0 тенге

ВОСМС: 0 тенге.

ИПН: (250 000 — 48 300(14МРП)) – 3 042 900(882МРП) * 10% = 0 тенге ( — 2 841 200 тенге переходит на след.месяц при расчете ИПН)

СО: 250 000 * 3,5% = 8 750 тенге

СН: 250 000 * 9,5% = 23 750 – 8 750(СО) = 15 000 тенге

ООСМС: 0 тенге

#Расчет налогов#ИПН#ОПВ#ВОСМС#ООСМС#Социальные отчисления#Социальный налог

Основы мобильности: что такое налоговое выравнивание и налоговая защита?

Налоговые режимы значительно различаются по всему миру. Работники в Дании могут рассчитывать на то, что они будут тратить до половины своего дохода на налоги, в то время как в Катаре вообще нет налога на доходы физических лиц. Россия применяет фиксированную ставку налога для всех резидентов, в то время как многие другие страны применяют прогрессивные ставки в зависимости от дохода.

Работники в Дании могут рассчитывать на то, что они будут тратить до половины своего дохода на налоги, в то время как в Катаре вообще нет налога на доходы физических лиц. Россия применяет фиксированную ставку налога для всех резидентов, в то время как многие другие страны применяют прогрессивные ставки в зависимости от дохода.

Переезд работника из одной страны в другую может также повлиять на его налоговое резидентство и налоговые обязательства. Как только они становятся налоговыми резидентами принимающей страны, доходы правопреемника будут облагаться там подоходным налогом, независимо от того, где они получают выплаты. В то же время у них могут быть постоянные налоговые обязательства и обязательства по социальному обеспечению в стране происхождения, если они остаются там налоговыми резидентами во время назначения. Такие страны, как Нидерланды, также предлагают налоговые льготы для высококвалифицированных иностранных рабочих, в результате чего налоговые обязательства могут быть намного ниже, чем у местных жителей.

Чтобы определить, кто несет ответственность за расходы, связанные с этими потенциальными налоговыми разницами, крайне важно, чтобы компании применяли политику управления налогами при отправке сотрудников на работу. Эффективная политика налогового управления также способствует мобильности, гарантируя, что налоговый режим в принимающей стране не является решающим фактором при принятии решения о назначении.

Существует два распространенных подхода, известных как уравнивание налогов и налоговая защита.

Уравнивание налогов

Проще говоря, уравнивание налогов означает, что цессионарий платит не больше и не меньше налога на уступку, чем он заплатил бы, если бы остался дома. Уравнивание налогов остается наиболее распространенным подходом к управлению налогами, согласно нашему последнему исследованию управления заработной платой иностранцев, которое применяют 75% компаний.

Компания несет ответственность за уплату всех фактических налогов в стране происхождения и пребывания от имени правопреемника. Вклад работника в это представляет собой гипотетический налог (или гипоналог), который он заплатил бы, если бы не пошел на задание. Эта сумма вычитается из условной заработной платы на дому при расчете заработной платы по назначению с использованием метода накопления или балансового отчета.

Вклад работника в это представляет собой гипотетический налог (или гипоналог), который он заплатил бы, если бы не пошел на задание. Эта сумма вычитается из условной заработной платы на дому при расчете заработной платы по назначению с использованием метода накопления или балансового отчета.

При назначении, если фактический налог к уплате превышает удержанный гипоналог, работодатель оплачивает разницу.

Если фактический налог ниже гипоналога, работодатель удерживает разницу.

При уравнивании налогов следует помнить, что уплата налога от имени работника обычно считается налогооблагаемой выгодой сама по себе, что влечет за собой дополнительные налоговые обязательства. Система управления назначениями ECA, ECAEnterprise, автоматически учитывает этот «налог на налог» при расчете заработной платы и прогнозировании затрат.

Гипотетический налог

Поскольку гипотетический налог по определению является гипотетическим, метод его расчета не закреплен в налоговом законодательстве и вместо этого должен определяться политикой компании.

Вместо того, чтобы пытаться воспроизвести индивидуальные обстоятельства сотрудника на основе заработной платы в стране проживания, 78% компаний используют стандартизированный набор допущений для расчета гипоналога. Применяются стандартные ставки налогов и взносов на социальное обеспечение страны, включая вычеты, личные льготы и налоговые кредиты, которые обычно доступны для всех налогоплательщиков.

Допущения обычно изменяются, чтобы учесть вычеты или кредиты, которые применимы только к определенным размерам семьи. Имея это в виду, важно рассмотреть вопрос о том, включать ли выплаты семейного пособия (пособия на ребенка) в расчет гипоналога. В некоторых странах они состоят из денежного довольствия. Однако во многих других странах они встроены в систему налогообложения и получаются как вычет из налогооблагаемого дохода или как налоговый кредит. Если вы исключите из своих расчетов денежное семейное пособие, правопреемники из определенных стран могут оказаться в худшем положении.

Использование стандартного набора предположений для всех сотрудников упрощает методологию расчета гипоналога, экономя время и сокращая расходы для компаний с большим числом сотрудников при одновременном точном расчете налоговых обязательств. Это также обеспечивает равенство между сотрудниками и помогает предотвратить получение сотрудниками с одинаковой валовой заработной платой очень разных окладов за одну и ту же должность.

Преимущества | Недостатки |

|---|---|

Делает назначения нейтральными с точки зрения налогообложения | Администрирование может быть дорогостоящим |

Никаких финансовых сюрпризов для правопреемника | Ответственность за соблюдение требований лежит на компании |

Поощряет соблюдение налогового законодательства | Потенциальное сопротивление правопреемника, если политика не объяснена должным образом |

Потенциальная непредвиденная прибыль для компаний, полученная в результате назначения в страны с низким налогообложением |

Налоговая защита

Другим подходом, используемым в управлении налогами экспатриантов, является налоговая защита, когда цессионарий платит меньшую из налогов дома и принимающей страны.

Согласно исследованию управления заработной платой иностранцев, это гораздо менее распространено, чем уравнивание налогов: только 7% компаний применяют политику налоговой защиты.

В отличие от уравнивания налогов, работник несет ответственность за уплату всех фактических причитающихся налогов.

Если налог, подлежащий уплате в принимающей стране, выше, чем в доме, работодатель возместит работнику любые излишки налога.

Если в принимающей стране налог ниже, разницу удерживает работник, а не компания.

Преимущества | Недостатки |

|---|---|

Правопреемник может воспользоваться более низкими налоговыми ставками, что может быть стимулом для выполнения задания | Может препятствовать мобильности и/или репатриации в страны с более высокими налогами |

Никаких финансовых сюрпризов для правопреемника | Работодатель теряет потенциальную экономию средств, позволяя правопреемнику оставить непредвиденную прибыль |

| Правопреемник может столкнуться с трудностями при движении денежных средств |

| Потенциальный риск несоблюдения требований, поскольку правопреемник может занижать налогооблагаемый доход |

Какой подход следует использовать?

При рассмотрении вариантов налоговой политики вашей компании необходимо учитывать ряд факторов.

Компаниям с несколькими правопреемниками может быть проще иметь дело с налогами в каждом конкретном случае. Это становится непрактичным, если у вас есть сотни правопреемников, где простая стандартная процедура управления налоговыми разницами необходима для бесперебойной работы программы мобильности.

Есть ли у вас инструменты и ресурсы для проведения сложных расчетов гипотакса? Если нет, то простая стандартная методология расчета была бы полезна для административного процесса.

Вам также следует учитывать страны, в которых вы работаете, а также то, являются ли налоги принимающей страны выше или ниже, чем налоги страны проживания. Чем больше разница, тем важнее будет эффективная политика управления налогами, не в последнюю очередь потому, что она дает представление о налоговом бремени, которое может нести компания, или о непредвиденной прибыли, которую она может получить.

Наконец, соблюдение налогового законодательства — постоянная проблема в сфере мобильности, и любые нарушения со стороны правопреемника могут негативно отразиться на репутации вашей компании. Более того, несоблюдение местного налогового законодательства может привести к наложению крупных финансовых штрафов или запрету на ведение бизнеса в этой стране. Насколько высок риск для вашей репутации в случае возникновения каких-либо проблем с соблюдением требований?

Более того, несоблюдение местного налогового законодательства может привести к наложению крупных финансовых штрафов или запрету на ведение бизнеса в этой стране. Насколько высок риск для вашей репутации в случае возникновения каких-либо проблем с соблюдением требований?

Заключение

Как налоговое выравнивание, так и защита выгодны для правопреемников, поскольку они гарантируют, что налог не поставит их в невыгодное положение во время назначения. Под налоговой защитой они могли даже получить непредвиденную денежную прибыль.

Какую бы политику управления налогами вы ни выбрали, она повлияет на общую стоимость задания, особенно если учесть, что любое возмещение налогов, вероятно, само по себе приведет к дальнейшему налоговому бремени. Для большинства компаний подход к уравниванию налогов, по крайней мере, предлагает компании потенциал экономии средств. Это, в дополнение к устранению налога как барьера для мобильности, является причиной того, что он используется так широко.

УЗНАТЬ БОЛЬШЕ

Четкие и полные налоговые отчеты доступны для более чем 100 стран в рамках подписки на данные ECA, а также могут быть приобретены по запросу.

Гипотетические налоговые данные ECA встроены в наши различные калькуляторы назначений и прогнозы затрат, включая нашу систему управления назначениями ECAEnterprise. Наш налоговый калькулятор позволяет вам рассчитать гипоналог одним нажатием кнопки, или, в качестве альтернативы, мы можем выполнить налоговые расчеты от вашего имени.

Пожалуйста, свяжитесь с нами, чтобы поговорить с членом нашей команды напрямую.

Заявление о льготах по соглашению об уплате подоходного налога

( Последнее обновление: 27 февраля 2023 г. )

Что такое налоговые соглашения и как они могут помочь вам сэкономить деньги во время налогообложения?

Если вы являетесь иностранцем-нерезидентом в США, вам может быть интересно, существуют ли какие-либо налоговые льготы, которые помогут вам сэкономить деньги на налоговом счете.

Хотя ответ на этот вопрос, скорее всего, «да», именно то, на что вы будете иметь право, будет зависеть от ваших личных обстоятельств.

Лучше всего начать с проверки того, имеете ли вы право на какие-либо льготы по налоговым соглашениям.

США подписали соглашения об избежании двойного налогообложения с 67 странами мира, и если вы имеете право воспользоваться преимуществами одного из этих соглашений, вы потенциально можете значительно сэкономить на налогах.

В этом руководстве мы более подробно рассмотрим льготы по налоговым соглашениям — что они из себя представляют и как именно вы можете их получить.

Обзор

- Страны с соглашением об избежании двойного налогообложения с США

- Соглашение об избежании двойного налогообложения между США и Индией

- Соглашение об избежании двойного налогообложения между США и Китаем

- Соглашение об избежании двойного налогообложения между США и Канадой

- Соглашение об избежании двойного налогообложения между США и Германией

- Налоговое соглашение между США и Филиппинами

- Налоговое соглашение между США и Южной Кореей

- Соглашение об избежании двойного налогообложения между США и Францией

- Как получить налоговые льготы по соглашению

- Получить помощь

Что такое налоговое соглашение США?

Налоговые соглашения США (также известные как соглашения об избежании двойного налогообложения (DTA) — это специальные соглашения между США и зарубежными странами, в которых описывается, как нерезиденты будут облагаться налогом в каждой стране9. 0003

0003

Как правило, в соответствии с этими соглашениями об избежании двойного налогообложения резиденты иностранных государств (включая иностранных студентов и ученых) облагаются налогом по сниженной ставке и могут пользоваться льготами по многим различным видам и статьям дохода.

Это прекрасная возможность сэкономить деньги, поэтому очень важно убедиться, что вы востребуете льготы по договору, на которые вы имеете право.

Публикация IRS 901 (или сам документ налогового соглашения) сообщит вам, предлагает ли налоговое соглашение США с конкретной страной пониженную ставку подоходного налога для нерезидентов.

Какие страны имеют соглашение об избежании двойного налогообложения с США?

В настоящее время сеть налоговых соглашений США охватывает около 65 стран мира, включая:

| Армения | Австралия | Австрия | Азербайджан | Барбадос | |

| Беларусь | Болгария | Канада | Китай | Кипр | Чехия |

| Дания | Египет | Эстония | Финляндия | Франция | Грузия |

| Германия | Греция | Голодный | Исландия | Индия | Индонезия |

| Ирландия | Израиль | Италия | Ямайка | Япония | Казахстан |

| Корея | Кыргызстан | Латвия | Литва | Люксембург | Мальта |

| Мексика | Молдова | Марокко | Нидерланды | Новая Зеландия | Норвегия |

| Пакистан | Филиппины | Польша | Португалия | Румыния | Россия |

| Словацкая Республика | Словения | Южная Африка | Испания | Шри-Ланка | Швеция |

| Швейцария | Таджикистан | Таиланд | Тринидад | Тунис | Турция |

| Туркменистан | Украина | Венесуэла | Великобритания | Узбекистан |

Кто может претендовать на льготу по соглашению об избежании двойного налогообложения?

Право на получение налоговых льгот зависит от четырех факторов:

- Тип вашей визы

- Тип вашего дохода

- Тип работы, за которую вы получаете компенсацию

- Продолжительность времени, которое вы проводите в США

Определите свое право на налоговое соглашение легко онлайн с помощью Sprintax. Узнать больше.

Узнать больше.

Какие виды заработной платы, выплачиваемые иностранцу-нерезиденту, освобождаются от налогообложения в соответствии с соглашением об избежании двойного налогообложения?

Точный вид налоговой льготы, которую вы можете получить по соглашению об избежании двойного налогообложения, будет зависеть от договора, который США подписали с вашей страной.

Ниже мы рассмотрим некоторые примеры налоговых льгот, которые можно получить в США.

Соглашение об избежании двойного налогообложения между США и Индией

Ниже мы выделили некоторые наиболее важные статьи налогового соглашения, о которых должны знать граждане Индии.

СТАТЬЯ 21 – Платежи, полученные студентами и стажерами

Если вы являетесь иностранным студентом из Индии и находитесь в США по студенческой визе (например, по визе F-1 или J-1), вполне вероятно, что вы вам не придется платить налоги с каких-либо грантов, стипендий или вознаграждения за трудоустройство — любых платежей, которые вы получаете за свое содержание, образование или профессиональную подготовку.

Статья 21 также позволяет индийским студентам и стажерам пользоваться стандартным вычетом ( 12 950 долларов США — за 2022 налоговый год ). Стандартный вычет может меняться из года в год) в их налоговой декларации.

СТАТЬЯ 22 – Платежи, полученные профессорами, преподавателями и учеными-исследователями

Граждане Индии, которые едут в США с целью преподавания или участия в исследованиях в университете или колледже, также будут «освобождены от налогов» на доход, полученный от этой деятельности. в течение двух лет с момента их прибытия в США с этим статусом.

Примечание: данное соглашение об избежании двойного налогообложения имеет обратную силу. Если преподаватель или исследователь остаются в США более 24 месяцев, они потенциально могут потерять все льготы и, возможно, должны будут платить налог на доход, который считался освобожденным в соответствии с соглашением об избежании двойного налогообложения в предыдущие годы.

Практический пример налогового соглашения (налогообложение

2023)

Адвик Патель впервые прибыл в США из Индии по визе F-1 в 2020 году. В 2023 году он начал работу по программе OPT (факультативное практическое обучение). Согласно требованиям его визы, ему предоставлено разрешение на работу, и он уже получил SSN.

В 2023 году он начал работу по программе OPT (факультативное практическое обучение). Согласно требованиям его визы, ему предоставлено разрешение на работу, и он уже получил SSN.

1. Вид на жительство

Адвик считается нерезидентом для целей налогообложения, так как он все еще находится на четвертом году своего статуса визы F-1.

2. Тип дохода

Адвик работает исследователем в рамках своего OPT. Выплачиваемая ему заработная плата считается компенсацией во время учебы и стажировки.

3. Налоговые формы

Компания Advik не обязана предоставлять форму 8233 для дохода, который не облагается налоговым соглашением с Индией.

Однако ему нужно будет заполнить форму W-4 так же, как и резиденту для целей налогообложения с теми же льготами и надбавками.

Индийским студентам или ученикам разрешено использовать стандартный вычет, а также налоговые льготы на детей и других иждивенцев, где это применимо (при условии, что они отвечают определенным требованиям)

В конце года Advik должен получить форму W-2, но стандартный скидка на вычет применяется при расчете подоходного налога — так же, как и для налогового резидента, поскольку это является условием налогового соглашения с Индией. Как нерезидент он освобождается от уплаты налогов FICA и FUTA.

Как нерезидент он освобождается от уплаты налогов FICA и FUTA.

4. Определение налогового соглашения

Advik может использовать стандартный вычет в размере 13 850 долларов США и налоговый кредит резидента, где это применимо, в своей налоговой декларации за 2023 год.

Определите свое право на налоговое соглашение легко онлайн с помощью Sprintax.

Подробнее

Соглашение об избежании двойного налогообложения между США и Китаем

Соглашение об избежании двойного налогообложения различных видов доходов, включая заработную плату, дивиденды и прирост капитала.

Соглашение гарантирует, что ни у кого не будет удерживаться налог по более высокой ставке, чем более высокая из налоговых ставок двух стран, а также определяет, где должны быть уплачены налоги, что обычно зависит от того, где возникает доход.

СТАТЬЯ 19 – Преподаватели, профессора и исследователи

Граждане Китая, находящиеся в США с основной целью преподавания, чтения лекций или проведения исследований в университете, колледже, школе или другом аккредитованном учебном заведении или научной организации, освобождаются от уплаты налогов в США в течение трех лет в совокупности.

СТАТЬЯ 20 – Студенты и стажеры

Китайский студент, бизнес-ученик или стажер освобождается от уплаты налогов (на такой период времени, который разумно необходим для завершения образования или обучения) в США по:

- платежи, полученные от за границей с целью его содержания, образования, учебы, исследований или обучения

- гранты или награды от государственных, научных, образовательных или других освобожденных от налогов организаций

- доход (не более 5000 долларов США) от личных услуг, оказываемых в США

Практический пример налогового соглашения (налогообложение 2023 г.)

Чжан Вэй впервые прибыл из Китая по студенческой визе F-1 в 2019 г. и начал свою OPT в 2023 г. В соответствии с требованиями его визы ему предоставляется разрешение на работу и он уже получил свой SSN.

1. Вид на жительство

Чжан считается нерезидентом для целей налогообложения, так как он все еще находится на четвертом году своего пребывания на визе F-1.

2. Тип дохода

Чжан работает исследователем в рамках своего OPT. Выплаченная ему заработная плата считается компенсацией за время учебы и обучения (код дохода 20).

3. Налоговые формы

Чжан должен предоставить форму 8233 для дохода, освобожденного от уплаты налогов в соответствии с соглашением об избежании двойного налогообложения с Китаем, и форму W-4 (с пометкой NRA) для любого дохода, выплаченного сверх первых 5000 долларов США, которые покрываются договор о налогообложении.

Доход, на который распространяется соглашение об избежании двойного налогообложения, облагается налогом по ставке 0%, а все остальные доходы облагаются налогом по ставке для выпускников для целей федерального налогообложения.

В конце года Чжан должен получить два документа по налогу на прибыль – 1042-S с доходом, охватываемым соглашением об избежании двойного налогообложения, и форму W-2, если у него есть доход, охватываемый соглашением об избежании двойного налогообложения. Как нерезидент он освобождается от уплаты налогов FICA и FUTA.

Как нерезидент он освобождается от уплаты налогов FICA и FUTA.

4. Определение налогового соглашения

Чжан может заработать до 5000 долларов США в виде не облагаемой налогом компенсации за обучение и стажировку. Льгота по соглашению об избежании двойного налогообложения применяется только в течение такого периода времени, который разумно необходим для завершения обучения или профессиональной подготовки. Чжан также должен соответствовать требованиям своей визы.

Соглашение об избежании двойного налогообложения между США и Канадой

Статья 20 – Студенты

Граждане Канады, находящиеся в США в качестве иностранных студентов, будут освобождены от уплаты налога на любой доход США, полученный от деятельности, связанной с образованием, обучением или содержанием.

Примечание : любой гражданин Канады (включая студентов, стажеров, преподавателей и исследователей, а также всех других владельцев виз, если они не являются резидентами) может быть освобожден от уплаты до 10 000 долларов США на личные услуги (OPT, обучение и исследования оплачиваются отдельно). считаются личными услугами), если их общий доход не превышает 10 000 долларов США.

считаются личными услугами), если их общий доход не превышает 10 000 долларов США.

Если их доход превышает 10 000 долларов США, они должны платить налоги США со всей суммы. Статья налогового соглашения, которая распространяется на этот вид дохода: СТАТЬЯ 15 – Зависимые личные услуги .

Соглашение об избежании двойного налогообложения между США и Германией

СТАТЬЯ 20 – Приглашенные профессора и преподаватели; Студенты и стажеры

Граждане Германии, которые посещают США в качестве профессора или преподавателя в аккредитованном университете, колледже, школе или другом учебном заведении или государственном исследовательском учреждении, не будут облагаться налогом США на доход, полученный от этой деятельности (для не более двух лет со дня прибытия).

Между тем, немецкие студенты, которые учатся в США, могут воспользоваться налоговыми льготами на любой доход, который они получают, связанный с их обучением, образованием или содержанием.

Немецкие студенты также не будут облагаться налогом на любой грант, пособие или вознаграждение от некоммерческой религиозной, благотворительной, научной, литературной или образовательной частной организации или аналогичного государственного учреждения, которое они получают в США.

Немецкие студенты также не будут облагаться налогом на любой доход от зависимых личных услуг (включая заработную плату, оклады, гонорары, бонусы, комиссионные и аналогичные обозначения сумм, выплачиваемых работнику), не превышающий 9000 долларов США (в течение не более 4 лет). со дня их прибытия в США.

Соглашение об избежании двойного налогообложения между США и Филиппинами

СТАТЬЯ 21 – Преподаватели

Если резидент Филиппин находится в США для преподавания или участия в исследованиях (или для того и другого) в университете или другом признанном учебном заведении, его доход, полученный от эти источники будут освобождены от налога в течение первых двух лет (только если ожидается, что их посещение продлится два года).

СТАТЬЯ 22 – Студенты и стажеры

Если гражданин Филиппин находится в США для учебы, исследований или стажировки в университете, он не подлежит налогообложению (в первые 5 лет с даты прибытия) на:

- Подарки из-за границы в целях содержания, образования, учебы, исследований или обучения

- Грант, пособие или премия

- Доход (не более 3000 долларов США) от оказанных личных услуг

Соглашение об избежании двойного налогообложения между США и Южной Кореей

СТАТЬЯ 20 – Преподаватели

Граждане Кореи, которые на законных основаниях находятся в США с целью преподавания или участия в исследованиях, будут освобождены от налога на доход, полученный от этой деятельности в течение первых двух лет их , только если их визит продлится два года.

СТАТЬЯ 21 – Студенты и стажеры

Корейские иностранные студенты, которые находятся в США для учебы, стажировки или исследований в университете, будут освобождены от налога на любой грант, пособие, вознаграждение или доход (2000 долларов США или меньше) от оказанных личных услуг.

Соглашение об избежании двойного налогообложения между США и Францией

СТАТЬЯ 21 – Студенты и стажеры

Граждане Франции, которые находятся в США для учебы, стажировки или исследований, не будут облагаться налогом США на любой доход, полученный от:

- Подарки из-за границы в целях содержания, образования, учебы, исследований или обучения

- Грант, пособие или премия

- Доход (5000 долларов США или меньше) от оказанных личных услуг

* В каждом налоговом соглашении, где упоминается «исследование», исследование должно быть некоммерческим и представлять общественные интересы.

Как я могу получить льготы по налоговым соглашениям?

Когда вы начнете работать в США, ваш работодатель попросит вас заполнить некоторые важные формы платежных ведомостей (например, формы W8-BEN и 8233).

Эти формы помогают убедиться, что налоговые льготы применяются к вашему доходу и что удерживается правильная сумма налога.

Эти формы могут быть сложными для заполнения, и важно не торопиться, так как очень важно, чтобы они были заполнены правильно.

Как заполнить форму W-8BEN?

Чтобы подать заявку на льготу по налоговому соглашению в отношении некомпенсационной стипендии или гранта, вы должны заполнить форму W-8BEN.

Чтобы заполнить форму W-8BEN, вам необходимо знать:

- Имя

- Страна происхождения

- ИНН

Что такое форма 8233?

Если вы являетесь иностранным студентом и хотите претендовать на получение льготы по налоговому соглашению в отношении дохода от личных услуг, компенсационной стипендии или получения гранта, вам необходимо заполнить форму 8233 и отправить ее в свой университет.

Примечание. Вы должны заполнить отдельную форму 8233:

- Для каждого налогового года

- Для каждого налогового агента (Университет)

- Для каждого вида дохода

Для заполнения формы 8233 вам потребуются следующие данные:

- Личная информация, например.

ФИО, ИНН, адрес в стране проживания

ФИО, ИНН, адрес в стране проживания - Описание оказанных услуг и общая сумма полученного дохода

- Точный договор, на котором вы основываете свое требование об освобождении от налогов

Информация о типе вашей визы в США, включая:

- Дата вашего въезда в США и дата истечения срока действия вашего текущего неиммиграционного статуса

- Вам также может понадобиться копия вашей визы

Если вы начинаете работать в США и вам нужна помощь в заполнении документов о трудоустройстве, вам могут помочь формы Sprintax Forms (ранее Sprintax TDS).

Подробнее здесь

Могу ли я претендовать на льготы по соглашению об избежании двойного налогообложения в своей налоговой декларации?

Да, если вы заплатите слишком много налогов в течение года или не предоставите форму W-8Ben или 8233 вовремя, вы будете иметь право на возврат налога.

Вы можете потребовать возврата переплаченного налога при подаче налоговой декларации 1040NR на конец налогового года.

Кто может помочь мне получить налоговые льготы?

Если вы считаете, что налоги в США пугают вас, хорошая новость заключается в том, что помощь всегда рядом!

Sprintax — единственное онлайн-программное обеспечение для налогообложения нерезидентов США.

Мы можем помочь вам подать налоговую декларацию по федеральному налогу и налогу штата по номеру , гарантируя, что вы полностью соблюдаете требования IRS и запрашиваете все причитающиеся вам налоговые льготы (включая льготы по налоговым соглашениям).

Если вы выберете Sprintax Returns (ранее Sprintax Подготовка налогов), вы можете наслаждаться обслуживанием без стресса от начала до конца. Кроме того, если у вас есть какие-либо вопросы, наша команда онлайн-чата готова помочь вам 24/7.

Начните здесь

Более того, если вы начинаете новую работу (или позицию OPT/CPT), и вы ожидаете получать стипендию, грант или любой другой вид дохода во время учебы или исследования , мы также можем помочь вам заполнить необходимые формы перед приемом на работу.

Leave a Reply