Налоговая система Китая — презентация онлайн

Похожие презентации:

Роль и функции Центрального банка Российской Федерации

Бухгалтерский баланс

Основы финансовых вычислений. Задачи

Государственный бюджет

Фондовая биржа

ОСНОВНЫЕ СРЕДСТВА

Международный валютный фонд

Функционально-стоимостный анализ

Оффшорные зоны

Финансовое планирование на предприятии

1. Налоговая система Китая

Калашникова

Гритчина

Попцов

Соколов

Тимофеева

2. Виды налогов.

В настоящее время в КНР существует 17 налогов:

Прямые:

налог на доходы предприятий

(корпоративный подоходный налог)

налоги на доходы физических лиц

налог на предпринимательскую деятельность

транспортный налог

налог на приобретение автотранспорта

налог на переход прав

налог на недвижимость

налог на прирост стоимости земли

налог на использование городских земель

сбор за занятие сельскохозяйственных

земель

ресурсный налог

Косвенные:

НДС

потребительский налог

налог на городской ремонт и строительство

дополнительный сбор на образование

налог на табачный лист

гербовый сбор

3.

Доля основных налогов в бюджете Китая за 2016 год

Доля основных налогов в бюджете Китая за 2016 год

4. Прогрессивные налоги

Прогрессивным налогом в Китае является налог на доходы физических лиц (от 3 до 45%).

Доля этого налога в доходах бюджета составляет 8,4%

Доходы в виде оплаты труда:

Доходы физических лиц от индивидуальной

предпринимательской деятельности:

5. Маркированные налоги

Маркированные (специальные) налоги – это поступления, закрепленные за определенными

государственными расходами. Такие налоги используются исключительно на целевые

назначения.

Маркированные налоги в Китае:

общегосударственный дополнительный сбор на образование и местный

дополнительный сбор на образование

налог на городской ремонт и строительство

Доля маркированных доходов в бюджете менее 3%

6. Изменения налогового законодательства

— с 2010 года ресурсный налог претерпел изменения (отказ от применения налоговых ставок с количества

добытого полезного ископаемого)

— введен в 2012 году Госсоветом КНР ряда льгот для совместных предприятий

— с 1 мая 2016 года в Китае был отменен налог на прибыль предприятий (теперь предприятия КНР будут

выплачивать налог на добавленную стоимость)

— в 2018 году был отменен подоходный налог на зарплаты меньше 750 юаней в месяц

— также в 2018 году был отменен налог на рождение второго ребенка, а граждане, которые планируют родить

третьего, обязаны заплатить государству 3500 долларов

— с 1 января 2019 года вводится новый налог на иностранных граждан (совокупное присутствие в стране

иностранного гражданина более 180 дней в году — уплата НДФЛ)

7.

Уплата налогов через Интернет

Уплата налогов через Интернет

8. По сравнению с другими странами…

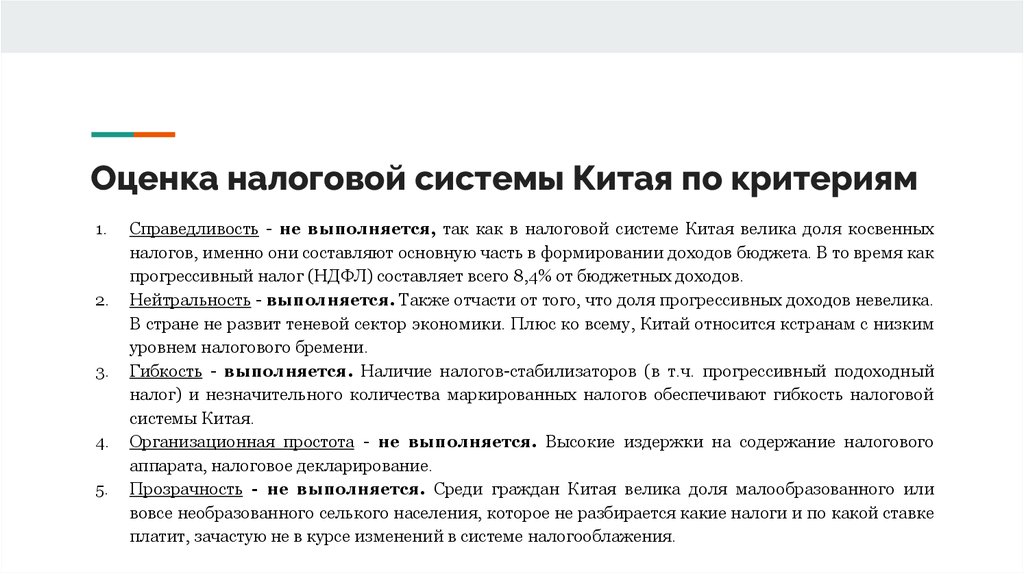

9. Оценка налоговой системы Китая по критериям

1.

2.

3.

4.

5.

Справедливость — не выполняется, так как в налоговой системе Китая велика доля косвенных

налогов, именно они составляют основную часть в формировании доходов бюджета. В то время как

прогрессивный налог (НДФЛ) составляет всего 8,4% от бюджетных доходов.

Нейтральность — выполняется. Также отчасти от того, что доля прогрессивных доходов невелика.

В стране не развит теневой сектор экономики. Плюс ко всему, Китай относится кстранам с низким

уровнем налогового бремени.

Гибкость — выполняется. Наличие налогов-стабилизаторов (в т.ч. прогрессивный подоходный

налог) и незначительного количества маркированных налогов обеспечивают гибкость налоговой

системы Китая.

Организационная простота — не выполняется. Высокие издержки на содержание налогового

аппарата, налоговое декларирование.

Прозрачность — не выполняется. Среди граждан Китая велика доля малообразованного или

Среди граждан Китая велика доля малообразованного или

вовсе необразованного селького населения, которое не разбирается какие налоги и по какой ставке

платит, зачастую не в курсе изменений в системе налогооблажения.

10. Источники

1.

2.

3.

4.

5.

6.

https://visasam.ru/emigration/asia/nalogi-v-kitae.html

https://newizv.ru/news/world/03-09-2018/v-kitae-otmenili-podohodnyy-nalog-na-zarplaty-menshe750-v-mesyats

https://businessizakon.ru/kakie-nalogi-v-kitae-nalogooblozhenie-v-kitae.html

https://mychinaexpert.ru/nalogi-v-kitae/

https://emigranto.ru/strany-azii/kitai/nalogi-v-kitae.html

https://offshoreview.eu/2018/12/19/kakie-nalogi-v-kitae-budut-platit-biznesmeny-v-2019-godu/

English

Русский

Правила

Налоговая система Турции — налогообложение турецких компаний и физлиц (VAT, налог на прибыль и на прирост капитала). Налоговые соглашения Турции.

Развернуть все записи

Свернуть все записи

Налоговые резиденты Турции уплачивают налог со своего мирового дохода, нерезиденты — с доходов из источников в Турции.

Подоходный налог взимается по прогрессивным ставкам:

- доход до 32 000 TRY облагается налогом по ставке 15%;

- доход от 32 000 до 70 000 TRY облагается по ставке 20%;

- доход от 70 000 до 250 000 TRY облагается по ставке 27%;

- доход от 250 000 до 880 000 TRY облагается по ставке 35%;

- доход свыше 880 000 TRY облагается по ставке 40%.

Прибыль от реализации некоторых финансовых инструментов, например, обращающихся на стамбульской бирже акций, может освобождаться от налогообложения / облагаться налогом у источника по пониженной ставке.

По общему правилу половина дивидендов от турецких компаний налогом не облагается.

Пониженные ставки налога у источника применяются к процентному доходу по определенным государственным и корпоративным облигациям.

Ставка налога, удерживаемого при выплате процентов по банковским счетам, варьируется в зависимости от срока и валюты депозита от 10% до 18%.

Турецкие компании уплачивают налог на прибыль со своего мирового дохода, иностранные – с доходов из источников в Турции.

Стандартная ставка налога на прибыль составляет 23%, в 2022 году была 22%, в 2021 году — 25%, в 2018 – 2020 годах — 22%. Для некоторых компаний, впервые вышедших на стамбульскую фондовую биржу, в течение первых пяти лет ставка налога снижается на 2%.

Прибыль от реализации активов включается в облагаемую налоговую базу. 75% прибыли от реализации акций может освобождаться от налогообложения при владении не менее двух лет и соблюдении некоторых других условий. Прибыль от продажи акций в иностранных компаниях с долей участия не менее 10% при владении не менее двух лет и соблюдении ряда других условий может освобождаться от налогообложения.

Дивиденды от турецких компаний налогом не облагаются. Дивиденды от иностранных компаний могут освобождаться от налогообложения при соблюдении ряда условий: доля участия не менее 10%, владение не менее года с даты генерирования выручки, налогообложение дочерней компании по ставке не менее 15% (для определенных компаний – 20%), получение дивидендов в Турции до даты подачи налоговой декларации за соответствующий финансовый год.

Иностранная компания признается контролируемой, если турецким резидентам, компаниям и физическим лицам, принадлежит прямо или косвенно, индивидуально или совместно, не менее 50% капитала, прав на дивиденды или прав голоса.

Нераспределенная прибыль КИК включается в налогооблагаемую базу турецкого резидента, если не менее 25% доходов иностранной компании является пассивными доходами, прибыль компании облагается по эффективной налоговой ставке менее 10%, выручка компании превышает 100 000 TRY.

В отношении дивидендов налог удерживается по ставке 15%. Роялти облагаются налогом у источника выплаты по ставке 20%. В отношении процентных выплат применяются различные ставки налога. Например, при выплатах процентов по кредитам от банков ставка налога – 0%, по прочим займам – 10%, по депозитам – от 0% до 18% в зависимости от валюты и длительности вклада.

Ставки налога снижаются в соответствии с положениями соглашений об избежании двойного налогообложения (СИДН).

Стандартная ставка НДС составляет 18%.

В отношении некоторых товаров и услуг применяются пониженные ставки в размере 8% и 1%.

Социальные взносы уплачиваются с трудового вознаграждения, составляющего от 119,25 до 894,38 TRY в день.

Обычные ставки взносов составляют 20,5% для работодателя и 14% для работника.

В отношении вознаграждения свыше 894,38 TRY в день уплачиваются взносы на страхование от безработицы. Ставки составляют 2% для работодателя, 1% для работника.

В отношении имущества, получаемого в порядке наследования или дарения, налог уплачивается по ставкам, варьирующимся от 1% до 30%.

Ежегодный налог на имущество уплачивается в отношении зданий, используемых для проживания, по ставке 0,1% и других зданий по ставке 0,2%.

В отношении земельных участков ставка налога составляет 0,3%. В городских зонах ставки налога удваиваются.

Налоговая база определяется в соответствии со специальным порядком и индексируется.

В отношении жилых домов, стоимость которых превышает 5 млн лир, уплачивается налог на дорогое жилье по ставкам от 0,3% до 1%.

Гербовый сбор взимается в отношении различных документов, включая соглашения и финансовые отчеты, по ставкам от 0,189% до 0,948%.

В общем случае гербовый сбор с зарплат взимается по ставке 0,759%. В некоторых случаях взимаются сборы, фиксированные в лирах

Турция заключила 87 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 5 соглашений об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

87 DTCs: Австралия, Австрия, Азербайджан, Албания, Алжир, Бангладеш, Бахрейн, Беларусь, Бельгия, Болгария, Босния и Герцеговина, Бразилия, Великобритания, Венгрия, Вьетнам, Германия, Греция, Грузия, Дания, Египет, Израиль, Индия, Индонезия, Иордания, Иран, Ирландия, Испания, Италия, Йемен, Казахстан, Канада, Катар, Китай, Косово, Кот дЁИвуар, Кувейт, Кыргызстан, Латвия, Ливан, Литва, Люксембург, Македония, Малайзия, Мальта, Марокко, Мексика, Молдова, Монголия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Оман, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Саудовская Аравия, Сенегал, Сингапур, Сирия, Словакия, Словения, Сомали, Судан, США, Таджикистан, Узбекистан, Украина, Филиппины, Финляндия, Франция, Хорватия, Черногория, Чехия, Швейцария, Швеция, Эстония, Эфиопия, ЮАР, Япония;

5 TIEAs: Бермуды, Гернси, Гибралтар, Джерси, Остров Мэн.

Кроме того Турция подписала, но пока не ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI).

В Турции существуют некоторые ограничения на осуществление валютных операций. В частности, физическим лицам запрещено привлекать валютные займы, а для турецких компаний существуют ограничения на привлечение таких займов. Операции между резидентами должны осуществляться в лирах.

Кроме того, в Турции уплачивается специальный сбор в отношении заимствований из-за рубежа. Ставка сбора зависит от валюты привлечения и срока займа. Самая высокая ставка для заимствований на срок до года в иностранной валюте – 3% от тела займа. Данный сбор не распространяется на банки и другие финансовые учреждения.

Полный обзор налоговой системы в Китае — Мур

Поделиться:

Скопировано

НАЛОГОВАЯ СИСТЕМА В КИТАЕ

Страна со второй по величине экономикой в мире и населением с постоянно растущей покупательной способностью, читать далее глобальные инвесторы стремятся инвестировать в китайский рынок каждый год. Хотя некоторые методы бухгалтерского учета могут оставаться прежними, в Китае существуют определенные правила, которые отличаются от западных стран. Местные и иностранные предприятия, работающие в Китае, должны соблюдать местные законы и правила, особенно в отношении налогов. Прежде чем руководство предприятия примет решение об инвестировании, оно должно иметь полное представление о налоговой системе Китая и о том, как она работает. В этой статье мы даем краткий обзор того, как работает налоговая система в Китае.

Хотя некоторые методы бухгалтерского учета могут оставаться прежними, в Китае существуют определенные правила, которые отличаются от западных стран. Местные и иностранные предприятия, работающие в Китае, должны соблюдать местные законы и правила, особенно в отношении налогов. Прежде чем руководство предприятия примет решение об инвестировании, оно должно иметь полное представление о налоговой системе Китая и о том, как она работает. В этой статье мы даем краткий обзор того, как работает налоговая система в Китае.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО, ПРИМЕНЯЕМОЕ В КИТАЕ

В Китае есть несколько важных частей законодательства, которые обеспечивают действие налогового законодательства. Китайское налоговое законодательство претерпело несколько реформ с момента их реализации в начале 1980-х годов и до сих пор продолжает развиваться. По мере роста и развития экономики налоговые органы постоянно стремятся продвигать и создавать более стабильную среду для ведения бизнеса.

Наиболее актуальные налоговые законы для иностранных физических и юридических лиц в Китае включают:

- Закон о подоходном налоге с предприятий (КПН)

- Закон о индивидуальном подоходном налоге (ИПН)

- Закон о налоге на добавленную стоимость (НДС)

ВАЖНЫЕ НАЛОГИ В КИТАЕ

Китай включает:

НАЛОГ НА ПРИБЫЛЬ КОРПОРАТИВНЫХ ОРГАНИЗАЦИЙ

Налог на прибыль обычно взимается с чистой прибыли компании после вычета разумных коммерческих расходов и убытков за финансовый год. В Китае корпоративный подоходный налог может уплачиваться ежеквартально или ежегодно, при этом корректировки возвращаются или переносятся на следующий финансовый год.

В Китае корпоративный подоходный налог может уплачиваться ежеквартально или ежегодно, при этом корректировки возвращаются или переносятся на следующий финансовый год.

Малые и малоприбыльные предприятия имеют право на льготную ставку в размере 20%, в то время как ставка в размере 15% применяется к определенной категории предприятий, занятых в отраслях, поощряемых и продвигаемых китайским правительством (например, в сфере высоких технологий). предприятия).

Закон о подоходном налоге с предприятий в Китае был пересмотрен в 2008 году, унифицируя налоговые ставки для отечественных и иностранных предприятий. Стандартная ставка корпоративного подоходного налога в Китае установлена на уровне 25%. Для предприятий-нерезидентов, не имеющих представительства в Китае, которые облагаются налогом на доход, полученный в Китае, ставка налога на прибыль установлена в размере 20%. На сумму подлежащего уплате КПН также могут распространяться определенные льготы или вычеты.

Для малого и низкодоходного бизнеса введена специальная льготная налоговая политика. В соответствии с правилами, установленными Государственной налоговой администрацией, применяются следующие ставки КПН:

В соответствии с правилами, установленными Государственной налоговой администрацией, применяются следующие ставки КПН:

- Если годовая прибыль компании ниже 1 миллиона юаней, применяется ставка КПН в размере 2,5%.

- Если годовая прибыль компании составляет от 1 до 3 миллионов юаней, применяется ставка налога на прибыль в размере 10%.

- Если годовая прибыль компании превышает 3 миллиона юаней, применяется ставка налога на прибыль в размере 25%.

Эта льготная политика для малых и малоприбыльных предприятий будет действовать до 31 декабря 2021 года. Для получения дополнительной информации по этой теме ознакомьтесь с нашей подробной статьей о корпоративном подоходном налоге в Китае.

Налог на прибыль рассчитывается по следующей формуле:

Налог к уплате = налогооблагаемый доход x ставка налога – применимые льготы/снижения Отчет о сверке в течение 5 месяцев после окончания финансового года компании. Это делается для того, чтобы убедиться, что компания выполнила все свои налоговые обязательства, и определить, должна ли компания платить дополнительный налог или подавать заявление на возмещение налогов.

В течение 2021 года STA предоставил обновленную информацию в Отчете о работе правительства за 2021 год, в котором говорилось, что ставка налога на прибыль для компаний с годовой прибылью менее 1 миллиона юаней будет снижена с 5% до 2,5%. Это снижение будет действовать до 31 декабря st , 2022. О других льготных ставках не сообщалось.

ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ (ИПН)

В Китае резиденты облагаются индивидуальным подоходным налогом со своего дохода во всем мире. Нерезиденты не обязаны платить налог со своего дохода во всем мире, а должны платить налог с дохода, полученного из Китая.

Существует 9 категорий, классифицируемых как доход:

- Доход от занятости – заработная плата

- Доход от оплаты трудовых услуг

- Вознаграждение авторов

- Роялти

- Доход от предпринимательской деятельности

- Доход от процентов, дивидендов2 Доход от аренды

- 1 Доход от аренды

- и бонусные выплаты

- Любой доход, полученный от передачи собственности

- Непредвиденный доход

В Китае взимаются разные налоговые ставки в зависимости от источника дохода. Комплексный налог, который состоит из первых 4 из вышеупомянутых категорий, облагается налогом по прогрессивной системе налоговых ставок от 3% до 45%. Для большинства людей их наиболее важный источник дохода обычно подпадает под совокупный налог. Ниже мы свели в таблицу налоговые ставки, применимые к категории совокупного налога на прибыль:

Комплексный налог, который состоит из первых 4 из вышеупомянутых категорий, облагается налогом по прогрессивной системе налоговых ставок от 3% до 45%. Для большинства людей их наиболее важный источник дохода обычно подпадает под совокупный налог. Ниже мы свели в таблицу налоговые ставки, применимые к категории совокупного налога на прибыль:

УДАРНЫЙ НАЛОГ

Удерживаемый налог применяется к иностранным предприятиям, работающим в Китае, независимо от того, имеют ли они юридическое лицо в стране. Это налог, взимаемый с дивидендов, арендной платы, процентов и роялти, полученных из Китая. По сути, это налог, взимаемый с любого дохода, полученного от коммерческой деятельности, производства или любого другого дохода, полученного из Китая.

Если подоходный налог применяется к компаниям, полностью принадлежащим иностранцам, и китайско-иностранным совместным предприятиям, действующим в Китае, налог у источника применяется к доходам, полученным в Китае предприятиями-нерезидентами. При оплате предприятиям-нерезидентам налог удерживается до осуществления платежа. Текущая ставка налога у источника, применяемая к таким предприятиям, установлена на уровне 10%, что было снижено с первоначальной ставки в 20%.

При оплате предприятиям-нерезидентам налог удерживается до осуществления платежа. Текущая ставка налога у источника, применяемая к таким предприятиям, установлена на уровне 10%, что было снижено с первоначальной ставки в 20%.

НАЛОГ НА БИЗНЕС

Налог на бизнес больше не применяется в Китае в связи с серьезной реформой системы НДС. Большинство областей, в которых налог на бизнес был актуален и применялся, теперь подпадают под действие законов об НДС.

Налог на бизнес применялся к предприятиям, оказывающим услуги, а также к передаче нематериального имущества, а также к продаже и передаче недвижимости в Китае. Хотя это относится к оказанию услуг, оно не применяется к услугам по обработке и ремонту и замене). Ставки налога на бизнес варьировались от 3% до 20%.

КОСВЕННЫЙ НАЛОГ: НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

Одним из наиболее заметных изменений в системе косвенного налогообложения за последние пару лет стало введение единой системы налога на добавленную стоимость для товаров и услуг (подробнее о НДС в Китае). НДС применяется к продаже товаров, за исключением тех видов деятельности, которые подпадают под налог на предпринимательскую деятельность. В Китае применяется система множественных ставок НДС, состоящая из 3%, 6%, 9% и 13%. Стандартная ставка НДС в Китае составляет 13%, однако применимая ставка НДС для обычных плательщиков НДС зависит от отрасли. Как правило, применимая ставка НДС для товаров составляет 13%, а для услуг — 6%.

НДС применяется к продаже товаров, за исключением тех видов деятельности, которые подпадают под налог на предпринимательскую деятельность. В Китае применяется система множественных ставок НДС, состоящая из 3%, 6%, 9% и 13%. Стандартная ставка НДС в Китае составляет 13%, однако применимая ставка НДС для обычных плательщиков НДС зависит от отрасли. Как правило, применимая ставка НДС для товаров составляет 13%, а для услуг — 6%.

Проводится важное различие между компаниями, зарегистрированными в качестве общих плательщиков НДС, и компаниями, зарегистрированными в качестве мелких плательщиков НДС. Критерии, к которым может относиться компания, основаны на годовой налогооблагаемой сумме продаж компании. Мелкие плательщики НДС обязаны платить НДС по ставке 3%, однако, чтобы уменьшить нагрузку на малые компании, ставка НДС была снижена до 1% до конца 2021 года.

ДРУГИЕ КОСВЕННЫЕ НАЛОГИ В КИТАЕ

Существует ряд других косвенных налогов, к которым относятся:

- Налог на потребление — применяется к импорту, продаже, производству и обработке определенных видов товаров, например предметов роскоши.

Ставка налога на потребление варьируется от 1% до 56% в зависимости от класса и типа товара.

Ставка налога на потребление варьируется от 1% до 56% в зависимости от класса и типа товара.

Налог на потребление применяется к 14 категориям потребительских товаров, включая следующие:

- Таможенные пошлины – этот вид пошлин применяется к импортируемым и экспортируемым товарам в соответствии с применимыми правилами. Импортные пошлины взимаются на основе общей стоимости товаров.

- Гербовый сбор – все предприятия и физические лица, которые получают или оформляют определенные указанные документы, подлежат уплате гербового сбора. Ставки этого налога могут варьироваться от 0,005% до 0,1% в зависимости от конкретного документа. Примеры соответствующих документов, на которые может быть наложен гербовый сбор, включают кредитные договоры и договоры страхования имущества.

НАЛОГИ НА НЕДВИЖИМОСТЬ В КИТАЕ

Налоги на недвижимость применяются к владельцам или пользователям здания или дома по ставке 1,2% от первоначальной стоимости с применимыми вычетами или по ставке 12% от стоимости аренды. Налоговые льготы в размере от 10% до 30% обычно предоставляются местными органами власти, а налог на недвижимость также вычитается для целей налога на прибыль.

Налоговые льготы в размере от 10% до 30% обычно предоставляются местными органами власти, а налог на недвижимость также вычитается для целей налога на прибыль.

НАЛОГ НА РЕСУРСЫ

Налоги на ресурсы применяются к природным ресурсам. Эта категория обычно облагается налогом по специальным ставкам, установленным Министерством финансов, в зависимости от объема или веса. Ресурсы, которые облагаются налогом, включают в себя:

- Угол

- СРЕДНАЯ МОДА

- Природное газ

- НЕПРАВИТЕЛЬНЫЕ МЕТАЛЛИЧЕСКИЕ МИНЕРАЛЫ

- Сырские железные металлы

- Рейро-неметаллические минералы

, которые регулируют налоговые законы. отвечает за введение, реализацию и изменение всех законов о налогообложении в Китае:

- Всекитайское собрание народных представителей и его постоянный комитет

- Государственный совет

- Государственная налоговая администрация

- Министерство финансов

- Государственная валютная администрация

- Главное таможенное управление

- Предложение

- Государственная налоговая администрация и другие соответствующие государственные ведомства запрашивают и подготавливают предложение в соответствии с установленными требованиями.

- Затем составляется годовой график работы.

- Предложение должно быть представлено и одобрено до того, как график будет выполнен.

- Составление проекта – обычно проекты составляются соответствующим отделом, который разрабатывает предложение.

- Экспертиза – затем проект рассматривается законодательным органом, который определяет следующее:

- Не противоречат ли новые правила действующему законодательству.

- Имеют ли новые правила законы более высокого уровня.

- Должны ли другие соответствующие отделы согласовывать правила.

- Как решить любые возникающие серьезные проблемы.

- Убедиться, что новые правила соответствуют требованиям законодательной базы.

- Публикация – затем законодательный орган сообщает о своих мнениях и рекомендациях и окончательных проектах, которые затем должен подписать и утвердить глава SAT.

- Квалифицированные новые/высокотехнологичные предприятия имеют право на пониженную ставку КПН в размере 15%. Предприятие должно соответствовать ряду предписанных критериев и пройти оценку, чтобы быть квалифицированным как новое/высокотехнологичное предприятие.

- Поощряемые назначенные ключевые предприятия-разработчики программного обеспечения и поощряемые назначенные предприятия-разработчики интегральных схем (ИС) имеют право на сниженную ставку налога на прибыль в размере 10% после первых пяти лет освобождения от налога на прибыль.

- Квалифицированные высокотехнологичные сервисные предприятия имеют право на сниженную ставку налога на прибыль в размере 15%. Предприятие должно соответствовать ряду предписанных критериев и пройти оценку, чтобы быть квалифицированным как предприятие, предоставляющее услуги с передовыми технологиями.

- Для квалифицированных малых и малоприбыльных предприятий годовой налогооблагаемый доход до 1 млн юаней (включительно) облагается эффективной ставкой подоходного налога в размере 2,5% с 1 января 2021 г. по 31 декабря 2022 г.; если годовой налогооблагаемый доход превышает 1 миллион китайских юаней, но не превышает 3 миллионов китайских юаней (включительно), к сумме, превышающей 1 миллион китайских юаней, применяется эффективная ставка налога на прибыль в размере 5% с 1 января 2022 года по 31 декабря 2024 года9.0021

- Квалифицированные предприятия, занимающиеся предотвращением и контролем загрязнения, имеют право на льготную льготную ставку КПН в размере 15% с 1 января 2019 г. по 31 декабря 2023 г.

- С 1 января 2011 г. по 31 декабря 2030 г. поощряемые предприятия в западных регионах имеют право на сниженную льготную ставку КПН в размере 15%.

- С 1 января 2014 г. по 31 декабря 2025 г. предприятия, созданные в Зоне сотрудничества современной индустрии услуг Цяньхай Шэньчжэнь-Гонконг, имеют право на пониженную ставку налога на прибыль в размере 15% при условии, что предприятие участвует в проектах, подпадающих под действие Каталога налога на прибыль. Льготные режимы зоны.

- Предприятия, созданные в зоне интенсивного сотрудничества Гуандун-Макао в Хэнцине, имеют право на льготную ставку налога на прибыль в размере 15% при условии, что предприятие участвует в проектах, подпадающих под действие Каталога преференциального режима налога на прибыль в Хэнцине.

- С 1 января 2014 года предприятия, созданные в Комплексной экспериментальной зоне Пинтань, имеют право на пониженную ставку налога на прибыль в размере 15% при условии, что предприятие участвует в проектах, подпадающих под Каталог льготных режимов налога на прибыль зоны.

- С 1 января 2020 г. по 31 декабря 2024 г. предприятия, зарегистрированные в Хайнаньском порту свободной торговли и осуществляющие свою деятельность в Хайнаньском порту свободной торговли, занятые в поощряемых отраслях, имеют право на пониженную ставку налога на прибыль в размере 15%.

6 Налоговое законодательство 9 и правила принимаются Всекитайским собранием народных представителей. Любые новые законы, принятые Всекитайским собранием народных представителей, дополняются административными правилами и положениями, которые формулируются Государственным советом. В этих правилах и положениях содержится подробная информация об эффективном применении действующего налогового законодательства.

Любые новые законы, принятые Всекитайским собранием народных представителей, дополняются административными правилами и положениями, которые формулируются Государственным советом. В этих правилах и положениях содержится подробная информация об эффективном применении действующего налогового законодательства.

Министерство финансов и Государственная налоговая администрация являются учреждениями, уполномоченными издавать налоговые декларации, формулировать ведомственные правила и предоставлять официальные комментарии, дополняющие налоговые правила, обнародованные Всекитайским собранием народных представителей и Государственным советом. Эти объявления сделаны для помощи в толковании и разъяснении налогового законодательства и нормативных актов в Китае.

Определенные налоговые правила могут быть сформулированы на уровне провинции или муниципалитета Народным конгрессом на уровне провинции и его постоянным комитетом. Любые постановления, принятые правительством на местном уровне, будут иметь силу только в конкретном регионе.

КАК ПРИНИМАЮТСЯ НАЛОГОВЫЕ ЗАКОНЫ В КИТАЕ?

В Китае все законы, принятые Всекитайским собранием народных представителей и его Постоянным комитетом, должны быть одобрены и подписаны Председателем страны, чтобы вступить в силу. Новые налоговые законы обнародуются в следующие этапы:

ЗАКЛЮЧЕНИЕ

Налогообложение оказывает существенное влияние на большинство сфер ведения бизнеса в Китае. Понимание системы важно не только для обеспечения соответствия требованиям, но и для того, чтобы вы могли ориентироваться в нормативных структурах, наиболее подходящих для вашего предприятия. Важно воспользоваться своими законными правами, оставаясь при этом в рамках закона.

КАК MS ADVISORY МОЖЕТ ПОМОЧЬ ВАШЕМУ БИЗНЕСУ В КИТАЕ

MS Advisory уже почти десять лет помогает малым и средним предприятиям в Китае и Гонконге во всех вопросах, связанных с бухгалтерским учетом, финансовыми консультациями и организацией бизнеса. Мы стремимся обеспечивать высокое качество благодаря прозрачности, соответствию требованиям и устойчивости. Свяжитесь с нами сегодня, и наши консультанты предоставят вам понимание, необходимое для улучшения вашей работы в Китае.

Мы стремимся обеспечивать высокое качество благодаря прозрачности, соответствию требованиям и устойчивости. Свяжитесь с нами сегодня, и наши консультанты предоставят вам понимание, необходимое для улучшения вашей работы в Китае.

Отказ от ответственности: все статьи и связанные с ними материалы являются собственностью Moore Stephens Consulting Company Limited и не могут быть воспроизведены полностью или частично без предварительного согласия.

Китай, Народная Республика — Корпоративный

Корпоративный — Налоги на корпоративный доход

Последнее рассмотрение — 30 декабря 2022 г.

Предприятия-налоговые резиденты (TRE) облагаются налогом на прибыль корпораций (CIT) на их общемировой доход. Не-TRE, у которого нет представительства или места в Китае, облагается налогом только на доход от источника в Китае. Не-TRE с заведением или местом в Китае уплачивает КПН с дохода, полученного таким заведением или местом из источников в Китае, а также с дохода, полученного за пределами Китая, который фактически связан с таким заведением или местом.

В соответствии с законом о подоходном налоге стандартная ставка налога составляет 25%.

Более низкая ставка КПН доступна для следующих секторов/отраслей на национальной основе:

Более низкая ставка КПН доступна в определенных регионах для определенных секторов/отраслей следующим образом:

Leave a Reply