Средняя и минимальная пенсия в Италии в 2020-2021 годах

Италия является одной из стран, которая не так давно изменила пенсионное законодательство с целью урегулирования экономики и стабилизации поступления отчислений в государственный пенсионный фонд от трудоспособных граждан данного государства.

В Италии различают такие виды пенсий:

- по старости;

- по потере кормильца;

- по инвалидности.

Итальянцы выходят на пенсиюв среднем в 66 лет

Содержание материала

Пенсия по старости

Пенсионный возраст и новые реформы

1.01.2012 в Италии была принята реформа относительно увеличения пенсионного возраста. Она была предложена министром труда Эльзой Форнеро. Согласно выводам министра введение новой пенсионной реформы не только уравняет пенсионный возраст резидентов Итальянской Республики, но и поможет избежать дефицита государственного бюджета.

Суть реформы заключается в том, что граждане Италии могут выйти на пенсию в возрасте 66 лет и 11 месяцев. Но так как реформа была принята в 2012 году, когда пенсионный возраст равнялся 66 годам, было принято решение сделать увеличение возраста для выхода на пенсию постепенным. То есть правительством был разработан определённый план увеличения пенсионного возраста по годам, который представлен ниже в таблице.

| Год | Возраст для выхода на пенсию для работников частного сектора | Возраст для выхода на пенсию для работников по найму | Возраст для выхода на пенсию для работников государственного сектора |

| 2012 | 62 года | 63 года и 6 месяцев | 66 лет |

| 2013 | 62 года и 3 месяца | 64 года и 9 месяцев | 66 лет и 3 месяца |

| 2014 | 63 года и 9 месяцев | 64 года и 9 месяцев | 66 лет и 3 месяца |

| 2015 | 63 года и 9 месяцев | 64 года и 9 месяцев | 66 лет и 3 месяца |

| 2016 | 65 лет и 7 месяцев | 66 год и 1 месяц | 66 лет и 7 месяцев |

| 2017 | 65 лет и 7 месяцев | 66 год и 1 месяц | 66 лет и 7 месяцев |

| 2018 | 6 лет и 7 месяцев | 6 лет и 7 месяцев | 66 лет и 7 месяцев |

| 2019 | 66 лет и 11 месяцев | 66 лет и 11 месяцев | 66 лет и 11 месяцев |

| 2021 | 67 лет и 2 месяца | 67 лет и 2 месяца | 67 лет и 2 месяца |

| 2023 | 67 лет и 5 месяцев | 67 лет и 5 месяцев | 67 лет и 5 месяцев |

| 2025 | 67 лет и 8 месяцев | 67 лет и 8 месяцев | 67 лет и 8 месяцев |

| 2027 | 67 лет и 11 месяцев | 67 лет и 11 месяцев | 67 лет и 11 месяцев |

| 2029 | 68 лет и 1 месяц | 68 лет и 1 месяц | 68 лет и 1 месяц |

| 2031 | 68 лет и 3 месяца | 68 лет и 3 месяца | 68 лет и 3 месяца |

Реформа была принята с целью увеличения количества трудоспособного населения.

Сегодня на одного работающего итальянца приходится 3 пенсионера.

Увеличение пенсионного возраста – общемировая тенденция

Но в новой реформе есть поправки, которые касаются людей, наработавших трудовой стаж до 1996 года. Согласно этим поправкам, люди, которые работали до 1996 года выходят на пенсию согласно данным в таблице, указанной ниже.

| Год | Длительность трудового стажа | Возраст для выхода на пенсию |

| 2012 | 42 года и 1 месяц | 63 года |

| 2013 | 42 года и 5 месяцев | 63 года и 3 месяца |

| 2014 | 42 года и 6 месяцев | 63 года и 3 месяца |

| 2015 | 42 года и 6 месяцев | 63 года и 7 месяцев |

| 2016 | 42 года и 10 месяцев | 63 года и 7 месяцев |

| 2017 | 42 года и 10 месяцев | 63 года и 7 месяцев |

| 2018 | 42 года и 10 месяцев | 63 года и 11 месяцев |

| 2019 | 43 года и 2 месяца | 63 года и 11 месяцев |

| 2020 | 43 года и 2 месяца | 64 года и 2 месяца |

| 2021 | 43 года и 5 месяцев | 64 года и 2 месяца |

| 2022 | 43 года и 5 месяцев | 64 года и 5 месяцев |

| 2023 | 43 года и 8 месяцев | 64 года и 5 месяцев |

| 2024 | 43 года и 8 месяцев | 64 года и 8 месяцев |

| 2025 | 43 года и 11 месяцев | 64 года и 8 месяцев |

| 2026 | 43 года и 11 месяцев | 64 года и 11 месяцев |

| 2027 | 44 года и 2 месяца | 64 года и 11 месяцев |

| 2028 | 44 года и 2 месяца | 64 года и 11 месяцев |

| 2029 | 44 года и 4 месяца | 65 лет и 1 месяц |

| 2030 | 44 года и 11 месяцев | 65 лет и 3 месяца |

Согласно новой реформе, пенсионеры Италии могут выйти на пенсию досрочно в том случае, если их трудовой стаж равен:

- Для женщин – 41 год и 10 месяцев.

- Для мужчин – 42 года и 10 месяцев.

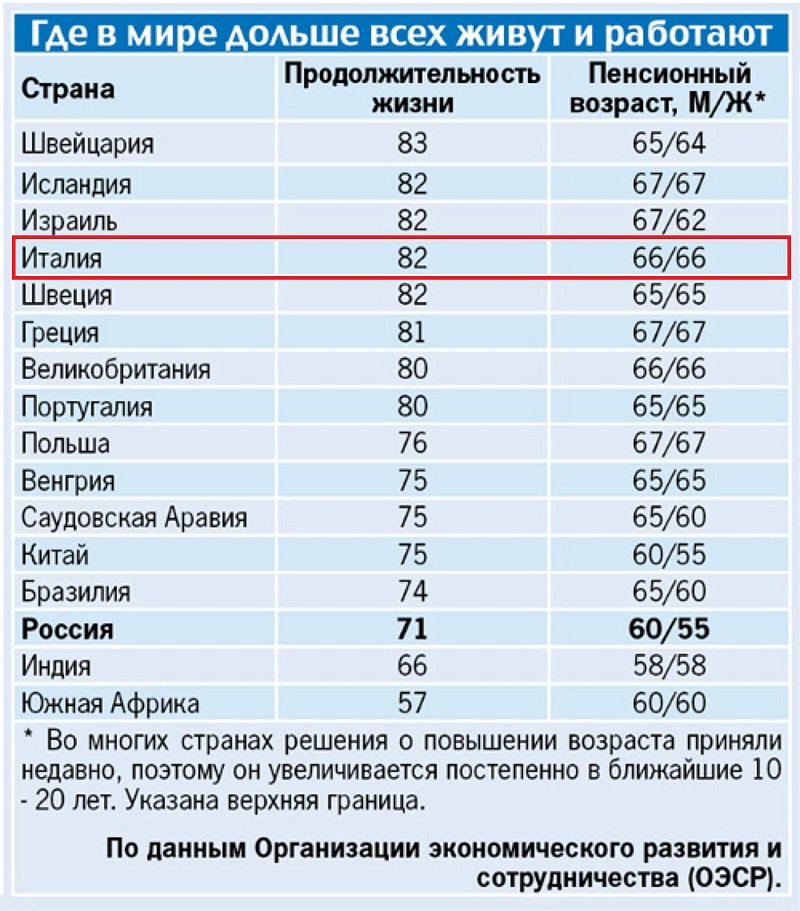

Пенсионный возраст и продолжительность жизни в Италии в сравнении с другими странами

Досрочный выход на пенсию в 2021 году возможен в 63 года.

Продолжительность жизни в разных странах мира описана здесь.

С 2019 года Правительство Италии предложило еще один вариант выхода на пенсию. Уйти на законный отдых можно при наличии трудового стажа не меньше 38 лет в возрасте не младше 62 лет. Женщины могут выходить на пенсию, начиная с 58 лет, если имеют 35-летний стаж.

Расчёт пенсионных выплат

Размер пенсии в Италии зависит от вида системы. Напомним, что ранее для расчёта пенсионных пособий применялась система «Retributivo», но после введения реформы расчёт пенсионных выплат осуществляется по системе «Contributivo».

По первой системе до сих пор рассчитываются пенсии граждан Итальянской Республики, которые платили налоговые взносы на протяжении минимум 18 лет до 1995 года. Если трудовой стаж меньше 18 лет до 1995 года, то для расчёта применяется сразу 2 вышеуказанных системы. Для расчёта пособий резидентам, которые начали работать и оплачивать социальные взносы после 1 января 1996 года будет применяться только «Contributivo».

Система «Contributivo» подразумевает отчисления от заработной платы в размере 33% ежегодно. Система «Retributivo» подразумевает отчисления в размере 58%.

Средний размер пенсии в Италии

Размер пенсии

Размер пенсии напрямую зависит от трудового стажа и региона. Минимальная пенсия равна 780 евро, а средняя пенсия – 1200 евро.

Высветлить размер максимального пенсионного пособия невозможно, так как оно зависит от многих факторов: стаж работы, средняя заработная плата и т. п.

О том, как найти работу в Италии, смотрите здесь. Об уровне зарплат в стране узнаете из этой статьи.

Пенсии иностранным резидентам

Иностранные резиденты (в том числе и русские) имеют возможность получить пенсию в Италии только при условии, что у них имеется длительный ВНЖ в этой стране, называемый permesso CE.

Также иностранный резидент обязан обладать необходимым трудовым стажем и жить в Итальянской Республике не меньше 10 лет. Пенсия по старости иностранным резидентам полагается, если их годовой доход был не меньше 5830 евро.

Так выглядит вид на жительство в Италии

Претендовать на социальную пенсию в Итальянской Республике могут также пенсионеры, имеющие родственников в Италии с ВНЖ или ПМЖ. Но такие пожилые люди также обязаны иметь необходимый рабочий стаж в этом государстве.

Но стоит помнить, что если человек оформляет пособие в Итальянской Республике, то он всегда обязан находиться в этой стране. Если он отсутствует больше месяца, то выплата социальной пенсии в Италии прекращается на 1 календарный год. Если человек не появляется в республике на протяжении одного года, то он лишается пенсии для иностранцев.

Для оформления стоит обратиться в INPS (Национальный институт социального обеспечения). В этом органе пенсионером подаются документы, которые подтверждают факт проживания на протяжении минимум 10 лет или статус политического беженца. Также стоит подать бумаги, подтверждающие выплату всех социальных взносов на протяжении всего периода проживания в Италии и паспорт.

Также стоит подать бумаги, подтверждающие выплату всех социальных взносов на протяжении всего периода проживания в Италии и паспорт.

Разговор об итальянских пенсионерах

Пенсия по потере кормильца

Получать пособие по потере кормильца могут:

- Супруги (муж или жена). Но стоит помнить, что претендовать на пенсионную выплату имеют право только официальные супруги. Если люди жили гражданским браком, то получить пенсию не удастся.

- Несовершеннолетние дети.

- Родители. Они могут претендовать только в том случае отсутствия прямых наследников – супруги и детей. Также родителям полагается выплата, если их возраст больше 65 лет.

- Братья или сёстры.

Претендовать на выплаты имеют право только недееспособные личности, находящиеся на иждивении у умершего, у которого не было детей, супруги или родителей.

Размер пенсии по утрате кормильца напрямую зависит от того, сколько зарабатывал умерший и кто из его родственников будет получать пособие.

Таблица: размер пенсионного пособия по потере кормильца

| Кто будет получать пенсионное пособие | Размер выплаты от заработка умершего в процентах |

| Супруга (супруг) без детей | 60 |

| Супруга (супруг) с 1 ребёнком | 80 |

| Супруга (супруг) с 2 детьми | 100 |

| 1 ребёнок | 70 |

| 2 детей | 80 |

| 3 детей и больше | 100 |

| Брат или сестра | 15 |

| 2 братьев или сестёр | 30 |

| 3 братьев или сестёр | 45 |

| 1 родитель | 15 |

| 2 родителя | 30 |

Пособие по потере кормильца получают около 7% итальянцев

Пенсия по инвалидности

Размеры пенсий по инвалидности:

- Для госпитализированных людей со слепотой – 279 евро.

- Не для госпитализированных людей со слепотой – 301 евро.

- Для людей с частичной слепотой – 200 евро.

- Для глухих – 251 евро.

- Для людей с полной инвалидностью – 279 евро.

- Для людей с частичной инвалидностью – 279 евро.

Наследование пенсии

Согласно действующему законодательству Италии, вдова умершего супруга имеет право претендовать не только на его имущество, но и на пенсионное пособие.

В Италии один из самых высоких показателей в мире по выплате социальных пособий в процентном соотношении в ВВП

Если у резидента Итальянской Республики было 2 супруги, то первая имеет право на наследование пенсии в нижеуказанных случаях:

- На момент смерти бывшего супруга она не успела официально выйти замуж.

- Бывшая супруга испытывает материальные сложности.

Если первая жена признаётся наследником пенсии, то наследственная пенсионная выплата разделяется между жёнами на равные части.

Жизнь пенсионеров в Италии

В Италии пенсионерам живётся весьма неплохо. Они получают достойные пенсии и льготы на проезд в общественном транспорте.

Сегодня в этой стране увеличен пенсионный возраст до 66 лет и 7 месяцев. Такой возраст выхода на пенсию является самым высоким среди других стран Европейского Союза.

Интересно узнать о личном опыте получения пенсии в Италии

Поделиться записью:

Пенсия в Италии размер — полезная информация от агентства недвижимости и услуг Italia Facile

Вопрос о том, какая на сегодня минимальная пенсия в Италии и какой ее размер, все чаще задается в сети. Давайте немного подробнее рассмотрим в данной статье этот момент.

Давайте немного подробнее рассмотрим в данной статье этот момент.

На сегодняшний момент в Италии есть несколько различных пенсий. По возрасту пенсия полагается тем, кто уже достиг 66 лет и регулярно платил все взносы. Именно с этого момента и иностранцы, и итальянцы имеют право больше не работать. Те, кто занимался какой-то индивидуальной деятельностью, например, крестьяне или же ремесленники, тоже после всех выплат могут рассчитывать на пенсию по возрасту. Если семья теряет кормильца, то ей полагаются выплаты по потере кормильца. Даже домохозяйки имеют право на особую пенсию из особого фонда – если их неоплачиваемая работа была связана с уходом за тем или иным членом семьи. Также существует ряд социальных пенсий и пособий, который гасится нередко за счет фонда духовенства. Средняя пенсия в Италии в 2015 году составляет 1 тысяча евро.

Пенсии в Италии для иностранцев

Правила пенсионных начислений для других граждан Евросоюза – точно такие же, как для итальянцев, то есть выплаты осуществляются при определенных взносах и после достижения некоторого возраста. А вот для иностранцев пенсия в Италии – в том числе, для россиян – действуют немного иные правила. Абсолютно любой гражданин другой страны имеет также право на получение пенсионных выплат, но очень важным станет здесь количество сделанных взносов. Дело в том, что в Италии размер пенсионных выплат зависит даже не от стажа, а именно от выплаченных квот, внесенных взносов. Именно этот уровень контрибутов и является основной проблемой иностранцев. Зато если выехать из страны, то и иностранцу будет выплачена итальянская пенсия в полном объеме. Кстати, минимальной социальной выплатой законодательство Италии тоже наделяет любого иностранца, при этом в обязательном порядке.

Гражданская пенсия в Италии — ее получат только 7 из 10 иностранцев

Пенсию в Италии получат только 7 из 10 иностранцев

Гражданская пенсия в Италии Подавляющее большинство иностранных граждан, проживающих в Италии и вышедших на пенсию, получают чеки, которые получат право на интеграцию.

Когда мы говорим об иностранцах у которых подошел возраст выхода на пенсию в Италии, у итальянцев бытует два совершенно разных мнения. Есть те, кто считают иностранцев, которые работают или работали в Италии, фундаментальными для баланса итальянских расходов на социальное обеспечение. Среди них много кто подходит к этому вопросу технически, в том числе бывший начальник INPS Тито Боэри. Другая часть итальянцев считают, что иностранцы так сказать «вредны» для Италии, поскольку они понижают стоимость рабочей силы.

Итальянская пенсия, только что вступивший в силу закон после принятия указа о пенсиях и гражданских доходах, согласно официальной газете, пенсия будет доступна 7 из 10 иностранным пенсионерам.

Гражданская пенсия в Италии, кому она адресована

Итальянская гражданская пенсия является мерой против бедности, такая как доход от гражданства, и предназначена для людей, которые не могут работать из-за достигшего возраста. Эта мера предназначена для тех, кто живет за чертой бедности, установленной Istat, и составляет 780 евро в месяц.

Пенсионный возраст в Италии 2019 — Заявитель на гражданскую пенсию в Италии должен быть старше 67 лет и иметь Isee ниже порога в 9 360 евро. Имущество, принадлежащее заявителю или членам его семьи, не должно превышать 30 тысяч евро, при этом жилье в котором проживает заявитель не рассматриваться, а недвижимость за границей является частью расчетной базы. У заявителя на итальянскую пенсию не должно быть более 6 тысяч евро в банке если человек одинок, 8000 евро для семейной пары, и 10 000 евро для семей из 3 человек. Эти пороги возрастают на 1000 евро за каждого ребенка и до 5000 евро, если в семье есть инвалиды.

В семье не должно автомобиля с объемом цилиндра более 1600 куб. см или мотоцикла объемом более 250 куб. см, если они зарегистрированы до двух лет, до подачи заявки. Независимо от объема двигателя, заявка не может быть подана, если новое транспортное средство было приобретено в течение 6 месяцев, предшествующих запросу. Эта мера является прерогативой для итальянцев, иностранцев из ЕС или иностранцев с постоянным видом на жительство. Кроме того, заявитель на гражданскую пенсию должен проживать в Италии не менее 10 лет, из которых последние 2 года непрерывно.

см или мотоцикла объемом более 250 куб. см, если они зарегистрированы до двух лет, до подачи заявки. Независимо от объема двигателя, заявка не может быть подана, если новое транспортное средство было приобретено в течение 6 месяцев, предшествующих запросу. Эта мера является прерогативой для итальянцев, иностранцев из ЕС или иностранцев с постоянным видом на жительство. Кроме того, заявитель на гражданскую пенсию должен проживать в Италии не менее 10 лет, из которых последние 2 года непрерывно.

Слишком низкие пенсии для иностранцев в Италии

Возвращаясь к теме «Giornale del direttore Sallusti», подчеркивается, что сегодня многие иностранцы живут с минимальными пенсиями ниже черты бедности. 70 процентов пенсий Inps, выплачиваемых иностранцам (по официальным данным Института), составляют менее 780 евро в месяц и, следовательно, могут быть интегрированы в гражданскую пенсию. В общей сложности 175 000 иностранных пенсионеров смогут подать заявление на получение пенсии по гражданству, которая в среднем составит около 250 евро и будет стоить государству 44 миллиона евро в месяц. Источник.

Источник.

Тэги, Новости Турина часто находят по: минимальная пенсия в Италии, средняя пенсия в Италии, минимальная пенсия в италии 2019 год, размер пенсии контрибуты в Италии, пенсионный возраст в италии, пенсія в італії для українців, пенсия для баданте

возраст, размер и особенность выходы на пенсию

Для каждого человека, кто упорно трудился на протяжении долгих лет, выход на пенсию является значимым событием в жизни. Жители Италии, как и многих других европейских стран, воспринимают пенсионный возраст не как одинокую старость, а как возможность путешествовать, проводить больше времени с детьми и внуками, заниматься любимым хобби и собой.

История пенсионного страхования в Италии

История пенсионного обеспечения в Италии берет своё начало в 1898г., когда был основан Национальный фонд страхования промышленных рабочих от инвалидности и старения. Это общество добровольного страхования получало взносы как от государства, так и от владельцев фабрик и заводов. С 1919г. подобные отчисления были признаны обязательными, а в 1933г. фонд был переименован в Национальный институт социального обеспечения — Istituto Nazionale Previdenza Sociale (INPS). Со временем был установлен размер минимальных выплат по стажу, снижен возраст выхода рабочих на заслуженный отдых, введены пенсии в связи с утратой кормильца и с приобретением профессиональных заболеваний, таких как туберкулез. Пенсионная реформа в Италии в 1995г. установила возрастные рамки для выхода на пенсию 57-65 лет и расчёт пенсии в зависимости от суммы всех взносов в пенсионный фонд, которые были сделаны за период трудовой деятельности работника.

С 1919г. подобные отчисления были признаны обязательными, а в 1933г. фонд был переименован в Национальный институт социального обеспечения — Istituto Nazionale Previdenza Sociale (INPS). Со временем был установлен размер минимальных выплат по стажу, снижен возраст выхода рабочих на заслуженный отдых, введены пенсии в связи с утратой кормильца и с приобретением профессиональных заболеваний, таких как туберкулез. Пенсионная реформа в Италии в 1995г. установила возрастные рамки для выхода на пенсию 57-65 лет и расчёт пенсии в зависимости от суммы всех взносов в пенсионный фонд, которые были сделаны за период трудовой деятельности работника.

Условия начисления пенсий в Италии

Размеры пенсионных выплат в Италии определяются тремя путями:

- Retributivo — в зависимости от получаемой заработной платы;

- Contributivo — в зависимости от взносов в фонд социального страхования;

- Смешанный – включает в себя и Retributivo, и Contributivo.

В первом случае пенсия зависит от размера зарплаты, которую получал работник в течение 5 лет перед окончанием трудовой деятельности (от 2% при годовой зарплате от 43000 евро до 0,9% при доходах от 83000 евро в год). Такая система действовала до конца 1995г. и во многом зависела от баланса между количеством трудоспособных граждан и пенсионеров. Но рост возрастного населения страны вместе с падением рождаемости поставили под вопрос возможность использования такого подхода к начислению пенсионных пособий.

Все, кто начал свой профессиональный путь после 1996г., будут получать пенсию уже по новой схеме расчета. С 01 января 1996г. размер пенсии зависит от тех взносов, которые были сделаны работником в Национальный институт социального обеспечения за весь период его трудовой деятельности. Эти взносы обязательны для всех трудящихся и составляют до 33% от их годовых доходов (23,81% вносит в фонд соцстрахования работодатель, а 9,19% — сам работник). С этих отчислений рассчитывается пенсия с учетом возраста гражданина и ожидаемой продолжительности жизни. Поэтому, чем раньше гражданин выходит на пенсию, тем ниже размер его пенсионного пособия.

Поэтому, чем раньше гражданин выходит на пенсию, тем ниже размер его пенсионного пособия.

Смешанный тип начисления касается тех работников, кто до 1996г. делал взносы в институт соцобеспечения менее 18 лет. Метод Retributivo применяется к периоду взносов до 1996г., а Contributivo к накоплениям, сделанным после.

Пенсия в Италии, по закону, должна быть выше социального пособия как минимум в 1,5 раза. Учитывая, что размер социального пособия в 2019г. составляет 458 евро, то и пенсия должна быть как минимум 687 евро в месяц. Однако пенсионная реформа 2019г. примечательна еще и тем, что устанавливает минимальный размер пенсии в 780 евро, и государство берет на себя обязательство компенсировать всем малоимущим пенсионерам разницу между их пенсией и минимальным размером этого пособия.

Пенсионный возраст в Италии

Итальянское законодательство устанавливает обязательные пенсионные выплаты всем работникам государственных и частных предприятий и организаций, а также самозанятым. Претендовать на выход на заслуженный отдых и получение пенсии итальянцы могут в разном возрасте. При его расчете учитывается рабочий стаж и форма начисления пенсии.

Претендовать на выход на заслуженный отдых и получение пенсии итальянцы могут в разном возрасте. При его расчете учитывается рабочий стаж и форма начисления пенсии.

В соответствии с пенсионной реформой 2019г. закончить свою трудовую деятельность и претендовать на получение пенсии по старости в Италии можно в следующих случаях:

- в возрасте 67 лет при условии наличия документально подтвержденных взносов за 20 лет стажа, если начало трудовой деятельности пришлось на период до 31 декабря 1995г.;

- в возрасте 71 года, также при наличии подтвержденных отчислений в фонд соцзащиты за 20 лет, но если профессиональная деятельность началась уже после 01 января 1996г.;

- вне зависимости от возраста, если общий стаж равен 43 годам и 3 месяцам для мужчин и 42 годам и 3 месяцам для женщин;

- не зависимо от возраста, если стаж составляет 41 год и 5 месяцев, для тех работников, кто начал трудиться в возрасте до 19 лет.

Отдельные категории граждан могут оформить «социальную» пенсию в 63 года. К ним относятся работники тяжелого труда, люди с ограниченными возможностями здоровья, а также лица, осуществляющие уход за тяжелобольными родственниками.

К ним относятся работники тяжелого труда, люди с ограниченными возможностями здоровья, а также лица, осуществляющие уход за тяжелобольными родственниками.

Еще одним нововведением реформы 2019г. является так называемая «квота 100». По решению властей часть трудящихся сможет выйти на пенсию, не дожидаясь положенных 67 или 71 года, если их возраст и общий трудовой стаж в сумме дают цифру 100. Минимальным возрастом выхода на пенсию считается 62 года. Так, например, если человеку 62 года, и он проработал 38 лет, то сложив 62 и 38, получаем 100, а значит, он может уже в 62 года получить пенсионное обеспечение. По словам заместителя премьер-министра Италии Маттео Сальвини, эта мера позволит 400 тысячам итальянцев выйти на пенсию раньше, чем они планировали. Соответственно, такое же количество рабочих мест освободится для молодых специалистов. В бюджете на 2019г. уже заложено 7 млрд евро на осуществление программы «квота 100». Правда, руководство Банка Италии считает, что снижение возраста выхода на пенсию может негативно сказаться на стабильности пенсионной системы в стране. По данным исследований, проведенным центробанком, ранний выход на пенсию не оказывает прямого влияния на уровень безработицы среди молодёжи.

По данным исследований, проведенным центробанком, ранний выход на пенсию не оказывает прямого влияния на уровень безработицы среди молодёжи.

Если сравнивать, во сколько граждане разных стран выходят на пенсию, то Италия находится в числе государств с одними из самых высоких возрастных рамок.

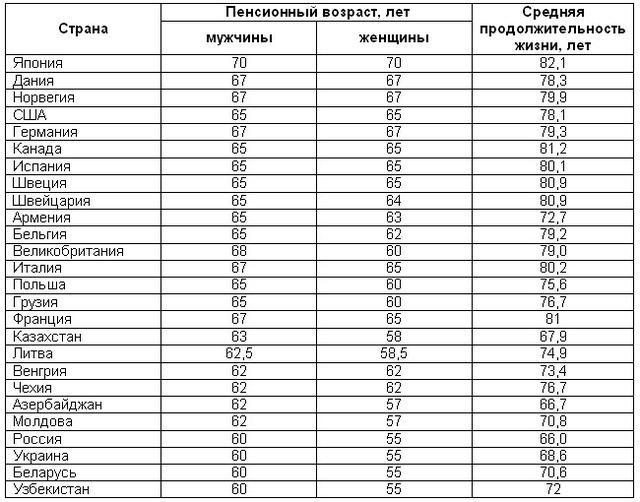

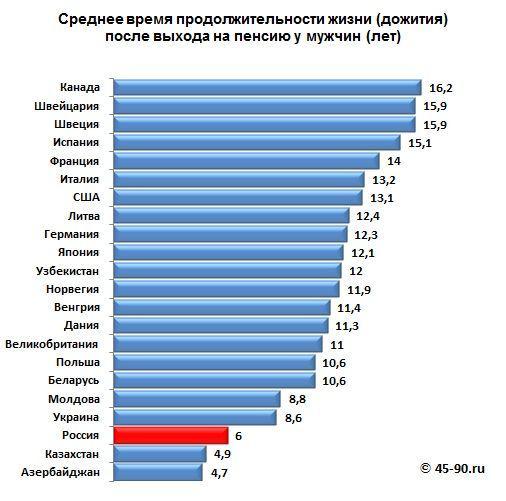

Возраст выхода на пенсию в отдельных странах мира

Считается, что жители стран Евросоюза получают пенсионные пособия, позволяющие им вести активный образ жизни, путешествовать и не чувствовать себя ущемленными в финансовом плане после завершения трудовой деятельности. Правда, по данным Организации экономического развития и сотрудничества OECD не все так безоблачно в странах ЕС. К сожалению, определенная часть возрастного населения находится за чертой бедности, получая минимальные выплаты от государства.

Увеличение возраста дожития и нестабильная экономическая и демографическая ситуация в стране, были главными причинами повышения возрастного ценза для выхода на пенсию в Италии. Однако после нескольких лет подобных непопулярных среди населения мер, гражданам страны дана возможность закончить свою трудовую деятельность раньше, воспользовавшись «квотой 100». Ожидается, что пенсионная реформа 2019г. позволит большему количеству молодых специалистов и выпускников учебных заведений найти работу в своей стране и сократит отток кадров за пределы Италии.

Однако после нескольких лет подобных непопулярных среди населения мер, гражданам страны дана возможность закончить свою трудовую деятельность раньше, воспользовавшись «квотой 100». Ожидается, что пенсионная реформа 2019г. позволит большему количеству молодых специалистов и выпускников учебных заведений найти работу в своей стране и сократит отток кадров за пределы Италии.

(3 оценок, среднее: 5,00 из 5)

Для того чтобы оценить запись, вы должны быть зарегистрированным пользователем сайта. Загрузка…

Италия понизила пенсионный возраст. Эксперты назвали это ошибкой

Автор фото, Getty Images

Подпись к фото,

Предыдущая пенсионная реформа в Италии привела к протестам

Президент Италии Серджо Маттарелла подписал закон, понижающий пенсионный возраст в стране. Теперь время выхода на пенсию будет рассчитываться по так называемой «квоте 100», которая складывается из возраста и стажа работы. Эксперты критикуют реформу.

Эксперты критикуют реформу.

Новый закон означает, что пенсионный возраст в Италии снизится с 66 (для женщин) и 67 (для мужчин) до 62 лет — правда, только в том случае, если к этому моменту трудовой стаж составляет не менее 38 лет.

В законе отдельно прописана возможность досрочно выйти на пенсию в том случае, если стаж составляет 41 год для женщин и 42 — для мужчин.

Кроме того, президент Маттарелла одобрил введение безусловного базового дохода для малоимущих, безработных и пожилых.

Итальянцы, находящиеся ниже уровня абсолютной бедности, смогут получать до 780 евро в качестве меры социальной поддержки.

Как такое возможно?

В 2011 году во время пенсионного кризиса власти Италии повысили пенсионный возраст до 66-67 лет при минимальном стаже в 20 лет.

Размер пенсий определялся не по средней зарплате, а по числу выплат в социальный фонд. Такими непопулярными мерами правительство пыталось снизить процент ВВП, уходящий на выплату пенсий.

Впрочем, по данным за 2018 год, этот показатель держится на отметке в 16,5%. С таким результатом Италия занимает в ЕС второе место после Греции. Для сравнения — Ирландия тратит на пенсионные выплаты только 5,5% ВВП.

Сейчас Италия занимает третье место в ЕС по уровню безработицы c 10,5%, обходя Испанию и Грецию. При этом, как отмечают итальянские СМИ, почти 20% молодых людей официально нигде не работают.

Нынешние реформы по снижению пенсионного возраста и введению безусловного базового дохода правящие партии — «Движение 5 звезд» и «Лига» — обещали провести еще перед выборами. Правительство считает, что эти реформы в итоге приведут к уменьшению безработицы среди молодежи.

«Это большая ошибка»

Несмотря на то, что вице-премьер Италии Луиджи ди Майо назвал принятие закона шагом на пути создания в Италии «государства всеобщего благоденствия», с такой оценкой согласны далеко не все.

В конце 2018 года отношения Италии и ЕС переживали один из самых сложных периодов: итальянский госдолг, составивший 2,3 трлн евро, — на втором месте среди стран ЕС после Греции.

Брюссель требовал внести обязательные поправки в проект бюджета Италии на 2019 год, который сильно противоречил тем обязательствам по сокращению госдолга, которые ранее взял на себя Рим.

Затянувшийся конфликт удалось урегулировать в конце декабря — Еврокомиссия отказалась от штрафных мер в отношении Италии.

«Решение не идеальное. Оно не обеспечивает долгосрочного решения экономических проблем в Италии», — сказал тогда заместитель председателя Еврокомиссии Валдис Домбровскис.

Правящие в италии «Лига» и «Движение 5 звезд» рассчитывают, что дорогостоящие меры в итоге приведут к росту инвестиций, но эксперты в этом сомневаются.

Это решение итальянского правительства продиктовано популизмом, считает главный экономист банка «Ренессанс Капитал» Чарльз Робертсон.

«Италия совершила большую ошибку. [Закон] не повышает эффективность и рост экономики. Он по сути означает, что Италия — экономика с высокими налогами и высокими расходами, причем расходы сосредоточены на потреблении, а не на инвестициях. Это плохой ход», — сказал Би-би-си эксперт.

Это плохой ход», — сказал Би-би-си эксперт.

В Италии снизили пенсионный возраст

https://ria.ru/20190129/1550064156.html

В Италии снизили пенсионный возраст

В Италии снизили пенсионный возраст

Президент Италии Серджо Маттарелла в понедельник подписал правительственный декрет с двумя крупными экономическими мерами, которые позволят пожилым итальянцам… РИА Новости, 30.01.2019

2019-01-29T13:11

2019-01-29T13:11

2019-01-30T09:07

италия

в мире

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/sharing/article/1550064156.jpg?1548828428

РИМ, 29 янв — РИА Новости, Александр Логунов. Президент Италии Серджо Маттарелла в понедельник подписал правительственный декрет с двумя крупными экономическими мерами, которые позволят пожилым итальянцам раньше выходить на пенсию, а малоимущим и безработным получать базовый доход, максимальный размер которого может составить 780 евро в месяц. Реформа пенсионной системы предусматривает введение еще одной возможности выйти на пенсию вдобавок к нескольким имеющимся схемам. Она призвана отменить действующие с 2011 года порядки, согласно которым пенсионный возраст повысился до 66-67 лет при минимальном стаже в 20. Старая система, получившая название по фамилии тогдашнего министра труда Эльзы Форнеро, определяла размер пенсии исходя из числа сделанных социальных взносов, а не по средней зарплате в предпенсионные годы.По новым правилам выход на пенсию возможен по достижении «100» — цифры, складывающейся из возраста и стажа работника, причем возраст не может быть ниже 62, а стаж менее 38 лет. Таким образом, минимально возможный возраст выхода на пенсию снижается с 66-67 на пять лет. Отдельно для женщин предусмотрена возможность досрочно выйти на пенсию в возрасте 58-59 лет при наличии 35-летнего стажа. Нововведения начнут работать для частных компаний с апреля, а с августа — для сотрудников государственных предприятий. Отдельно оговорена возможность досрочно выйти на пенсию по достижении трудового стажа: 41 год и 42 года работы для женщин и мужчин соответственно.

Реформа пенсионной системы предусматривает введение еще одной возможности выйти на пенсию вдобавок к нескольким имеющимся схемам. Она призвана отменить действующие с 2011 года порядки, согласно которым пенсионный возраст повысился до 66-67 лет при минимальном стаже в 20. Старая система, получившая название по фамилии тогдашнего министра труда Эльзы Форнеро, определяла размер пенсии исходя из числа сделанных социальных взносов, а не по средней зарплате в предпенсионные годы.По новым правилам выход на пенсию возможен по достижении «100» — цифры, складывающейся из возраста и стажа работника, причем возраст не может быть ниже 62, а стаж менее 38 лет. Таким образом, минимально возможный возраст выхода на пенсию снижается с 66-67 на пять лет. Отдельно для женщин предусмотрена возможность досрочно выйти на пенсию в возрасте 58-59 лет при наличии 35-летнего стажа. Нововведения начнут работать для частных компаний с апреля, а с августа — для сотрудников государственных предприятий. Отдельно оговорена возможность досрочно выйти на пенсию по достижении трудового стажа: 41 год и 42 года работы для женщин и мужчин соответственно. Бюджету страны, дефицит которого запланирован на уровне 2,04 процента, пенсионная реформа в нынешнем году обойдется в четыре миллиарда евро. Эта сумма вырастет вдвое в 2020 и 2021 годах. По подсчетам экономистов, Италия тратит на пенсии 16 процентов ВВП ежегодно, что является вторым показателем после Греции среди стран евро. Правительство считает, что новая система должна поспособствовать снижению безработицы среди молодежи, которая находится на уровне около 20 процентов.Введение безусловного базового дохода для малоимущих, безработных и пожилых людей предусматривает выплату пособия до уровня 780 евро тем, кто по своим доходам находится ниже уровня абсолютной бедности. В Италии под этим показателем подразумевается невозможность приобрести пакет основных товаров и услуг, необходимых для нормального существования. Он разнится в зависимости от региона и размера населенного пункта: так, например, согласно статистике, порог бедности в небольшом городе на юге Италии начинается примерно с 560 евро, в крупных центрах Севера этот показатель равен примерно 820 евро.

Бюджету страны, дефицит которого запланирован на уровне 2,04 процента, пенсионная реформа в нынешнем году обойдется в четыре миллиарда евро. Эта сумма вырастет вдвое в 2020 и 2021 годах. По подсчетам экономистов, Италия тратит на пенсии 16 процентов ВВП ежегодно, что является вторым показателем после Греции среди стран евро. Правительство считает, что новая система должна поспособствовать снижению безработицы среди молодежи, которая находится на уровне около 20 процентов.Введение безусловного базового дохода для малоимущих, безработных и пожилых людей предусматривает выплату пособия до уровня 780 евро тем, кто по своим доходам находится ниже уровня абсолютной бедности. В Италии под этим показателем подразумевается невозможность приобрести пакет основных товаров и услуг, необходимых для нормального существования. Он разнится в зависимости от региона и размера населенного пункта: так, например, согласно статистике, порог бедности в небольшом городе на юге Италии начинается примерно с 560 евро, в крупных центрах Севера этот показатель равен примерно 820 евро. Согласно данным национального института статистики, за чертой бедности в Италии живут пять миллионов человек.На практике «гражданский доход» будет представлять сочетание пособия для неимущих по безработице и выплат для неимущих. Размер господдержки будет зависеть от количества человек в семье, их дохода, объема сбережений, наличия недвижимости и транспортных средств.Так, одинокий человек, живущий в съемном жилье и не имеющий источников дохода, может рассчитывать на получение 780 евро в месяц, из которых 280 пойдут на оплату аренды. В случае если он имеет работу, но она приносит меньше 780 евро в месяц, его доход будет доведен до этого уровня при помощи пособия. Для семьи, например, из 2 взрослых и 2 несовершеннолетних без своего жилья установлена планка в 1180 евро, 280 из которых они получат в качестве единой ставки на аренду дома или квартиры.Также вводится «гражданская пенсия», минимальный размер по аналогичной схеме должен составить 780 евро.Выплата гражданского дохода ограничена полуторагодичным сроком.

Согласно данным национального института статистики, за чертой бедности в Италии живут пять миллионов человек.На практике «гражданский доход» будет представлять сочетание пособия для неимущих по безработице и выплат для неимущих. Размер господдержки будет зависеть от количества человек в семье, их дохода, объема сбережений, наличия недвижимости и транспортных средств.Так, одинокий человек, живущий в съемном жилье и не имеющий источников дохода, может рассчитывать на получение 780 евро в месяц, из которых 280 пойдут на оплату аренды. В случае если он имеет работу, но она приносит меньше 780 евро в месяц, его доход будет доведен до этого уровня при помощи пособия. Для семьи, например, из 2 взрослых и 2 несовершеннолетних без своего жилья установлена планка в 1180 евро, 280 из которых они получат в качестве единой ставки на аренду дома или квартиры.Также вводится «гражданская пенсия», минимальный размер по аналогичной схеме должен составить 780 евро.Выплата гражданского дохода ограничена полуторагодичным сроком. Его получатель перед вступлением в программу поддержки подписывает соглашение, которое обязывает его откликнуться на одно из предложений о работе от службы занятости или поступить на курсы переквалификации и повышения профессиональных навыков. Так, в течение первого года безработный или малоимущий получает первое предложение о работе в радиусе 100 километров от места проживания или 100 минут езды от него. В случае двух возможных отказов предложения могут поступить со всей территории Италии. Спустя 18 месяцев участник программы обязан принять любое предложение из любого города страны. Старт новой программе будет дан с апреля. Итальянский бюджет только в 2019 году потратит на нее семь миллиардов евро.Нововведения, принятые правительством в середине января, после подписания президентом должны поступить на рассмотрение парламента, где большинство принадлежит «Движению 5 звезд» и партии «Лига», составляющим правительственную коалицию. После прохождения через парламент декрет обретет статус закона и окончательно вступит в силу.

Его получатель перед вступлением в программу поддержки подписывает соглашение, которое обязывает его откликнуться на одно из предложений о работе от службы занятости или поступить на курсы переквалификации и повышения профессиональных навыков. Так, в течение первого года безработный или малоимущий получает первое предложение о работе в радиусе 100 километров от места проживания или 100 минут езды от него. В случае двух возможных отказов предложения могут поступить со всей территории Италии. Спустя 18 месяцев участник программы обязан принять любое предложение из любого города страны. Старт новой программе будет дан с апреля. Итальянский бюджет только в 2019 году потратит на нее семь миллиардов евро.Нововведения, принятые правительством в середине января, после подписания президентом должны поступить на рассмотрение парламента, где большинство принадлежит «Движению 5 звезд» и партии «Лига», составляющим правительственную коалицию. После прохождения через парламент декрет обретет статус закона и окончательно вступит в силу.

https://ria.ru/20181230/1548939629.html

https://ria.ru/20181214/1547951950.html

https://ria.ru/20181227/1548819660.html

италия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

италия, в мире

РИМ, 29 янв — РИА Новости, Александр Логунов. Президент Италии Серджо Маттарелла в понедельник подписал правительственный декрет с двумя крупными экономическими мерами, которые позволят пожилым итальянцам раньше выходить на пенсию, а малоимущим и безработным получать базовый доход, максимальный размер которого может составить 780 евро в месяц.

Реформа пенсионной системы предусматривает введение еще одной возможности выйти на пенсию вдобавок к нескольким имеющимся схемам. Она призвана отменить действующие с 2011 года порядки, согласно которым пенсионный возраст повысился до 66-67 лет при минимальном стаже в 20. Старая система, получившая название по фамилии тогдашнего министра труда Эльзы Форнеро, определяла размер пенсии исходя из числа сделанных социальных взносов, а не по средней зарплате в предпенсионные годы.

30 декабря 2018, 19:03

Итальянский парламент принял госбюджет на 2019 год

По новым правилам выход на пенсию возможен по достижении «100» — цифры, складывающейся из возраста и стажа работника, причем возраст не может быть ниже 62, а стаж менее 38 лет. Таким образом, минимально возможный возраст выхода на пенсию снижается с 66-67 на пять лет. Отдельно для женщин предусмотрена возможность досрочно выйти на пенсию в возрасте 58-59 лет при наличии 35-летнего стажа. Нововведения начнут работать для частных компаний с апреля, а с августа — для сотрудников государственных предприятий. Отдельно оговорена возможность досрочно выйти на пенсию по достижении трудового стажа: 41 год и 42 года работы для женщин и мужчин соответственно.

Таким образом, минимально возможный возраст выхода на пенсию снижается с 66-67 на пять лет. Отдельно для женщин предусмотрена возможность досрочно выйти на пенсию в возрасте 58-59 лет при наличии 35-летнего стажа. Нововведения начнут работать для частных компаний с апреля, а с августа — для сотрудников государственных предприятий. Отдельно оговорена возможность досрочно выйти на пенсию по достижении трудового стажа: 41 год и 42 года работы для женщин и мужчин соответственно.

Бюджету страны, дефицит которого запланирован на уровне 2,04 процента, пенсионная реформа в нынешнем году обойдется в четыре миллиарда евро. Эта сумма вырастет вдвое в 2020 и 2021 годах. По подсчетам экономистов, Италия тратит на пенсии 16 процентов ВВП ежегодно, что является вторым показателем после Греции среди стран евро. Правительство считает, что новая система должна поспособствовать снижению безработицы среди молодежи, которая находится на уровне около 20 процентов.

Введение безусловного базового дохода для малоимущих, безработных и пожилых людей предусматривает выплату пособия до уровня 780 евро тем, кто по своим доходам находится ниже уровня абсолютной бедности. В Италии под этим показателем подразумевается невозможность приобрести пакет основных товаров и услуг, необходимых для нормального существования. Он разнится в зависимости от региона и размера населенного пункта: так, например, согласно статистике, порог бедности в небольшом городе на юге Италии начинается примерно с 560 евро, в крупных центрах Севера этот показатель равен примерно 820 евро. Согласно данным национального института статистики, за чертой бедности в Италии живут пять миллионов человек.

В Италии под этим показателем подразумевается невозможность приобрести пакет основных товаров и услуг, необходимых для нормального существования. Он разнится в зависимости от региона и размера населенного пункта: так, например, согласно статистике, порог бедности в небольшом городе на юге Италии начинается примерно с 560 евро, в крупных центрах Севера этот показатель равен примерно 820 евро. Согласно данным национального института статистики, за чертой бедности в Италии живут пять миллионов человек.

14 декабря 2018, 08:00

Французская болезнь. Как «желтые жилеты» разрушат экономику Евросоюза

На практике «гражданский доход» будет представлять сочетание пособия для неимущих по безработице и выплат для неимущих. Размер господдержки будет зависеть от количества человек в семье, их дохода, объема сбережений, наличия недвижимости и транспортных средств.

Так, одинокий человек, живущий в съемном жилье и не имеющий источников дохода, может рассчитывать на получение 780 евро в месяц, из которых 280 пойдут на оплату аренды. В случае если он имеет работу, но она приносит меньше 780 евро в месяц, его доход будет доведен до этого уровня при помощи пособия. Для семьи, например, из 2 взрослых и 2 несовершеннолетних без своего жилья установлена планка в 1180 евро, 280 из которых они получат в качестве единой ставки на аренду дома или квартиры.

В случае если он имеет работу, но она приносит меньше 780 евро в месяц, его доход будет доведен до этого уровня при помощи пособия. Для семьи, например, из 2 взрослых и 2 несовершеннолетних без своего жилья установлена планка в 1180 евро, 280 из которых они получат в качестве единой ставки на аренду дома или квартиры.

Также вводится «гражданская пенсия», минимальный размер по аналогичной схеме должен составить 780 евро.

Выплата гражданского дохода ограничена полуторагодичным сроком. Его получатель перед вступлением в программу поддержки подписывает соглашение, которое обязывает его откликнуться на одно из предложений о работе от службы занятости или поступить на курсы переквалификации и повышения профессиональных навыков. Так, в течение первого года безработный или малоимущий получает первое предложение о работе в радиусе 100 километров от места проживания или 100 минут езды от него. В случае двух возможных отказов предложения могут поступить со всей территории Италии. Спустя 18 месяцев участник программы обязан принять любое предложение из любого города страны. Старт новой программе будет дан с апреля. Итальянский бюджет только в 2019 году потратит на нее семь миллиардов евро.

Старт новой программе будет дан с апреля. Итальянский бюджет только в 2019 году потратит на нее семь миллиардов евро.

Нововведения, принятые правительством в середине января, после подписания президентом должны поступить на рассмотрение парламента, где большинство принадлежит «Движению 5 звезд» и партии «Лига», составляющим правительственную коалицию. После прохождения через парламент декрет обретет статус закона и окончательно вступит в силу.

27 декабря 2018, 18:52

Эксперт допустил возвращение «экзистенциального кризиса» евро

Сколько платят пенсионерам в Европе — JustReal.ru

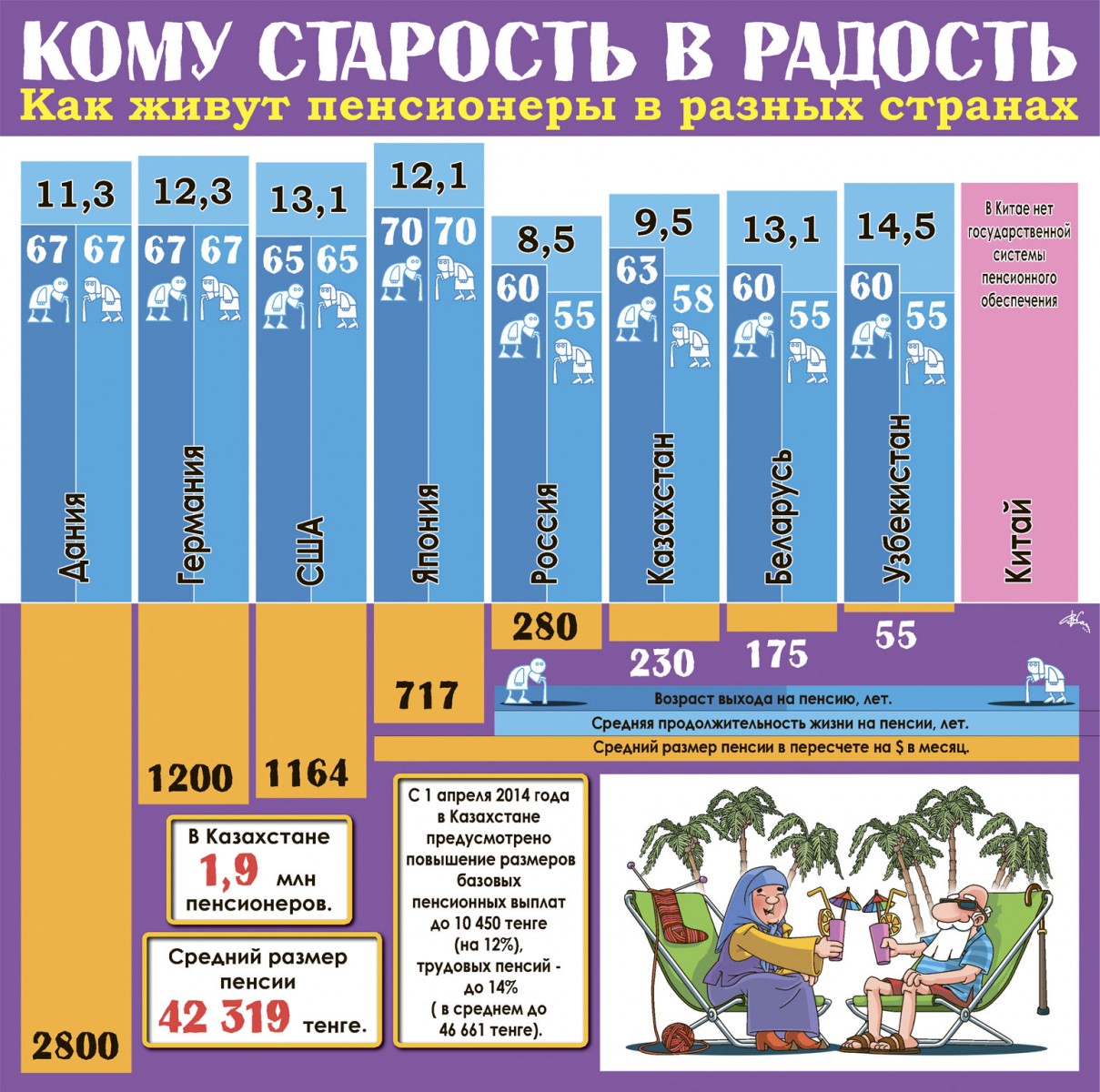

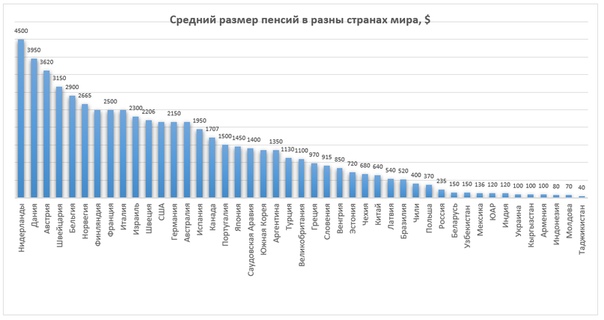

Многих граждан России, Украины и Беларуси, переезжающих на ПМЖ в страны Евросоюза, рано или поздно начинает интересовать вопрос, сколько платят пенсионерам в Европе. Минимальный размер пенсии почти во всех экономических развитых государствах Старого Света будет несопоставимо и несоизмеримо больше. Однако в каждом случае есть свои требования и условия, которые следует принимать во внимание, также как и основные тенденции, отчетливо прослеживающиеся в последние годы.

В целом ряде государств запланирована на ближайшее время либо уже проводится пенсионная реформа, которая обусловлена такими факторами как продолжающееся старение населения, падение рождаемости, рост безработицы и уменьшение объема отчислений в фонд социального страхования. Именно эти отчисления, а также трудовой стаж и уровень зарплаты, и определяют размер пенсии, которую будет получать гражданин/резидент той или иной страны. Существуют и другие виды пенсий — в частности, по инвалидности, потере кормильца, вдовству и другим основаниям, однако их получает довольно ограниченный контингент.

Испания

Для того, чтобы рассчитывать на минимальную пенсию в Испании, которая с 2020 года установлена в размере 9081,8 евро в год — 14 выплат по 648,7 евро, необходимо официально отработать как минимум 15 лет и соответственно быть зарегистрированным в системе социального обеспечения (Seguridad Social). При этом два года из этого срока обязательно должны приходиться на 15-летний период, предшествующий выходу на пенсию. Обычно это происходит в 65-66 лет, но планируется, что постепенно эта планка будет повышена до 67 лет — как для мужчин, так и для женщин. По состоянию на март 2020 года средняя пенсия в Испании составляла 1008 евро в месяц, и к этому надо добавить довольно внушительный набор льгот: скидки на покупки в торговых центрах и супермаркетах, лекарства и медицинское обслуживание, образование и развлечения, а также на отдых в рамках государственной программы «Социальный туризм для пожилых людей».

Обычно это происходит в 65-66 лет, но планируется, что постепенно эта планка будет повышена до 67 лет — как для мужчин, так и для женщин. По состоянию на март 2020 года средняя пенсия в Испании составляла 1008 евро в месяц, и к этому надо добавить довольно внушительный набор льгот: скидки на покупки в торговых центрах и супермаркетах, лекарства и медицинское обслуживание, образование и развлечения, а также на отдых в рамках государственной программы «Социальный туризм для пожилых людей».

Португалия

В стране-соседке Испании по Иберийскому полуострову пенсионеры получают в среднем около 540 евро, что с учетом более низких цен на товары и услуги первой необходимости является вполне приемлемой суммой. Однако для ее получения нужно иметь официальный трудовой стаж как свыше 30 лет, а выйти на заслуженный отдых можно в возрасте 66 лет и 5 месяцев. Минимальная трудовая пенсия в Португалии равна 282,26 евро, и она полагается тем, кто отработал как минимум 15 лет. Для всех остальных, включая иностранцев, проживших здесь на легальном основании более семи лет, предусмотрена т.н. «социальная пенсия» — около 210 евро в месяц, которой хватит лишь на то, чтобы свести концы с концами.

Для всех остальных, включая иностранцев, проживших здесь на легальном основании более семи лет, предусмотрена т.н. «социальная пенсия» — около 210 евро в месяц, которой хватит лишь на то, чтобы свести концы с концами.

Италия

Начиная с 2012 года, в Италии проводится пенсионная реформа, подразумевающая постепенное увеличение пенсионного возраста. Согласно этому плану, в 2021 году он будет единым для всех вне зависимости от формы занятости (по найму в частном/государственном секторе или самозанятые/владельцы бизнеса) — 67 лет и 2 месяца. Из них минимальный стаж должен составлять 38 лет, период выплаты страховых взносов — 18 лет, а досрочный выход на пенсию возможен, если стаж превышает 42 года для женщин и 43 года для мужчин. Итальянская «минималка» — 687 евро в месяц, но с учетом ряда доплат она обычно превышает 750 евро. Средняя пенсия в Италии колеблется около отметки 1200 евро в месяц, однако достаточно заметно разнится в зависимости от региона.

Франция

Пенсионная система Франции отличается от большинства европейских стран своей двухуровневой структурой (базовая и накопительная составляющие), которая определяется трудовым стажем — минимум 41 год и 6 месяцев и числом накопленных баллов, исходя из размера зарплаты и страховых отчислений. Для того, чтобы итоговая сумма получилась больше расчетной, существует множество программ, адресованных наемным работникам в тех или иных сферах, госслужащим, предпринимателям, самозанятым и т.д. При выполнении всех необходимых условий и по достижении 67 лет жители Франции будут получать трудовую пенсию в размере 903 евро в месяц, а для остальных предусмотрена так называемая «солидарная» — 800 евро. Средняя пенсия по стране превышает 1500 евро в месяц, что позволяет вести достойный образ жизни.

Германия

В Германии пенсионная система является еще более сложной, чем во Франции, и на размер пенсии оказывают влияние сразу несколько факторов. Это пол (мужчины получают заметно больше), возраст окончательного прекращения трудовой деятельности (пока установлен на отметке 65 лет), пенсионные взносы и их непрерывность (в идеале — 45 лет), расчетные накопленные баллы, место проживания и экономическая ситуация в стране в целом. Такого термина как «минимальная пенсия» в Германии не существует; вместо него есть «основное социальное пособие», которое назначается тем, кто не смог заработать пенсию выше прожиточного минимума: 416 евро для одиноких и 374 евро для имеющих супруга. Отдельно государство оплачивает расходы на содержание жилья и частично берет на себя другие жизненно важные траты. Официально средняя пенсия в Германии составляет немногим более 1250 евро в месяц, но на деле этот показатель едва достигает одной тысячи евро.

Это пол (мужчины получают заметно больше), возраст окончательного прекращения трудовой деятельности (пока установлен на отметке 65 лет), пенсионные взносы и их непрерывность (в идеале — 45 лет), расчетные накопленные баллы, место проживания и экономическая ситуация в стране в целом. Такого термина как «минимальная пенсия» в Германии не существует; вместо него есть «основное социальное пособие», которое назначается тем, кто не смог заработать пенсию выше прожиточного минимума: 416 евро для одиноких и 374 евро для имеющих супруга. Отдельно государство оплачивает расходы на содержание жилья и частично берет на себя другие жизненно важные траты. Официально средняя пенсия в Германии составляет немногим более 1250 евро в месяц, но на деле этот показатель едва достигает одной тысячи евро.

Италия готовится к пенсионной реформе, может досрочно завершить схему досрочного выхода на пенсию

Джузеппе Фонте, Гэвин Джонс

РИМ (Рейтер) — Италия снова готовится реформировать свою пенсионную систему, чтобы сделать ее более гибкой для тех, кто хочет уйти с работы По словам официальных лиц, изменения могут включать досрочное прекращение дорогостоящего, но недостаточно используемого плана на 2018 год, который снизил минимальный пенсионный возраст.

ФОТО ФАЙЛА: Пожилые люди играют в карты в Риме, Италия, 8 октября 2018 г. REUTERS / Tony Gentile / File Photo

В условиях постоянно растущей армии пенсионеров пенсии в Италии являются национальной одержимостью и одной из наиболее часто обсуждаемых тем в телевизионных ток-шоу.

В соответствии с планом «100 квот» 2018 года люди могут получать пенсию, если они уплачивали взносы за 38 лет, пока им 62 года — сумма двух цифр, дающая «100» названия плана.

В бюджет плана было заложено почти 20 миллиардов евро (22,2 миллиарда долларов) в течение трех лет до 2021 года, когда он истечет. Но некоторые в правительстве настаивают на том, чтобы отказаться от него в конце этого года, чтобы сэкономить деньги.

По данным Организации экономического сотрудничества и развития, Италия, население которой является одним из старейших в мире, тратит более 16% национального дохода на пенсии, что больше, чем в любой другой развитой стране, за исключением Греции.

Это усложняет Риму сокращение своего долга, который является вторым по величине в Европейском Союзе и истощает ресурсы из других регионов. Например, Италия находится в нижней части рейтинга стран ОЭСР по расходам на образование из 35 стран.

Например, Италия находится в нижней части рейтинга стран ОЭСР по расходам на образование из 35 стран.

«Вместо того, чтобы ждать естественного окончания квоты 100 в конце 2021 года, было бы лучше иметь замену, готовую вступить в силу в январе следующего года», — сказал Рейтер заместитель министра финансов Пьер Паоло Баретта из правящей Демократической партии.

При нынешнем положении дел, когда истекает квота 100, пенсионные правила автоматически возвращаются к тем, которые были введены в результате крайне непопулярной реформы 2011 года, в результате которой пенсионный возраст был повышен до 67.

Правительство хочет избежать этого, вводя новую систему, которая менее щедрый, чем квота 100, но менее суровый, чем режим 2011 года, введенный бывшим премьер-министром Марио Монти в разгар долгового кризиса еврозоны.

Один из рассматриваемых вариантов — позволить людям выходить на пенсию в возрасте 64 лет, но с меньшей пенсией по сравнению с тем, что они получили бы, если бы оставались на работе на несколько лет дольше, сказал источник в правительстве, попросивший не называть его имени.

«Пенсионная реформа — один из наших главных приоритетов», — сказала министр труда Нунция Катальфо из правящего члена Движения 5 звезд.

«Мы постараемся найти способ помочь работникам раньше выйти на пенсию, особенно тем, у кого физически тяжелая работа», — сказала она Рейтер.

ПЫТАТЬСЯ СНОВА

Новая реформа станет шестым значительным капитальным ремонтом за последние десятилетия. Три из предыдущих повысили пенсионный возраст, а два, включая квоту 100, снизили его.

Завершение квоты 100 на год раньше дало бы значительную экономию, но новая система будет дороже, чем возврат к реформе 2011 года.

Вариант квоты 100 оказался менее популярным, чем ожидалось, что помогло государственным финансам. Паскуале Тридико, глава государственного пенсионного агентства INPS, сказал Reuters, что, по его оценкам, сбережения составят 2,6 миллиарда евро в 2020 году и не менее 2 миллиардов в 2021 году.

Большая часть этих денег уже выделена на другие расходы в бюджете, принятом парламентом. в прошлом месяце, сказал чиновник Минфина.

в прошлом месяце, сказал чиновник Минфина.

Сменявшие друг друга правительства возились с системой с середины 1990-х годов, когда чрезвычайно щедрый пенсионный режим все еще позволял миллионам людей выходить на пенсию в возрасте от 40 до 50 лет в рамках так называемых «детских пенсий».”

Это ушло в прошлое, но итальянские пенсионеры все еще жили лучше рабочих в течение двух десятилетий экономической стагнации. По данным национального статистического бюро ISTAT, в период с 2000 по 2015 год средняя пенсия выросла вдвое больше, чем заработная плата.

Отчетность Джузеппе Фонте и Гэвина Джонса; Редактирование Хью Лоусона

Италия — Физические лица — Прочие налоги

Отчисления на социальное страхование

Взнос на социальное обеспечение в основном зависит от взаимоотношений между физическим лицом и компанией:

Трудовые отношения (персонал)

Взносы на социальное страхование производятся как работником, так и работодателем.

Итальянский работодатель, чтобы платить взносы на социальное обеспечение для своих сотрудников, должен зарегистрироваться в Итальянском управлении социального обеспечения ( Instituto Nazionale Previdenza Sociale или INPS).

Общая ставка социального обеспечения составляет около 40% от валового вознаграждения работника (ставка зависит от производственной деятельности, выполняемой компанией, количества сотрудников компании, должности сотрудника), и распределяется следующим образом:

- Комиссия работодателя составляет около 30%.

- Комиссия сотрудника составляет около 10%.

Как правило, только около 33% от общей ставки выплачивается в Национальный пенсионный фонд, остальная часть выплачивается в следующие фонды социального страхования:

- Касса по безработице.

- Больничная касса (не применяется для руководителей).

- Родильный фонд.

- Касса по временной безработице (обычная и внеочередная, не распространяется на руководителей).

- Фонд социальной мобильности (не распространяется на руководителей).

- Прочие мелкие фонды.

Взносы на социальное обеспечение для сотрудников, которые зарегистрировались в INPS после 1 января 1996 года и не имели предыдущего положения в системе социального обеспечения в Италии, рассчитываются и выплачиваются в максимальной сумме 103 055 евро на 2020 год.

Трудовые отношения (исполнительные)

Взносы на социальное обеспечение, причитающиеся с руководителей (т.е. dirigenti ) за год, описаны ниже.

Коммерческий руководитель должен сделать следующие взносы:

- ИНПС (национальный обязательный пенсионный фонд): 9.19% от дохода до максимальной суммы 47 379 евро и 10,19% от суммы, превышающей максимальную сумму .

- Fondo Mario Negri (дополнительный пенсионный фонд): 1% причитается от условного годового вознаграждения в размере 59 224,54 евро; и 129,12 евро в год в качестве платы за профессиональное обучение.

- Fondo Mario Besusso или FASDAC (фонд медицинского обслуживания): 1,87% причитается от условного годового вознаграждения в размере 45 940 евро.

- Fondo Pastore (дополнительный пенсионный фонд): организация состоит из комбинации страхования и инвестиций (не обязательно) и обязана внести 464 евро.81 в год .

Промышленный руководитель должен сделать следующие взносы:

- INPS: 9,19% от дохода до максимальной суммы 47 379 евро и 10,19% от суммы, превышающей максимальную.

- Fondo Assistenza Sanitaria Industria или FASI (фонд медицинского обслуживания): фиксированный взнос в размере 1092 евро.

- Fondo Previdenza Dirienti Aziende industriali или PREVINDAI (дополнительный пенсионный фонд): 4%, до максимального годового дохода 180 000 евро.

Самостоятельная занятость

Самостоятельные предприниматели, которые не имеют номера налога на добавленную стоимость (НДС) и не охвачены обязательным частным пенсионным фондом, должны быть зарегистрированы в INPS в «отдельном режиме социального обеспечения» ( Gestione Separata Inps ), учрежденном Закон n. 335/95.

Отдельный режим социального обеспечения предусматривает три различных ставки:

- Физические лица, включенные в другие режимы обязательных взносов: Ставка равна 24%.

- Физические лица с номером плательщика НДС, исключительным образом зарегистрированные в отдельном режиме социального обеспечения ( Gestione separata INPS ): ставка равна 25,98% на 2021 финансовый год (25,72% на 2020 финансовый год).

- Все остальные лица, зарегистрированные в исключительном порядке в отдельный режим социального обеспечения ( Gestione separata INPS ):

- Для кого предоставляется дополнительный взнос DIS-COLL: Ставка равна 34,23%.

- Для не предоставленных DIS-COLL доплата: Ставка равна 33.72%.

Все проценты применяются в пределах установленного законом лимита на 2020 год, равного 103 055 евро.

Проценты, причитающиеся самозанятым лицам без НДС:

- две трети находятся в ведении компании и

- треть на счет сотрудников.

Оплата взноса полностью осуществляется компанией.

Для самозанятых физических лиц, имеющих номер плательщика НДС и не охваченных обязательным частным пенсионным фондом, процент полностью взимается с физических лиц, и уплата взносов осуществляется в тот же срок, что и для налогов. Физические лица в этом случае могут взимать с компании сумму, равную 4% компенсации.

Физические лица в этом случае могут взимать с компании сумму, равную 4% компенсации.

Отношения между сотрудниками и директорами

Как правило, сотрудники и директора (если не применяется исключение) также должны быть зарегистрированы в «отдельном режиме социального обеспечения» INPS.

Режим социального обеспечения такой же, как обсуждался выше в отношении самостоятельной занятости для лиц, не имеющих номера плательщика НДС.

Налоги на потребление

Налог на добавленную стоимость (НДС)

НДС

Итальянский НДС ( Imposta sul valore aggiunto ) применяется к поставке товаров и услуг, осуществляемой в Италии предпринимателями, профессионалами или художниками, а также при ввозе кем-либо.Приобретения внутри сообщества также облагаются НДС в определенных ситуациях.

Стандартная ставка НДС в Италии составляет 22% по состоянию на октябрь 2013 года. Сниженные ставки предусмотрены для товаров и услуг, включенных в перечень, например, 4% для перечисленных продуктов питания, напитков и сельскохозяйственных продуктов и 10% для поставок электроэнергии для перечисленных использует и перечисленные препараты. Поставки и экспорт внутри сообщества освобождены от НДС.

Поставки и экспорт внутри сообщества освобождены от НДС.

Определенные поставки товаров и услуг, прямо перечисленные в законе, освобождены от НДС (например,г. государственные почтовые услуги, больница и медицинское обслуживание, образование, страховые услуги, специальные финансовые услуги, поставка, сдача в аренду определенного недвижимого имущества). Другие специально перечисленные операции также не входят в сферу применения НДС (например, переводы денег, переводы частей бизнеса).

В случае налогообязанного лица (держателя номера плательщика НДС) входящий НДС на покупку товаров и услуг, связанных с коммерческой деятельностью, как правило, подлежит возмещению. В отношении определенных предметов применяются особые ограничения (например,г. автомобили, расходы на развлечения).

Крайний срок подачи декларации по НДС 30 апреля следующего года.

Налог на имущество для недвижимого имущества, находящегося за пределами Италии

Итальянский налог на богатство на недвижимость ( Imposta sul valore degli immobile situati all’estero или IVIE), принадлежащую за пределами Италии физическому лицу, которое квалифицируется как резидент для целей итальянского налогообложения, был введен в Италии.

Налог на имущество, подлежащий уплате, пропорционален проценту владения и размеру собственности.

IVIE применяется к стоимости недвижимости (т. Е. Стоимости покупки недвижимости в результате акта покупки или рыночной стоимости, действующей в месте нахождения недвижимости).

Для недвижимости, находящейся в собственности в государстве-члене Европейского Союза (ЕС) и в стране, которая является членом Европейской экономической зоны (ЕЭЗ), которая имеет соглашение об обмене информацией с Италией, налог на имущество основан на кадастровой стоимости в сила в чужой стране. В случаях, когда отсутствует кадастровая стоимость, налог на имущество основывается на стоимости приобретения полученной недвижимости или действующей рыночной стоимости в месте расположения недвижимости.

Применяемая ставка налога составляет 0,76%.

IVIE не взимается, если налог ниже 200 евро; в противном случае выплачивается вся сумма IVIE.

Если недвижимость облагается иностранным налогом на имущество или подоходным налогом, физическое лицо может вычесть указанную уплаченную сумму из налога, причитающегося с итальянской налоговой декларации.

Указанные налоги на имущество будут определены при подаче итальянской налоговой декларации.

См. Налоговый режим для лиц, не имеющих постоянного места жительства, в разделе «Налоги на доходы физических лиц», который заменяет налог на имущество на недвижимость, находящуюся в собственности за пределами Италии, при условии, что физическое лицо выбрало его .

Налог на имущество для финансовых вложений, находящихся за пределами Италии

Итальянский налог на богатство на финансовые вложения ( Imposta sul valore delle Attivita` Finanziarie detenute all` Estero или IVAFE), принадлежащий за пределами Италии физическому лицу, которое квалифицируется как резидент для целей итальянского налогообложения, был введен в Италии.

Налог на имущество, подлежащий уплате, пропорционален проценту владения и размеру собственности.

Налогооблагаемая база — это стоимость финансовых вложений по состоянию на 31 декабря или на конец периода владения. Применяемая налоговая ставка на 2019 финансовый год составляет 0,2%.

Применяемая налоговая ставка на 2019 финансовый год составляет 0,2%.

Только для банковских счетов вышеупомянутый налог представляет собой фиксированную сумму, равную 34,20 евро для каждого банковского счета. Эта фиксированная сумма не подлежит уплате, если средняя сумма сбережений ниже 5000 евро с учетом всех банковских счетов, принадлежащих налогоплательщику.

Если финансовые вложения облагаются иностранным налогом на богатство, физическое лицо может вычесть эту сумму из итальянского налога на богатство.

Налог на имущество будет определен при подаче итальянской налоговой декларации.

См. Налоговый режим для лиц, не имеющих постоянного места жительства, в разделе Налоги на личные доходы , который заменяет налог на богатство на финансовые вложения, находящиеся за пределами Италии, при условии, что физическое лицо выбрало его .

Налоги на наследство, наследство и дарение

Налог на наследство и пожертвования был вновь введен в октябре 2006 года после пятилетнего периода, в течение которого этот налог был отменен. Процентные и льготные лимиты, применимые к переводам денег или активов, зависят от отношений бенефициара с умершим лицом или дарителем.

Процентные и льготные лимиты, применимые к переводам денег или активов, зависят от отношений бенефициара с умершим лицом или дарителем.

Таким образом, в случае переводов в пользу:

- супруг или родственники по прямой линии, налог на наследство или дарение будет обложен в размере 4% от стоимости активов, превышающих необлагаемый налогом порог в 1 миллион евро (на наследника)

- сестра и брат, налог на наследство или пожертвования будет обложен в размере 6% от суммы перевода, превышающей 100 000 евро (на наследника)

- других членов семьи до четвертого поколения, налог на наследство или пожертвования будет облагаться налогом по ставке 6% от всей стоимости передачи, а

- Все остальные бенефициары, не упомянутые ранее, будут облагаться налогом в размере 8%, который будет применяться ко всей стоимости перевода.

Особые положения применяются к инвалидам.

Роскошь и акцизы

Акцизным налогом облагаются следующие товары:

- Энергетические продукты (например, бензин, газойль, природный газ, уголь).

- Алкоголь и алкогольные напитки (например, вино, пиво, этиловый спирт).

- Табаки обработанные (например, сигары, сигареты, табак).

- Электроэнергия.

Акцизы, налагаемые на товар, должны проверяться на основе его таможенного комбинированного номенклатурного кода.

Возникает налоговое обязательство, в зависимости от продукции:

- в момент импорта или производства (и акцизы должны быть уплачены в момент, когда они выпущены для потребления в Италии)

- , когда подакцизные товары используются для отопления или в качестве топлива, и

- , когда подакцизные товары выпущены для потребления или используются для собственного потребления.

Итальянское законодательство предусматривает множество исключений в отношении использования подакцизных товаров.

Кроме того, при определенных обстоятельствах возврат налога предоставляется оператору, выпустившему подакцизные товары для потребления, если впоследствии эти товары не потребляются в Италии.

Областной налог на производительность труда

Региональный налог на производительность (IRAP) применяется по фиксированной ставке до 3,9%. Эта фиксированная ставка применяется к осуществляемой производственной деятельности. Налогооблагаемая база — это разница между полученной компенсацией и прямыми коммерческими расходами, за вычетом любых затрат на персонал и процентов.

Ответственные налогоплательщики — это в основном индивидуальные предприниматели со структурированной организацией и налогоплательщики-нерезиденты, осуществляющие коммерческую деятельность в Италии в рамках постоянного представительства (PE) или партнерства. Однако, согласно недавнему решению судьи, IRAP не подлежит выплате самозанятому лицу без структурированной организации.

Экспатриант, работающий в Италии, не будет подпадать под действие IRAP в связи с тем, что, как правило, экспатриантом является физическое лицо с трудовыми отношениями.

Госпошлина

Финансовые вложения, принадлежащие физическому лицу в Италии, облагаются итальянским налогом на имущество.

Налогооблагаемой базой является стоимость финансовых вложений на 31 декабря. Применяемая ставка налога на 2020 финансовый год составляет 0,2%.

Этот налог удерживается непосредственно банком.

Кроме того, выписки из банковского счета требуют фиксированной суммы, равной:

- 34,20 евро, если клиент — физическое лицо с балансом менее 5000 евро.

- 100 евро, если клиент не физическое лицо.

Муниципальные налоги на недвижимость в Италии

Закон о бюджете Италии на 2014 финансовый год внес соответствующие изменения в муниципальный налог на недвижимость, находящуюся в собственности в Италии. Закон о бюджете Италии на 2020 год отменил «уникальный муниципальный налог» ( Imposta municipale unica или IUC), который состоял из трех разных налогов:

- Муниципальный налог ( Imposta municipale propria или IMU).

- Налог на мусор ( Imposta sui rifiuti или TARI).

- Неделимый налог на услуги ( Imposta sui servizi indivisibili или TASI).

В частности:

- ТАСИ упразднен

- правила IMU были изменены, а

- ТАРИ остался без изменений.

Для определения налогооблагаемого дохода ИДУ требуется переоценка кадастровой стоимости в размере 5%; затем эта сумма умножается на коэффициент (он зависит от типа недвижимости и обычно составляет 160).

К налогооблагаемой базе должны применяться специальные налоговые ставки, предоставленные муниципалитетом.

Базовая ставка по основному месту жительства равна 0,5%; муниципалитет может увеличить или уменьшить базовую ставку до 0,1%.

Базовая ставка для другой недвижимости равна 0,86%, и муниципалитет может увеличить или уменьшить базовую ставку до 1,06%.

Базовый налоговый кредит в размере 200 евро и налоговый кредит на детей на максимальную сумму в 400 евро признаются налогоплательщику.

Пропорция зависит от процента и времени владения.

Кроме того, IMU заменило национальный подоходный налог (IRPEF) на доход, полученный от недвижимости, расположенной за пределами Италии. Таким образом, начиная с 2012 финансового года, недвижимость, находящаяся в распоряжении, не подлежит IRPEF, а недвижимость, находящаяся в Италии, должна указываться в налоговой декларации.

Наконец, TARI можно определить на основе среднего количества и качества производимых отходов или коэффициентов производительности.

Закон о бюджете Италии на 2021 финансовый год ввел только на 2021 год сокращение на 50% причитающегося IMU и сокращение на 2/3 TARI для пенсионеров, проживающих за границей, для одной единицы недвижимого имущества для жилого использования, не сдаваемой в аренду или не переданной. взяты в кредит в пользование, находятся в собственности в Италии на правах собственности или узуфрукта.

ВОЗМОЖНОСТИ, РАЗРАБОТКА И ВОЗМОЖНОСТИ ДЛЯ РАБОТНИКОВ на JSTOR

Несмотря на реформы последних лет, развитие пенсионных фондов в Италии остается неудовлетворительным, что ограничивает пенсионные сбережения работников и затрудняет рынок капитала. В этом исследовании анализируются причины отставания, изучаются потенциальные выгоды от дополнительных пенсионных схем для работников и рассматриваются возможные меры политики, способствующие их росту.

В этом исследовании анализируются причины отставания, изучаются потенциальные выгоды от дополнительных пенсионных схем для работников и рассматриваются возможные меры политики, способствующие их росту.

rivista italiana diconomia con la pi lunga tradizione ed ampia diffusione all’estero. Rinnovato nella linea editoriale, Privilege nei suoi articoli due generi di contributi: analysis a carattere empirico e istituzionale sui problemsi relativi all’economia italiana, pubblicati in lingua inglese, e rassegne crishe di partialolarie ente de rteercherae итальянская.

Egea — издательская компания, контролируемая университетом Боккони. Основанная в 1988 году с целью продвижения и распространения академической культуры в экономике и бизнесе, она укрепила свои позиции, предлагая учебники и исследования для высшего образования, долгосрочное обучение, профессиональную, торговую и научно-популярную литературу, расширяя свое предложение и расширяя свою аудиторию. Сегодня Egea может предложить каталог, содержащий более 1300 наименований, 900 цифровых продуктов и 4 журнала.

Сегодня Egea может предложить каталог, содержащий более 1300 наименований, 900 цифровых продуктов и 4 журнала.

В сфере высшего образования Egea вкладывает значительные средства в инновации и услуги, дифференцируя их содержание и формы выпуска (бумажные, цифровые / бумажные, дополнительные ресурсы мультимедиа, упражнения, нестандартные публикации и т. Д.) и сохранение качества и культурной значимости в качестве первоочередной задачи.

Nata nel 1988 per documentare e diffondere la cultura Economico-manageriale Developrata in Ambito Universitario, ha progressivamente ampiato l’originaria missione, mettendo a inventory del mondo dello studio, delle professionali, delle imprese e del lavoro efficaci Strumenti di cultura e agiornamento.

Con il marchio Università Bocconi Editore, inoltre, Egea intende offrire il meglio dell’editoria di cultura, proponendo contributi qualificati al dibattito sulle scienze sociali, con testi di alta divulgazione, di respiro nazionale e internazionale.

(PDF) Пенсионная реформа в Италии: описание и оценка

105

Пенсионная реформа в Италии

© 2011 Macmillan Publishers Ltd. 1478-5315 Pensions Vol. 16, 2, 96–106

1478-5315 Pensions Vol. 16, 2, 96–106

частично объясняют предыдущую модель доходности в

На рис. 6 мы собираем среднюю инвестиционную профессию в

пенсионных планах в 2009 году, выделяя инвестиции

фиксированный доход (облигации), что составляет почти 50

процента от общего объема инвестиций.Во-вторых, мы наблюдаем

инвестиций в акции (акции) и в фонды

(UCITS) по 13 процентов в каждом.

Ранее мы отмечали, что в 2009 г.

доходность планов восстановилась примерно до уровня

2005 г .; однако, поскольку инвестиции составляют в основном

облигаций, мы должны четко указать, что это развитие

может быть обусловлено наибольшей суммой

фиксированных инвестиций (ликвидность и

, конкурентоспособная по краткосрочной доходности), среди других

возможные факторы.

ВЫВОДЫ

Частные сбережения в пенсионных планах становятся одной из самых важных инвестиций в мире

,

, особенно в развитых странах, где сомнения

относительно будущей жизнеспособности государственных пенсионных систем

побудили многие страны предпринять

или для поощрения инвестиций в эти

продуктов, добровольно или принудительно.

Ярким примером является Италия, где государственная пенсионная система

продемонстрировала явные недостатки в

1990-х, что побудило правительство провести

серию реформ, которые привели к принятию

смешанной пенсионной системы, которая увеличил вес

накопительной системе (представленной

частными пенсионными планами, которые относятся ко второму уровню

) по сравнению с системой PAYG

(характеризующейся государственными пенсиями, принадлежащими

первому уровню).

Внедрение смешанной системы в

Италии было осуществлено посредством обязательного участия

работодателей и работников в профессиональных пенсионных планах

. В результате государственные расходы

заметно улучшились, что дает

надежду на будущую жизнеспособность государственной пенсионной системы.

Кроме того,

в пенсионной отрасли положительно повлияли на рост инвестиций, даже на

во время кризиса. Эта страна пошла по пути

Эта страна пошла по пути

по тому же пути, что и другие страны, такие как Германия,

, где инвестиции в профессиональные пенсионные планы

также являются обязательными. Тем не менее, реформ недостаточно, так как

в различных сферах (государственные и

частных) все еще в значительной степени независимы; Поэтому Италии следует продолжить работу над интеграцией

, поскольку повышение важности частной системы на

подразумевает увеличение риска, связанного с должностями сотрудников, на

по сравнению с традиционной системой PAYG.

ССЫЛКИ И ПРИМЕЧАНИЯ

1 Garc í a, Y. и García, J. (2006) An á lisis conceptual y evolutivo

de los planes de Pensiones en Espa — a. Гасета Лаборал 12 (2):

187 — 215.

2 García, Y. и García, J. (2007) Caracter í sticas generales y

estudio fanciero-fscale de los planes de пенсионеров по сравнению с самолетами

de jubilación.Innovar: Revista de Ciencias Administrativas y Sociales

17 (29): 155 — 170.