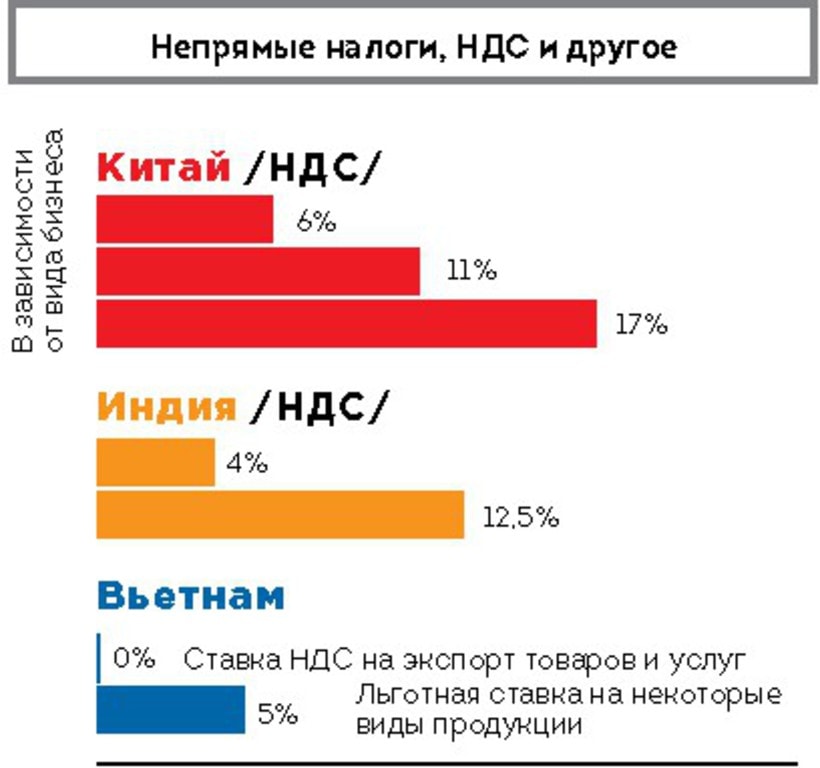

Возврат НДС в Китае | 4YOUGLOBAL Россия

быстро, легально, недорого

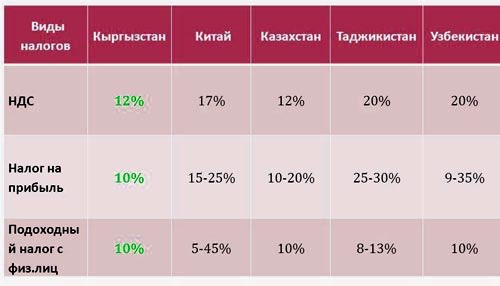

Компания-экспортер в Китае может получить компенсацию от государства за оплаченный налог на добавленную стоимость. Но компании, предприниматели, физические лица, не зарегистрированные на территории Китая в качестве субъекта хозяйственной деятельности, не могут претендовать на возврат НДС. Для получения права на возврат НДС недостаточно только регистрации: необходимо иметь статус обычного налогоплательщика, годовой оборот свыше 800 тысяч юаней и соответствовать 10+ условиям.

Связаться с нами

Return

Законный возврат НДС в Китае

с 4YOUGLOBAL

Проведем расчеты и таможенное оформление через нашу официально зарегистрированную в КНР компанию. Необходимо соблюдать условия:

-

Счет-фактуру от китайского поставщика нужно выписывать на нашу компанию, в цене товара и сумме накладной должен быть выделен НДС

1

Экспортные процедуры, в том числе таможенное оформление, производятся от имени нашей экспортно-импортной компании

2

Мы выступаем официальным посредником и действуем строго в рамках закона

Особенности процедуры возврата

Зачисление суммы НДС на наш расчетный счет происходит в течение 3 месяцев после окончания операции экспорта. Наша комиссия — не более 5%. Оставшаяся сумма будет перечислена на ваш счет в течение 72 часов.

Для различных групп товаров ставки различны: максимальная — по швейным машинам, генераторам, электродвигателям, трикотажу, минимальная — по металлургической продукции. Разница обусловлена решением местных властей стимулировать отдельные группы экспорта.

Вы сможете легально вернуть до 85% от налога, который ранее оставался в распоряжении китайских поставщиков. Но возвратный НДС не может превышать сумму налога в счет-фактуре.

Но возвратный НДС не может превышать сумму налога в счет-фактуре.

4YOUGLOBAL: более 780 успешных проектов

Главный принцип нашей работы — полное соответствие всем законодательным рамкам. Эффективные стратегии позволяют нам легально проводить важные финансовые и налоговые операции, помогая клиентам на любом этапе ведения бизнеса в Китае.

Ключевые преимущества:

Получите ответы на все возникшие вопросы, узнайте подробнее об интересующей услуге.

Консультация для вас будет бесплатной.

Получить консультацию

Что такое авансовый НДС? Как оптимально выстроить с ним работу?

При работе с иностранными поставками у российского импортера часто возникает вопрос уплаты НДС из аванса, полученного от конечного заказчика. Выявим его «подводные камни» и «узкие места».

Разберем на примере. Вы – российская компания и у вас есть валютный счет в банке, чтобы закупать иностранную продукцию. Появился заказчик, который подтвердил готовность закупить оборудование за 40 000 USD. Вы покупаете данное оборудование у китайского поставщика за 30 000 USD. Ничего лучше не может подтвердить готовность купить, чем получение авансового платежа от своего клиента. Ваш заказчик переводит в марте (первый квартал года) предоплату в размере 9000 долл. На следующий день вы переводите аванс на счет китайского поставщика, чтобы он начал изготовление оборудования. Срок изготовления, допустим, 30 дней + несколько недель на доставку в РФ.

Появился заказчик, который подтвердил готовность закупить оборудование за 40 000 USD. Вы покупаете данное оборудование у китайского поставщика за 30 000 USD. Ничего лучше не может подтвердить готовность купить, чем получение авансового платежа от своего клиента. Ваш заказчик переводит в марте (первый квартал года) предоплату в размере 9000 долл. На следующий день вы переводите аванс на счет китайского поставщика, чтобы он начал изготовление оборудования. Срок изготовления, допустим, 30 дней + несколько недель на доставку в РФ.

По истечении квартала по российскому налоговому законодательству компании, работающие на общей системе налогообложения (т.е. с НДС), обязаны предоставить в ИФНС (Инспекцию Федеральной Налоговой Службы) декларацию по НДС, где должны быть указаны счета-фактуры на аванс. Продавец обязан предоставить своим заказчикам счет-фактуру на аванс, датированную не позднее пяти дней с даты получения аванса. Таким образом, вы обязаны предоставить вашему клиенту счет-фактуру на сумму полученного аванса 9000 USD, включая 20% НДС. Если бы вы закупали товар в России, то ваш контрагент-подрядчик (продавец) предоставил бы счет-фактуру на сумму купленного товара (вы получили НДС от своего продавца и перевыставили этот НДС своему покупателю). НО! Вы закупаете товар у китайского поставщика, который, не являясь резидентом РФ, не может предоставить счет-фактуру или любой другой бухгалтерский документ в рамках российского налогового законодательства. Как результат, ваша обязанность –заплатить в государственный бюджет 20% НДС с 9000 USD аванса (1500 USD) и предоставить счет-фактуру с этой суммой НДС вашему конечному заказчику.

Если бы вы закупали товар в России, то ваш контрагент-подрядчик (продавец) предоставил бы счет-фактуру на сумму купленного товара (вы получили НДС от своего продавца и перевыставили этот НДС своему покупателю). НО! Вы закупаете товар у китайского поставщика, который, не являясь резидентом РФ, не может предоставить счет-фактуру или любой другой бухгалтерский документ в рамках российского налогового законодательства. Как результат, ваша обязанность –заплатить в государственный бюджет 20% НДС с 9000 USD аванса (1500 USD) и предоставить счет-фактуру с этой суммой НДС вашему конечному заказчику.

В апреле (второй квартал года) китайский поставщик подготовил товар к отгрузке. Товар прибывает на российскую таможню, где вам требуется оплатить НДС на всю стоимость товара (20% на 30 000 USD = 6000 USD). Для простоты примера не берем в расчет прочие таможенные сборы, пошлины, транспорт до границы РФ и другие сопутствующие расходы. Сосредоточимся на НДС. Вы думаете: «Минуточку, но я уже заплатил НДС с аванса в размере 1500 USD. Зачем мне опять платить НДС?! Логично было бы заплатить 4500 USD = 6000-1500 вместо 6000 USD». И вот тут ваш бухгалтер разъясняет, что НДС, уплаченный из аванса, и НДС, уплаченный при импортном таможенном оформлении со всей стоимости товара, – так сказать, «разные» НДС, которые, по сути, «дублируют» друг друга.

Зачем мне опять платить НДС?! Логично было бы заплатить 4500 USD = 6000-1500 вместо 6000 USD». И вот тут ваш бухгалтер разъясняет, что НДС, уплаченный из аванса, и НДС, уплаченный при импортном таможенном оформлении со всей стоимости товара, – так сказать, «разные» НДС, которые, по сути, «дублируют» друг друга.

Таким образом, вам придется повторно заплатить НДС со всей стоимости товара (т.е. всю сумму в размере 6000 USD).

Какие пути решения или, вернее сказать, смягчения этой ситуации существуют на рынке.

- Не работать с авансами от клиентов, если есть такая возможность. Например, вы закупаете продукцию для собственных нужд (модернизируете оборудование) или продаете продукцию со склада, т.е. на собственные (и/или кредитные) средства. А продаете ее, когда товар физически ввезен в Россию, оформлен на таможне и все таможенные платежи и НДС на него уплачены.

Узкие места:

- Необходимо наличие собственных/кредитных средств, а также стабильный спрос на продукцию.

- Не подойдет в том случае, если вы ввозите товар под конкретного заказчика. Например, сложное оборудование. Если он откажется, то реализовать продукцию другому заказчику будет крайне сложно.

- Необходимо наличие собственных/кредитных средств, а также стабильный спрос на продукцию.

- Работать в рамках квартала. Если ваш товар возможно купить у иностранного поставщика со склада или срок изготовления короткий, то можно получить аванс в начале налогового периода, а за 3 месяца успеть: оплатить товар китайскому поставщику, доставить его в РФ (лучше в ближайший порт в РФ, например, Владивосток), где в короткие сроки осуществить импортное таможенное оформление, уплатить пошлины и НДС в таможню, получить таможенную декларацию (декларацию на товары), отчитаться перед налоговой (и банком), что НДС на данный товар уже уплачен в бюджет (т.е. повторно из аванса его уплачивать не требуется).

Узкие места:

- Нужно четко представлять и обговаривать с китайским поставщиком сроки изготовления товара, а, в идеале – закупать готовый товар со склада иностранного поставщика.

Крайне желательно иметь запас по срокам изготовления, т.к. зачастую китайские производители могут не успеть в срок по объективным или субъективным причинам.

Крайне желательно иметь запас по срокам изготовления, т.к. зачастую китайские производители могут не успеть в срок по объективным или субъективным причинам. - Как правило, готовый товар со склада в Китае дороже, чем при заказе товара напрямую у производителя со сроком ожидания изготовления товара.

- Нужно четко представлять и обговаривать с китайским поставщиком сроки изготовления товара, а, в идеале – закупать готовый товар со склада иностранного поставщика.

- Встроить авансовый НДС в бизнес-модель торговой компании. Согласиться уплачивать НДС из аванса. Возможно, даже учесть его в себестоимости продукции. Т.е. если импортер выходит на постоянные обороты, то НДС, уплаченный в бюджет из аванса, будет для него некой обязательной оборотной суммой или депозитом, который будет оплачен в государственный бюджет. Таким образом, сумма будет увеличиваться только в том случае, если оборот будет возрастать (как следствие, вырастет сумма аванса с клиентов). В теории, сумму НДС можно перезачесть (т.е. возместить), если есть фиксированные ежемесячные оплаты с НДС (например, арендные платежи с НДС).

Узкие места:

-

«Замораживание» суммы в размере НДС из аванса.

Чем больше оборот, тем большая сумма будет «заморожена» в качестве НДС.

Чем больше оборот, тем большая сумма будет «заморожена» в качестве НДС. - Вам не подойдет такой вариант, если это единичная сделка с заказчиком. Таким образом, себестоимость продукции вырастет на сумму НДС, которую вы уплатите из аванса. В малом и среднем бизнесе эта сумма может перекрыть сумму комиссии, которую планировалось заработать, а придется отдать государству.

-

- Работать с заказчиками по агентскому договору. Российская компания-импортер выступает агентом (посредником), который за заранее определенное вознаграждение закупает товар у иностранного поставщика за счет средств клиента/покупателя. В этом случае НДС из аванса не платится, т.к. агент является только посредником, который работает за определенную комиссию. Таким образом, он обязан уплачивать НДС в бюджет только из своего вознаграждения.

Узкое место:

- Такую схему очень не любит как бухгалтерия заказчика, так и бухгалтерия агента, т.к.

налоговому органу придется долго объяснять (предоставлять все договора и документы), почему предоплата (аванс) агенту поступила, но НДС из аванса не платит ни заказчик, ни агент. Высока вероятность проверок со стороны налоговых органов, как камеральных, так и выездных, что является серьезным недостатком как для агента, так и для его заказчика. При этом, скорее всего, они будут повторяться при каждой такой транзакции.

налоговому органу придется долго объяснять (предоставлять все договора и документы), почему предоплата (аванс) агенту поступила, но НДС из аванса не платит ни заказчик, ни агент. Высока вероятность проверок со стороны налоговых органов, как камеральных, так и выездных, что является серьезным недостатком как для агента, так и для его заказчика. При этом, скорее всего, они будут повторяться при каждой такой транзакции.

- Такую схему очень не любит как бухгалтерия заказчика, так и бухгалтерия агента, т.к.

-

Осуществить поставку под внешнеторговый контракт другой компании. При условии, что эта компания готова выдать счет-фактуру на аванс. Таким образом, этот НДС она берет на себя, а вам не придется уплачивать НДС из аванса в бюджет. Важно обговорить, что компания предоставляет счет-фактуру на аванс.

Узкое место:

-

Необходимость оплачивать вознаграждение сторонней компании-контрактодержателя, что негативно скажется на себестоимости товара.

-

-

Также существуют «серые» варианты работы с НДС.

Например, «закупить» счет-фактуру на сумму аванса. Таким образом, у вас появляется счет-фактура с авансовым НДС, который вы выставляете заново своему заказчику. Фактически транзакция не проводится. Сделка только на бумаге и в электронном формате для налоговой – самого денежного перевода нет.

Например, «закупить» счет-фактуру на сумму аванса. Таким образом, у вас появляется счет-фактура с авансовым НДС, который вы выставляете заново своему заказчику. Фактически транзакция не проводится. Сделка только на бумаге и в электронном формате для налоговой – самого денежного перевода нет.Узкое место:

- Наша компания не рекомендует пользоваться подобным вариантом, т.к. его легальность под сомнением, и в долгосрочной перспективе он может оказаться «бомбой замедленного действия». К примеру, налоговая проводит проверку по контрагенту компании по сделке 3 летней давности, когда контакт с контрагентом утерян, а сама компания-подрядчик ликвидирована. Вместе с тем, эти варианты стоит упомянуть, т.к. на рынке они присутствуют.

На базе этого варианта можно вообразить другие серые и «гибридные» варианты, но мы полагаем, что данные схемы могут вызвать множество неприятностей со стороны налоговой как в момент сделки, так и в будущей 3 летней перспективе.

В связи с вышеизложенным, еще на старте работы с импортными контрактами мы рекомендуем нашим клиентам выбирать варианты, которые, с одной стороны, в рамках закона, с другой стороны, позволяют избежать лишней налоговой нагрузки на компанию и себестоимость продукции.

Автор: Финансовый директор

ООО «РФК Групп»

Роденков Алексей Николаевич

Как Вас зовут

Телефон

Наименование груза

Вес груза, кг

Объем груза, м3

Я ознакомлен с политикой конфиденциальности сайта

Вы также можете отправить нам запрос E-mail

[email protected]

Рассмотрение первого раунда проекта Закона КНР об НДС

- Главная

› - Инсайты

› - Первый раунд рассмотрения проекта Закона КНР об НДС

Статья Дата публикации

18 января 2023 г.

Резюме

- Первый проект закона об НДС был опубликован Всекитайским собранием народных представителей («ВСНП») 27 декабря 2022 года. Целью закона об НДС не является создание дополнительной налоговой нагрузки для бизнеса. Наоборот, цель состоит в том, чтобы улучшить внедрение Международных руководящих принципов ОЭСР по НДС/НТУ в законопроект и повысить статус ранее раздвоенных правил пилотной программы НДС (применительно к услугам) и положений (применимо к товарам), чтобы они стали единого материального закона о НДС. Важно отметить, что проект закона об НДС действительно содержит некоторые важные изменения по сравнению с действующими правилами НДС в областях упрощенного налогообложения, предполагаемых продаж, не подлежащих зачету предварительных налогов и смешанных продаж.

Фон

С 1994 года в Китае были приняты и введены в действие Временные положения Китайской Народной Республики о налоге на добавленную стоимость («Временные положения») и Правила внедрения Китайской Народной Республики о Временных положениях о налоге на добавленную стоимость («Внедрение Правила»), в котором устанавливается режим НДС, применимый к импорту и реализации товаров (и некоторых услуг). В то время в Китае существовал отдельный режим налогообложения бизнеса, который применялся к большинству отраслей сферы услуг. Однако с реализацией пилотной программы по НДС с 2012 по 2016 год и серией постановлений, совместно изданных Министерством финансов («Минфин») и Государственной налоговой службой («ГНА») (включая Цай Шуй [2016] No. . 36, «Циркуляр 36»), система налога на прибыль была постепенно заменена на НДС. Наряду с введением ряда мер, таких как корректировка ставок НДС, расширение круга статей, зачитываемых по НДС, и установление механизма возмещения превышения входящего НДС. кредитов, китайское правительство стремится добиться не только создания современной системы НДС, но и снижения налогового бремени для бизнеса в широком спектре секторов, включая, помимо прочего, производство, строительство и транспорт9.0011

В то время в Китае существовал отдельный режим налогообложения бизнеса, который применялся к большинству отраслей сферы услуг. Однако с реализацией пилотной программы по НДС с 2012 по 2016 год и серией постановлений, совместно изданных Министерством финансов («Минфин») и Государственной налоговой службой («ГНА») (включая Цай Шуй [2016] No. . 36, «Циркуляр 36»), система налога на прибыль была постепенно заменена на НДС. Наряду с введением ряда мер, таких как корректировка ставок НДС, расширение круга статей, зачитываемых по НДС, и установление механизма возмещения превышения входящего НДС. кредитов, китайское правительство стремится добиться не только создания современной системы НДС, но и снижения налогового бремени для бизнеса в широком спектре секторов, включая, помимо прочего, производство, строительство и транспорт9.0011

Налоговая система в КНР, как правило, имеет структуру, в которой сначала излагаются ключевые принципы в законе, который затем дополняется руководством по применению или положениями. Принятие законодательного подхода к установлению налогового регулирования помогает продвигать более надежную налоговую систему и обеспечивает эффективное взаимодействие между системой налогообложения НДС и другими правовыми системами (например, Закон о сборе и администрировании налогов). В ноябре 2019 года Минфин и SAT совместно выпустили консультационный документ КНР по законодательству об НДС («Консультативный документ»), в котором показаны усилия правительства Китая по унификации правил НДС, применимых к товарам и услугам. После тщательного сбора отзывов от различных заинтересованных сторон проект был подготовлен и представлен на 38-м заседании Постоянного комитета ВСНП тринадцатого созыва для первого раунда рассмотрения 27 декабря 2022 г.

Принятие законодательного подхода к установлению налогового регулирования помогает продвигать более надежную налоговую систему и обеспечивает эффективное взаимодействие между системой налогообложения НДС и другими правовыми системами (например, Закон о сборе и администрировании налогов). В ноябре 2019 года Минфин и SAT совместно выпустили консультационный документ КНР по законодательству об НДС («Консультативный документ»), в котором показаны усилия правительства Китая по унификации правил НДС, применимых к товарам и услугам. После тщательного сбора отзывов от различных заинтересованных сторон проект был подготовлен и представлен на 38-м заседании Постоянного комитета ВСНП тринадцатого созыва для первого раунда рассмотрения 27 декабря 2022 г.

Проект открыт для комментариев до 28 января 2023 года. Предлагаемая дата начала еще не ясна. Ожидается, что проект будет рассмотрен и одобрен ВСНП в 2023 году, после чего будут опубликованы правила реализации.

Замечания КПМГ

Проект закона об НДС направлен на сохранение прежней базовой структуры налогового режима и не создает дополнительного налогового бремени для налогоплательщиков. Правительство намерено сделать значительный шаг вперед в принятии Международных руководящих принципов ОЭСР по НДС/налогообложению налогом на товары и услуги в китайской системе НДС, в частности, приняв подход по месту потребления при определении того, имеет ли транзакция место поставки в Китае, и разрешив возмещение. зачета превышения входного НДС. Также в Проект внесен ряд дополнительных корректировок и дополнений.

Правительство намерено сделать значительный шаг вперед в принятии Международных руководящих принципов ОЭСР по НДС/налогообложению налогом на товары и услуги в китайской системе НДС, в частности, приняв подход по месту потребления при определении того, имеет ли транзакция место поставки в Китае, и разрешив возмещение. зачета превышения входного НДС. Также в Проект внесен ряд дополнительных корректировок и дополнений.

Проект состоит из шести глав (всего тридцать семь статей), а именно: «Общие положения», «Налоговые ставки», «Налогооблагаемые суммы», «Налоговые льготы», «Взимание и администрирование» и «Дополнительные примечания». По сравнению с существующими Временными положениями и другими соответствующими положениями, имеются некоторые заметные изменения в областях налогооблагаемых актов, налоговой юрисдикции, предполагаемых продаж, необлагаемых объектов, упрощенного налогообложения, налоговых агентов, предварительных налогов, не зачитываемых предварительных налогов, смешанных продажи, перенос кредита на будущие периоды и возмещение, а также консолидированные документы. Эти изменения окажут существенное влияние на налогоплательщиков, когда законопроект будет официально принят. Ниже мы резюмируем некоторые из ключевых изменений в проекте:

Эти изменения окажут существенное влияние на налогоплательщиков, когда законопроект будет официально принят. Ниже мы резюмируем некоторые из ключевых изменений в проекте:

| Текущий порядок учета НДС | Основные наблюдаемые изменения |

|---|---|

Сфера налогооблагаемой деятельности В соответствии с действующим законодательством об НДС налогооблагаемая деятельность включает продажу товаров или услуги по переработке, ремонту и установке, продажу услуг, нематериальных активов, недвижимого имущества и импорт товаров . Продажа финансовых продуктов является продажей услуг, а не отдельным налогооблагаемым актом. | Налогооблагаемые операции по Проекту включают продажу товаров, услуг, нематериальных активов, недвижимого имущества и импорт товаров. Что касается продажи финансовых продуктов, в соответствии с действующим Циркуляром 36 и Временными положениями, в Проекте не ставится цель рассматривать его отдельно. Согласно действующему законодательству об НДС операции с финансовыми продуктами относятся к передаче права собственности на финансовые товары, характеристики которых отличаются от характеристик общих услуг. В 2019 году, Консультационный документ представил идею рассматривать продажу финансовых продуктов как особый вид налогооблагаемой операции отдельно от других услуг в целом, но такое изменение было отменено и не существует в Проекте. Учитывая, что классификация и определение налогооблагаемых операций в Законе о НДС повлияет на то, как последующие Подробные правила реализации Закона о НДС («Подробные правила реализации») будут дополнительно регулировать и определять налогообложение НДС, ожидается, что могут быть постоянные обсуждение этого вопроса до окончательного принятия законодательства. |

Место поставки В соответствии с положениями Циркуляра 36, если продавец или покупатель услуг или нематериальных активов находится в КНР, продавец является плательщиком НДС и обязан уплачивать НДС. | Согласно Проекту, поставка услуг и нематериальных активов на территории КНР означает, что услуги или нематериальные активы потребляются на территории КНР или продавец является отечественной организацией и физическим лицом. Продажа финансовых продуктов в КНР означает, что финансовые продукты котируются или продавец является юридическим или физическим лицом в КНР. Это в целом соответствует определению «налогооблагаемых операций, происходящих на территории» в Консультативном документе. По сравнению с Циркуляром 36 выражение «налогооблагаемые операции, происходящие в КНР» согласно Проекту, а также Консультативному документу больше соответствует понятиям, используемым в Международных руководящих принципах ОЭСР по НДС/НТУ в отношении определения места потребления. . Следует отметить, что определение «потребление на территории» будет ключевым фактором при определении необходимости взимания НДС в Китае, и, учитывая сложность фактических операций, мы также приветствуем дальнейшее уточнение термина «потребление». на территории» на этапе реализации, чтобы уменьшить любые разногласия. . Следует отметить, что определение «потребление на территории» будет ключевым фактором при определении необходимости взимания НДС в Китае, и, учитывая сложность фактических операций, мы также приветствуем дальнейшее уточнение термина «потребление». на территории» на этапе реализации, чтобы уменьшить любые разногласия. |

Предполагаемые налогооблагаемые операции В соответствии с действующим законодательством об НДС, предполагаемые продажи включают комиссионные продажи, передачу товаров между филиалами между провинциями для продажи, вливание капитала, распределение в натуральной форме среди акционеров, использование для коллективного благосостояния или личного потребления, безвозмездных подарков, безвозмездной передачи нематериальных активов или недвижимости и безвозмездного оказания услуг. | Объем предполагаемых налогооблагаемых операций в Проекте был сужен по сравнению с действующими положениями об НДС — продажа партии, переводы между провинциями между филиалами, вливание капитала, распределение в натуральной форме среди акционеров и бесплатное предоставление услуги больше не включаются в считающиеся налогооблагаемыми операциями, перечисленными в Проекте. Между тем, как в Проекте, так и в Консультативном документе особо подчеркивается, что бесплатное предоставление «финансовых продуктов» подлежит условной продаже. В целом охват предполагаемых налогооблагаемых операций в Проекте и Консультативном документе аналогичен, за исключением того, что Проект не исключает обстоятельств, возникающих «в целях общественного благосостояния», которые были исключены в предыдущем Консультативном документе. Между тем, как в Проекте, так и в Консультативном документе особо подчеркивается, что бесплатное предоставление «финансовых продуктов» подлежит условной продаже. В целом охват предполагаемых налогооблагаемых операций в Проекте и Консультативном документе аналогичен, за исключением того, что Проект не исключает обстоятельств, возникающих «в целях общественного благосостояния», которые были исключены в предыдущем Консультативном документе. |

Объекты, не облагаемые налогом Не облагаемые налогом ситуации в соответствии с действующим законодательством об НДС включают некоммерческую деятельность, такую как административные сборы и государственные фонды, услуги по оплате труда, предоставляемые работниками, услуги, предоставляемые работодателями по найму сотрудников, а также необлагаемые налогом статьи, перечисленные в других налоговых циркулярах, таких как Циркуляр 36. Перечисленные не облагаемые налогом статьи включают услуги железнодорожного транспорта и услуги воздушного транспорта, предоставляемые без компенсации в соответствии с директивами штата; проценты по вкладам; страховые возмещения, полученные застрахованным лицом; специальные средства на содержание жилья, собранные от имени застрахованного лица, и передача товаров, недвижимого имущества и прав землепользования, участвующих в процессе реструктуризации активов, при соблюдении условий. | Необлагаемые статьи в Проекте по-прежнему включают услуги, оказываемые работниками работодателям для получения заработной платы, сбор административных сборов и государственных средств, а также получение процентного дохода по депозитам. «Компенсация за экспроприацию или реквизицию в соответствии с положениями закона» добавлена в качестве необлагаемой статьи. Однако некоторые необлагаемые налогом статьи, перечисленные в других налоговых циркулярах, не охватываются проектом. В то же время, по сравнению с консультационным документом, проект удаляет «запасную оговорку» о «других обстоятельствах, установленных компетентными фискальными и налоговыми органами Государственного совета» из необлагаемых налогом статей, которые были замечены в консультационном документе. , что, по-видимому, означает, что обстоятельства, при которых НДС не взимается, могут быть ограничены перечисленными в Законе о НДС. Мы ожидаем, что это изменение будет предметом постоянных обсуждений до того, как закон будет принят. |

Применение ставки сбора при упрощенном методе налогообложения В соответствии с действующим законодательством по НДС ставки, применяемые при упрощенном методе налогообложения, включают 3% и 5%. | И в проекте, и в консультационном документе предлагалась ставка налога на добавленную стоимость в размере 3%. Еще неизвестно, будет ли в будущем отменена или изменена ставка сбора в размере 5%, которая в настоящее время применяется к таким обстоятельствам, как продажа и аренда недвижимости для старых проектов. |

Налоговые агенты В соответствии с Временными положениями, если юридическое или физическое лицо за пределами КНР продает услуги на территории КНР и не имеет коммерческого предприятия, его агент на территории является налоговым агентом; если на территории нет агента, налоговым агентом является покупатель. В соответствии с Циркуляром 36, если налогооблагаемое действие совершается зарубежной единицей или физическим лицом на территории, и на территории не создается коммерческое предприятие, покупатель является налоговым агентом по НДС, если иное не предусмотрено МФ и СТА. | В Проекте удалено положение о том, что «если лицо не имеет коммерческого предприятия на территории, агент на территории является налоговым агентом». Это означает, что нет необходимости определять, имеет ли иностранное юридическое или физическое лицо коммерческое учреждение или агента в КНР, и покупатель будет непосредственно рассматриваться как налоговый агент. Такое изменение в большей степени способствует определению налогового агента, а также исполнению обязательств по удержанию налогов. Однако, когда покупатель выступает в качестве налогового агента, в некоторых практических отношениях могут возникнуть проблемы. В соответствии с действующим законодательством об НДС иностранные организации не могут зарегистрироваться в качестве плательщиков НДС в Китае. Наряду с развитием сторонних торговых платформ, таких как трансграничные платформы электронной коммерции или цифровые платформы, быстро растут трансграничные транзакции B2C. Однако индивидуальные потребители часто не имеют стимула для того, чтобы взять на себя инициативу по выполнению своих обязательств по удержанию НДС, и возникают трудности со сбором и администрированием. |

Определение предналога В соответствии с действующим законодательством по НДС предналогом является сумма НДС, уплаченная или подлежащая уплате налогоплательщиком при приобретении товаров, услуг по переработке, ремонту и техническому обслуживанию, услуг, нематериальных активов или недвижимого имущества. | Предварительный налог определяется в Проекте как сумма НДС, уплаченная или подлежащая уплате налогоплательщиком при приобретении товаров, услуг, нематериальных активов или недвижимого имущества в связи с налогооблагаемой операцией. По сравнению с действующими положениями добавлено выражение «в связи с налогооблагаемой операцией», что соответствует выражению в Консультативном документе. В Проекте уточняется, что кредиту подлежит только предналог, использованный в связи с налогооблагаемыми операциями, в то время как покупки необлагаемых объектов не подлежат кредитованию. |

Предварительные налоги, не подлежащие зачету В соответствии с действующим законодательством об НДС, входящие налоги на покупку кредитных услуг, продуктов питания и напитков, бытовых бытовых услуг и развлекательных услуг не могут быть зачтены в счет исходящего налога. | В отличие от Консультационного документа, Проект исключает кредитные услуги из списка не подлежащих зачету статей предналога. Учитывая, что проценты по кредитам являются существенной частью операционных расходов предприятий, разрешение зачета предналога по кредитным услугам позволит снизить налоговую нагрузку предприятий и избежать двойного налогообложения. Кроме того, в Проекте используется та же позиция, что и в Консультативном документе, с точки зрения ограничения возможности зачета входного НДС в отношении продуктов питания и напитков, ежедневных услуг для жителей и развлекательных услуг только теми, которые «приобретаются и непосредственно используются для потребления». . Это означает, что предприятия должны различать личное потребление и деловое потребление при покупке этих трех видов услуг, и что входные налоги должны зачитываться, если они связаны с налогооблагаемым бизнесом. |

Смешанные продажи В соответствии с действующим законодательством об НДС продажа, включающая как услуги, так и товары, является смешанной продажей и подлежит обложению НДС в соответствии с основным видом деятельности. | Проект исключает требование о том, что смешанная продажа должна удовлетворять условию, что одна и та же продажа включает в себя как услуги, так и товары. Кроме того, по сравнению с консультационным документом, в Проекте уточняются налоговые ставки/ставки сборов, применимые к акту смешанных продаж. В Консультативном документе выражение «ставка налога или ставка сбора, применимая к основной деятельности», и налогоплательщики могут иметь разные толкования относительно того, следует ли оценивать выражение «применяемая к основной деятельности» в контексте основной деятельности налогоплательщика, или основной вид деятельности конкретной налогооблагаемой операции. Выражение в Проекте далее уточняется как «ставка налога или ставка сбора, применимая к основному виду деятельности налогооблагаемой операции», что более удобно для суждения налогоплательщиков. |

Превышение входящего НДС Политика возмещения стоимости экспортируемых товаров и некоторых трансграничных услуг, которые могут облагаться нулевой ставкой НДС, была разрешена во Временных правилах и Кай-Шуй [2016] No. Начиная с 2019 года Китай начал постепенно внедрять механизм возмещения НДС по избыточным зачетам входного НДС с апреля 2019 года. Согласно Объявлению № 39 Министерства финансов, ГТА и Главного таможенного управления [2019] № 39, была введена пилотная программа, позволяющая широкому кругу налогоплательщиков подавать заявки на возмещение избыточных входных кредитов при соблюдении соответствующих условий. С другой стороны, Генеральная администрация по налогообложению Министерства финансов, объявляющая № 15 от 2021 г., № 14 от 2022 г. и № 21 от 2022 г., увеличила степень, в которой налогоплательщики в передовых производственных отраслях могут требовать возмещения, поскольку а также расширил политику от передовых производственных отраслей до охвата большего количества отраслей, а также малых и микропредприятий. Также было произведено расширение, чтобы покрыть избыточные входные кредиты, перенесенные до апреля 2019 года. | Проект согласуется с Консультативным документом в отношении включения в закон механизма возмещения избыточных зачетов по входному НДС. Согласно Проекту, когда входящий налог в определенный период превышает исходящий налог, избыточная часть может быть перенесена на зачет или возврат в следующем периоде. Конкретный механизм устанавливается компетентными отделами финансов и налогообложения при Госсовете. В настоящее время для некоторых предприятий, которые могут подавать заявки как на возмещение экспортной пошлины, так и на политику возмещения избыточного входящего НДС, необходимо проводить различие между ними. В частности, он должен сначала подать заявку на возмещение экспортного налога, и только если он по-прежнему имеет право на возмещение оставшихся избыточных зачетов по входящему НДС, он может подать заявку на возмещение в отношении оставшихся избыточных зачетов по входящему НДС. Согласно нашему наблюдению за международной практикой, не принято иметь два отдельных механизма для возмещения экспортного НДС и возмещения избыточных зачетов по входному НДС. |

Налоговые периоды В соответствии с действующими правилами НДС, налогоплательщики обязаны подавать декларации по НДС на основе налоговых периодов либо 1 день, 3 дня, 5 дней, 10 дней, 15 дней, либо ежемесячно или ежеквартально. Конкретный налоговый период, применимый к налогоплательщику, обычно зависит от типа налогоплательщика (общий или мелкий) и характера деятельности налогоплательщика. | Как Проект, так и Консультационный документ уменьшают количество налоговых периодов по сравнению с существующими правилами, исключая 1-дневный, 3-дневный и 5-дневный налоговые периоды. Полугодовой налоговый период, включенный в консультационный документ, в проекте исключен. В действующем налоговом законодательстве не указан срок подачи налоговых деклараций на импорт товаров, и это осталось неясным в Консультационном документе ранее . |

Консолидация НДС На основании Циркуляра 36 два или более налогоплательщика могут подать заявку на консолидацию НДС и считаться одним налогоплательщиком, если они получили одобрение МФ и ГНА. Однако соответствующее постановление было отменено Цай-шуй [2017] № 58. | Консультационный документ вновь ввел принцип консолидации НДС, но его нет в проекте. Согласно международному опыту, объединенные механизмы подачи документов могут эффективно снизить затраты налогоплательщиков на соблюдение требований по НДС и устранить различия в уровне налоговых обязательств среди налогоплательщиков одной группы. Ожидается, что это изменение может постоянно обсуждаться до окончательного принятия закона. |

Исключения предусмотрены, когда услуги или нематериальные активы используются полностью за пределами страны. На практике, однако, существуют разногласия и неопределенность в отношении того, как определить, когда услуга «происходит» полностью за пределами страны.

Исключения предусмотрены, когда услуги или нематериальные активы используются полностью за пределами страны. На практике, однако, существуют разногласия и неопределенность в отношении того, как определить, когда услуга «происходит» полностью за пределами страны.

Несмотря на большие надежды, в нынешнем проекте не была введена система регистрации зарубежных предприятий в качестве плательщиков НДС в Китае.

Несмотря на большие надежды, в нынешнем проекте не была введена система регистрации зарубежных предприятий в качестве плательщиков НДС в Китае. Налогоплательщикам необходимо обратить внимание на различия между проектом и действующими положениями об НДС с точки зрения определения зачитываемых статей предналога, в частности, изменения, относящиеся к ввозным зачетам, связанным с необлагаемыми налогами поставками, такими как доход в виде дивидендов.

Налогоплательщикам необходимо обратить внимание на различия между проектом и действующими положениями об НДС с точки зрения определения зачитываемых статей предналога, в частности, изменения, относящиеся к ввозным зачетам, связанным с необлагаемыми налогами поставками, такими как доход в виде дивидендов. Это, несомненно, хорошая новость для налогоплательщиков, поскольку она расширяет объем зачитываемых статей НДС для большинства налогоплательщиков.

Это, несомненно, хорошая новость для налогоплательщиков, поскольку она расширяет объем зачитываемых статей НДС для большинства налогоплательщиков. Если налогооблагаемая операция связана с поставками, которые облагаются двумя или более различными ставками налога и сбора, применяются положения, касающиеся смешанных продаж.

Если налогооблагаемая операция связана с поставками, которые облагаются двумя или более различными ставками налога и сбора, применяются положения, касающиеся смешанных продаж. 36. Это может подлежать освобождению, а также кредиту или возмещению входных кредитов, если выполняются определенные условия.

36. Это может подлежать освобождению, а также кредиту или возмещению входных кредитов, если выполняются определенные условия. .

. Остается выяснить, можно ли объединить два механизма возмещения аналогично международной практике, скажем, на этапе выпуска Подробных правил реализации.

Остается выяснить, можно ли объединить два механизма возмещения аналогично международной практике, скажем, на этапе выпуска Подробных правил реализации. В Проекте указывается, что подача документов на импорт товаров должна осуществляться в сроки, установленные таможней.

В Проекте указывается, что подача документов на импорт товаров должна осуществляться в сроки, установленные таможней. В рамках законодательного процесса проект открыт для комментариев до 28 января 2023 года. Основываясь на наших обсуждениях с соответствующими правительственными чиновниками, мы понимаем, что дата вступления в силу будет зависеть от того, будет ли проект принят ВСНП в течение второго ( или третье) чтение, и самым ранним из возможных сроков может быть конец июня 2023 года (особенно если третье чтение не требуется). Некоторые из ожидаемых изменений в текущих методах учета НДС были упомянуты лишь вкратце, без подробного описания их реализации. Основываясь на уровне делегирования, показанном в Проекте, представляется, что Минфин и ГТА будут в состоянии устанавливать направления политики и методов НДС в будущем без необходимости привлечения НКП. Это делегирование, безусловно, может быть воспринято как действие, направленное на повышение эффективности и гибкости, но, с другой стороны, такая договоренность может также означать, что, если в Закон о НДС не будут внесены изменения, укрепляющие некоторые из основных прав налогоплательщиков, налогоплательщики могут столкнуться с неопределенностью.

Основываясь на наших обсуждениях с соответствующими правительственными чиновниками, мы понимаем, что дата вступления в силу будет зависеть от того, будет ли проект принят ВСНП в течение второго ( или третье) чтение, и самым ранним из возможных сроков может быть конец июня 2023 года (особенно если третье чтение не требуется). Некоторые из ожидаемых изменений в текущих методах учета НДС были упомянуты лишь вкратце, без подробного описания их реализации. Основываясь на уровне делегирования, показанном в Проекте, представляется, что Минфин и ГТА будут в состоянии устанавливать направления политики и методов НДС в будущем без необходимости привлечения НКП. Это делегирование, безусловно, может быть воспринято как действие, направленное на повышение эффективности и гибкости, но, с другой стороны, такая договоренность может также означать, что, если в Закон о НДС не будут внесены изменения, укрепляющие некоторые из основных прав налогоплательщиков, налогоплательщики могут столкнуться с неопределенностью. и, возможно, придется полагаться на усмотрение налоговых органов при возникновении налоговых споров.

и, возможно, придется полагаться на усмотрение налоговых органов при возникновении налоговых споров.

Предприятиям рекомендуется не только обращать особое внимание на существенные изменения, предлагаемые в Проекте по сравнению с действующим законодательством по НДС, но и быть более активными в представлении комментариев по Проекту. Предприятиям рекомендуется подготовиться к этим возможным изменениям, заранее оценив их потенциальное влияние.

KPMG активно занимается законодательным процессом в области НДС и принимает активное участие в этом процессе в качестве ключевого советника политиков. Мы очень заинтересованы в том, чтобы собрать мнения ключевых игроков отрасли и предоставить своевременную обратную связь NPC в течение периода консультаций. Мы приветствуем любые отзывы от вашей компании через ваше постоянное контактное лицо в КПМГ. Команда КПМГ по косвенному налогообложению также планирует организовать семинары в нескольких городах вскоре после выпуска этого налогового предупреждения Китая, чтобы поделиться своими мыслями о проекте, а также нашими предложениями по деталям, которые должны быть добавлены в проект. Пожалуйста, следите за обновлениями.

Пожалуйста, следите за обновлениями.

связаться с нами

Найти офисы

kpmg.findOfficeLocations

- kpmg.emailНас

Социальные сети @ КПМГ

kpmg.socialMedia

Центр подписки

Центр подписки

Получайте регулярные обновления по электронной почте по важным для вас темам

Получайте регулярные обновления по электронной почте по важным для вас темам

NetSuite Applications Suite — Генерация транзакций НДС в Китае

В следующих разделах описывается создание транзакций НДС в Китае для использования с системой Golden Tax:

Обзор

Создание транзакций НДС в Китае

Пример создания транзакции НДС в Китае

Обзор

NetSuite China Localization позволяет создавать проводки НДС. Сгенерированные данные о транзакциях по НДС используются для импорта ваших транзакций в систему Golden Tax.

Сгенерированные данные о транзакциях по НДС используются для импорта ваших транзакций в систему Golden Tax.

Существуют рекомендации по созданию проводок по НДС. Дополнительные сведения см. в разделе Руководство по созданию проводок НДС в Китае.

Экспортированный текстовый файл можно использовать для импорта транзакций из NetSuite в систему Golden Tax. Дополнительные сведения см. в разделе Импорт транзакций НДС из китайской золотой налоговой системы.

Генерация и экспорт транзакций по НДС обновит статус транзакции в NetSuite. Для получения дополнительной информации см. раздел Просмотр статуса транзакции для выставления счетов-фактур.

Создание транзакций НДС для Китая

Ниже описаны шаги для создания счетов-фактур по НДС для Китая:

Для создания транзакций по НДС для Китая:

Перейдите на страницу «Создание транзакций по НДС в Китае».

Если вы используете Classic Center, выберите Проводки > Продажи > Создать проводки НДС в Китае.

Если вы используете Accounting Center, выберите «Клиент» > «Продажи» > «Создать проводки НДС в Китае».

Для учетных записей NetSuite OneWorld вы можете выбрать дочернюю компанию в меню «Дочерняя». Можно выбрать компании/дочерние компании, расположенные в Китае.

В поле Тип счета-фактуры выберите либо Специальный счет-фактура , либо Общий счет-фактура . Дополнительные сведения см. в разделе Настройка типов налогоплательщиков НДС в Китае.

В поле Дата с и с по введите диапазон дат.

В Клиент В раскрывающемся списке выберите клиента из списка.

В списке Тип транзакции выберите тип транзакции.

(необязательно) В полях Номер документа От и до введите диапазон номеров документов для включения в создание счетов-фактур. Дополнительные сведения см. в разделе Установка автоматически сгенерированных номеров.

В поле Включить список продаж выберите Да или Нет . Дополнительные сведения о списках продаж см. в разделе Использование списков продаж в счетах-фактурах НДС в Китае.

Щелкните Обновить .

(необязательно) Щелкните Internal ID , чтобы просмотреть транзакцию, связанную со строкой транзакции.

В поле Сообщения каждой накладной проверьте наличие проблем, указанных в поле сообщений накладной, и внесите исправления.

Щелкните Экспорт .

(необязательно) Если для вашей учетной записи NetSuite настроена интеграция с системой Golden Tax, нажмите Выставить счет-фактуру . Это отправляет запрос в интеграцию с системой Golden Tax для выставления счета. Дополнительные сведения см. в разделе Включение и настройка интеграции с системой China Golden Tax.

(Необязательно) Щелкните Объединить , чтобы начать объединение транзакций. Дополнительные сведения см. в разделе Объединение операций по НДС в Китае.

Сохраните созданный файл.

Leave a Reply