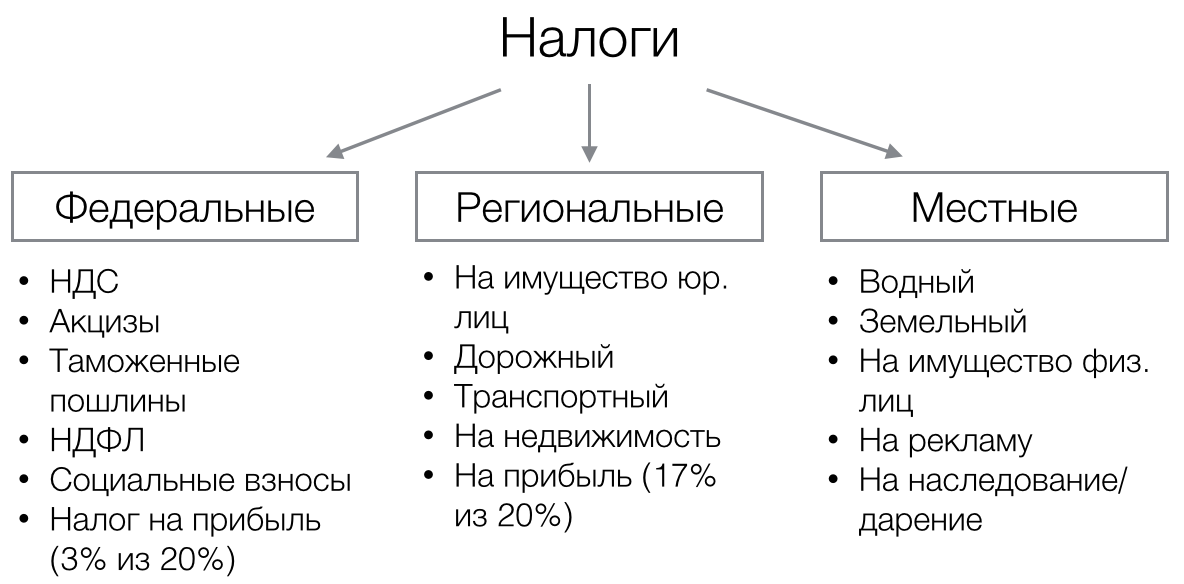

Налоговая система Дании — налогообложение датских компаний и физлиц: VAT, налог на прибыль и на прирост капитала. Налоговые соглашения Дании.

Развернуть все записи

Свернуть все записи

Резиденты уплачивают подоходный налог с общемирового дохода, а нерезиденты – с дохода из источников в Дании.

Доходы физических лиц облагаются налогом на уровне страны, муниципалитетов, налогом для поддержания занятости, церковным налогом (для членов датской лютеранской церкви).

Ставки налога составляют:

Подоходный налог на уровне страны:

- 12,11% с — дохода до 544 800 DKK;

- 15% — с дохода свыше 544 800 DKK.

Муниципальный налог по ставке в среднем около 25%.

Налог для поддержания занятости по ставке 8%.

Налог в отношении дивидендного дохода и прибыли от продажи акций взимается по ставке 27% с дохода до 56 500 DKK и 42% с дохода свыше этого порога.

Существуют специальные налоговые режимы, в частности, для иностранных работников и ученых.

Датские компании уплачивают налог на прибыль с общемирового дохода, однако прибыль зарубежных постоянных представительств и доходы от зарубежной недвижимости не облагаются налогом на прибыль в Дании.

Компании — нерезиденты уплачивают налог на прибыль с доходов из источников в Дании.

Налог на прибыль уплачивается по ставке 22%. В некоторых отраслях применяются другие ставки.

Прибыль от прироста капитала включается в общую налоговую базу.

Прибыль от продажи акций и дивиденды не облагается налогом при соблюдении ряда условий. Например, налог на прибыль не уплачивается, если доля участия в иностранной компании составляет не менее 10%, такая иностранная компания уплачивает налог на прибыль в стране своего резидентства, и с этой страной действует договор об обмене налоговой информацией.

Социальные взносы устанавливаются не в процентах от трудового вознаграждения, а как определенная сумма в кронах.

Основные взносы включают:

С сотрудника: Пенсионный взнос (ATP) в размере около 150 EUR в год.

С работодателя:

- Пенсионный взнос (ATP) в размере около 300 EUR в год;

- Фонд материнства — около 150 EUR в год;

- Страхование от производственного травматизма – в среднем около 670 EUR в год;

- Другие социальные взносы – оценочно около 700 EUR в год.

Работодатели уплачивают и некоторые другие сборы.

НДС взимается по ставке 25%.

Существуют необлагаемые поставки.

В целом, ставка налога у источника выплаты с дивидендов составляет 22%, в некоторых случаях – 15% (удерживается 27%, а разницу возможно вернуть).

22%-ный налог удерживается при выплате процентов. Однако (с некоторыми изъятиями) налог может не применяться, если кредитор в ЕС или стране с соглашением об избежании двойного налогообложения с Данией.

В отношении роялти налог удерживается по ставке 22%.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Налог у источника выплаты может снижаться по соглашению об избежании двойного налогообложения или директивам ЕС.

Владельцы объектов нежилого имущества уплачивают земельный налог по ставкам, устанавливаемым муниципалитетами от 1,6% до 3,4%. Муниципалитеты могут также взимать налог на некоторые нежилые объекты по ставке до 1% со стоимости имущества за минусом стоимости земли.

Гербовый сбор уплачивается в отношении некоторых документов, в частности, при сделках с недвижимостью гербовый сбор взимается по ставке 0,6% плюс 1 660 DKK.

При передаче акций гербовый сбор не взимается.

Ставка налога на наследование составляет 15% для ближайших родственников, а при наследовании более дальними родственниками взимается дополнительный налог. Переживший супруг налогом не облагается. Есть необлагаемый минимум.

Подарки за минусом необлагаемого порога облагаются по ставке 15% при подарках между ближайшими родственниками и более высокой ставке при подарках некоторым другим родственникам. Подарки между лицами, не являющимися родственниками, облагаются подоходным налогом.

Иностранная компания признается контролируемой, если:

- датской компании прямо или косвенно, единолично или совместно со связанными сторонами, принадлежит в ней более 50% капитала или прав голоса в компании,

- более половины налогооблагаемой прибыли компании представлена таким доходом, как проценты, роялти, прибыль от прироста капитала и т.

п.,

п., - более 10% активов компании – это активы, генерирующие указанные виды дохода.

Правила КИК находятся в процессе пересмотра.

Дания заключила 75 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 30 соглашений об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

75 DTCs: Австралия, Австрия, Азербайджан, Аргентина, Армения, Бангладеш, Бельгия, Болгария, Бразилия, Великобритания, Венесуэла, Вьетнам, Венгрия, Гана, Германия, Гренландия, Греция, Грузия, Египет, Замбия, Израиль, Индия, Индонезия, Ирландия, Исландия, Италия, Канада, Кения, Кипр, Китай, Кувейт, Кыргызстан, Латвия, Литва, Люксембург, Македония, Малайзия, Мальта, Марокко, Мексика, Нидерланды, Новая Зеландия, Норвегия, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Сербия, Сингапур, Словакия, Словения, США, Таиланд, Тайвань, Танзания, Тринидад и Тобаго, Тунис, Турция, Уганда, Украина, Фарерские острова, Филиппины, Финляндия, Хорватия, Чехия, Чили, Швеция, Швейцария, Шри Ланка, Эстония, ЮАР, Ямайка, Япония.

30 TIEAs: Андорра, Ангилья, Антигуа и Барбуда, Аруба, Багамы, Белиз, Бермуды, Британские Виргинские острова, Гернси, Гибралтар, Гренада, Джерси, Доминика, Каймановы острова, Либерия, Лихтенштейн, Макао (Китай), Маршалловы острова, Монако, Монсеррат, Нидерландские Антильские острова, Острова Кука, Остров Мэн, Самоа, Сан Марино, Сейшелы, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент Люсия, Теркс и Кайкосис, Сент Люсия, Теркс и Кайкос, Уругвай, Фарерские острова, Финляндия, Швеция, Ямайка.

Кроме того Дания подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Дании с 1 января 2020 года.

В Дании валютный контроль отсутствует.

КОНСУЛЬТАЦИЯ ПО НАЛОГАМ В ДАНИИ

Виды налогов в Дании

- Налог на доходы физических лиц

Ставка этого налога в Дании является одной из самых высоких не только в Европе, но и во всем мире. Налоговая ставка в сепреднем составляет 53%. Обложению подлежат следующие виды доходов:

Налоговая ставка в сепреднем составляет 53%. Обложению подлежат следующие виды доходов:

- заработная плата за работу, выполненную в Дании, выплаченная работодателем или от имени работодателя с юридическим адресом в Дании

- заработная плата за работу, выполненную в Дании, где пребывание превышает 183 дня в течение 12 месяцев

- некоторые другие виды личного дохода, включая гонорары директоров, пенсионные выплаты и социальные выплаты

- вознаграждение, на которое распространяются специальные правила найма персонала

- доход от предпринимательской деятельности с постоянным представительством

- доход от имущества, расположенного в Дании

- дивиденды от датских компаний

- доходы от роялти из Дании

Корпоративный налог

Если вы собираетесь создать компанию в Дании, будут применяться корпоративные налоги по ставке 22%. Тем не менее корпоративные налоги зависят от того, имеет ли место жительства компания в Дании или в другом месте. Компания-резидент в Дании полностью платит налогообложение. Компании, зарегистрированные в другом месте, но работающие в Дании, также облагаются налогом корпоративным налогом.

Компания-резидент в Дании полностью платит налогообложение. Компании, зарегистрированные в другом месте, но работающие в Дании, также облагаются налогом корпоративным налогом.

- Налог на добавленную стоимость (НДС)

Ставка НДС в Дании составляет 25%.

- Налоги на наследство, имущество и дарование

Наследство, оставленное резидентом Дании, обычно подлежит налогообложению датским налогом на имущество вне зависимости от страны проживания бенефициара. Наследство, полученное резидентом Дании от лица, не являвшегося резидентом Дании до смерти, не подлежит налогообложению датским налогом на имущество, за исключением случаев, когда наследство состоит из имущества, расположенного в Дании, или активов, связанных с частным предприятием в Дании. Налог на имущество составляет 15% и взимается с части имущества, принадлежащего детям и потомкам умершего, пасынкам и их потомкам, родителям или сожителям за последние два года жизни.

Подарки и пожертвования, не превышающие 69 500 датских крон (в 2022 году) потомкам дарителя, освобождаются от налогообложения. Подарки супругам потомка не могут превышать 24 300 датских крон (в 2022 году), чтобы освободиться от налогов. Подарки и пожертвования потомкам дарителя и их потомкам на сумму свыше 69 500 датских крон взимаются налогом в размере 15%, а подарки отчимам и дедушкам дарителя взимаются налогом в размере 36,25%. Подарки или наследство между несвязанными лицами облагаются налогом как обычный доход, если получатель несет полную налоговую ответственность перед Данией.

- Налог на имущество

Владельцы недвижимого имущества обязаны платить налог на стоимость имущества. Налог на стоимость недвижимости ежегодно составляет 0,92% от стоимости недвижимости до 3040000 датских крон и 3% от стоимости, превышающей 3040000 датских крон. Однако, если недвижимость была приобретена не позднее 1 июля 1998 г., вычет предоставляется.

Имущество, которое передается в аренду, не является объектом обложения налогом на стоимость имущества, независимо от места его расположения. За это облагается чистая прибыль от арендного бизнеса.

За это облагается чистая прибыль от арендного бизнеса.

- Налоги на имущество и землю

Владельцы недвижимости также обязаны платить налоги на имущество и землю муниципалитету, где находится недвижимость. Налог на имущество и землю рассчитывается на основе стоимости земли и устанавливается муниципальным советом. Налог взимается в каждом муниципалитете.

- Налоги на роскошь и акцизы

В Дании на отдельные товары (к примеру, легкие шарики, сахар, алкогольные напитки, табак) применяются акцизы и сборы. Налоги/сборы косвенно уплачиваются потребителем через цены на товары, и таким образом удерживаются и уплачиваются органам власти субъектом продажи товаров.

- Гербовые сборы

В целом, гербовый сбор в основном возникает в связи с регистрацией прав на имущество и землю. Кроме того, страховые документы подлежат налогообложению гербовым сбором, если риск находится в Дании.

- Налоги/сборы по автомобилям

Когда автомобиль регистрируется в Дании впервые, необходимо оплатить регистрационную пошлину. Транспортное средство не может получить номерной знак без пошлины. В 2022 году ставки для легковых автомобилей составляют 25% от стоимости до 65800 датских крон, 85% от стоимости от 65801 до 204600 датских крон и 150% от стоимости свыше указанной суммы.

Транспортное средство не может получить номерной знак без пошлины. В 2022 году ставки для легковых автомобилей составляют 25% от стоимости до 65800 датских крон, 85% от стоимости от 65801 до 204600 датских крон и 150% от стоимости свыше указанной суммы.

- Налог на увеличение пенсионной схемы (налог PAL)

В Дании физические лица облагаются налогом за рост пенсионных планов. Ставка налога установлена на уровне 15,3%. Лица, переезжающие за границу, могут подать заявление на освобождение от этого налога. Налог PAL взимается страховой компанией или пенсионным фондом и т.д., которые обязаны удерживать и уплачивать налог от имени владельца плана.

Оптимизация налогообложения в Дании

Любому бизнесу, а тем более новосозданной компании необходима профессиональная помощь юристов в вопросах оптимизации налогов. Легальное решение по оптимизации налогов. Мы поможем Вам сэкономить деньги для того, чтобы Ваш бизнес быстро развивался и приносил прибыль.

Налоговый юрист (адвокат) в Дании поможет выбрать оптимальную налоговую систему для вашего бизнеса в Дании.

Представительство в налоговых органах от АО «Приходько и партнеры» в Дании – это консультирование, подготовка всей необходимой документации, взаимоотношения с налоговыми органами Дании и ЕС по вопросам налогообложения.

В обязанности налогового юриста АО «Приходько и партнеры» входит:

- Консультирование по налогам в Дании;

- Начисление налогов в Дании;

- Подготовка налоговых документов в Дании;

- Представительство по налогам в Дании;

- Урегулирование налоговых споров в Дании

Какова стоимость консультации по налогам в Дании?

Оставьте номер телефона и наши специалисты с Вами свяжутся.

Дания — Физическое лицо — Налоги на доходы физических лиц

Физическое лицо может облагаться налогом в Дании как имеющее полную налоговую ответственность перед Данией, как имеющую ограниченную налоговую ответственность перед Данией или в соответствии со специальными правилами или правилами для иностранцев, касающимися найма рабочей силы.

Физические лица, являющиеся резидентами Дании, несут полную налоговую ответственность (т. е. облагаются налогом на свой общемировой доход, если физическое лицо не считается налоговым резидентом другой страны в соответствии с соглашением об избежании двойного налогообложения [DTT]).

Физическое лицо, являющееся полным налоговым резидентом Дании, будет, как правило, облагаться налогом в соответствии с обычной налоговой схемой в размере до 52,07% (55,90%, включая налог AM, который также является подоходным налогом для целей ДИДН) в 2023 году. Применяется ряд вычетов; следовательно, эффективная налоговая ставка в большинстве случаев ниже.

Физическое лицо, не обязанное полностью платить налоги, может нести ограниченную налоговую ответственность перед Данией. Ограниченная налоговая ответственность ограничивается доходом из датских источников, перечисленных в Законе Дании о налоге у источника, раздел 2, включая:

- заработная плата за работу, выполненную в Дании, выплачиваемая работодателем или от его имени с юридическим адресом в Дании

- заработная плата за работу в Дании, где пребывание превышает 183 дня в течение 12 месяцев

- некоторые другие виды личного дохода, включая вознаграждение директоров, пенсионные выплаты и пособия по социальному обеспечению

- вознаграждение, предусмотренное специальными правилами найма персонала ( см.

схему найма рабочей силы ниже )

схему найма рабочей силы ниже ) - доход от коммерческого предприятия с постоянным представительством (ПП)

- доход от имущества, находящегося в Дании

- дивидендов от датских компаний

- роялти от Дании и

- вознаграждение за консультационную помощь при определенных обстоятельствах.

Физическое лицо с ограниченной налоговой ответственностью перед Данией, как правило, будет облагаться налогом по ставке до 52,07% (55,90%, включая налог AM) на доход из источников в Дании в 2023 году.

Ставки подоходного налога с населения

Общие , физические лица облагаются национальным подоходным налогом, муниципальным налогом, налогом на рынке труда и церковным налогом ( все описано ниже ).

При исчислении налога по обычной схеме применяются следующие виды доходов:

- Личный доход (зарплата, пособия в натуральной форме, доход от самозанятости, пенсионный доход и т. д.).

- Доход от капитала (процентный доход, процентные расходы, чистый налогооблагаемый прирост капитала и т.

д.).

д.). - Налогооблагаемый доход (личный доход, добавленный к доходу от капитала и скорректированный с учетом определенных постатейных вычетов).

- Доход от акций (дивиденды, прирост капитала по акциям).

- Стоимость имущества (стоимость имущества, расположенного в Дании или за границей).

Различные виды доходов облагаются разными налогами и, следовательно, облагаются налогом по разным ставкам. Это также означает, что величина вычета различается в зависимости от того, с какого дохода можно сделать вычет.

Налоговые ставки следующие:

| Налоги (2023) | Основа дохода | Налоговая ставка (%) |

| Государственные налоги: | ||

| Нижний налог | Личный доход | 12.09 |

| Верхний налог | Личный доход | 15.00 |

| Местные налоги: | ||

| Муниципальный налог (средний) | Налогооблагаемый доход | 25. 018 018 |

| Налог на рынке труда | Личный доход | 8,00 |

| Налог на акции: | ||

| датских крон от 0 до 58 900 | Доход от акций | 27.00 |

| Более 58 900 датских крон | Доход от акций | 42,00 |

Обратите внимание, что налоговые диапазоны и местные налоги могут корректироваться ежегодно.

В целом предельная ставка налога не может превышать 52,07% (2023 г.). Однако это правило не распространяется на налог на рынке труда, налог на акции, налог на стоимость имущества и церковный налог.

Чистый доход от капитала облагается налогом по ставке до 42% (в 2023 году). Отрицательный чистый доход от капитала и другие надбавки могут быть вычтены, но не в полной мере.

Национальные налоги

Национальные налоги подразделяются на нижний и верхний налог, в связи с чем личный доход подлежит прогрессивному налогообложению.

Нижний налог

Нижняя налоговая база представлена личным доходом плюс положительный чистый доход от капитала. Нижний налог подразумевает налогообложение в размере 12,09% (2023 г.).

Верхний налог

Базой верхнего налога для одинокого человека является личный доход плюс положительный чистый доход от капитала. Верхний налог составляет 15% от части верхней налоговой базы, превышающей 568 900 датских крон (2023 г.) после вычета 8% трудового взноса.

Местные налоги

Муниципальный налог

Местный подоходный налог (муниципальный налог) рассчитывается с налогооблагаемого дохода по фиксированной ставке, зависящей от соответствующего муниципалитета. Средний показатель по стране составляет 25,018% (2023 г.).

Налог на рынке труда

Налог на рынке труда составляет 8% от личного дохода.

Налог на акции

Доход от акций до 58 900 датских крон (2023 г.) (117 800 датских крон для супружеской пары) облагается налогом по ставке 27%. Доход от акций сверх этой суммы облагается налогом по ставке 42%.

Доход от акций сверх этой суммы облагается налогом по ставке 42%.

Церковный налог

Церковный налог взимается по фиксированной ставке в зависимости от соответствующего муниципалитета. В среднем по стране церковные налогоплательщики составляют примерно 0,92% (2023 г.). Церковный налог взимается муниципалитетами и взимается только с членов Датской государственной церкви (лютеранской). При регистрации в Дании все физические лица должны прямо указать, не должны ли они быть включены в состав.

Прочие подоходные налоги

Специальная схема для экспатриантов

В соответствии со специальным налоговым режимом для экспатриантов, экспатрианты, работающие в Дании, и ученые, работающие в Дании, могут подать заявку на фиксированную ставку налога в размере 27% от их брутто-зарплаты до до 84 мес. Должен быть выполнен ряд условий, в том числе то, что гарантированная месячная заработная плата до вычета подлежащих вычету пенсионных взносов работников должна составлять не менее 72 500 датских крон (2023 г. ) в среднем за календарный год. Для исследователей действуют особые правила. Налоговая ставка в размере 27% рассчитывается с денежной заработной платы, предоставленного работодателем телефона/Интернета, налогооблагаемой стоимости служебных автомобилей, предоставленных работодателем, и оплачиваемого работодателем налогооблагаемого медицинского страхования. Все остальные доходы облагаются налогом в соответствии с обычными правилами. Никакие вычеты из дохода, облагаемого фиксированной ставкой, не допускаются. Пребывание работника в Дании может быть более продолжительным; однако по истечении 84-месячного периода доход работника облагается налогом по обычным ставкам.

) в среднем за календарный год. Для исследователей действуют особые правила. Налоговая ставка в размере 27% рассчитывается с денежной заработной платы, предоставленного работодателем телефона/Интернета, налогооблагаемой стоимости служебных автомобилей, предоставленных работодателем, и оплачиваемого работодателем налогооблагаемого медицинского страхования. Все остальные доходы облагаются налогом в соответствии с обычными правилами. Никакие вычеты из дохода, облагаемого фиксированной ставкой, не допускаются. Пребывание работника в Дании может быть более продолжительным; однако по истечении 84-месячного периода доход работника облагается налогом по обычным ставкам.

Так как налог на рынке труда также применяется, комбинированная налоговая ставка составляет 32,84% каждый год в течение 84-месячного периода.

Схема найма рабочей силы

Схема найма рабочей силы является отдельным датским ограниченным налоговым обязательством. Концепция «найма рабочей силы» подразумевает, что работник по-прежнему официально нанят работодателем в своей стране, но нанят на работу в компанию в Дании в качестве принимающей страны на условиях, аналогичных обычным трудовым отношениям. Таким образом, компания в Дании считается работодателем для целей налогообложения, на которую распространяются правила найма рабочей силы. Прежде всего, должна быть возможность доказать, что компания в Дании (предполагаемый работодатель) также несет ответственность за работу, выполняемую работником. Кроме того, работа, выполняемая в рамках деятельности датской компании, может рассматриваться как наем рабочей силы в связи с недавним изменением правил, касающихся найма рабочей силы. Сотрудники, нанятые датской компанией по соглашению о найме рабочей силы, облагаются налогом в Дании по фиксированной ставке в размере 30% от валового вознаграждения и т. д. Никакие вычеты не допускаются. Налог на рынке труда также должен быть оплачен. Это дает комбинированную налоговую ставку 35,6%. Правила найма рабочей силы применяются только к работникам, которые не несут ни обычной ограниченной налоговой ответственности, ни полной налоговой ответственности в Дании. Следовательно, если ожидается, что их пребывание в Дании превысит шесть месяцев подряд или 183 дня в течение любого 12-месячного периода, невозможно использовать правила найма рабочей силы.

Таким образом, компания в Дании считается работодателем для целей налогообложения, на которую распространяются правила найма рабочей силы. Прежде всего, должна быть возможность доказать, что компания в Дании (предполагаемый работодатель) также несет ответственность за работу, выполняемую работником. Кроме того, работа, выполняемая в рамках деятельности датской компании, может рассматриваться как наем рабочей силы в связи с недавним изменением правил, касающихся найма рабочей силы. Сотрудники, нанятые датской компанией по соглашению о найме рабочей силы, облагаются налогом в Дании по фиксированной ставке в размере 30% от валового вознаграждения и т. д. Никакие вычеты не допускаются. Налог на рынке труда также должен быть оплачен. Это дает комбинированную налоговую ставку 35,6%. Правила найма рабочей силы применяются только к работникам, которые не несут ни обычной ограниченной налоговой ответственности, ни полной налоговой ответственности в Дании. Следовательно, если ожидается, что их пребывание в Дании превысит шесть месяцев подряд или 183 дня в течение любого 12-месячного периода, невозможно использовать правила найма рабочей силы. Шестимесячный период не прерывается пребыванием за границей в связи с отпуском и т. д. Однако период прерывается, если пребывание за границей связано с работой.

Шестимесячный период не прерывается пребыванием за границей в связи с отпуском и т. д. Однако период прерывается, если пребывание за границей связано с работой.

Обратите внимание, что налоговые органы уделяют особое внимание правилам найма рабочей силы и их соблюдению в целом.

Почему датчане ценят высокую ставку подоходного налога в Дании

Категории: Global HRGlobal PayrollGrowth Strategy

| Дата публикации:

12 июня 2020 г.

Помимо всего прочего, Дания известна как дорогая страна, жители которой платят подоходный налог по высокой ставке. Тем не менее, он также известен как дом некоторых из самых счастливых людей в мире. Согласно ежегодному Докладу ООН о мировом счастье, Дания всегда входит в число самых счастливых мест в мире. Так почему же люди, которые облагаются налогом больше всего, так счастливы? Мы исследуем, почему датчане на самом деле ценят высокую ставку подоходного налога в Дании.

Датская ставка подоходного налога

В Дании резиденты платят несколько налогов государству и своему муниципалитету. В совокупности средний датчанин платит налог по ставке около 45%. Это привело к тому, что в Дании была самая высокая доля налогов, связанных с доходом и богатством, на уровне 28,9% ВВП в 2019 году.

В совокупности средний датчанин платит налог по ставке около 45%. Это привело к тому, что в Дании была самая высокая доля налогов, связанных с доходом и богатством, на уровне 28,9% ВВП в 2019 году.

Почему ставка подоходного налога в Дании принимается датчанами

Несмотря на то, что датчане вынуждены платить одну из самых высоких ставок подоходного налога в мире, в целом они счастливые люди. Есть много причин, по которым это может быть, но считается, что одна из них связана с тем, как работает государство всеобщего благосостояния в Дании.

Датские налоги направляются на обширную сеть социального обеспечения, чтобы каждый житель был хорошо обеспечен в любое время жизни. Услуги от образования до выхода на пенсию субсидируются.

Как расходуются датские налоги

Датское правительство уже давно стремится инвестировать в повышение качества жизни своего народа. Это означает, что жители знают, что их налоговые деньги тратятся на ценные ресурсы, и рассматривают свои платежи как инвестиции в общество. Датчанам доступно множество преимуществ благодаря системе социального обеспечения страны.

Датчанам доступно множество преимуществ благодаря системе социального обеспечения страны.

Образование

Дания имеет завидную систему образования, в которой обучение бесплатное, в том числе в университете. Это означает, что люди могут исследовать свой предпочтительный карьерный путь и интересы, не беспокоясь о кучах долгов в конце. В конечном итоге это приводит к хорошо образованному обществу, в котором жители чувствуют себя ценными и реализованными, имея возможность выбирать свой собственный путь.

Студенческие гранты

Мало того, что само образование является бесплатным, так еще и каждому студенту университета выдается около 9 долларов.00 в месяц от государства. Это поможет оплатить студенческую жизнь и расходы, такие как проживание, питание и другие счета.

Отпуск по уходу за ребенком

В Дании новые родители могут пользоваться оплачиваемым отпуском продолжительностью до 52 недель, если у них есть ребенок. Мать имеет право на четыре недели до родов и 14 недель после. Отец имеет право на две недели после родов, а затем еще 32 недели могут быть разделены между обоими родителями. В Дании очень ценится семейная жизнь, а потому государство стремится максимально облегчить родителям возможность находиться рядом с детьми.

Отец имеет право на две недели после родов, а затем еще 32 недели могут быть разделены между обоими родителями. В Дании очень ценится семейная жизнь, а потому государство стремится максимально облегчить родителям возможность находиться рядом с детьми.

Ежегодный отпуск

Большинству датских служащих предоставляется щедрый ежегодный отпуск продолжительностью пять недель. Это позволяет работникам проводить время со своими семьями и/или совершать многократные поездки за границу.

Датская политика в отношении ежегодных отпусков гарантирует, что у жителей будет достаточно свободного времени от рабочих обязанностей, в течение которого они могут отдохнуть или посвятить время личным делам. В Дании большое внимание уделяется самосовершенствованию, будь то спорт и фитнес, семейное время, культурные мероприятия или что-то еще.

Здравоохранение

Закон Дании о здравоохранении направлен на обеспечение всеобщего доступа к здравоохранению. Принцип заключается в предоставлении бесплатного и равного медицинского обслуживания для всех, при этом стоимость большинства услуг оплачивается через систему социального обеспечения за счет налогов.

Знание того, что государство берет на себя медицинское обслуживание и расходы, успокаивает граждан Дании, потому что это означает, что они не окажутся с неподъемными счетами за лечение после лечения и ухода.

Субсидированный уход за детьми

Датских родителей просят оплачивать около 30% стоимости детских садов за своих детей, а остальную часть расходов финансирует государство. Предлагая низкую плату за уход за ребенком, родители могут вернуться к работе, как только захотят, после рождения ребенка, не беспокоясь об оплате ухода за ребенком.

Расходы на уход за детьми являются серьезной причиной стресса для родителей в других странах, которым часто приходится спорить между финансовыми преимуществами возвращения на работу или отсутствием высокой платы за детские сады.

Пенсии и уход за престарелыми

Когда граждане достигают пенсионного возраста, государство всеобщего благосостояния предоставляет им щедрую пенсию. Для лиц старше 65 лет это составляет около 8000 крон в месяц (783 доллара США) до вычета налогов. Кроме того, те, у кого нет дополнительной пенсии или любого другого дохода, также получают дополнительные льготы, такие как более низкие цены на лекарства и более низкие налоговые ставки.

Кроме того, те, у кого нет дополнительной пенсии или любого другого дохода, также получают дополнительные льготы, такие как более низкие цены на лекарства и более низкие налоговые ставки.

Все овдовевшие лица старше 65 лет регулярно проходят обследование на предмет необходимости дополнительной помощи, а лица старше 80 лет имеют право на посещение на дому. Знание того, что такая поддержка доступна после выхода на пенсию, является еще одной причиной, по которой датчане не страдают от стресса и беспокойства по мере взросления.

В Дании широко распространено мнение, что огромные выгоды, предоставляемые системой социального обеспечения, значительно перевешивают высокие датские налоги. Тот факт, что каждый человек знает, что о нем будут заботиться по-разному на протяжении всей его жизни, значительно облегчает уплату налога в среднем в размере 45%. Узнайте больше о налоговом законодательстве и других особенностях трудоустройства в Дании или об интересном налоговом законодательстве Норвегии.

Leave a Reply