Налоговая система штата Орегон — налогообложение LLC компаний и физлиц (налог на прибыль и на прирост капитала). Налоговые соглашения США.

Развернуть все записи

Свернуть все записи

На уровне штата Орегон налог на прибыль составляет 6,6% — 7,6% в зависимости от размера прибыли.

Помимо налога на прибыль есть налоги на выручку, капитал, другие налоги. Налоги могут также взиматься на уровне муниципальных образований.

Граждане и резиденты США уплачивают подоходный налог со своего мирового дохода, а нерезиденты – с доходов от источников в США.

Подоходный налог взимается на федеральном уровне, штатов и некоторых муниципальных образований.

Федеральный налог взимается по прогрессивной шкале:

- c дохода до 10 275 USD — по ставке 10%;

- с дохода от 10 276 до 41 775 USD — по ставке 12%;

- с дохода от 41 776 до 89 075 USD — по ставке 22%;

- с дохода от 89 076 до 170 050 USD — по ставке 24%;

- с дохода от 170 051 до 215 950 USD — по ставке 32%;

- с дохода от 215 951 до 539 900 USD — по ставке 35%;

- с дохода от 539 901 USD — по ставке 37%

Существует альтернативный минимальный налог и целевой налог для поддержания медицины.

В большинстве штатов и некоторых муниципалитетах также взимается подоходный налог. Некоторые штаты не взимают подоходный налог (например, Флорида), в некоторых штатах налог взимается по плоской ставке, в других – прогрессивная шкала налогообложения. Ставки и уровни дохода, которым они применяются, сильно разнятся.

Прибыль от прироста капитала при продаже активов, находившихся во владении не менее 12 месяцев облагается на федеральном уровне по пониженным ставкам: максимальная ставка составляет 20% (новый президент обещает существенно повысить ставку в отношении наиболее высоких доходов). Дивиденды включаются в обычный налогооблагаемый доход. Однако при удовлетворении некоторым требованиям они облагаются по ставкам, применимым к прибыли от прироста капитала. Обычно также существует налогообложение прибыли от прироста капитала на уровне штатов.

Американские компании уплачивают налог со своего мирового дохода, иностранные компании – с доходов от источников в США.

Ставка федерального корпоративного налога на прибыль составляет 21% (Байден планирует повысить ставку до 28%). Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Налог на прибыль взимается также на уровне штатов и муниципалитетов. Налоги штатов колеблются от 1% до 12%, в некоторых штатах этого налога нет.

Контролируемая иностранная компания – это иностранная компания, в которой доля участия (прямая или косвенная) американских акционеров превышает 50% (американские акционеры – акционеры с долей участия не менее 10%). Нераспределенная прибыль КИК включается в налогооблагаемый доход американских акционеров. Этот доход включает пассивные доходы, как это определено в законодательстве. Существует ряд исключений. Кроме того, в налогооблагаемый доход включается доход, не относимый к «пассивным» видам дохода, но превышающий доходность в 10% от стоимости материальных активов иностранной компании (GILTI). Такой доход облагаться налогом по более льготным эффективным корпоративным ставкам налога.

Такой доход облагаться налогом по более льготным эффективным корпоративным ставкам налога.

Налог у источника выплаты на дивиденды, проценты и роялти удерживается по ставке 30%. Некоторые виды процентов освобождаются от налога у источника выплаты.

Налог может удерживаться при выплате некоторых других видов дохода.

Ставки налога могут снижаться в соответствии с соглашениями об избежании двойного налогообложения (СИДН).

На федеральном уровне налоги с продаж (sales and use tax) не взимаются. Однако такие налоги взимаются в большинстве штатов, а также на уровне муниципалитетов. Ставки налога варьируются, как правило, от 2,9% до 7,25%, правила также разнятся. Налог обычно применяется к розничным продажам, определенным услугам, некоторым электронным продуктам.

Социальные взносы уплачиваются как работодателем, так и работником по ставке 6,2% с трудового вознаграждения до 142 800 USD. Взнос на медицинское страхование составляет 1,45% для работодателя и такую же сумму для работника. Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Налог с наследства взимается на федеральном уровне взимается по прогрессивным ставкам, максимальная ставка составляет 40%. Необлагаемая сумма составляет 11 700 000 USD, сумма ежегодно индексируется. Налог на наследство также взимается на уровне штатов. Существует также налог на дарение.

В большинстве штатов и на уровне муниципалитетов взимаются налоги в отношении недвижимости. Многие штаты также взимают налоги в отношении коммерческого движимого имущества.

Гербовые сборы обычно взимаются на уровне штатов и муниципалитетов при оформлении сделок с недвижимостью.

США заключили 60 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 34 соглашения об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

60 DTCs: Австралия, Австрия, Бангладеш, Барбадос, Бельгия, Болгария, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Греция, Дания, Египет, Израиль, Ирландия, Исландия, Индия, Индонезия, Испания, Италия, Казахстан, Канада, Кипр, Китай, Латвия, Литва, Люксембург, Мальта, Марокко, Мексика, Нидерланды, Новая Зеландия, Норвегия, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Словакия, Словения, Таиланд, Тринидад и Тобаго, Тунис, Турция, Украина, Филиппины, Финляндия, Франция, Чехия, Чили, Шри Ланка, Швейцария, Швеция, Эстония, ЮАР, Ямайка, Япония.

34 TIEAs: Антигуа и Барбуда, Аргентина, Аруба, Багамы, Барбадос, Бермуды, Бразилия, Британские Виргинские острова, Гайана, Гернси, Гибралтар, Гондурас, Гренада, Джерси, Доминика, Каймановы острова, Колумбия, Коста Рика, Кюрасао, Лихтенштейн, Маврикий, Маршалловы острова, Мексика, Монако, Нидерландские Антильские острова, Остров Мэн, Панама, Перу, Республика Доминикана, Сен Мартен, Сент Люсия, Тринидад и Тобаго, Ямайка.

В целом, ограничение на проведение валютных операций отсутствует.

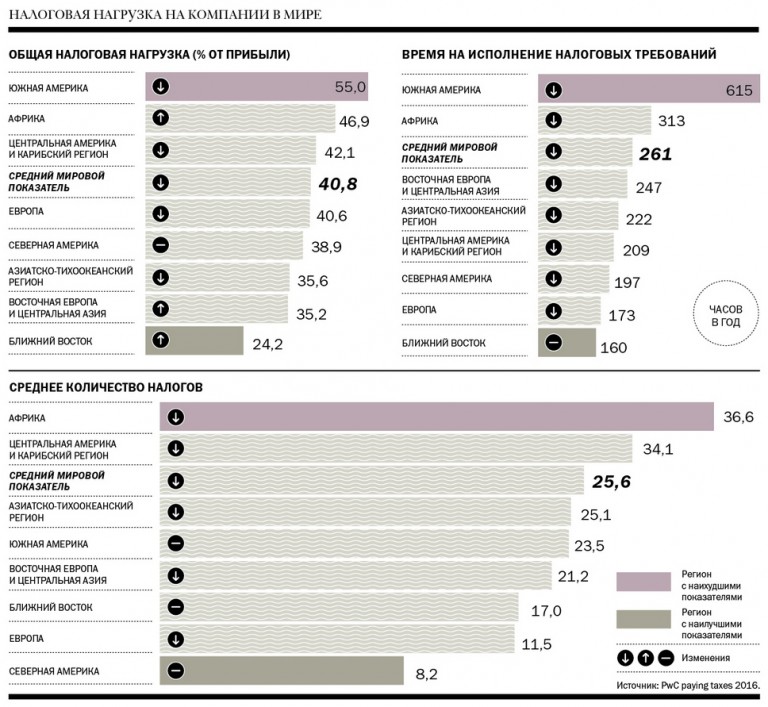

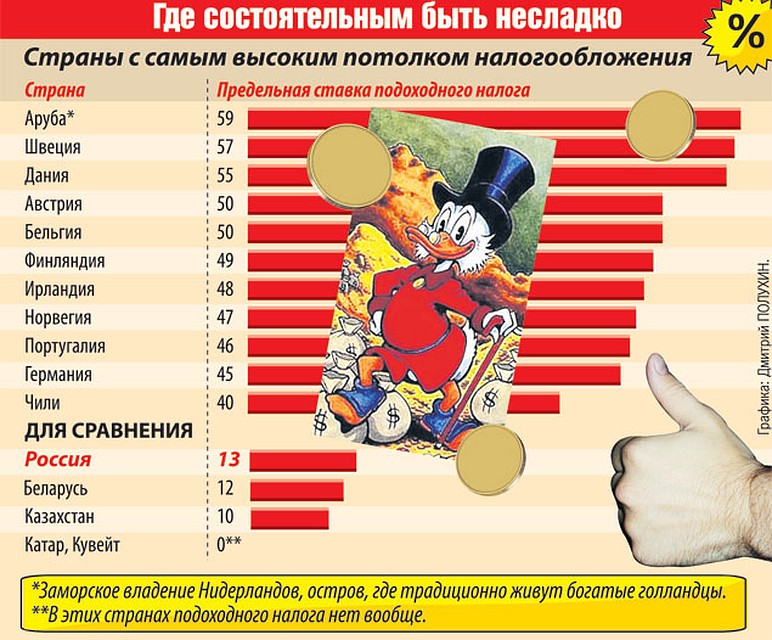

Топ-10 стран с самыми высокими налогами в мире

Одним из наиболее важных факторов при принятии решения о том, в какой стране мира реализовывать свои личные или деловые интересы, является сумма налога, взимаемого в той или иной конкретной юрисдикции.

Поэтому весьма разумно при рассмотрении вопроса о гражданстве или ВНЖ другой стран принимать во внимание налоговые ставки и действующие льготы для новых резидентов. Оптимизация налогов – одна из ключевых возможностей для каждого инвестора, особенно для тех, кто хочет открыть бизнес в другой стране.

Мы часто рассказывали о том, какие страны являются самыми богатыми и лучшими для жизни, где выгоднее и проще создать компанию, куда лучше переехать с семьей. Сегодня мы рассмотрим страны с самыми высокими налогами в мире. Это не значит, что в этих странах невозможно жить, однако если целью инвестиций является минимизация налогов, то советуем еще раз подумать, прежде чем инициировать переезд.

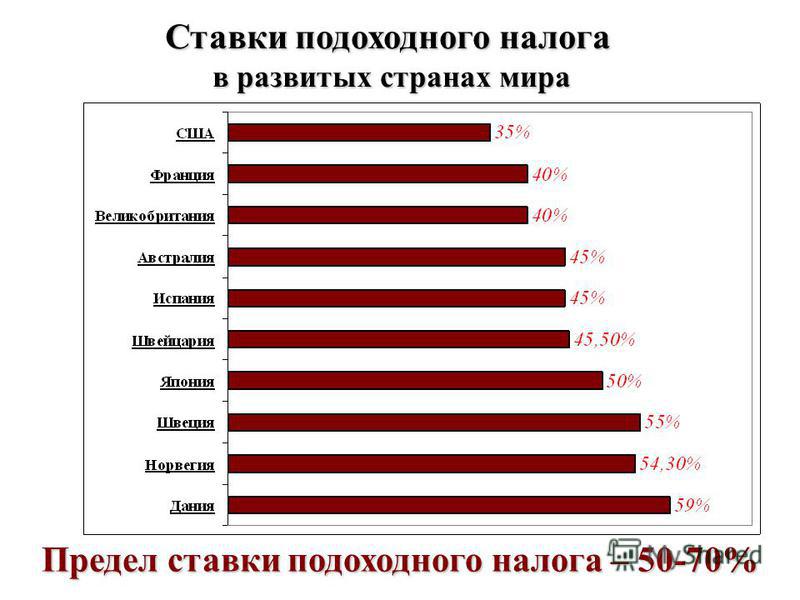

Открывает наш рейтинг Великобритания. До 2010 года максимальная ставка налога на доходы составляла 40%, которую потом увеличили до 50%. В 2013 году власти Великобритании уменьшили его до 45%. На сегодняшний день ставка остается на прежнем уровне, а социальный налог составляет 13,8%.

Следующую строчку занимает Ирландия. Здесь максимальная ставка подоходного налога составляет 48%, что на 8% больше, чем средняя ставка на севере Европы. Социальный налог установлен в размере 4%. Налог на наследство или дарения в последние годы увеличился на 5% и составляет 30%.

На восьмом месте рейтинга расположилась Финляндия. Здесь ставка налога на доходы на 1,2% больше, чем в Ирландии. В начале нулевых годов ХХ века власти Финляндии уменьшили ставку с 53,5% до 49,2%, но при этом увеличились ставки на другие виды налогов: налога на имущество и прирост капитала. Для религиозных жителей Финляндии также установлен налог в размере от 1 до 2%.

Япония – страна с самой большой ставкой подоходного налога. Если сравнивать ставки налога в Азии, то средняя ставка находится на уровне 23%, в то время как в Японии максимальное значение составляет 50%.

В Австрии максимальная ставка подоходного налога соответствует Японии. Но помимо высокой ставки налога на доходы, для всех австрийцев также установлены достаточно высокие ставки других налогов: 7,65% на социальное страхование, 22,8% на пенсионное страхование и 1,53% на страхование самозанятости. Налог на прирост капитала не отличается от ставки подходного налога и составляет 50%.

При среднем доходе в 45 000$, жители Бельгии платят налог со своих доходов по ставке 50%, ставка социального налога составляет 13,07%, муниципального налога – 11%, налога на прирост капитала – 33%.

Самая высокая ставка подоходного налога в Нидерландах достигает 52%. Налог на прирост капитала уплачивается по ставке 25%. При продаже земли каждому нидерландцу нужно заплатить налог в размере 6%. Налог на наследство составляет 40%. Может показаться, что ставки налогов крайне высокие, однако ранее налог на прирост капитала выплачивался по ставке 72%.

При продаже земли каждому нидерландцу нужно заплатить налог в размере 6%. Налог на наследство составляет 40%. Может показаться, что ставки налогов крайне высокие, однако ранее налог на прирост капитала выплачивался по ставке 72%.

Тройку лидеров стран с самыми налогами замыкает Дания. Власти Дании снизили ставку подоходного налога с 62,3% до 55,4% в 2008 году, что по-прежнему остается крайне высокой ставкой. Налог на прирост капитала и налог на дивиденды уплачиваются по ставке от 28% до 42%. Все граждане также обязаны платить религиозный налог – от 0,4% до 1,5%.

Второе место в рейтинге занимает Швеция. Страна постоянно лидирует в списках стран с лучшими условиями для жизни. Что касается налогов, то они здесь крайне высокие. Каждый работающий человек платит социальный налог в размере 7%. Доходы от инвестиций облагаются налогом по ставке 30%. Бюджет, сформированный от полученных налогов, распределяется на образование, социальную инфраструктуру, здравоохранение и высокие пенсии.

Первое место в нашем рейтинге возглавляет Аруба – небольшой остров и одноимённое самоуправляемое государственное образование, расположенные на юге Карибского моря вблизи берегов Венесуэлы. Именно здесь установлена самая высокая ставка подоходного налога – 58,95%.

Ставка пенсионных выплат установлена в размере 9,5% для работодателя и 4% для работника. Ставка налога на страхование инвалидности зависит от отрасли и составляет от 0,25% до 2,5%. Ставка взносов на страхование по болезни для работодателя составляет 8,9% и 2,6% для работника. Общая сумма социальных налогов может достигать 27,5% от заработной платы.

Получение ВНЖ или даже гражданства в другой стране не всегда автоматически влечет за собой получение статуса налогового резидента. Чтобы быть увереным в том, что вы верно подаете налоговые декларации и пользуетесь всеми имеющимися льготами и программами налоговых оптимизаций, проконсультируйтесь к грамотным налоговым консультантом.

Country comparison United Kingdom vs United States 2023

- Countries data: Demographic and economy

Subscribe to our free email alert service

AfghanistanAlbaniaAlgeriaAndorraAngolaAntigua and BarbudaArgentinaArmeniaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBhutanBoliviaBosnia and HerzegovinaBotswanaBrazilBruneiBulgariaBurkina FasoBurundiCabo VerdeCambodiaCameroonCanadaCentral African RepublicChadChileChinaColombiaComorosCosta RicaCôte d’IvoireCroatiaCubaCyprusCzechiaDemocratic Republic of the CongoDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaEuro zoneFederated States of MicronesiaFijiFinlandFranceGabonGeorgiaGermanyGhanaGreeceGrenadaGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMauritaniaMauritiusMexicoMoldovaMonacoMongoliaMontenegroMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew ZealandNicaraguaNigerNigeriaNorth KoreaNorth MacedoniaNorwayOmanPakistanPalauPanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalQatarRepublic of the CongoRomaniaRussiaRwandaSaint Kitts and NevisSaint LuciaSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSouth SudanSpainSri LankaState of PalestineSudanSurinameSwedenSwitzerlandSyriaTaiwanTajikistanTanzaniaThailandThe GambiaTimor-LesteTogoTongaTrinidad and TobagoTunisiaTürkiyeTurkmenistanTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamYemenZambiaZimbabwe

AfghanistanAlbaniaAlgeriaAndorraAngolaAntigua and BarbudaArgentinaArmeniaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBhutanBoliviaBosnia and HerzegovinaBotswanaBrazilBruneiBulgariaBurkina FasoBurundiCabo VerdeCambodiaCameroonCanadaCentral African RepublicChadChileChinaColombiaComorosCosta RicaCôte d’IvoireCroatiaCubaCyprusCzechiaDemocratic Republic of the CongoDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaEuro zoneFederated States of MicronesiaFijiFinlandFranceGabonGeorgiaGermanyGhanaGreeceGrenadaGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMauritaniaMauritiusMexicoMoldovaMonacoMongoliaMontenegroMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew ZealandNicaraguaNigerNigeriaNorth KoreaNorth MacedoniaNorwayOmanPakistanPalauPanamaPapua New GuineaParaguayPeruPhilippinesPolandPortugalQatarRepublic of the CongoRomaniaRussiaRwandaSaint Kitts and NevisSaint LuciaSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSouth SudanSpainSri LankaState of PalestineSudanSurinameSwedenSwitzerlandSyriaTaiwanTajikistanTanzaniaThailandThe GambiaTimor-LesteTogoTongaTrinidad and TobagoTunisiaTürkiyeTurkmenistanTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamYemenZambiaZimbabwe

United Kingdom | United States | ||||||||||||||||||||||||

| Gouvernement | |||||||||||||||||||||||||

Qu. ВВП на душу населения [+] ВВП на душу населения [+] | 4 кв. 2022 | 10 872 тыс. | 19 281 тыс. | 4 кв. 2022 | кв. ВВП на душу населения [+] | ||||||||||||||||||||

| Годовой ВВП [+] | 2022 | €24,181,102M | 2022 | Annual GDP [+] | |||||||||||||||||||||

| Annual GDP [+] | 2021 | $3,131,378M | $25,462,700M | 2022 | Annual GDP [+] | ||||||||||||||||||||

| ВВП на душу населения.0018 | $76,653 | 2022 | GDP per capita [+] | ||||||||||||||||||||||

| Quarterly GDP [+] | 2022Q4 | €729,312M | €6,404,938M | 2022Q4 | Quarterly GDP [+] | ||||||||||||||||||||

Долг (M. €.) [+] €.) [+] | 2021 | 2 568 034 | 24,894,852 | 2021 | (М.М.М.М.М. | 2021 | 3 039,338 | 29,463,730 | 2021 | Debt ($M) [+] | |||||||||||||||

| Debt (%GDP) [+] | 2021 | 95.35% | 128.13% | 2021 | Debt (%GDP) [+] | ||||||||||||||||||||

| Debt Per Capita [+] | 2021 | €38,283 | €74,943 | 2021 | Debt Per Capita [+] | ||||||||||||||||||||

| Debt Per Capita [ +] | 2021 | 45 308 долл. США США | $88,697 | 2021 | Debt Per Capita [+] | ||||||||||||||||||||

| Deficit (M.€) [+] | 2021 | -215,071 | -2,119,146 | 2021 | Deficit (M . %ВВП) [+] | 2021 | -7.99% | -10.91% | 2021 | Deficit (%GDP) [+] | |||||||||||||||

| Expenditure (M.€) [+] | 2021 | 1,208,593.6 | 8,231,449.7 | 2021 | Expenditure (M.€) [+] | ||||||||||||||||||||

| Expenditure ($M) [+] | 2021 | 1,430,403.2 | 9,742,143. 0 0 | 2021 | Expenditure ($M) [+] | ||||||||||||||||||||

| Расходы на образование (млн евро) [+] | 2018 | 126,828.4 | 655,321.1 | 2014 | Education Expenditure (M.€) [+] | ||||||||||||||||||||

| Education Expenditure ($M) [+] | 2018 | 152,164.5 | 870,820.1 | 2014 | Education Expenditure ($M) [+] | ||||||||||||||||||||

| Education Expenditure (%Bud.) [+] | 2018 | 13.34% | 13.40% | 2014 | Расходы на образование (%будд.) [+] | ||||||||||||||||||||

| Государственное здравоохранение Exp. (млн евро) [+] | 2021 |  2″> 266 794,2 2″> 266 794,2 | 2020 | Государственное здравоохранение Exp. (M.€) [+] | |||||||||||||||||||||

| Gov. Health Exp.($M) [+] | 1998 | 87,055.3 | 3,332,357.9 | 2020 | Gov. Health Exp.($M) [ +] | ||||||||||||||||||||

| Gov. Health Exp. (%Буд.) [+] | 2017 | 18,74% | 22,55% | 2017 | Государственное здравоохранение Exp. (%Bud.) [+] | ||||||||||||||||||||

| Затраты на оборону (M. €) [+] | 2021 | 58,716,5 | 676,793.1 | 20118 | 676,793,1 | ||||||||||||||||||||

| расходы на обороны ($ M) [+] | 2021 | 69,617,7 | 812,115.3 | 2021 | ОБНОВЛЕНИЯ ($ M) [+] | 2021 | ОБНОВЛЕНИЯ ОБНОВЛЕНИЯ ($ M) [+] | 2021 | ОБЩИЕ0019 Затраты на оборону (%bud.) [+] | 2021 | 4,66% | 8,32% | 2021 | Затраты на обороны (%bud.) [+] | (%Bud.) ] | 2021 | 44.87% | 42.36% | 2021 | Expenditure (%GDP) [+] | |||||

| Expenditure Per Capita [+] | 2021 | €18,017 | €24,780 | 2021 | Расходы на душу населения [+] | ||||||||||||||||||||

| Расходы на душу населения [+] | 2021 | $ 21,324 | $ 29,328 | 2021 | 77 $ 29,328 | 2021 | 7. 2018 2018 | € 1 909 | € 2,057 | 2014 | Образование расходов P.C [+] | ||||||||||||||

| ОБРАЗОВАНИЯ.0019 | $2,733 | 2014 | Расходы на образование PC [+] | ||||||||||||||||||||||

| Государственное здравоохранение Exp. ПК. [+] | 2021 | 3 961 | 8 801 | 2020 | Gov. Health Exp. ПК. [+] | ||||||||||||||||||||

| Gov. Health Exp. ПК. [+] | 2017 | $3,064 | $10,052 | 2020 | Gov. Health Exp. ПК. [+] | ||||||||||||||||||||

| Расходы на оборону P.C. [+] | 2021 | 875 евро | 2 037 евро | 2021 | Расходы на оборону P. C. [+] C. [+] | ||||||||||||||||||||

| Расходы на оборону P.C. [+] | 2021 | $1,038 | $2,411 | 2021 | Расходы на оборону P.C. [+] | ||||||||||||||||||||

| Moody’s Rating [+] | 10/21/2022 | Aa3 | Aaa | 06/24/2022 | Moody’s Rating [+] | ||||||||||||||||||||

| S & P Рейтинг [+] | 30.09.2022 | AA | AA+ | 08/05/2011 | S & P RATING [+] | /P RATIT | AA- | AAA | 03/26/2020 | Fitch Rating [+] | |||||||||||||||

| Corruption Index [+] | 2022 | 73 | 69 | 2022 | Corruption Index [ +] | ||||||||||||||||||||

| Рейтинг конкурентоспособности [+] | 2019 | 9º | 2º | 2019 | Competitiveness Ranking [+] | ||||||||||||||||||||

| Fragile States Index [+] | 2018 |  3″> 34.3 3″> 34.3 | 37.7 | 2018 | Fragile States Index [+] | ||||||||||||||||||||

| RTI Rake [+] | 28.09.2018 | 42º | 69º | 09/28/2018 | 2 | 2018 | 4º | 6º | 2018 | Innovation Ranking [+] | |||||||||||||||

| Labour | |||||||||||||||||||||||||

| Unemployment Rate [+] | January 2023 | 3.7% |  5″> 3.5 % 5″> 3.5 % | March 2023 | Unemployment Rate [+] | ||||||||||||||||||||

| Unemployment rate [+] | 2020Q3 | 4.9% | 3.3% | 2022Q4 | Unemployment rate [+] | ||||||||||||||||||||

| Unemployed [+] | 2020Q3 | 1,650K | 5,495K | 2022Q4 | Unemployed [+] | ||||||||||||||||||||

| NMW [+] | 2022 | $1,952.7 | $1,256.7 | 2023 | NMW [+] | ||||||||||||||||||||

| НМВ0018 | 2019 | $52,278 | $62,954 | 2021 | Average Wage [+] | ||||||||||||||||||||

| Average Wage [+] | 2021 | €51,161 | €52,568 | 2021 | Average Wage [+] | ||||||||||||||||||||

| Рейтинг человеческого капитала [+] | 2017 | 23º | 4º | 2017 | Ранкинг капитала человека [+] | 918 | . 0033 0033 | ||||||||||||||||||

| Euro / British pounds [+] | 04/06/2023 | 0.8750 | 1.0915 | 04/06/2023 | Euro / United States dollars [+] | ||||||||||||||||||||

| US Dollar Обменной курс [+] | 04/07/2023 | 0,8025 | |||||||||||||||||||||||

| 10-летний доход облигации [+] | 04/06/2023 | 04/06/2023 | 04/06/2023 | 04/06/2023 | 04/06/2023 | 04/06/2023 | Доходность 10-летних облигаций [+] | ||||||||||||||||||

| Risk Premium [+] | 04/06/2023 | 125 | 124 | 04/07/2023 | Risk Premium [+] | ||||||||||||||||||||

| Stock ExchangeYTD % [+] | 30. 12.2023 12.2023 | 0% | 1,02% | 04/06/2023 | Стоковой бирж. | Февраль 2023 | 10,4% | 6.0% | February 2023 | CPI (overall index) [+] | |||||||||||||||

| HICP [+] | November 2020 | 0.3% | 5.3% | February 2023 | HICP [+ ] | ||||||||||||||||||||

| PPI Year on Year [+] | February 2023 | 12.7% | 4.6% | February 2023 | PPI Year on Year [+] | ||||||||||||||||||||

| Money Market | |||||||||||||||||||||||||

| Ключевые ставки [+] | 23. 03.2023 03.2023 | 4,25% | 4,75% | 03/23/2023 | . Бизнес [+] | 2020 | 8º | 8º | 2019 | Делая бизнес [+] | |||||||||||||||

| IPI Год года в год. 0,3% | февраль 2023 г. | IPI Year on Year [+] | |||||||||||||||||||||||

| Passengers vehicles Year [+] | December 2022 | 1,614,063 | 2,895,670 | March 2023 | Passengers vehicles Year [+] | ||||||||||||||||||||

| Annual Vehicles/ 1000 р. [+] | декабрь 2022 | 28,97 | 43,26 | март 2023 | Автомобилей в год/ 1000 стр. [+] [+] | ||||||||||||||||||||

| Автомобилестроение [+] | 2020 | 987,044 | 8,822,399 | 2020 | Motor vehicle production [+] | ||||||||||||||||||||

| Vehicles / 1,000 people [+] | 2020 | 632.13 | 823.30 | 2015 | Vehicles / 1,000 people [+] | ||||||||||||||||||||

| Taxes | |||||||||||||||||||||||||

| Tax Revenue (%GDP) [+] | 2020 | 32.1% | 25.8% | 2020 | Tax Revenue (%GDP) [+] | ||||||||||||||||||||

| Standard VAT [+] | 01/04/2011 | 20.00% | 0% | 01/01/2013 | Standard VAT [+ | ||||||||||||||||||||

| Верхняя ставка налога + SSC [ +] | 2021 | 47,0% | 46,0% | 2021 | TOP SCENT + SSC [ +] | TOP TOP COMP + SSC [ +] | TOP TOP + SSC [ +] | 9.||||||||||||||||||

| . Ежегодные поступления [+] | 2019 | 39,417,975 | 79,256,267 | 2019 | Annual arrivals [+] | ||||||||||||||

| Exports [+] | 2021 | €395,751.5M | €1,483,535.8M | 2021 | Exports [+] | ||||||||||||||

| Экспорт [+] | 2021 | $ 468,055,3 м | $ 1,754,577,8 млн | 2021 | [+] | 2021 | [+] | 2021 | [+] | 2021 | [+] | 2021 | .0018 | 14. 98% 98% | 7.64% | 2021 | Exports % GDP [+] | ||

| Imports [+] | 2021 | €587,128.3M | €2,483,419.1M | 2021 | Imports [+] | ||||||||||||||

| Imports [+] | 2021 | $694,396.6M | $2,937,139.8M | 2021 | Imports [+] | ||||||||||||||

| Imports % GDP [+] | 2021 | 22.23% | 12.78% | 2021 | Imports % GDP [+] | ||||||||||||||

| Trade balance [+] | 2021 | . 8″> €-191,376.8M 8″> €-191,376.8M | €-999,883.3M | 2021 | Trade balance [+] | ||||||||||||||

| Trade balance [+] | 2021 | $-226,341.3M | $-1,182,561.9M | 2021 | Trade balance [+] | ||||||||||||||

| Trade balance % GDP [+] | 2021 | -7,25% | -5,15% | 2021 | Торговый баланс% ВВП [+] | ||||||||||||||

| Розничные продажи Йоя [+] | |||||||||||||||||||

| Розничные продажи. % | February 2023 | Retail Sales YoY [+] | |||||||||||||||||

| Socio-Demography | |||||||||||||||||||

| Global AgeWatch Ranking [+] | 2015 | 10º | 9º | 2015 | Глобальный рейтинг по возрасту. 2022 2022 | 34º | 129º | 2022 | Глобальный рейтинг мира [+] | ||||||||||

| .2 2016 | Полученная перевода. | ||||||||||||||||||

| % Immigrant [+] | 2020 | 13.95% | 15.29% | 2020 | % Immigrant [+] | ||||||||||||||

| % Emigrant [+] | 2020 | 7.05% | 0,90 % | 2020 | % Эмигранта [+] | ||||||||||||||

| Рождаемость [+] | 2020 | 10,2018 | 10.90 ‰ | 2017 | 26,801.5 | 148,488.7 | 2017 | Remittance sent ($M) [+] | |||||||||||

| Crude death rate [+] | 2020 | 10.40‰ | 10.30‰ | 2020 | Crude death rate [+] | ||||||||||||||

| Fertility Rate [+] | 2020 | 1.56 | 1.64 | 2020 | Fertility Rate [+] | ||||||||||||||

| Crude marriage rate [+] | 2016 | 4.40‰ | 6.90‰ | 2016 | Crude marriage rate [+] | ||||||||||||||

| % risk of poverty [+] | 2018 |  6″> 18.6% 6″> 18.6% | 11.6% | 2021 | % risk of poverty [+] | ||||||||||||||

| Population [+] | 2020 | 67,081,000 | 332,183,000 | 2021 | Population [+] | ||||||||||||||

| Immigrant stock [+] | 2020 | 9,359,587 | 50,632,836 | 2020 | Иммигрант [+] | ||||||||||||||

| EMIGRANT FOCTION [+] | |||||||||||||||||||

| EMIGRANT FOCTION [+] | |||||||||||||||||||

| EMIGRANT EMIGRANT [+] | |||||||||||||||||||

| .0018 | 2,996,223 | 2020 | Emigrant stock [+] | ||||||||||||||||

| HDI [+] | 2021 |  929″> 0.929 929″> 0.929 | 0.921 | 2021 | HDI [+] | ||||||||||||||

| Gender Gap Ranking [+] | 2022 | 22º | 27º | 2022 | Рейтинг гендерного разрыва [+] | ||||||||||||||

| Ожидания сроков срока службы [+] | |||||||||||||||||||

| .1638 77.28 | 2020 | Life expectancy [+] | |||||||||||||||||

| Suicides [+] | 2020 | 5,524 | 45,940 | 2020 | Suicides [+] | ||||||||||||||

| Suicide rate [+] | 2020 | 8.20 | 13.90 | 2020 | Suicide rate [+] | ||||||||||||||

| Number of homicides [+] | 2018 | 755 | 21,570 | 2020 | Number of homicides [+] | ||||||||||||||

Rate Homicides per 100. 000 [+] 000 [+] | 2018 | 1.12 | 6.52 | 2020 | Rate Homicides per 100.000 [+] | ||||||||||||||

| Energy and Environment | |||||||||||||||||||

| CO2 Tons per capita [+] | 2021 | 4.95 | 14.24 | 2021 | CO2 Tons per capita [+] | ||||||||||||||

| Производство сырой нефти [+] | 2021 | 809 | 11 254 | 2021 | Годовой добыча нефти [+] | ||||||||||||||

| . 44,418.0 | 2021 | Crude Oil Reserves [+] | |||||||||||||||||

| Consumption GWh [+] | 2021 | 287,319 | 3,979,280 | 2021 | Consumption GWh [+] | ||||||||||||||

| Generation GWh [+] | 2021 | 288,609 | 4,164,565 | 2021 | Generation GWh [+] | ||||||||||||||

| Others | |||||||||||||||||||

| COVID-19 — Deaths [+] | 04/06/2023 | 211,155 | 1 118,800 | 04/06/2023 | COVID -19 — 2 | COVID -199 | 24 311,933 | 102,873,924 | 04/06/2023 | COVID-19 — Confirmed [+] | |||||||||

| Fully vaccinated [+] | 09/11/2022 | 50,762,968 | 230,418,632 | 04 /05/2023 | Fully vaccinated [+] | ||||||||||||||

| COVID-19 — Deaths per million population [+] | 04/06/2023 |  76″> 3,147.76 76″> 3,147.76 | 3,368.02 | 04/06/2023 | COVID-19 — Смертность на миллион населения [+] | ||||||||||||||

| Doses administered [+] | 09/04/2022 | 151,248,820 | 674,375,206 | 04/05/2023 | Doses administered [+] | ||||||||||||||

($M) [+]

($M) [+]United Kingdom

- Capital: Лондон

- Население: 67 081 000

- Площадь поверхности: 243 610 км2

- Валюта: британские фунты стерлингов (1 евро = 0,8750 фунта стерлингов)

- Религия: в основном христианство

- Принадлежит: СЕ, НАТО, G7, G80, G20 , ОЭСР, ООН, ОБСЕ

Соединенные Штаты

- Капитал: Вашингтон, округ Колумбия. , G7, G8, МВФ, НАФТА, НАТО, ОАГ, ОЭСР, ООН, ОБСЕ

Как соотносятся налоги США с международными?

Федеральный бюджет и экономика

Q.

Как налоги США соотносятся с международными?

A.

Совокупные налоговые поступления США составили 24 процента валового внутреннего продукта, что значительно ниже средневзвешенного показателя в 34 процента для других стран ОЭСР. другие страны ОЭСР.

ОБЩИЙ НАЛОГОВЫЙ ДОХОД

Налоги в США ниже, чем в других странах с высоким уровнем доходов (рис. 1). В 2018 году налоги на всех уровнях правительства США составляли 24 процента валового внутреннего продукта (ВВП) по сравнению со средним показателем в 34 процента для других 35 стран-членов Организации экономического сотрудничества и развития (ОЭСР).

Среди стран ОЭСР только Чили, Ирландия и Мексика собрали меньше налоговых поступлений, чем Соединенные Штаты в процентах от ВВП. Налоги превышали 40 процентов ВВП в семи европейских странах, включая Францию, где налоги составляли 46 процентов ВВП. Но эти страны, как правило, предоставляют более обширные государственные услуги, чем Соединенные Штаты.

СОСТАВ НАЛОГОВЫХ ДОХОДОВ

Налоги на доходы и прибыль: Налоги на доходы физических лиц и прибыль от бизнеса налоги составляли в среднем 34 процента от общей суммы (рис. 2). Австралия, Дания и Новая Зеландия возглавили США в этой категории, получив более половины своего общего дохода от таких налогов. В Соединенных Штатах только налоги на доходы и прибыль физических лиц приносят 41 процент от общего объема налоговых поступлений по сравнению с 24 процентами в среднем по ОЭСР.

Взносы на социальное обеспечение: Соединенные Штаты собрали немного меньше доходов от программ пенсионного обеспечения, инвалидности и других программ социального обеспечения — 25 процентов от общего объема налоговых поступлений — чем в среднем по ОЭСР (26 процентов). В некоторых странах этот показатель был значительно выше среднего: Чешская Республика, Япония, Словацкая Республика и Словения получали по 40 и более процентов своих доходов от взносов на социальное обеспечение.

Налоги на недвижимость: Доля налогов на недвижимость в налоговых поступлениях США почти в два раза выше — 12 процентов в 2018 году, — чем в среднем по ОЭСР (6 процентов). Почти все доходы от налогов на недвижимость в Соединенных Штатах собираются правительствами штатов и местными органами власти.

Налоги на товары и услуги: Соединенные Штаты меньше полагаются на налоги на товары и услуги (включая как общие налоги на потребление, так и налоги на конкретные товары и услуги), чем любая другая страна ОЭСР, таким образом собирая 18 процентов налоговых поступлений. по сравнению с 32 процентами для ОЭСР. Налог на добавленную стоимость (НДС) — разновидность общего налога на потребление, взимаемого поэтапно, — является основным источником доходов от налога на потребление в странах ОЭСР. НДС применяется во всем мире в 160 странах, в том числе во всех 35 странах-членах ОЭСР, кроме США. Большая часть доходов от налога на потребление в Соединенных Штатах собирается правительствами штатов и местными органами власти.

Leave a Reply