Налоги в Швеции для юридических и физических лиц

Главная » Блог » Налогообложение » Налоги в Швеции

Швеция — страна с одним из самых высоких уровней жизни. Она стабильно входит в ТОП-10, в ТОП-5 по уровню жизни, по уровню предоставляемых социальных выплат и по уровню счастья. В тоже время страна входит в ТОП-3 по уровню налогов. Как это может сочетаться — очень высокие налоги и очень высокий уровень жизни. Как может при таких налогах успешно развиваться бизнес — основа благополучия любого народа? Очевидно, Швеция сумела нащупать тот желаемый всеми баланс, который позволяет и бизнесу развиваться, и поддерживать высокие социальные стандарты.

Тезисная информация

- Прибыль частных лиц облагается пошлиной 55%.

- Доход юридических лиц облагается сбором 26,3%.

- Налог на прирост капитала составляет 30% (детали ниже).

- Уровень НДС: основной – 25%, сниженные – 12 и 6%.

- Государственная пошлина отсутствует, гербовый сбор взимается только для некоторых операций.

Рекомендуем ознакомиться с этапами регистрации компании в Швеции

Налог на прибыль в Швеции для физических лиц

Пошлинами облагаются три категории граждан: резиденты (постоянно проживающие на территории страны), бывшие резиденты в случае, если в государстве осталось их недвижимое имущество, а также иностранные граждане, проживающие в пределах границ республики не менее 183 дней в году. Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Система налогов в Швеции подразумевает наличие прогрессивной ставки в размере от 30 до 55%. Сбор состоит из двух пошлин: национальной и муниципальной. Муниципальный налог колеблется от 28,9 до 34,2% в зависимости от конкретной местности проживания плательщика. Национальный сбор полагается только тем лицам, чей уровень годового дохода составляет не менее 400100 крон. Общий размер подоходного налога в Швеции составляет:

Доход, шведская крона | Ставка, % |

0 – 401100 | 30 |

401101 – 574300 | 50 |

574301 и выше | 55 |

Налоговый отчетный период приравнивается к календарному году. Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

Налоги в Швеции для юридических лиц

В качестве плательщиков выступают местные компании и нерезиденты. Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей составляет 26,3%. Допускается снижение уровня налогообложения до 19,7% в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Налоговый период для организаций приравнивается к финансовому году. Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

- Допускается уменьшение налоговый базы последующих отчетных периодов при наличии убытков в предыдущем.

- В законодательство не включены требования к соотношению акционерного и заемного финансирования, что дает возможность для создания структур по получению процентов в качестве дохода от дивидендов.

- Прирост капитала не облагается налоговой ставкой если прибыль получена юридическим лицом от акций другого юридического лица, действующего в пределах границ государства или за рубежом. Физические лица оплачивают пошлину за прирост капитала в размере 30%.

От налога для предприятий освобождаются нелистингованные акции. Листингованные должны быть выпущены не менее года назад и составлять в совокупности более 10% от размера уставного капитала принимающей компании.

Правила КИК

КИК — это контролируемая иностранная компания. В Швеции иностранная компания признается контролируемой при владении, прямом или косвенном, индивидуальном или совместно со связанными сторонами шведским резидентом не менее 25% капитала или прав голоса в ней, и если она облагается налогом по низкой ставке налога (менее 11,33%, т.е. менее 55% шведской ставки налога на прибыль). Правила КИК могут не применяться к компаниям из «белого» списка, при этом существуют ограничения по видам доходов, к которым освобождение может применяться. Правила КИК могут не применяться к компаниям из стран ЕЭЗ, занимающимся активным бизнесом.

Налогообложение дивидендов в Швеции

При передаче прибыли юридическим лицам возможно освобождение дивидендов от ставок в перечисленных случаях:

- Акционер является резидентом ЕС, содержит не менее 10% от уставного капитала ООО, оплачивает налоги в государстве учреждения собственного бизнеса.

- Акционер находится под защитой регламента соглашения об избежании двойного налогообложения.

- Получатель дивидендов зарегистрирован в юрисдикции с аналогичной системой налогообложения, где ставка равна 10-15%.

При выплате финансов физическим лицам уровень обложения составляет 30%, если частное лицо является нерезидентом и на него распространяется действие соглашения о пресечении двойного налогообложения допускается снижение ставки до 15%. В некоторых случаях налог может быть отменен.

Роялти признаются бизнес – доходом, генерируемым через постоянное представительство в Швеции, и облагаются корпоративным налогом на прибыль по ставке 20,6%. При выплатах процентов налог у источника выплаты не взимается. Налог может удерживаться при осуществлении некоторых других выплат дохода. Ставки налога снижаются в соответствии с положениями соглашений об избежании двойного налогообложения и директивам ЕС.

НДС в Швеции

Сбор обязаны оплачивать все физические и юридические лица, реализующие товары и услуги на территории государства. Регистрация в налоговом органе обязательна при любом уровне годового товарооборота. Пошлины взимаются на всех уровнях производства и реализации. Существует 4 основные ставки:

Регистрация в налоговом органе обязательна при любом уровне годового товарооборота. Пошлины взимаются на всех уровнях производства и реализации. Существует 4 основные ставки:

- 25% — распространяется на большую часть сервиса и продукции.

- 12% — для продовольствия, произведений искусства, гостиничных и ресторанных услуг.

- 6% — актуальна для транспортных маршрутных перевозок и печатной продукции.

- 0% — для финансовых, образовательных, банковских, социальных и медицинских услуг.

Для предприятий с товарооборотом менее 1 миллиона крон налоговый период приравнивается к календарному году. При превышении суммы отчетность требуется сдавать раз в квартал или месяц.

Социальные взносы

Юридические лица уплачивают социальные взносы по общей ставке 31,42% от вознаграждения своего работника. Компании также уплачивают налог по ставке 24,26% с премий своих работников в профессиональные пенсионные фонды. Работники уплачивают пенсионный взнос по ставке 7% от вознаграждения до 550 400 шведских крон, однако, этот платеж засчитывается против подоходного налога. Таким образом ставка для взноса работника в пенсионный фонд равна нулю.

Таким образом ставка для взноса работника в пенсионный фонд равна нулю.

Налог на имущество

Собственники недвижимости уплачивают налог по ставке 0,75% от налоговой стоимости жилой недвижимости, но не более 8 437 шведских крон в игод. В отношении зарубежной недвижимости налог не уплачивается.

Другие виды пошлин

- Налог на собак в Швеции. Оплачивается всеми владельцами. Сумма рассчитывается исходя из роста пса в холке. В среднем налоги на животных в Швеции составляют 50-100 евро в переводе на местную валюту.

- Налог на имена в Швеции. Сбор относится к одним из самых комичных в мире. Пошлиной облагаются только те имена, которые при произношении могут создавать дискомфорт другим людям. Взимается с родителей младенца.

- Церковный налог в Швеции. Взыскивается с каждого гражданина, который относит себя к какому-либо вероисповеданию. Религия не имеет значения – с каждого верующего требуется оплата в размере 1-2% от годовой суммы дохода.

Историческая справка: как и сегодня, в средние века были актуальны подушные сборы. Чем только не брали с крестьян налог в Швеции: продуктами, непосильным трудом, землей, скотом и прочими ценностями. Тех, кто был не способен оплачивать дань, наказывали длительной военной службой. В этом плане современность радует несколько больше.

Компания UraFinance рада предложить Вам свои услуги по регистрации компаний в Швеции. Свяжитесь с нами и наши специалисты подробно ответят на все интересующие вас вопросы.

- Заказать выписку из реестра

У нас вы можете заказать выписку, а также услугу апостилирования перевода и нотариального заверения

- Генератор названия компании

Будьте в курсе!

Узнайте первыми об изменениях в международном законодательстве, новых оффшорных схемах и наших акциях!

Дистанционное открытие

Банковских Счетов

- CIM Banque SA

- Швейцария

- 14 дней

- Дистанционно

- UnionBank AG

- Лихтенштейн

- 56 дней

- Дистанционно

- Euram Bank AG

- Австрия

- 14 дней

- Дистанционно

- BlueOrange

- Латвия

- 7 дней

- Дистанционно

- Rietumu Banka

- Латвия

- 5 дней

- Дистанционно

- ABLV Bank

- Латвия

- 7 дней

- Дистанционно

- Meinl Bank AG

- Австрия

- 14 дней

- Дистанционно

- NorvikBanka

- Латвия

- 7 дней

- Дистанционно

- CDBbank

- Кипр

- 3 дня

- Дистанционно

- Hellenic Bank

- Кипр

- 1 день

- Дистанционно

- Piraeus Bank

- Кипр

- 1 день

- Дистанционно

- Promsvyazbank

- Кипр

- 14 дней

- Дистанционно

- RCB BANK

- Люксембург

- 14 дней

- Дистанционно

- Bank Alpinum

- Лихтенштейн

- 14 дней

- Дистанционно

- Novo Banco SA

- Португалия

- 21 день

- Дистанционно

- Loyal Bank

- Сент-Винсент и Гренадины

- 7 дней

- Дистанционно

- Hermes Bank

- Сент-Люсия

- 1 день

- Дистанционно

Швеция — страна с одним из самых высоких уровней жизни. Она стабильно входит в ТОП-10, в ТОП-5 по уровню жизни, по уровню предоставляемых социальных выплат и по уровню счастья. В тоже время страна входит в ТОП-3 по уровню налогов. Как это может сочетаться — очень высокие налоги и очень высокий уровень жизни. Как может при таких налогах успешно развиваться бизнес — основа благополучия любого народа? Очевидно, Швеция сумела нащупать тот желаемый всеми баланс, который позволяет и бизнесу развиваться, и поддерживать высокие социальные стандарты.

Она стабильно входит в ТОП-10, в ТОП-5 по уровню жизни, по уровню предоставляемых социальных выплат и по уровню счастья. В тоже время страна входит в ТОП-3 по уровню налогов. Как это может сочетаться — очень высокие налоги и очень высокий уровень жизни. Как может при таких налогах успешно развиваться бизнес — основа благополучия любого народа? Очевидно, Швеция сумела нащупать тот желаемый всеми баланс, который позволяет и бизнесу развиваться, и поддерживать высокие социальные стандарты.

Тезисная информация

- Прибыль частных лиц облагается пошлиной 55%.

- Доход юридических лиц облагается сбором 26,3%.

- Налог на прирост капитала составляет 30% (детали ниже).

- Уровень НДС: основной – 25%, сниженные – 12 и 6%.

- Государственная пошлина отсутствует, гербовый сбор взимается только для некоторых операций.

Рекомендуем ознакомиться с этапами регистрации компании в Швеции

Налог на прибыль в Швеции для физических лиц

Пошлинами облагаются три категории граждан: резиденты (постоянно проживающие на территории страны), бывшие резиденты в случае, если в государстве осталось их недвижимое имущество, а также иностранные граждане, проживающие в пределах границ республики не менее 183 дней в году. Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Налоговая база состоит из сборов за предпринимательскую деятельность, заработной платы и прибыль от иных капиталов.

Система налогов в Швеции подразумевает наличие прогрессивной ставки в размере от 30 до 55%. Сбор состоит из двух пошлин: национальной и муниципальной. Муниципальный налог колеблется от 28,9 до 34,2% в зависимости от конкретной местности проживания плательщика. Национальный сбор полагается только тем лицам, чей уровень годового дохода составляет не менее 400100 крон. Общий размер подоходного налога в Швеции составляет:

Доход, шведская крона | Ставка, % |

0 – 401100 | 30 |

401101 – 574300 | 50 |

574301 и выше | 55 |

Налоговый отчетный период приравнивается к календарному году. Подача декларации в уполномоченные органы является обязательной. Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

Налог с зарплаты в Швеции перечисляется работодателем, с остальных источников – самим плательщиком. При просрочке передачи отчета с физического лица взыскивается штраф в размере 1000 крон или 120 евро. Если обнаружится факт сокрытия прибыли или предоставления недостоверных данных, к сумме сбора на все скрытые доходы будет прибавлено еще 40% в качестве наказания.

Налоги в Швеции для юридических лиц

В качестве плательщиков выступают местные компании и нерезиденты. Если фирма прошла регистрацию в Реестре предприятий юрисдикции, она считается резидентом и оплачивает налоги с общемирового дохода. Те, кто не состоит на учете, подают в декларации сумму, заработанную от контрагентов на территории страны. Стандартная ставка налогов в Швеции для предпринимателей составляет 26,3%. Допускается снижение уровня налогообложения до 19,7% в случае, если корпорация использует перераспределение прибыли в фонд периодизации.

Налоговый период для организаций приравнивается к финансовому году. Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

Его протяженность составляет 12 месяцев, однако начинается он с первого числа любого месяца в году. Завершение периода обычно происходит в конце апреля, августа или декабря. Штрафы за просрочку подачи документации, оплаты и предоставление недостоверных данных аналогичны степени наказания, применяемой к физическим лицам.

- Допускается уменьшение налоговый базы последующих отчетных периодов при наличии убытков в предыдущем.

- В законодательство не включены требования к соотношению акционерного и заемного финансирования, что дает возможность для создания структур по получению процентов в качестве дохода от дивидендов.

- Прирост капитала не облагается налоговой ставкой если прибыль получена юридическим лицом от акций другого юридического лица, действующего в пределах границ государства или за рубежом. Физические лица оплачивают пошлину за прирост капитала в размере 30%.

От налога для предприятий освобождаются нелистингованные акции. Листингованные должны быть выпущены не менее года назад и составлять в совокупности более 10% от размера уставного капитала принимающей компании.

Листингованные должны быть выпущены не менее года назад и составлять в совокупности более 10% от размера уставного капитала принимающей компании.

Правила КИК

КИК — это контролируемая иностранная компания. В Швеции иностранная компания признается контролируемой при владении, прямом или косвенном, индивидуальном или совместно со связанными сторонами шведским резидентом не менее 25% капитала или прав голоса в ней, и если она облагается налогом по низкой ставке налога (менее 11,33%, т.е. менее 55% шведской ставки налога на прибыль). Правила КИК могут не применяться к компаниям из «белого» списка, при этом существуют ограничения по видам доходов, к которым освобождение может применяться. Правила КИК могут не применяться к компаниям из стран ЕЭЗ, занимающимся активным бизнесом.

Налогообложение дивидендов в Швеции

При передаче прибыли юридическим лицам возможно освобождение дивидендов от ставок в перечисленных случаях:

- Акционер является резидентом ЕС, содержит не менее 10% от уставного капитала ООО, оплачивает налоги в государстве учреждения собственного бизнеса.

- Акционер находится под защитой регламента соглашения об избежании двойного налогообложения.

- Получатель дивидендов зарегистрирован в юрисдикции с аналогичной системой налогообложения, где ставка равна 10-15%.

При выплате финансов физическим лицам уровень обложения составляет 30%, если частное лицо является нерезидентом и на него распространяется действие соглашения о пресечении двойного налогообложения допускается снижение ставки до 15%. В некоторых случаях налог может быть отменен.

Роялти признаются бизнес – доходом, генерируемым через постоянное представительство в Швеции, и облагаются корпоративным налогом на прибыль по ставке 20,6%. При выплатах процентов налог у источника выплаты не взимается. Налог может удерживаться при осуществлении некоторых других выплат дохода. Ставки налога снижаются в соответствии с положениями соглашений об избежании двойного налогообложения и директивам ЕС.

НДС в Швеции

Сбор обязаны оплачивать все физические и юридические лица, реализующие товары и услуги на территории государства. Регистрация в налоговом органе обязательна при любом уровне годового товарооборота. Пошлины взимаются на всех уровнях производства и реализации. Существует 4 основные ставки:

Регистрация в налоговом органе обязательна при любом уровне годового товарооборота. Пошлины взимаются на всех уровнях производства и реализации. Существует 4 основные ставки:

- 25% — распространяется на большую часть сервиса и продукции.

- 12% — для продовольствия, произведений искусства, гостиничных и ресторанных услуг.

- 6% — актуальна для транспортных маршрутных перевозок и печатной продукции.

- 0% — для финансовых, образовательных, банковских, социальных и медицинских услуг.

Для предприятий с товарооборотом менее 1 миллиона крон налоговый период приравнивается к календарному году. При превышении суммы отчетность требуется сдавать раз в квартал или месяц.

Социальные взносы

Юридические лица уплачивают социальные взносы по общей ставке 31,42% от вознаграждения своего работника. Компании также уплачивают налог по ставке 24,26% с премий своих работников в профессиональные пенсионные фонды. Работники уплачивают пенсионный взнос по ставке 7% от вознаграждения до 550 400 шведских крон, однако, этот платеж засчитывается против подоходного налога. Таким образом ставка для взноса работника в пенсионный фонд равна нулю.

Таким образом ставка для взноса работника в пенсионный фонд равна нулю.

Налог на имущество

Собственники недвижимости уплачивают налог по ставке 0,75% от налоговой стоимости жилой недвижимости, но не более 8 437 шведских крон в игод. В отношении зарубежной недвижимости налог не уплачивается.

Другие виды пошлин

- Налог на собак в Швеции. Оплачивается всеми владельцами. Сумма рассчитывается исходя из роста пса в холке. В среднем налоги на животных в Швеции составляют 50-100 евро в переводе на местную валюту.

- Налог на имена в Швеции. Сбор относится к одним из самых комичных в мире. Пошлиной облагаются только те имена, которые при произношении могут создавать дискомфорт другим людям. Взимается с родителей младенца.

- Церковный налог в Швеции. Взыскивается с каждого гражданина, который относит себя к какому-либо вероисповеданию. Религия не имеет значения – с каждого верующего требуется оплата в размере 1-2% от годовой суммы дохода.

Историческая справка: как и сегодня, в средние века были актуальны подушные сборы. Чем только не брали с крестьян налог в Швеции: продуктами, непосильным трудом, землей, скотом и прочими ценностями. Тех, кто был не способен оплачивать дань, наказывали длительной военной службой. В этом плане современность радует несколько больше.

Компания UraFinance рада предложить Вам свои услуги по регистрации компаний в Швеции. Свяжитесь с нами и наши специалисты подробно ответят на все интересующие вас вопросы.

Читайте также:

Австралия

Компания в Австралии

Австралийский континент в распоряжении вашего бизнеса!

Австралийский континент в распоряжении вашего бизнеса!

Словения

Компания в Словении

Восточная Европа? Это решение!

Восточная Европа? Это решение!

Великобритания

Компания в Великобритании

Увести активы в Лондон? Решаем!

Увести активы в Лондон? Решаем!

Греция

Компания в Греции

Прежде, узнайте условия и выгоды!

Прежде, узнайте условия и выгоды!

Финляндия

Компания в Финляндии

Регистрация фирмы в Финляндии. Просто и Быстро!

Просто и Быстро!

Регистрация фирмы в Финляндии. Просто и Быстро!

Гонконг

Компания в Гонконге

Желаете вести бизнес в Азии? Ознакомьтесь с Оффшором в Гонконге!

Желаете вести бизнес в Азии? Ознакомьтесь с Оффшором в Гонконге!

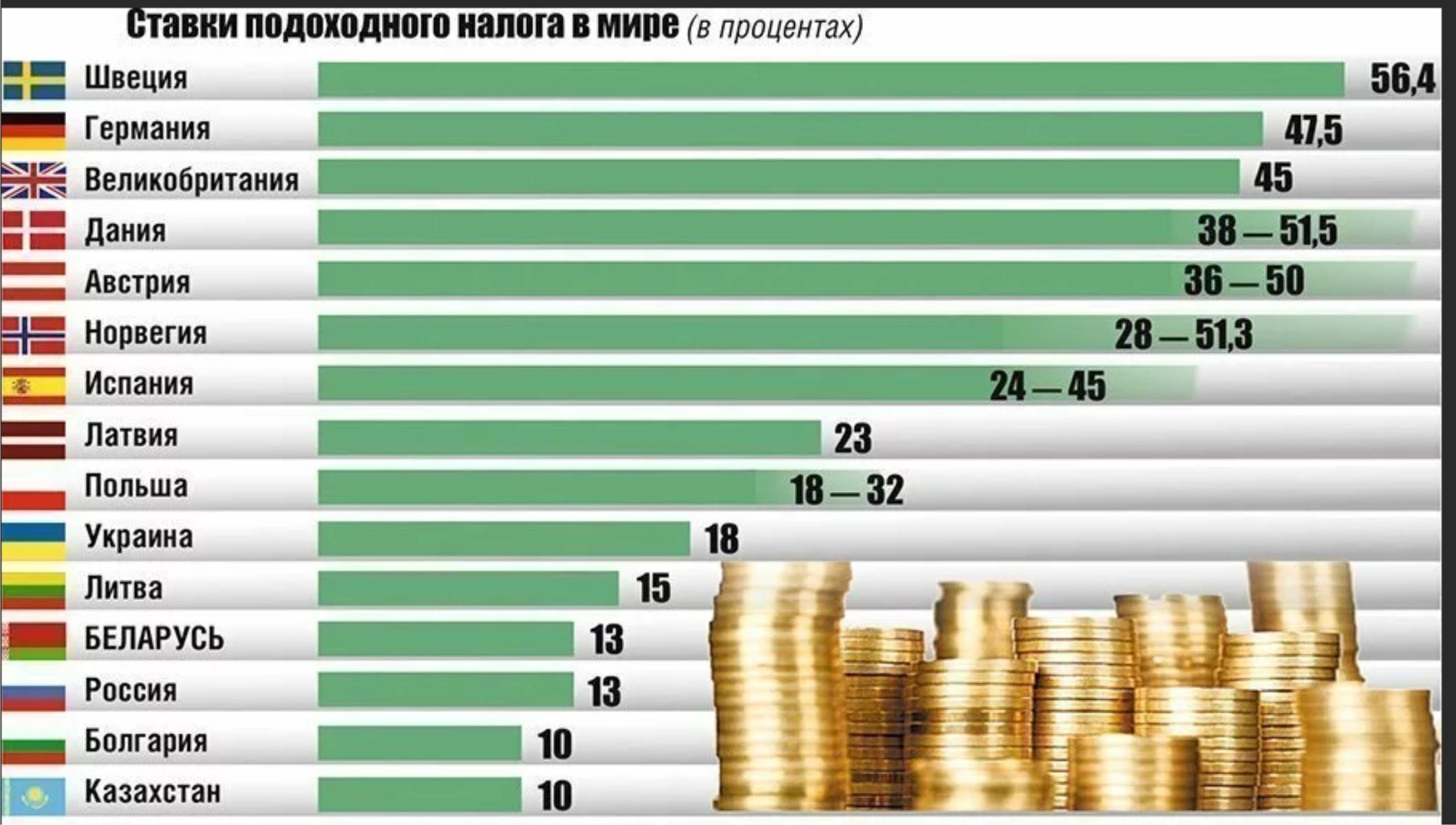

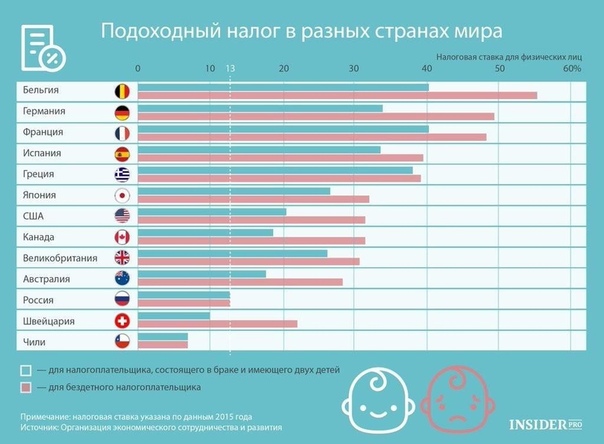

Какие налоги в Швеции: размер и особенности

Прежде чем заняться бизнесов в Швеции нужно изучить её менталитет, традиции и систему налогообложения. Это государство входит в состав Скандинавии (так же как Норвегия, Дания и Финляндия), эти страны обладают развитой экономикой, ориентированной на население.

Здесь используется прогрессивная система взыскания налогов и рациональный подход к использованию отходов, при этом граждане имеют качественный уровень жизни.

Содержание

Особенности Швеции

Система налогообложения этого государства имеет свою специфику и немного отличается от других европейских государств. Налоговые ставки здесь самые высокие, но они не мешают населению страны жить счастливо.

Шведы являются самыми примерными налогоплательщиками и уважительно относятся к налоговой службе. Также правительство страны имеет высокий уровень доверия населения.

Самым основным требованием, для открытия бизнеса в этой стране — будет изучение шведского языка, который является государственным. Ещё обязательно познакомится с культурой, обычаями и философией lagom (дословно «достаточный», «адекватный», «в самый раз»), которая будет по душе не каждому человеку.

Налоговая нагрузка

Наполнение бюджета Швеции на половину происходит за счёт налоговых поступлений. При этом большая нагрузка происходит на физические лица.

Треть бюджетных средств государства тратится на системы образования и здравоохранения, а также социальное обеспечение. В таблице ниже приведены примеры налоговой нагрузки в различных странах.

| Государство | Налоговая нагрузка в процентах к ВВП | Уровень жизни в долларовом эквиваленте |

|---|---|---|

| Швеция | 51,00 | 25700 |

| Франция | 44,1 | 26250 |

| Германия | 39,3 | 28800 |

| США | 31,8 | 28000 |

| Турция | 22,2 | 21800 |

Большие налоговые ставки не отпугивают эмигрантов, которые успешно открывают свой бизнес в стране. Налоговая система гарантирует шведам стабильность, обеспеченность и социальную защищённость.

Налоговая система гарантирует шведам стабильность, обеспеченность и социальную защищённость.

Ведь уволить с работы без особых причин здесь не могут. Существует такое утверждение: первым пришёл — последним уйдёшь, т.е. уволят скорее нового сотрудника, чем проработавшего много лет.

Граждане различных государств хотят в 2022 году получить трудоустройство в этой стране, наши соотечественники не исключение. Шведская система налогообложения имеет два направления — прямые и косвенные налоги.

К прямым относятся налог с доходов физических лиц, налог на прибыль предприятий и налог на недвижимость. Косвенными являются НДС, акцизы и прочие сборы.

Налоги на доходы капитала

Капиталом может быть прибыль предприятия, активы и ценные бумаги, а также недвижимость. Все предприятия обязаны платить налог со своих доходов, ставка которого в Швеции равна 20,6%.

Шведские компании, которые являются резидентами, отчисляют этот сбор с мировой прибыли, а иностранные фирмы из доходов, полученных на территории этой страны. Выплата дивидендов облагается налогом, он составляет 30% — это единая ставка, а вот выплаты процентов налогом не облагаются.

Выплата дивидендов облагается налогом, он составляет 30% — это единая ставка, а вот выплаты процентов налогом не облагаются.

Роялти (вид лицензионного вознаграждения за патенты, авторские права, франшизы и прочее) в Швеции определены как доход и подходят под коммерческое налогообложение по ставке 20,6%.

Владельцы жилой недвижимости платят сбор с размером ставки 0,75%, таким образом приобретая дом или квартиру за 15 000 евро налог нужно будет заплатить с 11 250 евро. Иностранные собственники его не платят.

Коммерческая недвижимость облагается налогом со ставкой 0,5%. Сделки с недвижимостью облагаются Гербовым сбором в размере 4,25%.

Также в налоговой системе государства существует правило КИК (контролируемые иностранные компании), согласно которому компания является налоговым резидентом при 25% капитала/ прав голоса, а также платит налог по низкой ставке 11,3%. Данное правило не применяется к фирмам из специального списка и предприятиям государств ЕС.

Подоходный налог

Налогообложению в Швеции подлежат все граждане получающие доходы. Ставка налога рассчитывается из суммы государственного и коммунального уровня, таким образом размер подоходного налога достигает 57%.

Ставка налога рассчитывается из суммы государственного и коммунального уровня, таким образом размер подоходного налога достигает 57%.

Принято считать, что скандинавские государства намеренно делают упор на сборы с физических лиц, а вот для бизнеса используют пониженные ставки.

Налог на добавленную стоимость

Данный вид платежа имеет фиксированную ставку 25%, которая соответствует требованиям государств входящих в состав ЕС. Также есть ставка 0% для товаров медицинского назначения и экспортируемых, авиатоплива и прочее. Масс-медиа, рестораны и гостиницы платят пониженные ставки 6% или 12%.

Двойное налогообложение

Во избежание двойной оплаты налогов шведское правительство заключило соглашения с более 80 странами мира. В случае уплаты резидентом сборов в другой стране, имеющей соглашение, в Швеции нужно будет оплатить разницу.

В чём же суть шведского налогообложения

Шведы живут по философскому принципу — лагом, что означает умеренность и она проявляется во всём. Поэтому даже налоговая система, построенная так, чтобы все люди были на равных, а потребление было осознанным.

Поэтому даже налоговая система, построенная так, чтобы все люди были на равных, а потребление было осознанным.

Ведь граждане, которые зарабатывают одинаково не должны работать сверхурочно, высокие налоговые ставки не дают получать сверхприбыли. Разбогатеть в этом государстве не получится, а вот жить в достатке и без стрессов очень возможно.

С чего начать бизнес в Швеции

Прежде всего нужен капитал и бизнес-план, шведское правительство хорошо относится к интересным и перспективным проектам. Главным условием является экологичность фирмы, в противном случае проект не одобрят.

Самыми популярными отраслями, на которые даются инвестиции — это экология, медицина, биотехнологии, архитектура, дизайн, транспортные перевозки. Обязательно, чтобы идея была новаторской и максимально заботилась об окружающей среде.

Налогообложение иностранцев происходит по минимальным ставкам, но граждане живущие постоянно в стране платят максимально. Идеальным вариантом будет инвестирование фирм и предприятий, благодаря стабильности экономики.

Также можно купить уже готовый бизнес в Швеции, но нужно быть внимательным и хорошо всё проверить. Возможно, что предыдущий владелец был не добросовестным и уклоняется от уплаты налогов.

Шведская рациональность

В государстве к окружающей среде относятся очень бережно. Поэтому 99% мусора и отходов перерабатывается. На территории государства установлены контейнеры для сортировки отходов. Для утилизации мебели, бытовой техники, батареек, лампочек и прочего, оборудованы специализированные бесплатные приёмные пункты.

Очень удивительно, но на органических отходах (т.е. на компосте) ездит большая часть общественного транспорта. В отопительный сезон дома отапливаются мусором. Швеция даже покупает отходы у Норвегии. В стране полно комиссионных магазинов не только одежды, но и посуды, предметов быта, книг и прочего.

Итог

Ставки налогов для иностранцев достаточно подъёмные и при большом желании, можно добиться успехов в этом интересном и нестандартном государстве.

Открывать бизнес в этой стране имеет смысл, хотя бы потому что здесь нет коррупции или мошенничества. Для граждан страны налоговые ставки очень высокие, но уровень удовлетворённости жизнью, говорит об обратном.

Ведь за счёт такой агрессивной системы налогообложения в стране нет богатых и бедных, а те, кто имею достаток больше, не демонстрируют этого. В Швеции соблюдается самое главное правило — это баланс работы и отдыха.

Швеция — Физическое лицо — Определение дохода

Доход от работы по найму

Все вознаграждение от работы по найму в денежной или натуральной форме рассматривается как налогооблагаемый доход. Гонорары директоров, бонусы, комиссионные, пенсии, аннуитеты, надбавки, платежи для выравнивания налогов и поощрения (например, опционы на акции, программы акций) считаются доходом от работы по найму. Пособие на жилье, служебный автомобиль и бесплатное питание являются основными налогооблагаемыми льготами в натуральной форме. Компенсация обычно облагается налогом при выплате (денежный принцип). Особые правила применяются к поощрениям, на которые распространяются ограничения.

Пособие на жилье, служебный автомобиль и бесплатное питание являются основными налогооблагаемыми льготами в натуральной форме. Компенсация обычно облагается налогом при выплате (денежный принцип). Особые правила применяются к поощрениям, на которые распространяются ограничения.

Взносы в пенсионные планы работодателя, которые не квалифицируются как льготные пенсионные планы в соответствии с законодательством Швеции, могут считаться налогооблагаемым доходом работника.

Ссуды, предоставленные работодателем работнику под низкие проценты или беспроцентные, считаются источником налогооблагаемой прибыли. Налогооблагаемая выгода вычитается как процентные расходы. Обратите внимание, что членам руководства и акционерам может быть запрещено давать деньги взаймы у работодателя из-за шведских правил финансовой помощи.

Долевая компенсация

Опционы на акции сотрудников облагаются налогом как доход от занятости при исполнении. Стоимость вознаграждения должна определяться как разница между справедливой рыночной стоимостью и ценой исполнения.

В 2018 году вводятся благоприятные правила в отношении опционов на акции квалифицированных сотрудников. Правила применяются к очень ограниченному типу малых компаний при очень специфических обстоятельствах.

Доход от закрытых компаний

К налогообложению доходов от закрытых компаний применяются особые правила. Поскольку правила сложны, рекомендуется обратиться за консультацией в PwC.

Прирост капитала и доход от инвестиций

Физические лица, проживающие в Швеции, облагаются налогом на прирост капитала, полученный в течение периода проживания. Весь текущий доход от банковских сбережений, финансовых инструментов, требований различного рода, дивидендов и доходов, полученных резидентом, облагается налогом как инвестиционный доход. Например, процентный доход, дивиденды, прибыль от продажи акций и частной собственности, а также доход от сдачи в аренду недвижимости или квартир облагаются налогом.

Физические лица, которые были резидентами Швеции, продолжают нести налоговые обязательства по приросту капитала от продажи, inter alia Шведские акции и аналогичные активы в течение десяти лет после того, как они покинули Швецию. Этот срок сокращен в нескольких соглашениях об избежании двойного налогообложения (DTA).

Этот срок сокращен в нескольких соглашениях об избежании двойного налогообложения (DTA).

Физические лица-нерезиденты облагаются налогом на доходы от источников в Швеции (например, прирост капитала от шведской недвижимости и квартир арендаторов).

Инвестиционный доход и прирост капитала обычно облагаются налогом по фиксированной ставке 30%.

Продажа недвижимости и квартир

Ставка налога в размере 22% применяется к продаже частной недвижимости и квартир арендатора. При определенных обстоятельствах можно отсрочить налогообложение прибыли до определенной суммы от продажи частной недвижимости, когда новая частная недвижимость (дом или квартира) покупается либо в Швеции, либо в ЕС/Европейской экономической зоне ( ЕЭЗ) области. Отложенная прибыль будет облагаться налогом на прибыль от инвестиций на условный доход, рассчитанный на основе отложенной прибыли.

Продажа акций

Прирост капитала по акциям облагается налогом по ставке 30%. Налогооблагаемой прибылью от продажи акций является чистая прибыль (т. е. цена продажи за вычетом средней цены покупки всех акций одного вида). Обычно вычитается только 70% рассчитанного убытка.

е. цена продажи за вычетом средней цены покупки всех акций одного вида). Обычно вычитается только 70% рассчитанного убытка.

Для некотируемых акций ставка налога составляет 25%, поскольку только 5/6 прибыли облагается налогом. То же самое относится и к убыткам по некотируемым акциям (т.е. только 5/6 рассчитанного убытка можно вычесть из 70%).

Специальные правила применяются к налогообложению прироста капитала от продажи акций закрытых компаний. Правила сложны, поэтому рекомендуется обращаться за консультацией в PwC.

Продажа личного имущества

Прибыль от продажи личного имущества облагается налогом, только если она превышает 50 000 шведских крон в год. Стоимость приобретения личных активов составляет либо реальную цену покупки, либо, опционально, 25% от цены продажи. Прочие активы облагаются налогом на чистую прибыль без указанных ограничений.

Опционы на акции сотрудников, как правило, не квалифицируются как ценные бумаги и при исполнении облагаются налогом как доход от занятости ( см. Компенсация акциями выше ). Продажа базовой акции обычно облагается налогом как прирост капитала.

Компенсация акциями выше ). Продажа базовой акции обычно облагается налогом как прирост капитала.

Доход от аренды

Доход от сдачи в аренду частной собственности во всем мире обычно считается доходом от капитала. Налог начисляется на годовую арендную плату и другие доходы, полученные от недвижимого имущества, за вычетом соответствующих расходов. Для частной собственности (дома) соответствующие расходы составляют стандартную сумму 40 000 шведских крон и 20% годового дохода от аренды. Особые правила применяются при сдаче квартир в аренду, а также при сдаче дома/квартиры работодателю.

Налог на прибыль

Иностранные пожертвования, такие как полисы страхования жизни и иностранные пенсионные страховки, принадлежащие физическому лицу, как правило, облагаются годовым налогом на прибыль.

Обмен иностранной валюты

Обмен иностранной валюты, а также выплата долга в иностранной валюте, как правило, облагаются налогом как доход от инвестиций.

Швеция Ставка подоходного налога с населения 2023

- XAUUSD: анализ волн Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- Сырая нефть WTI: анализ волн Эллиотта и прогноз на 26.08.2022 – 09.02.2022

- USDJPY: Волновой анализ Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- GBPUSD: анализ волн Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- Голд хочет драму. Прогноз на 26.08.2022

- EURUSD: Волновой анализ Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- USDCHF: Волновой анализ Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- Технический анализ и прогноз Форекс 26.

08.2022

08.2022 - Йена восстанавливается. Обзор на 26.08.2022

- USDCAD: волновой анализ Эллиотта и прогноз на 26.08.2022 – 02.09.2022

- Дайджест рынка криптовалют (BTC). Обзор на 26.08.2022

- Йена восстанавливается. Обзор на 26.08.2022

- Спасут ли евро? Прогноз на 26.08.2022

- Технический анализ и прогноз Форекс 26.08.2022

- Murrey Math Lines 26.08.2022 (Brent, S&P 500)

USD/CHF

0,8587

+0,02%

USD/JPY

139.6

AUD/USD

0,6769

-0,04%

GBP/USD

1,2936

-0,01%

EUR /USD

1,1199

-0,01%

USD/CAD

1,3165

+0,02%

- Основной

- Статистика

- Ставка налога на доходы физических лиц

- Швеция

Твиттер

Налоговая ставка для физических лиц в Швеции

| Индикатор | Данные | Период |

|---|---|---|

| Ставка подоходного налога с населения | 52,3 % | 2023 |

- Ставка подоходного налога с населения

Последние данные по ставке подоходного налога с населения (%)

- Таблица

- Историческая карта

Какая ставка личного налога в Швеции?

- Ставка подоходного налога в Швеции в 2023 году не изменилась и составила 52,3 %.

Максимальная ставка составляла 61,4 %, а минимальная — 32,3 %.

Максимальная ставка составляла 61,4 %, а минимальная — 32,3 %. - Данные публикует Налоговая служба ежегодно.

| 52,3 | 2023 | 14.02.2023 |

| 52 | 2022 | 24.10.2022 |

| 52,9 | 2021 | 26 апреля 2021 |

| 57,2 | 2020 | 20.02.2020 |

| 57,2 | 2019 | 29.10.2019 |

| 61,85 | 2018 | 12 февраля 2018 |

| 57,1 | 2016 | 11. 08.2017 08.2017 |

| 57 | 2015 | 31.12.2015 |

Историческая диаграмма по премьер-министрам (%)

Ставка подоходного налога в Швеции по премьер-министрам

| Имя | Период | Начальные данные | Конечные данные | Максимальное значение | Минимальное значение | CHG% Начало/Конец |

|---|---|---|---|---|---|---|

| Кьелл Лёфвен | 03.10.2014 — | 56.9000 | 57.1000 | 57.1000 | 56.9000 | 0,35% |

| Джон Рейнфельдт | 06.10.2006 — 03.10.2014 | 56. |

Leave a Reply