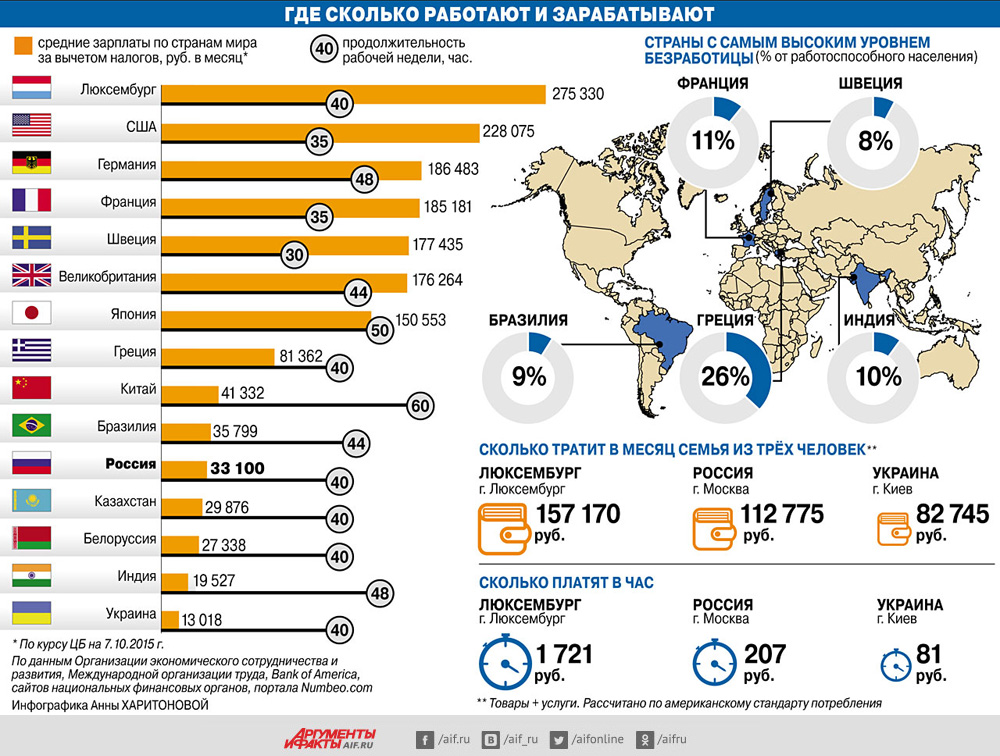

Сравнение налоговых систем России и Германии — Налоги в мире

Налоговая система Германии, как федеративного государства, показательна, прежде всего, тем, что при правильном сочетании всех ее элементов удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан. Налоговая система Германии состоит из трех уровней: федерации, земли и общины (местный бюджет). Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета. Так, подоходный налог с физических лиц распределяется следующим образом: 42,5% поступлений направляются в федеральный бюджет, 42,5% — в бюджет соответствующей земли и 15% — в местный бюджет. Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения этого налога могут быть самыми различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

При расчете подоходного налога в Германии шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

- зона 1 (нулевая зона): доход в этой зоне не облагается налогом.

- зона 2 (линейная): начальная ставка налога составляет 14 % и увеличивается линейно до 24 %.

- зона 3 (линейная): ставка налога в данной зоне растёт с 24 % до 42 %.

- зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %.

- зона 5 (фиксированная): ставка налога в этой зоне постоянна и равна 45 %.

Налогообложение налогового резидента Германии является достаточно жестким. Налогообложению налогом на доход подлежит всемирный доход лица, передаваемое имущество по наследству и в порядке дарения подлежит обложению налогом на наследование и дарение (ставка до 50%). Доход, полученный от контролируемой резидентом Германии иностранной компании также подлежит налогообложению. Отметим также, что передача активов резидентом в зарубежный фонд (траст), а также получение от фонда (траста), облагается налогом на дарение. Таким образом, проводя анализ российского и немецкого налогообложения физических лиц, можно сделать следующие выводы:

Отметим также, что передача активов резидентом в зарубежный фонд (траст), а также получение от фонда (траста), облагается налогом на дарение. Таким образом, проводя анализ российского и немецкого налогообложения физических лиц, можно сделать следующие выводы:

1. российская ставка НДФЛ в 3,5 раза меньше ставки немецкого налога, прогрессивность при этом отсутствует;

2. помимо подоходного налога в обложении физических лиц в Германии также действуют церковный налог, взнос солидарности, муниципальный налог на коммерческий доход и налог на доход от капитала (под обложение, которым подпадают дивиденды и прибыль от реализации инвестиционных активов, по ставке 25%). В России подобные налоги отсутствуют;

3. налог с имущества, переходящего в порядке наследования или дарения в России отменен с 01.01.2006 г., ставки по данному налогу варьировались в пределах от 3% до 40%. В Германии же данный налог действует с 1974 года по настоящее время, ставки достигают 50%;

4. в России статус резидента или нерезидента определяется подсчетом числа проведенных в стране дней, а в Германии повлечь за собой приобретение статуса налогового резидента могут следующие обстоятельства: покупка жилья или постоянное пребывание в Германии (длительные промежутки времени). Причем, в некоторых случаях физическое лицо, потеряв статус резидента Германии, может сохранять обязанности по уплате не только подоходного налога, но и различных услуг.

в России статус резидента или нерезидента определяется подсчетом числа проведенных в стране дней, а в Германии повлечь за собой приобретение статуса налогового резидента могут следующие обстоятельства: покупка жилья или постоянное пребывание в Германии (длительные промежутки времени). Причем, в некоторых случаях физическое лицо, потеряв статус резидента Германии, может сохранять обязанности по уплате не только подоходного налога, но и различных услуг.

Обложение юридических лиц приносит немецкому бюджету до 15% и состоит из следующих налогов:

— налог на прибыль корпораций, ставка от 36% до 50%;

— промысловый налог для определенных видов деятельности, налогооблагаемой базой у которого выступают прибыль и стоимость основных средств, ставки – 5% для прибыли и 0,2% для основных средств;

— взносы на социальное страхование, ставка 43% — 46%.

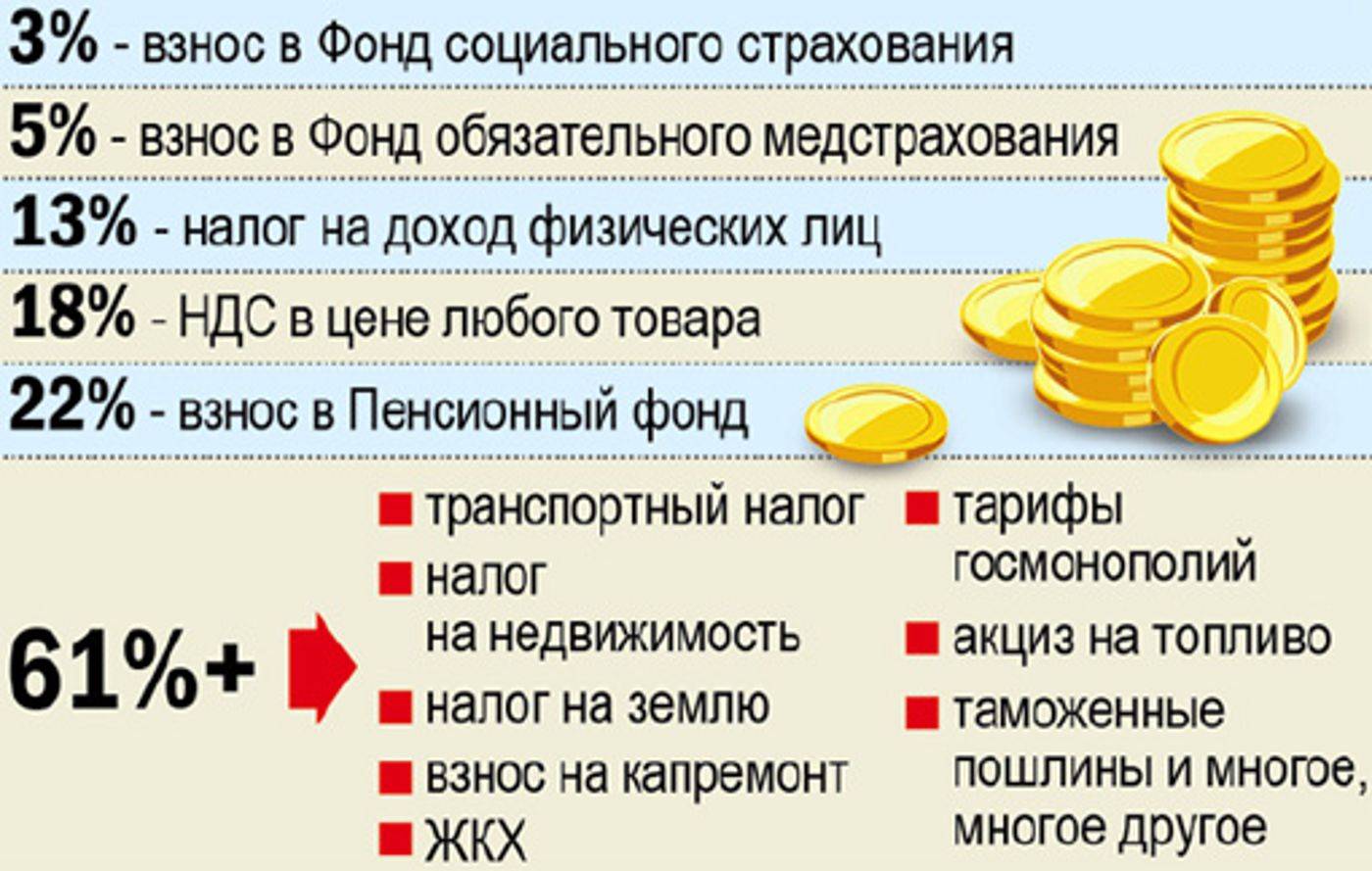

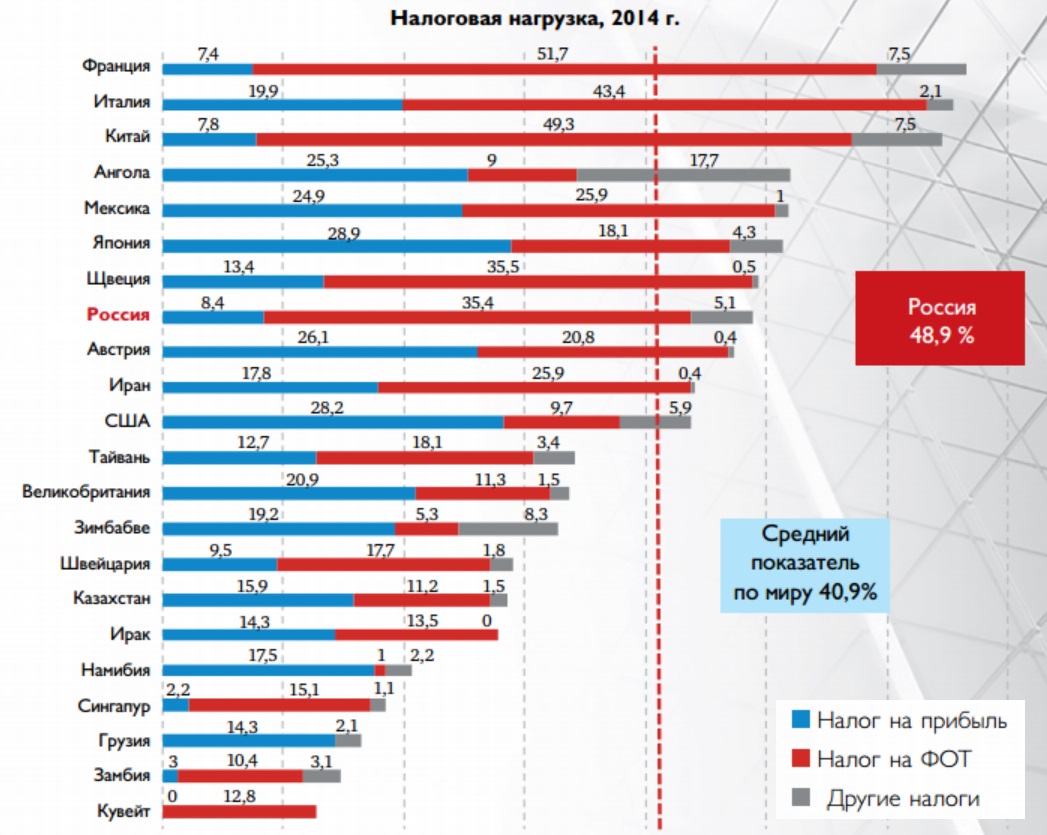

В России отсутствует распределение налогов одновременно по трем бюджетам, большинство налогов распределяются между двумя бюджетными уровнями (см. табл. 1). И чаще всего, между федеральным и региональным. В местные бюджеты зачисляются налоги третьего уровня, такие как: ЕСХН, ЕНВД, налог на имущество физических лиц, земельный налог и 15% от поступлений НДФЛ, а также часть государственной пошлины. НДС – налог с ярко выраженным фискальным эффектом для РФ, доля которого в консолидированном бюджете колеблется в пределах 20%, а в федеральном достигает 30%, зачисляется только в федеральный бюджет. Данный факт свидетельствует о немалой зависимости российского бюджета от указанного налога. Также с 2006 года сильно выросли показатели доли доходов от ВЭД – с 1,9% в консолидированном бюджете и 2,9% в федеральном в 2002 году до 21,2% и 38,6% соответственно в 2012 году. В связи с проведенным анализом, можно утверждать, что позиция в отношении фискальной и регулирующей функций НДФЛ в России на сегодняшний день не достаточно четко проявлена. Так, доля совокупных доходов рассматриваемого налога в консолидированном бюджете РФ за период с 2002 по 2014 гг.

табл. 1). И чаще всего, между федеральным и региональным. В местные бюджеты зачисляются налоги третьего уровня, такие как: ЕСХН, ЕНВД, налог на имущество физических лиц, земельный налог и 15% от поступлений НДФЛ, а также часть государственной пошлины. НДС – налог с ярко выраженным фискальным эффектом для РФ, доля которого в консолидированном бюджете колеблется в пределах 20%, а в федеральном достигает 30%, зачисляется только в федеральный бюджет. Данный факт свидетельствует о немалой зависимости российского бюджета от указанного налога. Также с 2006 года сильно выросли показатели доли доходов от ВЭД – с 1,9% в консолидированном бюджете и 2,9% в федеральном в 2002 году до 21,2% и 38,6% соответственно в 2012 году. В связи с проведенным анализом, можно утверждать, что позиция в отношении фискальной и регулирующей функций НДФЛ в России на сегодняшний день не достаточно четко проявлена. Так, доля совокупных доходов рассматриваемого налога в консолидированном бюджете РФ за период с 2002 по 2014 гг. составляет порядка 10%. Бюджетное распределение НДФЛ происходит следующим образом – НДФЛ, уплачиваемый российскими гражданами зачисляется в региональный и местный бюджеты, а НДФЛ, уплачиваемый иностранными гражданами – в федеральный и региональный бюджеты. Но, в соответствии с данными Федеральной службы государственной статистики России, федеральная компонента в наполняемости бюджета отсутствует. Таким образом, в Российской Федерации в отличие от Германии отсутствует трехуровневое бюджетное распределение налогов, НДС выполняет только лишь фискальную функцию, не неся никакой регулирующей нагрузки, доля НДФЛ в консолидированном бюджете слишком мала, чтобы говорить о фискальном, либо регулирующем значении данного налога. Также, необходимо отметить, патологическую зависимость федерального бюджета от доходов по внешнеэкономической деятельности, значения которых доходят до 39%.

составляет порядка 10%. Бюджетное распределение НДФЛ происходит следующим образом – НДФЛ, уплачиваемый российскими гражданами зачисляется в региональный и местный бюджеты, а НДФЛ, уплачиваемый иностранными гражданами – в федеральный и региональный бюджеты. Но, в соответствии с данными Федеральной службы государственной статистики России, федеральная компонента в наполняемости бюджета отсутствует. Таким образом, в Российской Федерации в отличие от Германии отсутствует трехуровневое бюджетное распределение налогов, НДС выполняет только лишь фискальную функцию, не неся никакой регулирующей нагрузки, доля НДФЛ в консолидированном бюджете слишком мала, чтобы говорить о фискальном, либо регулирующем значении данного налога. Также, необходимо отметить, патологическую зависимость федерального бюджета от доходов по внешнеэкономической деятельности, значения которых доходят до 39%.

Соотношение распределения налогов между уровнями бюджетов в РФ

Наименование налога | Ставка налога | Уровень бюджета РФ | ||

Федеральный | Региональный | Местный | ||

НДС | 0%; 10%; 18% | 100% | — | — |

| Акцизы | С 2013 г. | от 28% до 100% | от 40% до 100% | — |

| НДФЛ | 9%; 13%; 30%; 35% | — | 85% | 15% |

| НДФЛ, уплачиваемый иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основании патента | то же | 50% | 50% | — |

| Налог на прибыль организаций | 20% | 10% | 90% | — |

| НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) | Ставки твердые (см. | 40% | 60% | — |

| НДПИ в виде углеводородного сырья (газ горючий природный) | то же | 100% | — | — |

| НДПИ в виде углеводородного сырья (за исключением газа горючего природного) | то же | 100% | — | — |

| НДПИ на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ | то же | 100% | — | — |

| ЕСН | 6% | — | — | 100% |

| Водный налог | Ставки твердые (см. | 100% | — | — |

| Сборы за пользование объектами водных биологических ресурсов | Ставки твердые (см. ст. 333.3 НК РФ) | 20% | 80% | — |

| Сборы за пользование объектами животного мира | то же | — | 100% | — |

| Государственная пошлина | Ставки твердые (см. ст. 333.19 – 333.34 НК РФ) | — | 100% | — |

Государственная пошлина (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов РФ и местные бюджеты и указанной в статьях 56, 61, 61. 1 и 61.2 Бюджетного Кодекса РФ) 1 и 61.2 Бюджетного Кодекса РФ) | то же | 100% | — | — |

| Государственная пошлина за совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов | то же | — | — | 100% |

| Налог на игорный бизнес | Ставки твердые (см. ст. 369 НК РФ) | — | 100% | — |

| Налог на имущество организаций | 2,2% | — | 100% | — |

| Транспортный налог | Ставки твердые (см. | — | 100% | — |

| Земельный налог | 0,3%; 15% | — | — | 100% |

| Налог на имущество физических лиц | 0,1%; 0,3%; 2% | — | — | 100% |

| УСН | 6%; 15% | — | 100% | — |

| ЕНВД | 15% | — | — | 100% |

ставки твердые

ставки твердые ст. 342 НК РФ)

ст. 342 НК РФ) ст. 333.12 НК РФ)

ст. 333.12 НК РФ) ст. 361 НК РФ)

ст. 361 НК РФ)Необходимо отметить, что Германия одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли, как, например, Бавария, Вюртемберг, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония. По мнению автора, необходимо дать высокую оценку указанному факту, свидетельствующему о поддержке депрессивных регионов, способствующему выравниванию экономической ситуации по стране, в общем. Подобный положительный опыт горизонтального выравнивания бюджетных доходов, по нашему мнению, возможно апробировать на территории Российской Федерации.

Высокодоходные земли, как, например, Бавария, Вюртемберг, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония. По мнению автора, необходимо дать высокую оценку указанному факту, свидетельствующему о поддержке депрессивных регионов, способствующему выравниванию экономической ситуации по стране, в общем. Подобный положительный опыт горизонтального выравнивания бюджетных доходов, по нашему мнению, возможно апробировать на территории Российской Федерации.

В Германии укоренились важнейшие принципы построения системы налогообложения:

1. Налоги по возможности минимальны, как и затраты на их взимание.

2. Налоги не должны препятствовать конкуренции, сохраняя одинаковые условия для всех участников рынка.

3. Налоги соответствуют структурной политике.

4. Налоги нацелены на более справедливое распределение доходов.

5. Система строится на уважении к частной жизни и собственности человека.

6. Налоговая система исключает двойное налогообложение.

7. Величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

На наш взгляд, целесообразно использовать опыт развития и формирования немецких принципов налогообложения в преломлении к российской действительности, с учетом существующих национальных особенностей. Но, некоторые утверждения, приведенные здесь, на основании проведенного анализа, можно оспорить. Так, например, заявление, что «налоги в Германии по возможности минимальны» не выдерживает критики, так как средняя ставка подоходного налога равна 32%, а помимо данного налога резиденты в Германии, как мы знаем, уплачивают множество других налогов и платежей. То есть, совокупный процент обложения физического лица в Германии достигает в среднем 50%. Но, что касается затрат на их взимание, то необходимо отметить следующее. Инспекция по налогам в Германии – структурная часть министерства финансов. В каждой земле существует своя собственная налоговая инспекция, причем штат её весьма немногочисленный: в среднем на одного инспектора приходится до полутысячи налогоплательщиков. В Берлине, например, работает не более 10 тысяч налоговых инспекторов.

В каждой земле существует своя собственная налоговая инспекция, причем штат её весьма немногочисленный: в среднем на одного инспектора приходится до полутысячи налогоплательщиков. В Берлине, например, работает не более 10 тысяч налоговых инспекторов.

Следующий принцип выражается через систему налоговых санкций за недобросовестную ценовую конкуренцию (ценовой сговор), что является весьма важным условием при формировании конкурентного равенства для предприятий, функционирующих на территории Германии. В России подобная практика применения налоговых санкций отсутствует. Расследованиями ценовых сговоров занимается Федеральная антимонопольная служба России с использованием штрафных санкций.

Рассматривая проблему двойного налогообложения, можно сказать, что в России она выражается в следующем. Налогооблагаемая база по внутреннему НДС по подакцизным товарам включает в себя сумму акциза, а по импортному, еще и таможенную пошлину. Также, искажение в российском законодательстве понятия добавленная стоимость, влечет за собой некорректное начисление сумм налога на прибыль. Данная скрытая форма налогообложения, по нашим подсчетам, изымает у налогоплательщиков от 25% до 30% их дохода.

Данная скрытая форма налогообложения, по нашим подсчетам, изымает у налогоплательщиков от 25% до 30% их дохода.

По объектам налогообложения налоги в Германии разделяются на три основные группы: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы). Основными налогами являются следующие:

1. Подоходный налог на физических лиц.

2. Налог на корпорации.

3. Налог на добавленную стоимость.

4. Промысловый налог.

5. Налог на имущество.

6. Поземельный налог.

7. Налог, уплачиваемый при покупке земельного участка.

8. Страховые взносы.

9. Налог на наследство и дарения.

10. Автомобильный налог.

11. Налог на содержание пожарной охраны.

12. Акцизы на кофе, сахар, минеральные масла, виноводочные и табачные изделия.

13. Таможенные пошлины.

14. Сборы, идущие на развитие добычи нефти на территории Германии.

Общая сумма налоговых поступлений делится примерно на следующие части: федерация – 48%, земли – 34%, общины – 13% (остаток поступает в Фонд выравнивания бремени и в бюджет ЕС). Кроме того, существует еще церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Таможенная пошлина рассматривается как одна из разновидностей налогов.

Таким образом, принципы налогообложения – это фундамент налоговой системы Германии, основанный на справедливом распределении доходов в обществе. Чем выше доход, тем больше ставка, а супруги и многодетные семьи платят, как правило, меньше, чем бездетные и одинокие лица.

По мнению автора, необходимо дать высокую оценку регулирующей функции, которая возложена на немецкие налоги и социальной направленности самой налоговой системы Германии. Так, например, лицам, которые имеют земельный участок, и возделывают его, предоставляется льгота по подоходному налогу (стимулирование сельскохозяйственной деятельности населения). А путем повышения акциза на табачные изделия в Германии была решена социальная задача по борьбе с курильщиками, которую долго не могла решить пропагандистская кампания о вреде курения. На сегодняшний день в России также ведется активная борьба с курильщиками, принимаются законы о запрете курения в общественных местах, пачки сигарет выпускаются с надписями о вреде курения на 75% площади. Но, по мнению автора, только лишь планомерное повышение акцизных ставок на табачную продукцию, которое в РФ началось уже с 2013 года и рассчитано по 2016 г. включительно, возымеет реальное действие на снижение употребления табака и табачной продукции на территории России.

А путем повышения акциза на табачные изделия в Германии была решена социальная задача по борьбе с курильщиками, которую долго не могла решить пропагандистская кампания о вреде курения. На сегодняшний день в России также ведется активная борьба с курильщиками, принимаются законы о запрете курения в общественных местах, пачки сигарет выпускаются с надписями о вреде курения на 75% площади. Но, по мнению автора, только лишь планомерное повышение акцизных ставок на табачную продукцию, которое в РФ началось уже с 2013 года и рассчитано по 2016 г. включительно, возымеет реальное действие на снижение употребления табака и табачной продукции на территории России.

Разница в налогах России и Германии

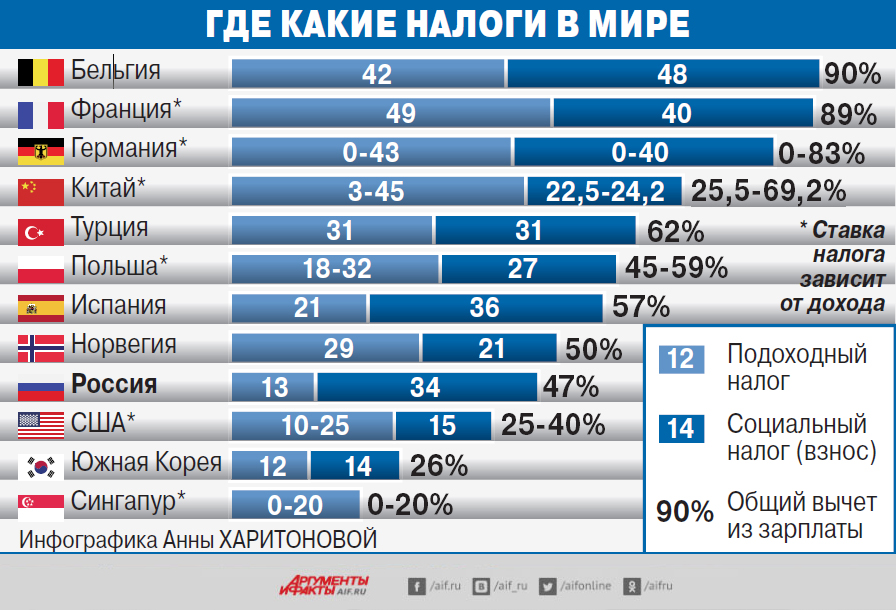

Немецкое издание DW сравнивает налоги для жителей Германии и России. Как пишет издание, в Германии действует прогрессивная шкала налогообложения: размер налога зависит от величины годового дохода налогоплательщика. Например, для не состоящих в браке жителей Германии доход до 8 472 евро в год налогом не облагается. Начиная с этой суммы, действует ставка в 14%, которая увеличивается по мере роста дохода. По максимальной ставке в 42% налогом облагается доход от 52 881 евро в год.

Начиная с этой суммы, действует ставка в 14%, которая увеличивается по мере роста дохода. По максимальной ставке в 42% налогом облагается доход от 52 881 евро в год.

Прогрессивная шкала работает таким образом, что если годовой доход превышает границу в 52 881 евро, то по максимальной ставке облагается только разница между этим значением и собственно суммой дохода. Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.

Ставка налога для семейных пар в Германии гораздо ниже, чем для холостяков. В зависимости от социального статуса и семейного положения налогоплательщики в стране делятся на шесть налоговых классов. Комбинация третьего и пятого классов — самая выгодная. Ее могут выбрать семьи, в которых у супругов большая разница в доходах. Самый невыгодный класс — шестой: здесь налоговые отчисления самые большие.

Единственное, о чем не написали немцы, так это то, что в России некоторых доходы физических лиц в том или ином случае не облагаются или же снижаются.

Перечень доходов, не подлежащих налогообложению, достаточно обширен и включает в себя более 30 видов необлагаемых доходов физических лиц. К ним отнесены пенсии, пособия, стипендии, компенсационные выплаты, алименты, суммы грандов, премий и призов, медицинские расходы, процентный доход по вкладам в банках и др.

Эксперты прогнозируют рост налогов на богатых в Европе

Разговоры об увеличении налогов на доходы обеспеченных слоев населения и крупный бизнес поднимаются в Европе далеко не в первый раз / Simon Dawson / Bloomberg via Getty Images

В Европе все чаще звучат призывы к повышению налогов на состоятельных граждан или компании с высокими прибылями. Об этом говорят практически на всех уровнях: с инициативами усилить фискальную нагрузку в условиях растущих дефицитов и разгоняющейся инфляции выступают политики, бизнесмены и эксперты.

Например, 27 сентября главный экономист ЕЦБ Филип Лейн предложил ввести налог на высокие доходы физических лиц и сверхприбыль предприятий и направить полученные средства на помощь населению. Гендиректор компании Shell Бен ван Берден, т. е. представитель отрасли, которую традиционно ассоциируют со сверхдоходами (Shell, например, во II квартале этого года отчиталась о пятикратном росте прибыли), 3 октября заявил, что налоговая нагрузка на состоятельных граждан может быть повышена.

Гендиректор компании Shell Бен ван Берден, т. е. представитель отрасли, которую традиционно ассоциируют со сверхдоходами (Shell, например, во II квартале этого года отчиталась о пятикратном росте прибыли), 3 октября заявил, что налоговая нагрузка на состоятельных граждан может быть повышена.

Такой ход, с его точки зрения, должен стать альтернативой ограничению максимальных цен на газ: деньги с богатых нужно направить на поддержку бедных. А власти Великобритании, ранее анонсировавшие отказ от плана повышения налогов на высокие доходы физлиц, были вынуждены признать такое решение ошибочным и объявили британским богачам, что их все же ждет рост фискальной нагрузки.

Проблема европейских экономик в том, что возможности для покрытия дефицитов за счет традиционных заимствований становятся более ограниченными в связи, во-первых, с ростом процентных ставок, а во-вторых, критически высокими уровнями госдолга, дополнительное расширение которого лишь еще больше разгонит инфляцию и, соответственно, вынудит еще сильнее повышать ставки.

Дефициты в европейских экономиках

В связи с пандемией коронавируса совокупный дефицит как еврозоны, так и ЕС значительно вырос в 2020 г. по сравнению с 2019 г. – с 0,6 до 7,2% ВВП для еврозоны и с 0,5 до 6,9% ВВП для ЕС. Наиболее высокие значения бюджетного дефицита тогда продемонстрировали Испания (-11%), Мальта (-10,1%), Греция (-9,7%), Италия (-9,5%) и Бельгия (-9,4%). Если в 2020 г. в связи с крупными расходами государств на преодоление кризиса совокупный дефицит бюджетов 19 стран еврозоны приблизился к 1 трлн евро, то сейчас из-за массового отказа от российских энергоресурсов дефицит бюджета стран ЕС может вырасти до 2 трлн евро, или 11,5–16,2% ВВП, полагает доцент кафедры государственных и муниципальных финансов РЭУ им. Г. В. Плеханова Галина Семенова.

В 2020 г. налоговые поступления в ЕС в номинальном выражении снизились впервые с 2009 г., когда мир переживал последствия мирового финансового кризиса, затем с активным государственным вмешательством в постковидном 2021 году странам Европы удалось добиться некоторого восстановления доходов бюджетов, после чего они столкнулись с новым, теперь уже энергетическим кризисом, требующим от государств серьезных, а главное – оперативных расходов, подчеркнул руководитель направления «Налоговая политика» ЦСР Левон Айрапетян. Это давит на бюджеты и вполне ожидаемо приводит к возобновлению дискуссий о повышении налогов, констатировал он. Альтернатив здесь не так много, по сути, их три: либо облагать дополнительными налогами состоятельных лиц, либо прибыльные компании, либо и тех и других, иронизирует Айрапетян.

Это давит на бюджеты и вполне ожидаемо приводит к возобновлению дискуссий о повышении налогов, констатировал он. Альтернатив здесь не так много, по сути, их три: либо облагать дополнительными налогами состоятельных лиц, либо прибыльные компании, либо и тех и других, иронизирует Айрапетян.

По итогам 2021 г. дефицит бюджета ЕС оценивался в $796 млрд (4,7% ВВП), госдолг – в $15,055 трлн (88% ВВП), следует из данных МВФ. Среди всех стран ЕС самый большой объем бюджетных дефицитов наблюдался во Франции ($207 млрд, 7% ВВП), Германии ($157 млрд, 3,7% ВВП) и Италии ($152 млрд, 7,2% ВВП).

Сам по себе повышенный дефицит не является большой проблемой для экономики, если известно, что это временное явление, отметил директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. Но в случае, когда становится понятно, что расширился не просто дефицит, а так называемый структурный дефицит – ожидаемый баланс, усредненный по всему экономическому циклу, т. е. очищенный от конъюнктурных факторов, – тогда действительно появляются большие стимулы принять структурные решения вроде повышения налогов, продолжил эксперт. При этом «разовые акции по раскулачиванию» представляются весьма маловероятными, пространство для долгового финансирования дефицитов в Европе есть, если учесть набор политик поддержки долгового рынка ЕЦБ, а также опыт принятия разнообразных условных обязательств для поддержки экономики, считает Куликов.

При этом «разовые акции по раскулачиванию» представляются весьма маловероятными, пространство для долгового финансирования дефицитов в Европе есть, если учесть набор политик поддержки долгового рынка ЕЦБ, а также опыт принятия разнообразных условных обязательств для поддержки экономики, считает Куликов.

Каким богатым грозят налоги

Прогрессивная шкала подоходного налога действует в большинстве европейских стран, например в Германии, Франции, Испании, Финляндии, Великобритании, Австрии, Дании, Нидерландах и Швейцарии.

В Германии ставка подоходного налога устанавливается в размере от 0 до 45% в зависимости от ежегодного дохода физического лица: 0% – для доходов менее 9984 евро в год, 14–42% – от 9985 до 58 596 евро в год, 42% – от 58 596 до 277 825 евро в год. Максимальная ставка подоходного налога в Германии устанавливается при ежегодном доходе свыше 277 826 евро, она составляет 45%.

Схожая шкала действует и во Франции: при ежегодном доходе до 9964 евро ставка подоходного налога составляет 0%, при 9964–27 519 евро в год – 14%, при 27 519–73 779 евро в год – 30%, при 73 779–156 244 евро в год – 41%. Максимальной ставкой в 45% во Франции облагаются доходы свыше 156 244 евро в год.

Максимальной ставкой в 45% во Франции облагаются доходы свыше 156 244 евро в год.

В Испании помимо прогрессивной шкалы ставок подоходного налога (максимальная ставка в 47% применяется к доходам свыше 300 000 евро в год) существует также и «налог на роскошь» (Impuesto sobre el Patrimonio), взимаемый с физических лиц, если стоимость их имущества превышает установленные законодательством лимиты. Согласно общему правилу, если совокупная стоимость имущества налогоплательщика превышает 700 000 евро, то с этой стоимости он обязуется платить налог в размере 0,2–3,5% от этой стоимости (в зависимости от региона).

Разговоры об увеличении налогов на доходы обеспеченных слоев населения и крупный бизнес поднимаются в Европе далеко не в первый раз, а с учетом непростой текущей экономической ситуации такое увеличение – один из вероятных сценариев, напомнила ассоциированный партнер МЭФ LEGAL Анна Зеленская.

Вероятно, основным вопросом в данном случае будет сам механизм применения повышенных налоговых ставок: будут ли они применяться сплошным методом ко всем европейским гражданам или будут выделяться какие-то категории или особые виды доходов, которые будут объединены и добавлены в налоговую базу, полагает эксперт. Во многих европейских странах, где наблюдается высокий уровень налогообложения в номинальной ставке с точки зрения абсолютной цифры такой ставки (Германия, Франция, Испания, Великобритания и проч.), перспектива повышения налоговой нагрузки всегда выглядит угрожающе, отмечает она. Вместе с тем, как правило, существует ряд механизмов по ее снижению, например возможность совместного расчета налога для семейных пар, повышенные вычеты из налоговой базы, освобождение от налогов некоторых видов иностранных доходов (дивиденды, пассивные доходы от зарубежных источников), различные вычеты и переносы убытков, указывает Зеленская. По сути, эти механизмы, равно как и корпоративные налоговые структуры владения, позволяют снижать абсолютную эффективную ставку налога и тем самым значительно снижать налоговое давление, отмечает эксперт.

Во многих европейских странах, где наблюдается высокий уровень налогообложения в номинальной ставке с точки зрения абсолютной цифры такой ставки (Германия, Франция, Испания, Великобритания и проч.), перспектива повышения налоговой нагрузки всегда выглядит угрожающе, отмечает она. Вместе с тем, как правило, существует ряд механизмов по ее снижению, например возможность совместного расчета налога для семейных пар, повышенные вычеты из налоговой базы, освобождение от налогов некоторых видов иностранных доходов (дивиденды, пассивные доходы от зарубежных источников), различные вычеты и переносы убытков, указывает Зеленская. По сути, эти механизмы, равно как и корпоративные налоговые структуры владения, позволяют снижать абсолютную эффективную ставку налога и тем самым значительно снижать налоговое давление, отмечает эксперт.

В некоторых странах, например в Италии, Испании, Швейцарии и Норвегии, помимо прогрессивных ставок подоходного налога существует также дополнительный специальный вид налога на богатство, взимаемый в виде процента от всех активов состоятельных лиц – резидентов в этих странах, напоминает партнер мультисемейного офиса ITSWM Игорь Кузнец. Данная тенденция с учетом экономических показателей, скорее всего, сохранится в ближайшее время и налоговое давление на состоятельных лиц в этих странах, по сути, продолжит повышаться параллельно номинальному росту активов, полагает он.

Данная тенденция с учетом экономических показателей, скорее всего, сохранится в ближайшее время и налоговое давление на состоятельных лиц в этих странах, по сути, продолжит повышаться параллельно номинальному росту активов, полагает он.

При этом существует высокая вероятность того, что повышения налогов на доходы компаний не произойдет, – это связано с необходимостью поддержки предприятий в условиях ускоряющейся рецессии, добавляет Кузнец. Например, Великобритания не стала пересматривать решение об отказе от повышения ставки корпоративного налога с 1 апреля 2023 г. и оставила его на уровне 19%, тогда как налоговые планы в отношении богатых были переформатированы в сторону ужесточения, напомнил Кузнец. Вероятно, такая тенденция будет иметь место и в странах ЕС, считает эксперт.

Если рассматривать многолетний тренд, то европейские власти скорее начнут вводить более высокие налоговые ставки в первую очередь для крупных компаний, считает Зеленская. Именно такая логика наблюдалась, например, в период кризиса 2020 г. , когда был введен Digital Services Tax (DST), налог на электронные услуги компаний, указывает она. Не исключено, что повышение налогов, о которых говорится сейчас, может затронуть не только крупные транснациональные организации, но и игроков на национальных европейских рынках, допускает эксперт.

, когда был введен Digital Services Tax (DST), налог на электронные услуги компаний, указывает она. Не исключено, что повышение налогов, о которых говорится сейчас, может затронуть не только крупные транснациональные организации, но и игроков на национальных европейских рынках, допускает эксперт.

Что касается налогов на доходы физических лиц, то здесь возможности повышения ставок по прогрессивной шкале весьма ограниченны – эти ставки уже представляются очень высокими, добавляет она. В данном случае стоит ожидать от европейских стран большой осторожности в выстраивании своей политики: ни одна юрисдикция не хочет потерять граждан с высокими доходами, которые могут уехать в другие страны от резко возросших налогов, поясняет Зеленская.

Если будут повышены налоги на сверхдоходы физических и юридических лиц, хотя возможностей для этого немного, это, безусловно, позволит повысить доходы бюджета на небольшом временном интервале, но резерв у налогоплательщиков также весьма ограничен, полагает доцент департамента налогов и налогового администрирования Финансового университета при правительстве РФ Алексей Шестемиров. А далее это только усугубит и без того сложную ситуацию в странах ЕС, опасается он.

А далее это только усугубит и без того сложную ситуацию в странах ЕС, опасается он.

На данный момент наиболее вероятным видится усиление налоговой нагрузки на обеспеченных граждан и крупный бизнес в таких странах, как Великобритания, Германия и Испания, полагает Айрапетян. В Великобритании планировалось не только снизить минимальную ставку подоходного налога с 20 до 19%, но также отменить и максимальную ставку этого налога в 45% для состоятельных лиц, однако под давлением общественности и на фоне падения курса фунта от этой идеи отказались, напоминает эксперт.

Нечто похожее обсуждается и в Германии: малоимущие слои населения предлагается поддержать путем увеличения не облагаемого подоходным налогом минимума и в то же время состоятельных граждан предлагается поддержать путем увеличения порога доходов, с которого применяется максимальная ставка подоходного налога, рассказывает Айрапетян. Авторы этой инициативы предлагают не давать новые выгоды состоятельным лицам, а лишь вернуть прежнюю покупательную способность тем, кто стал считаться состоятельным после роста зарплат из-за существенной инфляции, уточняет эксперт. 10 августа минфин Германии опубликовал сообщение о внесении Закона о компенсации инфляции, который предполагал увеличение базовой, не облагаемой налогом суммы дохода до 10 632 евро и повышение верхнего порога суммы, облагаемой подоходным налогом в 42%, до 61 972 евро с 1 января 2023 г.

10 августа минфин Германии опубликовал сообщение о внесении Закона о компенсации инфляции, который предполагал увеличение базовой, не облагаемой налогом суммы дохода до 10 632 евро и повышение верхнего порога суммы, облагаемой подоходным налогом в 42%, до 61 972 евро с 1 января 2023 г.

В Испании планируется целый комплекс мер по повышению налогов на богатых и снижению налоговой нагрузки на малоимущее население, напомнил Айрапетян. Речь идет о введении дополнительного налога на личное состояние, увеличении максимальной ставки подоходного налога, установлении ограничений на зачет убытков компаниями-гигантами, перечисляет он. В то же время для малых предприятий с небольшими доходами налоговая ставка снизится, а для граждан с низкими доходами увеличится необлагаемый минимум, уточняет эксперт. 29 сентября министр финансов Испании Мария Хесус Монтеро заявила о намерениях правительства временно повысить «налог на роскошь»: испанские налоговые резиденты, имеющие облагаемые данным налогом активы в размере 3–5 млн евро, будут уплачивать 1,7% от их стоимости, обладатели активов на 5–10 млн евро будут обязаны уплачивать 2,1%, а налогоплательщики, чьи активы оцениваются выше 10 млн евро, должны будут платить с них 3–5%. Как утверждает Монтеро, временное повышение «налога на роскошь» затронет около 23 000 человек, или 0,1% от всех налогоплательщиков Испании.

Как утверждает Монтеро, временное повышение «налога на роскошь» затронет около 23 000 человек, или 0,1% от всех налогоплательщиков Испании.

Риски для «русских европейцев»

Сегодня крайне сложно оценивать популярность и инвестиционную привлекательность стран ЕС у россиян, отмечает Шестемиров. Риторика стран ЕС в отношении гарантий сохранности, не говоря уже о приросте, финансовых активов наших граждан достаточно негативная, из-за чего, вероятно, разумнее рассматривать смену векторов инвестирования в настоящее время, предлагает эксперт. Любое увеличение налогового бремени в странах ЕС станет значительным негативным фактором для российского инвестиционного капитала, уверен Шестемиров.

Кроме того, запрет пользоваться криптовалютными услугами для граждан РФ, который попал в последний пакет санкций ЕС, еще более сокращает маневры для наших соотечественников, добавляет он.

Некоторые страны ЕС, Великобритания и Швейцария исторически предлагают специальные налоговые программы, стимулирующие переезд состоятельных лиц в эти страны, детали и условия этих программ отличаются, но суть заключается в том, что состоятельные мигранты могут проживать на территории государств, считаться их налоговыми резидентами, платить налоги с части (обычно небольшой) доходов, при этом исключая из-под налогообложения основные доходы, полученные за пределами страны проживания, напоминает Кузнец.

После февраля 2022 г. почти все такие программы стали недоступны для российских лиц в связи с введением санкционных ограничений. Любопытно, что данный запрет спровоцировал дискуссию на уровне налогового комитета парламента ЕС о целесообразности и судьбе таких программ в целом, рассказывает эксперт. Несмотря на то что в данной дискуссии упор делался на способы и риски использования специальных налоговых программ именно российскими лицами, обращают на себя внимание общие комментарии относительно таких программ: по мнению специалистов, необходимо усиление контроля за пользователями специальных налоговых режимов и ужесточение правил их работы, сообщает Кузнец. Таким образом, в обозримом будущем мы можем увидеть повышение требований и более серьезный контроль в этом направлении, заключает эксперт.

Европейский союз добавляет Россию в черный список налоговых гаваней

ЕС решил добавить Россию в черный список налогов после того, как страна не смогла внести необходимые изменения в свое законодательство о ведении бизнеса.

— Авторские права

Михаил Климентьев/Sputnik

Автор Хорхе Либорейро

ЕС считает, что Россия не смогла устранить вредные элементы своего налогового законодательства.

Европейский союз добавил Россию в свой черный список налоговых убежищ после того, как страна внесла поправки в свое законодательство о бизнесе, которые блок считает вредными и несправедливыми.

«Российская Федерация не выполнила свои обязательства по изменению своего вредного льготного налогового режима», — заявили министры экономики и финансов 27 государств-членов после встречи во вторник .

Срыв диалога между ЕС и Россией из-за вторжения в Украину не позволил урегулировать налоговые трения, отметили министры.

«С Россией, очевидно, в настоящее время нет взаимодействия», — сказал Валдис Домбровскис, исполнительный вице-президент Еврокомиссии.

«Нельзя однозначно сказать, что Россия сотрудничает по налоговым вопросам.»

Министр финансов Швеции Элизабет Свантессон, чья страна председательствует в Совете ЕС поочередно, заявила, что решение было основано не на «политической причине», несмотря на конкретное время, а скорее на технической оценке, которая доказала, что Россия «не смогла» решить вредных элементов своего законодательства.

Эти элементы относятся к доходам от интеллектуальной собственности и так называемым «дедушкиным положениям», которые позволяют хозяйствующим субъектам следовать старым правилам вместо новых.

Представитель Совета ЕС заявил, что процесс внесения поправок в вредоносное законодательство был «длительным», а Брюссель получил и проанализировал переведенный текст из России «только после» октября прошлого года.

«Сотрудничество продолжалось в хорошем направлении до начала войны, но в какой-то момент все ухудшилось», — сказал представитель Euronews.

Также во вторник министры добавили в черный список Британские Виргинские острова, Коста-Рику и Маршалловы острова, в результате чего общее количество юрисдикций достигло 16.

«Полное обеление»

Налоговый список ЕС, впервые принятый в 2017 году, обновляется два раза в год.

Брюссель настаивает на том, что публичный каталог предназначен не для того, чтобы «назвать и пристыдить» другие страны, а для того, чтобы «поощрить позитивные изменения» в налоговой практике посредством сотрудничества и постоянного диалога.

Страны по всему миру оцениваются по трем ключевым критериям : налоговая прозрачность, справедливое налогообложение и меры по борьбе с эрозией базы и перемещением прибыли (BEPS) транснациональными корпорациями.

Тех, кто не соответствует критериям, просят внести изменения в законодательство.

Если они откажутся сделать это, ЕС может добавить их в список, в котором не используется политически окрашенный термин «налоговая гавань», а вместо этого говорится о «несотрудничающих юрисдикциях».

Маркировка не влечет за собой никаких репрессий или санкций, кроме репутационного ущерба.

Во вторник министры предоставили Гонконгу, Малайзии и Катару, трем странам, налоговые режимы которых находятся под пристальным вниманием, отсрочку для проведения реформ.

Барбадос, Ямайка, Северная Македония и Уругвай выполнили необходимые действия.

Министры также подчеркнули недавние обязательства, взятые Арубой, Кюрасао, Белизом, Израилем и Албанией, официальным кандидатом на вступление в блок, состоящий из 27 человек.

Черный список ЕС часто подвергался критике со стороны налоговых экспертов и организаций гражданского общества, которые утверждают, что его сфера действия слишком ограничена и не нацелена на государства-члены, такие как Люксембург и Нидерланды, которые представляют собой характеристики налоговых убежищ. .

Кьяра Путатуро, советник по налоговой политике в офисе Oxfam в ЕС, раскритиковала список как «полное обеление» за исключением таких юрисдикций, как Бермудские острова и Каймановы острова, две заморские территории , известные тем, что размещают подставные компании, используемые корпорациями, чтобы избежать уплаты более высоких налогов. в их родных странах.

в их родных странах.

«С помощью этого списка шуток ЕС продолжает позволять сверхбогатым и прибыльным откладывать свои состояния, в то время как обычные люди борются с кризисом стоимости жизни», — говорится в заявлении Путатуро.

«Обновление — еще одна упущенная возможность положить конец налоговым убежищам и вернуть миллиарды, чтобы сократить разрыв между сверхбогатыми и обычными людьми.»

Эта статья была обновлена.

Вам также может понравиться

Педро Санчес отложил ключевое выступление в Европарламенте из-за досрочных выборов

«Россия воспользуется любым сомнением, проявленным в конфликте на Украине», — Зеленский

Европейские фермеры оспаривают текущее предложение по восстановлению природы

КОСТА-РИКА

ЕВРОПЕЙСКИЙ СОЮЗ

РОССИЯ

НАЛОГОВЫЕ РАЙОНЫ

МАРШАЛЛОВЫ ОСТРОВА

ЧЕРНЫЙ СПИСОК

Ставка подоходного налога в России — данные на 2022 год — прогноз на 2023 год

Ставка подоходного налога в России составляет 13 процентов.

источник: ФНС России

источник: ФНС России

Ставка подоходного налога с населения в России в среднем составляла 13,00% с 2004 по 2022 год, достигнув рекордно высокого уровня в 13,00% в 2005 году и рекордно низкого уровня в 13,00% в 2005 году. На этой странице представлены — Ставка подоходного налога в России — фактические значения , исторические данные, прогноз, график, статистика, экономический календарь и новости. Ставка подоходного налога с населения в России — значения, исторические данные и графики — последний раз обновлялись в июне 2023 года.

Ожидается, что ставка подоходного налога с населения в России достигнет 13,00% к концу 2023 года, согласно глобальным макромоделям Trading Economics и ожидания аналитиков. Согласно нашим эконометрическим моделям, в долгосрочной перспективе ставка налога на доходы физических лиц в России, по прогнозам, составит около 13,00% в 2024 году.

- 10 лет

- 25 лет

- 50 лет

- МАКС

Диаграмма

Сравнить

Экспорт

API

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт