Налогообложение в Израиле | Льготы для новых репатриантов

Узнайте,

как уменьшить налоги

в Израиле

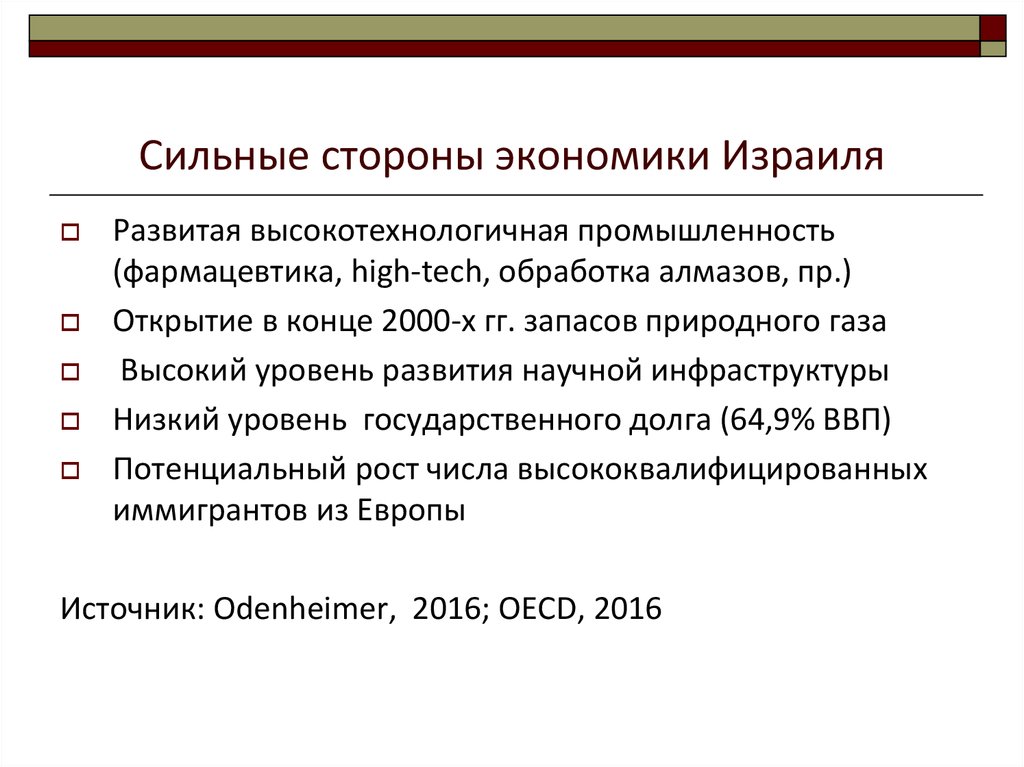

Израильская налоговая система основывается на принципе резидентства, устанавливающего для граждан приоритетность в уплате налогов. Основным правовым актом налоговой сферы Израиля является закон “О налогообложении”. Население государства делится на 10 категорий покупательной способности, среди которых только частные предпринимателям и наемные работники подлежат налогообложению.

Правительство Израиля стремится усовершенствовать налоговую систему и проводит реформы. Одна из последних, предложенная Министерство алии и интеграции и Налоговым управлением, коснулась репатриантов. Согласно изменениям в законе, новые граждане Израиля получили ряд существенных налоговых льгот.

Налоговая реформа для репатриантов

Для прошедших алию граждан предусмотрено право на льготы в налогообложении на протяжении первых 10 лет проживания в Израиле. Реформа относится также к израильтянам, вернувшимся на родину после длительного пребывания за рубежом. Принятые поправки к законодательству увеличивают перечень налоговых привилегий и существенно упрощают процесс подачи отчетности. Репатриантам предоставляются следующие льготы:

Реформа относится также к израильтянам, вернувшимся на родину после длительного пребывания за рубежом. Принятые поправки к законодательству увеличивают перечень налоговых привилегий и существенно упрощают процесс подачи отчетности. Репатриантам предоставляются следующие льготы:

-

Право получения дохода от зарубежных предприятий без уплаты подоходного налога в Израиле -

Отсутствие налогообложения на прибыль, получаемой в виде пенсионных выплат -

Отсутствие требований к подаче налоговой декларации на протяжении 10 лет -

Частичное освобождение от подоходного налога (мас ахнаса) для работающих в размере льготных единиц* (некудот зикуй) в течение 3,5 лет с момента получения статуса репатрианта -

Скидки при уплате муниципального налога (арнона) на 1 год -

Отсутствие необходимости уплаты налога на доход от валютных сбережений в течение 20 лет

Величина льготной налоговой единицы составляет 50 евро в месяц. В течение 1,5 года субсидия репатрианта равняется 3-м льготным единицам (150 евро). В последующие 2 года сокращается до 1 единицы. Некудот зикуй активируются после подачи репатриантом в налоговое управление соответствующей формы.

В течение 1,5 года субсидия репатрианта равняется 3-м льготным единицам (150 евро). В последующие 2 года сокращается до 1 единицы. Некудот зикуй активируются после подачи репатриантом в налоговое управление соответствующей формы.

От налоговой пошлины освобождаются все категории доходов, получаемые за рубежом, – зарплата, прибыль от бизнеса, дивидендов, сдачи имущества в аренду или продажи. Срок предоставления льготы начинается в момент прибытия репатрианта в Израиль. Департамент поддержки деловой инициативы предоставляет прошедшим алию гражданам всестороннюю консультативную поддержку по вопросам налогообложения, развития и создания предприятий на израильской территории.

Подоходный налог в Израиле

Налогообложение Израиля предусматривает начисление подоходного налога по прогрессивной шкале. Чем больше доход израильского гражданина, тем выше процентная ставка взимаемой пошлины. Минимальный подоходный налог в Израиле составляет 10% и соответствует доходу менее 1540 евро. В соответствии с уровнем прибыли пошлина может достигать 50%. Израильтянин приобретает статус налогоплательщика по достижении 16 лет. Каждый гражданин имеет право получить субсидию в размере 2,25 льготной единицы. Для репатриантов гражданские субсидии суммируются со льготами, предоставляемыми Министерством абсорбции.

В соответствии с уровнем прибыли пошлина может достигать 50%. Израильтянин приобретает статус налогоплательщика по достижении 16 лет. Каждый гражданин имеет право получить субсидию в размере 2,25 льготной единицы. Для репатриантов гражданские субсидии суммируются со льготами, предоставляемыми Министерством абсорбции.

Ступени подоходного налога, установленные на 2017 год

| Доход | Налоговая ставка |

|---|---|

|

Менее 1540 евро | 10% |

| 1540 — 1928 евро | 14% |

| 1928 — 3182 евро | 20% |

| 3182 — 4606 евро | 31% |

| 4606 — 9633 евро | 35% |

|

Более 9634 евро | 47% |

Каждый год ступени подоходного налога в Израиле пересчитываются в соответствии с экономической ситуацией. Раз в 5 лет проводится исследование потребительской корзины и определяется прожиточный минимум. У каждого гражданина Израиля есть возможность подать заявление на перерасчет подоходного налога по новейшим ставкам. Пошлина взимается как с физических, так и с юридических лиц. Предприятия подают отчеты в конце года и облагаются налогом, рассчитанным исходя из суммы чистого дохода.

Раз в 5 лет проводится исследование потребительской корзины и определяется прожиточный минимум. У каждого гражданина Израиля есть возможность подать заявление на перерасчет подоходного налога по новейшим ставкам. Пошлина взимается как с физических, так и с юридических лиц. Предприятия подают отчеты в конце года и облагаются налогом, рассчитанным исходя из суммы чистого дохода.

Налогообложение бизнеса в Израиле

Каждая компания, ведущая предпринимательскую деятельность на израильской территории, обязана раз в год предоставлять полный отчет о налогах. Документы подаются в Налоговую инспекцию и Ведомство национального страхования ежегодно до конца апреля. Расходы компании, связанные с ведением предпринимательской деятельности, вычитаются из общей суммы налога, которую требуется оплатить.

Вместе с подоходным налогом все предприятия Израиля платят НДС. Процентная ставка налога на добавленную стоимость для всех компаний составляет 17%, за исключением сфер недвижимости, туризма и банковского дела. Приобретение земельного участка под строительство облагается налогом в размере 2,5% от стоимости постройки. На приобретение земли для агротехнической деятельности пошлина не предусмотрена. Налог на дивиденды составляет от 25 до 32% и может быть снижен до 15%, если деятельность компании подпадает под закон “О стимулировании инвестиций”.

Приобретение земельного участка под строительство облагается налогом в размере 2,5% от стоимости постройки. На приобретение земли для агротехнической деятельности пошлина не предусмотрена. Налог на дивиденды составляет от 25 до 32% и может быть снижен до 15%, если деятельность компании подпадает под закон “О стимулировании инвестиций”.

Для бизнесменов и инвесторов существуют разработанные программы поощрения предпринимательской деятельности на территории Израиля. Целью инициативы является снижение уровня налоговых выплат. Компании, работающие в определенных правительством сферах, например, строительной, могут получить льготы на 10 лет или полное освобождение от уплаты налога на прибыль.

Пенсионная программа Израиля

Пенсионные выплаты начисляются израильским гражданам из двух источников – Государственной системы страхования (Битуах Леуми) и налоговых отчислений. Размер налогов на пенсию и пенсионных пособий пересматривается каждый год.

При достижении возраста 67 лет для мужчин и 64 года для женщин Битуах Леуми начинает выплачивать пенсионеру пособие по старости. Минимальная ежемесячная выплата составляет 356 евро для лиц, проработавшие на территории Израиля 9 лет и меньше. За каждый год работы сверх 9 лет пенсионер получает надбавку в 2% до максимальных 523 евро в месяц. Гражданин Израиля может отложить выплату пособия по старости до достижения им 70 лет и в этом случае получить дополнительную выплату в размере 5% за каждый год отсрочки. В случае проживания пенсионера за рубежом, пособие по старости выплачивается при наличии специальных договоренностей между иностранным государством и Израилем.

Минимальная ежемесячная выплата составляет 356 евро для лиц, проработавшие на территории Израиля 9 лет и меньше. За каждый год работы сверх 9 лет пенсионер получает надбавку в 2% до максимальных 523 евро в месяц. Гражданин Израиля может отложить выплату пособия по старости до достижения им 70 лет и в этом случае получить дополнительную выплату в размере 5% за каждый год отсрочки. В случае проживания пенсионера за рубежом, пособие по старости выплачивается при наличии специальных договоренностей между иностранным государством и Израилем.

В соответствии с системой налогообложения Израиля, каждый гражданин перечисляет 6% заработной платы в фонд страхования. Со стороны работодателя на страховой счет сотрудника переводятся суммы в размере 6,5% от зарплаты на пенсию и 6% отчислений на случай увольнения. В Израиле существует 3 страховых пенсионных фонда, отличающиеся друг от друга размером комиссионных, величиной ежемесячных отчислений и видом страхования: Керен пенсия, Купат гемель и Битуах манаэлим. Всю информацию о пенсионных накоплениях можете узнать, обратившись в нашу компанию.

Всю информацию о пенсионных накоплениях можете узнать, обратившись в нашу компанию.

Налоги на имущество в Израиле

Налогообложение в Израиле предусматривает выплату налогов владельцами недвижимости как при покупке, так и последующем владении. Пошлина на приобретение жилья составляет 3,5-10% в зависимости от стоимости. В случае покупки земельного участка процентная ставка налога составляет от 0,5 до 6%. Новые репатрианты имеют преимущество в приобретении жилья, поскольку максимальная пошлина составляет 5%.

Единый налог на недвижимость в Израиле отсутствует, вместо него владельцы выплачивают муниципальный сбор – арнону. На размер пошлины влияет расположение и площадь дома или квартиры. В среднем арнона составляет около 46 евро в месяц. Доход, получаемый владельцем от аренды, облагается налогом по ставке от 31 до 50% в зависимости от величины.

Продажа недвижимости также облагается налогом. Пошлина оплачивается продавцом после совершения сделки. Размер налога составляет 25% от разницы между стоимостью покупки и продажи жилья. Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Израильское правительство предоставляет репатриантам существенное уменьшение налогообложения для облегчения переезда и обустройства в стране. Преимущества в оплате государственных пошлин являются лишь небольшой частью программы Израиля по поощрению возвращения евреев на этническую родину. Детальную информацию о возможности получения дополнительных льготных единиц узнавайте у специалистов нашей компании. Мы поможем Вам успешно адаптироваться в новом обществе.

Получите

профессиональную

помощь в оптимизации

налогооблажения

Налоги в Израиле: сколько платить и как экономить

Подробнее о деловой экосистеме страны читайте в обзоре RB.RU: Куда идти стартапам в Израиле

Содержание:

- Налоги для физических лиц

- Статус налогового резидента

- Подоходный налог

- Льготы для резидентов

- Льготы для иммигрантов и репатриантов

- Льготы для квалифицированных экспатов

- Страховые взносы

- Налоги для инвесторов

- Покупка недвижимости, сдача в аренду и продажа

- Налоги для корпораций

- Налоги для малого бизнеса

- Налоги для инновационных компаний

Налоги для физических лиц

Статус налогового резидента

Статус налогового резидента в Израиле присваивается, если человек проводит в стране 183 дня в году и больше. Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

«Если ваша семья живет в Израиле, если вы проводите тут больше времени, чем в любой другой стране мира, нет смысла высчитывать дни и стараться провести в Израиле меньше шести месяцев в году, от статуса налогового резидента это не избавит», — поясняет Эли Гервиц, адвокат и президент израильской русскоязычной адвокатской коллегии «Эли (Илья) Гервиц».

Подоходный налог («мас ахнаса»)

Подоходный налог действует на все личные доходы физических лиц: заработную плату, доход от ведения бизнеса (кроме сельскохозяйственного производства), пенсионные пособия и другие.

Ставка налога прогрессивная в зависимости от размера дохода:

| Ежемесячный доход (шекель) | Годовой доход (шекель) | Ставка |

| До 6 290 | До 75 480 | 10% |

| 6 291 — 9 030 | 75 481 — 108 360 | 14% |

| 9 031 — 14 490 | 108 361 — 173 880 | 20% |

| 14 491 — 20 140 | 173 881 — 241 680 | 31% |

| 20 141 — 41 910 | 241 681 — 502 920 | 35% |

| Более 41 911 | Более 502 921 | 47% |

Физлица, чей годовой доход превышает 647 640 шекелей, платят на эту сумму дополнительные 3%. Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Пример расчета подоходного налога для зарплаты 100 000 шекелей в год:

75 480 х 10% + (100 000 — 75 480) х 14% = 7 548 + 3 433 = 10 981 шекель

В общем виде налоговые обязательства резидентов, которые получают доход только от трудовой занятости, выполняются их работодателем. Самостоятельно подавать налоговую декларацию нужно в следующих случаях:

- если у вас несколько мест работы или источников дохода;

- если ваш годовой заработок превышает 590 000 шекелей;

- если вы нерезидент и налог на доход не удерживается у источника.

В целом принципы налогообложения резидентов и нерезидентов одинаковы, однако для них действуют разные льготы. Также существуют дополнительные правила для новых иммигрантов, репатриантов и экспатов.

Льготы для резидентов

В Израиле действует система «льготных налоговых единиц» («некудот зикуй»), которая позволяет снизить подоходные налоги.

Определенным категориям лиц полагаются налоговые единицы, каждая из которых в 2021 году дает налоговый вычет в размере 218 шекелей в месяц или 2616 в год.

Основные налоговые единицы:

- Гражданин Израиля — 2,25

- Женщина — 0,5

- Несовершеннолетний работник (16-18 лет) — 1

- Льготы на детей — от 0,5 до 2,5 в зависимости от возраста ребенка

- Солдаты — от 1 до 2 в зависимости от срока службы

Таким образом, каждый гражданин Израиля имеет как минимум 2,25 балла, что дает 5 886 шекелей в год. Если ваш подоходный налог не превышает эту сумму, то он фактически погашается за счет «некудот зикуй».

Льготы для иммигрантов и репатриантов

Для иммигрантов и вернувшихся в страну репатриантов после 10 лет отсутствия в Израиле действуют особые налоговые правила.

В течение первых 18 месяцев пребывания в стране им положены 3 льготные единицы «некудот зикуй», на следующий год — 2 и на третий — 1.

Важное преимущество — 10-летнее освобождение от налога на большинство видов пассивного дохода, полученного за границей.

К ним относятся дивиденды, проценты, рента, роялти, пенсия и так далее.

Например, если вы переехали в Израиль, но при этом сдаете квартиру в России, налог на арендный доход вам платить не нужно.

Не будет облагаться налогом в первые 10 лет и прирост капитала при продаже зарубежных активов. Если вы стали налоговым резидентом в 2021 году, а квартиру в России продадите, скажем, в 2026-м, то налог на прибыль не заплатите.

Льготы для квалифицированных экспатов

Приглашенным из-за границы экспертам и лекторам тоже предоставляются льготы. Это касается узкоспециализированных знаний и навыков, которыми не владеют израильские специалисты.

Подтвержденный статус иностранного эксперта позволяет платить не более 25% налога на определенный размер дохода в течение 3 лет с возможным продлением до 5 лет.

В первые 12 месяцев работы в Израиле также можно вычесть из налогообложения расходы на проживание (до 330 шекелей в день или 50% от заработной платы) и некоторые коммунальные услуги. Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Страховые взносы («Битуах Леуми»)

Помимо подоходного налога физические лица платят взносы в национальную систему страхования и налог на страхование здоровья.

Налоги для инвесторов

Особые правила действуют на пассивный доход физических лиц: с процентов, дивидендов, роялти и аренды.

Для налоговых резидентов других стран, с которыми у Израиля подписаны налоговые соглашения, налоговые ставки могут быть ниже, чем для израильтян. Подробнее об условиях российско-израильского соглашения можно прочитать здесь.

Проценты

Процентный доход облагается налогом по ставке 25%. Если вы инвестируете в ценные бумаги, котируемые на бирже, или в финансовые институты, ставка может быть понижена до 15%.

Дивиденды

Для дивидендов действует ставка налога 25%. Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Роялти

Доход с продажи права пользования интеллектуальной собственностью подлежит налогообложению по ставке 26,5%.

Покупка недвижимости

Приобретенная недвижимость облагается налогом, ставка которого зависит от типа объекта, стоимости, статуса покупателя (резидент, репатриант или нерезидент) и наличия других объектов в собственности. Налог называется «мас рехиша».

Для резидентов и нерезидентов действует прогрессивная ставка налога, стартующая от 5% на недвижимость стоимостью до 1,3 млн шекелей (порядка 400 000 $). Максимальный налог может достигать 10% (на объект дороже 17,8 млн шекелей).

При покупке резидентом первого жилья сумма до 1,7 млн шекелей не будет облагаться налогом. «Государство поддерживает израильтян, которые хотят решить свой жилищный вопрос — от налогов освобождены сделки стоимостью до полумиллиона долларов, — рассказывает Анастасия Фалей, аналитик портала Prian. ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

К 2021 году стоимость 4-комнатной квартиры (а это самый распространенный в Израиле тип жилья) составила 1,65 млн шекелей в среднем по стране, а, например, в дорогом Тель-Авиве — 3,5 млн шекелей, то есть около 1 миллиона долларов».

Для новых репатриантов налог на недвижимость стоимостью до 1,8 млн шекелей составляет 0,5%, дороже — 5%. По мнению Анастасии Фалей, в некоторых случаях, особенно при покупке дорогой недвижимости, выгоднее быть новым репатриантом, чем коренным гражданином страны.

Интересно, что на налоговую льготу могут претендовать даже те, кто фактически еще не переехал в Израиль, но собирается это сделать в ближайшие два года.

Налог не взимается, если вы приобретаете недвижимость на первичном рынке у лицензированного застройщика.

Содержание недвижимости

В Израиле существует муниципальный сбор для владельцев недвижимости. Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Еще один налог, который придется заплатить, если вы значительно улучшили жилье, тем самым повысив его стоимость, — налог на улучшения. Он составляет 50% от суммы, на которую выросла стоимость объекта.

Сдача в аренду

Арендный доход облагается налогом по прогрессирующей шкале так же, как и активный доход физического лица, только в этом случае минимальная ставка составит 31% (для лиц старше 60 лет — 10%). Из налогооблагаемой суммы можно вычесть расходы на содержание жилья: ремонт, износ и так далее.

Однако если сдача в аренду не является бизнесом и недвижимость сдается одним физическим лицом другому для проживания, то можно выбрать второй вариант — платить всего 10% налога, но без вычета текущих расходов. При этом налог важно оплатить в течение 30 дней после завершения налогового года.

При сдаче в аренду нескольких квартир можно выбрать только один вариант налогообложения. Для сдачи в аренду зарубежной недвижимости действует единая ставка налога 15% без возможности вычитать сопутствующие расходы.

Доход до 5 070 шекелей в месяц (на 2021 год) налогом не облагается. Если он превышает эту сумму не более чем в два раза, то есть в пределах 10 140 шекелей, то можно претендовать на частичное освобождение. В этом случае механика расчета не облагаемой налогом суммы не самая очевидная, поэтому покажем ее сразу на примере.

Допустим, ваш доход со сдачи квартиры в аренду составляет 6 000 шекелей. Максимальная сумма, освобожденная от налога в 2021 году — 5 070 шекелей. Она еще не финальная — у вас сумма будет меньше. Вычитаем из вашего дохода 5 070 и получаем разницу — 930 шекелей. Далее вычитаем эту сумму из «потолка» (5 070) и получаем уже вашу не облагаемую налогом сумму — 4 140 шекелей. Соответственно, налог вы заплатите только на оставшиеся 1 860 шекелей.

Тель-Авив

Продажа недвижимости

При продаже объекта взимается налог на прирост капитала («мас шевах») — 25% от чистой прибыли, после вычета сопутствующих расходов.

Резиденты Израиля, которые продают недвижимость раз в 4 года или свое единственное жилье, освобождаются от налога. Во втором случае важно, чтобы в предыдущие 18 месяцев человек не продавал ни эту, ни любую другую квартиру.

Налоги для корпораций

Основная форма организации бизнеса для корпорации — общество с ограниченной ответственностью, Ltd.

Компании платят корпоративный налог по ставке 23%. У фирм, зарегистрированных в Израиле, налогообложению подлежит весь мировой доход, у иностранных компаний с местными филиалами — только начисленный в Израиле.

Дивиденды, полученные от другой израильской компании в результате ее дохода, начисленного в Израиле, освобождаются от налога. Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Страховые выплаты за сотрудников («Битуах Леуми») суммарно составляют от 3,5 до 17,5%. Для их расчета можно воспользоваться калькулятором.

Товары и услуги облагаются НДС по стандартной ставке 17%. На некоторые туристические услуги и продажу овощей и фруктов налога нет.

Preferred Enterprise

Статус приоритетного предприятия можно получить, если компания способствует развитию производственного потенциала экономики и возможностей для трудоустройства. Ставка корпоративного налога составляет 7,5% (в приоритетных регионах) или 16% (во всех остальных).

Special Preferred Enterprise

Это особый режим для очень крупных компаний, которые динамично инвестируют в производственные активы, НИОКР и создание возможностей для трудоустройства.

Такая компания должна продемонстрировать высокие доходы (от 1 млрд шекелей в год, а также участие в группе компаний с валовым доходом от 10 млрд в год) и серьезный вклад в национальную экономику.

В первые 10 лет будет действовать ставка налога 5 или 8% в зависимости от региона. Далее, если компания не предоставит новую инвестиционную программу, к ней будет применяться режим Preferred Enterprise.

Налоги для малого бизнеса

Существует две формы ИП: «эсек патур» и «эсек мурше». Зарегистрировать их можно только резиденту. Есть небольшое исключение для иностранцев, получающих гражданство. В этом случае допускается оформить совместный бизнес с локальным представителем, который временно станет налоговым гарантом. После получения гражданства уже можно будет переоформить бизнес на себя.

Предприниматели платят подоходный налог от 10 до 50% и страховые взносы. «Эсек патур» более выгоден с точки зрения налогов, так как позволяет не платить НДС, а также предполагает более простую налоговую отчетность. Он подходит предпринимателям, которые продают товары или услуги частным лицам.

Он подходит предпринимателям, которые продают товары или услуги частным лицам.

Так может зарегистрироваться, например, бухгалтер, консультант или стоматолог. В этом случае оборот бизнеса лимитирован, предельная сумма ежегодно меняется, в среднем она составляет 100 000 шекелей.

Фруктовая лавка в Тель-Авиве

Если бизнес превысит максимально допустимый оборот, то перейдет под правила налогообложения «эсек мурше» с необходимостью платить НДС на все товары и услуги. При этом часть средств, затраченных в целях развития бизнеса (закупка сырья, содержание транспорта и так далее), можно будет вернуть.

«В Израиле проповедуется принцип налоговой нейтральности, поэтому, не считая низких уровней дохода, нет существенной разницы между разными способами «вывода» прибыли: через налог на корпоративную прибыль и налог на дивиденды, через зарплату себе от своей компании или через ИП. В двух последних случаях — с оплатой социального сбора и подоходного налога», — рассказывает Эли Гервиц.

Налоги для инновационных компаний

Активное развитие технологического кластера Израиля в числе прочего обусловлено государственными грантами и налоговыми льготами для бизнеса и инвесторов.

Компании, инвестирующие в НИОКР, имеют право на вычет этих расходов в первые 2 или 3 года в зависимости от отрасли. Приоритетными являются промышленность, транспорт, сельское хозяйство и энергетика.

Физические лица, инвестирующие в R&D-компании, могут вычесть вложенные средства из налогообложения любого другого дохода — в пределах 5 млн шекелей для каждой компании. Если инвестором выступает иностранная компания с израильской «дочкой», то она может вычесть сумму инвестиций в течение трехлетнего периода.

Кроме того, существуют специальные режимы налогообложения для крупных предприятий:

Preferred technological enterprise

Статус предпочтительного технологического предприятия предоставляется, если IT-компания тратит более 7% доходов на НИОКР или одобрена национальным управлением технологических инноваций.

Ставка корпоративного налога составляет от 7,5 до 12% в зависимости от региона. Налог на дивиденды — 20%, пониженная ставка 4% может применяться к дивидендам, выплачиваемым иностранной материнской компании, которая владеет не менее 90% акций.

Special preferred technological enterprise

Если вдобавок к вышеуказанным условиям компания также входит в группу с годовым доходом более 10 млрд шекелей, к ней применяется пониженная ставка налога на прибыль в размере 6% на первые 10 лет.

Таким образом, Израилю удается всесторонне стимулировать развитие инноваций: как небольших стартапов за счет инвесторов, так и крупных игроков с помощью низких налогов и вычетов.

- Из зарплаты резидентов вычитаются 0,4% на первые 6 331 шекелей и 7% на оставшийся доход (в пределах 44 020 шекелей в месяц). Надбавка работодателя составляет 3,55% и 7,6% на эти суммы.

- Для нерезидентов соответственно: 0,04% + 0,59% на первые 6 331 шекелей и 0,87% + 2,65% на оставшуюся сумму.

Дополнительно взнос резидентов на медицинское страхование составляет 3,10% с первых 6 331 шекелей и 5% с остального дохода. Нерезиденты этим налогом не облагаются.

Изображения: Unsplash

Израильские налоги, Израильский подоходный налог, Израильские налоговые ставки, Израильская экономика, Израильский бизнес для предприятий 2022

Главная/Налоги Израиля/Налоги Израиля

Последнее частичное обновление, январь 2022 г.

Налоговая система в Израиле:

Налоговое законодательство Израиля претерпело серьезные изменения с 1 января 2003 года.

Согласно израильской налоговой реформе, налог взимается на индивидуальной основе, а не на прежней территориальной основе, израильтяне платят налог со всех источников дохода, как в Израиле, так и за границей.

В 2022 году ставка налога на прибыль корпораций в Израиле составит 23%.

Ставки налога на доходы физических лиц в 2022 году составляют 10-47%.

Существуют сниженные налоговые ставки для пассивного дохода, т. е. аренда квартиры и проценты.

е. аренда квартиры и проценты.

Налогообложение текущих доходов (НДФЛ)

Индивидуальный подоходный налог (как для работающих, так и для самозанятых) представляет собой прогрессивный налог, начинающийся с 10% и увеличивающийся до максимума 47% (в настоящее время при валовом ежемесячном доходе около 12 000 долларов США).

Бонусные баллы начисляются на причитающийся налог, который уменьшает подлежащий уплате налог (балл льготы составляет примерно 650 долларов в год).

Основные надбавки приведены в следующей таблице:

| Тема | Количество бонусных баллов |

|---|---|

| Житель Израиля | 2,25 мужчина / 2,75 женщина |

| Ребенок до 18 лет (пособие матери) | 1 |

| Ребенок в возрасте до 5 лет | 4,75 отец/5,25 мать |

Информацию о дополнительных надбавках/освобождениях см. ниже в разделе «Доход, не облагаемый налогом».

Ставки годового подоходного налога для физических лиц в Израиле (2022)

| Налог % | Доход (ИС) |

|---|---|

| 10% | 1-77 400 |

| 14% | 77 401-110 880 |

| 20% | 110 881-178 080 |

| 31% | 178 081-247 440 |

| 35% | 247 441-514 920 |

| 47% | 514 921 и выше |

Примечание: Годовые ставки налога на пассивный доход, т.

е. аренда бизнеса, находятся:

е. аренда бизнеса, находятся:

| Налог % | Доход (ИС) |

|---|---|

| 31% | 1-247 440 |

| 35% | 247 441-514 920 |

| 47% | 514 921 и выше |

Примечание. Существует дополнительный подоходный налог в размере 3% для годового дохода, превышающего 663 240 шек.

Сроки уплаты налога

Налог, причитающийся с работника, удерживается у источника его работодателем.

Работодатель перечисляет налог в подоходный налог 15-го числа месяца за предыдущий период.

Работодатели с большим числом работников отчитываются перед налоговыми органами один раз в месяц, а работодатели с меньшим числом работников представляют декларацию раз в два месяца (так, например, мелкий работодатель будет подавать декларацию за январь и февраль 15 марта).

Самозанятые лица, а также компании с ограниченной ответственностью уплачивают аванс в счет подоходного налога 15-го числа месяца. Здесь также предприятия, которые отчитываются один раз в два месяца 15-го числа следующего месяца, отличаются от более крупных предприятий, которые представляют отчетность один раз в месяц.

Здесь также предприятия, которые отчитываются один раз в два месяца 15-го числа следующего месяца, отличаются от более крупных предприятий, которые представляют отчетность один раз в месяц.

Большинство авансов для самозанятых/компаний определяются налоговыми органами в соответствии с цифрами в годовом отчете, представленном предприятием за предыдущий год.

Авансы для новых предприятий устанавливаются налоговыми органами в соответствии с принятым процентом для сектора, к которому принадлежит бизнес.

Система предоплаты налогов обычно основана на проценте от общей выручки бизнеса, независимо от фактических расходов, которые были понесены в течение месяца.

Корпоративный налог Израиля

Корпоративный налог, включая налог на прибыль и корпоративный налог, установлен по ставке 23% в 2022 году.

Эта ставка относится к нераспределенной прибыли корпорации.

В некоторых случаях применяется сниженная ставка налога или предоставляется освобождение, главным образом, определенным промышленным компаниям, определенным как «утвержденные предприятия», как будет указано ниже.

Служба социального обеспечения Израиля

В 2022 году предельный ежемесячный размер выплат по социальному обеспечению составляет 45 075

.

Самые высокие ставки:

- Работодатель — 3,55%-7,6%

- Сотрудник — 3,5%-12%

- Самозанятые платят 5,97%-17,83% от ежемесячного дохода до 45 075 шек.

Израиль Удержанный налог

Ставки налога у источника для выплат нерезидентам составляют:

- Дивиденды — 4%/15%/20%/25%/30%

- Роялти — 23%

- Проценты — 23%

Израиль Амортизация/Основные средства

Амортизация основных средств может быть вычтена из налогооблагаемого дохода. Нормы амортизации, допустимые в Израиле, следующие:

| Актив | Амортизация |

|---|---|

| Высококачественные каменные здания | 4% |

| Здания из железобетона высшего сорта | 4% |

| Здания второй категории с менее прочной конструкцией | 4% |

| Разная мебель | 6% |

Мебель для кафе, ресторанов и т. д. д. | 12% |

| Разное оборудование | 7% |

| Кондиционеры | 10% |

| Машины и оборудование для строительства | 20% |

| Транспортные средства | 15% |

| Грузовые автомобили, пикапы массой более 3 тонн | 20% |

| Такси, прокат автомобилей | 20% |

| Автомобили для автошкол | 20% |

| Компьютеры | 33% |

| Деловая репутация | 10% |

| Профессиональная литература | 15% |

Комментарий: Указанные тарифы являются базовыми.

Есть дополнительные преимущества для оборудования, работающего в (2 и 3) смены на промышленных предприятиях или гостиницах.

Австрия Подоходный налог и налоговое законодательство

| Бразилия Подоходный налог и налоговое законодательство

| Подоходный налог и налоговое законодательство Болгарии

| Налог на прибыль БВО и налоговое законодательство

| Подоходный налог и налоговое законодательство Канады

| Подоходный налог и налоговое законодательство Китая

| Хорватия Подоходный налог и налоговое законодательство

| Подоходный налог Кипра и налоговое законодательство

| Чешская Республика. Налог на прибыль и налоговое законодательство

Налог на прибыль и налоговое законодательство

| Эстония Подоходный налог и налоговое законодательство

| Финляндия Подоходный налог и налоговое законодательство

| Франция Подоходный налог и налоговое законодательство

| Подоходный налог и налоговое законодательство Грузии

| Германия Подоходный налог и налоговое законодательство

| Греция Налог на прибыль и налоговое законодательство

| Подоходный налог и налоговое законодательство Гонконга

| Венгрия Подоходный налог и налоговое законодательство

| Индия Подоходный налог и налоговое законодательство

| Иран Подоходный налог и налоговое законодательство

| Ирландия Налог на прибыль и налоговое законодательство

| Подоходный налог и налоговое законодательство Израиля

| Италия Налог на прибыль и налоговое законодательство

| Подоходный налог и налоговое законодательство Японии

| Латвия Подоходный налог и налоговое законодательство

| Ливия Подоходный налог и налоговое законодательство

| Литва Налог на прибыль и налоговое законодательство

| Подоходный налог и налоговое законодательство Мальты

| Мексика Налог на прибыль и налоговое законодательство

| Черногория Подоходный налог и налоговое законодательство

| Налог на прибыль и налоговое законодательство Нидерландов

| Польша Подоходный налог и налоговое законодательство

| Подоходный налог и налоговое законодательство Португалии

| Румыния Налог на прибыль и налоговое законодательство

| Россия Налог на прибыль и налоговое законодательство

| Сербия Подоходный налог и налоговое законодательство

| Словакия Подоходный налог и налоговое законодательство

| Словения Подоходный налог и налоговое законодательство

| Испания Подоходный налог и налоговое законодательство

| Подоходный налог Сингапура и налоговое законодательство

| Тунис Подоходный налог и налоговое законодательство

| Турция Подоходный налог и налоговое законодательство

| Налог на прибыль и налоговое законодательство ОАЭ

| Подоходный налог и налоговое законодательство Великобритании

| Украина Налог на прибыль и налоговое законодательство

| США Подоходный налог и налоговое законодательство

Домашняя страница

| Политика безопасности

| Условия использования

Примечание. Информация на этом сайте предназначена только для общего ознакомления. Пользователям этого сайта рекомендуется получить профессиональную консультацию, прежде чем принимать практические налоговые решения.

Информация на этом сайте предназначена только для общего ознакомления. Пользователям этого сайта рекомендуется получить профессиональную консультацию, прежде чем принимать практические налоговые решения.

Пожалуйста, ознакомьтесь с нашими условиями обслуживания

перед входом на этот сайт.

Различия между налоговыми ставками Израиля и США

Вопреки распространенному мнению, системы налогообложения в каждой стране очень разные. Таким образом, американская и израильская налоговые системы также отличаются друг от друга. Для многих людей важно знать эти различия — независимо от того, имеют ли они двойное гражданство или рассматривают возможность инвестирования в Соединенные Штаты. В этой статье мы представим разницу между налоговыми ставками в Израиле и налоговыми ставками в Соединенных Штатах.

Ключевые отличия

Обязанность по представлению отчетности по подоходному налогу

В то время как обязанность по отчетности в США широко распространена и распространяется как на американских граждан, не проживающих в США, так и на иностранных граждан, инвестирующих в США — без различия между самозанятыми и наемными работниками, израильское обязательство по отчетности зарезервировано для самозанятых (которые не подпадают под освобождение, за исключением наемных работников, отвечающих определенным условиям). Однако, в то время как обязанность сообщать в Соединенных Штатах является почти обязательной для всех, обязанность сообщать в Израиле распространяется только на определенных граждан.

Однако, в то время как обязанность сообщать в Соединенных Штатах является почти обязательной для всех, обязанность сообщать в Израиле распространяется только на определенных граждан.

Наложение обязательства по предоставлению всеобъемлющей отчетности имеет большое значение хотя бы из-за расходов, связанных с бюрократическими процедурами, связанными с заполнением отчета и его отправкой.

Ставка подоходного налога, применяемая к физическим лицам

Как в Израиле, так и в Соединенных Штатах налоговая система является прогрессивной – механизм, который облагает налогом физическое лицо в соответствии с доходом, лица с низким доходом будут облагаться налогом по более низкой ставке в то время как те, у кого более высокие доходы, облагаются налогом по более высокой ставке. Таким образом, в обоих методах налогообложения существуют налоговые категории по доходам. Однако налоговые ставки различаются.

Во-первых, в то время как налоговые ставки в Израиле фиксированы и не связаны с личным статусом налогоплательщика, налоговые ставки в Соединенных Штатах напрямую связаны с этим статусом. Налоговая система США различает несколько личных статусов.

Налоговая система США различает несколько личных статусов.

Персональные статусы по американской налоговой системе

- Холост (холост или разведен/вдовец без детей)

- женаты сообщают вместе

- Женат, сообщающий отдельно

- Глава семьи

- Известный вдовец

Для каждого статуса налоговая система США устанавливает различные налоговые ставки, которые зависят от дохода физических лиц. Ставки варьируются в зависимости от значения личного статуса, например, ставка налога, применяемая к физическому лицу, будет выше, чем ставка, применяемая к главе семьи, принимая во внимание тот факт, что глава семьи поддерживает тех, кто живет с ним.

В целом предельные налоговые ставки в США колеблются в пределах 10-37%, а предельные налоговые ставки в Израиле колеблются в пределах 10-47%.

Ставки корпоративного налога

Как в США, так и в Израиле метод налогообложения компаний состоит из двух этапов: налогообложение дохода компании по ставке корпоративного налога и налогообложение дохода акционера при распределении дивидендов.

Однако, в то время как ставка подоходного налога в Израиле для компаний составляет 23%, а распределение дивидендов – 25% (распределение дивидендов контролирующему акционеру – 30%), ставка корпоративного налога в США ниже и составляет всего 21% . Точно так же налог на дивиденды будет производиться в соответствии с предельной налоговой ставкой, которая применяется к физическому лицу, получающему дивиденды.

Ставки налога на проценты

Большинство выплат по процентам в США не облагаются налогом, в то время как в Израиле выплаты процентов считаются доходом во всех смыслах и целях и облагаются налогом по фиксированной ставке 15%. Необлагаемые налогом возвраты процентов по ставке предельного налога, применимой к физическому лицу.

Пенсии, плата за обучение и страховые фонды

В Соединенных Штатах снятие взносов в пенсионные или страховые фонды считается доходом во всех смыслах и целях и облагается налогом в соответствии с предельной налоговой ставкой, применимой к налогоплательщику. С другой стороны, в Израиле изъятие пенсионных или резервных фондов обычно освобождается от большинства или частично. Следует подсчитать, что вклады работодателей для оплаты обучения, пенсий или резервных фондов в Израиле не облагаются налогом, в отличие от США, где эти доходы также облагаются налогом.

С другой стороны, в Израиле изъятие пенсионных или резервных фондов обычно освобождается от большинства или частично. Следует подсчитать, что вклады работодателей для оплаты обучения, пенсий или резервных фондов в Израиле не облагаются налогом, в отличие от США, где эти доходы также облагаются налогом.

Операции с недвижимостью

При продаже недвижимости налогоплательщики в США могут получить выгоду от налогообложения прироста капитала по низким ставкам в соответствии с соответствующим предельным налогом. Более того, если продажа была осуществлена по истечении полного года, в течение которого налогоплательщик владел имуществом, амортизационная составляющая облагается налогом по ставке 25%, а компонент прироста капитала облагается налогом по ставке около 15%. В Израиле вышеуказанного различия не существует, и не имеет значения, как долго имущество находилось во владении.

Периодический доход от недвижимости, т. е. доход от аренды, который будет классифицироваться как доход от коммерческой деятельности, будет облагаться налогом в соответствии с предельной налоговой ставкой, применимой к налогоплательщику, или в соответствии со ставками корпоративного налога (в отношении компании). Налогообложение будет применяться ко всей сумме аренды. С другой стороны, в Израиле арендная плата в размере до 5070 не облагается налогом, а налог будет применяться к любой сумме сверх этой суммы.

Налогообложение будет применяться ко всей сумме аренды. С другой стороны, в Израиле арендная плата в размере до 5070 не облагается налогом, а налог будет применяться к любой сумме сверх этой суммы.

Налогообложение пассивного дохода

Американские граждане со значительными доходами, как указано в законе, будут облагаться налогом на доход от инвестиций в размере 3,8% на их доход от пассивных инвестиций (доход от дивидендов, процентный доход, свободный процентный доход, роялти, доход от аренды и т. д.) Это в дополнительно к налогу на прибыль, применяемому к ним.

Концептуальное налогообложение

Другими уникальными налогами в системе налогообложения США являются концептуальные налоги, введенные в рамках налоговой реформы 2018 года. Налоги взимаются с американских корпораций, владеющих иностранными компаниями с долей более 10%, и применяются к прибыли этих иностранных компаний:

Налог на сверхприбыль

Единовременный налог на сверхприбыль в размере приблизительно 15,5% наличными и налог в размере 8% на прочую прибыль.

Дополнительный налог на прибыль и имущество

Дополнительный налог в размере 10,5% от стоимости дохода иностранной компании за вычетом расходов и 10% от фиксированной стоимости актива.

Ставки налога на недвижимость

Ставки налога на недвижимость в США одни из самых высоких в мире. Имущество американских граждан освобождается от уплаты налога на наследство в размере до 11,2 млн долларов. Напротив, поместья иностранных граждан, находящиеся в Соединенных Штатах, освобождаются от уплаты налога только до 60 000 долларов США, и ставка налога, которая будет применяться к ним, составляет 35%. В Израиле нет налога на недвижимость, за исключением редких случаев.

Резюме

Как мы видели в предыдущих сегментах, израильская налоговая система и американская налоговая система, несмотря на сходство в некоторых принципах, очень разные. Таким образом, крайне важно тщательно изучить оба метода, чтобы обеспечить оптимальное налоговое планирование и принятие обоснованных решений.

Leave a Reply