Налоги в США: подоходный, на недвижимость, на прибыль

Налоговая система США является трехуровневой. Налогообложение действует на федеральном уровне, уровне штата и местном уровне. Налоги взимаются с доходов, заработной платы, продаж, имущества, дивидендов, импорта и прочего, а также различных сборов.

В США существует высокая степень децентрализации органов власти, поэтому федеральные налоги и налоги штата полностью отделены друг от друга. На каждом уровне предусмотрены свои полномочия взимать налоги. Федеральное правительство не имеет права вмешиваться в систему налогообложения штата. Каждый штат имеет свою собственную налоговую систему, которая отличается от налоговых систем других штатов. В пределах штата может быть несколько юрисдикций, которые также взимают налоги. Например, округа или города могут взимать свои собственные налоги в дополнение к государственным налогам. Налоговая система США довольно сложна.

В США действует принцип параллельности, поэтому один доход может облагаться как на федеральном уровне, так и на уровне штата или местном уровне. Естественно, налоги штатов существенно ниже, чем ставка налога на федеральном уровне.

Естественно, налоги штатов существенно ниже, чем ставка налога на федеральном уровне.

Основные налоги, взимаемые в США

Налог на доходы физических лиц в структуре налоговых поступлений в бюджет США занимает более 50%. Соединенные Штаты облагают налогом всемирный доход своих граждан и жителей. Нерезиденты облагаются налогом на доход, полученный в США, и доход, фактически связанный с торговлей или бизнесом в США. В стране принята прогрессивная ставка налога от 10% до 37% в зависимости от суммы годового дохода. Налогом на доходы физических лиц облагаются доходы от трудоустройства (зарплаты, компенсации, бонусы и пр.), пассивные доходы от владения капиталом (дивиденды, проценты, роялти), аренда, доходы от прироста капитала (продажа активов, имущества, корпоративных прав и пр.), доходы самозанятых лиц (доход частных предпринимателей, доход членов партнерств).

В большинстве штатов и ряде муниципальных органов подоходный налог взимается с лиц, работающих или проживающих в пределах их юрисдикции. В большинстве из 50 штатов взимается подоходный налог с физических лиц, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога штата. В Нью-Гемпшире и Теннесси взимается только налог на дивиденды и процентный доход. Немногие штаты вводят подоходный налог по ставкам, которые превышают 10%. В структуре налоговых поступлений штатов данный налог занимает долю около 40%.

В большинстве из 50 штатов взимается подоходный налог с физических лиц, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога штата. В Нью-Гемпшире и Теннесси взимается только налог на дивиденды и процентный доход. Немногие штаты вводят подоходный налог по ставкам, которые превышают 10%. В структуре налоговых поступлений штатов данный налог занимает долю около 40%.

В конце 2017 года налоговая реформа в США изменила принцип налогообложения на основании всемирного дохода компании на «территориальный принцип налогообложения».

Помимо прочего, США отказались от прогрессивной шкалы налогообложения прибыли, согласно которой прибыль компаний подлежала налогообложению по ставкам до 35 %. С 2018 года установлена фиксированная ставка корпоративного налога на прибыль на уровне 21 %.

Ставки корпоративного налога на уровне штата обычно варьируются от 1 % до 12 %. В некоторых штатах налог на прибыль не взимается.

В некоторых штатах налог на прибыль не взимается.

Налогообложение дохода нерезидентных компаний зависит от связей с США. Как правило, оцениваются уровень и степень присутствия, наличие офиса и сотрудников, складских помещений. Определенные доходы, которые не связаны с бизнесом с источником происхождения из США, например, проценты, дивиденды и роялти облагаются налогом на валовой основе по ставке в размере 30 %. Это, так называемый налог у источника выплаты. Соединенные Штаты заключили налоговые соглашения с более чем 50 странами, чтобы избежать двойного налогообложения одного и того же дохода и предотвратить уклонение от уплаты налогов.

Так, например, согласно действующему соглашению между Украиной и США, ставка налога, удерживаемого у источника выплаты, на:

-

дивиденды составляет 5 % от общей суммы дивидендов, если фактическим владельцем является компания, владеющая не менее 10 % акций, дающих право голоса, или если компания не имеет акций, дающих право голоса, в сумме не менее 10 % уставного фонда; -

дивиденды составляет 15 % от общей суммы дивидендов во всех остальных случаях; -

проценты составляет 0 %, так как, согласно конвенции, проценты полностью облагаются в стране получателя процентов; -

роялти составляет 10 %.

В США нет налога на потребление на федеральном уровне, но в большинстве штатов и некоторых муниципальных органах есть налоги с продаж и использования. Они, обычно, устанавливаются в процентах от розничной цены продажи, их ставка может составлять до 11 %. Каждый штат устанавливает свою собственную налоговую ставку и правила, по которым покупки облагаются налогом.

Верховный суд США 21 июня 2018 года по делу Wayfair отменил принятые ранее решения Суда, которые не позволяли штатам налагать на продавцов обязательства по взиманию налогов с продаж и использования, если только они не имели физического присутствия в штате. Хотя многие вопросы остались без ответа, решение Wayfair в целом, как ожидается, увеличит число штатов, в которых компании-продавцы должны собирать и переводить налоги с продаж и использования.

В Соединенных Штатах Америки не существует налога на имущество на федеральном уровне, но в большинстве штатов налоги на собственность взимаются с владельцев как коммерческой, так и жилой недвижимости, исходя из стоимости имущества. Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

База налогообложения для взносов на социальное страхование зависит от суммы выплаченной заработной платы. В 2019 году налог на социальное страхование (по старости, по случаю потери кормильца и по инвалидности) будет удерживаться по ставке 6,2 % на первые 132 900 долларов США выплаченной заработной платы.

Взнос на медицинское страхование составляет 1,45 % от общей заработной платы. Налоги на социальное страхование самозанятых лиц, работающих не по найму, составляют 12,4 % от первых 132 900 долларов США дохода. Взносы на медицинское страхование составляют 2,9 % от всего чистого дохода от самостоятельной деятельности. Доходы от самостоятельной занятости нерезидентов не облагаются налогом на социальное обеспечение и медицинское страхование.

Налоги на прирост капитала

Ставки федерального налога на прирост капитала могут составлять 0 %, 15 %, 20 % для активов, удерживаемых менее 12 месяцев. Применение конкретной ставки зависит от способа подачи налоговой декларации на основании семейного статуса физического лица, заполняющего декларацию: «не женат/не замужем», «женат/замужем, совместная декларация», «женат/замужем, отдельная декларация», «глава семьи». Так, например, для декларации, которую заполняют физические лица с семейным статусом «не женат/не замужем» и доходом от прироста капитала до 38 600 долларов в год применяется ставка налогообложения 0 %, доходом от 38 600 до 425 800 долларов в год – 15 %, доходом свыше 425 800 долларов в год – 20 %, соответственно. Доходы от прироста капитала на активы, удерживаемые более 1 года, облагаются налогом по максимальной ставке федерального налога – 20 %.

На корпоративном уровне применяется стандартная ставка налогообложения прибыли – 21 %.

В США нет федеральных налогов на роскошь. Однако федеральное правительство и правительства штатов вводят акцизные сборы на различные товары. Например, федеральный и государственный акцизный налог взимается с бензина и дизельного топлива, используемых для транспортировки. Акцизы взимаются поштучно и не отличаются однообразием ставок.

Заказать услугу

c нашими специалистами

Только буквы и пробелы (от 2 до 30 символов)

Введите номер, пример +380777777777

Используйте формат [email protected]

Только буквы, цифры и пробелы (от 2 до 30 знаков)

Остались вопросы?

Запишитесь на профессиональную консультацию

Ваше имя:Только буквы и пробелы (от 2 до 30 символов)

Ваш телефон:Введите номер, пример +380777777777

Трастовые банки в Японии смогут управлять криптоактивами

Агентство финансовых услуг (FSA) Японии планирует разрешить местным трастовым банкам хранение и управление цифровыми активами. Поправки в закон могут быть внесены уже осенью.

Поправки в закон могут быть внесены уже осенью.

Источник:https://bits.media/trastovye-banki-v-yaponii-smogut-upravlyat-kriptoaktivami/

На текущий момент только специальные…

Опубликовано:

04.07.2022

Новости

Теги:

#Банки#криптовалюта#Япония

Верховная Рада поддержала изменения Президента Украины в Закон «О виртуальных активах»

Верховная Рада Украины на заседании 17 февраля поддержала во втором чтении законопроект №3637, позволяющий легализовать виртуальные активы и бизнес в этой сфере в Украине.

Проголосовало 272 депутата. Закон запустит легальный рынок виртуальных активов в Украине. Согласно…

Опубликовано:

18.02.2022

Новости

Теги:

#Бизнес#виртуальная валюта#криптовалюта#Криптозаконодательство_Украина#Украина

Дивиденды от британского партнерства

Британские партнерства с ограниченной ответственностью LLP ввиду своего статуса налогово-прозрачной структуры являются эффективными инструментами налогового планирования. Регистрация в респектабельной юрисдикции, наличие отдельной правосубъектности, а также особый…

Регистрация в респектабельной юрисдикции, наличие отдельной правосубъектности, а также особый…

Опубликовано:

23.12.2021

Блог

Теги:

#LLP#LP#Дивиденды#Налогообложение

Новые требования к получению лицензии на криптодеятельность в Эстонии

В конце сентября 2021 года Министерство финансов Эстонской Республики представило на обсуждение законопроект, касающийся изменений в законодательстве о поставщиках услуг виртуальных активов (далее – законопроект).

Правительство Эстонии планирует существенно…

Опубликовано:

20.10.2021

Блог

Теги:

#Бизнес#Иностранные компании#Крипто_Валюта#Эстония

Налоги в Калифорнии. Подоходный налог в Калифорнии

Налоги в Калифорнии. Подоходный налог в Калифорнии | Прифинанс

В США высока культура налогообложения: и государство, и население, и корпорации очень серьезно относятся к этому вопросу. Безусловно, желание оптимизировать свои выплаты присутствует у каждого, однако это делают исключительно законным путем, поскольку в стране предусмотрены очень серьезные меры ответственности за уклонение от уплаты налогов.

Безусловно, желание оптимизировать свои выплаты присутствует у каждого, однако это делают исключительно законным путем, поскольку в стране предусмотрены очень серьезные меры ответственности за уклонение от уплаты налогов.

Для фискальной системы Америки характерна многоуровневая иерархия. Порядок начисления платежей достаточно сложный, что во многом обусловлено территориальным делением и спецификой каждого штата.

Общеобязательные сборы и платежи в бюджеты взимаются сразу на трех уровнях:

- федеральном;

- уровне отдельных штатов;

- местном уровне.

Причем, если федеральные налоги одинаковы везде и для всех, то на уровне каждого конкретного штата возможны различные вариации. Особенно характерны специфические правила при начислении корпоративных налогов и сборов. Поэтому физические и юридические лица, занимающиеся той или иной деятельностью в Калифорнии, должны уплачивать как федеральные, так и сборы, установленные данным штатом, а также местные в отдельных округах в зависимости от пункта проживания. Налоги в Калифорнии достаточно высоки — их ставки считаются одними из самых высоких по стране.

Налоги в Калифорнии достаточно высоки — их ставки считаются одними из самых высоких по стране.

Корпоративные налоги для юридических лиц

Налог на прибыль в Калифорнии взимается с предприятий как на местном, так и на федеральном уровне. Также облагаются дивиденды предприятия. Федеральный налог на прибыль в Калифорнии взимается по общегосударственным правилам и ставкам, размер которых варьируется от 15 до 35 процентов в зависимости от величины финансового результата.

При начислении и уплате налога на прибыль в США законодательство предусматривает для предприятий-резидентов необходимость учета всей прибыли компании, в том числе и той, которая получена от хозяйственной деятельности за рубежом. Аккумулируются международные соглашения, заключенные США с рядом других государств, чтобы избежать двойного налогообложения одного и того же дохода. Местный платеж для корпораций в Калифорнии установлен по ставке 8,84%. Он единый для всех предприятий, не имеет градации в зависимости от величины базы.

Налог на доходы физических лиц и сбор по социальному страхованию

Подоходный налог в Калифорнии (incometax) взимается с физических лиц независимо от того, являются ли они гражданами Соединенных Штатов Америки. Он относится к числу федеральных, поскольку перечисляется непосредственно в федеральный бюджет, не оставаясь на местном уровне.

Механизм исчисления достаточно сложен, ведь при выборе правильной ставки необходимо учитывать большое количество факторов. В частности, подоходный налог в Калифорнии исчисляется по-разному для женатых и одиноких плательщиков. А если речь идет о супружеской паре, то важную роль играет то, подают ли супруги декларацию совместно или по какой-то причине по-отдельности.

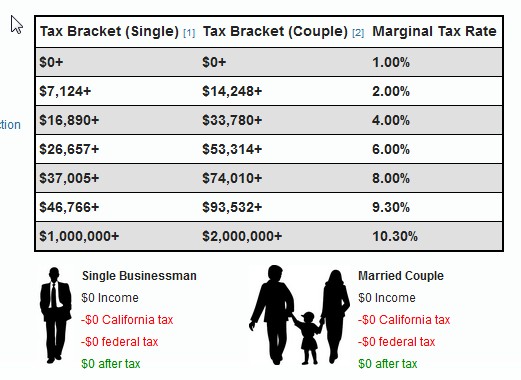

Размер платежа исчисляется по прогрессивному принципу. Это означает, что чем выше уровень дохода плательщика, тем более высокая ставка для него устанавливается. А именно:

- если доход плательщика не превышает 8376 долларов США — платеж исчисляется по ставке 10%;

- за сумму превышения от 8376 до 34000 $ — 15%;

- если превышение составляет 34001―82401 $ — 25%;

- от 82401 до 171851$ — 28%;

- от 171851 до 373651$ — 33%;

- за полученный доход свыше 373651$ — 35%.

Для супружеских пар, которые подают налоговую декларацию совместно, пороговые суммы соответственно увеличены, поскольку учитывается доход обоих плательщиков.

При этом повышенная ставка действует только для той части дохода, которая превышает порог, установленный по более низкой.

Помимо вышеупомянутого обязательного взноса в бюджет физическим лицам необходимо уплачивать специальный социальный сбор — так называемый Social security tax. Он взимается по-разному в зависимости от того, является плательщик наемным работником либо самозанятым лицом (аналог индивидуального предпринимателя):

- В первом случае социальный сбор уплачивается солидарно работником и его работодателем.

- Во втором — полностью самозанятым лицом, поскольку работодатель у такого лица отсутствует как таковой.

Ставка налога в обоих случаях составляет 10,4% от суммы дохода.

Дополнительно начисляется также налог, известный как Medicaretax, который обеспечивает оказание медицинской помощи наиболее социально незащищенным слоям населения (пожилым, бедным людям и так далее). Ставка составляет 2,9%.

Ставка составляет 2,9%.

Оба вышеуказанных налога — и подоходный, и сбор по социальному страхованию — уплачиваются в федеральный бюджет, а не в бюджет штата.

Дополнительно подоходный налог в Калифорнии взимается также и в бюджет штата – это налог, установленный им самим. Ставка одна из самых высоких по США — до 9,3%. При расчете используется прогрессивная шкала.

Налог с продаж

В Калифорнии действует налог с продаж. Его величина неоднократно менялась правительством как в сторону увеличения, так и в сторону снижения. С 1 января 2017 года он ослаблен до 7,25%. Однако это снижение касается именно норматива, установленного штатом. При этом местные власти в Калифорнии могут устанавливать дополнительные процентные ставки. К примеру, в столице штата, Сакраменто, ставка налога с продаж в 2017 году составляет 8,25%.

Налог на недвижимое имущество

Налог на недвижимость в США относится к числу местных, и он определяется правительством каждого штата по собственному усмотрению. В Калифорнии он взимается в размере 1,25% от стоимости объекта за год. Местные власти предусмотрели особый порядок уплаты — двумя платежами, каждые полгода. Он ориентирован не только на резидентов, но и на иностранных субъектов, если они являются владельцами недвижимого имущества в штате Калифорния.

В Калифорнии он взимается в размере 1,25% от стоимости объекта за год. Местные власти предусмотрели особый порядок уплаты — двумя платежами, каждые полгода. Он ориентирован не только на резидентов, но и на иностранных субъектов, если они являются владельцами недвижимого имущества в штате Калифорния.

Получить рекомендации о порядке расчетов с бюджетом и оптимизации налогового бремени в Калифорнии законным путем компании и физические лица могут в «Прифинанс».

Наши партнеры

© 2023, PRIFINANCE

- Главная

- Политика конфиденциальности

- Оферта

Программы налоговых кредитов для малого бизнеса

Американский план спасения расширяет ряд важных налоговых льгот, в частности кредит на удержание сотрудников и кредит на оплачиваемый отпуск, для малых предприятий.

Кредит на удержание сотрудников

Американский план спасения продлевает доступность кредита на удержание сотрудников для малых предприятий до декабря 2021 года и позволяет предприятиям компенсировать свои текущие обязательства по налогу на заработную плату на сумму до 7000 долларов США на сотрудника в квартал. Этот кредит в размере до 28 000 долларов США на сотрудника на 2021 год предоставляется малым предприятиям, доходы которых снизились или даже были временно закрыты из-за COVID.

Этот кредит в размере до 28 000 долларов США на сотрудника на 2021 год предоставляется малым предприятиям, доходы которых снизились или даже были временно закрыты из-за COVID.

Для 2020 финансового года

Для 2020 года ERC представляет собой налоговый кредит в счет определенных налогов на заработную плату, включая долю работодателя в налогах на социальное обеспечение на заработную плату, выплаченную в период с 12 марта 2020 г. по 31 декабря 2020 г. Налоговый кредит составляет 50% от заработная плата, выплачиваемая до 10 000 долларов США на сотрудника, с ограничением в 5 000 долларов США на сотрудника. Если сумма налогового кредита для работодателя превышает сумму причитающейся доли работодателя в уплате налога на социальное обеспечение, превышение возмещается – выплачивается – непосредственно работодателю.

Если ваш бизнес соответствует требованиям ERC на 2020 год, но вы еще не запросили кредит, вы можете подать измененные формы налога на заработную плату, чтобы запросить кредит и получить возврат налога.

Предприятия, которые взяли кредиты PPP в 2020 году, все еще могут вернуться и потребовать ERC, но они не могут использовать ту же заработную плату, чтобы подать заявление на прощение кредитов PPP и засчитывать ERC. Если расходы на заработную плату в вашем бизнесе превышали сумму, покрываемую вашим кредитом PPP, вы можете потребовать налоговые льготы на эти дополнительные расходы на заработную плату.

Для 2021 финансового года

ERC теперь доступен для всех четырех кварталов 2021 года. Сумма максимального налогового кредита была увеличена до 7000 долларов США на сотрудника в квартал, а уровень квалификационного сбоя в работе был снижен, так что 20 % снижения валовой выручки в течение одного квартала даст бизнесу право на получение максимальной выгоды в размере 28 000 долларов США за весь год.

Ключевые документы

Кредит на удержание сотрудников 2020 и 2021 Одностраничный

Моментальный снимок кредита на удержание сотрудников

Краткий справочник кредита на удержание сотрудников

Кредит на оплачиваемый отпуск

Американский план спасения продлевает до сентября 2021 г. доступность кредитов на оплачиваемый отпуск для малых и средних предприятий, которые предлагают оплачиваемый отпуск сотрудникам, которые могут взять отпуск из-за болезни, карантина или ухода. Предприятия могут получить налоговые льготы в долларах, равные заработной плате до 5000 долларов, если они предлагают оплачиваемый отпуск работникам, которые больны или находятся на карантине.

доступность кредитов на оплачиваемый отпуск для малых и средних предприятий, которые предлагают оплачиваемый отпуск сотрудникам, которые могут взять отпуск из-за болезни, карантина или ухода. Предприятия могут получить налоговые льготы в долларах, равные заработной плате до 5000 долларов, если они предлагают оплачиваемый отпуск работникам, которые больны или находятся на карантине.

На 2020 финансовый год

Начиная с начала 2020 года в рамках Закона CARES предприятия с менее чем 500 сотрудниками были обязаны предоставлять оплачиваемый отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам сотрудникам, которые сталкивались с определенными последствиями продолжающейся пандемии. В соответствии с законом предприятия имеют право на налоговый кредит в размере 100% от оплаченного отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам, предоставленного работникам.

Правила об отпуске по болезни от 2020 года требовали от предприятий предоставления до 80 часов оплачиваемого отпуска в любом из следующих случаев:

- обычная заработная плата работника, ограниченная 511 долларами США в день до 5 110 долларов США в день, если работник болен или находится на карантине; или

- две трети обычной заработной платы работника с ограничением в 200 долларов США в день, но не более 2000 долларов США в день, если сотрудник находил время для ухода за кем-то еще, находящимся на карантине, или за ребенком, чья школа или детский сад были закрыты из-за COVID.

Правила об отпуске по семейным обстоятельствам от 2020 года требовали от предприятий предоставления до десяти дополнительных недель отпуска для сотрудников, которые не могут работать, потому что им необходимо ухаживать за детьми, чья школа или обычный уход за детьми недоступны из-за COVID. Эти сотрудники имеют право на получение двух третей своей обычной заработной платы с ограничением в 200 долларов США в день до 10 000 долларов США в день.

Предприятия, которые платили работникам по этим программам в период с 1 апреля 2020 г. по 31 декабря 2020 г., могут получить налоговый кредит в счет налогов на заработную плату. Если сумма кредита превышает часть налога на рабочую силу, причитающуюся предприятию, то превышение возвращается — выплачивается — непосредственно предприятию.

Если ваша компания предоставила сотрудникам оплачиваемый отпуск в 2020 году, а вы еще не запросили зачет, вы можете подать измененные формы налога на заработную плату, чтобы запросить зачет и получить возмещение налога.

Для 2021 финансового года

Хотя закон больше не требует, чтобы предприятия с 500 или менее сотрудниками предлагали оплачиваемый отпуск в рамках продолжающихся усилий по оказанию помощи COVID, если предприятие действительно предоставляет своим сотрудникам оплачиваемый отпуск, оно может потребовать эти доллары. налоговые льготы в долларах США на заработную плату, выплаченную до 30 сентября 2021 года. Эти льготы могут быть востребованы в счет налогов на заработную плату ежеквартально.

Ключевые документы

Кредит на оплачиваемый отпуск 2020 и 2021 Одностраничный

Кредит на оплачиваемый отпуск и помощь в связи с COVID

Краткий обзор кредита на оплачиваемый отпуск

Налог на заработную плату: определение, примеры и стоимость

Ключевые выводы

- удерживается из заработной платы работников и перечисляется в федеральный , государственные и местные органы власти.

- В США четырьмя наиболее распространенными налоговыми вычетами из заработной платы являются подоходный налог, налог на социальное обеспечение, взносы 401(k) и аресты заработной платы.

- Местные законы определяют ставки налога на заработную плату, поэтому они варьируются от одной страны (или штата) к другой.

Расширение штата сотрудников требует тщательного анализа расходов на наем сотрудников, включая заработную плату, льготы и налог на заработную плату. В этом руководстве мы рассмотрим определение налога на заработную плату и сопутствующие расходы, чтобы вы могли лучше понять, как это влияет на вашу компанию.

Отказ от ответственности. Эта статья содержит информацию о налоге на заработную плату в связи с законодательством США и не считается юридической или налоговой консультацией. Стоимость и тарифы действительны на момент публикации.

Что такое налог на заработную плату?

Налог на заработную плату — это налог, удерживаемый из заработной платы работника. Некоторые налоги с фонда заработной платы удерживаются из заработной платы работника, некоторые покрываются работодателем, а некоторые делятся 50/50.

Правительство использует налоги с заработной платы для покрытия расходов на различные государственные программы, включая Социальное обеспечение и Медикэр. Местные органы власти, как правило, используют налоги с заработной платы для конкретных целей, таких как общественный транспорт или ремонт инфраструктуры. Некоторые программы помогают обеспечить людям прожиточный минимум после выхода на пенсию.

Примеры налога на заработную плату

Примеры налога на заработную плату в США включают:

- Налоги на социальное обеспечение , включая части налога на социальное обеспечение, подлежащие уплате работодателем и работником

- Налоги Medicare которые удерживаются из зарплаты сотрудников

- Страхование по безработице налог на ставку взноса работодателя для наемных работников в большинстве штатов, а также взносы на пособие по безработице

- Штат Страхование по безработице Налог на ставку взноса работодателя для работников в большинстве штатов.

Обычно это основано на количестве часов, отработанных каждым сотрудником, или на их заработке за определенный период времени 90 050

Обычно это основано на количестве часов, отработанных каждым сотрудником, или на их заработке за определенный период времени 90 050 - Федеральный закон о налоге на безработицу ( FUTA ) налогов уплачиваются федеральному правительству. Некоторые работодатели получают компенсацию за уплаченные штатом налоги по безработице.

- Страхование компенсации работникам 9Страховые взносы 0046, которые покрывают производственные травмы или заболевания, возникающие во время работы сотрудников. Работодатели в большинстве штатов США должны иметь эту страховку для своих работников

- Подоходный налог Удержание из заработной платы, выплачиваемой работникам

.

Налоги на заработную плату различаются в зависимости от страны. В Соединенном Королевстве налоги с заработной платы взимаются с заработной платы сотрудников для финансирования их программ социального обеспечения. Они могут включать подоходный налог с выплатой по мере заработка (PAYE) и взносы в систему национального страхования сотрудников.

Они могут включать подоходный налог с выплатой по мере заработка (PAYE) и взносы в систему национального страхования сотрудников.

Как рассчитать и уплатить налог с заработной платы?

Работодатели обычно отслеживают сумму налога, которую они удерживают из заработной платы работника, а затем сообщают эту информацию своему агентству штата, которое рассчитывает любые дополнительные налоги на заработную плату, причитающиеся работодателю.

Работодатели должны удерживать подоходный налог с доходов работников, если только они не подтвердят свое освобождение от налога в соответствии с особым налоговым законодательством своей страны. Государство также может потребовать, чтобы вы удерживали подоходный налог с заработной платы.

Я могу только представить, как раздражает обработка платежей вручную два раза в месяц или необходимость помнить точный день, когда мы должны платить каждой команде. Благодаря Deel мне просто нужно зайти в раздел платежей, нажать кнопку оплаты и все. Это дает мне уверенность в том, что всем вовремя платят по всему миру.

Это дает мне уверенность в том, что всем вовремя платят по всему миру.

Даниэль Аксиутин, главный операционный директор, Divbrands

Чтобы рассчитать точную сумму налога, удерживаемого из заработной платы работника, работодателям необходима форма W-4, которую работники должны заполнить и отправить. Работодатели также должны предоставить сотрудникам форму IRS W-2, годовой отчет, в котором указывается заработная плата сотрудника и удержанные налоги. Большинство работодателей также обязаны включать расчеты налога на заработную плату в платежные квитанции сотрудников.

Налоговая служба (IRS) требует от работодателей подавать дополнительные формы вместе со своими ежегодными налоговыми декларациями, чтобы сообщать суммы, которые они удержали из заработной платы сотрудников. Работодатели также должны сообщать о налоговой части налогов Федерального закона о страховых взносах (FICA) и любых других статьях, связанных с заработной платой, которые к ним относятся.

Что платят работодатели в виде налогов на заработную плату?

Ставки и обязанности по налогу на заработную плату определяются местным законодательством и зависят от страны. В некоторых странах они также различаются в зависимости от штата или региона. В США работодатели платят четыре федеральных налога на заработную плату: Social Security, Medicare, налог на безработицу и подоходный налог. В некоторых случаях работники и работодатели делят расходы.

В некоторых странах они также различаются в зависимости от штата или региона. В США работодатели платят четыре федеральных налога на заработную плату: Social Security, Medicare, налог на безработицу и подоходный налог. В некоторых случаях работники и работодатели делят расходы.

Социальное обеспечение

FICA обязывает работодателя и работника вносить взносы в программы Medicare и Social Security. Часть налогов FICA на социальное обеспечение требует 12,4% вычета от заработка сотрудников в соответствии с ограничениями IRS. Работодатели платят половину (6,2%), а работник платит другую половину.

Medicare

Medicare стоит 2,9% от заработка вашего сотрудника. Половина заработка поступает от работодателя, а другая половина от наемных работников. Однако ставка налога на заработную плату работников имеет тенденцию к увеличению на 0,9.%, когда их заработок превысит 200 000 долларов США в год.

Может взиматься дополнительный налог Medicare в зависимости от вашей базовой заработной платы, заработанного дохода и типа страхового полиса.

Налог на безработицу

В случае налога на безработицу работодатели платят до 6 % с первых 7 000 долл. США, заработанных работником. В конечном счете, здесь за все платит работодатель. Если вы платите налоги вовремя, ставка может снизиться до 0,6%.

Подоходный налог

Подоходный налог может полностью уплачиваться из заработной платы работника, но ставка меняется в зависимости от того, сколько он зарабатывает. Кроме того, вы можете потребовать льготы для них, что поможет еще больше снизить налоговый счет. В конечном счете, чем больше пособий требуют работники, тем меньше денег работодатель должен заплатить в виде налогов на заработную плату в конце года.

Вычеты

Работодатели могут вычитать расходы (например, на форму или рабочие инструменты) из зарплаты работника, если это не приводит к тому, что зарплата работника опускается ниже минимальной заработной платы. В некоторых случаях могут быть произведены удержания из заработной платы работника, если он опоздал на смену, не пришел вообще или взял отгул самовольно.

Налоговые льготы

Вы можете получить налоговую льготу в зависимости от налогового года, организации или если вы являетесь индивидуальным предпринимателем. Некоторые страны могут освободить вас от уплаты налогов, если вы управляете некоммерческой организацией. Старость также может определять, на какую сумму налогового кредита вы имеете право в год. Люди, имеющие право на страхование по инвалидности, также могут быть освобождены от государственных налогов на заработную плату. Налогоплательщики также могут запросить налоговый кредит на детей.

Получите доступ к глобальным тенденциям в области заработной платы и выплат

В отчете Deel Lab о глобальном найме рассматривается все, что касается глобального найма, в том числе, кто получает зарплату, где и в какой валюте.

Данные собраны из более чем 260 000 рабочих контрактов Deel, выплат работникам на сумму 5 миллиардов долларов и более 15 000 клиентов в 160 странах. Прочтите отчет здесь.

Часто задаваемые вопросы о налоге на заработную плату

В чем разница между налогом на заработную плату и подоходным налогом?

Разница между налогом на заработную плату и подоходным налогом сводится к тому, кто несет ответственность за уплату налога и за счет чего он финансируется.

Налоги с заработной платы являются обязанностью работодателя, хотя часть взносов делится с работником. Налог на заработную плату обычно идет на программы социального страхования, такие как Social Security и Medicare, но это зависит от уровня правительства (на уровне штата или на федеральном уровне).

Подоходный налог — это налог, уплачиваемый на сумму денег, которую вы зарабатываете в течение года, и ответственность за него несет работник. Обычно это идет на государственные расходы и общественные услуги.

Что такое удержание из заработной платы?

Удержание из заработной платы — это удержание части дохода работника из его валовой заработной платы его работодателем для целей налогообложения. Это также известно как удержание налога на заработную плату.

Удержание из заработной платы происходит до того, как сотрудник получит свою зарплату. Удержанная сумма зависит от дохода работника и местного законодательства о подоходном налоге. Удержанные средства выплачиваются местным органам власти и агентствам, таким как IRS.

Когда уплачиваются налоги с заработной платы работодателя?

Как работодатель, вы должны удерживать налоги с заработной платы при оплате труда ваших сотрудников каждый налоговый год. Обычно налог удерживается из их регулярной зарплаты и выплачивается соответствующим органам ежемесячно или раз в две недели. Узнайте больше о сроках уплаты налога на прибыль.

Кто платит налог на заработную плату (сотрудник или подрядчик)?

Если вы работаете на кого-то другого, они обязаны уплачивать налог на заработную плату. С другой стороны, независимые подрядчики должны самостоятельно заботиться о пособиях по социальному обеспечению и покрывать налог на самозанятость.

В зависимости от отношений между работодателем и работником, объема работы и других факторов независимый подрядчик может считаться работником и подчиняться другому трудовому законодательству.

Как Дил помог Mixtiles получить четкое представление о платежной ведомости

Mixtiles – это стартап, базирующийся в Тель-Авиве, который делает доступные настенные рисунки, чтобы помочь людям сделать свои дома красивее.

До использования Deel компания Mixtiles использовала ряд различных относительно неэффективных инструментов. Некоторые из проблем, с которыми они столкнулись, включали оплату труда людей в той валюте, в которой они хотели бы получать оплату, а также разрозненные документы и процессы расчета заработной платы.

«Работа с Deel сделала нашу жизнь намного проще благодаря возможности управлять всем в одном месте и всегда знать, где находятся наши платежи. Самым большим преимуществом работы с Deel является простота того, как они берут относительно сложный процесс и делают его действительно простым».

Как уменьшить налоги с заработной платы?

Существует несколько способов уменьшить сумму денег, которую ваша компания выплачивает в виде налоговых обязательств:

- Убедитесь, что вы своевременно регистрируете и оплачиваете все предполагаемые квартальные платежи. Невыполнение этого требования может привести к начислению штрафа и пени

- Подавайте налоговые декларации, даже если вы не должны платить налоги.

Непредоставление документов может привести к штрафам и санкциям. Некоторые штаты взимают пошлину за подачу заявления, в то время как другие налагают дополнительные штрафы за просрочку платежа или неуплату налоговых обязательств

Непредоставление документов может привести к штрафам и санкциям. Некоторые штаты взимают пошлину за подачу заявления, в то время как другие налагают дополнительные штрафы за просрочку платежа или неуплату налоговых обязательств - Сохраняйте квитанции и счета-фактуры для всех деловых расходов, которые вы несете в ходе операций вашей компании. Сюда могут входить такие предметы, как канцелярские товары, покупка оборудования и компенсация работникам

- Ведите подробный учет каждого вычета из зарплаты сотрудника, чтобы убедиться, что он не переплачивает свои налоги, а вы не допускаете ошибок. Кроме того, убедитесь, что сотрудники знают свою налогооблагаемую заработную плату

- Ведите точный учет всех доходов, полученных от операций. Кроме того, запишите любые расходы на отток, которые могли быть вычтены из зарплаты сотрудника или из других источников, чтобы избежать переплаты налогов на заработную плату или подачи неточных налоговых отчетов

- Используйте налоговые вычеты и другие финансовые стимулы или программы, на которые может претендовать ваш бизнес.

.

.

Leave a Reply